🔥 Основные события прошедшей торговой недели

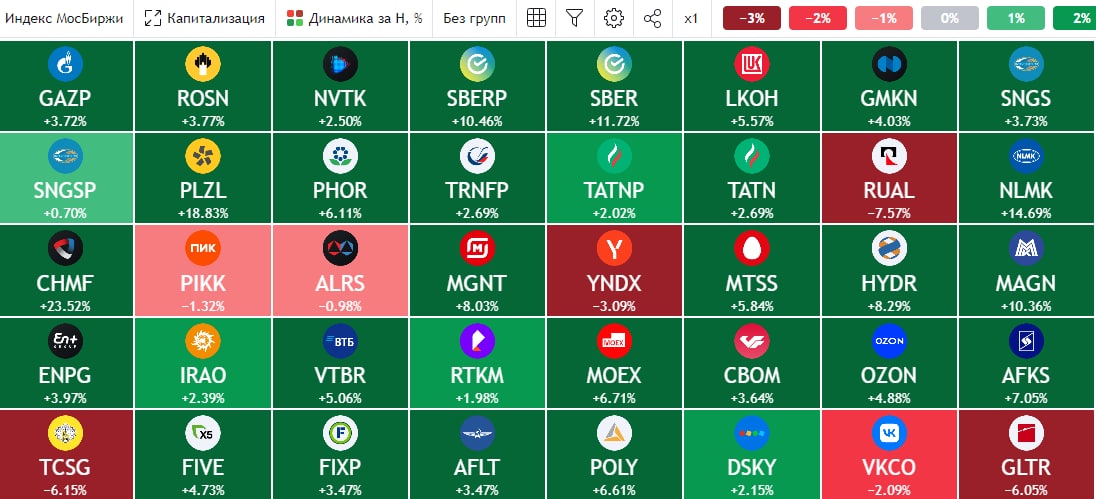

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: рисков больше, чем у Сбера

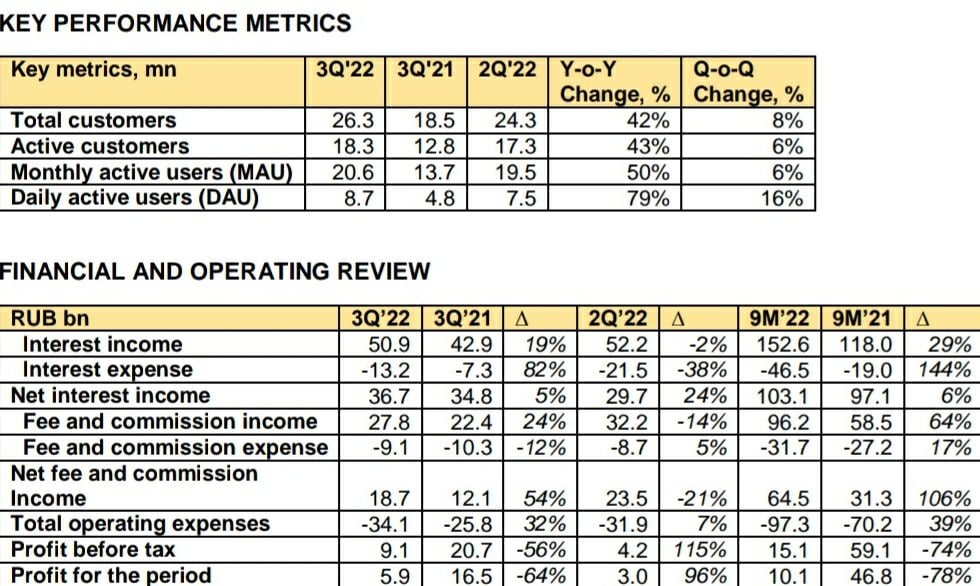

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс: смотреть, но не трогать

📌 С начала года (январь-март) грузооборот на сетях РЖД вырос на 2,6% г/г на фоне снижения погрузки на 0,8%. На результатах сказалась переориентация логистики на восточное направление: маршруты стали длиннее.

📌 При этом, в марте наблюдается позитивная динамика (впервые за год) и по объемам погрузки (+2,3% г/г). Отдельно отметим рост в погрузке нефти (+8%) и угля (+4%), а также снижение в железной руде (-6%) и черных металлах (-2%). Динамика по озвученным грузам особенно актуальна для компании, о которой сегодня пойдет речь.

📌 В апреле суточная ставка на аренду полувагонов достигла 2481 рубля, что на 2% выше, чем в марте. Ставка, начиная с декабря, держится на достаточно высоком уровне: в диапазоне 2400-2500 рублей.

💪 Все озвученные выше факторы (кроме снижения погрузки металлургических грузов, которое пока не выглядит значительным ) позитивны для бизнеса Глобалтранса, который на днях выпустил сильный финансовый отчет по итогам 2022 года, а еще успел побывать на нескольких онлайн мероприятиях, ответив на вопросы инвесторов.

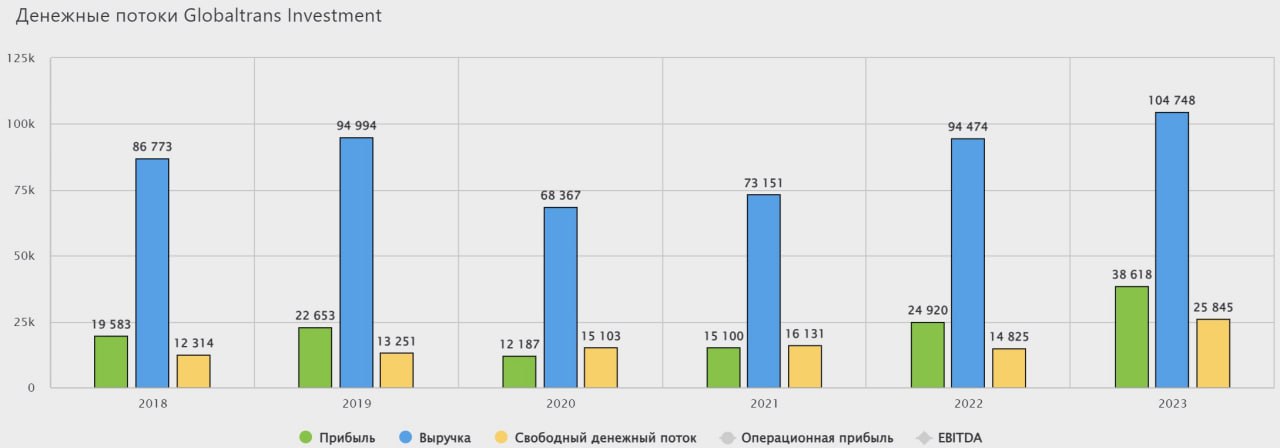

📈 Выручка выросла на 40% г/г, EBITDA на 69%, чистая прибыль на 65%.

📈 Ключевой показатель эффективности компании - коэффициент порожнего пробега, снизился с 51% в 2021 году до 50% в этом году. Чем меньше цифра - тем лучше для компании, так как это прямая экономия на издержках.

💸 Из-за технической невозможности платить дивиденды, компания наращивает капитальные расходы (+165% г/г, включая сделки M&A) и снижает долг. По итогам года чистый долг сократился с 18,5 до 4,6 млрд рублей, а соотношение ND/EBITDA снизилось до 0,1x. Еще немного и чистый долг станет отрицательным.

💰💰Свободный денежный поток Глобалтранса по итогам года составил 14,8 млрд рублей, а еще 16 млрд руб. лежит в накопленном кэше. Если бы компания выплатила весь свободный денежный поток, размер дивиденда на акцию составил бы 82,8 рубля, что соответствует доходности в 19,6% по текущим ценам. Цифра все еще выглядит крайне привлекательно даже с учетом роста котировок с начала года более чем на 50%. С учетом возможного использования ранее нераспределенных средств, потенциальная выплата может увеличиться еще более, чем вдвое. Как видите, компания по-прежнему крайне дешевая.

🧐 Для миноритарных акционеров Глобалтранса остается ровно одно препятствие для полноценного раскрытия стоимости - это редомициляция. Но, к сожалению, менеджмент не торопится с этим и на вопросы о смене регистрации отвечает уклончиво. Пока ситуация на рынке позволяет, компания направляет свои свободные средства на покупку нового подвижного состава, сделки M&A и гашение долга. Но бесконечно так продолжаться не может и, чем дольше все это будет затягиваться, тем меньше инвесторы будут обращать внимание на финансовые показатели. Какая разница, сколько компания заработала, если инвестор не может на часть из них рассчитывать в виде дивидендов. Это парадокс, конечно, но таковы российские реалии, нет дивидендов или значительного роста бизнеса = нет роста капитализации.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С начала года (январь-март) грузооборот на сетях РЖД вырос на 2,6% г/г на фоне снижения погрузки на 0,8%. На результатах сказалась переориентация логистики на восточное направление: маршруты стали длиннее.

📌 При этом, в марте наблюдается позитивная динамика (впервые за год) и по объемам погрузки (+2,3% г/г). Отдельно отметим рост в погрузке нефти (+8%) и угля (+4%), а также снижение в железной руде (-6%) и черных металлах (-2%). Динамика по озвученным грузам особенно актуальна для компании, о которой сегодня пойдет речь.

📌 В апреле суточная ставка на аренду полувагонов достигла 2481 рубля, что на 2% выше, чем в марте. Ставка, начиная с декабря, держится на достаточно высоком уровне: в диапазоне 2400-2500 рублей.

💪 Все озвученные выше факторы (кроме снижения погрузки металлургических грузов, которое пока не выглядит значительным ) позитивны для бизнеса Глобалтранса, который на днях выпустил сильный финансовый отчет по итогам 2022 года, а еще успел побывать на нескольких онлайн мероприятиях, ответив на вопросы инвесторов.

📈 Выручка выросла на 40% г/г, EBITDA на 69%, чистая прибыль на 65%.

📈 Ключевой показатель эффективности компании - коэффициент порожнего пробега, снизился с 51% в 2021 году до 50% в этом году. Чем меньше цифра - тем лучше для компании, так как это прямая экономия на издержках.

💸 Из-за технической невозможности платить дивиденды, компания наращивает капитальные расходы (+165% г/г, включая сделки M&A) и снижает долг. По итогам года чистый долг сократился с 18,5 до 4,6 млрд рублей, а соотношение ND/EBITDA снизилось до 0,1x. Еще немного и чистый долг станет отрицательным.

💰💰Свободный денежный поток Глобалтранса по итогам года составил 14,8 млрд рублей, а еще 16 млрд руб. лежит в накопленном кэше. Если бы компания выплатила весь свободный денежный поток, размер дивиденда на акцию составил бы 82,8 рубля, что соответствует доходности в 19,6% по текущим ценам. Цифра все еще выглядит крайне привлекательно даже с учетом роста котировок с начала года более чем на 50%. С учетом возможного использования ранее нераспределенных средств, потенциальная выплата может увеличиться еще более, чем вдвое. Как видите, компания по-прежнему крайне дешевая.

🧐 Для миноритарных акционеров Глобалтранса остается ровно одно препятствие для полноценного раскрытия стоимости - это редомициляция. Но, к сожалению, менеджмент не торопится с этим и на вопросы о смене регистрации отвечает уклончиво. Пока ситуация на рынке позволяет, компания направляет свои свободные средства на покупку нового подвижного состава, сделки M&A и гашение долга. Но бесконечно так продолжаться не может и, чем дольше все это будет затягиваться, тем меньше инвесторы будут обращать внимание на финансовые показатели. Какая разница, сколько компания заработала, если инвестор не может на часть из них рассчитывать в виде дивидендов. Это парадокс, конечно, но таковы российские реалии, нет дивидендов или значительного роста бизнеса = нет роста капитализации.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс: денежная кубышка и долгожданный переезд

🎉 После продолжительной паузы, на российском рынке наконец-то пошли реальные подвижки в вопросах редомициляции. Одним из первых эмитентов, кто вынес вопрос переезда на повестку ВОСА, стал Глобалтранс.

❗️Вот только есть один нюанс. Переезжать компания будет не в Россию, а в ОАЭ. К сожалению, такая схема не позволит в моменте возобновить выплату дивидендов, зато позволит материнскому холдингу спокойно получать деньги от российских дочек. Кажется, что переезд в ОАЭ выглядит, как временная мера. С одной стороны, это уже существенный прогресс, но с другой стороны, пока не будет разблокирована возможность выплаты дивидендов всем держателям ГДР, говорить о законченности истории не приходится.

🚀 На новостях о переезде акции Глобалтранса раллировали вместе с рынком и сейчас котировки уже находятся на уровнях выше, чем до СВО. И этому есть объяснение, ведь помимо подвижек с переездом, компания продолжает демонстрировать уверенные финансовые результаты.

📊 Выручка по итогам 1 полугодия выросла на 2% г/г, EBITDA сократилась на 6% г/г на фоне роста операционных расходов на 14% г/г. Главное влияние на расходы оказывает растущий тариф РЖД.

📌 Операционные показатели также стагнируют. За год грузооборот практически не изменился.

📈 На этом фоне необычно смотрится рост чистой прибыли на 69% г/г и свободного денежного потока на 87% г/г. Таких результатов удалось добиться, благодаря положительной переоценке стоимости подвижного состава и продажи доли в эстонской дочке. То есть, это либо бумажные, либо разовые статьи, а значит в будущем прибыль может снизиться.

💰 Так как компания технически не может платить дивиденды, то она пошла по пути гашения долга и накапливания кубышки. В результате, уже накопилось 30,9 млрд рублей кэша (28,5% от капитализации). На данный момент чистый долг уже отрицательный и составляет (-10,5 млрд рублей), что говорит о том, что денег на счетах больше размера долговой нагрузки на эту сумму. В общем, баланс компании достаточно крепкий и имеет хороший запас прочности.

🧮 Оценивается бизнес в 3,2 годовых прибыли и 5,3 свободных денежных потоков. Несмотря на выросшие котировки, Глобалтранс все еще нельзя назвать дорогим. Впрочем, компания исторически и была недорогой, но эффективной дивидендной фишкой со слаборастущим бизнесом. И со своей ролью Глобалтранс успешно продолжает справляться. Осталась только одна деталь для полноты картины - возобновить выплату дивидендов.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎉 После продолжительной паузы, на российском рынке наконец-то пошли реальные подвижки в вопросах редомициляции. Одним из первых эмитентов, кто вынес вопрос переезда на повестку ВОСА, стал Глобалтранс.

❗️Вот только есть один нюанс. Переезжать компания будет не в Россию, а в ОАЭ. К сожалению, такая схема не позволит в моменте возобновить выплату дивидендов, зато позволит материнскому холдингу спокойно получать деньги от российских дочек. Кажется, что переезд в ОАЭ выглядит, как временная мера. С одной стороны, это уже существенный прогресс, но с другой стороны, пока не будет разблокирована возможность выплаты дивидендов всем держателям ГДР, говорить о законченности истории не приходится.

🚀 На новостях о переезде акции Глобалтранса раллировали вместе с рынком и сейчас котировки уже находятся на уровнях выше, чем до СВО. И этому есть объяснение, ведь помимо подвижек с переездом, компания продолжает демонстрировать уверенные финансовые результаты.

📊 Выручка по итогам 1 полугодия выросла на 2% г/г, EBITDA сократилась на 6% г/г на фоне роста операционных расходов на 14% г/г. Главное влияние на расходы оказывает растущий тариф РЖД.

📌 Операционные показатели также стагнируют. За год грузооборот практически не изменился.

📈 На этом фоне необычно смотрится рост чистой прибыли на 69% г/г и свободного денежного потока на 87% г/г. Таких результатов удалось добиться, благодаря положительной переоценке стоимости подвижного состава и продажи доли в эстонской дочке. То есть, это либо бумажные, либо разовые статьи, а значит в будущем прибыль может снизиться.

💰 Так как компания технически не может платить дивиденды, то она пошла по пути гашения долга и накапливания кубышки. В результате, уже накопилось 30,9 млрд рублей кэша (28,5% от капитализации). На данный момент чистый долг уже отрицательный и составляет (-10,5 млрд рублей), что говорит о том, что денег на счетах больше размера долговой нагрузки на эту сумму. В общем, баланс компании достаточно крепкий и имеет хороший запас прочности.

🧮 Оценивается бизнес в 3,2 годовых прибыли и 5,3 свободных денежных потоков. Несмотря на выросшие котировки, Глобалтранс все еще нельзя назвать дорогим. Впрочем, компания исторически и была недорогой, но эффективной дивидендной фишкой со слаборастущим бизнесом. И со своей ролью Глобалтранс успешно продолжает справляться. Осталась только одна деталь для полноты картины - возобновить выплату дивидендов.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚃 Разбор эмитентов с конференции Смартлаба. Globaltrans

Сегодня пойдет речь про компанию Globaltrans, которую модерировал в прошлую субботу. Постараюсь своими словами тезисно ответить на самые частые вопросы, которые были озвучены.

❓Что дает смена прописки с Кипра на Абу-Даби?

✔️Перерегистрация в Абу-Даби позволит поднимать деньги с российских дочек через дивиденды на материнскую компанию. Это повлияет на налог с дивидендов, если раньше он составлял всего 5% (Кипр), то для ОАЭ по СИДН (соглашению об избежании двойного налогообложения) с РФ он составляет 15%.

❓Будут ли выплачивать дивиденды инвесторам из РФ?

✔️ Пока не идет речи о выплатах дивидендов акционерам, сейчас решается вопрос о том, как восстановить денежные потоки из РФ в головную компанию. Дальше уже будут рассматривать варианты выплаты владельцам акций и расписок или проведения байбэка, потому что ситуация на рынке быстро меняется, а время на смену прописки составляет не менее 6 месяцев.

❓ Куда идут деньги, которые должны направляться на дивиденды?

✔️ В данный момент они копятся на счетах компании и на конец 1 полугодия сумма составила 31 млрд руб. или почти 30% текущей капитализации. Средства не лежат без дела по словам IR, а работают в краткосрочных рублевых инструментах, что вполне разумно при текущей ставке.

❓ Как повлияет рост тарифа ЖД на 10,75% на маржинальность бизнеса?

Для понимания, это тариф, который платит сам Глобалтранс за пользование железной дорогой и ставка вырастет с 2024 года на 10,75%. В перспективе эта сумма ляжет на плечи потребителей, на маржинальности сильно не отразится. Ключевой статьей расходов сейчас остается порожний пробег, который пытаются постепенно сокращать, в 1 полугодии текущего года для полувагонов коэффициент порожнего пробега снизился до 39% с 42% годом ранее.

❓ Какая ситуация с парком полувагонов и как планируется их обновлять?

На данный момент компания оперирует парком в 42 тыс. полувагонов. Из-за резкого роста спроса на транспортировку товаров по ж/д в прошлом и в этом году прилично выросли и цены на вагоны. Поэтому, по текущим ценам расширять парк не планируют, хотя спрос, как писал выше, есть. Модернизировать парк планируется, но многое будет зависеть от рыночной конъюнктуры. Рассматривают вариант аренды вагонов, если цены на них будут долгое время оставаться высокими и серьезных проблем здесь не видят.

❓Есть еще один вопрос, но он просто для понимания, если деньги будут вначале поступать на головную компанию, а потом распределяться акционерам из РФ, то налог будет 2 раза по 15%? Данный вопрос не задавал, потому что ответа на него пока нет из-за отсутствия понимания, как будут структурированы денежные потоки, и будут ли вообще дивиденды. Через полгода посмотрим, как раз к следующей конференции должна завершиться перерегистрация Глобалтранса в Абу-Даби.

💼 Для себя лично сделал определенные выводы. Потенциал роста у бизнеса есть, но в текущей ситуации, без дивидендов и без понимания перспектив от переезда, я решил понаблюдать со стороны за происходящим. По мультипликаторам оценка ниже среднего за последние 5 лет, чистый долг отрицательный, если делать ставку на то, что к дивидендам вернутся, то сейчас неплохая цена входа, но есть ряд рисков, в основном с перерегистрацией.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Сегодня пойдет речь про компанию Globaltrans, которую модерировал в прошлую субботу. Постараюсь своими словами тезисно ответить на самые частые вопросы, которые были озвучены.

❓Что дает смена прописки с Кипра на Абу-Даби?

✔️Перерегистрация в Абу-Даби позволит поднимать деньги с российских дочек через дивиденды на материнскую компанию. Это повлияет на налог с дивидендов, если раньше он составлял всего 5% (Кипр), то для ОАЭ по СИДН (соглашению об избежании двойного налогообложения) с РФ он составляет 15%.

❓Будут ли выплачивать дивиденды инвесторам из РФ?

✔️ Пока не идет речи о выплатах дивидендов акционерам, сейчас решается вопрос о том, как восстановить денежные потоки из РФ в головную компанию. Дальше уже будут рассматривать варианты выплаты владельцам акций и расписок или проведения байбэка, потому что ситуация на рынке быстро меняется, а время на смену прописки составляет не менее 6 месяцев.

❓ Куда идут деньги, которые должны направляться на дивиденды?

✔️ В данный момент они копятся на счетах компании и на конец 1 полугодия сумма составила 31 млрд руб. или почти 30% текущей капитализации. Средства не лежат без дела по словам IR, а работают в краткосрочных рублевых инструментах, что вполне разумно при текущей ставке.

❓ Как повлияет рост тарифа ЖД на 10,75% на маржинальность бизнеса?

Для понимания, это тариф, который платит сам Глобалтранс за пользование железной дорогой и ставка вырастет с 2024 года на 10,75%. В перспективе эта сумма ляжет на плечи потребителей, на маржинальности сильно не отразится. Ключевой статьей расходов сейчас остается порожний пробег, который пытаются постепенно сокращать, в 1 полугодии текущего года для полувагонов коэффициент порожнего пробега снизился до 39% с 42% годом ранее.

❓ Какая ситуация с парком полувагонов и как планируется их обновлять?

На данный момент компания оперирует парком в 42 тыс. полувагонов. Из-за резкого роста спроса на транспортировку товаров по ж/д в прошлом и в этом году прилично выросли и цены на вагоны. Поэтому, по текущим ценам расширять парк не планируют, хотя спрос, как писал выше, есть. Модернизировать парк планируется, но многое будет зависеть от рыночной конъюнктуры. Рассматривают вариант аренды вагонов, если цены на них будут долгое время оставаться высокими и серьезных проблем здесь не видят.

❓Есть еще один вопрос, но он просто для понимания, если деньги будут вначале поступать на головную компанию, а потом распределяться акционерам из РФ, то налог будет 2 раза по 15%? Данный вопрос не задавал, потому что ответа на него пока нет из-за отсутствия понимания, как будут структурированы денежные потоки, и будут ли вообще дивиденды. Через полгода посмотрим, как раз к следующей конференции должна завершиться перерегистрация Глобалтранса в Абу-Даби.

💼 Для себя лично сделал определенные выводы. Потенциал роста у бизнеса есть, но в текущей ситуации, без дивидендов и без понимания перспектив от переезда, я решил понаблюдать со стороны за происходящим. По мультипликаторам оценка ниже среднего за последние 5 лет, чистый долг отрицательный, если делать ставку на то, что к дивидендам вернутся, то сейчас неплохая цена входа, но есть ряд рисков, в основном с перерегистрацией.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Важные события первой половины января

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс - перспективы дивидендов все более туманные

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Итоги 34 Конференции Смартлаба

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

💼 Globaltrans проведет делистинг своих ГДР

На прошлой неделе (13 сентября) появилась новость о том, что совет директоров компании принял решение о делистинге ГДР (глобальных депозитарных расписок) с трех бирж: LSE (Лондонская), MOEX (Московская), SPBE (Питерская). При этом, планируется листинг на казахстанской бирже AIX. Для владельцев ГДР на Мосбирже и СПБ Бирже могут предложить выкуп с премией – по 520 руб. за бумагу. Окончательное утверждение данной процедуры остается за акционерами, ВОСА назначено на 30 сентября, где и решится вопрос.

❓ Зачем нужна такая сделка?

Весной Глобалтранс завершил редомициляцию с Кипра в Абу-Даби. Многие частные инвесторы ожидали, что такой переезд позволит эмитенту вернуться к выплатам дивидендов. Но технические трудности по денежным транзакциям между странами так и не удалось решить из-за санкций. На этом фоне в конце августа компания отменила прошлую дивидендную политику.

❓ Как делистинг отразится на текущих инвесторах?

Текущие держатели ГДР, которые обращаются на Мосбирже и СПБ Бирже, не смогут перевести свои бумаги в Казахстан, в случае успешного листинга на AIX. Главная причина отсутствия такой возможности - санкции против НРД и СПБ банка. Но эмитент предусмотрел возможность выкупа ГДР по цене 520 руб., как писал выше.

☝️ Здесь хочу отдельно отметить тот момент, что по закону компания не обязана выкупать свои ГДР у российских инвесторов при проведении делистинга, потому что имеет иностранную прописку (в Абу-Даби). Но менеджмент решил поступить более дружелюбно по отношению к миноритариям и дать всем возможность выйти.

❓ Стоит ли участвовать в оферте?

На мой взгляд - это единственный вариант получить деньги за данный актив. С точки зрения фундаментальной оценки бизнеса, предложенная цена относительно низкая, но если сравнивать по рыночным котировкам, то предложение в 520 руб. за ГДР предусматривает премию в 10% к цене закрытия 12 сентября. Также надо учитывать сохраняющиеся ограничения корпоративных прав владельцев ГДР, учитываемых в НРД и СПБ банке (голосование, получение дивидендов, конвертация расписок в акции и т.д.).

🧐 Если говорить про общую ситуацию в секторе железнодорожных грузоперевозок, то она ухудшается: объемы погрузки ключевых грузов снижаются на протяжении всего 2024 года. Из-за роста оборота вагонов и инфраструктурных ограничений растёт операционная нагрузка, негативно на секторе сказывается и рост мировых цен на сырье, - всё это однозначно ударит по доходности операторов.

❓ Какие сроки и параметры выкупа?

На данный момент, как писал выше, пока это лишь рекомендация СД акционерам. Будет ли принято решение о делистинге и о выкупе мы узнаем 30 сентября. Потом уже появится более детальная информация о точных датах выкупа и формате подачи заявки. Я про это отдельно напишу.

❓ Можно ли будет вернуть данный актив в свой портфель после делистинга?

Такая возможность будет только через зарубежных брокеров, которые предоставляют доступ к бирже AIX. Через российскую инфраструктуру такая сделка будет невозможна. Фундаментально компания была очень привлекательной, в совокупности с очень низкой оценкой по мультипликаторам, у нее накопилась кубышка в размере 60 млрд руб.

🧮 В пересчете на акцию это дает 336 руб. Учитывая, что объем free-float составляет около 55% от общего объема бумаг, этой суммы будет достаточно для выкупа у всех желающих. Инфраструктурные риски продолжают оказывать влияние на доходность инвесторов.

📌 К сожалению, многие качественные бизнесы имели зарубежную прописку, что не позволило российским акционерам в полной мере пользоваться своими правами на голосование и на дивиденды. Но текущий исход в Глобалтрансе я считаю не самым плохим из всех возможных.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе (13 сентября) появилась новость о том, что совет директоров компании принял решение о делистинге ГДР (глобальных депозитарных расписок) с трех бирж: LSE (Лондонская), MOEX (Московская), SPBE (Питерская). При этом, планируется листинг на казахстанской бирже AIX. Для владельцев ГДР на Мосбирже и СПБ Бирже могут предложить выкуп с премией – по 520 руб. за бумагу. Окончательное утверждение данной процедуры остается за акционерами, ВОСА назначено на 30 сентября, где и решится вопрос.

❓ Зачем нужна такая сделка?

Весной Глобалтранс завершил редомициляцию с Кипра в Абу-Даби. Многие частные инвесторы ожидали, что такой переезд позволит эмитенту вернуться к выплатам дивидендов. Но технические трудности по денежным транзакциям между странами так и не удалось решить из-за санкций. На этом фоне в конце августа компания отменила прошлую дивидендную политику.

❓ Как делистинг отразится на текущих инвесторах?

Текущие держатели ГДР, которые обращаются на Мосбирже и СПБ Бирже, не смогут перевести свои бумаги в Казахстан, в случае успешного листинга на AIX. Главная причина отсутствия такой возможности - санкции против НРД и СПБ банка. Но эмитент предусмотрел возможность выкупа ГДР по цене 520 руб., как писал выше.

☝️ Здесь хочу отдельно отметить тот момент, что по закону компания не обязана выкупать свои ГДР у российских инвесторов при проведении делистинга, потому что имеет иностранную прописку (в Абу-Даби). Но менеджмент решил поступить более дружелюбно по отношению к миноритариям и дать всем возможность выйти.

❓ Стоит ли участвовать в оферте?

На мой взгляд - это единственный вариант получить деньги за данный актив. С точки зрения фундаментальной оценки бизнеса, предложенная цена относительно низкая, но если сравнивать по рыночным котировкам, то предложение в 520 руб. за ГДР предусматривает премию в 10% к цене закрытия 12 сентября. Также надо учитывать сохраняющиеся ограничения корпоративных прав владельцев ГДР, учитываемых в НРД и СПБ банке (голосование, получение дивидендов, конвертация расписок в акции и т.д.).

🧐 Если говорить про общую ситуацию в секторе железнодорожных грузоперевозок, то она ухудшается: объемы погрузки ключевых грузов снижаются на протяжении всего 2024 года. Из-за роста оборота вагонов и инфраструктурных ограничений растёт операционная нагрузка, негативно на секторе сказывается и рост мировых цен на сырье, - всё это однозначно ударит по доходности операторов.

❓ Какие сроки и параметры выкупа?

На данный момент, как писал выше, пока это лишь рекомендация СД акционерам. Будет ли принято решение о делистинге и о выкупе мы узнаем 30 сентября. Потом уже появится более детальная информация о точных датах выкупа и формате подачи заявки. Я про это отдельно напишу.

❓ Можно ли будет вернуть данный актив в свой портфель после делистинга?

Такая возможность будет только через зарубежных брокеров, которые предоставляют доступ к бирже AIX. Через российскую инфраструктуру такая сделка будет невозможна. Фундаментально компания была очень привлекательной, в совокупности с очень низкой оценкой по мультипликаторам, у нее накопилась кубышка в размере 60 млрд руб.

🧮 В пересчете на акцию это дает 336 руб. Учитывая, что объем free-float составляет около 55% от общего объема бумаг, этой суммы будет достаточно для выкупа у всех желающих. Инфраструктурные риски продолжают оказывать влияние на доходность инвесторов.

📌 К сожалению, многие качественные бизнесы имели зарубежную прописку, что не позволило российским акционерам в полной мере пользоваться своими правами на голосование и на дивиденды. Но текущий исход в Глобалтрансе я считаю не самым плохим из всех возможных.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Глобалтранс выкупит расписки у российских инвесторов

📝 В середине сентября я уже писал пост о том, что компания решила провести делистинг своих расписок со всех бирж, включая Мосбиржу, СПБ биржу и Лондонскую биржу.

☝️ Такое решение связано с тем, что, несмотря на смену юрисдикции, акционеры из РФ не смогут в полной мере реализовать свои права. Другими словами, такие владельцы бумаг не смогут участвовать в голосовании, а также не получат дивиденды в случае их распределения из-за отсутствия рабочей инфраструктуры.

🇷🇺 По российскому законодательству, в случае решения российского эмитента провести делистинг акций или расписок с отечественных бирж, он обязан выкупить свои бумаги. Но Globaltrans является иностранным эмитентом и на него данное требование не распространяется. Однако, компания добровольно проведет выкуп своих ГДР, которые учитываются в НРД (Мосбиржа) и СПБ банке (СПБ биржа), что позволит инвесторам вернуть вложенные средства.

🧐 Что касается самой сделки, то последовательность действий будет выглядеть примерно так:

✔️ Выкуп и делистинг ГДР с российских бирж;

✔️ Листинг в Казахстане на бирже AIX;

✔️ Делистинг с биржи LSE.

💰 Цена выкупа, как и ожидалось ранее, составит 520 руб. за расписку. Эти параметры были утверждены на ВОСА позавчера (7 октября). Сюда заложена премия в 10%, относительно цены закрытия торговой сессии на Мосбирже 12 сентября.

🧮 Всего в российском контуре обращалось примерно 15% от акционерного капитала. Так что здесь переживать не стоит, спрос будет удовлетворен в полном объеме.

Заявление о делистинге с Мосбиржи компанией было подано 7 октября. Позавчера биржа приняла решение о прекращении торгов ГДР Globaltrans с 12 ноября 2024 года.

❗️ К сожалению, из-за санкционных ограничений, отечественные инвесторы не имеют возможности конвертировать свои ГДР в те, что будут торговаться на бирже AIX. Из российского контура доступ к таким бумагам закрыт. Но если планируете продолжить владеть данным активом, то сделать это получится только через иностранных брокеров. Но здесь не стоит забывать про инфраструктурные риски, которые могут реализоваться.

📌 Я считаю, что эмитент поступил вполне справедливо, объявив выкуп. Иначе история могла бы превратиться в некое подобие FINEX, где вроде актив есть, но доступа к нему нет. Если в будущем геополитические риски сойдут на нет и все снова помирятся, надеюсь, что и многие компании, которые сохранили зарубежную регистрацию, вновь станут доступны для всех.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В середине сентября я уже писал пост о том, что компания решила провести делистинг своих расписок со всех бирж, включая Мосбиржу, СПБ биржу и Лондонскую биржу.

☝️ Такое решение связано с тем, что, несмотря на смену юрисдикции, акционеры из РФ не смогут в полной мере реализовать свои права. Другими словами, такие владельцы бумаг не смогут участвовать в голосовании, а также не получат дивиденды в случае их распределения из-за отсутствия рабочей инфраструктуры.

🇷🇺 По российскому законодательству, в случае решения российского эмитента провести делистинг акций или расписок с отечественных бирж, он обязан выкупить свои бумаги. Но Globaltrans является иностранным эмитентом и на него данное требование не распространяется. Однако, компания добровольно проведет выкуп своих ГДР, которые учитываются в НРД (Мосбиржа) и СПБ банке (СПБ биржа), что позволит инвесторам вернуть вложенные средства.

🧐 Что касается самой сделки, то последовательность действий будет выглядеть примерно так:

✔️ Выкуп и делистинг ГДР с российских бирж;

✔️ Листинг в Казахстане на бирже AIX;

✔️ Делистинг с биржи LSE.

💰 Цена выкупа, как и ожидалось ранее, составит 520 руб. за расписку. Эти параметры были утверждены на ВОСА позавчера (7 октября). Сюда заложена премия в 10%, относительно цены закрытия торговой сессии на Мосбирже 12 сентября.

🧮 Всего в российском контуре обращалось примерно 15% от акционерного капитала. Так что здесь переживать не стоит, спрос будет удовлетворен в полном объеме.

Заявление о делистинге с Мосбиржи компанией было подано 7 октября. Позавчера биржа приняла решение о прекращении торгов ГДР Globaltrans с 12 ноября 2024 года.

❗️ К сожалению, из-за санкционных ограничений, отечественные инвесторы не имеют возможности конвертировать свои ГДР в те, что будут торговаться на бирже AIX. Из российского контура доступ к таким бумагам закрыт. Но если планируете продолжить владеть данным активом, то сделать это получится только через иностранных брокеров. Но здесь не стоит забывать про инфраструктурные риски, которые могут реализоваться.

📌 Я считаю, что эмитент поступил вполне справедливо, объявив выкуп. Иначе история могла бы превратиться в некое подобие FINEX, где вроде актив есть, но доступа к нему нет. Если в будущем геополитические риски сойдут на нет и все снова помирятся, надеюсь, что и многие компании, которые сохранили зарубежную регистрацию, вновь станут доступны для всех.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat