🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ГМК Норникель, есть ли перспективы?

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

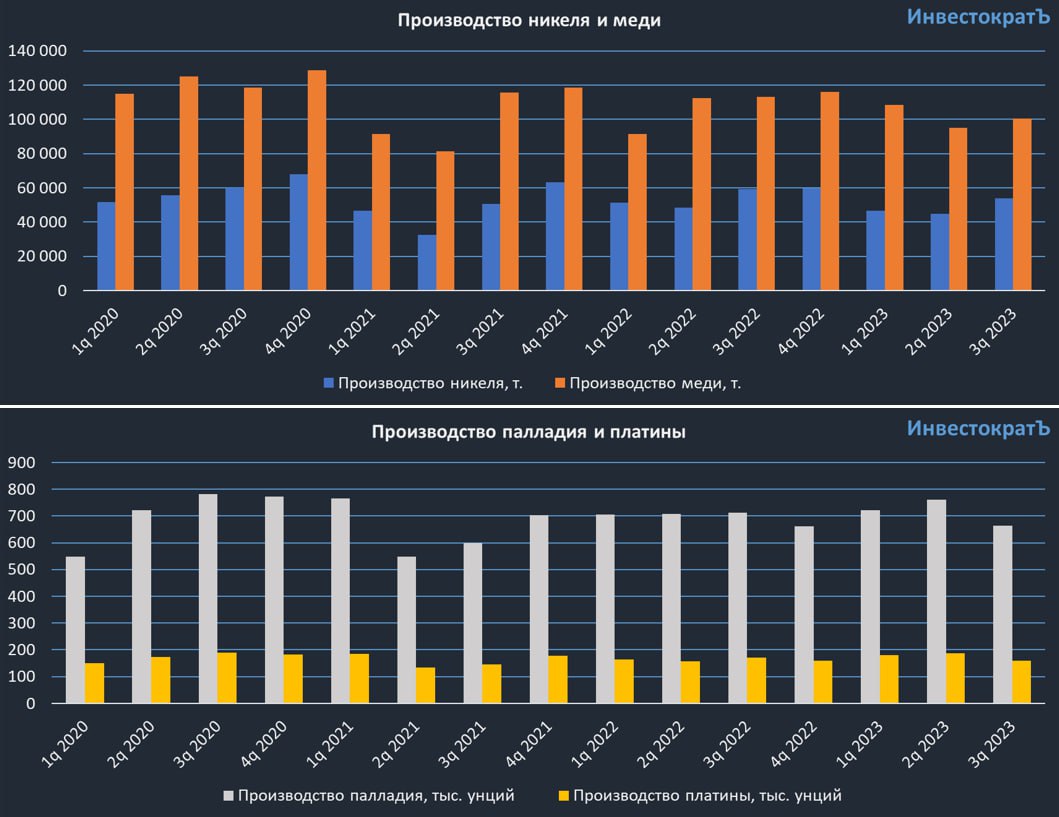

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, золото, налоги и другие новости текущей недели

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓Итоги колла с менеджментом ГМК Норникель

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

💿 Что происходит с компанией ГМК Норникель?

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

⚖️ Русал - есть ли потенциал для роста?

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

📊 Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.

📈 В 2023 году компания нарастила продажи первичного алюминия и его сплавов на 6,6% г/г до 4,1 тыс. тонн. Рост стал возможен, благодаря частичной реализации складских запасов, что позволило высвободить оборотный капитал.

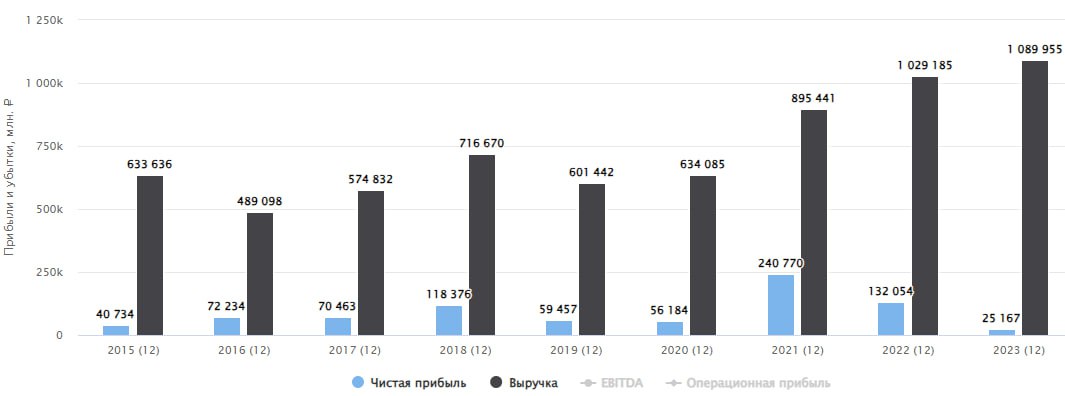

📉 Выручка снизилась на 12,6% г/г до $12,2 млрд. Как писал выше, главным фактором стало снижение цены реализации первичного алюминия, но частично падение скомпенсировало увеличение объемов продаж.

✔️ Маржинальность бизнеса тоже осталась под давлением, негативный эффект оказала выросшая за последние пару лет себестоимость. Но менеджмент ведет активную работу над снижением расходов на сырье, в частности глинозем. По итогам второго полугодия ситуация начала выправляться, скорректированная EBITDA за этот период выросла более чем на 124% г/г.

✔️ Есть и определенный задел на будущее, в конце прошлого года выходила новость о приобретении 30%-ой доли китайской компании Hebei Wenfeng New Materials (HWNM), в структуру которой входит глиноземный завод. Эта сделка позволит частично скомпенсировать недостаток сырья уже в текущем году.

💰 Также отмечу, что одной из крупных статей доходов ранее были дивиденды от компании ГМК Норникель #GMKN, которые в прошлых периодах низкого цикла поддерживали финансовое положение Русала. Но в 2023 году по итогам 2022 года дивиденды не распределяли, хотя финансовая возможность была. По итогам 2023 года тоже рекомендовали меньше, чем могли бы. В результате, Русал в 2023 году от Норникеля не получил ничего, а выплата за 9 мес. 2023 года по сравнению с 2021 годом сократилась более чем в 3 раза, но и эти средства Русал получит лишь в 2024 году. Про данную ситуацию писал два больших обзора, 26 февраля и 16 февраля.

📈 Несмотря на все геополитические вызовы, падение цен на алюминий и отсутствие дивидендов от ГМК Норникеля, Русал смог сохранить чистую прибыль и свободный денежный поток в положительной зоне, это уже хороший результат. При обычных обстоятельствах, как вы понимаете, отчет был бы гораздо лучше.

☝️ С учетом того, что Русал владеет долей в ГМК Норникель в размере 26,39%, есть интересное наблюдение. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия. Текущая рыночная котировка находится около 34 руб., недооценка сохраняется, как мы видим.

🧐 Есть две ключевые причины, почему компания торгуется с дисконтом - отсутствие больших дивидендов и долговая нагрузка. Из-за снижения показателя EBITDA, в силу негативной рыночной конъюнктуры, мультипликатор ND/EBITDA достиг уровня 7,4х. Во 2 полугодии, как писал выше, EBITDA начала постепенно восстанавливаться, так что есть шанс увидеть более низкий мультипликатор по итогам 1 полугодия 2024 года. Также ситуацию улучшит возможное ослабление рубля. Русал более 70% продукции по-прежнему отправляет на экспорт.

📌 Резюмируя все вышесказанное, возможно сейчас рынок алюминия и компания в частности проходят дно цикла и уже в текущем году мы станем свидетелями разворота цен. Это может позволить неплохо заработать тем, кто верил в данный бизнес и держал акции в портфеле. Будем следить за новостями и отчетами эмитента.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

📊 Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.

📈 В 2023 году компания нарастила продажи первичного алюминия и его сплавов на 6,6% г/г до 4,1 тыс. тонн. Рост стал возможен, благодаря частичной реализации складских запасов, что позволило высвободить оборотный капитал.

📉 Выручка снизилась на 12,6% г/г до $12,2 млрд. Как писал выше, главным фактором стало снижение цены реализации первичного алюминия, но частично падение скомпенсировало увеличение объемов продаж.

✔️ Маржинальность бизнеса тоже осталась под давлением, негативный эффект оказала выросшая за последние пару лет себестоимость. Но менеджмент ведет активную работу над снижением расходов на сырье, в частности глинозем. По итогам второго полугодия ситуация начала выправляться, скорректированная EBITDA за этот период выросла более чем на 124% г/г.

✔️ Есть и определенный задел на будущее, в конце прошлого года выходила новость о приобретении 30%-ой доли китайской компании Hebei Wenfeng New Materials (HWNM), в структуру которой входит глиноземный завод. Эта сделка позволит частично скомпенсировать недостаток сырья уже в текущем году.

💰 Также отмечу, что одной из крупных статей доходов ранее были дивиденды от компании ГМК Норникель #GMKN, которые в прошлых периодах низкого цикла поддерживали финансовое положение Русала. Но в 2023 году по итогам 2022 года дивиденды не распределяли, хотя финансовая возможность была. По итогам 2023 года тоже рекомендовали меньше, чем могли бы. В результате, Русал в 2023 году от Норникеля не получил ничего, а выплата за 9 мес. 2023 года по сравнению с 2021 годом сократилась более чем в 3 раза, но и эти средства Русал получит лишь в 2024 году. Про данную ситуацию писал два больших обзора, 26 февраля и 16 февраля.

📈 Несмотря на все геополитические вызовы, падение цен на алюминий и отсутствие дивидендов от ГМК Норникеля, Русал смог сохранить чистую прибыль и свободный денежный поток в положительной зоне, это уже хороший результат. При обычных обстоятельствах, как вы понимаете, отчет был бы гораздо лучше.

☝️ С учетом того, что Русал владеет долей в ГМК Норникель в размере 26,39%, есть интересное наблюдение. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия. Текущая рыночная котировка находится около 34 руб., недооценка сохраняется, как мы видим.

🧐 Есть две ключевые причины, почему компания торгуется с дисконтом - отсутствие больших дивидендов и долговая нагрузка. Из-за снижения показателя EBITDA, в силу негативной рыночной конъюнктуры, мультипликатор ND/EBITDA достиг уровня 7,4х. Во 2 полугодии, как писал выше, EBITDA начала постепенно восстанавливаться, так что есть шанс увидеть более низкий мультипликатор по итогам 1 полугодия 2024 года. Также ситуацию улучшит возможное ослабление рубля. Русал более 70% продукции по-прежнему отправляет на экспорт.

📌 Резюмируя все вышесказанное, возможно сейчас рынок алюминия и компания в частности проходят дно цикла и уже в текущем году мы станем свидетелями разворота цен. Это может позволить неплохо заработать тем, кто верил в данный бизнес и держал акции в портфеле. Будем следить за новостями и отчетами эмитента.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Геополитика, конференция, санкции, золото и другие новости фондового рынка

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

⛏ Русал: байбэк вместо дивидендов?

💸 Последний раз Русал платил дивиденды еще в 2022 году, а до этого в 2017. Учитывая невысокую доходность выплат, можно смело сказать, что прибыль среди акционеров практически не распределяется. И вот недавно вышла новость о том, что компания планирует программу обратного выкупа акций. Официального подтверждения и параметров программы пока нет. В теории, байбэк мог бы стать отличной альтернативой дивидендам и помочь раскрытию акционерной стоимости, но на практике все не так гладко.

📊 Не будем полагаться на громкие заголовки, а лучше разберем отчет за 1 полугодие 2024 и посмотрим на текущие финансовые возможности бизнеса. Насколько он устойчив и сколько прибыли можно распределить? Напоминаю, что Русал отчитывается в долларах.

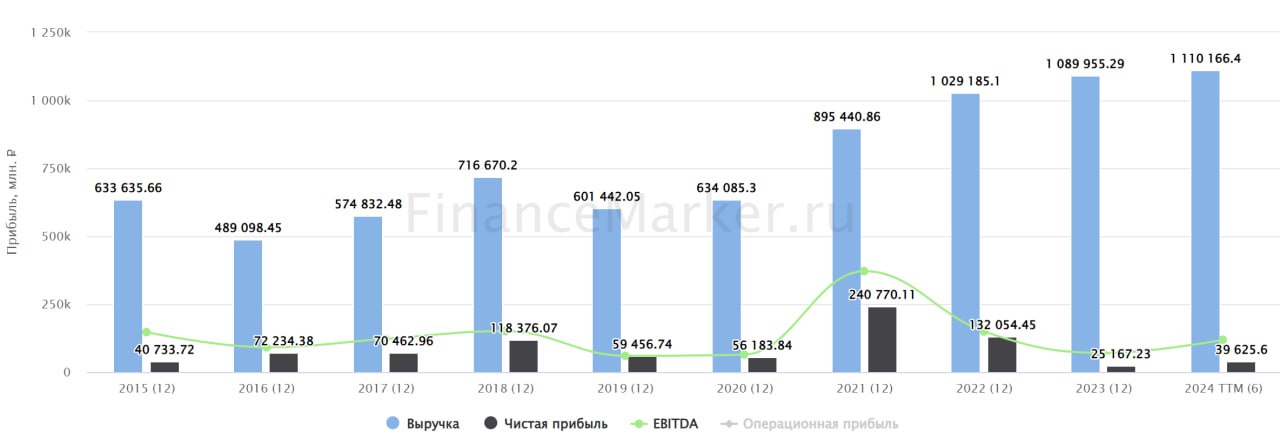

📉 Выручка снизилась на 4,2% г/г на фоне ослабления мирового спроса на алюминий, а также ограничений на продукцию российского происхождения. Особенно сильно (-7% г/г) страдают продажи продукции с высокой добавленной стоимостью. Доля европейского рынка в структуре продаж падает (с 31% годом ранее до 22%) и замещается поставками в Азию (доля выросла с 33% до 42%).

📈 На фоне сокращения выручки, мы видим неожиданный рост валовой прибыли и скорректированной EBITDA на 79,9% и 171% соответственно. На помощь пришло снижение себестоимости производства на 15,9% г/г, которого удалось добиться, благодаря увеличению выпуска собственного глинозема на 18,9% г/г за счет покупки доли в одном из китайских предприятий.

📈 В итоге, нормализованная чистая прибыль выросла на 17,6% г/г и составила 620 млн долларов или 55,8 млрд рублей по текущему курсу. Если предположить, что Русал сможет распределить всю прибыль в виде байбэка, то доходность такого распределения составит 11,9% за полугодие. Звучит интересно, если бы не одно "но".

❗️Русал все еще достаточно сильно закредитован. По итогам полугодия чистый долг вырос на 10,1% г/г, а соотношение ND/EBITDA составило 5х. Кажется, что делать байбэк при таком долге - не лучшая идея. Да и мотивация менеджмента, который годами игнорировал интересы миноритариев, вызывает вопросы. Продолжаем следить за развитием событий.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💸 Последний раз Русал платил дивиденды еще в 2022 году, а до этого в 2017. Учитывая невысокую доходность выплат, можно смело сказать, что прибыль среди акционеров практически не распределяется. И вот недавно вышла новость о том, что компания планирует программу обратного выкупа акций. Официального подтверждения и параметров программы пока нет. В теории, байбэк мог бы стать отличной альтернативой дивидендам и помочь раскрытию акционерной стоимости, но на практике все не так гладко.

📊 Не будем полагаться на громкие заголовки, а лучше разберем отчет за 1 полугодие 2024 и посмотрим на текущие финансовые возможности бизнеса. Насколько он устойчив и сколько прибыли можно распределить? Напоминаю, что Русал отчитывается в долларах.

📉 Выручка снизилась на 4,2% г/г на фоне ослабления мирового спроса на алюминий, а также ограничений на продукцию российского происхождения. Особенно сильно (-7% г/г) страдают продажи продукции с высокой добавленной стоимостью. Доля европейского рынка в структуре продаж падает (с 31% годом ранее до 22%) и замещается поставками в Азию (доля выросла с 33% до 42%).

📈 На фоне сокращения выручки, мы видим неожиданный рост валовой прибыли и скорректированной EBITDA на 79,9% и 171% соответственно. На помощь пришло снижение себестоимости производства на 15,9% г/г, которого удалось добиться, благодаря увеличению выпуска собственного глинозема на 18,9% г/г за счет покупки доли в одном из китайских предприятий.

📈 В итоге, нормализованная чистая прибыль выросла на 17,6% г/г и составила 620 млн долларов или 55,8 млрд рублей по текущему курсу. Если предположить, что Русал сможет распределить всю прибыль в виде байбэка, то доходность такого распределения составит 11,9% за полугодие. Звучит интересно, если бы не одно "но".

❗️Русал все еще достаточно сильно закредитован. По итогам полугодия чистый долг вырос на 10,1% г/г, а соотношение ND/EBITDA составило 5х. Кажется, что делать байбэк при таком долге - не лучшая идея. Да и мотивация менеджмента, который годами игнорировал интересы миноритариев, вызывает вопросы. Продолжаем следить за развитием событий.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}