🧐 Стали известны детали IPO ЮГК

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

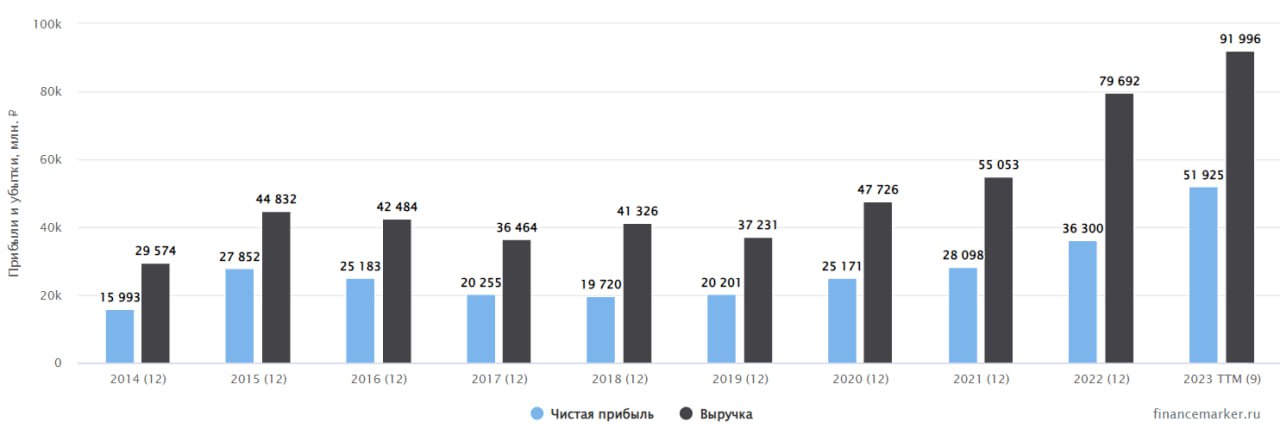

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Последние новости по IPO ЮГК

✔️ Размещение пройдет по нижней границе диапазона (55 - 60 копеек), по 55 копеек.

⏳ Торги начнутся сегодня в 16:00.

✔️ Золотодобывающие компании не размещались на Мосбирже около 15 лет. Но инвестиции в драгметалл на фоне мировой нестабильности вполне разумное решение, на мой взгляд. Кто-то покупает физическое золото, кто-то ETF или биржевое золото #GLDRUB, ну а кто-то золотодобытчиков, которые параллельно платят дивиденды.

📈 Объем размещения был увеличен до 7 млрд руб. из-за высокого спроса со стороны розничных и институциональных инвесторов. С учетом увеличения уставного капитала, доля акций в свободном обращении составит 6%, а общая капитализация компании - 117 млрд руб.

🏦 По словам эмитента, около половины размещения приобрели инвестиционные фонды, что добавляет уверенности в том, что завтра они не побегут продавать актив. В любом случае, этот фактор отличает текущее IPO от 3 предыдущих.

💰 По последней информации, аллокация составляет примерно 20-30%, в зависимости от брокера. Это говорит о том, что если была заявка на 100 тыс. руб., то вы получите акций на 20-30 тыс. руб.

📈 Будет ли рост котировок сразу или нет сказать сложно. Переподписка получилась существенная, а дисконт к крупным публичным эмитентам сохранился. Надо понимать, что основной рост акций придется на период, когда вырастет объем производства золота (2026 год). Многое будет зависеть от того, насколько успешно получится нарастить добычу и производство на новых проектах. Буду делиться с вами информацией по мере выхода отчетов компании.

#UGLD

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Размещение пройдет по нижней границе диапазона (55 - 60 копеек), по 55 копеек.

⏳ Торги начнутся сегодня в 16:00.

✔️ Золотодобывающие компании не размещались на Мосбирже около 15 лет. Но инвестиции в драгметалл на фоне мировой нестабильности вполне разумное решение, на мой взгляд. Кто-то покупает физическое золото, кто-то ETF или биржевое золото #GLDRUB, ну а кто-то золотодобытчиков, которые параллельно платят дивиденды.

📈 Объем размещения был увеличен до 7 млрд руб. из-за высокого спроса со стороны розничных и институциональных инвесторов. С учетом увеличения уставного капитала, доля акций в свободном обращении составит 6%, а общая капитализация компании - 117 млрд руб.

🏦 По словам эмитента, около половины размещения приобрели инвестиционные фонды, что добавляет уверенности в том, что завтра они не побегут продавать актив. В любом случае, этот фактор отличает текущее IPO от 3 предыдущих.

💰 По последней информации, аллокация составляет примерно 20-30%, в зависимости от брокера. Это говорит о том, что если была заявка на 100 тыс. руб., то вы получите акций на 20-30 тыс. руб.

📈 Будет ли рост котировок сразу или нет сказать сложно. Переподписка получилась существенная, а дисконт к крупным публичным эмитентам сохранился. Надо понимать, что основной рост акций придется на период, когда вырастет объем производства золота (2026 год). Многое будет зависеть от того, насколько успешно получится нарастить добычу и производство на новых проектах. Буду делиться с вами информацией по мере выхода отчетов компании.

#UGLD

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, золото, налоги и другие новости текущей недели

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🔅 Не все то золото, что блестит

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Геополитика, конференция, санкции, золото и другие новости фондового рынка

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

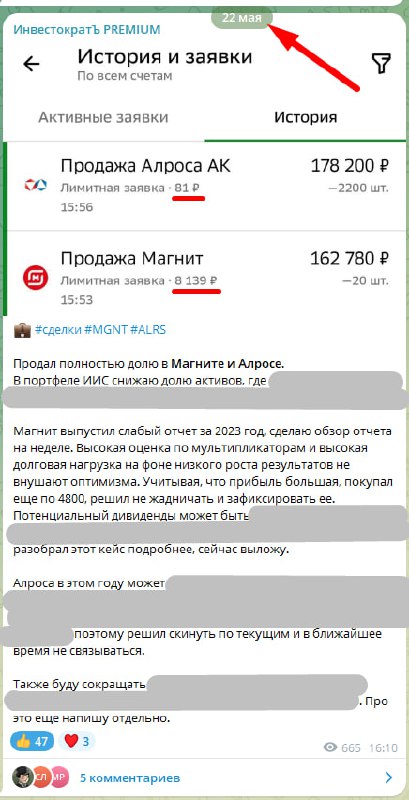

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥇 Южуралзолото - как чувствует себя бизнес?

📝 Новости по компании в последнее время выходят противоречивые. С одной стороны, у ЮГК должно быть все хорошо, золото находится на исторических максимумах. С другой стороны, появилась информация о рисках остановки производства на предприятиях Уральского хаба. Попробуем сегодня самостоятельно во всем разобраться.

📣 Начнем с финансовых новостей. В 1 полугодии 2024 выручка ЮГК выросла на 17,2% г/г до 34,1 млрд руб. Неплохо, хотя и ниже темпов роста цен на золото. EBITDA увеличилась на 9,7% г/г до 14,2 млрд руб. Рентабельность по EBITDA находится на высоком уровне в 41%.

💰 Долговая нагрузка вышла на комфортный уровень, чистый долг сократился на 7% г/г до 58,4 млрд руб. Отношение ND/EBITDA = 1.8x, что в пределах нормы.

✔️ Чистая прибыль составила 5,4 млрд руб. против убытка в 3,3 млрд руб. годом ранее. Технически компания готова платить дивиденды – надеюсь услышать какой-то прогноз на эту тему от менеджмента.

☝️ А что с производством? Напомню, в середине августа появилась информация о том, что Ростехнадзор, после проверки объектов компании (карьеры "Березняковский", "Светлинский", "Курасан" и "Южный Курасан"), выявил нарушения при ведении горных работ и приостановил эксплуатацию на 90 суток. ЮГК признала часть нарушений, некоторые уже устранила, остальные устраняет.

👨⚖️ Нам важно оценить, текущие трудности связаны чисто с техническими моментами или все же здесь есть политический мотив. Если первое можно устранить, то со вторым могут возникнуть долгоиграющие последствия. Обращу внимание на следующее: начиная с прошлого года Ростехнадзор поменял свои KPI – сократил число «контрольно-ревизионных мероприятий», при этом крупные предприятия, на которых возможны риски, проверяет с пристрастием. Число таких проверок выросло с 26 до 400 в прошлом году, и в этом году тренд продолжается.

⏳ На прошлой неделе состоялось совещание правительства Челябинской области, Ростехнадзора и ЮГК, по итогам которого компании разрешили возобновить буро-взрывные работы, а это основа процесса добычи руды. Можно ожидать, что в сентябре ситуация с Уральских хабом разрешится, все замечания устранят и вернутся к нормальной работе.

📈 В Сибирском хабе все хорошо, благодаря началу производства на ГОК "Высокое" с мая текущего года. Его объемы усилят результаты второго полугодия. Ранее менеджмент ЮГК прогнозировал, что данный проект позволит нарастить производство золота на 20% в 2024 году, что позитивно отразится и на финансовых результатах. Также отмечу, что цена на желтый металл в 3 квартале достигла 7400 руб. (против 6500 руб. в среднем за 1 полугодие) и продолжает расти.

📌 Резюмируя все вышесказанное, бизнес чувствует себя достаточно хорошо, а во 2 полугодии будет еще лучше. С учетом роста производства, в конце года мы можем увидеть сильные операционные и финансовые результаты. Также есть высокие шансы по выплате дивидендов по итогам 1 полугодия, так что ждем новостей.

#UGLD

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Новости по компании в последнее время выходят противоречивые. С одной стороны, у ЮГК должно быть все хорошо, золото находится на исторических максимумах. С другой стороны, появилась информация о рисках остановки производства на предприятиях Уральского хаба. Попробуем сегодня самостоятельно во всем разобраться.

📣 Начнем с финансовых новостей. В 1 полугодии 2024 выручка ЮГК выросла на 17,2% г/г до 34,1 млрд руб. Неплохо, хотя и ниже темпов роста цен на золото. EBITDA увеличилась на 9,7% г/г до 14,2 млрд руб. Рентабельность по EBITDA находится на высоком уровне в 41%.

💰 Долговая нагрузка вышла на комфортный уровень, чистый долг сократился на 7% г/г до 58,4 млрд руб. Отношение ND/EBITDA = 1.8x, что в пределах нормы.

✔️ Чистая прибыль составила 5,4 млрд руб. против убытка в 3,3 млрд руб. годом ранее. Технически компания готова платить дивиденды – надеюсь услышать какой-то прогноз на эту тему от менеджмента.

☝️ А что с производством? Напомню, в середине августа появилась информация о том, что Ростехнадзор, после проверки объектов компании (карьеры "Березняковский", "Светлинский", "Курасан" и "Южный Курасан"), выявил нарушения при ведении горных работ и приостановил эксплуатацию на 90 суток. ЮГК признала часть нарушений, некоторые уже устранила, остальные устраняет.

👨⚖️ Нам важно оценить, текущие трудности связаны чисто с техническими моментами или все же здесь есть политический мотив. Если первое можно устранить, то со вторым могут возникнуть долгоиграющие последствия. Обращу внимание на следующее: начиная с прошлого года Ростехнадзор поменял свои KPI – сократил число «контрольно-ревизионных мероприятий», при этом крупные предприятия, на которых возможны риски, проверяет с пристрастием. Число таких проверок выросло с 26 до 400 в прошлом году, и в этом году тренд продолжается.

⏳ На прошлой неделе состоялось совещание правительства Челябинской области, Ростехнадзора и ЮГК, по итогам которого компании разрешили возобновить буро-взрывные работы, а это основа процесса добычи руды. Можно ожидать, что в сентябре ситуация с Уральских хабом разрешится, все замечания устранят и вернутся к нормальной работе.

📈 В Сибирском хабе все хорошо, благодаря началу производства на ГОК "Высокое" с мая текущего года. Его объемы усилят результаты второго полугодия. Ранее менеджмент ЮГК прогнозировал, что данный проект позволит нарастить производство золота на 20% в 2024 году, что позитивно отразится и на финансовых результатах. Также отмечу, что цена на желтый металл в 3 квартале достигла 7400 руб. (против 6500 руб. в среднем за 1 полугодие) и продолжает расти.

📌 Резюмируя все вышесказанное, бизнес чувствует себя достаточно хорошо, а во 2 полугодии будет еще лучше. С учетом роста производства, в конце года мы можем увидеть сильные операционные и финансовые результаты. Также есть высокие шансы по выплате дивидендов по итогам 1 полугодия, так что ждем новостей.

#UGLD

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat