🌻 Лента: рост в 2 раза к 2025 году?

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

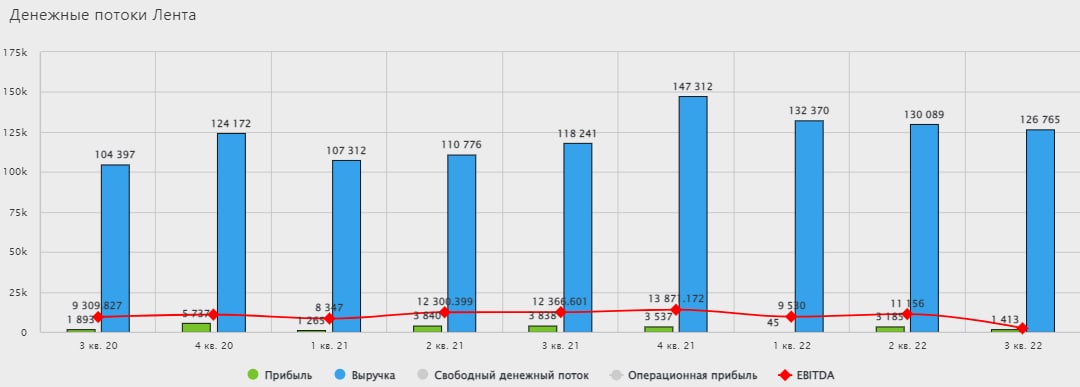

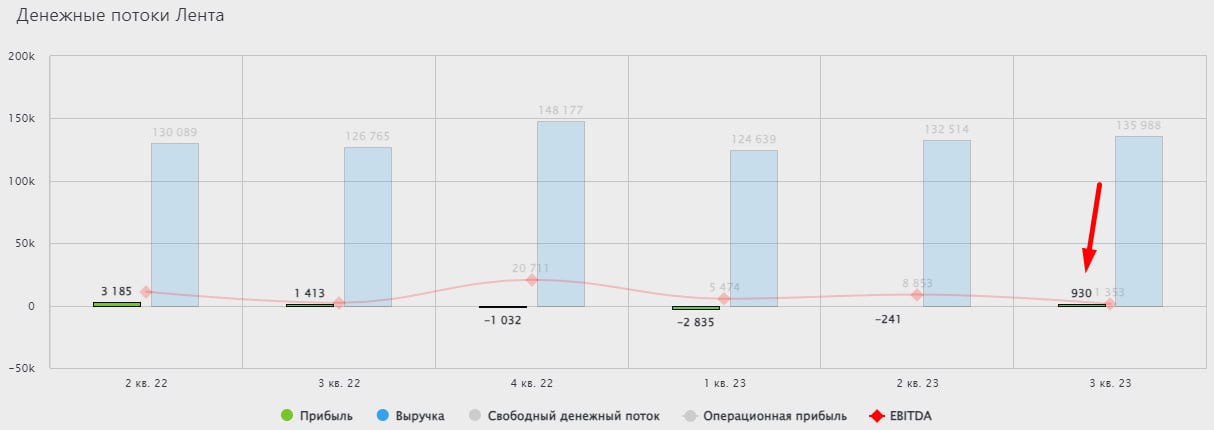

🌻 Лента все больше отстает от лидеров сектора

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

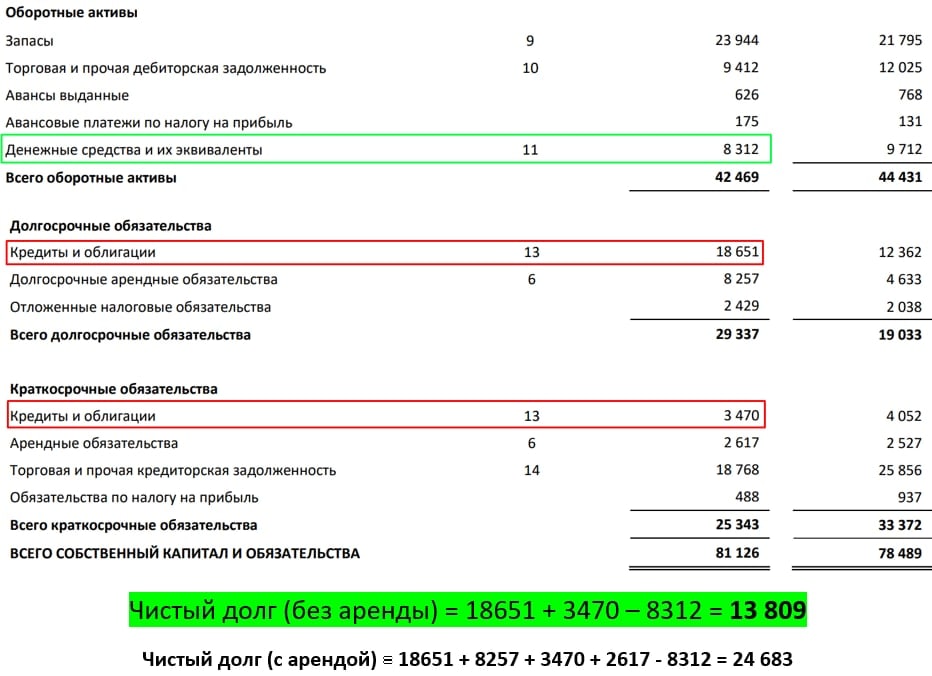

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента не успевает адаптироваться

Лента отчиталась по итогам 2022 года. Отчет ритейлера прекрасно демонстрирует позицию слабого игрока в секторе, который не смог в полной мере подстроиться под меняющуюся ситуацию или начал делать это слишком поздно.

Мы уже подробно разбирали операционный отчет компании в феврале. Сегодня постараемся освежить в памяти основные его моменты, а затем наложим на это финансовые показатели.

🛒 Результаты продаж

📌 Выручка по итогам года выросла на 11,1%. В отрыве от остальных показателей результат выглядит неплохо и сопоставим с динамикой инфляции. А вот результаты 4 квартала разочаровали (всего +0,6% г/г).

📌 Сопоставимые LFL-продажи за год выросли лишь на 2,3%, средний чек на 5%. Здесь результаты уже не внушают оптимизма, не покрыли даже официальную инфляцию. Это говорит о том, что Лента чувствует себя хуже среднего по рынку. Еще раз убеждаемся, что в 4 квартале спрос резко сократился: сопоставимые продажи снизились на 1,3% г/г, средний чек на 0,5% г/г.

📌 Онлайн-продажи за год выросли более чем в 2 раза за счет бурного развития сервиса "Лента Онлайн" и интеграции "Утконоса". Доля онлайн-выручки на данный момент составляет 7,5%. Для бизнеса развитие данного направления является хорошим шансом вырваться из застоя.

📊 Финансовые результаты

📌 Годовая EBITDA снизилась на (16,8%). Компания не смогла сдержать рост расходов, которые увеличились на 21,4% г/г. Основной вклад внес рост расходов на персонал или, проще говоря, повышение зарплат. Лента уже далеко не первая компания, которая в 2022 году повышала зарплаты сотрудникам темпами выше среднего. Но если условный Норникель #GMKN может себе это позволить за счет высокой операционной рентабельности, то для низкомаржинального ритейла данный процесс имеет более чувствительные последствия.

📌 По чистой прибыли результаты прошлого года оказались на грани рентабельности. Сам показатель снизилась на (64,5%) г/г, а маржинальность опустилась с 2,8% годом ранее до 0,9%. В 4 квартале чистая прибыль и вовсе практически обнулилась. Здесь отчетливо проявилась крайне неприятная тенденция опережающего роста расходов под конец года.

📌 Чистый долг по итогам года снизился, однако из-за сжатия EBITDA, соотношение ND/EBITDA выросло и достигло 1,6x. Для ритейлера это вполне комфортный уровень.

🧐 Согласно своей амбициозной стратегии, Лента планирует достичь 1 трлн руб. выручки к 2025 году. Даже если предположить, что менеджменту удастся прийти к этой цели к концу 2025 года, то придется показывать рост по выручке в среднем на 23% ежегодно.

📉Текущий рост показателя (11% г/г) выглядит на этом фоне достаточно бледно. Конечно же, всегда можно быстро нарастить выручку, открыв множество новых магазинов, ценой снижения эффективности и роста долга. Но нужно ли? Может быть лучше поработать над рентабельностью?

🛍 Пока что Лента пытается усидеть на двух стульях и у нее не получается ни то, ни другое. Якорь в виде гипермаркетов (80% доходов Ленты) дает о себе знать. И все попытки запустить новые направления: онлайн-сегмент, магазины у дома, даже в случае успешного старта теряются в финансовых результатах на фоне основного ядра старого неповоротливого бизнеса.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 2022 года. Отчет ритейлера прекрасно демонстрирует позицию слабого игрока в секторе, который не смог в полной мере подстроиться под меняющуюся ситуацию или начал делать это слишком поздно.

Мы уже подробно разбирали операционный отчет компании в феврале. Сегодня постараемся освежить в памяти основные его моменты, а затем наложим на это финансовые показатели.

🛒 Результаты продаж

📌 Выручка по итогам года выросла на 11,1%. В отрыве от остальных показателей результат выглядит неплохо и сопоставим с динамикой инфляции. А вот результаты 4 квартала разочаровали (всего +0,6% г/г).

📌 Сопоставимые LFL-продажи за год выросли лишь на 2,3%, средний чек на 5%. Здесь результаты уже не внушают оптимизма, не покрыли даже официальную инфляцию. Это говорит о том, что Лента чувствует себя хуже среднего по рынку. Еще раз убеждаемся, что в 4 квартале спрос резко сократился: сопоставимые продажи снизились на 1,3% г/г, средний чек на 0,5% г/г.

📌 Онлайн-продажи за год выросли более чем в 2 раза за счет бурного развития сервиса "Лента Онлайн" и интеграции "Утконоса". Доля онлайн-выручки на данный момент составляет 7,5%. Для бизнеса развитие данного направления является хорошим шансом вырваться из застоя.

📊 Финансовые результаты

📌 Годовая EBITDA снизилась на (16,8%). Компания не смогла сдержать рост расходов, которые увеличились на 21,4% г/г. Основной вклад внес рост расходов на персонал или, проще говоря, повышение зарплат. Лента уже далеко не первая компания, которая в 2022 году повышала зарплаты сотрудникам темпами выше среднего. Но если условный Норникель #GMKN может себе это позволить за счет высокой операционной рентабельности, то для низкомаржинального ритейла данный процесс имеет более чувствительные последствия.

📌 По чистой прибыли результаты прошлого года оказались на грани рентабельности. Сам показатель снизилась на (64,5%) г/г, а маржинальность опустилась с 2,8% годом ранее до 0,9%. В 4 квартале чистая прибыль и вовсе практически обнулилась. Здесь отчетливо проявилась крайне неприятная тенденция опережающего роста расходов под конец года.

📌 Чистый долг по итогам года снизился, однако из-за сжатия EBITDA, соотношение ND/EBITDA выросло и достигло 1,6x. Для ритейлера это вполне комфортный уровень.

🧐 Согласно своей амбициозной стратегии, Лента планирует достичь 1 трлн руб. выручки к 2025 году. Даже если предположить, что менеджменту удастся прийти к этой цели к концу 2025 года, то придется показывать рост по выручке в среднем на 23% ежегодно.

📉Текущий рост показателя (11% г/г) выглядит на этом фоне достаточно бледно. Конечно же, всегда можно быстро нарастить выручку, открыв множество новых магазинов, ценой снижения эффективности и роста долга. Но нужно ли? Может быть лучше поработать над рентабельностью?

🛍 Пока что Лента пытается усидеть на двух стульях и у нее не получается ни то, ни другое. Якорь в виде гипермаркетов (80% доходов Ленты) дает о себе знать. И все попытки запустить новые направления: онлайн-сегмент, магазины у дома, даже в случае успешного старта теряются в финансовых результатах на фоне основного ядра старого неповоротливого бизнеса.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: слабое звено российского ритейла

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.iss.one/investokrat/1487…

Закрытый клуб - https://t.iss.one/investokrat/1487…

🛒 Лента вышла в плюс

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лента – лидер роста 2024 года не только по котировкам

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

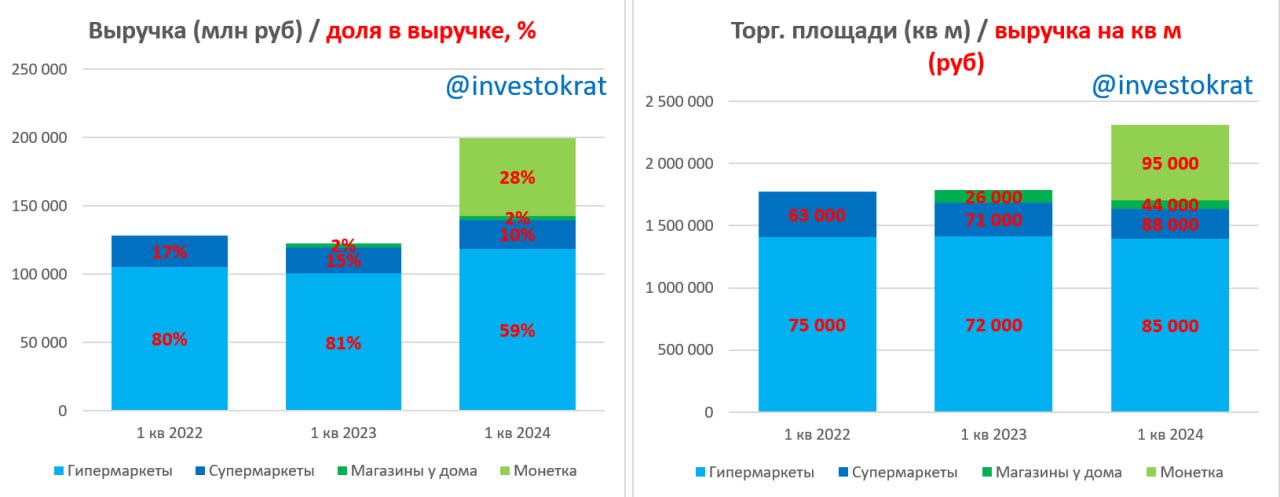

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Способен ли Fix Price стать "новой Лентой"?

👀 Уже несколько кварталов мы с интересом наблюдаем за кейсом Ленты #LENT, которая будучи одним из аутсайдеров в секторе, совершила качественный рывок.

🚀 Сможет ли Fix Price проделать нечто подобное и восстановить капитализацию? Давайте подумаем над этим. И начнем с отчета за 1 полугодие 2024.

🧐 Выручка показала рост на 9,4% г/г. На первый взгляд - неплохой результат, чуть выше уровня инфляции. Но! Прирост произошел во многом благодаря увеличению торговой площади на 11,4% г/г. Получается, что новые магазины принесли даже меньше отдачи по выручке, чем старые.

📊 Отдача от старых магазинов, измеряемая динамикой LFL-продаж, подросла на 3,2% г/г. Однако, если смотреть в разбивке, то мы видим чисто инфляционный эффект. Рост среднего чека на 5,7% на фоне снижения трафика на 2,3%.

😔 Таким образом, в операционных результатах пока полное уныние и стагнация. Разворота не наблюдается.

📉 Что касается финансов, там тоже все печально. Скорректированная EBITDA снизилась на 4,8% г/г, а операционная прибыль на 12,5%. Главная причина уже очень хорошо нам знакома - опережающий рост расходов на персонал. Темп в 29,8% г/г не оставляет шансов на положительный результат при таком слабом приросте выручки.

📉 Чистая прибыль снизилась на 53,7% г/г на фоне убытка от курсовых разниц по сравнению с прибылью годом ранее.

👍 Из позитивного можно отметить отрицательный чистый долг. Финансовый запас прочности у компании есть. Все проблемы - на уровне спроса и операционки.

🧮 Оценка Fix Price находится на исторических минимумах. EV/EBITDA = 4,1x. Эмитент размещался на бирже с EV/EBITDA = 17x. В тот момент это было дорого, даже несмотря на амбиции к бурному росту. Сейчас акция стоит уже дешевле Магнита. Если верить, что показатели в будущем развернутся, точка входа рисуется хорошая. Но это "если" пока ничем не подкрепляется на практике.

📌 Раньше формат Fix Price пользовался популярностью на фоне своей уникальности, а сейчас он все больше размывается предложением маркетплейсов, дискаунтеров и магазинов в формате "у дома". Бизнесу остро необходима перезагрузка и работа над эффективностью. Поэтому, прежде чем говорить о покупках акции, хочется дождаться каких-то улучшений или хотя бы заявлений менеджмента об их планах по изменению ситуации.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👀 Уже несколько кварталов мы с интересом наблюдаем за кейсом Ленты #LENT, которая будучи одним из аутсайдеров в секторе, совершила качественный рывок.

🚀 Сможет ли Fix Price проделать нечто подобное и восстановить капитализацию? Давайте подумаем над этим. И начнем с отчета за 1 полугодие 2024.

🧐 Выручка показала рост на 9,4% г/г. На первый взгляд - неплохой результат, чуть выше уровня инфляции. Но! Прирост произошел во многом благодаря увеличению торговой площади на 11,4% г/г. Получается, что новые магазины принесли даже меньше отдачи по выручке, чем старые.

📊 Отдача от старых магазинов, измеряемая динамикой LFL-продаж, подросла на 3,2% г/г. Однако, если смотреть в разбивке, то мы видим чисто инфляционный эффект. Рост среднего чека на 5,7% на фоне снижения трафика на 2,3%.

😔 Таким образом, в операционных результатах пока полное уныние и стагнация. Разворота не наблюдается.

📉 Что касается финансов, там тоже все печально. Скорректированная EBITDA снизилась на 4,8% г/г, а операционная прибыль на 12,5%. Главная причина уже очень хорошо нам знакома - опережающий рост расходов на персонал. Темп в 29,8% г/г не оставляет шансов на положительный результат при таком слабом приросте выручки.

📉 Чистая прибыль снизилась на 53,7% г/г на фоне убытка от курсовых разниц по сравнению с прибылью годом ранее.

👍 Из позитивного можно отметить отрицательный чистый долг. Финансовый запас прочности у компании есть. Все проблемы - на уровне спроса и операционки.

🧮 Оценка Fix Price находится на исторических минимумах. EV/EBITDA = 4,1x. Эмитент размещался на бирже с EV/EBITDA = 17x. В тот момент это было дорого, даже несмотря на амбиции к бурному росту. Сейчас акция стоит уже дешевле Магнита. Если верить, что показатели в будущем развернутся, точка входа рисуется хорошая. Но это "если" пока ничем не подкрепляется на практике.

📌 Раньше формат Fix Price пользовался популярностью на фоне своей уникальности, а сейчас он все больше размывается предложением маркетплейсов, дискаунтеров и магазинов в формате "у дома". Бизнесу остро необходима перезагрузка и работа над эффективностью. Поэтому, прежде чем говорить о покупках акции, хочется дождаться каких-то улучшений или хотя бы заявлений менеджмента об их планах по изменению ситуации.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

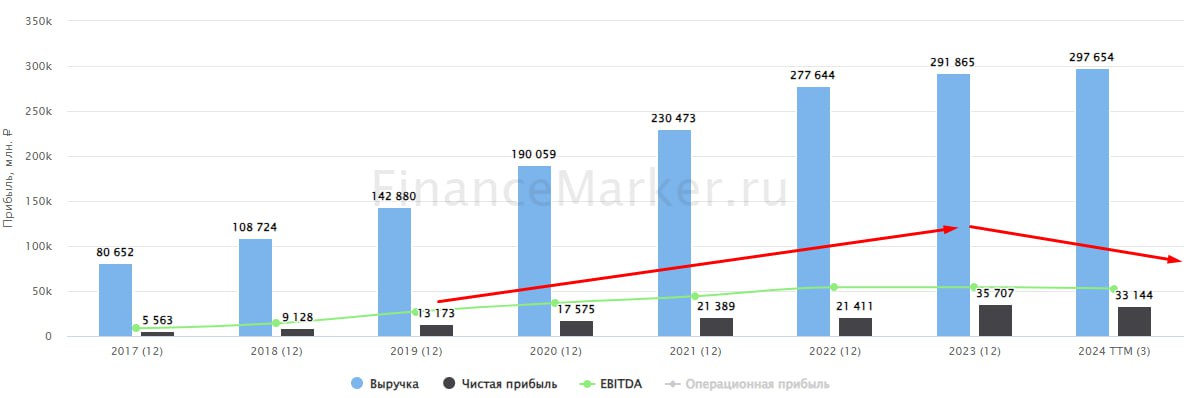

🛒 Лента – ритейлер, который растет темпами ИТ-компании

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛍 Fix Price – не спасает даже инфляция

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛍 Лента – последний квартал с эффектом «Монетки»

Лидер роста среди ритейлеров, Лента, все же несколько сдал позиции: с начала года +50%, хотя на пике было +85%. С октября акции держатся в узком боковике 1000-1050 руб. Даже выход отчетности не повлиял на котировки.

❓ Рынок дает хорошую возможность для докупки или рост уже в прошлом? Попробуем сегодня разобраться.

Начнем с финансовых результатов за 3кв24.

📈 Выручка выросла на 55% г/г (после +60% во 2кв24 и +62% в 1кв24) и составила 211 млрд руб. Без учета магазинов «Монетка» рост выручки Ленты составил бы всего 7%, что ниже уровня инфляции (после +9% в 2кв24 и +16% в 1 кв24). Налицо неминуемое замедление роста. К слову, во 2кв24 Лента заработала даже больше, чем в 3кв24: 212 млрд руб.

Также интересно посмотреть за динамикой в разрезе разных форматов магазинов.

✔️ Выручка гипермаркетов замедлилась до +8% г/г (после +14% во 2кв24), до 121 млрд руб. Весь рост обеспечили сопоставимые продажи за счет увеличения чека на 8,4%, в то время, как трафик упал на 1%.

📈 Динамика выручки супермаркетов ускорилась до +14% г/г (после +12% в 2кв24), достигнув 21 млрд руб. Сокращение неэффективных торговых площадей на 5% и переформатирование супермаркетов продолжают позитивно отражаться на показателях. Рост сопоставимых продаж составил 21%, из которых средний чек +11%, трафик +9%.