Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

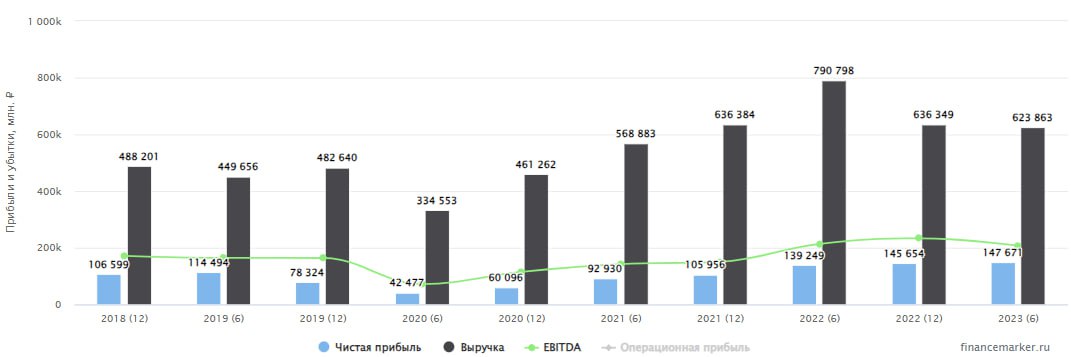

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Роснефть: премия за долгосрочную стабильность

В последнее время российские нефтяники чувствуют себя более чем уверенно на фоне роста цен на нефть, ослабления рубля и сокращения дисконта в Urals. Роснефть не тала исключением. Более того, компания умеет зарабатывать дополнительную маржу за счет продажи более премиального сорта ESPO в Азию. А временный запрет на экспорт топлива из России не так бьет по Роснефти, как по другим вертикально интегрированным компаниям из сектора, за счет более низкой доли нефтепереработки.

Отчет за 1 полугодие 2023 только подтверждает уверенное положение дел.

🏭 Операционные результаты

📉 Во 2 квартале добыча жидких углеводородов сократилась на 2,2% кв/кв на фоне договоренностей ОПЕК+.

📈 Но с другой стороны, Роснефть активно увеличивает добычу газа (+31,8% за полугодие г/г). Компания наращивает объемы на текущих месторождениях, а также запускает новые. Будет интересно понаблюдать за тем, как Роснефть будет распоряжаться этими объемами дальше. Может быть построит собственный СПГ-проект или же начнет экспортировать газ в Азию?

📊 Финансовые результаты

📉 По итогам полугодия выручка снизилась на 25,3% г/г, в чем нет ничего страшного, так как годом ранее сформировалась очень высокая база. По итогам 2 квартала выручка выросла на 12,1% кв/кв.

🔥 EBITDA за полугодие сократилась намного слабее выручки, всего на 5,1% г/г за счет роста доли более маржинальных сортов нефти при реализации, а также работы над издержками.

🧮 Соотношение ND/EBITDA в долларовом выражение составило 1,2x. Долговая нагрузка пока находится на допустимом уровне и позволяет не переживать о сохранности дивидендов и капитальных вложений.

🔥 Чистая прибыль выросла на 45,2% г/г. Что именно (помимо роста маржинальности) стало причиной такой динамики - сказать трудно, в отчете это не раскрывается. Не исключено, что на прибыль повлияли какие-то бумажные или разовые статьи. Тем не менее, дивиденды Роснефть платит именно из чистой прибыли в размере 50%. Исходя из этого, компания за полугодие уже заработала 30,7 рублей дивидендов на акцию. По текущим ценам это примерно 5,8% доходности.

🧐 Даже если мы экстраполируем доходность на вторую половину года (что будет объяснимо, учитывая текущие рублевые цены), то годовая дивидендная доходность получится около 12%. Цифра на первый взгляд не поражает воображение. Тот же Лукойл может дать больше, но не будем забывать, что Роснефть динамично развивается за счет реализации проекта "Восток Ойл" и газовых месторождений, что позволит ей в будущем получить конкурентные преимущества.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время российские нефтяники чувствуют себя более чем уверенно на фоне роста цен на нефть, ослабления рубля и сокращения дисконта в Urals. Роснефть не тала исключением. Более того, компания умеет зарабатывать дополнительную маржу за счет продажи более премиального сорта ESPO в Азию. А временный запрет на экспорт топлива из России не так бьет по Роснефти, как по другим вертикально интегрированным компаниям из сектора, за счет более низкой доли нефтепереработки.

Отчет за 1 полугодие 2023 только подтверждает уверенное положение дел.

🏭 Операционные результаты

📉 Во 2 квартале добыча жидких углеводородов сократилась на 2,2% кв/кв на фоне договоренностей ОПЕК+.

📈 Но с другой стороны, Роснефть активно увеличивает добычу газа (+31,8% за полугодие г/г). Компания наращивает объемы на текущих месторождениях, а также запускает новые. Будет интересно понаблюдать за тем, как Роснефть будет распоряжаться этими объемами дальше. Может быть построит собственный СПГ-проект или же начнет экспортировать газ в Азию?

📊 Финансовые результаты

📉 По итогам полугодия выручка снизилась на 25,3% г/г, в чем нет ничего страшного, так как годом ранее сформировалась очень высокая база. По итогам 2 квартала выручка выросла на 12,1% кв/кв.

🔥 EBITDA за полугодие сократилась намного слабее выручки, всего на 5,1% г/г за счет роста доли более маржинальных сортов нефти при реализации, а также работы над издержками.

🧮 Соотношение ND/EBITDA в долларовом выражение составило 1,2x. Долговая нагрузка пока находится на допустимом уровне и позволяет не переживать о сохранности дивидендов и капитальных вложений.

🔥 Чистая прибыль выросла на 45,2% г/г. Что именно (помимо роста маржинальности) стало причиной такой динамики - сказать трудно, в отчете это не раскрывается. Не исключено, что на прибыль повлияли какие-то бумажные или разовые статьи. Тем не менее, дивиденды Роснефть платит именно из чистой прибыли в размере 50%. Исходя из этого, компания за полугодие уже заработала 30,7 рублей дивидендов на акцию. По текущим ценам это примерно 5,8% доходности.

🧐 Даже если мы экстраполируем доходность на вторую половину года (что будет объяснимо, учитывая текущие рублевые цены), то годовая дивидендная доходность получится около 12%. Цифра на первый взгляд не поражает воображение. Тот же Лукойл может дать больше, но не будем забывать, что Роснефть динамично развивается за счет реализации проекта "Восток Ойл" и газовых месторождений, что позволит ей в будущем получить конкурентные преимущества.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

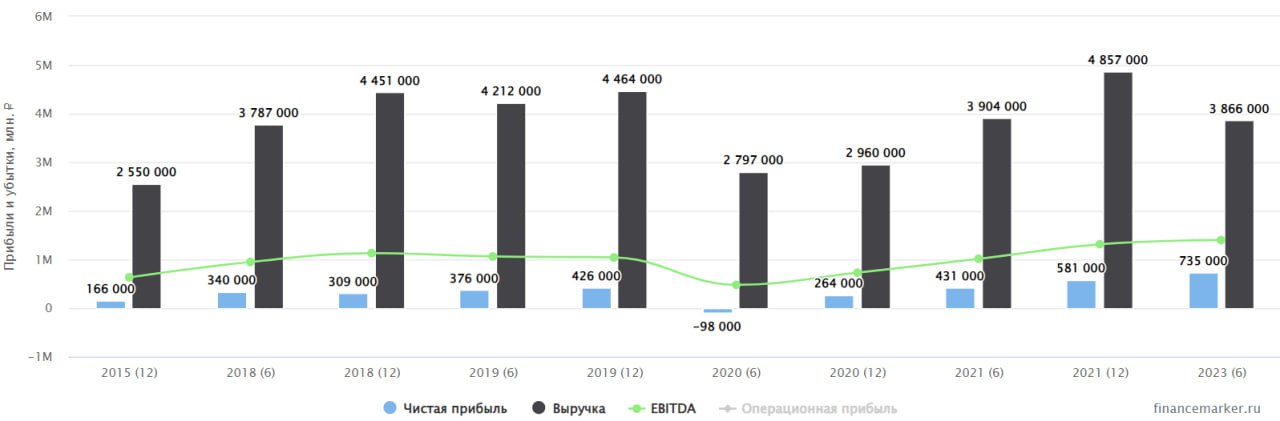

🛢 Роснефть - движение на восток продолжается

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

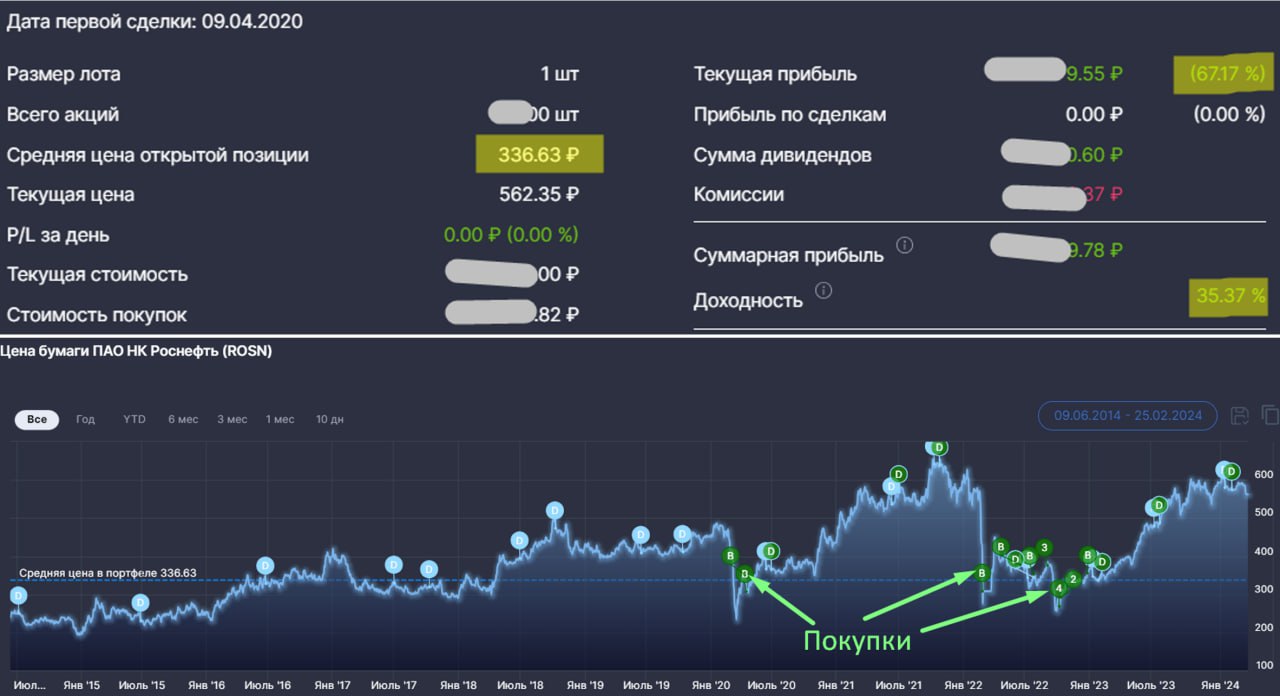

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Ключевая ставка, дивиденды, доп. эмиссия и другие новости фондового рынка

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

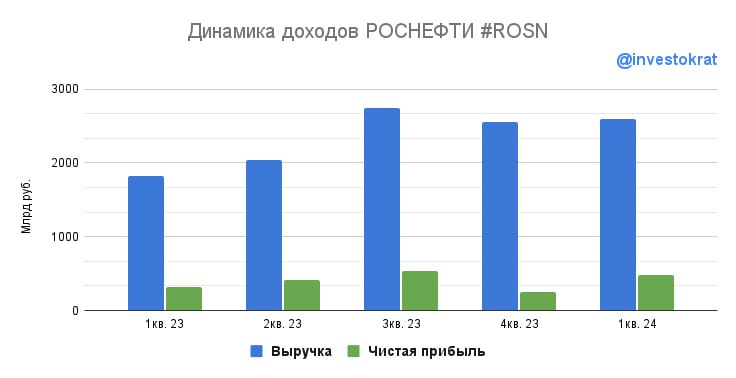

🛢 Роснефть: самая сильная идея в секторе?

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.