🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 Трубы, нефть и дивиденды

С начала 2023 года акции ТМК выросли более, чем на 170%, в то время, как другие представители сектора продемонстрировали рост от 45 до 65% за аналогичный период. Как чувствует себя данный бизнес в новых условиях? Попробуем сегодня разобраться.

⏳ Для начала давайте вернемся на пару лет назад. В 2021 году ТМК приобрела ПАО «Челябинский трубопрокатный завод» (ЧТПЗ) за более, чем 84 млрд руб. Данная сделка сильно увеличила долговую нагрузку, ND/EBITDA в определенные периоды превышал отметку 4х, что достаточно много. На тот момент был высокий риск, что компания будет работать не на акционеров, а на кредиторов и весь денежный поток будет идти на обслуживание долга.

📝 За 2022 год новых отчетов не выходило и не было возможности оценить ситуацию в бизнесе, насколько успешно удалось интегрировать ЧТПЗ и какой получился эффект от этой интеграции. В конце августа менеджмент представил результаты 1 полугодия 2023 года и будет очень интересно их проанализировать, чем мы сейчас и займемся.

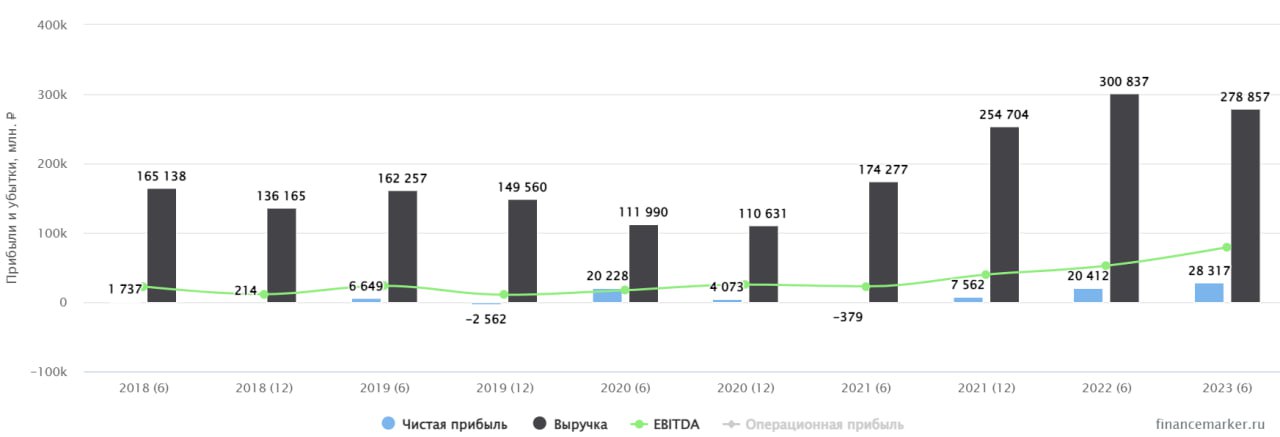

📉 Выручка снизилась на 7,3% г/г до 278,9 млрд руб. По информации из пресс-релиза эмитента, данное снижение произошло из-за выделения части активов АО "ВТЗ" и АО "ЧТПЗ" по производству труб большого диаметра в форме реорганизации с одновременным присоединением к ООО "ТМК Трубопроводные решения".

📈 EBITDA (скорр.) увеличилась на 50,4% г/г до 79,2 млрд руб. Маржинальность EBITDA также рекордная и составила 28,4%, при том, что средний показатель прошлых лет был на уровне 14%.

💰 Что касается чистой прибыли, то за полугодие заработали 27,1 руб. на акцию. В рамках дивидендной политики предусмотрена выплата акционерам не менее 25% чистой прибыли, но фактически платят около 50%. Текущий год не стал исключением, за 1 полугодие совет директоров рекомендовал выплатить 13,45 руб. на акцию, что примерно эквивалентно 50% от чистой прибыли.

⚖️ Теперь главный вопрос, который волнует большинство инвесторов - какая ситуация с долговой нагрузкой? Здесь есть существенные позитивные сдвиги, отношение чистого долга к EBITDA (ND/EBITDA LTM) сократилось до уровня 1,6х, что уже выглядит вполне консервативно.

📌 Низкая долговая нагрузка и стабильный денежный поток позволят компании и дальше платить высокие дивиденды. В случае, если второе полугодие будет не хуже первого, то по итогам всего года акционерам направят в сумме около 27 руб. на акцию, это к текущей цене (237 руб.) дает ДД в 11,5% годовых.

🏗 Развитие крупных добывающих и инфраструктурных проектов в нефтегазовой сфере, а также запущенная социальная газификация регионов, будут сохранять высокий спрос на трубы для нефтегазовых компаний. Это позволит бизнесу и дальше получать хороший денежный поток.

☝️Стоит еще учитывать один важный момент, доля акций в свободном обращении менее 10%, это может приводить к высокой волатильности котировок. Увеличение фри-флоата и вхождение в индексы было бы полезно компании.

📌 Резюмируя все вышесказанное, ТМК удалось добиться синергетического эффекта от покупки ЧТПЗ и стать лидером в производстве труб для нефтегазовой промышленности. Несмотря на трудности, совет директоров продолжил распределять часть прибыли акционерам и на выходе у нас получается двузначная див. доходность. В ближайшие годы выплаты скорее всего продолжатся, потому что на горизонте у компании нет капиталоемких инвестиционных проектов, а свободный денежный поток продолжает расти.

🧐 С учетом возобновления публикации отчетности, возвращаю компанию в свой вотч-лист.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2023 года акции ТМК выросли более, чем на 170%, в то время, как другие представители сектора продемонстрировали рост от 45 до 65% за аналогичный период. Как чувствует себя данный бизнес в новых условиях? Попробуем сегодня разобраться.

⏳ Для начала давайте вернемся на пару лет назад. В 2021 году ТМК приобрела ПАО «Челябинский трубопрокатный завод» (ЧТПЗ) за более, чем 84 млрд руб. Данная сделка сильно увеличила долговую нагрузку, ND/EBITDA в определенные периоды превышал отметку 4х, что достаточно много. На тот момент был высокий риск, что компания будет работать не на акционеров, а на кредиторов и весь денежный поток будет идти на обслуживание долга.

📝 За 2022 год новых отчетов не выходило и не было возможности оценить ситуацию в бизнесе, насколько успешно удалось интегрировать ЧТПЗ и какой получился эффект от этой интеграции. В конце августа менеджмент представил результаты 1 полугодия 2023 года и будет очень интересно их проанализировать, чем мы сейчас и займемся.

📉 Выручка снизилась на 7,3% г/г до 278,9 млрд руб. По информации из пресс-релиза эмитента, данное снижение произошло из-за выделения части активов АО "ВТЗ" и АО "ЧТПЗ" по производству труб большого диаметра в форме реорганизации с одновременным присоединением к ООО "ТМК Трубопроводные решения".

📈 EBITDA (скорр.) увеличилась на 50,4% г/г до 79,2 млрд руб. Маржинальность EBITDA также рекордная и составила 28,4%, при том, что средний показатель прошлых лет был на уровне 14%.

💰 Что касается чистой прибыли, то за полугодие заработали 27,1 руб. на акцию. В рамках дивидендной политики предусмотрена выплата акционерам не менее 25% чистой прибыли, но фактически платят около 50%. Текущий год не стал исключением, за 1 полугодие совет директоров рекомендовал выплатить 13,45 руб. на акцию, что примерно эквивалентно 50% от чистой прибыли.

⚖️ Теперь главный вопрос, который волнует большинство инвесторов - какая ситуация с долговой нагрузкой? Здесь есть существенные позитивные сдвиги, отношение чистого долга к EBITDA (ND/EBITDA LTM) сократилось до уровня 1,6х, что уже выглядит вполне консервативно.

📌 Низкая долговая нагрузка и стабильный денежный поток позволят компании и дальше платить высокие дивиденды. В случае, если второе полугодие будет не хуже первого, то по итогам всего года акционерам направят в сумме около 27 руб. на акцию, это к текущей цене (237 руб.) дает ДД в 11,5% годовых.

🏗 Развитие крупных добывающих и инфраструктурных проектов в нефтегазовой сфере, а также запущенная социальная газификация регионов, будут сохранять высокий спрос на трубы для нефтегазовых компаний. Это позволит бизнесу и дальше получать хороший денежный поток.

☝️Стоит еще учитывать один важный момент, доля акций в свободном обращении менее 10%, это может приводить к высокой волатильности котировок. Увеличение фри-флоата и вхождение в индексы было бы полезно компании.

📌 Резюмируя все вышесказанное, ТМК удалось добиться синергетического эффекта от покупки ЧТПЗ и стать лидером в производстве труб для нефтегазовой промышленности. Несмотря на трудности, совет директоров продолжил распределять часть прибыли акционерам и на выходе у нас получается двузначная див. доходность. В ближайшие годы выплаты скорее всего продолжатся, потому что на горизонте у компании нет капиталоемких инвестиционных проектов, а свободный денежный поток продолжает расти.

🧐 С учетом возобновления публикации отчетности, возвращаю компанию в свой вотч-лист.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В прошлом разборе мы с вами проанализировали финансовую отчетность компании за 1 полугодие текущего года. После этого стало известно, что эмитент планирует провести SPO акций на Мосбирже. Сегодня подробнее разберем этот момент и попробуем оценить, насколько успешно прошла данная сделка.

📊 Одной из главный проблем российского рынка акций с февраля 2022 года является низкая ликвидность. Особенно это касается тех компаний, где доля бумаг в свободном обращении (free float) относительно низкая (ниже 10%). У ТМК, например, до SPO она была около 9,3%.

📈 Повышение Free float обычно позитивно воспринимается рынком. С одной стороны, такие бумаги становятся интересными крупным фондам, с другой стороны, в среднесрочной перспективе появляется возможность попасть в индекс Мосбиржи, что найдет свое отражение в росте цен акций.

💼 Вернемся к ТМК, компания изначально объявила о вторичном размещении акций (SPO) в количестве 15 млн шт., но затем предложение было увеличено до 18 млн шт. Продавцом выступил основной акционер в лице ООО «ТМК СТИЛ ХОЛДИНГ», которому принадлежала доля 90,6% ТМК. Цена размещения составила 220,68 руб. за акцию, что позволило привлечь 3,97 млрд руб.

💰 После сделки объем акций в свободном обращении вырос с 9,3% до 11%. Здесь стоит отметить, что сделка не является cash-out (когда идет вывод средств акционером). После SPO будет проведена доп. эмиссия акций в количестве, равном размещенному (18 млн шт.). Всю дополнительную эмиссию выкупит ООО «ТМК СТИЛ ХОЛДИНГ» по цене SPO (220,68 руб.). Таким образом, средства от данного размещения пойдут не акционеру, а в компанию. По данным из пресс релиза, в дальнейшем эти деньги планируется направить на погашение долговой нагрузки и другие общекорпоративные цели.

🎁 Все инвесторы, кто принял участие в SPO, получили интересный опцион. Через 6 месяцев у всех участников будет право приобрести одну дополнительную акцию по цене SPO на каждую акцию, купленную в рамках SPO. Мою заявку удовлетворили на 43%, таким образом, через 6 месяцев смогу приобрести еще столько же акций по цене размещения. Это достаточно интересный кейс, особенно, если цена акции за следующие 6 месяцев вырастет.

📌 Теперь про саму сделку, цена акций в момент размещения оказалась чуть выше середины диапазона (205 - 235 руб.), а объем размещения увеличили, значит спрос был достаточно большой. Это подтверждается и тем, что в рамках SPO удовлетворили лишь 43% от требуемого объема.

📌 Текущее SPO ТМК было не очень большим, но это позволило оценить готовность рынка к таким предложениям. Я считаю, что сделка прошла весьма успешно и в будущем подобные размещения могут повториться. Как я писал выше, увеличение акций в свободном обращении позитивно влияет на капитализацию компании в среднесрочной и долгосрочной перспективе.

📈 ТМК сейчас имеет хорошее финансовое положение. После покупки ЧТПЗ, компания стала лидером в РФ по производству трубной продукции для разных секторов промышленности. Маржинальность бизнеса продолжает расти на фоне существенной доли продаж продукции с высокой добавленной стоимостью.

📌 Резюмируя все вышесказанное, серьезных минусов участия в SPO лично я не нашел, поэтому сам в нем поучаствовал. Крупные нефтегазовые проекты РФ поддержат спрос на продукцию компании в среднесрочной перспективе. Основным рынком сбыта остается РФ, ТМК успешно перестроила все логистические цепочки в прошлом году. Что касается экспорта, то сейчас существенная его часть идет в дружественные страны, а в структуре выручки доля не превышает 10%. Дальше все будет зависеть от рыночной конъюнктуры и цен на продукцию компании. Будем следить за развитием событий.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}