🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Ноябрь для Эталона стал рекордным

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 IPO, редомициляция, ключевая ставка, нерезиденты и другие события текущей недели

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

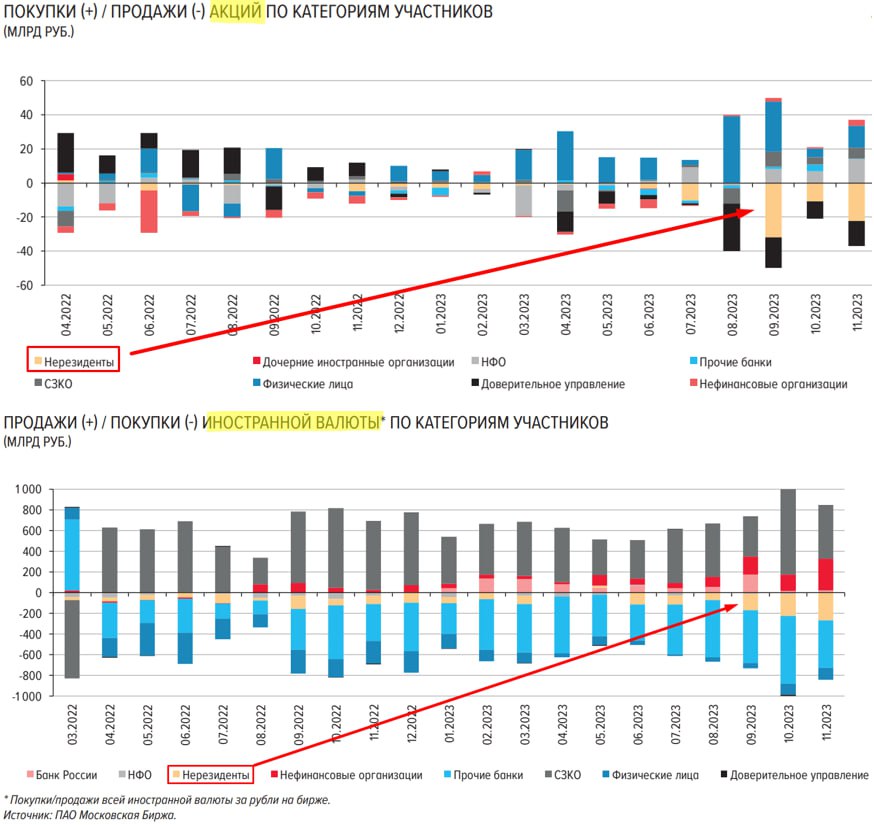

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Новый биржевой фонд «Тинькофф Дивидендные акции»

Недавно УК «Тинькофф Капитал» анонсировала новый БПИФ на дивидендные акции. Сегодня постараемся разобраться, насколько данный актив интересен и кому может подойти.

📝 Стратегия фонда понятна из названия: инвестирование в акции российских компаний с самыми высокими дивидендными выплатами и получением доходности более 10% годовых. Идея дивидендного подхода не нова и уже реализована некоторыми другими УК. Но давайте подробнее изучим основные детали.

⚙️ Характеристики:

- Стоимость 1 пая - 10 руб.

- Активы – российские акции.

- Комиссия управляющей компании 1,49%.

- Объем средств в фонде 53,8 млн руб.

- Выплата доходов отсутствует (реинвестирование).

- Листинг на московской бирже.

- Подходит для неквалифицированных инвесторов.

➕Плюсы:

1. Диверсификация. Не более 10% на одного эмитента и не менее 15 акций должны быть в составе фонда. Капитализация каждой отбираемой компании превышает 10 млрд руб. На текущий момент в структуру портфеля входят акции 23 эмитентов.

2. Низкий порог входа. Это уже привычно для БПИФов от данной УК.

3. При инвестировании через брокера Тинькофф комиссия за покупку/продажу будет 0%.

4. Сама идея ориентира на дивидендные акции вполне разумна и для нашего рынка очень актуальна. Эмитенты в РФ имеют одну из самых высоких див. доходностей в мире. Стоимость акций компаний, стабильно выплачивающих дивиденды, менее волатильна, чем бумаг, ориентированных только на рост бизнеса и развитие, не осуществляющих распределения прибыли акционерам.

5. Реинвестирование дивидендов внутри фонда позволяет сэкономить на налогах. Приходящие выплаты от компаний направляются на покупку новых бумаг и не облагаются налогами по сравнению с самостоятельным выбором отдельных эмитентов.

6. Высокая ликвидность. Как правило, БПИФы от Тинькофф имеют хорошую ликвидность в стакане.

➖Минусы:

1. Фонд следует за собственным индексом от УК Tinkoff Russian Stock Dividend Total Return Index. Это значит, что УК может внести изменения в индекс и влиять на его состав, а это уже ближе к фондам с активным управлением. Однако, на нашем рынке все фонды на дивидендные акции имеют подобные нюансы. Так что к пассивным БПИФам на акции можно отнести только те, которые следуют за индексом Мосбиржи.

2. Комиссия в 1,5% против 0,99%–1,15% у конкурентов выглядит завышенной.

3. Согласно правилам включения акций в индекс, в составе портфеля могут оказаться депозитарные расписки, а это уже потенциальные инфраструктурные риски. На текущий момент в составе фонда есть Эталон Групп #ETLN и X5 Retail Group #FIVE на общую долю ~5,5%. А ведь по депозитарным распискам сейчас вообще нет никаких выплат!

4. УК Тинькофф в объяснении стратегии заявляет: «мы не будем жертвовать перспективами роста акций ради высокой дивидендной доходности. То есть если бумага дает высокие дивиденды, но имеет слабые перспективы развития бизнеса, то она, скорее всего, не попадет в портфель фонда». Тогда будет ли дивидендной эта стратегия? Например, в составе уже есть ВУШ и Позитив Технолоджис, чьи акции нельзя отнести к дивидендным, это больше стоимостные истории.

❗️В составе фонда, также как и в индексе Мосбиржи, основную долю занимают компании из энергетики и сырьевой промышленности.

📌 Я считаю, что данный БПИФ может стать популярным, особенно у клиентов Тинькофф, где доступа к другим подобным фондам нет. У других брокеров интересными аналогами могут выступить фонды от УК "Доход" или УК "МКБ Инвестиции", где выше объем активов и комиссия в 1%. Может быть, с ростом портфеля и СЧА, Тинькофф также снизит комиссионное вознаграждение.

🧐 Что касается меня, то дивидендную стратегию я формирую самостоятельно и подобные фонды пока не рассматриваю. Но если у вас не стоит цели получения дивидендов на банковский счет и вы хотите сэкономить на налогах, то к подобным активам вполне можно присмотреться.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых активов.

#TDIV

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно УК «Тинькофф Капитал» анонсировала новый БПИФ на дивидендные акции. Сегодня постараемся разобраться, насколько данный актив интересен и кому может подойти.

📝 Стратегия фонда понятна из названия: инвестирование в акции российских компаний с самыми высокими дивидендными выплатами и получением доходности более 10% годовых. Идея дивидендного подхода не нова и уже реализована некоторыми другими УК. Но давайте подробнее изучим основные детали.

⚙️ Характеристики:

- Стоимость 1 пая - 10 руб.

- Активы – российские акции.

- Комиссия управляющей компании 1,49%.

- Объем средств в фонде 53,8 млн руб.

- Выплата доходов отсутствует (реинвестирование).

- Листинг на московской бирже.

- Подходит для неквалифицированных инвесторов.

➕Плюсы:

1. Диверсификация. Не более 10% на одного эмитента и не менее 15 акций должны быть в составе фонда. Капитализация каждой отбираемой компании превышает 10 млрд руб. На текущий момент в структуру портфеля входят акции 23 эмитентов.

2. Низкий порог входа. Это уже привычно для БПИФов от данной УК.

3. При инвестировании через брокера Тинькофф комиссия за покупку/продажу будет 0%.

4. Сама идея ориентира на дивидендные акции вполне разумна и для нашего рынка очень актуальна. Эмитенты в РФ имеют одну из самых высоких див. доходностей в мире. Стоимость акций компаний, стабильно выплачивающих дивиденды, менее волатильна, чем бумаг, ориентированных только на рост бизнеса и развитие, не осуществляющих распределения прибыли акционерам.

5. Реинвестирование дивидендов внутри фонда позволяет сэкономить на налогах. Приходящие выплаты от компаний направляются на покупку новых бумаг и не облагаются налогами по сравнению с самостоятельным выбором отдельных эмитентов.

6. Высокая ликвидность. Как правило, БПИФы от Тинькофф имеют хорошую ликвидность в стакане.

➖Минусы:

1. Фонд следует за собственным индексом от УК Tinkoff Russian Stock Dividend Total Return Index. Это значит, что УК может внести изменения в индекс и влиять на его состав, а это уже ближе к фондам с активным управлением. Однако, на нашем рынке все фонды на дивидендные акции имеют подобные нюансы. Так что к пассивным БПИФам на акции можно отнести только те, которые следуют за индексом Мосбиржи.

2. Комиссия в 1,5% против 0,99%–1,15% у конкурентов выглядит завышенной.

3. Согласно правилам включения акций в индекс, в составе портфеля могут оказаться депозитарные расписки, а это уже потенциальные инфраструктурные риски. На текущий момент в составе фонда есть Эталон Групп #ETLN и X5 Retail Group #FIVE на общую долю ~5,5%. А ведь по депозитарным распискам сейчас вообще нет никаких выплат!

4. УК Тинькофф в объяснении стратегии заявляет: «мы не будем жертвовать перспективами роста акций ради высокой дивидендной доходности. То есть если бумага дает высокие дивиденды, но имеет слабые перспективы развития бизнеса, то она, скорее всего, не попадет в портфель фонда». Тогда будет ли дивидендной эта стратегия? Например, в составе уже есть ВУШ и Позитив Технолоджис, чьи акции нельзя отнести к дивидендным, это больше стоимостные истории.

❗️В составе фонда, также как и в индексе Мосбиржи, основную долю занимают компании из энергетики и сырьевой промышленности.

📌 Я считаю, что данный БПИФ может стать популярным, особенно у клиентов Тинькофф, где доступа к другим подобным фондам нет. У других брокеров интересными аналогами могут выступить фонды от УК "Доход" или УК "МКБ Инвестиции", где выше объем активов и комиссия в 1%. Может быть, с ростом портфеля и СЧА, Тинькофф также снизит комиссионное вознаграждение.

🧐 Что касается меня, то дивидендную стратегию я формирую самостоятельно и подобные фонды пока не рассматриваю. Но если у вас не стоит цели получения дивидендов на банковский счет и вы хотите сэкономить на налогах, то к подобным активам вполне можно присмотреться.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых активов.

#TDIV

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Операционные результаты Эталона за 2023 год

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

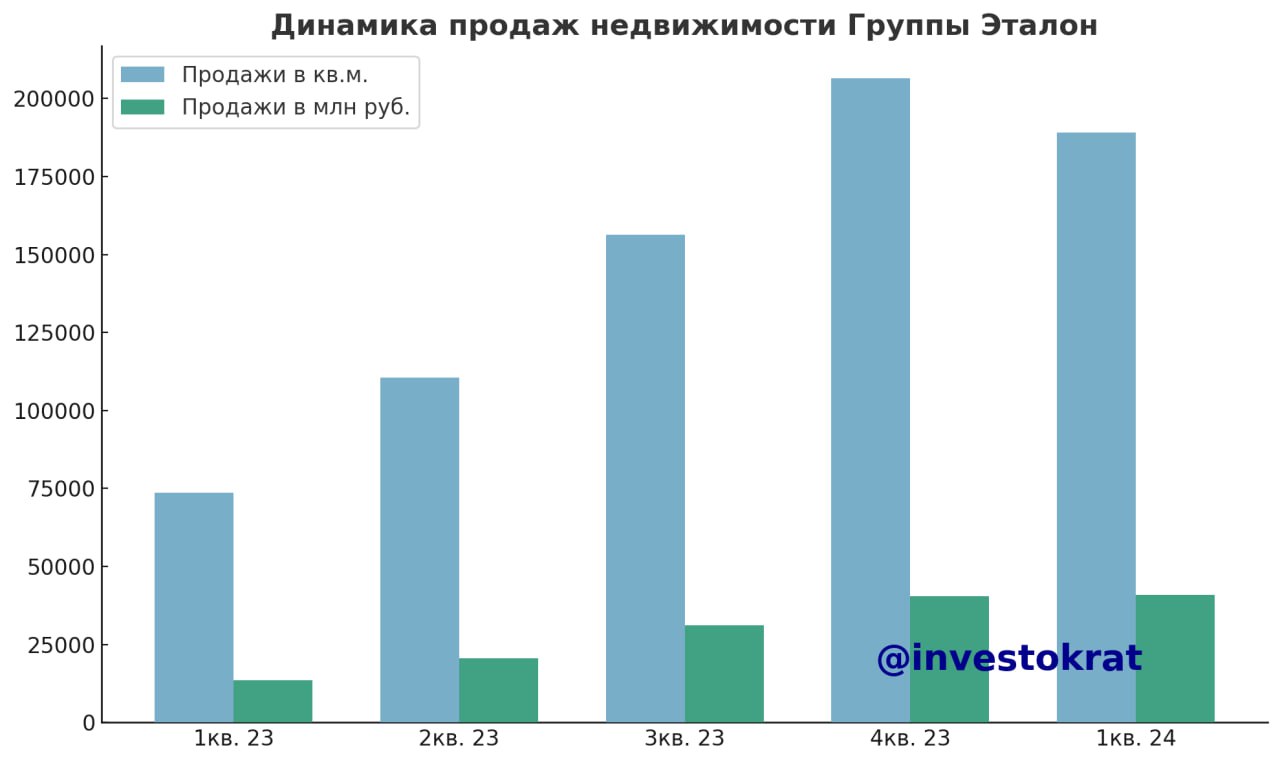

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Лучший девелопер по итогам 2023 года

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Эталон публикует операционные результаты за 1 квартал

Вышел операционный отчет компании по итогам 1 квартала. Давайте оценим, насколько Эталону удается поддерживать те темпы роста, который он задал в прошлом году. А также проанализируем перспективы бизнеса на среднесрочную перспективу.

Для начала посмотрим на тот прогноз, который эмитент приводил в своем финансовом отчете по итогам 2023 года.

Ключевые цели к 2026 году:

✔️ Рост выручки более, чем в 2 раза к уровню 2023 года. Напомню, что прошлый год был весьма успешным и фактически все расчеты делаются к относительно высокой базе.

✔️ Снизить стоимость обслуживания долга до 8 п.п., отчасти за счет потенциального снижения ключевой ставки.

✔️ Сократить долю общих и административных расходов до 10% от выручки.

✅ Если эти планы реализуют, то размер чистой прибыли к 2026 году получится довести до 15 - 20 млрд руб.

Планы достаточно амбициозные, но давайте посмотрим первые факты, потому что 1 квартал текущего года стал по сути точкой отсчета по реализации озвученных целей.

📈 Объем продаж недвижимости вырос в 2,6 раза до 189 тыс. кв.м., а стоимость заключенных контрактов достигла рекордных 41 млрд руб., что выше показателя 1 квартала 2023 года почти в 3 раза.

📝 Приведу выдержку из комментария исполнительного директора Группы «Эталон» Геннадия Щербина:

«Продажи в 1 квартале 2024 года стали лучшими за всю историю Группы «Эталон». Стоимость заключенных контрактов с покупателями достигла 41 млрд рублей, что даже выше рекордных 40,4 млрд в последнем квартале прошлого года. Сильные результаты продаж в условиях турбулентного рынка свидетельствуют об эффективности нашей стратегии и приближают Компанию к достижению намеченных амбициозных целей по масштабированию бизнеса.»

📈 Цены на недвижимость также поддерживают доходы компании. В 1 квартале средняя цена квадратного метра достигла 217 тыс. руб., что выше аналогичного уровня прошлого года на 19%. В жилой недвижимости рост более существенный и составил 29% г/г, достигнув отметки 283 тыс. руб. Спрос, как мы видим, остается сильным, что отражается в ценах. За счет того, что Эталон имеет высокую степень готовности объектов, получается в полной мере использовать хорошую рыночную конъюнктуру. Это находит свое отражение в росте продаж, а также, думаю, что мы увидим сильные финансовые результаты.

☝️ Напомню, что в прошлом году одним из главных драйверов роста стала региональная экспансия. Давайте посмотрим, как сейчас себя чувствует данное направление. В 1 квартале текущего года положительная динамика продолжилась, региональные продажи в денежном выражении увеличились на 27% к среднеквартальному значению прошлого года. Цена квадратного метра в регионах выросла на 17% по сравнению со средним значением 2023 года.

📈 К 2026 году Эталон планирует довести число регионов присутствия до 15 и активно следует к этой цели. В марте добавился к списку регионов еще Ростов-на-Дону с масштабным проектом, где потенциал только на первом этапе превышает 2 млн кв.м.

📝 Напомню, в марте на раскрытии финансовых результатов Геннадий Щербина отмечал следующее:

«В 2023 году мы запустили проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем мы ожидаем, что региональная экспансия позволит нам кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Группе «Эталон» выйти на высокие показатели прибыльности бизнеса».

📌 Резюмируя все вышесказанное, менеджмент слов на ветер не бросает. Выход в регионы продолжается, что позитивно влияет на операционные и финансовые результаты Группы. Операционные итоги 1 квартала придают уверенность в том, что планы на 2026 год будут реализованы.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 1 квартала. Давайте оценим, насколько Эталону удается поддерживать те темпы роста, который он задал в прошлом году. А также проанализируем перспективы бизнеса на среднесрочную перспективу.

Для начала посмотрим на тот прогноз, который эмитент приводил в своем финансовом отчете по итогам 2023 года.

Ключевые цели к 2026 году:

✔️ Рост выручки более, чем в 2 раза к уровню 2023 года. Напомню, что прошлый год был весьма успешным и фактически все расчеты делаются к относительно высокой базе.

✔️ Снизить стоимость обслуживания долга до 8 п.п., отчасти за счет потенциального снижения ключевой ставки.

✔️ Сократить долю общих и административных расходов до 10% от выручки.

✅ Если эти планы реализуют, то размер чистой прибыли к 2026 году получится довести до 15 - 20 млрд руб.

Планы достаточно амбициозные, но давайте посмотрим первые факты, потому что 1 квартал текущего года стал по сути точкой отсчета по реализации озвученных целей.

📈 Объем продаж недвижимости вырос в 2,6 раза до 189 тыс. кв.м., а стоимость заключенных контрактов достигла рекордных 41 млрд руб., что выше показателя 1 квартала 2023 года почти в 3 раза.

📝 Приведу выдержку из комментария исполнительного директора Группы «Эталон» Геннадия Щербина:

«Продажи в 1 квартале 2024 года стали лучшими за всю историю Группы «Эталон». Стоимость заключенных контрактов с покупателями достигла 41 млрд рублей, что даже выше рекордных 40,4 млрд в последнем квартале прошлого года. Сильные результаты продаж в условиях турбулентного рынка свидетельствуют об эффективности нашей стратегии и приближают Компанию к достижению намеченных амбициозных целей по масштабированию бизнеса.»

📈 Цены на недвижимость также поддерживают доходы компании. В 1 квартале средняя цена квадратного метра достигла 217 тыс. руб., что выше аналогичного уровня прошлого года на 19%. В жилой недвижимости рост более существенный и составил 29% г/г, достигнув отметки 283 тыс. руб. Спрос, как мы видим, остается сильным, что отражается в ценах. За счет того, что Эталон имеет высокую степень готовности объектов, получается в полной мере использовать хорошую рыночную конъюнктуру. Это находит свое отражение в росте продаж, а также, думаю, что мы увидим сильные финансовые результаты.

☝️ Напомню, что в прошлом году одним из главных драйверов роста стала региональная экспансия. Давайте посмотрим, как сейчас себя чувствует данное направление. В 1 квартале текущего года положительная динамика продолжилась, региональные продажи в денежном выражении увеличились на 27% к среднеквартальному значению прошлого года. Цена квадратного метра в регионах выросла на 17% по сравнению со средним значением 2023 года.

📈 К 2026 году Эталон планирует довести число регионов присутствия до 15 и активно следует к этой цели. В марте добавился к списку регионов еще Ростов-на-Дону с масштабным проектом, где потенциал только на первом этапе превышает 2 млн кв.м.

📝 Напомню, в марте на раскрытии финансовых результатов Геннадий Щербина отмечал следующее:

«В 2023 году мы запустили проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем мы ожидаем, что региональная экспансия позволит нам кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Группе «Эталон» выйти на высокие показатели прибыльности бизнеса».

📌 Резюмируя все вышесказанное, менеджмент слов на ветер не бросает. Выход в регионы продолжается, что позитивно влияет на операционные и финансовые результаты Группы. Операционные итоги 1 квартала придают уверенность в том, что планы на 2026 год будут реализованы.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}