🎉 Друзья, всем привет!

🎁 Я к вам с подарками.

На неделе было несколько внешних интеграций с каналами по инвестициям и трейдингу, что понравилось не всем, судя по реакциям.

С октября таких постов станет существенно меньше, а пока ловите небольшой бонус:

💰 Разыграем 10 бесплатный мест в закрытый клуб сроком на 1 месяц. Напишите в комментариях к данному посту номер по порядку, 1,2,3... и т.д. Если кто-то отправит одновременно с другим человеком и будет 2 одинаковых номера, ничего страшного, оставляйте как есть.

❗️Комментарии принимаются до 12:00 мск. 21.09.23 после чего я напишу СТОП в комментариях. И на этой неделе случайным образом отберем 10 победителей, кто получит данный бонус. Если этот пост наберет суммарно больше 500 лайков, то количество призовых мест увеличим в 2 раза, до 20.

👍 Всем успешных инвестиций!

@investokrat

🎁 Я к вам с подарками.

На неделе было несколько внешних интеграций с каналами по инвестициям и трейдингу, что понравилось не всем, судя по реакциям.

С октября таких постов станет существенно меньше, а пока ловите небольшой бонус:

💰 Разыграем 10 бесплатный мест в закрытый клуб сроком на 1 месяц. Напишите в комментариях к данному посту номер по порядку, 1,2,3... и т.д. Если кто-то отправит одновременно с другим человеком и будет 2 одинаковых номера, ничего страшного, оставляйте как есть.

❗️Комментарии принимаются до 12:00 мск. 21.09.23 после чего я напишу СТОП в комментариях. И на этой неделе случайным образом отберем 10 победителей, кто получит данный бонус. Если этот пост наберет суммарно больше 500 лайков, то количество призовых мест увеличим в 2 раза, до 20.

👍 Всем успешных инвестиций!

@investokrat

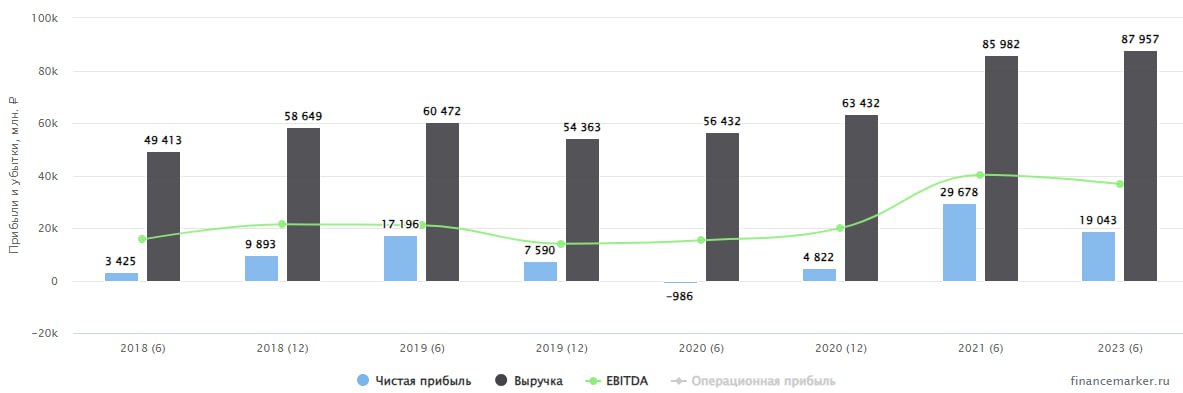

🧐 Софтлайн выходит на биржу. Есть ли перспективы?

🇷🇺 Одна из крупнейших в России IT-компаний – Софтлайн – готовится к IPO на Мосбирже. Данное событие состоится на следующей неделе, 26 сентября. В этом году в российском периметре размещений было немного, поэтому новая ИТ-история на рынке может вызвать немалый интерес.

➗ Немного истории, Softline Holding plc, будучи международной компанией, проводила IPO в 2021 году. Потом в 2022 году ситуация заставила, как и многие другие компании, делить бизнес на российский и зарубежный, чтобы минимизировать риски.

После реструктуризации холдинга, на Московской бирже торговались расписки Noventiq, зарубежной части разделившейся компании. Вчера торги были завершены, зафиксировавшись на отметке в 196 рублей за бумагу. Делистинг Noventiq с Мосбиржи состоится 27 сентября.

❓Что будет с миноритариями Noventiq?

Мажоритарный акционер Софтлайна предложил им очень выгодный обмен – держатели расписок получат по три акции Софтлайна, одну сейчас, и еще две бонусных в течение двух лет. Это позитивный сигнал: видна забота об инвесторах, которые не останутся с неторгуемым инструментом, а смогут, возможно, и заработать. Отмечу, что рынок позитивно отреагировал на эту новость об обмене, и Noventiq с мая вырос больше чем на 70%.

❓Почему могут быть интересны акции Софтлайна?

Ранее я писал, что в России представлено мало акций эмитентов из IT сектора, и это IPO – хороший повод рассмотреть в портфель сильного игрока в этой сфере. Важно понимать, что за такими компаниями будущее: для них освободилась целая ниша после ухода западных вендоров с российского рынка. При этом Софтлайн, в силу своего широкого профиля деятельности, закрывает сразу несколько перспективных направлений: во-первых, это собственная разработка ПО, железа, облаков, во-вторых, это поставка отечественных решений, и наконец, это всевозможные IT-услуги: внедрение, поддержка, кастомизация и прочие.

📈 Помимо органического развития у Софтлайна есть и другой драйвер роста - слияния и поглощения. Софтлайн провел 7 M&A-сделок за 2023 год, некоторые мы разбирали. Не стоит забывать и про международное направление. Софтлайн активно развивает бизнес в СНГ и дружественных странах, а там есть спрос на альтернативу продуктам из западных стран.

На мой взгляд, компанию имеет смысл включить в свой вотч-лист для отслеживания. По оценкам Strategy Partners, ежегодный рост рынка IT в России составит 12%. Очевидно, IT-компании будут расти вслед за ним. А Софтлайн со своей стратегией имеет шансы расти более высокими темпами.

Продолжаем следить за развитием событий, буду держать вас в курсе происходящего.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Одна из крупнейших в России IT-компаний – Софтлайн – готовится к IPO на Мосбирже. Данное событие состоится на следующей неделе, 26 сентября. В этом году в российском периметре размещений было немного, поэтому новая ИТ-история на рынке может вызвать немалый интерес.

➗ Немного истории, Softline Holding plc, будучи международной компанией, проводила IPO в 2021 году. Потом в 2022 году ситуация заставила, как и многие другие компании, делить бизнес на российский и зарубежный, чтобы минимизировать риски.

После реструктуризации холдинга, на Московской бирже торговались расписки Noventiq, зарубежной части разделившейся компании. Вчера торги были завершены, зафиксировавшись на отметке в 196 рублей за бумагу. Делистинг Noventiq с Мосбиржи состоится 27 сентября.

❓Что будет с миноритариями Noventiq?

Мажоритарный акционер Софтлайна предложил им очень выгодный обмен – держатели расписок получат по три акции Софтлайна, одну сейчас, и еще две бонусных в течение двух лет. Это позитивный сигнал: видна забота об инвесторах, которые не останутся с неторгуемым инструментом, а смогут, возможно, и заработать. Отмечу, что рынок позитивно отреагировал на эту новость об обмене, и Noventiq с мая вырос больше чем на 70%.

❓Почему могут быть интересны акции Софтлайна?

Ранее я писал, что в России представлено мало акций эмитентов из IT сектора, и это IPO – хороший повод рассмотреть в портфель сильного игрока в этой сфере. Важно понимать, что за такими компаниями будущее: для них освободилась целая ниша после ухода западных вендоров с российского рынка. При этом Софтлайн, в силу своего широкого профиля деятельности, закрывает сразу несколько перспективных направлений: во-первых, это собственная разработка ПО, железа, облаков, во-вторых, это поставка отечественных решений, и наконец, это всевозможные IT-услуги: внедрение, поддержка, кастомизация и прочие.

📈 Помимо органического развития у Софтлайна есть и другой драйвер роста - слияния и поглощения. Софтлайн провел 7 M&A-сделок за 2023 год, некоторые мы разбирали. Не стоит забывать и про международное направление. Софтлайн активно развивает бизнес в СНГ и дружественных странах, а там есть спрос на альтернативу продуктам из западных стран.

На мой взгляд, компанию имеет смысл включить в свой вотч-лист для отслеживания. По оценкам Strategy Partners, ежегодный рост рынка IT в России составит 12%. Очевидно, IT-компании будут расти вслед за ним. А Софтлайн со своей стратегией имеет шансы расти более высокими темпами.

Продолжаем следить за развитием событий, буду держать вас в курсе происходящего.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Whoosh: энтузиазм против рисков

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Акрон: сверхприбыли остались в прошлом

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📌 Итоги конкурса от 20.09

Друзья, всем привет!

Сегодня подведем итоги конкурса и наградим победителей.

Напомню, задача была простая, нужно было последовательно указать числа по порядку в комментариях. Большинство с ней справилось. Также были разрешены повторения чисел, если кто-то отправил цифру одновременно с другим человеком. У нас одно такое совпадение в списке победителей есть, поэтому их количество не 10, а 11 человек.

🎞 Чтобы все было по-честному, записал видео, как отбирались победители. Также в видео чуть подробнее рассказал про закрытый клуб, что там интересного и в каком формате публикуется информация. В клубе, кстати, новым подписчикам открывается доступ и ко всем предыдущим записям и вебинарам, а там очень много ценного, поверьте.

👉 https://youtu.be/gdOYeOo-VMM

🏆 Список победителей:

30 - Екатерина

66 - Елена Якунина, Александр Корнилов

130 - LaraS69

146 - Наталья

165 - Ольга

166 - Olga Larkina

206 - Дмитрий Воробьев

214 - Дмитрий Юров

220 - Андрей

261 - Максим Пырков

Поздравляю всех победителей и спасибо за участие! Возможно, в перспективе будем проводить такие розыгрыши, посмотрим на обратную связь ).

❗️Для получения бонуса, всем, кто есть в списке, напишите мне в личку @AvedikovG фразу "Победитель конкурса" и ваш номер, я пришлю инструкцию, как вступить в наш клуб.

Всем успешных инвестиций!

Друзья, всем привет!

Сегодня подведем итоги конкурса и наградим победителей.

Напомню, задача была простая, нужно было последовательно указать числа по порядку в комментариях. Большинство с ней справилось. Также были разрешены повторения чисел, если кто-то отправил цифру одновременно с другим человеком. У нас одно такое совпадение в списке победителей есть, поэтому их количество не 10, а 11 человек.

🎞 Чтобы все было по-честному, записал видео, как отбирались победители. Также в видео чуть подробнее рассказал про закрытый клуб, что там интересного и в каком формате публикуется информация. В клубе, кстати, новым подписчикам открывается доступ и ко всем предыдущим записям и вебинарам, а там очень много ценного, поверьте.

👉 https://youtu.be/gdOYeOo-VMM

🏆 Список победителей:

30 - Екатерина

66 - Елена Якунина, Александр Корнилов

130 - LaraS69

146 - Наталья

165 - Ольга

166 - Olga Larkina

206 - Дмитрий Воробьев

214 - Дмитрий Юров

220 - Андрей

261 - Максим Пырков

Поздравляю всех победителей и спасибо за участие! Возможно, в перспективе будем проводить такие розыгрыши, посмотрим на обратную связь ).

❗️Для получения бонуса, всем, кто есть в списке, напишите мне в личку @AvedikovG фразу "Победитель конкурса" и ваш номер, я пришлю инструкцию, как вступить в наш клуб.

Всем успешных инвестиций!

YouTube

Итоги розыгрыша от 20.09.23 и список победителей

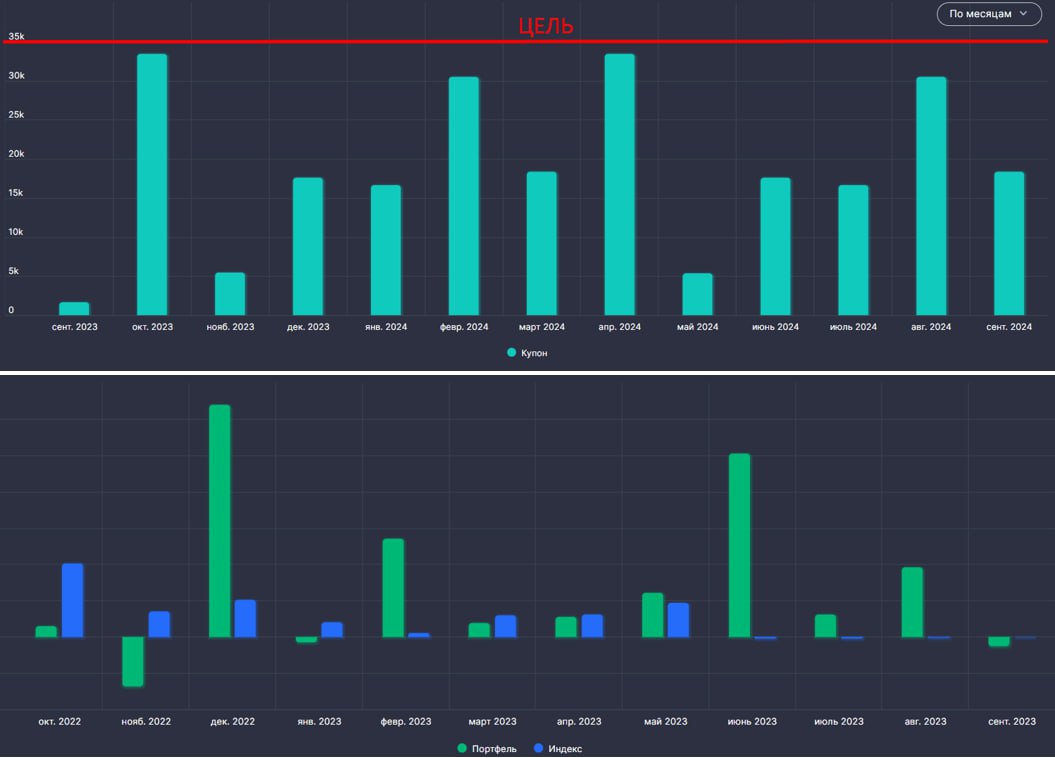

💼 Как чувствует себя облигационный портфель

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚂 Глобалтранс: денежная кубышка и долгожданный переезд

🎉 После продолжительной паузы, на российском рынке наконец-то пошли реальные подвижки в вопросах редомициляции. Одним из первых эмитентов, кто вынес вопрос переезда на повестку ВОСА, стал Глобалтранс.

❗️Вот только есть один нюанс. Переезжать компания будет не в Россию, а в ОАЭ. К сожалению, такая схема не позволит в моменте возобновить выплату дивидендов, зато позволит материнскому холдингу спокойно получать деньги от российских дочек. Кажется, что переезд в ОАЭ выглядит, как временная мера. С одной стороны, это уже существенный прогресс, но с другой стороны, пока не будет разблокирована возможность выплаты дивидендов всем держателям ГДР, говорить о законченности истории не приходится.

🚀 На новостях о переезде акции Глобалтранса раллировали вместе с рынком и сейчас котировки уже находятся на уровнях выше, чем до СВО. И этому есть объяснение, ведь помимо подвижек с переездом, компания продолжает демонстрировать уверенные финансовые результаты.

📊 Выручка по итогам 1 полугодия выросла на 2% г/г, EBITDA сократилась на 6% г/г на фоне роста операционных расходов на 14% г/г. Главное влияние на расходы оказывает растущий тариф РЖД.

📌 Операционные показатели также стагнируют. За год грузооборот практически не изменился.

📈 На этом фоне необычно смотрится рост чистой прибыли на 69% г/г и свободного денежного потока на 87% г/г. Таких результатов удалось добиться, благодаря положительной переоценке стоимости подвижного состава и продажи доли в эстонской дочке. То есть, это либо бумажные, либо разовые статьи, а значит в будущем прибыль может снизиться.

💰 Так как компания технически не может платить дивиденды, то она пошла по пути гашения долга и накапливания кубышки. В результате, уже накопилось 30,9 млрд рублей кэша (28,5% от капитализации). На данный момент чистый долг уже отрицательный и составляет (-10,5 млрд рублей), что говорит о том, что денег на счетах больше размера долговой нагрузки на эту сумму. В общем, баланс компании достаточно крепкий и имеет хороший запас прочности.

🧮 Оценивается бизнес в 3,2 годовых прибыли и 5,3 свободных денежных потоков. Несмотря на выросшие котировки, Глобалтранс все еще нельзя назвать дорогим. Впрочем, компания исторически и была недорогой, но эффективной дивидендной фишкой со слаборастущим бизнесом. И со своей ролью Глобалтранс успешно продолжает справляться. Осталась только одна деталь для полноты картины - возобновить выплату дивидендов.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎉 После продолжительной паузы, на российском рынке наконец-то пошли реальные подвижки в вопросах редомициляции. Одним из первых эмитентов, кто вынес вопрос переезда на повестку ВОСА, стал Глобалтранс.

❗️Вот только есть один нюанс. Переезжать компания будет не в Россию, а в ОАЭ. К сожалению, такая схема не позволит в моменте возобновить выплату дивидендов, зато позволит материнскому холдингу спокойно получать деньги от российских дочек. Кажется, что переезд в ОАЭ выглядит, как временная мера. С одной стороны, это уже существенный прогресс, но с другой стороны, пока не будет разблокирована возможность выплаты дивидендов всем держателям ГДР, говорить о законченности истории не приходится.

🚀 На новостях о переезде акции Глобалтранса раллировали вместе с рынком и сейчас котировки уже находятся на уровнях выше, чем до СВО. И этому есть объяснение, ведь помимо подвижек с переездом, компания продолжает демонстрировать уверенные финансовые результаты.

📊 Выручка по итогам 1 полугодия выросла на 2% г/г, EBITDA сократилась на 6% г/г на фоне роста операционных расходов на 14% г/г. Главное влияние на расходы оказывает растущий тариф РЖД.

📌 Операционные показатели также стагнируют. За год грузооборот практически не изменился.

📈 На этом фоне необычно смотрится рост чистой прибыли на 69% г/г и свободного денежного потока на 87% г/г. Таких результатов удалось добиться, благодаря положительной переоценке стоимости подвижного состава и продажи доли в эстонской дочке. То есть, это либо бумажные, либо разовые статьи, а значит в будущем прибыль может снизиться.

💰 Так как компания технически не может платить дивиденды, то она пошла по пути гашения долга и накапливания кубышки. В результате, уже накопилось 30,9 млрд рублей кэша (28,5% от капитализации). На данный момент чистый долг уже отрицательный и составляет (-10,5 млрд рублей), что говорит о том, что денег на счетах больше размера долговой нагрузки на эту сумму. В общем, баланс компании достаточно крепкий и имеет хороший запас прочности.

🧮 Оценивается бизнес в 3,2 годовых прибыли и 5,3 свободных денежных потоков. Несмотря на выросшие котировки, Глобалтранс все еще нельзя назвать дорогим. Впрочем, компания исторически и была недорогой, но эффективной дивидендной фишкой со слаборастущим бизнесом. И со своей ролью Глобалтранс успешно продолжает справляться. Осталась только одна деталь для полноты картины - возобновить выплату дивидендов.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏥 EMC: большие дивиденды уже скоро?

🇷🇺 Европейский медицинский центр (EMC) вслед за Глобалтрансом принял решение о редомициляции. Но с одним большим отличием: если Глобалтранс переезжает в ОАЭ с непонятными перспективами выплат дивидендов, то EMC зарегистрируется в специальной экономической зоне в Калининградской области. Получается, это полноценный переезд в Россию со всеми удобствами. И как только процедура завершится, можно будет ждать возвращения к выплате дивидендов и снятия инфраструктурных рисков!

📊 А пока процесс движется, посмотрим как компания отчиталась по итогам 1 полугодия 2023.

🇪🇺 Напомню, что цены на услуги в EMC привязаны к евро, поэтому компания публикует результаты в разных валютах. Такой бизнес защищает доходы акционеров от девальвации. Целевые клиенты EMC - состоятельные люди, которые готовы платить за качественные медицинские услуги даже с учетом девальвации рубля.

📈 Кстати, говоря о ценах, год к году средний чек на услуги в стационаре вырос на 15,6%, а в поликлинических услугах и выездах на дом на 21,8%. И это в евро! В рублях, с учетом девальвации, рост будет еще более существенным.

📉 Однако, в противовес росту цен, количество визитов сократилось. Госпитализаций стало меньше на 19,5% г/г, а стандартных посещений на 14,2% г/г. Компания это объясняет сокращением числа процедур в рамках ОМС.

📈 В результате этих разнонаправленных факторов, выручка практически не изменилась год к году. С учетом инфляции, это слабый результат. Однако, компания поработала над издержками и сумела нарастить EBITDA на 10,9% г/г на фоне стагнации выручки.

🔥 Ослабление рубля позволило EMC получить рекордную чистую прибыль из-за переоценки хеджирующих инструментов. Несмотря на то, что прибыль получилась во многом бумажная, это может повлиять на величину потенциальных дивидендов. Исторически в EMC были нацелены на выплату 100% прибыли. И, вполне вероятно, что после завершения редомициляции они вернуться к такой практике. Как минимум, долговая нагрузка сейчас в пределах нормы (ND/EBITDA = 0,88x) и не должна стать причиной отмены выплат.

💰 По итогам полугодия компания заработала 54,2 млн евро прибыли или 5,54 млрд рублей по текущему курсу. К текущей цене акции, доходность по итогам полугодия может достигнуть 8%. С одной стороны, вполне неплохо, но с другой стороны, с учетом текущей ключевой ставки, это уже и не откровенный "джус". Также надо учитывать, что бизнес EMC не растет, а представляет из себя классическую дивидендную историю, а докупать такие акции интересно на коррекциях, чтобы зафиксировать хорошую доходность.

#GEMC

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Европейский медицинский центр (EMC) вслед за Глобалтрансом принял решение о редомициляции. Но с одним большим отличием: если Глобалтранс переезжает в ОАЭ с непонятными перспективами выплат дивидендов, то EMC зарегистрируется в специальной экономической зоне в Калининградской области. Получается, это полноценный переезд в Россию со всеми удобствами. И как только процедура завершится, можно будет ждать возвращения к выплате дивидендов и снятия инфраструктурных рисков!

📊 А пока процесс движется, посмотрим как компания отчиталась по итогам 1 полугодия 2023.

🇪🇺 Напомню, что цены на услуги в EMC привязаны к евро, поэтому компания публикует результаты в разных валютах. Такой бизнес защищает доходы акционеров от девальвации. Целевые клиенты EMC - состоятельные люди, которые готовы платить за качественные медицинские услуги даже с учетом девальвации рубля.

📈 Кстати, говоря о ценах, год к году средний чек на услуги в стационаре вырос на 15,6%, а в поликлинических услугах и выездах на дом на 21,8%. И это в евро! В рублях, с учетом девальвации, рост будет еще более существенным.

📉 Однако, в противовес росту цен, количество визитов сократилось. Госпитализаций стало меньше на 19,5% г/г, а стандартных посещений на 14,2% г/г. Компания это объясняет сокращением числа процедур в рамках ОМС.

📈 В результате этих разнонаправленных факторов, выручка практически не изменилась год к году. С учетом инфляции, это слабый результат. Однако, компания поработала над издержками и сумела нарастить EBITDA на 10,9% г/г на фоне стагнации выручки.

🔥 Ослабление рубля позволило EMC получить рекордную чистую прибыль из-за переоценки хеджирующих инструментов. Несмотря на то, что прибыль получилась во многом бумажная, это может повлиять на величину потенциальных дивидендов. Исторически в EMC были нацелены на выплату 100% прибыли. И, вполне вероятно, что после завершения редомициляции они вернуться к такой практике. Как минимум, долговая нагрузка сейчас в пределах нормы (ND/EBITDA = 0,88x) и не должна стать причиной отмены выплат.

💰 По итогам полугодия компания заработала 54,2 млн евро прибыли или 5,54 млрд рублей по текущему курсу. К текущей цене акции, доходность по итогам полугодия может достигнуть 8%. С одной стороны, вполне неплохо, но с другой стороны, с учетом текущей ключевой ставки, это уже и не откровенный "джус". Также надо учитывать, что бизнес EMC не растет, а представляет из себя классическую дивидендную историю, а докупать такие акции интересно на коррекциях, чтобы зафиксировать хорошую доходность.

#GEMC

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

#Алроса #ALRS #аналитика

С середины августа цена акций Алроса снизилась на 20%. Главной причиной такой динамики стали активные действия ЦБ и Минфина по сдерживанию ослабления рубля. Алроса основную часть продукции отправляет на экспорт, а почти все расходы, включая налоги и заработную плату, производятся в рублях. Поэтому, компании выгоден высокий курс доллара, тогда вырастет выручка и прибыль при тех же объемах реализации алмазов.

Второй причиной снижения цен стала новость о том, что на ближайшие 2 месяца компания остановит продажу своей продукции. Это не критично для бизнеса, в 2020 году мы видели похожую ситуацию, когда существенная часть алмазов и бриллиантов отправлялась не на рынок, а на склад. Позже, в 2021 году, когда рыночная конъюнктура восстановилась и цены на алмазы выросли, все запасы удалось продать, заработав хорошую прибыль.

Сейчас ситуация обостряется тем, что страны G7 планируют отказаться от покупки алмазов из России, что может негативно повлиять на доходы Алросы. Но как это будет сделано технически, пока вопрос открытый. Проверять каждый поступающий камень процесс достаточно сложный и дорогой, а иначе определить происхождение алмаза невозможно.

Продолжаем следить за развитием событий.

❤️ Если данный пост наберет 400 лайков, сделаю подробный видеоразбор ситуации.

С середины августа цена акций Алроса снизилась на 20%. Главной причиной такой динамики стали активные действия ЦБ и Минфина по сдерживанию ослабления рубля. Алроса основную часть продукции отправляет на экспорт, а почти все расходы, включая налоги и заработную плату, производятся в рублях. Поэтому, компании выгоден высокий курс доллара, тогда вырастет выручка и прибыль при тех же объемах реализации алмазов.

Второй причиной снижения цен стала новость о том, что на ближайшие 2 месяца компания остановит продажу своей продукции. Это не критично для бизнеса, в 2020 году мы видели похожую ситуацию, когда существенная часть алмазов и бриллиантов отправлялась не на рынок, а на склад. Позже, в 2021 году, когда рыночная конъюнктура восстановилась и цены на алмазы выросли, все запасы удалось продать, заработав хорошую прибыль.

Сейчас ситуация обостряется тем, что страны G7 планируют отказаться от покупки алмазов из России, что может негативно повлиять на доходы Алросы. Но как это будет сделано технически, пока вопрос открытый. Проверять каждый поступающий камень процесс достаточно сложный и дорогой, а иначе определить происхождение алмаза невозможно.

Продолжаем следить за развитием событий.

❤️ Если данный пост наберет 400 лайков, сделаю подробный видеоразбор ситуации.

{kind=link}

🏗 Стоит ли покупать недвижимость в РФ? Мой опыт

Когда я пришел в сферу инвестирования, капитал был очень небольшим, мой первый серьезный взнос составил всего 40 тыс. руб. в 2016 году. С этого все и началось.

🥹 По мере роста портфеля, появляется огромное количество искушений. Когда накапливаются первые 100 тыс. руб. начинаешь думать, а может плюнуть на все и купить хороший телефон, который давно хотел... Когда капитал превышает 1 млн. руб. начинаешь задумываться про новый автомобиль... Потом квартира, дом... Нужно бороться с такими соблазнами.

❓ Но, в 2022 году не выдержал и я... Но, в моем случае подход был чисто математический. Зачем покупать квартиру за наличку сразу, когда есть возможность взять средства в ипотеку под относительно низкий процент?

❗️В РФ есть приятный бонус, что ставка по кредиту/ипотеке фиксируется на весь срок, у кого-то это 10 лет, у кого-то 30 лет, как у меня. В западных странах такого нет, например. Зная высокую волатильность инфляции в РФ этим можно пользоваться.

🧮 Я посчитал, что средняя инфляция за последние 10 лет находилась на уровне 7%. Таким образом, если получится взять ипотеку под более низкую ставку, то это хорошее вложение. Если вы живете в РФ и тратите деньги тоже в РФ.

💵 Многие смотрят на цену недвижимости в долларах, но это не совсем корректное сравнение, девальвация не так сильно влияет на инфляцию. Рост курса доллара на 10% приводит к росту инфляции лишь на 2-3%. Покупая недвижимость, наша задача сохранить средства именно от инфляции и данный актив с этим прекрасно справляется. Напишу про это отдельный пост.

💼 В июле 2022 года я взял квартиру в ипотеку под ставку 0,1%. Переплата за такую ставку составила 2 млн руб. или 20% от рыночной цены. Моя сумма с учетом переплаты составила 13,7 млн руб., сейчас такая же квартира стоит уже 15 млн руб. без переплаты, потому что ставку 0,1% ЦБ запретил.

🧐 Многие пугаются этой переплаты, из-за чего пропустили отличные возможности в прошлом году. Давайте посчитаем, сумма кредита составила 12 млн руб. (максимум для Москвы на тот момент по гос. программе). Средняя инфляция, как я писал выше, была на уровне 7%. Таким образом, за год мой кредит обесценивается на 12 000 000 * 0,07 = 840 00 руб. Или за 3 года я полностью отобью переплату, а дальше инфляция начнет работать на меня.

🧐 Справедливости ради отмечу, если квартира покупается с целью перепродажи в ближайшие 2-3 года, то это действительно не лучший кейс. Если покупается на долгосрок, то отличное предложение.

💸 Стоимость обслуживания кредита в месяц составляет 33 000 руб. без учета страховки, благодаря низкой ставке в 0,1%, с учетом страховки около 36 000 руб. (за двушку в мск!). И сейчас я собираю ипотечный портфель, который ежемесячными платежами будет гасить эту ипотеку. Благо, рынок предлагает доходности по длинным облигациям на уровне 11-12%, что позволит инвестировать в 3 раза меньше средств по сравнению с размером кредита.

☝️Когда я покупал, мне говорили, что беру квартиру на пике рынка, что переплата за низкий процент огромная и не отобьется, а 0,1% это лишь маркетинговый ход. Я очень рад, что прислушался только к калькулятору. Поэтому, прежде чем послушать советы знакомых, посоветуйтесь с калькулятором и с экспертами из данной сферы.

🎞 Постараюсь в октябре провести для вас бесплатный вебинар по теме недвижимости с моим другом и экспертом в недвижимости Владимиром Жоковым.

А пока несколько полезных статей под его авторством:

☝️ Ошибка начинающего инвестора

🏠 Интересный пост про новые школы

📊 Что происходит с демографией в РФ

🏗 Реновация старого жилого фонда

Если вы интересуетесь недвижимостью, то надо следить за трендами, которые сейчас на рынке. Например, я только недавно узнал, что на студии более высокий спрос в силу их небольшого количества, по сравнению с однушками. В перспективе рассмотрю, как инвестиционный объект. Полезную информацию из сектора вы найдете на канале Владимира @vzhokov. Это один из немногих экспертов, чьему мнению я доверяю.

❤️ Ставьте лайк, если обзор оказался полезным.

@investokrat

Когда я пришел в сферу инвестирования, капитал был очень небольшим, мой первый серьезный взнос составил всего 40 тыс. руб. в 2016 году. С этого все и началось.

🥹 По мере роста портфеля, появляется огромное количество искушений. Когда накапливаются первые 100 тыс. руб. начинаешь думать, а может плюнуть на все и купить хороший телефон, который давно хотел... Когда капитал превышает 1 млн. руб. начинаешь задумываться про новый автомобиль... Потом квартира, дом... Нужно бороться с такими соблазнами.

❓ Но, в 2022 году не выдержал и я... Но, в моем случае подход был чисто математический. Зачем покупать квартиру за наличку сразу, когда есть возможность взять средства в ипотеку под относительно низкий процент?

❗️В РФ есть приятный бонус, что ставка по кредиту/ипотеке фиксируется на весь срок, у кого-то это 10 лет, у кого-то 30 лет, как у меня. В западных странах такого нет, например. Зная высокую волатильность инфляции в РФ этим можно пользоваться.

🧮 Я посчитал, что средняя инфляция за последние 10 лет находилась на уровне 7%. Таким образом, если получится взять ипотеку под более низкую ставку, то это хорошее вложение. Если вы живете в РФ и тратите деньги тоже в РФ.

💵 Многие смотрят на цену недвижимости в долларах, но это не совсем корректное сравнение, девальвация не так сильно влияет на инфляцию. Рост курса доллара на 10% приводит к росту инфляции лишь на 2-3%. Покупая недвижимость, наша задача сохранить средства именно от инфляции и данный актив с этим прекрасно справляется. Напишу про это отдельный пост.

💼 В июле 2022 года я взял квартиру в ипотеку под ставку 0,1%. Переплата за такую ставку составила 2 млн руб. или 20% от рыночной цены. Моя сумма с учетом переплаты составила 13,7 млн руб., сейчас такая же квартира стоит уже 15 млн руб. без переплаты, потому что ставку 0,1% ЦБ запретил.

🧐 Многие пугаются этой переплаты, из-за чего пропустили отличные возможности в прошлом году. Давайте посчитаем, сумма кредита составила 12 млн руб. (максимум для Москвы на тот момент по гос. программе). Средняя инфляция, как я писал выше, была на уровне 7%. Таким образом, за год мой кредит обесценивается на 12 000 000 * 0,07 = 840 00 руб. Или за 3 года я полностью отобью переплату, а дальше инфляция начнет работать на меня.

🧐 Справедливости ради отмечу, если квартира покупается с целью перепродажи в ближайшие 2-3 года, то это действительно не лучший кейс. Если покупается на долгосрок, то отличное предложение.

💸 Стоимость обслуживания кредита в месяц составляет 33 000 руб. без учета страховки, благодаря низкой ставке в 0,1%, с учетом страховки около 36 000 руб. (за двушку в мск!). И сейчас я собираю ипотечный портфель, который ежемесячными платежами будет гасить эту ипотеку. Благо, рынок предлагает доходности по длинным облигациям на уровне 11-12%, что позволит инвестировать в 3 раза меньше средств по сравнению с размером кредита.

☝️Когда я покупал, мне говорили, что беру квартиру на пике рынка, что переплата за низкий процент огромная и не отобьется, а 0,1% это лишь маркетинговый ход. Я очень рад, что прислушался только к калькулятору. Поэтому, прежде чем послушать советы знакомых, посоветуйтесь с калькулятором и с экспертами из данной сферы.

🎞 Постараюсь в октябре провести для вас бесплатный вебинар по теме недвижимости с моим другом и экспертом в недвижимости Владимиром Жоковым.

А пока несколько полезных статей под его авторством:

☝️ Ошибка начинающего инвестора

🏠 Интересный пост про новые школы

📊 Что происходит с демографией в РФ

🏗 Реновация старого жилого фонда

Если вы интересуетесь недвижимостью, то надо следить за трендами, которые сейчас на рынке. Например, я только недавно узнал, что на студии более высокий спрос в силу их небольшого количества, по сравнению с однушками. В перспективе рассмотрю, как инвестиционный объект. Полезную информацию из сектора вы найдете на канале Владимира @vzhokov. Это один из немногих экспертов, чьему мнению я доверяю.

❤️ Ставьте лайк, если обзор оказался полезным.

@investokrat

{kind=link}

🏛 Ozon сохранит листинг на Мосбирже

❗️ С 1 октября заканчивается мораторий ЦБ на делистинг с Московской биржи акций российских компаний с зарубежной пропиской.

📌 Ozon решил успокоить инвесторов и сегодня сообщил, что торги американскими депозитарными акциями (ADS) компании на Мосбирже будут продолжены в прежнем режиме.

✔️ 28 июля 2023 года компания получила листинг на бирже Астаны (AIX), которая входит в список бирж, соответствующих критериям, установленным ЦБ РФ. Поэтому даже возможный делистинг ADS OZON с биржи NASDAQ не окажет влияния на торги данных бумаг на Мосбирже.

✔️ Также компания подала проспект ADS для регистрации в РФ, это позволит обеспечить стабильность торгов бумагами внутри нашей страны на долгосрочном горизонте. По данным из пресс-релиза, первичный листинг на Мосбирже Ozon получит до конца текущего года.

✔️ Регистрировать будут текущие акции (ADS), новых выпусков ценных бумаг и их конвертаций в связи с этим не планируют.

📌 Таким образом, никаких ограничений торгов по бумагам OZON не будет, инвесторы могут не переживать. Менеджмент заранее предусмотрел все шаги, чтобы торги не прерывались в связи с изменениями в законодательстве.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ С 1 октября заканчивается мораторий ЦБ на делистинг с Московской биржи акций российских компаний с зарубежной пропиской.

📌 Ozon решил успокоить инвесторов и сегодня сообщил, что торги американскими депозитарными акциями (ADS) компании на Мосбирже будут продолжены в прежнем режиме.

✔️ 28 июля 2023 года компания получила листинг на бирже Астаны (AIX), которая входит в список бирж, соответствующих критериям, установленным ЦБ РФ. Поэтому даже возможный делистинг ADS OZON с биржи NASDAQ не окажет влияния на торги данных бумаг на Мосбирже.

✔️ Также компания подала проспект ADS для регистрации в РФ, это позволит обеспечить стабильность торгов бумагами внутри нашей страны на долгосрочном горизонте. По данным из пресс-релиза, первичный листинг на Мосбирже Ozon получит до конца текущего года.

✔️ Регистрировать будут текущие акции (ADS), новых выпусков ценных бумаг и их конвертаций в связи с этим не планируют.

📌 Таким образом, никаких ограничений торгов по бумагам OZON не будет, инвесторы могут не переживать. Менеджмент заранее предусмотрел все шаги, чтобы торги не прерывались в связи с изменениями в законодательстве.

#OZON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓ Стоит ли получать статус квал. инвестора?

Я свой статус квала получил в 2021 году по размеру активов. Причем активы учитываются не только на брокерских, но и на банковских счетах, что достаточно удобно, если есть вклады.

На данный момент есть 2 достаточно простых способа получения данного статуса, если нет профильного образования:

✔️ показать активы суммарно на 6 млн руб.

✔️ показать сделки за год, объемом в 6 млн руб. Здесь есть еще важная оговорка, что в течение месяца нужно заключать минимум одну сделку, а в течение квартала — не менее десяти. Объем можно показать и на биржевых паевых инвестиционных фондах (БПИФах) ликвидности, которые имеют низкую волатильность и где потерять практически невозможно. Также во многих БПИФах отсутствует комиссия за покупку/продажу, если их приобретать через брокеров, которые являются эмитентами данных фондов.

🤫 Мне еще повезло, на начало 2022 года я данный статус имел только в Сбере и ВТБ, но после попадания ВТБ под санкции, мои активы перешли в Альфу, потом в БКС, часть в Тинькофф и Кит Финанс, а статус квала переходил вместе с ними. На данный момент, я имею квала у 6 брокеров, это более, чем достаточно.

💼 Не могу сказать, что данный статус дает какие-то привилегии, но он позволяет не попадать под ограничения покупки активов. На данный момент неквалам недоступны иностранные активы через брокеров РФ, некоторые ЗПИФы недвижимости, депозитарные расписки, ВДО, доступ к IPO и другие инструменты.

🏦 Регулятор планирует в будущем ужесточить требования для получения такого статуса, повысив минимальный объем активов до 30 млн руб. Поэтому, на мой взгляд, лучше постараться получить статус сейчас и забыть про это, как страшный сон. Статус у каждого брокера подтверждается только 1 раз и потом никому ничего доказывать не придется.

💰 Статус квала дает определенные возможности на перспективу. Например, я удачно купил фонды недвижимости от Парус, которые выросли выросли в цене на 20-30%. И в целом, после ухода ПНК Рентал, в недвижимости для неквалов осталось не так много интересных историй.

❌ В будущем, возможно, для неквалов количество ограничений будет только расти. Это ограничит возможности для создания полноценных инвестиционных стратегий. Даже сейчас, в условиях очищения многих сфер рынка от иностранных компаний, мы можем увидеть ряд интересных IPO. К сожалению, участие в таких сделках доступно только квалам, а остальные смогут покупать актив уже на бирже, после начала торгов.

📌 Резюмируя все вышесказанное, статус квала дает иммунитет инвестору к новым ограничениям. Сейчас вполне комфортные условия для его получения, если вы планируете работать на фондовом рынке долгосрочно. Поэтому, изучайте варианты получения статуса и получайте его как можно скорее, пока не ужесточились текущие требования регулятора.

@investokrat

Я свой статус квала получил в 2021 году по размеру активов. Причем активы учитываются не только на брокерских, но и на банковских счетах, что достаточно удобно, если есть вклады.

На данный момент есть 2 достаточно простых способа получения данного статуса, если нет профильного образования:

✔️ показать активы суммарно на 6 млн руб.

✔️ показать сделки за год, объемом в 6 млн руб. Здесь есть еще важная оговорка, что в течение месяца нужно заключать минимум одну сделку, а в течение квартала — не менее десяти. Объем можно показать и на биржевых паевых инвестиционных фондах (БПИФах) ликвидности, которые имеют низкую волатильность и где потерять практически невозможно. Также во многих БПИФах отсутствует комиссия за покупку/продажу, если их приобретать через брокеров, которые являются эмитентами данных фондов.

🤫 Мне еще повезло, на начало 2022 года я данный статус имел только в Сбере и ВТБ, но после попадания ВТБ под санкции, мои активы перешли в Альфу, потом в БКС, часть в Тинькофф и Кит Финанс, а статус квала переходил вместе с ними. На данный момент, я имею квала у 6 брокеров, это более, чем достаточно.

💼 Не могу сказать, что данный статус дает какие-то привилегии, но он позволяет не попадать под ограничения покупки активов. На данный момент неквалам недоступны иностранные активы через брокеров РФ, некоторые ЗПИФы недвижимости, депозитарные расписки, ВДО, доступ к IPO и другие инструменты.

🏦 Регулятор планирует в будущем ужесточить требования для получения такого статуса, повысив минимальный объем активов до 30 млн руб. Поэтому, на мой взгляд, лучше постараться получить статус сейчас и забыть про это, как страшный сон. Статус у каждого брокера подтверждается только 1 раз и потом никому ничего доказывать не придется.

💰 Статус квала дает определенные возможности на перспективу. Например, я удачно купил фонды недвижимости от Парус, которые выросли выросли в цене на 20-30%. И в целом, после ухода ПНК Рентал, в недвижимости для неквалов осталось не так много интересных историй.

❌ В будущем, возможно, для неквалов количество ограничений будет только расти. Это ограничит возможности для создания полноценных инвестиционных стратегий. Даже сейчас, в условиях очищения многих сфер рынка от иностранных компаний, мы можем увидеть ряд интересных IPO. К сожалению, участие в таких сделках доступно только квалам, а остальные смогут покупать актив уже на бирже, после начала торгов.

📌 Резюмируя все вышесказанное, статус квала дает иммунитет инвестору к новым ограничениям. Сейчас вполне комфортные условия для его получения, если вы планируете работать на фондовом рынке долгосрочно. Поэтому, изучайте варианты получения статуса и получайте его как можно скорее, пока не ужесточились текущие требования регулятора.

@investokrat

🛢 Роснефть: премия за долгосрочную стабильность

В последнее время российские нефтяники чувствуют себя более чем уверенно на фоне роста цен на нефть, ослабления рубля и сокращения дисконта в Urals. Роснефть не тала исключением. Более того, компания умеет зарабатывать дополнительную маржу за счет продажи более премиального сорта ESPO в Азию. А временный запрет на экспорт топлива из России не так бьет по Роснефти, как по другим вертикально интегрированным компаниям из сектора, за счет более низкой доли нефтепереработки.

Отчет за 1 полугодие 2023 только подтверждает уверенное положение дел.

🏭 Операционные результаты

📉 Во 2 квартале добыча жидких углеводородов сократилась на 2,2% кв/кв на фоне договоренностей ОПЕК+.

📈 Но с другой стороны, Роснефть активно увеличивает добычу газа (+31,8% за полугодие г/г). Компания наращивает объемы на текущих месторождениях, а также запускает новые. Будет интересно понаблюдать за тем, как Роснефть будет распоряжаться этими объемами дальше. Может быть построит собственный СПГ-проект или же начнет экспортировать газ в Азию?

📊 Финансовые результаты

📉 По итогам полугодия выручка снизилась на 25,3% г/г, в чем нет ничего страшного, так как годом ранее сформировалась очень высокая база. По итогам 2 квартала выручка выросла на 12,1% кв/кв.

🔥 EBITDA за полугодие сократилась намного слабее выручки, всего на 5,1% г/г за счет роста доли более маржинальных сортов нефти при реализации, а также работы над издержками.

🧮 Соотношение ND/EBITDA в долларовом выражение составило 1,2x. Долговая нагрузка пока находится на допустимом уровне и позволяет не переживать о сохранности дивидендов и капитальных вложений.

🔥 Чистая прибыль выросла на 45,2% г/г. Что именно (помимо роста маржинальности) стало причиной такой динамики - сказать трудно, в отчете это не раскрывается. Не исключено, что на прибыль повлияли какие-то бумажные или разовые статьи. Тем не менее, дивиденды Роснефть платит именно из чистой прибыли в размере 50%. Исходя из этого, компания за полугодие уже заработала 30,7 рублей дивидендов на акцию. По текущим ценам это примерно 5,8% доходности.

🧐 Даже если мы экстраполируем доходность на вторую половину года (что будет объяснимо, учитывая текущие рублевые цены), то годовая дивидендная доходность получится около 12%. Цифра на первый взгляд не поражает воображение. Тот же Лукойл может дать больше, но не будем забывать, что Роснефть динамично развивается за счет реализации проекта "Восток Ойл" и газовых месторождений, что позволит ей в будущем получить конкурентные преимущества.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время российские нефтяники чувствуют себя более чем уверенно на фоне роста цен на нефть, ослабления рубля и сокращения дисконта в Urals. Роснефть не тала исключением. Более того, компания умеет зарабатывать дополнительную маржу за счет продажи более премиального сорта ESPO в Азию. А временный запрет на экспорт топлива из России не так бьет по Роснефти, как по другим вертикально интегрированным компаниям из сектора, за счет более низкой доли нефтепереработки.

Отчет за 1 полугодие 2023 только подтверждает уверенное положение дел.

🏭 Операционные результаты

📉 Во 2 квартале добыча жидких углеводородов сократилась на 2,2% кв/кв на фоне договоренностей ОПЕК+.

📈 Но с другой стороны, Роснефть активно увеличивает добычу газа (+31,8% за полугодие г/г). Компания наращивает объемы на текущих месторождениях, а также запускает новые. Будет интересно понаблюдать за тем, как Роснефть будет распоряжаться этими объемами дальше. Может быть построит собственный СПГ-проект или же начнет экспортировать газ в Азию?

📊 Финансовые результаты

📉 По итогам полугодия выручка снизилась на 25,3% г/г, в чем нет ничего страшного, так как годом ранее сформировалась очень высокая база. По итогам 2 квартала выручка выросла на 12,1% кв/кв.

🔥 EBITDA за полугодие сократилась намного слабее выручки, всего на 5,1% г/г за счет роста доли более маржинальных сортов нефти при реализации, а также работы над издержками.

🧮 Соотношение ND/EBITDA в долларовом выражение составило 1,2x. Долговая нагрузка пока находится на допустимом уровне и позволяет не переживать о сохранности дивидендов и капитальных вложений.

🔥 Чистая прибыль выросла на 45,2% г/г. Что именно (помимо роста маржинальности) стало причиной такой динамики - сказать трудно, в отчете это не раскрывается. Не исключено, что на прибыль повлияли какие-то бумажные или разовые статьи. Тем не менее, дивиденды Роснефть платит именно из чистой прибыли в размере 50%. Исходя из этого, компания за полугодие уже заработала 30,7 рублей дивидендов на акцию. По текущим ценам это примерно 5,8% доходности.

🧐 Даже если мы экстраполируем доходность на вторую половину года (что будет объяснимо, учитывая текущие рублевые цены), то годовая дивидендная доходность получится около 12%. Цифра на первый взгляд не поражает воображение. Тот же Лукойл может дать больше, но не будем забывать, что Роснефть динамично развивается за счет реализации проекта "Восток Ойл" и газовых месторождений, что позволит ей в будущем получить конкурентные преимущества.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️Статус квала и ипотека (лайфхак)

На прошлой неделе писал пост по поводу получения статуса квала. Сегодня выяснился еще один интересный момент, благодаря одному из наших подписчиков.

📌 Если вы брали ипотеку и у вас есть средства на эспроу-счете, их тоже можно зачесть, как актив. Учитывая, что недвижимость обычно стоит дорого, в крупных городах от 6 млн руб. как раз, то может быть ваш статус сейчас лежит на эскроу, а вы об этом даже не знаете 🧐.

🏦 Пока удалось такую операцию провернуть с брокером Сбер, который подтвердил статус квала по сумме средств на эксроу-счете. Думаю, что с другими брокерами тоже проблем быть не должно.

👍 Очень крутой лайфхак, на мой взгляд. Пользуйтесь, пока работает, вдруг потом что-то изменится.

@investokrat

На прошлой неделе писал пост по поводу получения статуса квала. Сегодня выяснился еще один интересный момент, благодаря одному из наших подписчиков.

📌 Если вы брали ипотеку и у вас есть средства на эспроу-счете, их тоже можно зачесть, как актив. Учитывая, что недвижимость обычно стоит дорого, в крупных городах от 6 млн руб. как раз, то может быть ваш статус сейчас лежит на эскроу, а вы об этом даже не знаете 🧐.

👍 Очень крутой лайфхак, на мой взгляд. Пользуйтесь, пока работает, вдруг потом что-то изменится.

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

В прошлом разборе мы с вами проанализировали финансовую отчетность компании за 1 полугодие текущего года. После этого стало известно, что эмитент планирует провести SPO акций на Мосбирже. Сегодня подробнее разберем этот момент и попробуем оценить, насколько успешно прошла данная сделка.

📊 Одной из главный проблем российского рынка акций с февраля 2022 года является низкая ликвидность. Особенно это касается тех компаний, где доля бумаг в свободном обращении (free float) относительно низкая (ниже 10%). У ТМК, например, до SPO она была около 9,3%.

📈 Повышение Free float обычно позитивно воспринимается рынком. С одной стороны, такие бумаги становятся интересными крупным фондам, с другой стороны, в среднесрочной перспективе появляется возможность попасть в индекс Мосбиржи, что найдет свое отражение в росте цен акций.

💼 Вернемся к ТМК, компания изначально объявила о вторичном размещении акций (SPO) в количестве 15 млн шт., но затем предложение было увеличено до 18 млн шт. Продавцом выступил основной акционер в лице ООО «ТМК СТИЛ ХОЛДИНГ», которому принадлежала доля 90,6% ТМК. Цена размещения составила 220,68 руб. за акцию, что позволило привлечь 3,97 млрд руб.

💰 После сделки объем акций в свободном обращении вырос с 9,3% до 11%. Здесь стоит отметить, что сделка не является cash-out (когда идет вывод средств акционером). После SPO будет проведена доп. эмиссия акций в количестве, равном размещенному (18 млн шт.). Всю дополнительную эмиссию выкупит ООО «ТМК СТИЛ ХОЛДИНГ» по цене SPO (220,68 руб.). Таким образом, средства от данного размещения пойдут не акционеру, а в компанию. По данным из пресс релиза, в дальнейшем эти деньги планируется направить на погашение долговой нагрузки и другие общекорпоративные цели.

🎁 Все инвесторы, кто принял участие в SPO, получили интересный опцион. Через 6 месяцев у всех участников будет право приобрести одну дополнительную акцию по цене SPO на каждую акцию, купленную в рамках SPO. Мою заявку удовлетворили на 43%, таким образом, через 6 месяцев смогу приобрести еще столько же акций по цене размещения. Это достаточно интересный кейс, особенно, если цена акции за следующие 6 месяцев вырастет.

📌 Теперь про саму сделку, цена акций в момент размещения оказалась чуть выше середины диапазона (205 - 235 руб.), а объем размещения увеличили, значит спрос был достаточно большой. Это подтверждается и тем, что в рамках SPO удовлетворили лишь 43% от требуемого объема.

📌 Текущее SPO ТМК было не очень большим, но это позволило оценить готовность рынка к таким предложениям. Я считаю, что сделка прошла весьма успешно и в будущем подобные размещения могут повториться. Как я писал выше, увеличение акций в свободном обращении позитивно влияет на капитализацию компании в среднесрочной и долгосрочной перспективе.

📈 ТМК сейчас имеет хорошее финансовое положение. После покупки ЧТПЗ, компания стала лидером в РФ по производству трубной продукции для разных секторов промышленности. Маржинальность бизнеса продолжает расти на фоне существенной доли продаж продукции с высокой добавленной стоимостью.

📌 Резюмируя все вышесказанное, серьезных минусов участия в SPO лично я не нашел, поэтому сам в нем поучаствовал. Крупные нефтегазовые проекты РФ поддержат спрос на продукцию компании в среднесрочной перспективе. Основным рынком сбыта остается РФ, ТМК успешно перестроила все логистические цепочки в прошлом году. Что касается экспорта, то сейчас существенная его часть идет в дружественные страны, а в структуре выручки доля не превышает 10%. Дальше все будет зависеть от рыночной конъюнктуры и цен на продукцию компании. Будем следить за развитием событий.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦 Сколько дивидендов ждать от Сбера и в чем его главный риск?

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

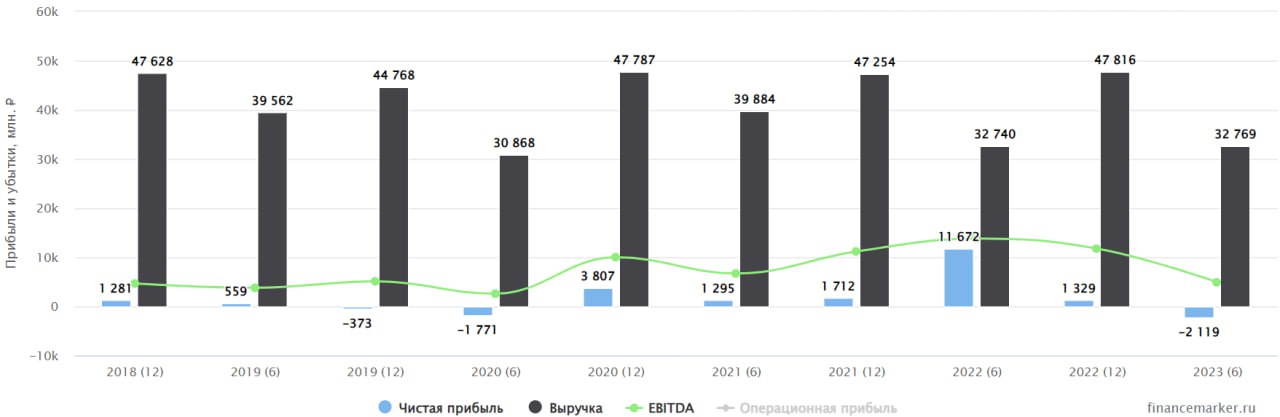

🏗 ЛСР: слабые результаты и подмоченная репутация

Сегодня мы поговорим об акциях застройщика, который некогда был очень популярен среди дивидендных инвесторов, но затем прилично подпортил свою репутацию. Речь пойдет о Группе ЛСР. И начнем мы с отчета за 6 месяцев 2023 года.

📈 Выручка выросла на 14,4% г/г, EBITDA на 6,5%. Конъюнктура рынка жилой недвижимости в 1 полугодии была неплохой. Льготная ипотека работает, а спад продаж в начале года был компенсирован вторым кварталом.

❓А вот к остальным статьям доходов начинают появляться вопросы. Операционная прибыль сократилась с 16,5 млрд руб. годом ранее до 12,8 млрд руб. А прибыль на акцию и вовсе упала с 76,4 до 17,9 рублей. Попробуем разобраться в причинах происходящего.

📉 Во-первых, надо отметить увеличение себестоимости, которая растет опережающими темпами (+25,4% г/г). С чем это связано компания не раскрывает. Скорее всего, сложился комплекс факторов из повышения заработной платы, роста цен на стройматериалы и необходимости давать дисконты при продаже. Во-вторых, подросли коммерческие расходы. А еще, компания отразила убыток от выбытия одного из дочерних предприятий. Все в сумме привело к значительному падению прибыли на акцию.

❗️Помимо этого, у ЛСР продолжает расти долговая нагрузка. Финансовые расходы по итогам полугодия выросли на 6,3% г/г и составили 10 млрд руб. при операционной прибыли в 12,8 млрд руб. Если так продолжиться и дальше, то платить дивиденды станет сложно.

📌 Как видим, даже на фоне не самых плохих рыночных условий, бизнес ЛСР продемонстрировал слабость. А что будет дальше, после роста ключевой ставки, пока вопрос открытый.

💰 Если по итогам года ЛСР выплатит стандартные 78 рублей дивидендов на акцию, то доходность к текущей цене составит чуть более 11%. С учетом всех рисков и вероятности очередной отмены/урезания выплат - это уже совсем "не вкусно".

😔 Но и это не самое главное. К сожалению, ЛСР испортил репутацию в глазах частных инвесторов из-за действий главного акционера Андрея Молчанова, который получил пакет ранее выкупленных акций в размере 12,9 млрд руб! А еще, акций на 5,6 млрд руб. получил менеджмент. Все это было сделано в рамках программы мотивации, но суммы такие, что это выглядит просто неприлично. Еще чуть позже Андрей Молчанов передал часть акций своему сыну. Вот такой вот "семейный бизнес".

🧐 Анализируя и выбирая акции на российском рынке, необходимо обращать внимание не только на операционные и финансовые результаты, но и на то, с какими мажоритариями/менеджментом придется плыть в одной лодке. И в случае с ЛСР в одну лодку садиться совсем не хочется. По крайней мере до того момента, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня мы поговорим об акциях застройщика, который некогда был очень популярен среди дивидендных инвесторов, но затем прилично подпортил свою репутацию. Речь пойдет о Группе ЛСР. И начнем мы с отчета за 6 месяцев 2023 года.

📈 Выручка выросла на 14,4% г/г, EBITDA на 6,5%. Конъюнктура рынка жилой недвижимости в 1 полугодии была неплохой. Льготная ипотека работает, а спад продаж в начале года был компенсирован вторым кварталом.

❓А вот к остальным статьям доходов начинают появляться вопросы. Операционная прибыль сократилась с 16,5 млрд руб. годом ранее до 12,8 млрд руб. А прибыль на акцию и вовсе упала с 76,4 до 17,9 рублей. Попробуем разобраться в причинах происходящего.

📉 Во-первых, надо отметить увеличение себестоимости, которая растет опережающими темпами (+25,4% г/г). С чем это связано компания не раскрывает. Скорее всего, сложился комплекс факторов из повышения заработной платы, роста цен на стройматериалы и необходимости давать дисконты при продаже. Во-вторых, подросли коммерческие расходы. А еще, компания отразила убыток от выбытия одного из дочерних предприятий. Все в сумме привело к значительному падению прибыли на акцию.

❗️Помимо этого, у ЛСР продолжает расти долговая нагрузка. Финансовые расходы по итогам полугодия выросли на 6,3% г/г и составили 10 млрд руб. при операционной прибыли в 12,8 млрд руб. Если так продолжиться и дальше, то платить дивиденды станет сложно.