Транснефть

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

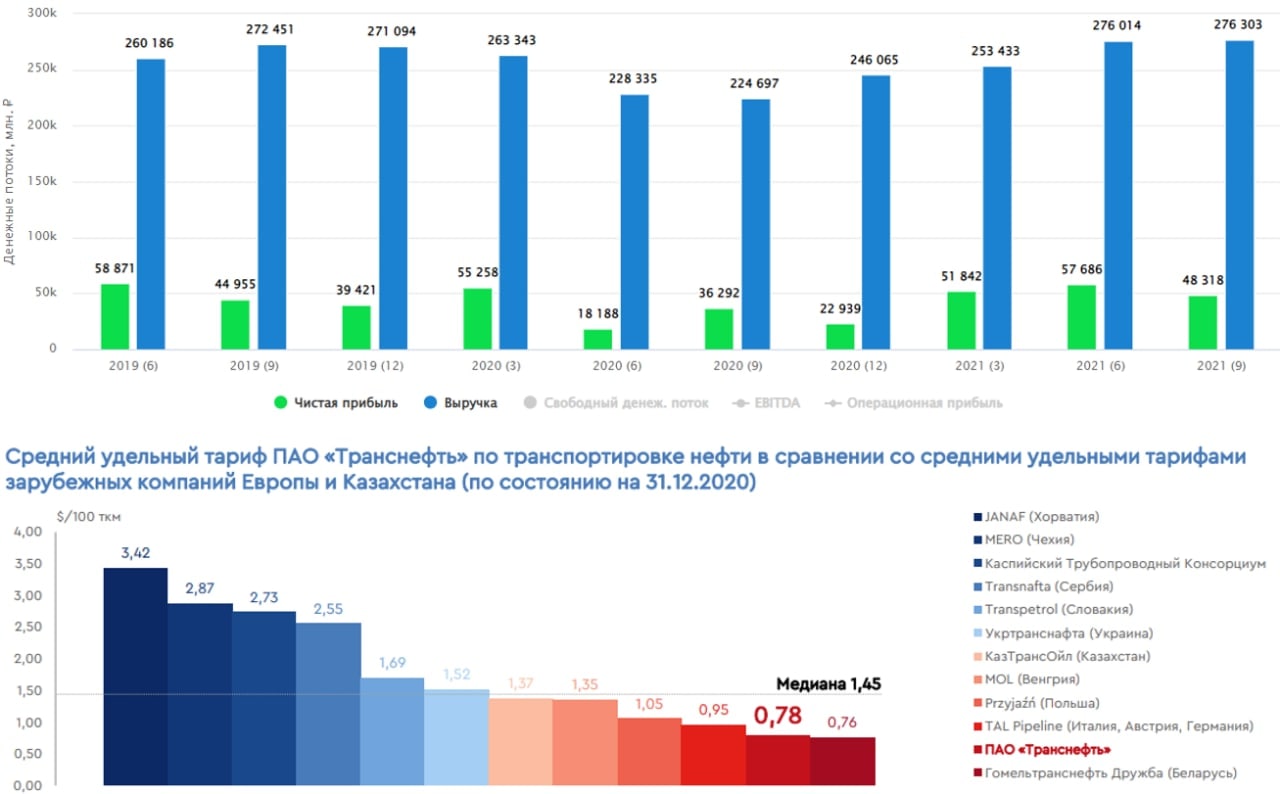

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

{kind=link}

Транснефть #TRNFP

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Транснефть, текущее положение

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Почему растут акции НМТП ?

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

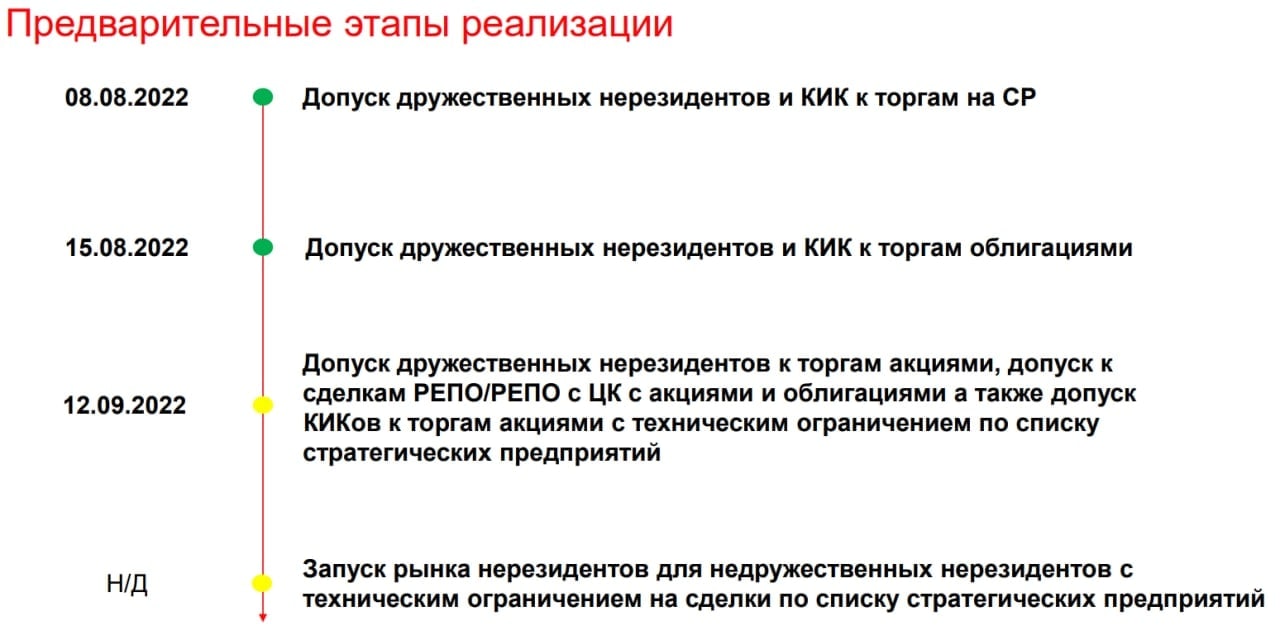

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

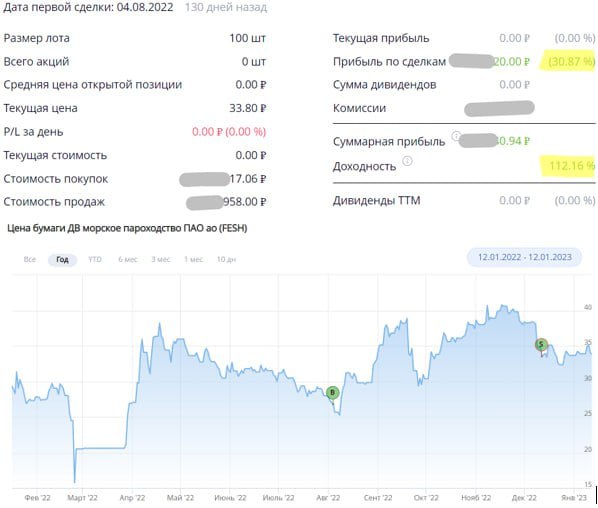

⚓️ История в ДВМП закончилась национализацией. Что дальше?

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Транснефть - разбираем отчет и возможный сплит

В конце прошлой недели вышла новость о том, что компания планирует провести сплит своих акций с коэффициентом 1/100, это означает снижение цены акции в 100 раз или до 1380 руб. Таким образом, в данный актив сможет инвестировать больше инвесторов с относительно небольшим капиталом.

📝 В середине августа глава Транснефти Николай Токарев дал интервью, где озвучил несколько интересных моментов:

✔️ По итогам 2023 года объем прокачки ожидается на уровне 463 млн тонн. В том числе на экспорт через порт Козьмино планируется отправить 42 млн тонн нефти. Эти цифры соответствуют средним уровням прошлых лет.

✔️ Новых крупных магистральных трубопроводов строить пока не планируется и рост объемов экспорта будет идти преимущественно по железной дороге и через порты, которые планируется развивать в ближайшие годы.

Давайте теперь оценим финансовые результаты за полугодие:

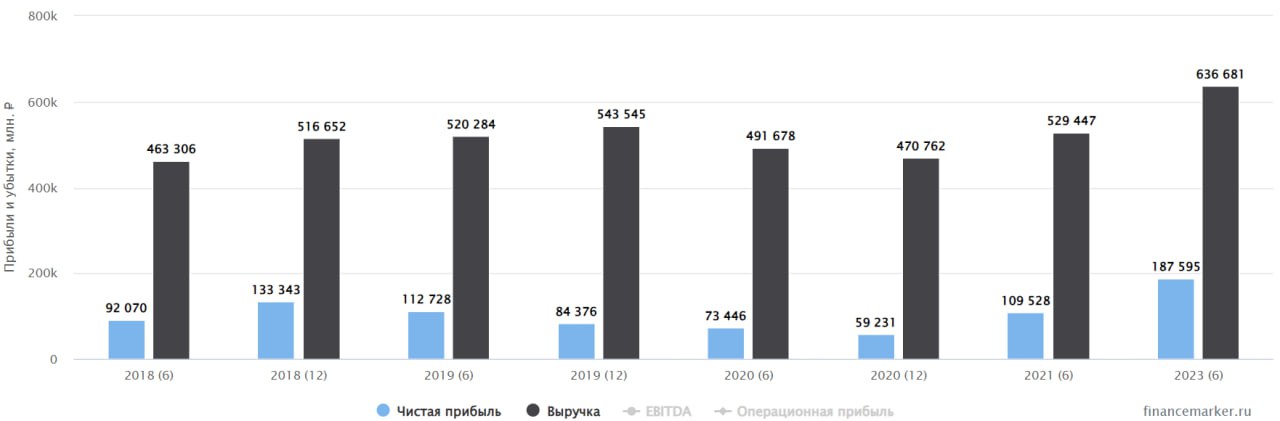

📈 Выручка выросла на 3,4% г/г до 636,7 млрд руб. Выручка формируется произведением объема транспортировки нефти на тариф, который ежегодной индексируется. Операционные показатели последние годы не показывают роста, поэтому позитивная динамика данного показателя связана исключительно с индексацией тарифов.

📈 Чистая прибыль выросла на 48,5% до 187,6 млрд руб. Драйвером такого роста стали курсовые разницы, которые в прошлом году "съели" почти 100 млрд руб. прибыли, а в текущем лишь 9 млрд руб.

📌 У Транснефти есть важная особенность, ее бизнес не подвержен цикличности и не зависит от времени года, поэтому доходы равномерно распределены по кварталам.

💰 Скорректируем ЧП на курсовые разницы и доходы от СП и получим, что компания заработала около 145 млрд руб. Если за 2 полугодие чистая прибыль будет сопоставимой, то на дивиденды могут направить (при распределении 50% от ЧП по МСФО) около 20 000 руб., если брать в расчет прибыль от совместных и контролируемых предприятий, то 23 500 руб. на акцию (до сплита).

📌 При таком распределении дивидендов краткосрочный апсайд может быть весьма интересным, но долгосрочно пока компания остается сомнительной инвестицией в условиях сокращения добычи нефти в РФ и необходимости поддерживать всю трубопроводную инфраструктуру.

🧐 Еще стоит помнить, что все обыкновенные акции принадлежат государству, а нам доступны для покупки лишь привилегированные акции. Смогут ли пустить дивы в обход миноритариев? Вопрос хороший, но в див. политике есть пункт, что на префы должны платить не меньше, чем на обыкновенные акции.

💵 В условиях потребности бюджета в деньгах, я считаю, что шанс выплаты высоких дивидендов сохраняется. Участвовать ли в этой истории, каждый решает сам, в зависимости от вашей стратегии инвестирования.

#TRNFP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлой недели вышла новость о том, что компания планирует провести сплит своих акций с коэффициентом 1/100, это означает снижение цены акции в 100 раз или до 1380 руб. Таким образом, в данный актив сможет инвестировать больше инвесторов с относительно небольшим капиталом.

📝 В середине августа глава Транснефти Николай Токарев дал интервью, где озвучил несколько интересных моментов:

✔️ По итогам 2023 года объем прокачки ожидается на уровне 463 млн тонн. В том числе на экспорт через порт Козьмино планируется отправить 42 млн тонн нефти. Эти цифры соответствуют средним уровням прошлых лет.

✔️ Новых крупных магистральных трубопроводов строить пока не планируется и рост объемов экспорта будет идти преимущественно по железной дороге и через порты, которые планируется развивать в ближайшие годы.

Давайте теперь оценим финансовые результаты за полугодие:

📈 Выручка выросла на 3,4% г/г до 636,7 млрд руб. Выручка формируется произведением объема транспортировки нефти на тариф, который ежегодной индексируется. Операционные показатели последние годы не показывают роста, поэтому позитивная динамика данного показателя связана исключительно с индексацией тарифов.

📈 Чистая прибыль выросла на 48,5% до 187,6 млрд руб. Драйвером такого роста стали курсовые разницы, которые в прошлом году "съели" почти 100 млрд руб. прибыли, а в текущем лишь 9 млрд руб.

📌 У Транснефти есть важная особенность, ее бизнес не подвержен цикличности и не зависит от времени года, поэтому доходы равномерно распределены по кварталам.

💰 Скорректируем ЧП на курсовые разницы и доходы от СП и получим, что компания заработала около 145 млрд руб. Если за 2 полугодие чистая прибыль будет сопоставимой, то на дивиденды могут направить (при распределении 50% от ЧП по МСФО) около 20 000 руб., если брать в расчет прибыль от совместных и контролируемых предприятий, то 23 500 руб. на акцию (до сплита).

📌 При таком распределении дивидендов краткосрочный апсайд может быть весьма интересным, но долгосрочно пока компания остается сомнительной инвестицией в условиях сокращения добычи нефти в РФ и необходимости поддерживать всю трубопроводную инфраструктуру.

🧐 Еще стоит помнить, что все обыкновенные акции принадлежат государству, а нам доступны для покупки лишь привилегированные акции. Смогут ли пустить дивы в обход миноритариев? Вопрос хороший, но в див. политике есть пункт, что на префы должны платить не меньше, чем на обыкновенные акции.

💵 В условиях потребности бюджета в деньгах, я считаю, что шанс выплаты высоких дивидендов сохраняется. Участвовать ли в этой истории, каждый решает сам, в зависимости от вашей стратегии инвестирования.

#TRNFP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Рост ключевой ставки, сплит акций Транснефти, нефть и другие новости текущей недели

📌 Ключевым событием недели стало заседание ЦБ, на котором подняли ключевую ставку на 1п.п. до 13%. Это было в пределах ожидания рынка, индикаторами которого выступает доходность длинных ОФЗ и индекс #RUSFAR, показывающий справедливую стоимость денег.

📈 Помимо повышения ставки, ЦБ дал ориентир, что в следующем году ключевая ставка тоже останется двузначной. Этот фактор продолжит оказывать негативное влияние на спрос в разных секторах, в том числе на вторичном рынке жилья.

🏗 Ситуация у девелоперов может быть лучше, чем закладывают некоторые аналитики. С одной стороны, на первичном рынке жилья по-прежнему есть много льготных ипотечных программ (IT ипотека, семейная, с господдержкой и прочие). Ставки по таким программам не превышают 8% в то время, как ставка по обычной ипотеке, которую берут для вторички, как правило, уже приближается к 12%.

🛢 Совет директоров Транснефти #TRNFP в пятницу должен был рассмотреть вопрос по проведению сплита акций 1 к 100, что позволило бы снизить цену акций в 100 раз с пропорциональным увеличением их количества. Пока решение не раскрыли, ждем новостей в ближайшее время. За неделю цена префов выросла на 6,4% на фоне хорошего отчета и данной новости. Если решение будет положительным, то акции компании могут еще подрасти.

⛽️ Цена нефти BRENT пробила отметку в 94 доллара и продолжает расти на фоне сокращения добычи со стороны РФ и Саудовской Аравии. Цена нефти марки URALS пробила потолок, установленный западными странами на уровне $60 за баррель, прошла через весь чердак и уже подбирается к крыше. Текущая цена составляет $76 за баррель, что на фоне высокого курса доллара позволяет нашим нефтяникам зарабатывать хорошие деньги. Цена URALS в рублях составляет сейчас примерно 7500 руб.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Ключевым событием недели стало заседание ЦБ, на котором подняли ключевую ставку на 1п.п. до 13%. Это было в пределах ожидания рынка, индикаторами которого выступает доходность длинных ОФЗ и индекс #RUSFAR, показывающий справедливую стоимость денег.

📈 Помимо повышения ставки, ЦБ дал ориентир, что в следующем году ключевая ставка тоже останется двузначной. Этот фактор продолжит оказывать негативное влияние на спрос в разных секторах, в том числе на вторичном рынке жилья.

🏗 Ситуация у девелоперов может быть лучше, чем закладывают некоторые аналитики. С одной стороны, на первичном рынке жилья по-прежнему есть много льготных ипотечных программ (IT ипотека, семейная, с господдержкой и прочие). Ставки по таким программам не превышают 8% в то время, как ставка по обычной ипотеке, которую берут для вторички, как правило, уже приближается к 12%.

🛢 Совет директоров Транснефти #TRNFP в пятницу должен был рассмотреть вопрос по проведению сплита акций 1 к 100, что позволило бы снизить цену акций в 100 раз с пропорциональным увеличением их количества. Пока решение не раскрыли, ждем новостей в ближайшее время. За неделю цена префов выросла на 6,4% на фоне хорошего отчета и данной новости. Если решение будет положительным, то акции компании могут еще подрасти.

⛽️ Цена нефти BRENT пробила отметку в 94 доллара и продолжает расти на фоне сокращения добычи со стороны РФ и Саудовской Аравии. Цена нефти марки URALS пробила потолок, установленный западными странами на уровне $60 за баррель, прошла через весь чердак и уже подбирается к крыше. Текущая цена составляет $76 за баррель, что на фоне высокого курса доллара позволяет нашим нефтяникам зарабатывать хорошие деньги. Цена URALS в рублях составляет сейчас примерно 7500 руб.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Совет директоров Транснефти одобрил сплит акций 1 к 100

Решил сохранить этот момент для истории, что когда-то акции торговались по 150 000 руб. После сплита цена будет 1500 руб. Это позволит многим добавить акции в портфель, даже если он небольшой.

Помню, что в далеком 2016 году я мечтал иметь возможность покупать такие дорогие акции, как Транснефть, но реализовал мечту лишь пару недель назад 🧐.

#TRNFP

Решил сохранить этот момент для истории, что когда-то акции торговались по 150 000 руб. После сплита цена будет 1500 руб. Это позволит многим добавить акции в портфель, даже если он небольшой.

Помню, что в далеком 2016 году я мечтал иметь возможность покупать такие дорогие акции, как Транснефть, но реализовал мечту лишь пару недель назад 🧐.

#TRNFP

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🧐 Как чувствует себя Транснефть перед сплитом?

Цена привилегированных акций Транснефти пробила вниз уровень 140 000 руб. Но напомню, уже в 1 квартале следующего года пройдет сплит 100 к 1, что снизит цену акции до 1 400 руб. Это сделает компанию более доступной для покупки со стороны частных инвесторов.

❓ Главный вопрос в том, насколько интересен бизнес в принципе по такой оценке. Есть ли у него драйверы роста и как удалось завершить 9 месяцев текущего года? Попробуем сегодня разобраться.

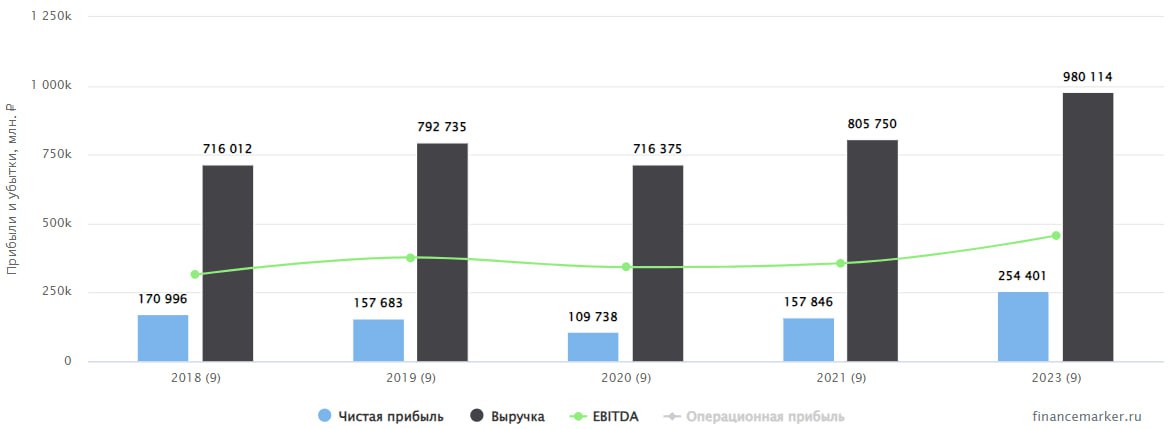

📈 Начнем традиционно с выручки, которая по итогам 9 месяцев выросла на 7,8% г/г, что не так много. В 3 квартале динамика выглядит получше, +17% г/г. Транснефть никогда не была историей роста и основное увеличение доходов было связано с индексацией тарифов на прокачку нефти.

📉 Издержки растут опережающими темпами по сравнению с выручкой. Операционные расходы (без учета амортизации) увеличились на 8,4% при росте выручки на 7,8%. Это негативно повлияло на рентабельность EBITDA, которая в 3 квартале опустилась ниже 40%.

❗️ Главными драйверами увеличения расходов стал рост оплаты труда и увеличение себестоимости нефти и нефтепродуктов.

📈 Чистая прибыль за 9 месяцев выросла на 44% г/г до 254,4 млрд руб. На первый взгляд отличный результат. Но этот рост связан исключительно с курсовыми разницами. Здесь правильнее смотреть на скорректированную прибыль или динамику роста прибыли до налогов и доходов/расходов от финансовой деятельности. В таком случае рост уже более скромный и составляет всего 15,6% г/г.

💰 Главный вопрос, волнующий многих инвесторов, и который будет напрямую влиять на котировки - это дивиденды. Как госкомпания, Транснефть платит не менее 50% чистой прибыли по МСФО своим акционерам.

📈 Скорректированная ЧП по итогам 9 месяцев составила 215,4 млрд руб. Если предположить, что 4й квартал будет не хуже 3го, то суммарная прибыль за год может составить около 268,1 млрд руб. Это нам дает ориентир по дивидендам в 18 500 руб. на акцию. После сплита дивиденд составит 185 руб. соответственно. Див. доходность к текущей цене получается в районе 13,2% годовых.

📌 Транснефть является достаточно консервативной историей, где основной интерес вызывают именно стабильные дивиденды. При текущей ключевой ставке, многие облигации дают более высокую доходность, но если верить прогнозам ЦБ и ставка в следующем году начнет снижаться, то идея может быть интересной. Цена прфеов на снижении ставки подрастет, как аналог длинных облигаций. Сплит акций также поддержит котировки, потому что бумаги станут более доступны большинству частных инвесторов, которые делают основной оборот на рынке акций Мосбиржи.

❗️ Долгосрочно пока сохраняется ряд рисков, в виде снижения добычи и прокачки нефти, терактов на нефтепроводах и роста тарифов темпами ниже инфляции. Бизнес может оказаться в условиях, когда доходы падают, а капексы растут на поддержание работы всей инфраструктуры. Здесь нужно будет внимательно следить за отчетами.

#TRNFP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена привилегированных акций Транснефти пробила вниз уровень 140 000 руб. Но напомню, уже в 1 квартале следующего года пройдет сплит 100 к 1, что снизит цену акции до 1 400 руб. Это сделает компанию более доступной для покупки со стороны частных инвесторов.

❓ Главный вопрос в том, насколько интересен бизнес в принципе по такой оценке. Есть ли у него драйверы роста и как удалось завершить 9 месяцев текущего года? Попробуем сегодня разобраться.

📈 Начнем традиционно с выручки, которая по итогам 9 месяцев выросла на 7,8% г/г, что не так много. В 3 квартале динамика выглядит получше, +17% г/г. Транснефть никогда не была историей роста и основное увеличение доходов было связано с индексацией тарифов на прокачку нефти.

📉 Издержки растут опережающими темпами по сравнению с выручкой. Операционные расходы (без учета амортизации) увеличились на 8,4% при росте выручки на 7,8%. Это негативно повлияло на рентабельность EBITDA, которая в 3 квартале опустилась ниже 40%.

❗️ Главными драйверами увеличения расходов стал рост оплаты труда и увеличение себестоимости нефти и нефтепродуктов.

📈 Чистая прибыль за 9 месяцев выросла на 44% г/г до 254,4 млрд руб. На первый взгляд отличный результат. Но этот рост связан исключительно с курсовыми разницами. Здесь правильнее смотреть на скорректированную прибыль или динамику роста прибыли до налогов и доходов/расходов от финансовой деятельности. В таком случае рост уже более скромный и составляет всего 15,6% г/г.

💰 Главный вопрос, волнующий многих инвесторов, и который будет напрямую влиять на котировки - это дивиденды. Как госкомпания, Транснефть платит не менее 50% чистой прибыли по МСФО своим акционерам.

📈 Скорректированная ЧП по итогам 9 месяцев составила 215,4 млрд руб. Если предположить, что 4й квартал будет не хуже 3го, то суммарная прибыль за год может составить около 268,1 млрд руб. Это нам дает ориентир по дивидендам в 18 500 руб. на акцию. После сплита дивиденд составит 185 руб. соответственно. Див. доходность к текущей цене получается в районе 13,2% годовых.

📌 Транснефть является достаточно консервативной историей, где основной интерес вызывают именно стабильные дивиденды. При текущей ключевой ставке, многие облигации дают более высокую доходность, но если верить прогнозам ЦБ и ставка в следующем году начнет снижаться, то идея может быть интересной. Цена прфеов на снижении ставки подрастет, как аналог длинных облигаций. Сплит акций также поддержит котировки, потому что бумаги станут более доступны большинству частных инвесторов, которые делают основной оборот на рынке акций Мосбиржи.

❗️ Долгосрочно пока сохраняется ряд рисков, в виде снижения добычи и прокачки нефти, терактов на нефтепроводах и роста тарифов темпами ниже инфляции. Бизнес может оказаться в условиях, когда доходы падают, а капексы растут на поддержание работы всей инфраструктуры. Здесь нужно будет внимательно следить за отчетами.

#TRNFP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

Forwarded from ИнвестократЪ PREMIUM

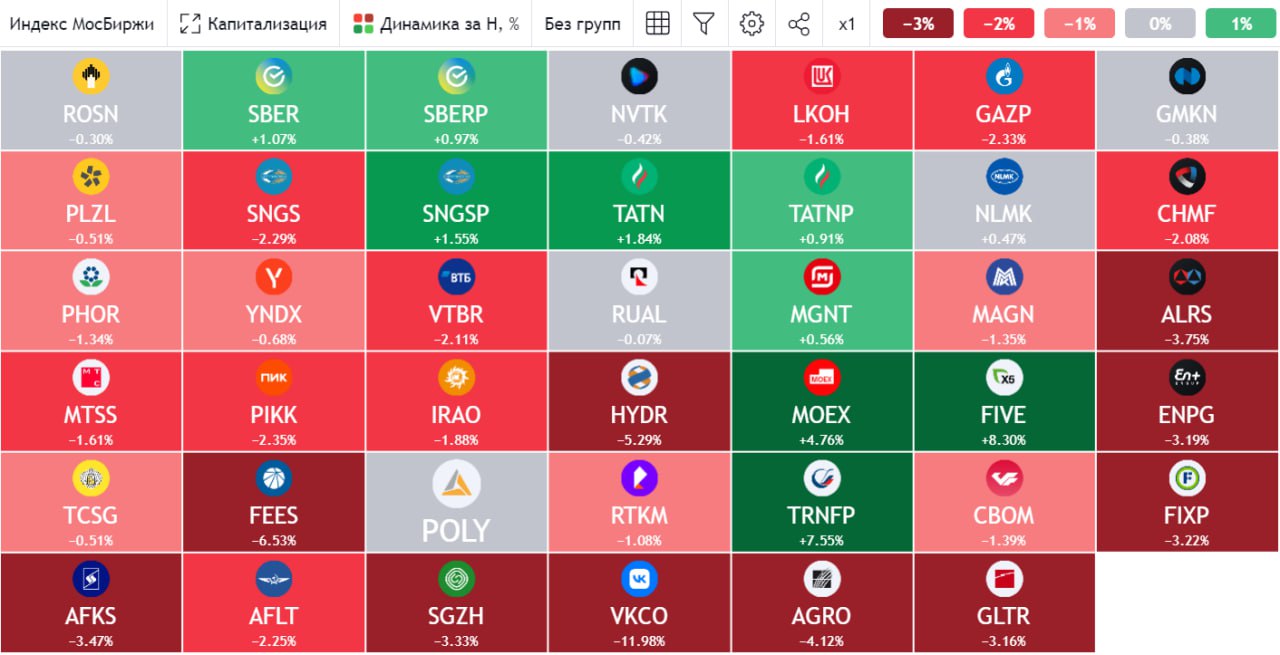

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}