🚗 Европлан объявил параметры размещения

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

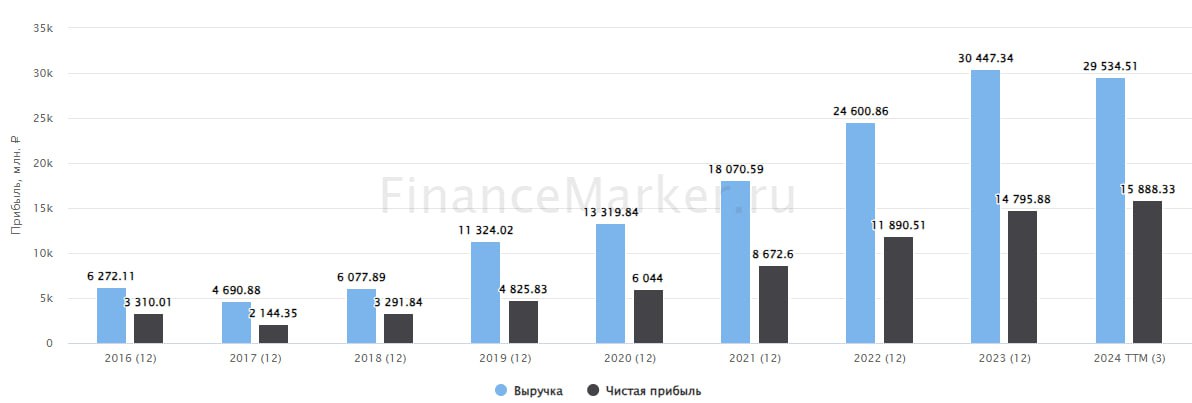

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

🚗 Европлан: негативные ожидания не оправдались?

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 SFI увеличивает доходность для инвесторов

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

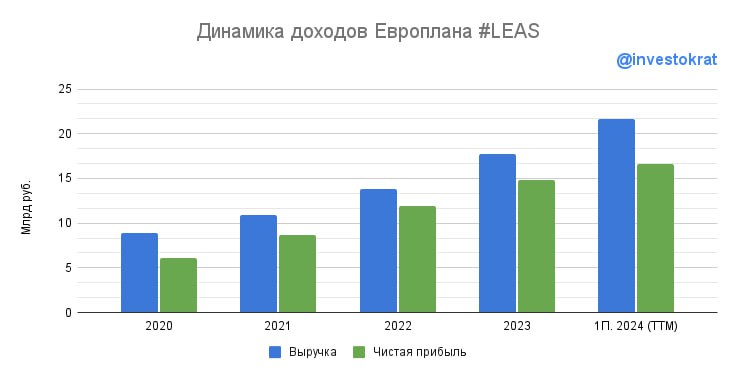

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Европлан – как чувствует себя лизинг в условиях высоких ставок?

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆Банк Санкт-Петербург – главный среди банков бенефициар роста ставки

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 ЭсЭфАй рекомендовал промежуточные дивиденды за 9 месяцев

В разборе от 17 октября, где мы подробно рассмотрели текущую ситуацию в бизнесе и операционные результаты за 9 месяцев, я приводил возможный диапазон средств, которые могли быть направлены на дивиденды - от 5 до 5,7 млрд руб.

✔️ Итоговый размер, утвержденный советом директоров 18 октября, составил 5,45 млрд руб. или 113,8 руб. на акцию. Дивидендная доходность к текущей цене составляет 8,3%. Собрание акционеров, где должна быть одобрена выплата, пройдет 19 ноября.

📝 Для справки - для утверждения и выплаты дивидендов должно быть *два решения.* Первое дает *Совет директоров*, он рекомендует сумму, которая может быть направлена акционерам. Второе решение остается за *собранием акционеров,* где выплату могут либо утвердить, либо отменить. Но на увеличение или снижение рекомендуемого размера решение акционеров уже не влияет.

☝️ Напомню, что сейчас была рекомендована только промежуточная выплата, еще будет по итогам года, когда придут дивиденды от Европлана. Таким образом, суммарная див. доходность окажется выше.

🧐 Как мы видим, размер дивидендов удалось спрогнозировать достаточно точно, даже до выхода финансового отчета. Это приятно, что эмитент не делает каких-то списаний или пересчетов не в пользу акционеров, что добавило бы рисков в эту историю. Прозрачность и прогнозируемость любого бизнеса всегда увеличивает лояльность к нему со стороны инвесторов.

🧮 Для сравнения, за весь 2023 год на дивиденды направили примерно 60 руб. на акцию. И только за 9 месяцев текущего года выплата почти удвоилась, достигнув 113,8 руб. Здесь были и разовые факторы, конечно, вроде продажи доли в 12,5% акций Европлана #LEAS и другие, менее существенные. Тем не менее, все сверхдоходы распределили акционерам, а не на покупку каких-нибудь непрофильных бизнесов или в кубышку.

📌 Резюмируя, пока дивидендная история ЭсЭфАй не такая долгая, после перерыва выплаты возобновились лишь в прошлом году. Но если эмитент не будет нарушать свою же див. политику, то интерес со стороны инвесторов продолжит увеличиваться. Качественные дивидендные истории на российском рынке любят и охотно покупают. Эта ситуация вряд ли изменится в среднесрочной перспективе. И данный фактор может стать одним из драйверов для дальнейшего роста цены акций, особенно в цикле снижения ключевой ставки.

#SFIN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В разборе от 17 октября, где мы подробно рассмотрели текущую ситуацию в бизнесе и операционные результаты за 9 месяцев, я приводил возможный диапазон средств, которые могли быть направлены на дивиденды - от 5 до 5,7 млрд руб.

✔️ Итоговый размер, утвержденный советом директоров 18 октября, составил 5,45 млрд руб. или 113,8 руб. на акцию. Дивидендная доходность к текущей цене составляет 8,3%. Собрание акционеров, где должна быть одобрена выплата, пройдет 19 ноября.

📝 Для справки - для утверждения и выплаты дивидендов должно быть *два решения.* Первое дает *Совет директоров*, он рекомендует сумму, которая может быть направлена акционерам. Второе решение остается за *собранием акционеров,* где выплату могут либо утвердить, либо отменить. Но на увеличение или снижение рекомендуемого размера решение акционеров уже не влияет.

☝️ Напомню, что сейчас была рекомендована только промежуточная выплата, еще будет по итогам года, когда придут дивиденды от Европлана. Таким образом, суммарная див. доходность окажется выше.

🧐 Как мы видим, размер дивидендов удалось спрогнозировать достаточно точно, даже до выхода финансового отчета. Это приятно, что эмитент не делает каких-то списаний или пересчетов не в пользу акционеров, что добавило бы рисков в эту историю. Прозрачность и прогнозируемость любого бизнеса всегда увеличивает лояльность к нему со стороны инвесторов.

🧮 Для сравнения, за весь 2023 год на дивиденды направили примерно 60 руб. на акцию. И только за 9 месяцев текущего года выплата почти удвоилась, достигнув 113,8 руб. Здесь были и разовые факторы, конечно, вроде продажи доли в 12,5% акций Европлана #LEAS и другие, менее существенные. Тем не менее, все сверхдоходы распределили акционерам, а не на покупку каких-нибудь непрофильных бизнесов или в кубышку.

📌 Резюмируя, пока дивидендная история ЭсЭфАй не такая долгая, после перерыва выплаты возобновились лишь в прошлом году. Но если эмитент не будет нарушать свою же див. политику, то интерес со стороны инвесторов продолжит увеличиваться. Качественные дивидендные истории на российском рынке любят и охотно покупают. Эта ситуация вряд ли изменится в среднесрочной перспективе. И данный фактор может стать одним из драйверов для дальнейшего роста цены акций, особенно в цикле снижения ключевой ставки.

#SFIN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Европлан в условиях высоких ставок

Друзья, завтра (22.10) в 12:00 мск проведем эфир с представителем компании ПАО "Европлан".

❓ На встрече постараемся ответить на самые частые вопросы:

✔️ Как устроен сектор автолизинга?

✔️ Как чувствует себя компания Европлан в условиях высокой ключевой ставки?

✔️ Каких результатов удалось добиться за 9 месяцев текущего года?

✔️ Какие перспективы у данного сектора в среднесрочной перспективе?

✔️ И многие другие.

☝️ Также у всех, кто присоединится онлайн, будет возможность задать собственный вопрос представителю эмитента.

Ждем всех желающих онлайн, будет интересно. Эфир пройдет по ссылке ниже, уже сейчас можно по ней перейти и поставить напоминалку:

📌 https://vk.com/video/@investokrat?list=e13dd28d05b64de1d7&preview=&screen=&webcast=&z=video-142674707_456239477

🎞 Запись эфира будет, ее выложу скорее всего в среду.

#LEAS #эфир #вебинар

Друзья, завтра (22.10) в 12:00 мск проведем эфир с представителем компании ПАО "Европлан".

❓ На встрече постараемся ответить на самые частые вопросы:

✔️ Как устроен сектор автолизинга?

✔️ Как чувствует себя компания Европлан в условиях высокой ключевой ставки?

✔️ Каких результатов удалось добиться за 9 месяцев текущего года?

✔️ Какие перспективы у данного сектора в среднесрочной перспективе?

✔️ И многие другие.

☝️ Также у всех, кто присоединится онлайн, будет возможность задать собственный вопрос представителю эмитента.

Ждем всех желающих онлайн, будет интересно. Эфир пройдет по ссылке ниже, уже сейчас можно по ней перейти и поставить напоминалку:

📌 https://vk.com/video/@investokrat?list=e13dd28d05b64de1d7&preview=&screen=&webcast=&z=video-142674707_456239477

🎞 Запись эфира будет, ее выложу скорее всего в среду.

#LEAS #эфир #вебинар

VK Видео

Европлан в условиях высоких ставок

Таймкоды: 00:00 - Об эфире 00:47 - Как устроен сектор автолизинга? 02:39 - Отличие лизинга от аренды 07:30 - Кто несет ответственность за автомобиль, компания или клиент? 10:10 - Зачем широкая диверсификация бизнеса? 12:55 - Как влияет высокая ключевая ставка…

🎞 Европлан в условиях высоких ставок

Вчера провели интересный эфир с Ильей Ноготковым, первым заместителем генерального директора ЛК «Европлан». Подробно разобрали текущую ситуацию в секторе автолизинга. Также Илья рассказал, как влияет высокая ключевая ставка и рост утильсбора на бизнес.

✔️ Данное видео будет полезно и новичкам, которые хотят поглубже разобраться в том, как устроен бизнес, на чем он зарабатывает и какие имеет перспективы.

👉 Прикладываю запись и таймкоды:

📌 Youtube - https://youtu.be/NBWGf7U-sAI

📌 VK - https://vk.com/video-142674707_456239477

Таймкоды:

00:00 - Об эфире

00:47 - Как устроен сектор автолизинга?

02:39 - Отличие лизинга от аренды

07:30 - Кто несет ответственность за автомобиль, компания или клиент?

10:10 - Зачем широкая диверсификация бизнеса?

12:55 - Как влияет высокая ключевая ставка на Европлан и весь сектор автолизинга?

17:07 - Фиксированная или плавающая ставка для клиента по автолизингу?

19:37 - За счет чего удается добиваться высокой маржинальности?

21:40 - Какое влияние окажет новый утильсбор на бизнес?

23:55 - Зачем используете производные финансовые инструменты и с какой целью?

28:14 - Почему объем кредитов кратно превышает объем облигаций?

30:12 - Как себя чувствует сектор автолизинга в целом?

37:00 - За счет чего планируете рефинансировать погашающиеся облигации и как это повлияет на стоимость обслуживания долга?

39:57 - Какая доля автомобилей в конце срока выкупается клиентами?

44:40 - С чем связан рост резервов в текущем году?

49:00 - Работаете ли с физ. лицами?

52:50 - Европлан это дивидендная история или история роста?

#эфир #гость #Европлан #LEAS #вебинар

Вчера провели интересный эфир с Ильей Ноготковым, первым заместителем генерального директора ЛК «Европлан». Подробно разобрали текущую ситуацию в секторе автолизинга. Также Илья рассказал, как влияет высокая ключевая ставка и рост утильсбора на бизнес.

✔️ Данное видео будет полезно и новичкам, которые хотят поглубже разобраться в том, как устроен бизнес, на чем он зарабатывает и какие имеет перспективы.

👉 Прикладываю запись и таймкоды:

📌 Youtube - https://youtu.be/NBWGf7U-sAI

📌 VK - https://vk.com/video-142674707_456239477

Таймкоды:

00:00 - Об эфире

00:47 - Как устроен сектор автолизинга?

02:39 - Отличие лизинга от аренды

07:30 - Кто несет ответственность за автомобиль, компания или клиент?

10:10 - Зачем широкая диверсификация бизнеса?

12:55 - Как влияет высокая ключевая ставка на Европлан и весь сектор автолизинга?

17:07 - Фиксированная или плавающая ставка для клиента по автолизингу?

19:37 - За счет чего удается добиваться высокой маржинальности?

21:40 - Какое влияние окажет новый утильсбор на бизнес?

23:55 - Зачем используете производные финансовые инструменты и с какой целью?

28:14 - Почему объем кредитов кратно превышает объем облигаций?

30:12 - Как себя чувствует сектор автолизинга в целом?

37:00 - За счет чего планируете рефинансировать погашающиеся облигации и как это повлияет на стоимость обслуживания долга?

39:57 - Какая доля автомобилей в конце срока выкупается клиентами?

44:40 - С чем связан рост резервов в текущем году?

49:00 - Работаете ли с физ. лицами?

52:50 - Европлан это дивидендная история или история роста?

#эфир #гость #Европлан #LEAS #вебинар

YouTube

Европлан в условиях высоких ставок

Запись эфира с представителем компании ПАО "Европлан" Ильей Ноготковым. Разберемся, как чувствует себя сектор автолизинга, какие у него перспективы. Подробно поговорим про бизнес Европлана, на чем он базируется и чем отличается от других представителей сектора.…