Благодаря надежным источникам, агрегированию новостей и интересных слухов со всего российского и американского рынка, глубокой авторской и партнерской аналитике, а также общению с простыми инвесторами, МЕТОД находит способы зарабатывать дополнительную доходность даже на падающем рынке.

Добро пожаловать в семью.

Добро пожаловать в семью.

{kind=link}

Здравствуйте, подписчики!

Нас уже практически 2000. По такому случаю мы запускаем чат для всех подписчиков МЕТОДа. Присоединяйтесь и общайтесь с единомышленниками.

По ссылке:

@metodclub

@metodclub

@metodclub

Нас уже практически 2000. По такому случаю мы запускаем чат для всех подписчиков МЕТОДа. Присоединяйтесь и общайтесь с единомышленниками.

По ссылке:

@metodclub

@metodclub

@metodclub

{kind=link}

#три_тезиса

Intel

Тикер: #INTC

Цель: $70

1. Хорошие перспективы. На данный момент Intel - один из лидеров в сфере IT. Сейчас у компании есть несколько интересных проектов, которые могут положительно сказаться на выручке - новое семейство серверных процессоров Xeon Scalable 3-го поколения (основной клиент - быстрорастущая индустрия обработки данных), а также разработки в области ИИ (например программируемые ускорители). Инновации приведут к росту выручки Intel на 16% г/г.

2. Стабильность в период пандемии. Результаты за 1кв 2020 года Intel превысили ожидания аналитиков. Также компания представила позитивный прогноз на второй квартал 2020 года. По оценке аналитиков МЕТОДа, независимо от того, будет ли вторая волна или нет, спрос на продукцию Intel вырастет.

3. Умные деньги. Недавно, в Intel вошли два фонда: Balyasny Asset Management (фонд основан в 2001 году Дмитрием Балясным; стоимость доли в Intel - 67,37 млн $) и Whale Rock Capital Management (объем портфеля - 7,34 млрд $, пакет фонда в Intel - 133 млн $). По нашей информации, оба фонда намерены и дальше наращивать позицию в Intel.

Ваш МЕТОД

P.S. Есть объективные угрозы, связанные с волатильностью на рынке - даже хорошие акции (такие как Intel) в такой период могут упасть по надуманным причинам, поэтому мы рекомендуем не брать на себя слишком много рисков. Мы приобретаем бумагу в размере до 5% от портфеля.

Intel

Тикер: #INTC

Цель: $70

1. Хорошие перспективы. На данный момент Intel - один из лидеров в сфере IT. Сейчас у компании есть несколько интересных проектов, которые могут положительно сказаться на выручке - новое семейство серверных процессоров Xeon Scalable 3-го поколения (основной клиент - быстрорастущая индустрия обработки данных), а также разработки в области ИИ (например программируемые ускорители). Инновации приведут к росту выручки Intel на 16% г/г.

2. Стабильность в период пандемии. Результаты за 1кв 2020 года Intel превысили ожидания аналитиков. Также компания представила позитивный прогноз на второй квартал 2020 года. По оценке аналитиков МЕТОДа, независимо от того, будет ли вторая волна или нет, спрос на продукцию Intel вырастет.

3. Умные деньги. Недавно, в Intel вошли два фонда: Balyasny Asset Management (фонд основан в 2001 году Дмитрием Балясным; стоимость доли в Intel - 67,37 млн $) и Whale Rock Capital Management (объем портфеля - 7,34 млрд $, пакет фонда в Intel - 133 млн $). По нашей информации, оба фонда намерены и дальше наращивать позицию в Intel.

Ваш МЕТОД

P.S. Есть объективные угрозы, связанные с волатильностью на рынке - даже хорошие акции (такие как Intel) в такой период могут упасть по надуманным причинам, поэтому мы рекомендуем не брать на себя слишком много рисков. Мы приобретаем бумагу в размере до 5% от портфеля.

{kind=link}

#три_тезиса

Петропавловск

Тикер:#POGR

Цель: 31 рубль

1. "Пионер". Это один из активов Петропавловска, который дал 23% добычи в 2019 году. Основная проблема месторождения - более половины запасов - упорные руды, но в 4 квартале 2020 года, ожидается завершение строительства флотационной установки (мощностью 3,6 млн тонн/год). А значит, месторождение удвоит производственные мощности. Кроме того, сохраняется значительный разведывательный потенциал.

2. Эффективность. Текущая рентабельность активов POGR - 4,2%, в 2 раза ниже средней по индустрии. Однако,по информации МЕТОДа, менеджмент настойчиво намерен повышать операционную эффективность бизнеса. По нашей оценке, рентабельность активов ROGR в будущем достигнет 10%, за счет оптимизации на основных месторождениях.

3. Дивиденды. За счет роста эффективности бизнеса, "Петропавловск" сможет существенно увеличить прибыль. Аналитики МЕТОДа считают, что по итогам 2020 года, компания выплатит 50% от прибыли, которая превысит 15 млрд рублей. Это дает дивидендную доходность - 8,7%.

Ваш МЕТОД

Петропавловск

Тикер:#POGR

Цель: 31 рубль

1. "Пионер". Это один из активов Петропавловска, который дал 23% добычи в 2019 году. Основная проблема месторождения - более половины запасов - упорные руды, но в 4 квартале 2020 года, ожидается завершение строительства флотационной установки (мощностью 3,6 млн тонн/год). А значит, месторождение удвоит производственные мощности. Кроме того, сохраняется значительный разведывательный потенциал.

2. Эффективность. Текущая рентабельность активов POGR - 4,2%, в 2 раза ниже средней по индустрии. Однако,по информации МЕТОДа, менеджмент настойчиво намерен повышать операционную эффективность бизнеса. По нашей оценке, рентабельность активов ROGR в будущем достигнет 10%, за счет оптимизации на основных месторождениях.

3. Дивиденды. За счет роста эффективности бизнеса, "Петропавловск" сможет существенно увеличить прибыль. Аналитики МЕТОДа считают, что по итогам 2020 года, компания выплатит 50% от прибыли, которая превысит 15 млрд рублей. Это дает дивидендную доходность - 8,7%.

Ваш МЕТОД

{kind=link}

#аналитика

⚡️Докупаем Pfizer.

•Команда МЕТОДа проанализировала возможности компании. Деятельность Pfizer подразделяется на несколько направлений: болезни обмена веществ и сердечно-сосудистые риски; воспалительные заболевания и иммунология; неврология и болевые синдромы; онкология; редкие заболевания; вакцины.

• У Pfizer хорошо диверсифицированный бизнес. Среди самых известных препаратов Pfizer можно назвать Celebrex, Diflucan, Enbrel, Ibrance, Prevnar и др. Компания на протяжении многих лет занимается разработками в перспективных и социально важных областях медицины, таких, например, как лечение рака.

•Фармацевтический гигант Pfizer в результате массированных распродаж на биржевых площадках, связанных с пандемией коронавируса, растерял весомую часть капитализации, однако эмоциональная реакция рынка наказала акции компании, фундаментальные перспективы которой по большей части остаются в силе.

✔️Видим хороший момент для входа и усреднения сейчас. В период волатильности на рынках с большой долей вероятности компания медицинского сектора будет платить дивиденды на весьма привлекательном уровне около 5%. Читайте дополнительные точки роста компании в нашем посте:

https://t.iss.one/investmetod/30

⚡️Докупаем Pfizer.

•Команда МЕТОДа проанализировала возможности компании. Деятельность Pfizer подразделяется на несколько направлений: болезни обмена веществ и сердечно-сосудистые риски; воспалительные заболевания и иммунология; неврология и болевые синдромы; онкология; редкие заболевания; вакцины.

• У Pfizer хорошо диверсифицированный бизнес. Среди самых известных препаратов Pfizer можно назвать Celebrex, Diflucan, Enbrel, Ibrance, Prevnar и др. Компания на протяжении многих лет занимается разработками в перспективных и социально важных областях медицины, таких, например, как лечение рака.

•Фармацевтический гигант Pfizer в результате массированных распродаж на биржевых площадках, связанных с пандемией коронавируса, растерял весомую часть капитализации, однако эмоциональная реакция рынка наказала акции компании, фундаментальные перспективы которой по большей части остаются в силе.

✔️Видим хороший момент для входа и усреднения сейчас. В период волатильности на рынках с большой долей вероятности компания медицинского сектора будет платить дивиденды на весьма привлекательном уровне около 5%. Читайте дополнительные точки роста компании в нашем посте:

https://t.iss.one/investmetod/30

{kind=link}

⚡️Докупаем Petropavlovsk (#POGR). В компании разгорается конфликт акционеров, на этом фоне бумага падает. Вместе с тем, считаем текущие цены весьма привлекательными, увеличиваем долю в бумаге. Сделка с высоким риском.

#ответы

Через нашего бота @investmetod_bot поступил вопрос:

Что произошло с Boeing? Есть смысл покупать? (#BA).

Отвечаем: Долго ли будет длиться вчерашняя эйфория?–сложно сказать. Споры в команде МЕТОДа длились долго, в итоге решили наблюдать за ситуацией в компании вместо активных действий. Хотя не исключено, что вчерашним подъемом котировок дело не ограничится.

• Главная новость:

Вчера компания начала серию долгое время откладывавшихся испытательных полетов 737 MAX, надеясь получить одобрение на возобновление эксплуатации лайнеров, приостановленной в прошлом году после двух катастроф, и восстановить свою подорванную репутацию. Акции Boeing завершили торги ростом на 14,4% до $194,49. После завершения испытательных полетов FAA должно проанализировать данные тестов и утвердить новые процедуры подготовки пилотов. Если Boeing получит разрешение, компания может возобновить полеты 737 MAX в США до конца года. Главная задача FAA - сертифицировать обновления системы защиты от сваливания, известной как MCAS, - с ее недоработками связывают обе катастрофы 737 MAX, а также выполнить широкий спектр полетных маневров и аварийных процедур, сообщил регулятор. Управление сообщило, что "снимет распоряжение о приостановке полетов только после того, как мы убедимся, что самолет соответствует сертификационным стандартам".

• Считаем покупку от текущих уровней достаточно противоречивой и рискованной затеей. Мы уже имеем в портфеле компанию, тесно связанную с Boeing-Spirit AeroSystems (#SPR). Будем осторожно следить за новостным фоном и искать локальные идеи для вас.

Ваш МЕТОД

Через нашего бота @investmetod_bot поступил вопрос:

Что произошло с Boeing? Есть смысл покупать? (#BA).

Отвечаем: Долго ли будет длиться вчерашняя эйфория?–сложно сказать. Споры в команде МЕТОДа длились долго, в итоге решили наблюдать за ситуацией в компании вместо активных действий. Хотя не исключено, что вчерашним подъемом котировок дело не ограничится.

• Главная новость:

Вчера компания начала серию долгое время откладывавшихся испытательных полетов 737 MAX, надеясь получить одобрение на возобновление эксплуатации лайнеров, приостановленной в прошлом году после двух катастроф, и восстановить свою подорванную репутацию. Акции Boeing завершили торги ростом на 14,4% до $194,49. После завершения испытательных полетов FAA должно проанализировать данные тестов и утвердить новые процедуры подготовки пилотов. Если Boeing получит разрешение, компания может возобновить полеты 737 MAX в США до конца года. Главная задача FAA - сертифицировать обновления системы защиты от сваливания, известной как MCAS, - с ее недоработками связывают обе катастрофы 737 MAX, а также выполнить широкий спектр полетных маневров и аварийных процедур, сообщил регулятор. Управление сообщило, что "снимет распоряжение о приостановке полетов только после того, как мы убедимся, что самолет соответствует сертификационным стандартам".

• Считаем покупку от текущих уровней достаточно противоречивой и рискованной затеей. Мы уже имеем в портфеле компанию, тесно связанную с Boeing-Spirit AeroSystems (#SPR). Будем осторожно следить за новостным фоном и искать локальные идеи для вас.

Ваш МЕТОД

{kind=link}

#аналитика

Все больше тревожных новостей поступает из разных секторов экономики. Мы рады, что настойчиво указывали на защитные инструменты, когда рынок рос и сейчас в плюсе (+5,6% по #FXGD и +4,7% по #CHF). Мы не намерены фиксировать прибыль по данным позициям и держим их дальше. А теперь к новостям:

• Партнеры по цепочке поставок Apple говорят, что объем выпущенных Iphone 5G будет в два раза меньше ожиданий в 30-40 млн штук - 15-20 млн единиц. Это существенно может ударить по прибыли компании - 54% от чистых продаж компании в 2019 составили Iphone.

• Airbus решил сократить 15 тысяч рабочих мест, так как не ожидает восстановления до 2023 года. Решение Airbus с определенным временным лагом может повторить и Boeing.

• И наконец - вторая волна коронавируса набирает силу в наиболее густонаселенных штатах США. А это значит - еще один удар для ритейла и еще один стимул для фармацевтов.

Ваш МЕТОД

Все больше тревожных новостей поступает из разных секторов экономики. Мы рады, что настойчиво указывали на защитные инструменты, когда рынок рос и сейчас в плюсе (+5,6% по #FXGD и +4,7% по #CHF). Мы не намерены фиксировать прибыль по данным позициям и держим их дальше. А теперь к новостям:

• Партнеры по цепочке поставок Apple говорят, что объем выпущенных Iphone 5G будет в два раза меньше ожиданий в 30-40 млн штук - 15-20 млн единиц. Это существенно может ударить по прибыли компании - 54% от чистых продаж компании в 2019 составили Iphone.

• Airbus решил сократить 15 тысяч рабочих мест, так как не ожидает восстановления до 2023 года. Решение Airbus с определенным временным лагом может повторить и Boeing.

• И наконец - вторая волна коронавируса набирает силу в наиболее густонаселенных штатах США. А это значит - еще один удар для ритейла и еще один стимул для фармацевтов.

Ваш МЕТОД

{kind=link}

#три_тезиса

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

1. Перепроданность. Новостной фон для Норникеля - довольно негативный, из-за чего страдают котировки. Однако, опрошенные МЕТОДом эксперты заявили, что у Норникеля достаточно свободных ресурсов, чтобы урегулировать экологические споры. Максимальные потери (как финансовые, так и репутационные), не нанесут существенного вреда бизнесу Норникеля.

2. Эффективность. Норникель имеет крайне низкую себестоимость добычи, и как результат - высокую рентабельность активов (30%). Но компания активно инвестирует в развитие - в 2020 году направит на инвестиции $2,5–2,8 млрд. Недавно, на руднике Северный были введены две системы повышения эффективности добычи. Если системы окажутся рентабельны - они начнут устанавливаться на другие месторождения корпорации.

3. Дивиденды. Судя по текущей информации, Норникель относительно стабильно переживает коронакризис и сжатие спроса на основную продукцию. Кроме того, в Норникеле есть акционер - который больше всего заинтересован в дивидендах - Русал. А это значит, что Норникель выплатит существенные дивиденды.

Ваш МЕТОД

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

1. Перепроданность. Новостной фон для Норникеля - довольно негативный, из-за чего страдают котировки. Однако, опрошенные МЕТОДом эксперты заявили, что у Норникеля достаточно свободных ресурсов, чтобы урегулировать экологические споры. Максимальные потери (как финансовые, так и репутационные), не нанесут существенного вреда бизнесу Норникеля.

2. Эффективность. Норникель имеет крайне низкую себестоимость добычи, и как результат - высокую рентабельность активов (30%). Но компания активно инвестирует в развитие - в 2020 году направит на инвестиции $2,5–2,8 млрд. Недавно, на руднике Северный были введены две системы повышения эффективности добычи. Если системы окажутся рентабельны - они начнут устанавливаться на другие месторождения корпорации.

3. Дивиденды. Судя по текущей информации, Норникель относительно стабильно переживает коронакризис и сжатие спроса на основную продукцию. Кроме того, в Норникеле есть акционер - который больше всего заинтересован в дивидендах - Русал. А это значит, что Норникель выплатит существенные дивиденды.

Ваш МЕТОД

{kind=link}

#три_тезиса

Увеличиваем позицию в Русагро

Тикер: AGRO

Цель: 750 рублей

1. Дешевый долг. Русагро недооценена из-за кажущейся высокой долговой нагрузки. Однако, Русагро имеет доступ к дешевым кредитам, которые повышают рентабельность капитала. В моменте, процентная ставка для Русагро ~5%, но по прогнозам аналитиков МЕТОДа рефинансирование долга сократит ставку до 4,7%.

2. Перспективы развития. Русагро имеет сильные позиции на Дальнем Востоке и после завершения пандемии планирует начать активное расширение на китайском рынке. Китайский рынок активно растет, а цены там на ~20% выше российских.

3. Недооценка. Сейчас Русагро стоит дешевле в 2 раза, чем в 2016 году. При этом, выручка компании выросла на 60%, капитал на 57%, FCF на 125%, а перспективы роста улучшились за счет активных поглощений и повышения эффективности.

Ваш МЕТОД

Увеличиваем позицию в Русагро

Тикер: AGRO

Цель: 750 рублей

1. Дешевый долг. Русагро недооценена из-за кажущейся высокой долговой нагрузки. Однако, Русагро имеет доступ к дешевым кредитам, которые повышают рентабельность капитала. В моменте, процентная ставка для Русагро ~5%, но по прогнозам аналитиков МЕТОДа рефинансирование долга сократит ставку до 4,7%.

2. Перспективы развития. Русагро имеет сильные позиции на Дальнем Востоке и после завершения пандемии планирует начать активное расширение на китайском рынке. Китайский рынок активно растет, а цены там на ~20% выше российских.

3. Недооценка. Сейчас Русагро стоит дешевле в 2 раза, чем в 2016 году. При этом, выручка компании выросла на 60%, капитал на 57%, FCF на 125%, а перспективы роста улучшились за счет активных поглощений и повышения эффективности.

Ваш МЕТОД

{kind=link}

#аналитика

Нашему молодому каналу удалось поговорить с одним экспертом, который работает экономистом по России и СНГ в одном из мейджоров. Вот самое интересное из сказанного:

• По итогам 2020 года будет падение спроса на нефть на 0,1 млн баррелей/сутки (mb/d). Большинство аналитиков ждут восстановления спроса на нефть уже в 2021 году - спрос вырастет на ~2 mb/d. В дальнейшем экономисты прогнозируют замедление темпов роста спроса: до 0,8 mb/d в 2025 году.

• Разумный уровень мировых цен на нефть «между 55 и 60$». При цене выше 60$ - возобновятся инвестиции в сланцевую нефть.

• После пандемии и восстановления, по всем прогнозам +70% от роста спроса на нефть придется на Азию. На этом фоне, российские нефтяники выглядят интересными. Также не стоит забывать, что все основные азиатские экономики зависимы от импорта нефти, что дает более выгодные позиции для переговоров в будущем.

• Больше всех выигрывает нефтехимия. В условиях низких цен на нефть, нефтепереработка получает дополнительную рентабельность. Кроме того, спрос на продукцию нефтеперерабатывающих заводов будет расти 4-5% г/г. Контур рынка будет определять Китай, Россия и Ближний Восток (возможно постепенное вытеснение Китая Индией).

Ваш МЕТОД

Нашему молодому каналу удалось поговорить с одним экспертом, который работает экономистом по России и СНГ в одном из мейджоров. Вот самое интересное из сказанного:

• По итогам 2020 года будет падение спроса на нефть на 0,1 млн баррелей/сутки (mb/d). Большинство аналитиков ждут восстановления спроса на нефть уже в 2021 году - спрос вырастет на ~2 mb/d. В дальнейшем экономисты прогнозируют замедление темпов роста спроса: до 0,8 mb/d в 2025 году.

• Разумный уровень мировых цен на нефть «между 55 и 60$». При цене выше 60$ - возобновятся инвестиции в сланцевую нефть.

• После пандемии и восстановления, по всем прогнозам +70% от роста спроса на нефть придется на Азию. На этом фоне, российские нефтяники выглядят интересными. Также не стоит забывать, что все основные азиатские экономики зависимы от импорта нефти, что дает более выгодные позиции для переговоров в будущем.

• Больше всех выигрывает нефтехимия. В условиях низких цен на нефть, нефтепереработка получает дополнительную рентабельность. Кроме того, спрос на продукцию нефтеперерабатывающих заводов будет расти 4-5% г/г. Контур рынка будет определять Китай, Россия и Ближний Восток (возможно постепенное вытеснение Китая Индией).

Ваш МЕТОД

{kind=link}

#три_тезиса

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое тестирование должно начаться в июле. Обычно, 3 фаза исследований длится несколько лет. Однако учитывая напряженную ситуацию с коронавирусом, 3 фаза скорее всего будет сокращена до минимального срока. Менеджмент надеется на запуск в третьем квартале, заключая соглашение на упаковку 100 млн доз вакцины.

2. Онкология. Кроме вакцины против коронавируса, Moderna также добилась значительных успехов в борьбе с раком. Препарат PCV - уже на 2 фазе, KRAS - на 1 фазе. Разработки Moderna в этой области принесут существенную прибыль акционерам и ускорить рост выручки до 70% г/г.

3. Крепкий баланс. Особой чертой биотеха является то, что даже пройдя все фазы и выпустив продукт, компания может стать банкротом. Однако Moderna намного крепче своих конкурентов. На данный момент у Moderna накопилось 1,2 млрд $ кэша. Кроме того, у компании практически отсутствует долг.

Ваш МЕТОД

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое тестирование должно начаться в июле. Обычно, 3 фаза исследований длится несколько лет. Однако учитывая напряженную ситуацию с коронавирусом, 3 фаза скорее всего будет сокращена до минимального срока. Менеджмент надеется на запуск в третьем квартале, заключая соглашение на упаковку 100 млн доз вакцины.

2. Онкология. Кроме вакцины против коронавируса, Moderna также добилась значительных успехов в борьбе с раком. Препарат PCV - уже на 2 фазе, KRAS - на 1 фазе. Разработки Moderna в этой области принесут существенную прибыль акционерам и ускорить рост выручки до 70% г/г.

3. Крепкий баланс. Особой чертой биотеха является то, что даже пройдя все фазы и выпустив продукт, компания может стать банкротом. Однако Moderna намного крепче своих конкурентов. На данный момент у Moderna накопилось 1,2 млрд $ кэша. Кроме того, у компании практически отсутствует долг.

Ваш МЕТОД

{kind=link}

#три_тезиса

Сургутнефтегаз ап

Тикер: #SNGSP

Цель: 45 рублей

1. Укрепление доллара. На балансе Сургутнефтегаза - $52 млрд. При текущих ценах на доллар прибыль от валютной переоценки позволит выплатить около 6,7 рублей на преф (18,6%). Однако, если доллар будет дороже 80 рублей, дивиденд на преф может превысить 10 рублей (27,7%).

2. Нефтяной бизнес. Учитывая текущие цены на нефть, сокращение добычи и региональный дисконт стоимость нефтяного бизнеса, по оценке аналитиков МЕТОДа - от $24 до 26 млрд. В это время, капитализация всего Сургутнефтегаза - $23,2 млрд.

3. Распределение средств. Менеджмент Сургутнефтегаза в данный момент обсуждает ряд потенциальных проектов для вложения части накопленных средств. Среди обсуждаемых проектов, по информации МЕТОДа : развитие газохимии совместно с иностранными инвесторами, выход на рынок СПГ и расширение нефтепереработки. Тем самым, компания повысит свою рентабельность и стабильность показателей.

Ваш МЕТОД

Сургутнефтегаз ап

Тикер: #SNGSP

Цель: 45 рублей

1. Укрепление доллара. На балансе Сургутнефтегаза - $52 млрд. При текущих ценах на доллар прибыль от валютной переоценки позволит выплатить около 6,7 рублей на преф (18,6%). Однако, если доллар будет дороже 80 рублей, дивиденд на преф может превысить 10 рублей (27,7%).

2. Нефтяной бизнес. Учитывая текущие цены на нефть, сокращение добычи и региональный дисконт стоимость нефтяного бизнеса, по оценке аналитиков МЕТОДа - от $24 до 26 млрд. В это время, капитализация всего Сургутнефтегаза - $23,2 млрд.

3. Распределение средств. Менеджмент Сургутнефтегаза в данный момент обсуждает ряд потенциальных проектов для вложения части накопленных средств. Среди обсуждаемых проектов, по информации МЕТОДа : развитие газохимии совместно с иностранными инвесторами, выход на рынок СПГ и расширение нефтепереработки. Тем самым, компания повысит свою рентабельность и стабильность показателей.

Ваш МЕТОД

{kind=link}

#три_тезиса

ТГК-1

Тикер: #TGKA

Цель: 0,014 рублей

1. Закрытие дивидендного гэпа. Исторически, акции ТГК-1 быстро закрывали гэп. Прогнозы источников МЕТОДа показывают, что текущий дивидендный гэп будет закрыт за 7 торговых сессий.

2. Потенциал роста. За 2019 ТГК-1 выплатила дивидендами 4 из 8 млрд рублей прибыли. В 2020 году прибыль у компании вырастет на 15%, а payout останется стабильным. А значит на дивиденды пойдут уже 4,6 млрд рублей.

3. Fortum. Основной акционер ТГК-1 - Газпром энергохолдинг - готов избавиться от своей доли в ТГК-1 (51,8%) за хорошую цену, которую может предложить Fortum. Fortum уже купил немецкую Uniper (и вместе с ней Юнипро) и заинтересован в развитии российских активов. Вероятный выкуп доли ГЭХа в ТГК-1 может существенно поднять цену акций ТГК-1.

Ваш МЕТОД

ТГК-1

Тикер: #TGKA

Цель: 0,014 рублей

1. Закрытие дивидендного гэпа. Исторически, акции ТГК-1 быстро закрывали гэп. Прогнозы источников МЕТОДа показывают, что текущий дивидендный гэп будет закрыт за 7 торговых сессий.

2. Потенциал роста. За 2019 ТГК-1 выплатила дивидендами 4 из 8 млрд рублей прибыли. В 2020 году прибыль у компании вырастет на 15%, а payout останется стабильным. А значит на дивиденды пойдут уже 4,6 млрд рублей.

3. Fortum. Основной акционер ТГК-1 - Газпром энергохолдинг - готов избавиться от своей доли в ТГК-1 (51,8%) за хорошую цену, которую может предложить Fortum. Fortum уже купил немецкую Uniper (и вместе с ней Юнипро) и заинтересован в развитии российских активов. Вероятный выкуп доли ГЭХа в ТГК-1 может существенно поднять цену акций ТГК-1.

Ваш МЕТОД

{kind=link}

#три_тезиса

Шортим Газпром

Тикер: #GAZP

Цель: 175 рублей

1. Падение выручки. Как мы писали 26 июня:

Из-за коронавируса «Газпром» ожидает сокращения экспорта газа на 16,4%, до 166 млрд куб. м, а средняя его цена может упасть еще сильнее — на 37%, до $133 за 1 тыс. куб. м. В итоге экспортная выручка компании может упасть вдвое...

Теперь это отражено и в новостях:

Доходы "Газпрома" от экспорта трубопроводного газа за первые пять месяцев текущего года снизились на 52,6% по сравнению с аналогичным периодом 2019 года.

Мы ждем дальнейшего падения показателей Газпрома и плохого отчета за первое полугодие.

2. Цены на газ. Фьючерсы на природный газ поднялись с минимумов, но все еще на крайне низких уровнях (-15% с начала года). Однако, фонды, торгующие commodities, в рамках своих макростратегий начинают фиксировать прибыль - а значит возможен новый обвал цен на природный газ, что в текущих условиях негативно для Газпрома.

3. Вторая волна. Локальные вспышки коронавируса в Европе, США и Китая могут стать неожиданным шоком для спроса и цен на природный газ. А значит, проблемы Газпрома с экспортом усугубятся.

Ваш МЕТОД

Шортим Газпром

Тикер: #GAZP

Цель: 175 рублей

1. Падение выручки. Как мы писали 26 июня:

Из-за коронавируса «Газпром» ожидает сокращения экспорта газа на 16,4%, до 166 млрд куб. м, а средняя его цена может упасть еще сильнее — на 37%, до $133 за 1 тыс. куб. м. В итоге экспортная выручка компании может упасть вдвое...

Теперь это отражено и в новостях:

Доходы "Газпрома" от экспорта трубопроводного газа за первые пять месяцев текущего года снизились на 52,6% по сравнению с аналогичным периодом 2019 года.

Мы ждем дальнейшего падения показателей Газпрома и плохого отчета за первое полугодие.

2. Цены на газ. Фьючерсы на природный газ поднялись с минимумов, но все еще на крайне низких уровнях (-15% с начала года). Однако, фонды, торгующие commodities, в рамках своих макростратегий начинают фиксировать прибыль - а значит возможен новый обвал цен на природный газ, что в текущих условиях негативно для Газпрома.

3. Вторая волна. Локальные вспышки коронавируса в Европе, США и Китая могут стать неожиданным шоком для спроса и цен на природный газ. А значит, проблемы Газпрома с экспортом усугубятся.

Ваш МЕТОД

{kind=link}

#три_тезиса

Merck

Тикер: #MRK

Цель: $90

1. Рост бизнеса. Бизнес Merck активно рос в прошлом и будет расти в будущем. Так у компании имеется перспективная вакцина против COVID-19 (именно её наряду с вакциной от Pfizer и Moderna) называют потенциальным победителем в "гонке вакцин". Кроме того у компании имеется препарат KEYTRUDA, который согласно исследованиям, эффективен при лечении рака на второй и более тяжелых стадиях. Аналитики МЕТОДа ожидают EPS на акцию в районе $4,5 (против $3,9 текущих).

2. Дивиденды. За счет роста прибыли и payout'a будут расти дивидендные выплаты Merck. Если EPS составит $4,5, а payout - 60%, то дивидендная доходность к текущей цене будет равна 3,3%, что довольно прилично для американской компании.

3. Действия инвесторов. В Merck крупными пакетами акций владеют такие крупные фонды, как Arrowstreet Capital ( $896 млн в Merck из более чем $35,5 млрд), Fisher Asset Management ( $685 млн из $80,6 млрд). В этот же момент в акции - большое число шортистов, что оказывает давление на цену.

Выход на рынок одного из крупных держателей акций Merck с целью прикупить еще может привести к выходу продавцов из игры. Исторически, именно это всегда и случалось - сначала большой объем, потом падение числа открытых коротких позиций и рост цены Merck.

Ваш МЕТОД

Merck

Тикер: #MRK

Цель: $90

1. Рост бизнеса. Бизнес Merck активно рос в прошлом и будет расти в будущем. Так у компании имеется перспективная вакцина против COVID-19 (именно её наряду с вакциной от Pfizer и Moderna) называют потенциальным победителем в "гонке вакцин". Кроме того у компании имеется препарат KEYTRUDA, который согласно исследованиям, эффективен при лечении рака на второй и более тяжелых стадиях. Аналитики МЕТОДа ожидают EPS на акцию в районе $4,5 (против $3,9 текущих).

2. Дивиденды. За счет роста прибыли и payout'a будут расти дивидендные выплаты Merck. Если EPS составит $4,5, а payout - 60%, то дивидендная доходность к текущей цене будет равна 3,3%, что довольно прилично для американской компании.

3. Действия инвесторов. В Merck крупными пакетами акций владеют такие крупные фонды, как Arrowstreet Capital ( $896 млн в Merck из более чем $35,5 млрд), Fisher Asset Management ( $685 млн из $80,6 млрд). В этот же момент в акции - большое число шортистов, что оказывает давление на цену.

Выход на рынок одного из крупных держателей акций Merck с целью прикупить еще может привести к выходу продавцов из игры. Исторически, именно это всегда и случалось - сначала большой объем, потом падение числа открытых коротких позиций и рост цены Merck.

Ваш МЕТОД

{kind=link}

#три_тезиса

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

Когда МЕТОД писал про Норникель в прошлый раз, размер штрафа еще не был известен. Акции быстро восстановились, текущая прибыль по позиции +1,4%.

1. Ситуация в ЮАР. ЮАР добывает около 75% всей платины и 38% палладия. Вспышка коронавируса, растущее число заболевших (больше 10к за последний день, при населении в 58 млн человек) и высокая вероятность ввода строгого карантина могут существенно поднять цены на эти металлы.

Продажи палладия составили 39% от выручки Норникеля за 2019 год, платина - еще 5% выручки. Рост цены на оба металла приведет к росту котировок Норникеля.

2. Дивиденд. Дивполитика Норникеля предполагает выплату 60% от EBITDA, если Net Debt/EBITDA<1,8. Если Норникель займет всю сумму штрафа, то Net Debt/EBITDA составит ~1,11, а значит все в рамках дивполитики.

3. Штраф может быть меньше. Сейчас размер штрафа Норникеля - 147,7 млрд рублей. Норникель оспаривает методику расчета и не согласен с размером штрафа. Учитывая возможности лобби металлургов влиять на решения властей, аналитики МЕТОДа оценивают итог судебных разбирательств, как положительный для Норникеля (размер выплаты может быть снижен более чем в 2 раза).

Ваш МЕТОД

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

Когда МЕТОД писал про Норникель в прошлый раз, размер штрафа еще не был известен. Акции быстро восстановились, текущая прибыль по позиции +1,4%.

1. Ситуация в ЮАР. ЮАР добывает около 75% всей платины и 38% палладия. Вспышка коронавируса, растущее число заболевших (больше 10к за последний день, при населении в 58 млн человек) и высокая вероятность ввода строгого карантина могут существенно поднять цены на эти металлы.

Продажи палладия составили 39% от выручки Норникеля за 2019 год, платина - еще 5% выручки. Рост цены на оба металла приведет к росту котировок Норникеля.

2. Дивиденд. Дивполитика Норникеля предполагает выплату 60% от EBITDA, если Net Debt/EBITDA<1,8. Если Норникель займет всю сумму штрафа, то Net Debt/EBITDA составит ~1,11, а значит все в рамках дивполитики.

3. Штраф может быть меньше. Сейчас размер штрафа Норникеля - 147,7 млрд рублей. Норникель оспаривает методику расчета и не согласен с размером штрафа. Учитывая возможности лобби металлургов влиять на решения властей, аналитики МЕТОДа оценивают итог судебных разбирательств, как положительный для Норникеля (размер выплаты может быть снижен более чем в 2 раза).

Ваш МЕТОД

{kind=link}

#три_тезиса

Micron Technology

Тикер:#MU

Цель: $60

1. Хороший отчет. Micron успешно отчиталась по итогам 3кв - выше прогнозов аналитиков и смогла переломить негативную тенденцию. Теперь менеджмент объявил хороший прогноз на 4 квартал - ждет роста выручки на 20% и EPS (скор.) почти в 2 раза.

2. Рост рынка. Продажи полупроводников в мае выросли на 5,8% г/г- этот бизнес только выигрывает от пандемии, поэтому потенциальная вторая волна скорее способствует спросу на продукцию Micron. Производители также выигрывают и от оживления и восстановления спроса на смартфоны. А после пандемии, в 2021 году мировой рынок полупроводников вырастет по прогнозам еще на 6,2%.

3. Крепкий баланс. Текущий долг у Micron - $6,3 млрд и легко покрывается имеющимися на балансе денежными средствами (более $8,6 млрд, учитывая эквиваленты). Это придает Micron дополнительную устойчивость во время кризиса.

Ваш МЕТОД

Micron Technology

Тикер:#MU

Цель: $60

1. Хороший отчет. Micron успешно отчиталась по итогам 3кв - выше прогнозов аналитиков и смогла переломить негативную тенденцию. Теперь менеджмент объявил хороший прогноз на 4 квартал - ждет роста выручки на 20% и EPS (скор.) почти в 2 раза.

2. Рост рынка. Продажи полупроводников в мае выросли на 5,8% г/г- этот бизнес только выигрывает от пандемии, поэтому потенциальная вторая волна скорее способствует спросу на продукцию Micron. Производители также выигрывают и от оживления и восстановления спроса на смартфоны. А после пандемии, в 2021 году мировой рынок полупроводников вырастет по прогнозам еще на 6,2%.

3. Крепкий баланс. Текущий долг у Micron - $6,3 млрд и легко покрывается имеющимися на балансе денежными средствами (более $8,6 млрд, учитывая эквиваленты). Это придает Micron дополнительную устойчивость во время кризиса.

Ваш МЕТОД

{kind=link}

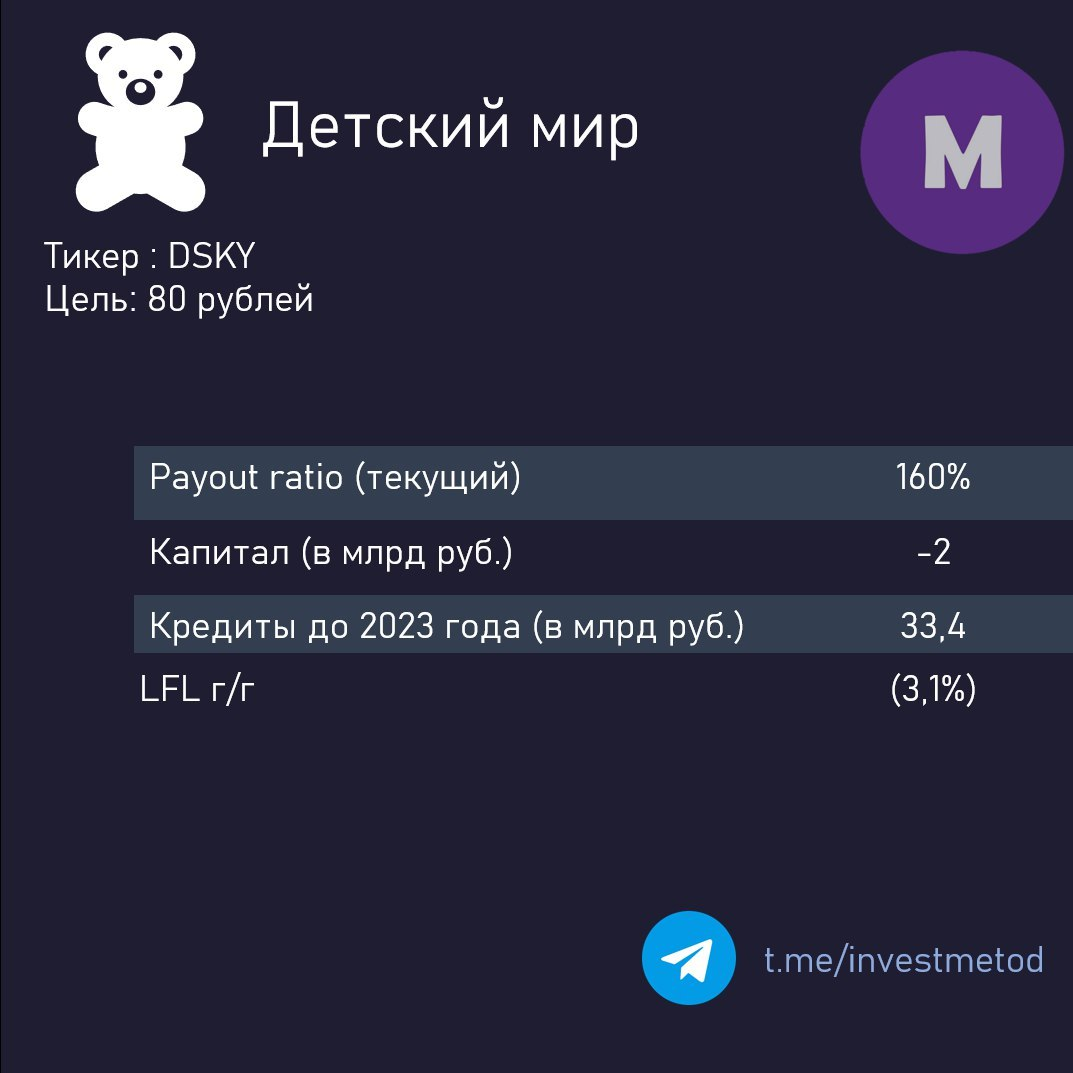

#три_тезиса

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

{kind=link}