#inside #LSRG

ЛСР: программа обратного выкупа акций

У нас на следующую неделю запланирован звонок с ЛСР по поводу buy-back программы. Как появятся детали - сообщим дополнительно.

А пока просто напомним, что ранее менеджмент компании принял решение сократить дивиденды с 78 руб. до 30 руб. на акцию , но взамен объявил о планах запуска обратного выкупа на сумму до 5 млрд руб . На этих новостях акции тогда сильно обвалились.

Кроме ЛСР сейчас свой сток байбечит с рынка еще Эталон (400 млн грином или 10% акций) . Фактически, там программа объявлена, но пока не реализуется.

ЛСР: программа обратного выкупа акций

У нас на следующую неделю запланирован звонок с ЛСР по поводу buy-back программы. Как появятся детали - сообщим дополнительно.

А пока просто напомним, что ранее менеджмент компании принял решение сократить дивиденды с 78 руб. до 30 руб. на акцию , но взамен объявил о планах запуска обратного выкупа на сумму до 5 млрд руб . На этих новостях акции тогда сильно обвалились.

Кроме ЛСР сейчас свой сток байбечит с рынка еще Эталон (400 млн грином или 10% акций) . Фактически, там программа объявлена, но пока не реализуется.

#LSRG #аналитика

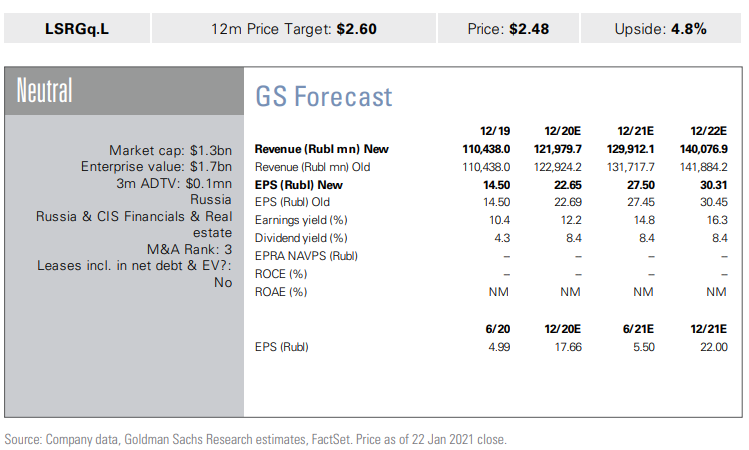

Продолжаем разбор операционных результатов за четвертый квартал и следующая на очереди ЛСР. Ключевые показатели группы:

Операционные результаты: продажи по новым контрактам (NCS) в рублевом выражении выросли всего на 5% г/г, до 28 млрд руб. Рост цен (+31% г/г) был частично нивелирован снижением объемов квадратных метров на (-11% г/г) из-за спада в Москве. По итогам всего 2020 финансового года NCS вырос на 12% г/г в рублевом выражении, до 95 млрд руб., а доля ипотеки в продажах достигла 64% против 47% годом ранее.

Распределение по регионам: в Питере рост замедлился до 6% г/г в рублевом выражении, в Москве — рост всего на 4% г/г. Кроме того, ЛСР сообщила о росте NCS на 9% г/г в Уральском регионе при росте продаж на 12% г/г.

Прогнозы: с учетом новых операционных данных и рыночных тенденций Goldman Sachs снижает свой прогноз по выручке в 2020–2022 годах на 1%. Одновременно с этим инвестбанкиры повысили целевую цену на 12 месяцев с $2,5 до $2,6, основываясь на неизменном мультипликаторе EV/EBITDA 5x на 2021 г. Рейтинг по акциям компании также без изменений — «Нейтральный». Полный прогноз от банка оставлю внизу.

Возможности: помимо этого, в Голдман отмечают, что ЛРС может стать бенефициаром повышения цен на жилье или снижение стоимости земли, а также более высокого, чем ожидалось, FCF и дивидендов.

Риски: и напротив, в минус компании могут сыграть такие факторы, как снижение спроса и цен на жилую недвижимость, более высокие, чем ожидалось, инвестиции в новые проекты, сокращение FCF и дивидендов.

Продолжаем разбор операционных результатов за четвертый квартал и следующая на очереди ЛСР. Ключевые показатели группы:

Операционные результаты: продажи по новым контрактам (NCS) в рублевом выражении выросли всего на 5% г/г, до 28 млрд руб. Рост цен (+31% г/г) был частично нивелирован снижением объемов квадратных метров на (-11% г/г) из-за спада в Москве. По итогам всего 2020 финансового года NCS вырос на 12% г/г в рублевом выражении, до 95 млрд руб., а доля ипотеки в продажах достигла 64% против 47% годом ранее.

Распределение по регионам: в Питере рост замедлился до 6% г/г в рублевом выражении, в Москве — рост всего на 4% г/г. Кроме того, ЛСР сообщила о росте NCS на 9% г/г в Уральском регионе при росте продаж на 12% г/г.

Прогнозы: с учетом новых операционных данных и рыночных тенденций Goldman Sachs снижает свой прогноз по выручке в 2020–2022 годах на 1%. Одновременно с этим инвестбанкиры повысили целевую цену на 12 месяцев с $2,5 до $2,6, основываясь на неизменном мультипликаторе EV/EBITDA 5x на 2021 г. Рейтинг по акциям компании также без изменений — «Нейтральный». Полный прогноз от банка оставлю внизу.

Возможности: помимо этого, в Голдман отмечают, что ЛРС может стать бенефициаром повышения цен на жилье или снижение стоимости земли, а также более высокого, чем ожидалось, FCF и дивидендов.

Риски: и напротив, в минус компании могут сыграть такие факторы, как снижение спроса и цен на жилую недвижимость, более высокие, чем ожидалось, инвестиции в новые проекты, сокращение FCF и дивидендов.

{kind=link}

#inside #ETLN #PIKK #LSRG

Акции российских застройщиков выросли на 50-70% с минимумов марта 2020 года (в долларовом выражении по сравнению с индексом Мосбиржи на 100% за тот же период). Драйвером роста стали сильные финансовые показатели в 2020 году за счет доступности ипотеки. Банкиры из JPMorgan считают, что отрасль еще не до конца реализовала свой потенциал, несмотря на то, что ЦБ начал повышать процентную ставку.

Средняя ставка по ипотеке в 2021 году находится на рекордно низком уровне, что делает жилье доступным и создает благоприятные условия для застройщиков, особенно тех, которые имеют достаточный земельный банк и эффективные ИТ-платформы.

В этих условиях ПИК является фаворитом для банкиров с учетом его превосходных перспектив роста, поддерживаемых устойчивой рентабельностью, сильной ИТ-инфраструктурой и многообещающими непрофильными вертикалями.

Банкиры подтверждают рейтинг OW по ПИКу и повышают price-target на конец 2021 года до 1340 рублей за бумагу (с 600 рублей). По «Эталону» сохраняется нейтральный рейтинг (РТ — $2,0/GDR). По LSR— снижен до UW (PT — $2,3GDR).

Акции российских застройщиков выросли на 50-70% с минимумов марта 2020 года (в долларовом выражении по сравнению с индексом Мосбиржи на 100% за тот же период). Драйвером роста стали сильные финансовые показатели в 2020 году за счет доступности ипотеки. Банкиры из JPMorgan считают, что отрасль еще не до конца реализовала свой потенциал, несмотря на то, что ЦБ начал повышать процентную ставку.

Средняя ставка по ипотеке в 2021 году находится на рекордно низком уровне, что делает жилье доступным и создает благоприятные условия для застройщиков, особенно тех, которые имеют достаточный земельный банк и эффективные ИТ-платформы.

В этих условиях ПИК является фаворитом для банкиров с учетом его превосходных перспектив роста, поддерживаемых устойчивой рентабельностью, сильной ИТ-инфраструктурой и многообещающими непрофильными вертикалями.

Банкиры подтверждают рейтинг OW по ПИКу и повышают price-target на конец 2021 года до 1340 рублей за бумагу (с 600 рублей). По «Эталону» сохраняется нейтральный рейтинг (РТ — $2,0/GDR). По LSR— снижен до UW (PT — $2,3GDR).

{kind=link}

#LSRG #на_рынке_говорят

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

#LSRG #SMLT #FIVE #market_update

Кандидаты на шорт. Среднесрочный потенциал падения до 10%

В этом обзоре разберем техническую картину по бумагам трех российских компаний. Среднесрочные цели падения безопасны на дневном и недельном графике.

Три игрока на шорт

ЛСР

Фундаментальная причина. Давление со стороны ипотечных ставок может отразиться уже в отчетности за IV квартал.

Техническая картина. На недельном графике сформирована структура на падение. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 1,1. И это при условии короткого стоп-ордера.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 634–640.

ГК Самолет

Фундаментальная причина. Давление со стороны ипотечных ставок и снижение спроса.

Техническая картина. Недельная структура указывает на безопасные среднесрочные цели падения в области 3805–3765. Ситуация схожа с ЛСР. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 0,9.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 3922–3929.

X5 Group

Техническая картина. Недельный график указывает на цели 1910–1855. На прошлой неделе цена сломала минимум первой волны, спустившись к уровню 2080,5. Это дает перевес в отношении сценария падения.

Соотношение риска и прибыли — 1 к 1,13. Оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае пробоя вниз отметки 2002,5.

Кандидаты на шорт. Среднесрочный потенциал падения до 10%

В этом обзоре разберем техническую картину по бумагам трех российских компаний. Среднесрочные цели падения безопасны на дневном и недельном графике.

Три игрока на шорт

ЛСР

Фундаментальная причина. Давление со стороны ипотечных ставок может отразиться уже в отчетности за IV квартал.

Техническая картина. На недельном графике сформирована структура на падение. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 1,1. И это при условии короткого стоп-ордера.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 634–640.

ГК Самолет

Фундаментальная причина. Давление со стороны ипотечных ставок и снижение спроса.

Техническая картина. Недельная структура указывает на безопасные среднесрочные цели падения в области 3805–3765. Ситуация схожа с ЛСР. Текущие цены уже менее интересны для набора коротких позиций из-за низкого соотношения риска и прибыли — 1 к 0,9.

Более оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае отскока в сторону 3922–3929.

X5 Group

Техническая картина. Недельный график указывает на цели 1910–1855. На прошлой неделе цена сломала минимум первой волны, спустившись к уровню 2080,5. Это дает перевес в отношении сценария падения.

Соотношение риска и прибыли — 1 к 1,13. Оптимально войти на 50% от одной средней сделки и увеличить до полноценного объема в случае пробоя вниз отметки 2002,5.

#LSRG #BANE #market_update

Топ-10 перекупленных бумаг. Какие подходят для шорта

Индекс МосБиржи в очередной раз приблизился к прочному уровню сопротивления, расположенному в районе 3280—3300 пунктов. На подступах к указанному диапазону российский рынок акций замедлил свое двухмесячное восходящее движение и нельзя исключать развития новой волны снижения.

Реализацией такого сценария трейдеры могут воспользоваться, зарабатывая на шортах. Однако сильные бумаги могут существенно не дешеветь даже во время общего падения рынка. С учетом этого фактора имеет смысл с целью открытия коротких позиций приглядываться к излишне перекупленным акциям.

Топ-10 перекупленных

Одним из простых способов отбора перекупленных в моменте бумаг является выборка акций с высоким значением индекса относительной силы. Этот показатель рассчитывается с помощью соответствующего индикатора RSI. Лидирующие в этом отношении бумаги представлены в таблице по состоянию на 15 февраля 2024 г.

Попытка шортить акции с самым высоким значением RSI является слишком упрощенным подходом. Не все бумаги доступны для открытия коротких позиций, а, например, по Транснефти-ап торги пока приостановлены. Но самое главное, в ряде бумаг сохраняются фундаментальные или технические предпосылки для продолжения роста.

Из приведенного десятка акций сейчас для открытия коротких позиций более всего подходят бумаги ЛСР и Башнефть-ао.

ЛСР

На дневном графике акций ЛСР хорошо заметно, что после спада значения RSI ниже 80 пунктов в них начался затяжной коррекционный спад. В последние дни уровень индикатора вновь приближается к 80 пунктам. Вполне вероятно, что среднесрочный восходящий тренд начнет разворачиваться вниз в районе 840—880 руб.

В таком случае ближайшими целями падения выступят уровни 780 руб., 730 руб. Стоп ордер разумно ставить в районе 891 руб. Исходить стоит из того, что подъем к указанному уровню будет означать отмену или перенос на более поздний срок сценария разгрузки накопившейся перекупленности.

Башнефть-ао

Обыкновенные акции Башнефти также уходят в состояние коррекционного спада после отступления значения индекса RSI от уровня 80 пунктов. Надо отметить, что активные распродажи в них истощаются в течение нескольких дней. Поэтому не стоит затягивать с фиксацией коротких позиций в этих бумагах.

Потенциальный разворот в обыкновенных акциях Башнефти может сформироваться в районе 2900-3000 руб. Техническими целями падения в таком случае выступят уровни 2600, 2480 руб. Стоп-ордер разумно ставить в районе 3055 руб.

Топ-10 перекупленных бумаг. Какие подходят для шорта

Индекс МосБиржи в очередной раз приблизился к прочному уровню сопротивления, расположенному в районе 3280—3300 пунктов. На подступах к указанному диапазону российский рынок акций замедлил свое двухмесячное восходящее движение и нельзя исключать развития новой волны снижения.

Реализацией такого сценария трейдеры могут воспользоваться, зарабатывая на шортах. Однако сильные бумаги могут существенно не дешеветь даже во время общего падения рынка. С учетом этого фактора имеет смысл с целью открытия коротких позиций приглядываться к излишне перекупленным акциям.

Топ-10 перекупленных

Одним из простых способов отбора перекупленных в моменте бумаг является выборка акций с высоким значением индекса относительной силы. Этот показатель рассчитывается с помощью соответствующего индикатора RSI. Лидирующие в этом отношении бумаги представлены в таблице по состоянию на 15 февраля 2024 г.

Попытка шортить акции с самым высоким значением RSI является слишком упрощенным подходом. Не все бумаги доступны для открытия коротких позиций, а, например, по Транснефти-ап торги пока приостановлены. Но самое главное, в ряде бумаг сохраняются фундаментальные или технические предпосылки для продолжения роста.

Из приведенного десятка акций сейчас для открытия коротких позиций более всего подходят бумаги ЛСР и Башнефть-ао.

ЛСР

На дневном графике акций ЛСР хорошо заметно, что после спада значения RSI ниже 80 пунктов в них начался затяжной коррекционный спад. В последние дни уровень индикатора вновь приближается к 80 пунктам. Вполне вероятно, что среднесрочный восходящий тренд начнет разворачиваться вниз в районе 840—880 руб.

В таком случае ближайшими целями падения выступят уровни 780 руб., 730 руб. Стоп ордер разумно ставить в районе 891 руб. Исходить стоит из того, что подъем к указанному уровню будет означать отмену или перенос на более поздний срок сценария разгрузки накопившейся перекупленности.

Башнефть-ао

Обыкновенные акции Башнефти также уходят в состояние коррекционного спада после отступления значения индекса RSI от уровня 80 пунктов. Надо отметить, что активные распродажи в них истощаются в течение нескольких дней. Поэтому не стоит затягивать с фиксацией коротких позиций в этих бумагах.

Потенциальный разворот в обыкновенных акциях Башнефти может сформироваться в районе 2900-3000 руб. Техническими целями падения в таком случае выступят уровни 2600, 2480 руб. Стоп-ордер разумно ставить в районе 3055 руб.

{kind=link}

#LSRG #market_update

ЛСР объявила дивиденды за 2023. Акции падают

Что произошло

100 руб. на одну акцию рекомендовал выплатить совет директоров ЛСР в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 2 мая 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 30 апреля.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 17 апреля.

Что это значит

Дивидендная доходность акций ЛСР по текущей цене в 940 руб. составляет 10,6%.

Акции ЛСР отреагировали на рекомендации СД резким снижением. Бумаги теряют более 8%.

ЛСР объявила дивиденды за 2023. Акции падают

Что произошло

100 руб. на одну акцию рекомендовал выплатить совет директоров ЛСР в качестве дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 2 мая 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 30 апреля.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 17 апреля.

Что это значит

Дивидендная доходность акций ЛСР по текущей цене в 940 руб. составляет 10,6%.

Акции ЛСР отреагировали на рекомендации СД резким снижением. Бумаги теряют более 8%.

#LSRG #POSI #RTKM #market_update

3 акции, которые могут упасть в ближайшее время

Разберем, какие российские бумаги больше других предрасположены к снижению.

ЛСР

•Бумага показывают крайне слабую динамику после выплаты дивидендов. Вчера был пробит важный уровень поддержки, который не смог остановить падение.

•Компания специализируется на нишевом ценовом сегменте, который является наиболее чувствительным к высоким процентным ставкам.

•Спрос на льготные ипотеки, которые ранее двигали цену вверх, в прошлом квартале снизился на более чем 30%. 1 июля 2024 г. срок действия программы льготной ипотеки под 8% подойдет к концу.

•Взгляд аналитиков на бумагу «Негативный», целевой уровень на горизонте 12 месяцев — 800 руб. / -17%

Группа Позитив

•В IV квартале компания планирует провести допэмиссию акций на 7,9%, что существенно при free-float в 13%.

•23 мая — последний день торгов акций с дивидендами. В рамках текущего дивидендного сезона прослеживается тенденция к снижению котировок после дивидендного гэпа. Из 8 закрытых реестров котировки 5 компаний после гэпа снизились, 2 компании растут и 1 в нуле.

•На графике видна продолжительная и явно выраженная дивергенция по индикатору RSI.

•Взгляд аналитиков на бумагу «Негативный», целевой уровень на горизонте 12 месяцев — 2400 руб. / -22,6%.

Ростелеком-ао

•Ростелеком решил отказаться от Oracle и разработать собственную биллинговую систему, что сопряжено с определенными инфраструктурными рисками, а также может привести к дополнительным финансовым издержкам.

•Вчера СД Ростелекома рекомендовал выплатить дивиденды в размере 6,06 руб. на каждую обычную и привилегированную акцию, при этом цена «префов» приблизительно на 20% ниже «обычки», что делает их несколько привлекательнее в преддверии дивидендных выплат.

•Котировки приближаются к важному уровню сопротивления — трехлетнему максимуму вблизи 111,9 руб. Потенциал к росту ограничен.

•Взгляд аналитиков на бумагу «Нейтральный», целевой уровень на горизонте 12 месяцев — 110 руб. / +4,4%

3 акции, которые могут упасть в ближайшее время

Разберем, какие российские бумаги больше других предрасположены к снижению.

ЛСР

•Бумага показывают крайне слабую динамику после выплаты дивидендов. Вчера был пробит важный уровень поддержки, который не смог остановить падение.

•Компания специализируется на нишевом ценовом сегменте, который является наиболее чувствительным к высоким процентным ставкам.

•Спрос на льготные ипотеки, которые ранее двигали цену вверх, в прошлом квартале снизился на более чем 30%. 1 июля 2024 г. срок действия программы льготной ипотеки под 8% подойдет к концу.

•Взгляд аналитиков на бумагу «Негативный», целевой уровень на горизонте 12 месяцев — 800 руб. / -17%

Группа Позитив

•В IV квартале компания планирует провести допэмиссию акций на 7,9%, что существенно при free-float в 13%.

•23 мая — последний день торгов акций с дивидендами. В рамках текущего дивидендного сезона прослеживается тенденция к снижению котировок после дивидендного гэпа. Из 8 закрытых реестров котировки 5 компаний после гэпа снизились, 2 компании растут и 1 в нуле.

•На графике видна продолжительная и явно выраженная дивергенция по индикатору RSI.

•Взгляд аналитиков на бумагу «Негативный», целевой уровень на горизонте 12 месяцев — 2400 руб. / -22,6%.

Ростелеком-ао

•Ростелеком решил отказаться от Oracle и разработать собственную биллинговую систему, что сопряжено с определенными инфраструктурными рисками, а также может привести к дополнительным финансовым издержкам.

•Вчера СД Ростелекома рекомендовал выплатить дивиденды в размере 6,06 руб. на каждую обычную и привилегированную акцию, при этом цена «префов» приблизительно на 20% ниже «обычки», что делает их несколько привлекательнее в преддверии дивидендных выплат.

•Котировки приближаются к важному уровню сопротивления — трехлетнему максимуму вблизи 111,9 руб. Потенциал к росту ограничен.

•Взгляд аналитиков на бумагу «Нейтральный», целевой уровень на горизонте 12 месяцев — 110 руб. / +4,4%