#AFLT #аналитика

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

#AFLT #аналитика

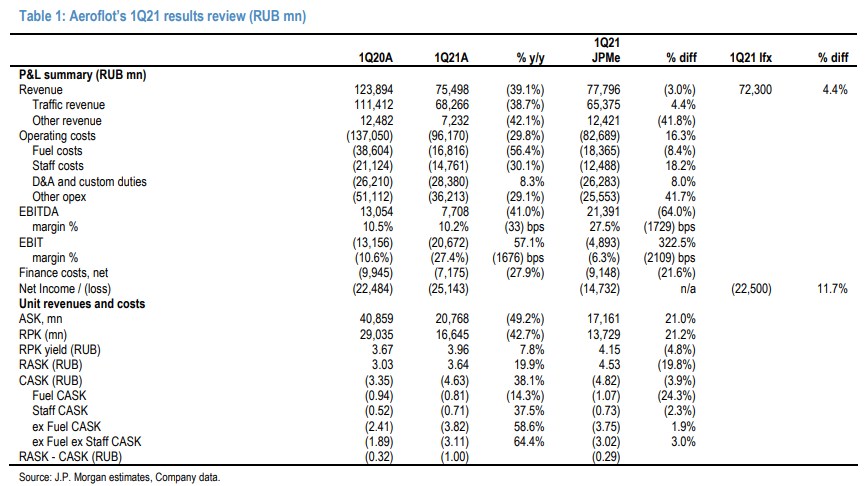

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

{kind=link}

#AFLT #аналитика

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

#market_update

Важные события второй недели мая (российский рынок)

Майские в разгаре, но трейдеры никогда не расслабляются. Отдыхайте, а мы познакомим вас самой актуальной повесткой, чтобы вы ничего не пропустили

ВТОРНИК

#VTBR: Закрытие реестра акционеров ВТБ для участия в ГОСА

СРЕДА

#AFLT: Закрытие реестра акционеров "Аэрофлота" для участия в ВОСА

#GMKN: Закрытие реестра акционеров "Норникеля" для участия в ГОСА

#USDRUB: Доклад Банка России о денежно-кредитной политике

#AGRO: Русагро опубликует финансовые результаты по МСФО за I квартал 2022 г.

ЧЕТВЕРГ

#TGKA: Заседание совета директоров ТГК-1

#PLZL: Закрытие реестра акционеров "Полюса" для участия в ВОСА

#BELU: Закрытие реестра акционеров "Белуги" для участия в ГОСА

#SMLT: Внеочередное общее собрание акционеров "Самолета"

#ALRS: Публикация результатов продаж "АЛРОСА" за апрель 2022 года

Будут объявлены итоги ребалансировки индекса MSCI

#SBER: Сбербанк опубликует финансовую отчетность по РСБУ за апрель 2022 г.

ПЯТНИЦА

#ENRU: Закрытие реестра для участия в годовом собрании акционеров "Энел Россия"

Важные события второй недели мая (российский рынок)

Майские в разгаре, но трейдеры никогда не расслабляются. Отдыхайте, а мы познакомим вас самой актуальной повесткой, чтобы вы ничего не пропустили

ВТОРНИК

#VTBR: Закрытие реестра акционеров ВТБ для участия в ГОСА

СРЕДА

#AFLT: Закрытие реестра акционеров "Аэрофлота" для участия в ВОСА

#GMKN: Закрытие реестра акционеров "Норникеля" для участия в ГОСА

#USDRUB: Доклад Банка России о денежно-кредитной политике

#AGRO: Русагро опубликует финансовые результаты по МСФО за I квартал 2022 г.

ЧЕТВЕРГ

#TGKA: Заседание совета директоров ТГК-1

#PLZL: Закрытие реестра акционеров "Полюса" для участия в ВОСА

#BELU: Закрытие реестра акционеров "Белуги" для участия в ГОСА

#SMLT: Внеочередное общее собрание акционеров "Самолета"

#ALRS: Публикация результатов продаж "АЛРОСА" за апрель 2022 года

Будут объявлены итоги ребалансировки индекса MSCI

#SBER: Сбербанк опубликует финансовую отчетность по РСБУ за апрель 2022 г.

ПЯТНИЦА

#ENRU: Закрытие реестра для участия в годовом собрании акционеров "Энел Россия"

#AFLT #ALRS #FEES #FLOT #GAZP #ROSN #TRNFP #VTBR #market_update

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

#market_update

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

#GLTR #AFLT #IRAO #VKCO #TCSG #market_update

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

#ROSN #FLOT #AFKS #ALRS #AFLT #market_update

5 акций, которые могут вырасти в ближайшие месяцы

Представляем 5 бумаг, на которые стоит обратить внимание в ближайшие месяцы.

Роснефть

Результаты компании за 2022 год оказались хорошими. У компании есть солидная база под будущие дивиденды. Они могут составить порядка 18,2 рублей на акцию. Доходность небольшая, но бумаги сильные и имеют хороший потенциал для роста.

Совкомфлот

Акции Совкомфлота уже и так неплохо выросли, но застыли вблизи отметки 59 рублей в ожидании решения по дивидендам. Считаем, что компания порадует инвесторов и выплатит солидные дивиденды в районе 8,6 рублей на акцию.

АФК Система

Портфель компании имеет множество отличных активов: Ozon, МТС, Сегежа. Кроме этого, АФК Система продолжает искать возможности для новых покупок. Например, в её поле зрения попал калужский завод Volkswagen. Считаем, что у акций компании есть потенциал для роста.

Алроса

В настоящее время акции компании находятся вблизи своих минимумов. Однако, допускаем, что Алроса всё-таки заплатит дивиденды за прошлый год (в районе 6-7 рублей на одну акцию), что приведёт к взлёту котировок.

Аэрофлот

Объём пассажиропотока в феврале увеличился на 6,3% по сравнению с прошлым годом (впервые за год). Ждём постепенного улучшения ситуации у Аэрофлота за счёт приближения периода летних отпусков, а также получения новых субсидий от правительства.

5 акций, которые могут вырасти в ближайшие месяцы

Представляем 5 бумаг, на которые стоит обратить внимание в ближайшие месяцы.

Роснефть

Результаты компании за 2022 год оказались хорошими. У компании есть солидная база под будущие дивиденды. Они могут составить порядка 18,2 рублей на акцию. Доходность небольшая, но бумаги сильные и имеют хороший потенциал для роста.

Совкомфлот

Акции Совкомфлота уже и так неплохо выросли, но застыли вблизи отметки 59 рублей в ожидании решения по дивидендам. Считаем, что компания порадует инвесторов и выплатит солидные дивиденды в районе 8,6 рублей на акцию.

АФК Система

Портфель компании имеет множество отличных активов: Ozon, МТС, Сегежа. Кроме этого, АФК Система продолжает искать возможности для новых покупок. Например, в её поле зрения попал калужский завод Volkswagen. Считаем, что у акций компании есть потенциал для роста.

Алроса

В настоящее время акции компании находятся вблизи своих минимумов. Однако, допускаем, что Алроса всё-таки заплатит дивиденды за прошлый год (в районе 6-7 рублей на одну акцию), что приведёт к взлёту котировок.

Аэрофлот

Объём пассажиропотока в феврале увеличился на 6,3% по сравнению с прошлым годом (впервые за год). Ждём постепенного улучшения ситуации у Аэрофлота за счёт приближения периода летних отпусков, а также получения новых субсидий от правительства.

#AFLT #TRNF #market_update

Топ - 5 самых высокодоходных российских бумаг с начала года (ч.2)

Отобрали 5 фаворитов с рынка, которые могут показать уверенный поход вверх

Аэрофлот

В том году акции рухнули на 58% на фоне множества факторов: закрытие неба недружественных стран, иностранный лизинг, санкции. В этом году операционные показатели резко улучшились, и пассажиропоток стал выше уровней 2022–2021 г. А наши тактические оценки полностью оправдались, и бумага почти достала до 40 руб.

Технически в области 40 руб. может начаться консолидация. Фундаментальная неопределенность все еще высокая, и без явных драйверов ожидать пересчета таргетов инвестдомов рано. Но рынками правят ожидания, и после коррекции от сильного сопротивления в бумагу могут вновь вернуться активные участники на повышение. Поддержка видится в диапазоне 35–34 руб., где остался и технический гэп от 14 апреля.

Транснефть-ап

Геополитика оказала значительное давление на стоимость бизнеса, и в 2022 г. акция лишилась 45% цены. В этом году рост бумаги почти в два раза обгоняет индекс широкого рынка на фоне переориентации на Восток. Отчетности пока нет, но причина оптимизма кроется в высокой вероятности одобрения дивидендов (50% от чистой прибыли).

Технически на этапе ралли акция почти достала до 130 тыс. руб., перекрыв и оставленный еще в июле прошлого года дивидендный гэп, а сейчас идет откат. Если быки удержат динамическую поддержку на 120 тыс., то акция может еще раз обновить локальные максимумы, а иначе ловить бумагу придется чуть ниже 110 тыс. С позиции перезахода по более привлекательной цене на перспективу, конечно, лучше — дешевле.

Топ - 5 самых высокодоходных российских бумаг с начала года (ч.2)

Отобрали 5 фаворитов с рынка, которые могут показать уверенный поход вверх

Аэрофлот

В том году акции рухнули на 58% на фоне множества факторов: закрытие неба недружественных стран, иностранный лизинг, санкции. В этом году операционные показатели резко улучшились, и пассажиропоток стал выше уровней 2022–2021 г. А наши тактические оценки полностью оправдались, и бумага почти достала до 40 руб.

Технически в области 40 руб. может начаться консолидация. Фундаментальная неопределенность все еще высокая, и без явных драйверов ожидать пересчета таргетов инвестдомов рано. Но рынками правят ожидания, и после коррекции от сильного сопротивления в бумагу могут вновь вернуться активные участники на повышение. Поддержка видится в диапазоне 35–34 руб., где остался и технический гэп от 14 апреля.

Транснефть-ап

Геополитика оказала значительное давление на стоимость бизнеса, и в 2022 г. акция лишилась 45% цены. В этом году рост бумаги почти в два раза обгоняет индекс широкого рынка на фоне переориентации на Восток. Отчетности пока нет, но причина оптимизма кроется в высокой вероятности одобрения дивидендов (50% от чистой прибыли).

Технически на этапе ралли акция почти достала до 130 тыс. руб., перекрыв и оставленный еще в июле прошлого года дивидендный гэп, а сейчас идет откат. Если быки удержат динамическую поддержку на 120 тыс., то акция может еще раз обновить локальные максимумы, а иначе ловить бумагу придется чуть ниже 110 тыс. С позиции перезахода по более привлекательной цене на перспективу, конечно, лучше — дешевле.

#VTBR #AFLT #POLY #TCSG #GLTR #market_update

Самые волатильные акции

На российском рынке развивается плановая коррекция — сигнал индекса волатильности RVI не подвел, индекс МосБиржи уже потерял свыше 130 п. от пика. Самые турбулентные бумаги идут вниз с опережением и скоро могут быть интересны активным трейдерам на отскок.

По плану

На самом пике рынка, когда индекс МосБиржи достиг 2650 п., индекс волатильности RVI зашел в область умиротворения. Как правило, это говорит о готовящемся скачке изменчивости. На фоне перегретости рынка после ралли в базовом сценарии рассматривалась коррекция индекса МосБиржи с ближайшей поддержкой на 2500 п. Пока все идет по плану.

Оценим перспективные поддержки в акциях, отличающихся повышенной изменчивостью курса, — ВТБ, Аэрофлота, Полиметалла, TCS Group, Globaltrans. Возможно, там близится момент отскока. Для спекулятивных участников — это возможность перезахода или ориентир к фиксации прибыли от шортов, а для консервативных инвесторов — шанс пополнить портфели.

Впереди рынка

ВТБ

Акции отработали подход к 2,3 коп., от которых ожидалось замедление ралли и коррекция к 2,1 коп. Ориентир отката уже отработан. По инерции акции могут проколоть и 2,08 коп., однако апрельская техническая перекупленность снята, бумага может стабилизироваться и даже приступить к восстановлению.

Аэрофлот

Бумаги сходили вверх на 40 руб. даже с небольшим запасом, а сейчас эмоционально снизились к 38 руб. Видится, что процесс раздачи не окончен, после свершившегося ралли в качестве поддержки ранее рассматривалась область 35 руб. Если акция туда дотянет, это может быть интересным моментом на перезаход.

Полиметалл

Акции делали прыжок выше 680 руб., где предполагалась остановка подъема, а в качестве цели коррекции перегретой и очень волатильной бумаги рассматривалась поддержка на 600 руб. Широкие ходы свойственны данной акции. На этапе падения цена уже была ниже 615 руб., а значит, до нашего таргета остается чуть более 2%. Пора присмотреться.

TCS Group

Исторически самые волатильные бумаги российского рынка. После апрельского скачка к 2840 руб. идет закономерно быстрое снижение. Трендовая поддержка в моменте выпадает чуть ниже 2600 руб., накануне ее уже тестировали. В принципе, коррекция отработана и можно рассматривать спекулятивный вход на отскок.

Globaltrans

Накопленная усталость от роста ожидаемо вылилась в резкое падение. Ранее в качестве ориентира снижения от апрельских максимумов под 470 руб. значилась область 400 руб. До динамической опоры, которая может выступить основанием к восстановлению позиций, остается всего порядка 3%. Время действовать.

Самые волатильные акции

На российском рынке развивается плановая коррекция — сигнал индекса волатильности RVI не подвел, индекс МосБиржи уже потерял свыше 130 п. от пика. Самые турбулентные бумаги идут вниз с опережением и скоро могут быть интересны активным трейдерам на отскок.

По плану

На самом пике рынка, когда индекс МосБиржи достиг 2650 п., индекс волатильности RVI зашел в область умиротворения. Как правило, это говорит о готовящемся скачке изменчивости. На фоне перегретости рынка после ралли в базовом сценарии рассматривалась коррекция индекса МосБиржи с ближайшей поддержкой на 2500 п. Пока все идет по плану.

Оценим перспективные поддержки в акциях, отличающихся повышенной изменчивостью курса, — ВТБ, Аэрофлота, Полиметалла, TCS Group, Globaltrans. Возможно, там близится момент отскока. Для спекулятивных участников — это возможность перезахода или ориентир к фиксации прибыли от шортов, а для консервативных инвесторов — шанс пополнить портфели.

Впереди рынка

ВТБ

Акции отработали подход к 2,3 коп., от которых ожидалось замедление ралли и коррекция к 2,1 коп. Ориентир отката уже отработан. По инерции акции могут проколоть и 2,08 коп., однако апрельская техническая перекупленность снята, бумага может стабилизироваться и даже приступить к восстановлению.

Аэрофлот

Бумаги сходили вверх на 40 руб. даже с небольшим запасом, а сейчас эмоционально снизились к 38 руб. Видится, что процесс раздачи не окончен, после свершившегося ралли в качестве поддержки ранее рассматривалась область 35 руб. Если акция туда дотянет, это может быть интересным моментом на перезаход.

Полиметалл

Акции делали прыжок выше 680 руб., где предполагалась остановка подъема, а в качестве цели коррекции перегретой и очень волатильной бумаги рассматривалась поддержка на 600 руб. Широкие ходы свойственны данной акции. На этапе падения цена уже была ниже 615 руб., а значит, до нашего таргета остается чуть более 2%. Пора присмотреться.

TCS Group

Исторически самые волатильные бумаги российского рынка. После апрельского скачка к 2840 руб. идет закономерно быстрое снижение. Трендовая поддержка в моменте выпадает чуть ниже 2600 руб., накануне ее уже тестировали. В принципе, коррекция отработана и можно рассматривать спекулятивный вход на отскок.

Globaltrans

Накопленная усталость от роста ожидаемо вылилась в резкое падение. Ранее в качестве ориентира снижения от апрельских максимумов под 470 руб. значилась область 400 руб. До динамической опоры, которая может выступить основанием к восстановлению позиций, остается всего порядка 3%. Время действовать.

#VKCO #FEES #AFLT #market_update

3 компании, которые ещё долго не будут платить дивиденды

Если ключевым фактором при покупки бумаги для вас являются ее дивы, то эти три бумаги вы должны исключить из своего портфеля

VK

Компания активно инвестируют в развитие и масштабирование бизнеса. Дивиденды не являются приоритетом.

ФСК-Россети

Президент поручил правительству предусмотреть отказ от выплат дивидендов до 2026 года.

Аэрофлот

Финансовые результаты Аэрофлота пострадали от закрытия международных рейсов, есть трудности с обслуживанием авиапарка.

3 компании, которые ещё долго не будут платить дивиденды

Если ключевым фактором при покупки бумаги для вас являются ее дивы, то эти три бумаги вы должны исключить из своего портфеля

VK

Компания активно инвестируют в развитие и масштабирование бизнеса. Дивиденды не являются приоритетом.

ФСК-Россети

Президент поручил правительству предусмотреть отказ от выплат дивидендов до 2026 года.

Аэрофлот

Финансовые результаты Аэрофлота пострадали от закрытия международных рейсов, есть трудности с обслуживанием авиапарка.

#AFLT #аналитика

Аэрофлот. Очередной максимум сломан

На предыдущей торговой сессии акции Аэрофлота упали на 1,04%. Цена на закрытии составила 42,81 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,77 млрд руб.

Краткосрочная картина

•На прошлой неделе акции сломали максимум 42,66, за счет чего цели из долгосрочной картины отменены. Однако учитываем, что, с точки зрения справедливой оценки, Аэрофлот продолжает стоить в районе 16–20 руб. за акцию, поэтому риски растут с каждой новой волной роста.

•Техническая картина часового графика на стороне продавцов. Часовой график указывает на первые цели падения 41,7–41,96. Пока нет слома максимума 44,35, этот сценарий в приоритете.

•Для оценки возможной среднесрочной коррекции нужно ждать формирования новой структуры падения на дневном графике.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 44,3 и 41.

•Текущая волна роста крайне рискованна, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение подъема на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,4 / 44,3 / 45,4

Уровни поддержки: 41 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. На прошлой неделе цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, и более оптимально сократить их.

Аэрофлот. Очередной максимум сломан

На предыдущей торговой сессии акции Аэрофлота упали на 1,04%. Цена на закрытии составила 42,81 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,77 млрд руб.

Краткосрочная картина

•На прошлой неделе акции сломали максимум 42,66, за счет чего цели из долгосрочной картины отменены. Однако учитываем, что, с точки зрения справедливой оценки, Аэрофлот продолжает стоить в районе 16–20 руб. за акцию, поэтому риски растут с каждой новой волной роста.

•Техническая картина часового графика на стороне продавцов. Часовой график указывает на первые цели падения 41,7–41,96. Пока нет слома максимума 44,35, этот сценарий в приоритете.

•Для оценки возможной среднесрочной коррекции нужно ждать формирования новой структуры падения на дневном графике.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 44,3 и 41.

•Текущая волна роста крайне рискованна, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение подъема на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,4 / 44,3 / 45,4

Уровни поддержки: 41 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. На прошлой неделе цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, и более оптимально сократить их.

{kind=link}

#AFLT #аналитика

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

{kind=link}

#AFLT #аналитика

Аэрофлот. Вызов для компании

Анализируем акции Аэрофлота и даем по нему рекомендации

Главное

•Повышен прогноз роста пассажиропотока с 7% до 11% г/г, до 45,2 млн. Позитивно, но важную роль играет средний чек — стоимость билета на пкм.

•Стоимость авиакеросина на очень высоком уровне — около 68 тыс. руб./т. При этом топливный демпфер постепенно снижается — негативно.

•Аэрофлот планирует возобновить раскрытие по МСФО в конце августа.

•Допускаем позитивные сюрпризы в отчетности за I полугодие 2023 г.

•Аэрофлот с 2020 г. остается убыточным.

В деталях

Рост цены на топливо — негативный фактор. Помимо общеизвестных проблем с закрытием западных направлений и необходимости развивать техническую самостоятельность в вопросах обслуживания импортной авиатехники, Аэрофлот столкнулся с серьезным ростом цены на авиакеросин.

В какой-то момент в прошлом году щедрые размеры демпфера позволяли компенсировать значительную часть роста расходов на топливо. Однако в условиях постепенного снижения демпфера опять возникает необходимость в перекладывании топливных расходов в цену билетов.

Рост спроса на авиаперелеты способствует увеличению цен на билеты

После окончания действия субсидий в конце марта 2023 г. Аэрофлот, скорее всего, смог вернуться к своей традиционной бизнес-модели. Сейчас ничего, кроме гипотетических политических решений, не мешает компании перекладывать растущие расходы в стоимость билетов, тем самым с помощью рыночных механизмов находить баланс между своими издержками и спросом, а также зарабатывать. Напомним, что пандемия и нарушение авиаперелетов привели к убыточности Аэрофлота в 2020 г. и последующих годах.

Итог

Выставляем рекомендацию «Продавать» и целевую цену 35₽ на горизонте года.

Аэрофлот. Вызов для компании

Анализируем акции Аэрофлота и даем по нему рекомендации

Главное

•Повышен прогноз роста пассажиропотока с 7% до 11% г/г, до 45,2 млн. Позитивно, но важную роль играет средний чек — стоимость билета на пкм.

•Стоимость авиакеросина на очень высоком уровне — около 68 тыс. руб./т. При этом топливный демпфер постепенно снижается — негативно.

•Аэрофлот планирует возобновить раскрытие по МСФО в конце августа.

•Допускаем позитивные сюрпризы в отчетности за I полугодие 2023 г.

•Аэрофлот с 2020 г. остается убыточным.

В деталях

Рост цены на топливо — негативный фактор. Помимо общеизвестных проблем с закрытием западных направлений и необходимости развивать техническую самостоятельность в вопросах обслуживания импортной авиатехники, Аэрофлот столкнулся с серьезным ростом цены на авиакеросин.

В какой-то момент в прошлом году щедрые размеры демпфера позволяли компенсировать значительную часть роста расходов на топливо. Однако в условиях постепенного снижения демпфера опять возникает необходимость в перекладывании топливных расходов в цену билетов.

Рост спроса на авиаперелеты способствует увеличению цен на билеты

После окончания действия субсидий в конце марта 2023 г. Аэрофлот, скорее всего, смог вернуться к своей традиционной бизнес-модели. Сейчас ничего, кроме гипотетических политических решений, не мешает компании перекладывать растущие расходы в стоимость билетов, тем самым с помощью рыночных механизмов находить баланс между своими издержками и спросом, а также зарабатывать. Напомним, что пандемия и нарушение авиаперелетов привели к убыточности Аэрофлота в 2020 г. и последующих годах.

Итог

Выставляем рекомендацию «Продавать» и целевую цену 35₽ на горизонте года.

{kind=link}

#AFLT #аналитика

Аэрофлот. Куда дальше

На предыдущей торговой сессии акции Аэрофлота выросли на 0,44%. Цена на закрытии составила 40,74 руб. Акции торговались лучше рынка. Объем торгов достиг 239 млн руб.

Краткосрочная картина

•На прошлой неделе акции выполнили отскок на 42–42,6. Максимум установлен на отметке 42,48. Затем появилась реакция продавцов.

•Техническая картина часового графика на стороне продавцов. На этой неделе допускается снижение в сторону 40,2–40,3. В случае прохода отметки 40,84 дорога откроется в зону 41,1–41,3.

•На дневном графике кривая RSI на отметке 42 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 42,78 и 38.

Уровни сопротивления: 42,78 / 47,4 / 48,6

Уровни поддержки: 39,5 / 38 / 35,5

Долгосрочная картина

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Его цели указывают на область 50,5–53,4, максимальная — 65,6.

•Учитываем, что достижение целей и набор новых инвестиционных позиций с текущих уровней рискованно. Более органично реализовать тест сил покупателей в сторону 34–36, для этого нужны новые сигналы коррекции в краткосрочной картине.

•Учитываем, что с точки зрения справедливой оценки по дисконтированным денежным потокам Аэрофлот продолжает стоить в области 16–20 руб. за акцию, но текущая структура движения указывает на долгосрочный рост к 50,5. С каждой новой волной подъема риски увеличиваются.

Аэрофлот. Куда дальше

На предыдущей торговой сессии акции Аэрофлота выросли на 0,44%. Цена на закрытии составила 40,74 руб. Акции торговались лучше рынка. Объем торгов достиг 239 млн руб.

Краткосрочная картина

•На прошлой неделе акции выполнили отскок на 42–42,6. Максимум установлен на отметке 42,48. Затем появилась реакция продавцов.

•Техническая картина часового графика на стороне продавцов. На этой неделе допускается снижение в сторону 40,2–40,3. В случае прохода отметки 40,84 дорога откроется в зону 41,1–41,3.

•На дневном графике кривая RSI на отметке 42 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 42,78 и 38.

Уровни сопротивления: 42,78 / 47,4 / 48,6

Уровни поддержки: 39,5 / 38 / 35,5

Долгосрочная картина

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Его цели указывают на область 50,5–53,4, максимальная — 65,6.

•Учитываем, что достижение целей и набор новых инвестиционных позиций с текущих уровней рискованно. Более органично реализовать тест сил покупателей в сторону 34–36, для этого нужны новые сигналы коррекции в краткосрочной картине.

•Учитываем, что с точки зрения справедливой оценки по дисконтированным денежным потокам Аэрофлот продолжает стоить в области 16–20 руб. за акцию, но текущая структура движения указывает на долгосрочный рост к 50,5. С каждой новой волной подъема риски увеличиваются.

{kind=link}