#A #FMC #HUM #аналитика #market_update

Акции на отскок для квала на лето

На некоторые акции, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин, инвестор может обратить внимание для работы на отскок в ближайшие месяцы. И вот три из них

Agilent Technologies

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекция, и сейчас оценка по мультипликаторам снизилась до уровней, которые могут быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет расти в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемые, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation

Котировки агроконгломерата в I полугодии снижались на ожиданиях замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновление позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агрорынках, ввиду геополитической напряженности, —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока — в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana

Котировки медицинской страховой компании недавно упали, как и у остальных представителей отрасли, на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течение трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

Акции на отскок для квала на лето

На некоторые акции, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин, инвестор может обратить внимание для работы на отскок в ближайшие месяцы. И вот три из них

Agilent Technologies

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекция, и сейчас оценка по мультипликаторам снизилась до уровней, которые могут быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет расти в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемые, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation

Котировки агроконгломерата в I полугодии снижались на ожиданиях замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновление позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агрорынках, ввиду геополитической напряженности, —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока — в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana

Котировки медицинской страховой компании недавно упали, как и у остальных представителей отрасли, на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течение трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

#PFE #UNH #JNJ #BXP #PEAK #market_update

Америка, которая хорошо показывает себя летом

Большинство инвесторов смотрят только на российский рынок и редко вникают в динамику мировых. Однако многие тренды приходят к нам именно оттуда. Покажем это на примере лучших акций лета.

5 бумаг, к которым надо присмотреться

Те, кто инвестирует в российские бумаги, уже могли заметить, что статистика по США сильно напоминает летние данные по РФ. Среди флагманов — стройка, IT-сектор и потребление, и также отстает коммуналка (электроэнергетика).

Сами акции

Pfizer

UnitedHealth Group

Johnson & Johnson

Boston Properties

Healthpeak Properties

Америка, которая хорошо показывает себя летом

Большинство инвесторов смотрят только на российский рынок и редко вникают в динамику мировых. Однако многие тренды приходят к нам именно оттуда. Покажем это на примере лучших акций лета.

5 бумаг, к которым надо присмотреться

Те, кто инвестирует в российские бумаги, уже могли заметить, что статистика по США сильно напоминает летние данные по РФ. Среди флагманов — стройка, IT-сектор и потребление, и также отстает коммуналка (электроэнергетика).

Сами акции

Pfizer

UnitedHealth Group

Johnson & Johnson

Boston Properties

Healthpeak Properties

#CHMF #аналитика

Северсталь. Первая цель падения — 1120

В последнюю торговую сессию недели акции Северстали не изменились (-0,02%). Закрытие прошло на отметке 1164,6 руб. Бумаги торговались лучше рынка. Объем торгов составил 3,44 млрд руб.

Краткосрочная картина

•Текущие политические события спровоцировали продажи в субботу. На премаркете фьючерсы отскакивают. Ждем проторговку акций.

•Дневной график указывает на первые цели падения 1110–1120, максимальная цель — 1066. В случае удержания минимума 1056 есть шанс для еще одной волны роста в зону 1223–1240. Однако этот сценарий крайне рискован, и более безопасно продолжить сокращение длинных позиций. Недельная структура ранее уже выполнила цели роста 1122–1144.

•RSI дневного графика на отметке 70. На 4-часовом графике бумаги торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями: 1205 и 1060.

Уровни сопротивления: 1205 / 1240

Уровни поддержки: 1085 / 1060 / 1000

Долгосрочная картина

•От рекордных уровней цена потеряла 53%. На фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера был сломлен восходящий тренд, тянувшийся с 2014 г.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Прошлая недельная структура указывала на первые среднесрочные цели роста 999–1050 (выполнены), максимальная — 1270. После проторговки сформировалась новая структура роста с первыми целями 1122–1144 (выполнены).

Северсталь. Первая цель падения — 1120

В последнюю торговую сессию недели акции Северстали не изменились (-0,02%). Закрытие прошло на отметке 1164,6 руб. Бумаги торговались лучше рынка. Объем торгов составил 3,44 млрд руб.

Краткосрочная картина

•Текущие политические события спровоцировали продажи в субботу. На премаркете фьючерсы отскакивают. Ждем проторговку акций.

•Дневной график указывает на первые цели падения 1110–1120, максимальная цель — 1066. В случае удержания минимума 1056 есть шанс для еще одной волны роста в зону 1223–1240. Однако этот сценарий крайне рискован, и более безопасно продолжить сокращение длинных позиций. Недельная структура ранее уже выполнила цели роста 1122–1144.

•RSI дневного графика на отметке 70. На 4-часовом графике бумаги торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями: 1205 и 1060.

Уровни сопротивления: 1205 / 1240

Уровни поддержки: 1085 / 1060 / 1000

Долгосрочная картина

•От рекордных уровней цена потеряла 53%. На фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера был сломлен восходящий тренд, тянувшийся с 2014 г.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Прошлая недельная структура указывала на первые среднесрочные цели роста 999–1050 (выполнены), максимальная — 1270. После проторговки сформировалась новая структура роста с первыми целями 1122–1144 (выполнены).

{kind=link}

99% идей на Российском рынке уже отработаны ‼️

Коррекции не случилось.

Осталось 5 акций с целями +30-50%, которые можно смело набирать по текущим.

Публиковать будем здесь — https://t.iss.one/+HXvudMa3Uek2NDE6

Подпишитесь сейчас, чтобы не пропустить.

Коррекции не случилось.

Осталось 5 акций с целями +30-50%, которые можно смело набирать по текущим.

Публиковать будем здесь — https://t.iss.one/+HXvudMa3Uek2NDE6

Подпишитесь сейчас, чтобы не пропустить.

#SNGSP #NLMK #MAGN #CHMF #MGNT #аналитика #market_update

Топ-5 акций–лидеров месяца

В июне рынок достиг расчетных 2800 п. по индексу МосБиржи. Посмотрим на лидеров и отстающих месяца, оценим перспективы курса бумаг на июль.

Топ-5

Сургутнефтегаз-ап (+27%)

НЛМК (+23%)

ММК (+17%)

Магнит (+17%)

Северсталь (+17%)

Сургутнефтегаз-ап

В прошлом месяце акции подверглись тотальным распродажам после низких дивидендов. В биржевом сообществе стали расти страхи по поводу судьбы «валютной кубышки», акции в моменте падали под 30 руб., и данную поддержку мы обозначили. А в июне корпорация успокоила инвесторов, отчитавшись о сохранности и даже наращении подушки безопасности. Бумаги молниеносно взлетели.

С учетом значительного ослабления рубля в последние месяцы инвестдома вновь повысили потенциалы стоимости. Технически ближайшее сопротивление находится на 40 руб. — пик майского шипа 2022 г. Конечно, в грядущем июле акции вряд ли успеют закрыть позапрошлогодний дивгэп под 46 руб., но донца 2023 г. — все возможно.

НЛМК, ММК, Северсталь

Обычно акции ходят синхронно, и данной особенности ранее мы уже посвящали специальное исследование. Троица почти в унисон входит в пятерку лучших акций месяца, а драйвером стали позитивные оценки руководства Северстали будущих операционных результатов, и главное — вероятность непродолжительной паузы в выплате дивидендов.

Техническая картина у трех бумаг почти идентичная — на днях акции НЛМК и Северстали вышли к своим динамическим трендовым сопротивлениям на дневном таймфрейме. Уровни сопротивления: НЛМК на 178 руб., Северсталь к 1200 руб. А вот бумаги ММК даже умудрились перепрыгнуть выше, в моменте было к 47 руб. Судя по напору вверх, после некоторой паузы и плоской коррекции, что, возможно, и придется на июль, данные три акции способны идти выше, и потенциал бумаг на горизонте 2023 г. от текущих — свыше 35% по ММК и Северстали, и +16% по НЛМК.

Магнит

Картина схожа с префами Сургута: в прошлом месяце — явный аутсайдер на фоне понижения уровня листинга бумаг, а в текущем месяце — фаворит. Сохранение бумаги в составе бенчмарка МосБиржи, выход отчетности и выкуп акций у нерезидентов обеспечили мощный отскок. Сентимент поменялся и по экстремумам месяца было +30%. Отрадно, что наши расчетные пределы риска удержались, что говорит об эффективности подхода. Долгосрочная цель — 6200 руб., а среднесрочно было бы интересно закупиться в диапазоне 4500–4800 руб. с ориентиром под 5200 руб.

Топ-5 акций–лидеров месяца

В июне рынок достиг расчетных 2800 п. по индексу МосБиржи. Посмотрим на лидеров и отстающих месяца, оценим перспективы курса бумаг на июль.

Топ-5

Сургутнефтегаз-ап (+27%)

НЛМК (+23%)

ММК (+17%)

Магнит (+17%)

Северсталь (+17%)

Сургутнефтегаз-ап

В прошлом месяце акции подверглись тотальным распродажам после низких дивидендов. В биржевом сообществе стали расти страхи по поводу судьбы «валютной кубышки», акции в моменте падали под 30 руб., и данную поддержку мы обозначили. А в июне корпорация успокоила инвесторов, отчитавшись о сохранности и даже наращении подушки безопасности. Бумаги молниеносно взлетели.

С учетом значительного ослабления рубля в последние месяцы инвестдома вновь повысили потенциалы стоимости. Технически ближайшее сопротивление находится на 40 руб. — пик майского шипа 2022 г. Конечно, в грядущем июле акции вряд ли успеют закрыть позапрошлогодний дивгэп под 46 руб., но донца 2023 г. — все возможно.

НЛМК, ММК, Северсталь

Обычно акции ходят синхронно, и данной особенности ранее мы уже посвящали специальное исследование. Троица почти в унисон входит в пятерку лучших акций месяца, а драйвером стали позитивные оценки руководства Северстали будущих операционных результатов, и главное — вероятность непродолжительной паузы в выплате дивидендов.

Техническая картина у трех бумаг почти идентичная — на днях акции НЛМК и Северстали вышли к своим динамическим трендовым сопротивлениям на дневном таймфрейме. Уровни сопротивления: НЛМК на 178 руб., Северсталь к 1200 руб. А вот бумаги ММК даже умудрились перепрыгнуть выше, в моменте было к 47 руб. Судя по напору вверх, после некоторой паузы и плоской коррекции, что, возможно, и придется на июль, данные три акции способны идти выше, и потенциал бумаг на горизонте 2023 г. от текущих — свыше 35% по ММК и Северстали, и +16% по НЛМК.

Магнит

Картина схожа с префами Сургута: в прошлом месяце — явный аутсайдер на фоне понижения уровня листинга бумаг, а в текущем месяце — фаворит. Сохранение бумаги в составе бенчмарка МосБиржи, выход отчетности и выкуп акций у нерезидентов обеспечили мощный отскок. Сентимент поменялся и по экстремумам месяца было +30%. Отрадно, что наши расчетные пределы риска удержались, что говорит об эффективности подхода. Долгосрочная цель — 6200 руб., а среднесрочно было бы интересно закупиться в диапазоне 4500–4800 руб. с ориентиром под 5200 руб.

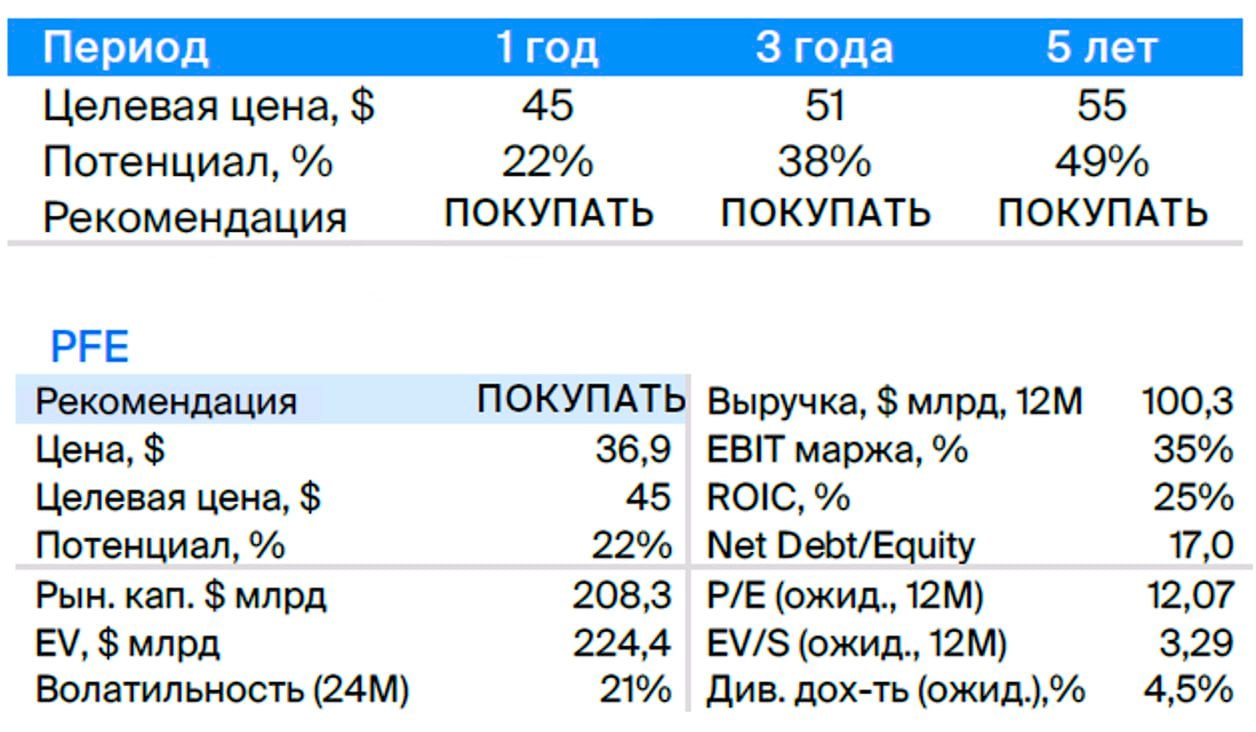

#PFE #аналитика

Акции Pfizer. Наращиваем позиции перед осенью

Анализируем акции американской фармацевтической компании Pfizer и даем по ней рекомендации

Главное

•Снижение продаж вакцины COVID-19 — -76% г/г в I квартале 2023 г. — давит на котировки.

•Рост выручки вне препаратов от COVID-19 составил 5% г/г.

•Во второй половине года мы ожидаем ряд важных драйверов для акций.

•Ожидаем синергию от сделки по поглощению Seagen — закрытие в IV квартале 2023 г. – I квартале 2024 г.

•Дивидендная доходность акций компании составляет 4,5% — интересно.

Описание компании

Pfizer — одна из крупнейших в мире фармацевтических компаний с широко диверсифицированным портфелем. Специализируется на производстве вакцин, а также препаратов для лечения онкологических, иммунологических и редких заболеваний.

Главными препаратами компании являются антикоагулянт Eliquis, Ibrance от рака груди, вакцина Pnevnar 13 от пневмонии. Pfizer в партнерстве с компанией BioNTech производит одну из двух наиболее распространенных вакцин от COVID-19 — Comirnaty. Также она разработала лекарство от COVID-19 — антивирусный препарат Paxlovid.

Риски

•Реформа системы здравоохранения в США.

•Усиление конкуренции в основных сегментах компании.

•Провал разработки препаратов в пайплайне.

•Срыв сделки по поглощению компании Seagen.

Итог

Выставляем рекомендацию «Покупать» и целевую цену $45 на горизонте года.

Акции Pfizer. Наращиваем позиции перед осенью

Анализируем акции американской фармацевтической компании Pfizer и даем по ней рекомендации

Главное

•Снижение продаж вакцины COVID-19 — -76% г/г в I квартале 2023 г. — давит на котировки.

•Рост выручки вне препаратов от COVID-19 составил 5% г/г.

•Во второй половине года мы ожидаем ряд важных драйверов для акций.

•Ожидаем синергию от сделки по поглощению Seagen — закрытие в IV квартале 2023 г. – I квартале 2024 г.

•Дивидендная доходность акций компании составляет 4,5% — интересно.

Описание компании

Pfizer — одна из крупнейших в мире фармацевтических компаний с широко диверсифицированным портфелем. Специализируется на производстве вакцин, а также препаратов для лечения онкологических, иммунологических и редких заболеваний.

Главными препаратами компании являются антикоагулянт Eliquis, Ibrance от рака груди, вакцина Pnevnar 13 от пневмонии. Pfizer в партнерстве с компанией BioNTech производит одну из двух наиболее распространенных вакцин от COVID-19 — Comirnaty. Также она разработала лекарство от COVID-19 — антивирусный препарат Paxlovid.

Риски

•Реформа системы здравоохранения в США.

•Усиление конкуренции в основных сегментах компании.

•Провал разработки препаратов в пайплайне.

•Срыв сделки по поглощению компании Seagen.

Итог

Выставляем рекомендацию «Покупать» и целевую цену $45 на горизонте года.

{kind=link}

#AFLT #аналитика

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

{kind=link}

#VZ #аналитика

О чем говорят консенсус-таргеты

Один из самых простых способов выбора бумаг — рекомендации инвестдомов. Стандартные — «купить», «продать» или «держать». Потенциал роста помогают определить таргеты аналитиков.

Чем полезны цели аналитиков

Таргеты аналитиков — целевые ориентиры на 12 мес. Рассчитываются на базе фундаментального анализа и позволяют оценить «справедливую стоимость». Если инвестдом покрывает бумаги, то предоставляет один таргет по ним.

Консенсус-таргет аналитиков — единый ориентир, представляет среднюю или медиану из списка рекомендаций. Методы его дополняющие — чтение новостной ленты, аналитические материалы, финансовые показатели / мультипликаторы.

Критерии выбора бумаг

•входят в индексы S&P 500 / NASDAQ 100

•бумага СПБ Биржи (NYSE/ NASDAQ)

•капитализация — более $20 млрд

•котировка — не ниже $15 для обеспечения ликвидности

•потенциал роста относительно консенсус-таргета — от 35% до 50%

•средняя рекомендация инвестдомов «Покупать».

Бумага месяца — Verizon

Американская телекоммуникационная компания. Более двух третей выручки формирует дочернее общество Verizon Wireless — крупнейший в США поставщик услуг беспроводной связи. Компания через дочерние предприятие предлагает коммуникационные, информационные и развлекательные продукты и услуг.

В I квартале Verizon увеличил чистую прибыль на 6,5% (г/г). Выручка сократилась на 1,9%, до $32,9 млрд. Прогноз CNBC предполагает снижение EPS на 7,8%, рост на 3,7% среднем в год в ближайшие 3-5 лет. Предприятие увеличивало дивидендные выплаты 19 лет подряд. Дивидендная доходность — 7,2%. Мультипликатор P/E равен 7,3 при 22,3 в среднем по индустрии телекомов, что указывает на определенную недооцененность бумаг.

О чем говорят консенсус-таргеты

Один из самых простых способов выбора бумаг — рекомендации инвестдомов. Стандартные — «купить», «продать» или «держать». Потенциал роста помогают определить таргеты аналитиков.

Чем полезны цели аналитиков

Таргеты аналитиков — целевые ориентиры на 12 мес. Рассчитываются на базе фундаментального анализа и позволяют оценить «справедливую стоимость». Если инвестдом покрывает бумаги, то предоставляет один таргет по ним.

Консенсус-таргет аналитиков — единый ориентир, представляет среднюю или медиану из списка рекомендаций. Методы его дополняющие — чтение новостной ленты, аналитические материалы, финансовые показатели / мультипликаторы.

Критерии выбора бумаг

•входят в индексы S&P 500 / NASDAQ 100

•бумага СПБ Биржи (NYSE/ NASDAQ)

•капитализация — более $20 млрд

•котировка — не ниже $15 для обеспечения ликвидности

•потенциал роста относительно консенсус-таргета — от 35% до 50%

•средняя рекомендация инвестдомов «Покупать».

Бумага месяца — Verizon

Американская телекоммуникационная компания. Более двух третей выручки формирует дочернее общество Verizon Wireless — крупнейший в США поставщик услуг беспроводной связи. Компания через дочерние предприятие предлагает коммуникационные, информационные и развлекательные продукты и услуг.

В I квартале Verizon увеличил чистую прибыль на 6,5% (г/г). Выручка сократилась на 1,9%, до $32,9 млрд. Прогноз CNBC предполагает снижение EPS на 7,8%, рост на 3,7% среднем в год в ближайшие 3-5 лет. Предприятие увеличивало дивидендные выплаты 19 лет подряд. Дивидендная доходность — 7,2%. Мультипликатор P/E равен 7,3 при 22,3 в среднем по индустрии телекомов, что указывает на определенную недооцененность бумаг.

{kind=link}

#CHMF #аналитика

Северсталь. 1200 — неприступный рубеж

В среду акции Северстали подешевели на 1,58%, до 1169 руб. Объем торгов составил 1,2 млрд руб.

Краткосрочная картина

•День роста в очередной раз сменился днем падения в динамике котировок Северстали. Цена стоит в боковике больше недели под уровнем 1200.

•Вчера вновь последовал откат от данной отметки и пока остановился в районе 1166. Есть риски дальнейшего снижения в направлении 1127. Ранее отмечалось, что цена может остаться в районе текущих уровней на какое-то время, отрабатывая ближайшие поддержки/сопротивления, что мы и наблюдаем.

•RSI на дневном графике вышел из верхней зоны экстремальных значений, но пока этого недостаточно для того, чтобы говорить о разгрузке перекупленности в данном масштабе.

Уровни сопротивления: 1180 / 1200 / 1230 / 1250

Уровни поддержки: 1166 / 1153 / 1127 / 1110

Долгосрочная картина

•От рекордных уровней цена потеряла 39%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Теперь Северсталь временно не публикует финансовую отчетность.

•Минимумы 2022 г. были установлены в октябре, от них прошел существенный рост. Цена держится выше 200-дневной скользящей средней, что говорит о возможности дальнейшего восстановления на среднесрочном горизонте.

Северсталь. 1200 — неприступный рубеж

В среду акции Северстали подешевели на 1,58%, до 1169 руб. Объем торгов составил 1,2 млрд руб.

Краткосрочная картина

•День роста в очередной раз сменился днем падения в динамике котировок Северстали. Цена стоит в боковике больше недели под уровнем 1200.

•Вчера вновь последовал откат от данной отметки и пока остановился в районе 1166. Есть риски дальнейшего снижения в направлении 1127. Ранее отмечалось, что цена может остаться в районе текущих уровней на какое-то время, отрабатывая ближайшие поддержки/сопротивления, что мы и наблюдаем.

•RSI на дневном графике вышел из верхней зоны экстремальных значений, но пока этого недостаточно для того, чтобы говорить о разгрузке перекупленности в данном масштабе.

Уровни сопротивления: 1180 / 1200 / 1230 / 1250

Уровни поддержки: 1166 / 1153 / 1127 / 1110

Долгосрочная картина

•От рекордных уровней цена потеряла 39%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Теперь Северсталь временно не публикует финансовую отчетность.

•Минимумы 2022 г. были установлены в октябре, от них прошел существенный рост. Цена держится выше 200-дневной скользящей средней, что говорит о возможности дальнейшего восстановления на среднесрочном горизонте.

{kind=link}

#SNGS #GAZP #FEES #аналитика #market_update

3 кандидата на шорт

Выделили топ-3 российских аутсайдеров, в которых инвесторы могли бы заработать на сделках шорт.

Сургутнефтегаз

Выделяем в числе кандидата на шорт обыкновенные акции Сургутнефтегаза. Они подорожали в последние дни, что усиливает привлекательность коротких позиций с учетом мизерных дивидендов по обыкновенным акциям, которые почти наверняка не изменятся в ближайшее время.

Технический взгляд

Акции находятся в восходящем тренде в 2023 г. Однако с момента обвала в феврале 2022 г. котировки надолго не задерживались в районе 28, хотя неоднократно подходили к данному рубежу. Явной перекупленности на дневном графике еще нет, но RSI весьма близок к верхней зоне экстремальных значений. В рамках восходящего канала откат от верхней границы к нижней может привести к падению на 8–10%.

Газпром

Несмотря на недавний рост цен на газ, общие цены и объемы выглядят намного хуже, чем ожидалось 6 месяцев назад.

Технический взгляд

Цена акций остается ниже 200-дневной скользящей средней, что говорит о негативной динамике на горизонте года. В июне котировки пытались отскочить от пологого растущего тренда, построенного по минимумам октября и февраля, но сейчас вновь приближаются к нему — в случае пробоя появится риск возврата к 150.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Нет драйверов для роста котировок.

Технический взгляд

Цена остается заметно ниже максимумов мая и пытается удержаться в районе 200-дневной скользящей средней. В начале июня был пробой тренда, растущего с октября, но цена все же отскочила. Продавцы не оставляют попыток продавить эту поддержку, что может грозить отступлением к 0,085 руб. в рамках годового сходящегося треугольника.

3 кандидата на шорт

Выделили топ-3 российских аутсайдеров, в которых инвесторы могли бы заработать на сделках шорт.

Сургутнефтегаз

Выделяем в числе кандидата на шорт обыкновенные акции Сургутнефтегаза. Они подорожали в последние дни, что усиливает привлекательность коротких позиций с учетом мизерных дивидендов по обыкновенным акциям, которые почти наверняка не изменятся в ближайшее время.

Технический взгляд

Акции находятся в восходящем тренде в 2023 г. Однако с момента обвала в феврале 2022 г. котировки надолго не задерживались в районе 28, хотя неоднократно подходили к данному рубежу. Явной перекупленности на дневном графике еще нет, но RSI весьма близок к верхней зоне экстремальных значений. В рамках восходящего канала откат от верхней границы к нижней может привести к падению на 8–10%.

Газпром

Несмотря на недавний рост цен на газ, общие цены и объемы выглядят намного хуже, чем ожидалось 6 месяцев назад.

Технический взгляд

Цена акций остается ниже 200-дневной скользящей средней, что говорит о негативной динамике на горизонте года. В июне котировки пытались отскочить от пологого растущего тренда, построенного по минимумам октября и февраля, но сейчас вновь приближаются к нему — в случае пробоя появится риск возврата к 150.

ФСК-Россети

В акциях реализовался базовый сценарий — отказ от дивидендов из-за масштабной инвестиционной программы. Нет драйверов для роста котировок.

Технический взгляд

Цена остается заметно ниже максимумов мая и пытается удержаться в районе 200-дневной скользящей средней. В начале июня был пробой тренда, растущего с октября, но цена все же отскочила. Продавцы не оставляют попыток продавить эту поддержку, что может грозить отступлением к 0,085 руб. в рамках годового сходящегося треугольника.

#MTLR #аналитика

Мечел. Откат закончен

Акции компании Мечел на прошлой торговой сессии выросли на 1,07%. Цена на закрытии составила 180,69 руб. Бумаги торговались лучше рынка. Объем торгов составил 0,59 млрд руб.

Краткосрочная картина

•В начале недели акции выполнили откат. Цена пришла к первым целям отката 177–178 и углублялась к максимальной 172,9. Минимум установлен на отметке 172,5.

•Ранее сформированная дневная структура продолжает указывать в область 189,4–192,7. Покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87. Для возобновления роста нужен пробой локального максимума 186,2.

•На дневном графике кривая RSI на отметке 52 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 186 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36. На данный момент эта слабая структура для падения, вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 186 / 190 / 198,7

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (достигнуты). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140, пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

Мечел. Откат закончен

Акции компании Мечел на прошлой торговой сессии выросли на 1,07%. Цена на закрытии составила 180,69 руб. Бумаги торговались лучше рынка. Объем торгов составил 0,59 млрд руб.

Краткосрочная картина

•В начале недели акции выполнили откат. Цена пришла к первым целям отката 177–178 и углублялась к максимальной 172,9. Минимум установлен на отметке 172,5.

•Ранее сформированная дневная структура продолжает указывать в область 189,4–192,7. Покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87. Для возобновления роста нужен пробой локального максимума 186,2.

•На дневном графике кривая RSI на отметке 52 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 186 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36. На данный момент эта слабая структура для падения, вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 186 / 190 / 198,7

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (достигнуты). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140, пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

{kind=link}

#MU #аналитика

Акции Micron Technology. Непростая конъюнктура сохраняется

Анализируем акции производителя полупроводников Micron Technology и даем по ней рекомендации

Главное

•Убыток за финансовый III квартал 2023 г. ниже консенсуса: $1,43 на акцию против $1,58 на акцию.

•Выручка $3,75 млрд ближе к верхней границе прогноза $3,5–3,9 млрд.

•Менеджмент прогнозирует убыток в IV квартале 2023 г. на фоне вялого спроса на потребительском и корпоративном рынках, неблагоприятной ценовой конъюнктуры и новых сложностей в Китае.

•Компания оказалась заложником технологического противостояния между США и Китаем. Власти КНР рекомендовали запретить продукцию Micron Technology «по соображениям безопасности».

•Micron Technology сократила производство и штат по меньшей мере на 15%

Описание компании

Micron Technology — крупнейший в США производитель устройств памяти и ведущий в мире поставщик чипов DRAM, NOR и NAND. Компания предоставляет беспроводные и встроенные решения в области памяти для вычислительных, коммуникационных, потребительских и промышленных устройств. Базируется в Бойсе, штат Айдахо.

Риски

•Нестабильность сегмента памяти и средств хранения данных

•Ухудшение ценовой конъюнктуры рынка памяти

•Вялый спрос на ПК

Акции Micron Technology. Непростая конъюнктура сохраняется

Анализируем акции производителя полупроводников Micron Technology и даем по ней рекомендации

Главное

•Убыток за финансовый III квартал 2023 г. ниже консенсуса: $1,43 на акцию против $1,58 на акцию.

•Выручка $3,75 млрд ближе к верхней границе прогноза $3,5–3,9 млрд.

•Менеджмент прогнозирует убыток в IV квартале 2023 г. на фоне вялого спроса на потребительском и корпоративном рынках, неблагоприятной ценовой конъюнктуры и новых сложностей в Китае.

•Компания оказалась заложником технологического противостояния между США и Китаем. Власти КНР рекомендовали запретить продукцию Micron Technology «по соображениям безопасности».

•Micron Technology сократила производство и штат по меньшей мере на 15%

Описание компании

Micron Technology — крупнейший в США производитель устройств памяти и ведущий в мире поставщик чипов DRAM, NOR и NAND. Компания предоставляет беспроводные и встроенные решения в области памяти для вычислительных, коммуникационных, потребительских и промышленных устройств. Базируется в Бойсе, штат Айдахо.

Риски

•Нестабильность сегмента памяти и средств хранения данных

•Ухудшение ценовой конъюнктуры рынка памяти

•Вялый спрос на ПК

{kind=link}

#аналитика #market_update

Куда инвестировать, когда рубль падает, а валюта растёт?

На самом деле, ответ очевиден: в бумаги экспортёров, для которых слабый рубль — отличный драйвер для роста.

С начала года юань, евро и доллар суммарно прибавили около 25%. Выше в таблице вы найдёте наиболее дозоднве в этой ситуации бумаги.

Куда инвестировать, когда рубль падает, а валюта растёт?

На самом деле, ответ очевиден: в бумаги экспортёров, для которых слабый рубль — отличный драйвер для роста.

С начала года юань, евро и доллар суммарно прибавили около 25%. Выше в таблице вы найдёте наиболее дозоднве в этой ситуации бумаги.

{kind=link}

#CCL #MU #NKE #market_update

Три американских бумаги на неделю

На этой неделе американский рынок акций сделал резкий рывок наверх. За пять дней S&P 500 вырос на 2,4% и готовится обновить максимум этого года, NASDAQ Composite прибавил 2,2%

Давайте посмотрим на три бумаги, которые могут продолжить отыгрывать квартальную отчетность в ближайшие дни. До официально старта сезона отчетности осталось около двух недель. Нестандартные по временным рамкам релизы завершившейся торговой пятидневки связаны со смещенным финансовым годом.

Carnival Corp

Крупнейший в мире круизный оператор представил отчетность за II финквартал в понедельник, до открытия торгов в США. Реакция акций на релиз — позитивная. Компания сократила чистый убыток более чем в четыре раза и увеличила выручку вдвое. Скорректированная прибыль на акцию и выручка превысили консенсус-прогноз аналитиков. Выручка от продажи билетов выросла в 2,4 раза (+144,4%, г/г) и составила $3,14 млрд. Загруженность рейсов поднялась с 69% до 98%. Восстановление связано с выходом из пандемии коронавируса. Возможные драйверы будущих улучшений бизнеса: обновление флота, дефицит круизных лайнеров.

Котировка — $18,8. За неделю бумаги выросли на 19,2%. Осциллятор RSI (14) вошел в зону перекупленности, превысив 70. Это указывает на возросшие риски отката котировок, локально возможен еще один рывок наверх.

Micron Technology

Чипмейкер представит отчетность в среду, после закрытия торгов в США. Компания зафиксировала чистый убыток в III финансовом квартале. Выручка снизилась на 57%. Скорректированный убыток составил $1,43 на акцию (прогноз: $1,61). Менеджмент Micron ожидает убыток в IV квартале на фоне вялого спроса на потребительском и корпоративном рынках, неблагоприятной ценовой конъюнктуры и новых сложностей в Китае.

Котировка на пятницу — $63,1. За неделю акции сократились на 3,3%. Бумаги ушли ниже уровня поддержки и могут опуститься к трендовой линии — $60,5.

Nike

Производитель спортивной одежды и аксессуаров представил отчетность в четверг, после закрытия торгов в США. Результаты за IV квартал отказались смешанными по сравнению с консенсус-ожиданиями аналитиков. Чистая прибыль снизилась с $1,44 млрд до $1,03 млрд (г/г). Выручка в Китае выросла на 16% и составила $1,81 млрд, благодаря отмене антиковидных ограничений. По мнению финансового директора Мэттью Фрэнда, в новом финансовом году компания планирует увеличить выручку на 4-6%.

Акции отреагировали на отчетность негативно и провалились ниже 200-дневной скользящей средней. В пятницу NKE упали на 2,7%, котировка — $110,4. Высока вероятность спуска бумаг в район $105,5.

Три американских бумаги на неделю

На этой неделе американский рынок акций сделал резкий рывок наверх. За пять дней S&P 500 вырос на 2,4% и готовится обновить максимум этого года, NASDAQ Composite прибавил 2,2%

Давайте посмотрим на три бумаги, которые могут продолжить отыгрывать квартальную отчетность в ближайшие дни. До официально старта сезона отчетности осталось около двух недель. Нестандартные по временным рамкам релизы завершившейся торговой пятидневки связаны со смещенным финансовым годом.

Carnival Corp

Крупнейший в мире круизный оператор представил отчетность за II финквартал в понедельник, до открытия торгов в США. Реакция акций на релиз — позитивная. Компания сократила чистый убыток более чем в четыре раза и увеличила выручку вдвое. Скорректированная прибыль на акцию и выручка превысили консенсус-прогноз аналитиков. Выручка от продажи билетов выросла в 2,4 раза (+144,4%, г/г) и составила $3,14 млрд. Загруженность рейсов поднялась с 69% до 98%. Восстановление связано с выходом из пандемии коронавируса. Возможные драйверы будущих улучшений бизнеса: обновление флота, дефицит круизных лайнеров.

Котировка — $18,8. За неделю бумаги выросли на 19,2%. Осциллятор RSI (14) вошел в зону перекупленности, превысив 70. Это указывает на возросшие риски отката котировок, локально возможен еще один рывок наверх.

Micron Technology

Чипмейкер представит отчетность в среду, после закрытия торгов в США. Компания зафиксировала чистый убыток в III финансовом квартале. Выручка снизилась на 57%. Скорректированный убыток составил $1,43 на акцию (прогноз: $1,61). Менеджмент Micron ожидает убыток в IV квартале на фоне вялого спроса на потребительском и корпоративном рынках, неблагоприятной ценовой конъюнктуры и новых сложностей в Китае.

Котировка на пятницу — $63,1. За неделю акции сократились на 3,3%. Бумаги ушли ниже уровня поддержки и могут опуститься к трендовой линии — $60,5.

Nike

Производитель спортивной одежды и аксессуаров представил отчетность в четверг, после закрытия торгов в США. Результаты за IV квартал отказались смешанными по сравнению с консенсус-ожиданиями аналитиков. Чистая прибыль снизилась с $1,44 млрд до $1,03 млрд (г/г). Выручка в Китае выросла на 16% и составила $1,81 млрд, благодаря отмене антиковидных ограничений. По мнению финансового директора Мэттью Фрэнда, в новом финансовом году компания планирует увеличить выручку на 4-6%.

Акции отреагировали на отчетность негативно и провалились ниже 200-дневной скользящей средней. В пятницу NKE упали на 2,7%, котировка — $110,4. Высока вероятность спуска бумаг в район $105,5.