#MA #HD #CRM #V #аналитика #market_update

Слишком дешевые американские акции

Индекс S&P 500 с начала 2023 г. набрал уже более 17% и после решения ФРС оставить процентную ставку без изменений инвесторы продолжают наращивать позиции в американских акциях. Многие акции уже выглядят дорого и стоит внимательно относится к отбору бумаг, чтобы сделать правильный выбор.

Как отбирали

Из компаний с капитализацией от $200 млрд и выше выберем те, которые находятся на территории растущего рынка, но еще не выглядят перекупленными. Применим следующие критерии выбора: акции на дневном таймфрейме находятся выше своей 200-периодной средней и значение индикатора RSI со стандартными настройками по ним не превышает 60.

Полученный результат выборки представлен в таблице ниже.

Из полученной выборки выделим более перспективные сейчас бумаги. К ним стоит отнести акций их секторов: Финансы, Потребительский циклический, Технологии. Они более чувствительны к изменению процентной ставки и могут показать более сильный результат, чем представители защитных секторов: Здравоохранение, Потребительский защитный. На эти сектора инвесторы предпочитали делать ставку в период роста инфляции и процентных ставок. Сектор Нефти и газа сейчас демонстрирует замедление и после рекордных цен на углеводороды, также происходит снижение интереса к акциям из этой индустрии.

Выбор лучших акций

•Mastercard

•Home Depot

•Salesforce

•Visa

Слишком дешевые американские акции

Индекс S&P 500 с начала 2023 г. набрал уже более 17% и после решения ФРС оставить процентную ставку без изменений инвесторы продолжают наращивать позиции в американских акциях. Многие акции уже выглядят дорого и стоит внимательно относится к отбору бумаг, чтобы сделать правильный выбор.

Как отбирали

Из компаний с капитализацией от $200 млрд и выше выберем те, которые находятся на территории растущего рынка, но еще не выглядят перекупленными. Применим следующие критерии выбора: акции на дневном таймфрейме находятся выше своей 200-периодной средней и значение индикатора RSI со стандартными настройками по ним не превышает 60.

Полученный результат выборки представлен в таблице ниже.

Из полученной выборки выделим более перспективные сейчас бумаги. К ним стоит отнести акций их секторов: Финансы, Потребительский циклический, Технологии. Они более чувствительны к изменению процентной ставки и могут показать более сильный результат, чем представители защитных секторов: Здравоохранение, Потребительский защитный. На эти сектора инвесторы предпочитали делать ставку в период роста инфляции и процентных ставок. Сектор Нефти и газа сейчас демонстрирует замедление и после рекордных цен на углеводороды, также происходит снижение интереса к акциям из этой индустрии.

Выбор лучших акций

•Mastercard

•Home Depot

•Salesforce

•Visa

{kind=link}

#KHC #аналитика

Kraft Heinz. Ждем более благоприятной точки входа

Разберем компанию, выставим ей рекомендации и посмотрим, что ожидать от нее в дальнейшем

Главное

•За квартал бумаги потеряли 5% против +6% у S&P 500 и +1% по сектору.

•Из-за инфляции потребители выбирают частные бренды торговых сетей.

•Есть сложности с рентабельностью при запуске новых продуктов.

•Позитивно оцениваем выделение производства орехов и сыров.

•Приветствуем инвестиции в активы, в том числе Assan Foods и Hemmer.

В деталях

Описание компании

The Kraft Heinz Company — одна из крупнейших в мире компаний по производству продуктов питания и напитков. Она была образована 2 июля в 2015 г. в результате слияния Kraft Foods и H.J. Heinz, производителей с более чем вековой историей.

Heinz ранее принадлежала Berkshire Hathaway и 3G Global Food Holdings. Сейчас Berkshire Hathaway владеет 27% акций в компании и имеет три места в совете директоров. Среди ведущих брендов компании: Heinz, Kraft, Oscar Mayer, Philadelphia, Velveeta, Lunchables, Maxwell House, Capri Sun и Jell-O.

Риски

•Актуальность: потребители отказываются от фасованной готовой продукции.

•Усиление конкуренции со стороны частных марок.

•Волатильные цены на сырье, рост издержек, неблагоприятные курсы валют.

Итог

С рекомендацию «Держать» по бумагам производителя еды и напитков Kraft Heinz. За счет повышения цен компания увеличивает продажи в среднем на 9% за последние восемь кварталов, но объемы за этот период сократились на 3%, и Kraft Heinz не удается их нарастить.

Kraft Heinz. Ждем более благоприятной точки входа

Разберем компанию, выставим ей рекомендации и посмотрим, что ожидать от нее в дальнейшем

Главное

•За квартал бумаги потеряли 5% против +6% у S&P 500 и +1% по сектору.

•Из-за инфляции потребители выбирают частные бренды торговых сетей.

•Есть сложности с рентабельностью при запуске новых продуктов.

•Позитивно оцениваем выделение производства орехов и сыров.

•Приветствуем инвестиции в активы, в том числе Assan Foods и Hemmer.

В деталях

Описание компании

The Kraft Heinz Company — одна из крупнейших в мире компаний по производству продуктов питания и напитков. Она была образована 2 июля в 2015 г. в результате слияния Kraft Foods и H.J. Heinz, производителей с более чем вековой историей.

Heinz ранее принадлежала Berkshire Hathaway и 3G Global Food Holdings. Сейчас Berkshire Hathaway владеет 27% акций в компании и имеет три места в совете директоров. Среди ведущих брендов компании: Heinz, Kraft, Oscar Mayer, Philadelphia, Velveeta, Lunchables, Maxwell House, Capri Sun и Jell-O.

Риски

•Актуальность: потребители отказываются от фасованной готовой продукции.

•Усиление конкуренции со стороны частных марок.

•Волатильные цены на сырье, рост издержек, неблагоприятные курсы валют.

Итог

С рекомендацию «Держать» по бумагам производителя еды и напитков Kraft Heinz. За счет повышения цен компания увеличивает продажи в среднем на 9% за последние восемь кварталов, но объемы за этот период сократились на 3%, и Kraft Heinz не удается их нарастить.

{kind=link}

#ORCL #HD #MSFT #market_update

Три американских бумаги на неделю

На этой неделе американский рынок акций преимущественно рос. За пять дней S&P 500 увеличился на 2,6%.

Основными темами на рынке стали заседания ФРС и ЕЦБ. Сезон отчетности уже завершился, важных корпоративных сообщений было мало. Давайте обратим внимание на три бумаги, которые могут продемонстрировать сильные движения в ближайшие дни.

Oracle

Компания представила отчетность в прошлый понедельник, после закрытия торгов в США. В IV квартале Oracle нарастила выручку и скорректированную прибыль на акцию лучше консенсус-прогноза аналитиков. Выручка Oracle увеличилась на 17%, до $13,84 млрд. На лицензиях, распространяемых по традиционной локальной и облачной схемам, компания заработала $2,15 млрд (-15%, г/г). В Oracle заявили, что все больше принадлежащих ей облачных сервисов получают одобрение для использования оборонными и разведывательными службами США.

Котировка на пятницу — $125,5. За неделю акции выросли на 14%. Осциллятор RSI (14) превысил 80 — это указывает на перекупленность бумаг. Технически возможна коррекция до $120 и новый рывок наверх.

Home Dome

Новости по компании вышли во вторник. Home Depot подтвердила прогноз на 2023 финансовый год. Ритейлер товаров для благоустройства недвижимости предполагает, что чистая прибыль снизится на 7–13%, выручка и сопоставимые продажи — на 2–5% (г/г). Компания рассчитывает, что после стабилизации рынка продажи будут увеличиваться на 3–4% в год. Прогноз CNBC предполагает снижение EPS на 8,1% в ближайший год, рост на 15,2% в ближайшие 3-5 лет (среднем в год).

В пятницу Home Depot сократились 0,5%, котировка — $300,4. Бумаги зависли в районе 200-дневной скользящей средней. Акции находятся в широком торговом диапазоне. Есть риски просадки бумаг в район $294 и отскока к $308.

Microsoft

По данным CNBC, Федеральная торговая комиссия (FTC) собирается подать заявку на судебный запрет для блокировки приобретения компанией производителя видеоигр Activision Blizzard за $69 млрд. Срок сделки истекает 18 июля. FTC подала основной иск с целью заблокировать сделку между Microsoft и Activision Blizzard в размере $68,7 млрд ещё в декабре 2022 г. В рамках этого судебного процесса должно быть принято первоначальное решение, которое можно будет обжаловать в федеральном суде.

За неделю бумаги выросли на 4,8%. В пятницу акции упали на 1,7%, котировка — $342,3. Бумаги пока не нацелены на продолжение роста. Возможна коррекция к $338.

Три американских бумаги на неделю

На этой неделе американский рынок акций преимущественно рос. За пять дней S&P 500 увеличился на 2,6%.

Основными темами на рынке стали заседания ФРС и ЕЦБ. Сезон отчетности уже завершился, важных корпоративных сообщений было мало. Давайте обратим внимание на три бумаги, которые могут продемонстрировать сильные движения в ближайшие дни.

Oracle

Компания представила отчетность в прошлый понедельник, после закрытия торгов в США. В IV квартале Oracle нарастила выручку и скорректированную прибыль на акцию лучше консенсус-прогноза аналитиков. Выручка Oracle увеличилась на 17%, до $13,84 млрд. На лицензиях, распространяемых по традиционной локальной и облачной схемам, компания заработала $2,15 млрд (-15%, г/г). В Oracle заявили, что все больше принадлежащих ей облачных сервисов получают одобрение для использования оборонными и разведывательными службами США.

Котировка на пятницу — $125,5. За неделю акции выросли на 14%. Осциллятор RSI (14) превысил 80 — это указывает на перекупленность бумаг. Технически возможна коррекция до $120 и новый рывок наверх.

Home Dome

Новости по компании вышли во вторник. Home Depot подтвердила прогноз на 2023 финансовый год. Ритейлер товаров для благоустройства недвижимости предполагает, что чистая прибыль снизится на 7–13%, выручка и сопоставимые продажи — на 2–5% (г/г). Компания рассчитывает, что после стабилизации рынка продажи будут увеличиваться на 3–4% в год. Прогноз CNBC предполагает снижение EPS на 8,1% в ближайший год, рост на 15,2% в ближайшие 3-5 лет (среднем в год).

В пятницу Home Depot сократились 0,5%, котировка — $300,4. Бумаги зависли в районе 200-дневной скользящей средней. Акции находятся в широком торговом диапазоне. Есть риски просадки бумаг в район $294 и отскока к $308.

Microsoft

По данным CNBC, Федеральная торговая комиссия (FTC) собирается подать заявку на судебный запрет для блокировки приобретения компанией производителя видеоигр Activision Blizzard за $69 млрд. Срок сделки истекает 18 июля. FTC подала основной иск с целью заблокировать сделку между Microsoft и Activision Blizzard в размере $68,7 млрд ещё в декабре 2022 г. В рамках этого судебного процесса должно быть принято первоначальное решение, которое можно будет обжаловать в федеральном суде.

За неделю бумаги выросли на 4,8%. В пятницу акции упали на 1,7%, котировка — $342,3. Бумаги пока не нацелены на продолжение роста. Возможна коррекция к $338.

#CHMF #аналитика

Северсталь. Может обновить максимумы марта

В пятницу акции Северстали подешевели на 0,37%, до 1073,6 руб. Объем торгов составил 478 млн руб.

Краткосрочная картина

•В бумагах сталелитейщика в пятницу прошла фиксация. Днем ранее котировки вышли в район 1080, то есть к верхней границе 1,5-месячного восходящего канала.

•На часовом графике фиксировалась перекупленность по RSI и котировки ее благополучно разгрузили.

•Цена остается близка к максимумам марта и может пойти на их обновление, с перспективой дальнейшего движения к 1100–1130. До пробоя ближайшей поддержки на уровне 1063 инициатива будет оставаться у покупателей.

Уровни сопротивления: 1085 / 1100 / 1130

Уровни поддержки: 1063 / 1045 / 1035 / 1020

Долгосрочная картина

•От рекордных уровней цена потеряла 44%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Теперь Северсталь временно не публикует финансовую отчетность.

•Минимумы 2022 г. были установлены в октябре, от них прошел существенный рост. Цена держится выше 200-дневной скользящей средней, что говорит о возможности дальнейшего восстановления на среднесрочном горизонте.

Северсталь. Может обновить максимумы марта

В пятницу акции Северстали подешевели на 0,37%, до 1073,6 руб. Объем торгов составил 478 млн руб.

Краткосрочная картина

•В бумагах сталелитейщика в пятницу прошла фиксация. Днем ранее котировки вышли в район 1080, то есть к верхней границе 1,5-месячного восходящего канала.

•На часовом графике фиксировалась перекупленность по RSI и котировки ее благополучно разгрузили.

•Цена остается близка к максимумам марта и может пойти на их обновление, с перспективой дальнейшего движения к 1100–1130. До пробоя ближайшей поддержки на уровне 1063 инициатива будет оставаться у покупателей.

Уровни сопротивления: 1085 / 1100 / 1130

Уровни поддержки: 1063 / 1045 / 1035 / 1020

Долгосрочная картина

•От рекордных уровней цена потеряла 44%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Теперь Северсталь временно не публикует финансовую отчетность.

•Минимумы 2022 г. были установлены в октябре, от них прошел существенный рост. Цена держится выше 200-дневной скользящей средней, что говорит о возможности дальнейшего восстановления на среднесрочном горизонте.

{kind=link}

#аналитика

Как ведет себя российский рынок акций летом

Не все отраслевые индексы МосБиржи имеют длинную историю, поэтому мы взяли все текущие 95 компонентов всех отраслевых индексов и посмотрели на их динамику. У компонентов нет веса как в индексе, поэтому полученные значения получились средними, исходя из динамики акций в разных отраслях.

Что получилось

Сперва мы рассчитали динамику за каждый месяц лета — всего получилось 27 месяцев или 270 периодов для 10 отраслей. В 61% случаев (165 из 270) отрасли демонстрировали рост.

Чаще всего рост происходил в секторе химии и нефтехимии, строительном, IT, потребительском и нефтегазовом. За исследуемый период доля месяцев роста составила более 60%.

Далее смотрим на эту ситуацию в разрезе по годам, а динамику будем берем сразу за весь летний сезон (фотография ниже).

Самыми растущими в летний период оказались компании из IT, металлургии и добычи, химии и строительства.

Список акций с позитивом на долгосрок

•Яндекс

•Ozon

•HeadHunter

•ПИК

•Самолет

•Магнит

•X5 Group

Как ведет себя российский рынок акций летом

Не все отраслевые индексы МосБиржи имеют длинную историю, поэтому мы взяли все текущие 95 компонентов всех отраслевых индексов и посмотрели на их динамику. У компонентов нет веса как в индексе, поэтому полученные значения получились средними, исходя из динамики акций в разных отраслях.

Что получилось

Сперва мы рассчитали динамику за каждый месяц лета — всего получилось 27 месяцев или 270 периодов для 10 отраслей. В 61% случаев (165 из 270) отрасли демонстрировали рост.

Чаще всего рост происходил в секторе химии и нефтехимии, строительном, IT, потребительском и нефтегазовом. За исследуемый период доля месяцев роста составила более 60%.

Далее смотрим на эту ситуацию в разрезе по годам, а динамику будем берем сразу за весь летний сезон (фотография ниже).

Самыми растущими в летний период оказались компании из IT, металлургии и добычи, химии и строительства.

Список акций с позитивом на долгосрок

•Яндекс

•Ozon

•HeadHunter

•ПИК

•Самолет

•Магнит

•X5 Group

{kind=link}

#HHRU #аналитика

HeadHunter. Следим за уровнем 2190

ГДР HeadHunter на прошлой торговой сессии упали на 1,25%. Цена на закрытии составила 2140 руб. Бумаги торговались хуже рынка. Объем торгов достиг 45 млн руб.

Краткосрочная картина

•В течение недели бумаги торгуются в узком диапазоне 2130–2170. Каждая попытка падения выкупается. Часовые структуры ломаются в обе стороны.

•Техническая картина часового графика сейчас на стороне покупателей. Для более уверенного роста нужен пробой с закреплением цены выше отметки 2190.

•Ранее на дневном графике сформировался новый импульс роста с первыми целями 2980–3110, максимальная — 3680. Пока нет слома минимума 1845, сценарий роста в приоритете. Дневная структура не противоречит безопасным долгосрочным целям 2610–2800 недельного графика. При достижении этой области безопаснее продолжить сокращение спекулятивных и инвестиционных длинных позиций.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике котировки над 200- и 50-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 2190 и 1845.

Уровни сопротивления: 2190 / 2300 / 2550

Уровни поддержки: 2100 / 2050 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, который в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность, несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе — позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные цели в области 2610–2800. Последний импульс указывает на безопасные цели 1870–1990 (выполнены). Более оптимально начать сокращение инвестиционных длинных позиций, начиная с отметки 1870.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

HeadHunter. Следим за уровнем 2190

ГДР HeadHunter на прошлой торговой сессии упали на 1,25%. Цена на закрытии составила 2140 руб. Бумаги торговались хуже рынка. Объем торгов достиг 45 млн руб.

Краткосрочная картина

•В течение недели бумаги торгуются в узком диапазоне 2130–2170. Каждая попытка падения выкупается. Часовые структуры ломаются в обе стороны.

•Техническая картина часового графика сейчас на стороне покупателей. Для более уверенного роста нужен пробой с закреплением цены выше отметки 2190.

•Ранее на дневном графике сформировался новый импульс роста с первыми целями 2980–3110, максимальная — 3680. Пока нет слома минимума 1845, сценарий роста в приоритете. Дневная структура не противоречит безопасным долгосрочным целям 2610–2800 недельного графика. При достижении этой области безопаснее продолжить сокращение спекулятивных и инвестиционных длинных позиций.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике котировки над 200- и 50-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 2190 и 1845.

Уровни сопротивления: 2190 / 2300 / 2550

Уровни поддержки: 2100 / 2050 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, который в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность, несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе — позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные цели в области 2610–2800. Последний импульс указывает на безопасные цели 1870–1990 (выполнены). Более оптимально начать сокращение инвестиционных длинных позиций, начиная с отметки 1870.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

{kind=link}

#SBER #TCSG #HHRU #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 5 месяцев 2023 г. банк заработал 589 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group после слабой динамики в начале года прошла волна роста, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 5 месяцев 2023 г. банк заработал 589 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group после слабой динамики в начале года прошла волна роста, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

#AFLT #аналитика

Аэрофлот. Очередной максимум сломан

На предыдущей торговой сессии акции Аэрофлота упали на 1,04%. Цена на закрытии составила 42,81 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,77 млрд руб.

Краткосрочная картина

•На прошлой неделе акции сломали максимум 42,66, за счет чего цели из долгосрочной картины отменены. Однако учитываем, что, с точки зрения справедливой оценки, Аэрофлот продолжает стоить в районе 16–20 руб. за акцию, поэтому риски растут с каждой новой волной роста.

•Техническая картина часового графика на стороне продавцов. Часовой график указывает на первые цели падения 41,7–41,96. Пока нет слома максимума 44,35, этот сценарий в приоритете.

•Для оценки возможной среднесрочной коррекции нужно ждать формирования новой структуры падения на дневном графике.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 44,3 и 41.

•Текущая волна роста крайне рискованна, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение подъема на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,4 / 44,3 / 45,4

Уровни поддержки: 41 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. На прошлой неделе цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, и более оптимально сократить их.

Аэрофлот. Очередной максимум сломан

На предыдущей торговой сессии акции Аэрофлота упали на 1,04%. Цена на закрытии составила 42,81 руб. Бумаги торговались хуже рынка. Объем торгов достиг 0,77 млрд руб.

Краткосрочная картина

•На прошлой неделе акции сломали максимум 42,66, за счет чего цели из долгосрочной картины отменены. Однако учитываем, что, с точки зрения справедливой оценки, Аэрофлот продолжает стоить в районе 16–20 руб. за акцию, поэтому риски растут с каждой новой волной роста.

•Техническая картина часового графика на стороне продавцов. Часовой график указывает на первые цели падения 41,7–41,96. Пока нет слома максимума 44,35, этот сценарий в приоритете.

•Для оценки возможной среднесрочной коррекции нужно ждать формирования новой структуры падения на дневном графике.

•На дневном графике кривая RSI на отметке 67 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 44,3 и 41.

•Текущая волна роста крайне рискованна, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение подъема на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,4 / 44,3 / 45,4

Уровни поддержки: 41 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. На прошлой неделе цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, и более оптимально сократить их.

{kind=link}

#MTSS #аналитика

МТС. В ожидании дивидендов

Акции МТС на прошлой торговой сессии выросли на 0,26%. Цена на закрытии составила 346,55 руб. Бумаги торговались хуже рынка. Объем торгов составил 2,22 млрд руб.

Краткосрочная картина

•В течение недели акции достигли максимальной цели роста 346 крайней дневной структуры. Текущий часовой график допускает рост в область 350–353 до дивидендного гэпа. 27 июня акции МТС последний день торгуются с дивидендами.

•Кривая RSI дневного графика на отметке 81 п. На 4-часовом таймфрейме цена выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика и уровнями: 350 и 335.

•Учитываем, что акции уже торгуются выше ранее достигнутой области долгосрочных целей роста. Каждое движение вверх кратно повышает риски установки среднесрочного максимума и начала коррекции. Более оптимально продолжить сокращение длинных позиций, не участвующие в дивидендном портфеле.

Уровни сопротивления: 350 / 355 / 360

Уровни поддержки: 335 / 323 / 302

Долгосрочная картина

•Долгосрочные цели роста на недельном графике: первая 279,3, основные 289–297, максимальная 305–307 (выполнены).

•Компания объявила высокие дивиденды за 2022 г. Ожидается выплата в размере 34,29 руб. на акцию (доходность +10,81%). Дата закрытия реестра под дивиденды 29.06.2023 г. 27 июня акции МТС последний день торгуются с дивидендами.

•В 2023 г. ожидаем продолжения дивидендных выплат, особенно с учетом потребности в денежном потоке материнской АФК Система. Акции МТС остаются консервативной дивидендной фишкой.

МТС. В ожидании дивидендов

Акции МТС на прошлой торговой сессии выросли на 0,26%. Цена на закрытии составила 346,55 руб. Бумаги торговались хуже рынка. Объем торгов составил 2,22 млрд руб.

Краткосрочная картина

•В течение недели акции достигли максимальной цели роста 346 крайней дневной структуры. Текущий часовой график допускает рост в область 350–353 до дивидендного гэпа. 27 июня акции МТС последний день торгуются с дивидендами.

•Кривая RSI дневного графика на отметке 81 п. На 4-часовом таймфрейме цена выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика и уровнями: 350 и 335.

•Учитываем, что акции уже торгуются выше ранее достигнутой области долгосрочных целей роста. Каждое движение вверх кратно повышает риски установки среднесрочного максимума и начала коррекции. Более оптимально продолжить сокращение длинных позиций, не участвующие в дивидендном портфеле.

Уровни сопротивления: 350 / 355 / 360

Уровни поддержки: 335 / 323 / 302

Долгосрочная картина

•Долгосрочные цели роста на недельном графике: первая 279,3, основные 289–297, максимальная 305–307 (выполнены).

•Компания объявила высокие дивиденды за 2022 г. Ожидается выплата в размере 34,29 руб. на акцию (доходность +10,81%). Дата закрытия реестра под дивиденды 29.06.2023 г. 27 июня акции МТС последний день торгуются с дивидендами.

•В 2023 г. ожидаем продолжения дивидендных выплат, особенно с учетом потребности в денежном потоке материнской АФК Система. Акции МТС остаются консервативной дивидендной фишкой.

{kind=link}

#VTRS #аналитика

Акции Viatris. Долговая нагрузка как преграда для роста

Анализируем бумаги американской компании Viatris, одного из лидеров на рынке дженериков и биосимиляров

Главное

•2022 г. — выручка снизилась на 9% год к году, до $16,2 млрд.

•I квартал 2023 г. — продажи продолжили снижаться (-11% г/г) из-за окончания патента.

•Ждем стабилизации выручки ближе к уровню в $14 млрд после 2023 г.

•В центре внимания вопрос снижения долговой нагрузки. Считаем его преградой для развития компании через сделки M&A.

•Текущая дивидендная доходность 4,7% выглядит устойчивой.

•Считаем оценку справедливой — «Держать» с целевой ценой $10,5.

Инвестиционное заключение

Ожидаем стабилизации выручки вблизи $14 млрд после 2023 г. Выручка за 2022 г. составила $16,2 млрд, сократившись на 9% г/г. В I квартале 2023 г. продажи компании продолжили снижаться (-11% г/г). Основными причинами падения выручки стали окончание патента по лекарству Lyrica, а также государственное регулирование закупок препаратов в Китае.

Ожидаем, что негативный эффект от этих факторов приведет к снижению выручки по итогам 2023 г. на 10%, после чего она стабилизируется вблизи $14 млрд к концу прогнозируемого периода, до 2028 г. Негативный эффект от выбытия выручки по действующим препаратам, по нашему мнению, будет нивелироваться запуском новых.

Ключевым моментом остается вопрос сокращения долговой нагрузки. Текущий размер долга компании составляет около $18 млрд, что подразумевает коэффициент Чистый долг/EBITDA на уровне 3,9x. С учетом графика погашения долга и наших ожиданий по динамике свободного денежного потока мы не ждем каких-либо проблем с погашением долга в ближайшие годы.

Однако полагаем, что коэффициент долговой нагрузки Чистый долг/EBITDA будет выше 3x до 2025 г. без учета возможной продажи части бизнеса. Относительно высокий уровень долговой нагрузки, по нашему мнению, станет преградой для развития компании через сделки M&A.

Дивидендные выплаты устойчивы. Мы считаем текущий уровень дивидендных выплат с доходностью 4,7% устойчивым. Тем не менее с учетом необходимости сокращения долговой нагрузки существенного увеличения дивидендов в ближайшие годы ждать не стоит.

Итог

Присваиваем рекомендацию «Держать» с целевой ценой $10,5. Предпологаем, что акции компании продолжат торговаться вблизи текущего мультипликатора EV/EBITDA 6,9x — средний уровень за последние годы. Для более высокого уровня компании необходимо сокращение долговой нагрузки.

Акции Viatris. Долговая нагрузка как преграда для роста

Анализируем бумаги американской компании Viatris, одного из лидеров на рынке дженериков и биосимиляров

Главное

•2022 г. — выручка снизилась на 9% год к году, до $16,2 млрд.

•I квартал 2023 г. — продажи продолжили снижаться (-11% г/г) из-за окончания патента.

•Ждем стабилизации выручки ближе к уровню в $14 млрд после 2023 г.

•В центре внимания вопрос снижения долговой нагрузки. Считаем его преградой для развития компании через сделки M&A.

•Текущая дивидендная доходность 4,7% выглядит устойчивой.

•Считаем оценку справедливой — «Держать» с целевой ценой $10,5.

Инвестиционное заключение

Ожидаем стабилизации выручки вблизи $14 млрд после 2023 г. Выручка за 2022 г. составила $16,2 млрд, сократившись на 9% г/г. В I квартале 2023 г. продажи компании продолжили снижаться (-11% г/г). Основными причинами падения выручки стали окончание патента по лекарству Lyrica, а также государственное регулирование закупок препаратов в Китае.

Ожидаем, что негативный эффект от этих факторов приведет к снижению выручки по итогам 2023 г. на 10%, после чего она стабилизируется вблизи $14 млрд к концу прогнозируемого периода, до 2028 г. Негативный эффект от выбытия выручки по действующим препаратам, по нашему мнению, будет нивелироваться запуском новых.

Ключевым моментом остается вопрос сокращения долговой нагрузки. Текущий размер долга компании составляет около $18 млрд, что подразумевает коэффициент Чистый долг/EBITDA на уровне 3,9x. С учетом графика погашения долга и наших ожиданий по динамике свободного денежного потока мы не ждем каких-либо проблем с погашением долга в ближайшие годы.

Однако полагаем, что коэффициент долговой нагрузки Чистый долг/EBITDA будет выше 3x до 2025 г. без учета возможной продажи части бизнеса. Относительно высокий уровень долговой нагрузки, по нашему мнению, станет преградой для развития компании через сделки M&A.

Дивидендные выплаты устойчивы. Мы считаем текущий уровень дивидендных выплат с доходностью 4,7% устойчивым. Тем не менее с учетом необходимости сокращения долговой нагрузки существенного увеличения дивидендов в ближайшие годы ждать не стоит.

Итог

Присваиваем рекомендацию «Держать» с целевой ценой $10,5. Предпологаем, что акции компании продолжат торговаться вблизи текущего мультипликатора EV/EBITDA 6,9x — средний уровень за последние годы. Для более высокого уровня компании необходимо сокращение долговой нагрузки.

{kind=link}

#LKOH #аналитика

ЛУКОЙЛ. Хорошая попытка

В предыдущий торговый день акции ЛУКОЙЛа выросли на 0,23%, закрытие прошло на отметке 5137 руб. Бумага выглядела лучше рынка, снизившегося на 0,85%. Объем торгов акцией на основном рынке составил 3,1 млрд руб. при среднем за месяц 6,8 млрд руб.

Краткосрочная картина

•Треугольник на часовом графике раскрылся вверх вопреки негативному фону и классической трактовке этой фигуры. При этом скачок имел временный характер, и уже к закрытию сессии большая часть роста была потеряна. По большому счету инструмент остался на прежних уровнях.

•Зона сопротивления 5165–5175 руб. вновь была отработана и подтвердила свою актуальность. Котировки остаются ниже, что пока не позволяет всерьез рассматривать сценарии возвращения к устойчивому росту.

•Технические индикаторы показывают преимущественно нейтральные сигналы. Фундаментально такая ситуация также оправдана: после того, как дивидендный фактор был отработан, инвесторы ждут новых драйверов. Это может быть рост цен на нефть или возвращение к публикации отчетности.

•Среднесрочно важным фактором для котировок может быть ситуация с ценами на нефть. Чем устойчивее оптимизм в отношении цен на горизонте 2023 г., тем выше ожидаемая прибыль нефтяных компаний и потенциальные дивиденды. В этом плане ситуация пока благоприятная: просадки по нефти быстро выкупаются, прогнозы неплохие, а дисконт Urals постепенно сокращается.

Уровни поддержки: 5075 / 5050 / 5000

Уровни сопротивления: 5165–5175 / 5230 / 5300

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть. Целью восстановления при благоприятной конъюнктуре может быть зона 5500–6000 руб.

ЛУКОЙЛ. Хорошая попытка

В предыдущий торговый день акции ЛУКОЙЛа выросли на 0,23%, закрытие прошло на отметке 5137 руб. Бумага выглядела лучше рынка, снизившегося на 0,85%. Объем торгов акцией на основном рынке составил 3,1 млрд руб. при среднем за месяц 6,8 млрд руб.

Краткосрочная картина

•Треугольник на часовом графике раскрылся вверх вопреки негативному фону и классической трактовке этой фигуры. При этом скачок имел временный характер, и уже к закрытию сессии большая часть роста была потеряна. По большому счету инструмент остался на прежних уровнях.

•Зона сопротивления 5165–5175 руб. вновь была отработана и подтвердила свою актуальность. Котировки остаются ниже, что пока не позволяет всерьез рассматривать сценарии возвращения к устойчивому росту.

•Технические индикаторы показывают преимущественно нейтральные сигналы. Фундаментально такая ситуация также оправдана: после того, как дивидендный фактор был отработан, инвесторы ждут новых драйверов. Это может быть рост цен на нефть или возвращение к публикации отчетности.

•Среднесрочно важным фактором для котировок может быть ситуация с ценами на нефть. Чем устойчивее оптимизм в отношении цен на горизонте 2023 г., тем выше ожидаемая прибыль нефтяных компаний и потенциальные дивиденды. В этом плане ситуация пока благоприятная: просадки по нефти быстро выкупаются, прогнозы неплохие, а дисконт Urals постепенно сокращается.

Уровни поддержки: 5075 / 5050 / 5000

Уровни сопротивления: 5165–5175 / 5230 / 5300

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть. Целью восстановления при благоприятной конъюнктуре может быть зона 5500–6000 руб.

{kind=link}

#WBD #аналитика

Warner Bros. Discovery. Привлекательные уровни для входа

Анализируем бумаги Warner Bros. Discovery

Главное

• Warner Bros. — бизнес под давлением из-за сокращения рынка ТВ-рекламы. Слабость этого рынка, вероятно, сохранится как минимум до IV квартала 2023 г.

•Результаты компании за календарный I квартал 2023 г. хуже ожиданий консенсуса. Выручка на 1% хуже ожиданий, OIBDA ($2,6 млрд) — на 5%.

•Кабельный бизнес: выручка -10% год к году, не ждем большого улучшения до IV квартала 2023 г.

•Сегмент «Студии»: выручка снизилась на 7% г/г. Успех Hogwarts Legacy нивелирован падением кассовых сборов.

•Стриминг улучшает показатели: +1,6 млн подписчиков в I квартале 2023 г., рост до 97,6 млн. В 2023 г. ожидаем выхода стриминга в США на положительную EBITDA.

•Рынок явно недооценивает перспективы стриминга, оценки довольно низкие.

Описание компании

Warner Bros. Discovery — американская медиакомпания, созданная путем объединения в 2022 г. компаний Discovery и Warner Media (подразделение AT&T) на базе Discovery. По итогам объединения Warner Bros. Discovery владеет широкой сетью кабельных каналов, среди которых наиболее известны Discovery Channel, Animal Planet, TLC, Science, TBS, TNT, CNN и другие.

Риски

•Усиление конкуренции в стриминге.

•Сокращение рынка рекламы из-за замедления экономики.

•Провал в получении синергии в сделке по слиянию с Warner Media.

Итог

Ставим рекомендацию «Покупать» по бумагам Warner Bros. Discovery им целевую цену $17 на горизонте года. Считаем, что рынок сильно недооценивает перспективы выхода стримингового сервиса на положительную рентабельность в США по итогам этого года, а за пределами страны — в 2024 г.

Warner Bros. Discovery. Привлекательные уровни для входа

Анализируем бумаги Warner Bros. Discovery

Главное

• Warner Bros. — бизнес под давлением из-за сокращения рынка ТВ-рекламы. Слабость этого рынка, вероятно, сохранится как минимум до IV квартала 2023 г.

•Результаты компании за календарный I квартал 2023 г. хуже ожиданий консенсуса. Выручка на 1% хуже ожиданий, OIBDA ($2,6 млрд) — на 5%.

•Кабельный бизнес: выручка -10% год к году, не ждем большого улучшения до IV квартала 2023 г.

•Сегмент «Студии»: выручка снизилась на 7% г/г. Успех Hogwarts Legacy нивелирован падением кассовых сборов.

•Стриминг улучшает показатели: +1,6 млн подписчиков в I квартале 2023 г., рост до 97,6 млн. В 2023 г. ожидаем выхода стриминга в США на положительную EBITDA.

•Рынок явно недооценивает перспективы стриминга, оценки довольно низкие.

Описание компании

Warner Bros. Discovery — американская медиакомпания, созданная путем объединения в 2022 г. компаний Discovery и Warner Media (подразделение AT&T) на базе Discovery. По итогам объединения Warner Bros. Discovery владеет широкой сетью кабельных каналов, среди которых наиболее известны Discovery Channel, Animal Planet, TLC, Science, TBS, TNT, CNN и другие.

Риски

•Усиление конкуренции в стриминге.

•Сокращение рынка рекламы из-за замедления экономики.

•Провал в получении синергии в сделке по слиянию с Warner Media.

Итог

Ставим рекомендацию «Покупать» по бумагам Warner Bros. Discovery им целевую цену $17 на горизонте года. Считаем, что рынок сильно недооценивает перспективы выхода стримингового сервиса на положительную рентабельность в США по итогам этого года, а за пределами страны — в 2024 г.

{kind=link}

#A #FMC #HUM #аналитика #market_update

Акции на отскок для квала на лето

На некоторые акции, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин, инвестор может обратить внимание для работы на отскок в ближайшие месяцы. И вот три из них

Agilent Technologies

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекция, и сейчас оценка по мультипликаторам снизилась до уровней, которые могут быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет расти в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемые, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation

Котировки агроконгломерата в I полугодии снижались на ожиданиях замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновление позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агрорынках, ввиду геополитической напряженности, —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока — в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana

Котировки медицинской страховой компании недавно упали, как и у остальных представителей отрасли, на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течение трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

Акции на отскок для квала на лето

На некоторые акции, чьи котировки заметно отстали от бенчмарка или упали ввиду своих фундаментальных причин, инвестор может обратить внимание для работы на отскок в ближайшие месяцы. И вот три из них

Agilent Technologies

Компания была одним из главных бенефициаров пандемии — котировки выросли почти в три раза. После была умеренная коррекция, и сейчас оценка по мультипликаторам снизилась до уровней, которые могут быть привлекательны для рынка.

Ожидается, что маркет лабораторного оборудования будет расти в районе 7% в год (CAGR). Agilent имеет очень стабильный пул постоянных клиентов — около 60% выручки возобновляемые, поэтому проблем с ростом после пандемии быть не должно.

Для работы на отскок в бумагах Life Science–конгломерата стоит рассматривать диапазон $108–118. Потенциальной минимальной целью для роста выступает уровень в $130. Расчет DCF-модели указывает на потенциал в 21% (район $145).

FMC Corporation

Котировки агроконгломерата в I полугодии снижались на ожиданиях замедлениях роста, но со II половины консенсус-прогнозы предполагают возобновление позитивной динамики, которая может сохраниться в ближайшие годы.

Около 90% выручки приходится на довольно стабильный рынок агрохимических продуктов, рост которого ожидается на уровне 4–4,5% до 2030 г. (CARG), при этом FMC может его обогнать благодаря хорошим вложениям в R&D, увеличивая свою долю рынка

Текущий рост на товарных агрорынках, ввиду геополитической напряженности, —дополнительный драйвер. Расчет DCF-модели указывает на потенциал в 30% (район $140). Максимальная цель для отскока — в районе $117. Снижение котировок ниже $100 сделает работу на отскок еще более привлекательной.

Humana

Котировки медицинской страховой компании недавно упали, как и у остальных представителей отрасли, на опасениях, что индустрия может понести большие затраты по страховым выплатам после полноценного окончания пандемии. Ожидается рост амбулаторного медицинского обслуживания пожилых людей.

Несмотря на то, что прибыль Humana действительно может оказаться в 2024 г. ниже, чем ожидалось ранее, рост финансовых показателей сохранится на хорошем уровне — EPS +12–15% г/г в течение трех следующих лет. Расчет DCF-модели указывает на потенциал в 28% (район $585).

Текущую распродажу инвесторы могут использовать для работы на отскок. Продолжение снижения до $430 сделает акции еще более привлекательными для среднесрочной торговли. Максимальная цель для торговли на отскок находится в районе $495.

#PFE #UNH #JNJ #BXP #PEAK #market_update

Америка, которая хорошо показывает себя летом

Большинство инвесторов смотрят только на российский рынок и редко вникают в динамику мировых. Однако многие тренды приходят к нам именно оттуда. Покажем это на примере лучших акций лета.

5 бумаг, к которым надо присмотреться

Те, кто инвестирует в российские бумаги, уже могли заметить, что статистика по США сильно напоминает летние данные по РФ. Среди флагманов — стройка, IT-сектор и потребление, и также отстает коммуналка (электроэнергетика).

Сами акции

Pfizer

UnitedHealth Group

Johnson & Johnson

Boston Properties

Healthpeak Properties

Америка, которая хорошо показывает себя летом

Большинство инвесторов смотрят только на российский рынок и редко вникают в динамику мировых. Однако многие тренды приходят к нам именно оттуда. Покажем это на примере лучших акций лета.

5 бумаг, к которым надо присмотреться

Те, кто инвестирует в российские бумаги, уже могли заметить, что статистика по США сильно напоминает летние данные по РФ. Среди флагманов — стройка, IT-сектор и потребление, и также отстает коммуналка (электроэнергетика).

Сами акции

Pfizer

UnitedHealth Group

Johnson & Johnson

Boston Properties

Healthpeak Properties

#CHMF #аналитика

Северсталь. Первая цель падения — 1120

В последнюю торговую сессию недели акции Северстали не изменились (-0,02%). Закрытие прошло на отметке 1164,6 руб. Бумаги торговались лучше рынка. Объем торгов составил 3,44 млрд руб.

Краткосрочная картина

•Текущие политические события спровоцировали продажи в субботу. На премаркете фьючерсы отскакивают. Ждем проторговку акций.

•Дневной график указывает на первые цели падения 1110–1120, максимальная цель — 1066. В случае удержания минимума 1056 есть шанс для еще одной волны роста в зону 1223–1240. Однако этот сценарий крайне рискован, и более безопасно продолжить сокращение длинных позиций. Недельная структура ранее уже выполнила цели роста 1122–1144.

•RSI дневного графика на отметке 70. На 4-часовом графике бумаги торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями: 1205 и 1060.

Уровни сопротивления: 1205 / 1240

Уровни поддержки: 1085 / 1060 / 1000

Долгосрочная картина

•От рекордных уровней цена потеряла 53%. На фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера был сломлен восходящий тренд, тянувшийся с 2014 г.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Прошлая недельная структура указывала на первые среднесрочные цели роста 999–1050 (выполнены), максимальная — 1270. После проторговки сформировалась новая структура роста с первыми целями 1122–1144 (выполнены).

Северсталь. Первая цель падения — 1120

В последнюю торговую сессию недели акции Северстали не изменились (-0,02%). Закрытие прошло на отметке 1164,6 руб. Бумаги торговались лучше рынка. Объем торгов составил 3,44 млрд руб.

Краткосрочная картина

•Текущие политические события спровоцировали продажи в субботу. На премаркете фьючерсы отскакивают. Ждем проторговку акций.

•Дневной график указывает на первые цели падения 1110–1120, максимальная цель — 1066. В случае удержания минимума 1056 есть шанс для еще одной волны роста в зону 1223–1240. Однако этот сценарий крайне рискован, и более безопасно продолжить сокращение длинных позиций. Недельная структура ранее уже выполнила цели роста 1122–1144.

•RSI дневного графика на отметке 70. На 4-часовом графике бумаги торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями: 1205 и 1060.

Уровни сопротивления: 1205 / 1240

Уровни поддержки: 1085 / 1060 / 1000

Долгосрочная картина

•От рекордных уровней цена потеряла 53%. На фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера был сломлен восходящий тренд, тянувшийся с 2014 г.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Прошлая недельная структура указывала на первые среднесрочные цели роста 999–1050 (выполнены), максимальная — 1270. После проторговки сформировалась новая структура роста с первыми целями 1122–1144 (выполнены).

{kind=link}

99% идей на Российском рынке уже отработаны ‼️

Коррекции не случилось.

Осталось 5 акций с целями +30-50%, которые можно смело набирать по текущим.

Публиковать будем здесь — https://t.iss.one/+HXvudMa3Uek2NDE6

Подпишитесь сейчас, чтобы не пропустить.

Коррекции не случилось.

Осталось 5 акций с целями +30-50%, которые можно смело набирать по текущим.

Публиковать будем здесь — https://t.iss.one/+HXvudMa3Uek2NDE6

Подпишитесь сейчас, чтобы не пропустить.

#SNGSP #NLMK #MAGN #CHMF #MGNT #аналитика #market_update

Топ-5 акций–лидеров месяца

В июне рынок достиг расчетных 2800 п. по индексу МосБиржи. Посмотрим на лидеров и отстающих месяца, оценим перспективы курса бумаг на июль.

Топ-5

Сургутнефтегаз-ап (+27%)

НЛМК (+23%)

ММК (+17%)

Магнит (+17%)

Северсталь (+17%)

Сургутнефтегаз-ап

В прошлом месяце акции подверглись тотальным распродажам после низких дивидендов. В биржевом сообществе стали расти страхи по поводу судьбы «валютной кубышки», акции в моменте падали под 30 руб., и данную поддержку мы обозначили. А в июне корпорация успокоила инвесторов, отчитавшись о сохранности и даже наращении подушки безопасности. Бумаги молниеносно взлетели.

С учетом значительного ослабления рубля в последние месяцы инвестдома вновь повысили потенциалы стоимости. Технически ближайшее сопротивление находится на 40 руб. — пик майского шипа 2022 г. Конечно, в грядущем июле акции вряд ли успеют закрыть позапрошлогодний дивгэп под 46 руб., но донца 2023 г. — все возможно.

НЛМК, ММК, Северсталь

Обычно акции ходят синхронно, и данной особенности ранее мы уже посвящали специальное исследование. Троица почти в унисон входит в пятерку лучших акций месяца, а драйвером стали позитивные оценки руководства Северстали будущих операционных результатов, и главное — вероятность непродолжительной паузы в выплате дивидендов.

Техническая картина у трех бумаг почти идентичная — на днях акции НЛМК и Северстали вышли к своим динамическим трендовым сопротивлениям на дневном таймфрейме. Уровни сопротивления: НЛМК на 178 руб., Северсталь к 1200 руб. А вот бумаги ММК даже умудрились перепрыгнуть выше, в моменте было к 47 руб. Судя по напору вверх, после некоторой паузы и плоской коррекции, что, возможно, и придется на июль, данные три акции способны идти выше, и потенциал бумаг на горизонте 2023 г. от текущих — свыше 35% по ММК и Северстали, и +16% по НЛМК.

Магнит

Картина схожа с префами Сургута: в прошлом месяце — явный аутсайдер на фоне понижения уровня листинга бумаг, а в текущем месяце — фаворит. Сохранение бумаги в составе бенчмарка МосБиржи, выход отчетности и выкуп акций у нерезидентов обеспечили мощный отскок. Сентимент поменялся и по экстремумам месяца было +30%. Отрадно, что наши расчетные пределы риска удержались, что говорит об эффективности подхода. Долгосрочная цель — 6200 руб., а среднесрочно было бы интересно закупиться в диапазоне 4500–4800 руб. с ориентиром под 5200 руб.

Топ-5 акций–лидеров месяца

В июне рынок достиг расчетных 2800 п. по индексу МосБиржи. Посмотрим на лидеров и отстающих месяца, оценим перспективы курса бумаг на июль.

Топ-5

Сургутнефтегаз-ап (+27%)

НЛМК (+23%)

ММК (+17%)

Магнит (+17%)

Северсталь (+17%)

Сургутнефтегаз-ап

В прошлом месяце акции подверглись тотальным распродажам после низких дивидендов. В биржевом сообществе стали расти страхи по поводу судьбы «валютной кубышки», акции в моменте падали под 30 руб., и данную поддержку мы обозначили. А в июне корпорация успокоила инвесторов, отчитавшись о сохранности и даже наращении подушки безопасности. Бумаги молниеносно взлетели.

С учетом значительного ослабления рубля в последние месяцы инвестдома вновь повысили потенциалы стоимости. Технически ближайшее сопротивление находится на 40 руб. — пик майского шипа 2022 г. Конечно, в грядущем июле акции вряд ли успеют закрыть позапрошлогодний дивгэп под 46 руб., но донца 2023 г. — все возможно.

НЛМК, ММК, Северсталь

Обычно акции ходят синхронно, и данной особенности ранее мы уже посвящали специальное исследование. Троица почти в унисон входит в пятерку лучших акций месяца, а драйвером стали позитивные оценки руководства Северстали будущих операционных результатов, и главное — вероятность непродолжительной паузы в выплате дивидендов.

Техническая картина у трех бумаг почти идентичная — на днях акции НЛМК и Северстали вышли к своим динамическим трендовым сопротивлениям на дневном таймфрейме. Уровни сопротивления: НЛМК на 178 руб., Северсталь к 1200 руб. А вот бумаги ММК даже умудрились перепрыгнуть выше, в моменте было к 47 руб. Судя по напору вверх, после некоторой паузы и плоской коррекции, что, возможно, и придется на июль, данные три акции способны идти выше, и потенциал бумаг на горизонте 2023 г. от текущих — свыше 35% по ММК и Северстали, и +16% по НЛМК.

Магнит

Картина схожа с префами Сургута: в прошлом месяце — явный аутсайдер на фоне понижения уровня листинга бумаг, а в текущем месяце — фаворит. Сохранение бумаги в составе бенчмарка МосБиржи, выход отчетности и выкуп акций у нерезидентов обеспечили мощный отскок. Сентимент поменялся и по экстремумам месяца было +30%. Отрадно, что наши расчетные пределы риска удержались, что говорит об эффективности подхода. Долгосрочная цель — 6200 руб., а среднесрочно было бы интересно закупиться в диапазоне 4500–4800 руб. с ориентиром под 5200 руб.

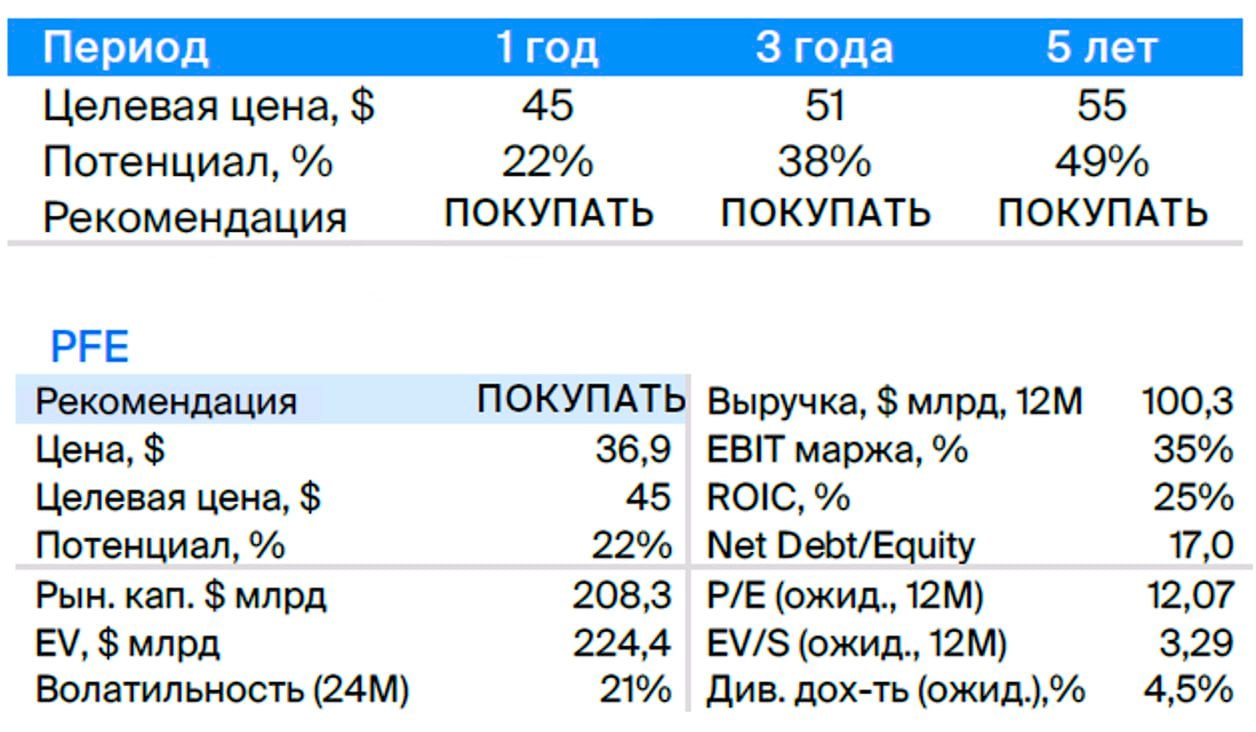

#PFE #аналитика

Акции Pfizer. Наращиваем позиции перед осенью

Анализируем акции американской фармацевтической компании Pfizer и даем по ней рекомендации

Главное

•Снижение продаж вакцины COVID-19 — -76% г/г в I квартале 2023 г. — давит на котировки.

•Рост выручки вне препаратов от COVID-19 составил 5% г/г.

•Во второй половине года мы ожидаем ряд важных драйверов для акций.

•Ожидаем синергию от сделки по поглощению Seagen — закрытие в IV квартале 2023 г. – I квартале 2024 г.

•Дивидендная доходность акций компании составляет 4,5% — интересно.

Описание компании

Pfizer — одна из крупнейших в мире фармацевтических компаний с широко диверсифицированным портфелем. Специализируется на производстве вакцин, а также препаратов для лечения онкологических, иммунологических и редких заболеваний.

Главными препаратами компании являются антикоагулянт Eliquis, Ibrance от рака груди, вакцина Pnevnar 13 от пневмонии. Pfizer в партнерстве с компанией BioNTech производит одну из двух наиболее распространенных вакцин от COVID-19 — Comirnaty. Также она разработала лекарство от COVID-19 — антивирусный препарат Paxlovid.

Риски

•Реформа системы здравоохранения в США.

•Усиление конкуренции в основных сегментах компании.

•Провал разработки препаратов в пайплайне.

•Срыв сделки по поглощению компании Seagen.

Итог

Выставляем рекомендацию «Покупать» и целевую цену $45 на горизонте года.

Акции Pfizer. Наращиваем позиции перед осенью

Анализируем акции американской фармацевтической компании Pfizer и даем по ней рекомендации

Главное

•Снижение продаж вакцины COVID-19 — -76% г/г в I квартале 2023 г. — давит на котировки.

•Рост выручки вне препаратов от COVID-19 составил 5% г/г.

•Во второй половине года мы ожидаем ряд важных драйверов для акций.

•Ожидаем синергию от сделки по поглощению Seagen — закрытие в IV квартале 2023 г. – I квартале 2024 г.

•Дивидендная доходность акций компании составляет 4,5% — интересно.

Описание компании

Pfizer — одна из крупнейших в мире фармацевтических компаний с широко диверсифицированным портфелем. Специализируется на производстве вакцин, а также препаратов для лечения онкологических, иммунологических и редких заболеваний.

Главными препаратами компании являются антикоагулянт Eliquis, Ibrance от рака груди, вакцина Pnevnar 13 от пневмонии. Pfizer в партнерстве с компанией BioNTech производит одну из двух наиболее распространенных вакцин от COVID-19 — Comirnaty. Также она разработала лекарство от COVID-19 — антивирусный препарат Paxlovid.

Риски

•Реформа системы здравоохранения в США.

•Усиление конкуренции в основных сегментах компании.

•Провал разработки препаратов в пайплайне.

•Срыв сделки по поглощению компании Seagen.

Итог

Выставляем рекомендацию «Покупать» и целевую цену $45 на горизонте года.

{kind=link}

#AFLT #аналитика

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

Аэрофлот. Что ждать после отката

На предыдущей торговой сессии акции Аэрофлота выросли на 2,12%. Цена на закрытии составила 42,3 руб. Акции торговались лучше рынка. Объем торгов достиг 0,73 млрд руб.

Краткосрочная картина

•В конце прошлой недели акции достигли первых целей падения 41,7–41,96. Цена ушла глубже, до максимальной цели 40,5. Минимум установлен на отметке 40,1.

•Техническая картина часового графика на стороне покупателей. В ближайшие дни более оптимально увидеть продолжение отскока в область 43,27–43,5. Сценарий актуален, пока нет слома минимума 40,1.

•В случае пробоя уровня 43,5 откроется дорога в зону 44,5–45,5.

•На дневном графике кривая RSI на отметке 60 п. На 4-часовом графике акции над 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 43,5 и 40.

•Акцентирую, что текущие волны роста крайне рискованны, и более оптимально продолжить фиксацию прибыли. Ранее возле отметки 34,1 формировалось ускорение роста на недельном графике. Ждем проторговку и тестирование сил покупателей в среднесрочной перспективе.

Уровни сопротивления: 43,5 / 44,3 / 45,4

Уровни поддержки: 40 / 38 / 35,5

Долгосрочная картина

•Прошлые сформированные долгосрочные цели падения: первые — 21,7–27,2 (выполнены), основные — 16–18,8. Ранее цена сломала максимум 42,66, за счет этого долгосрочные цели падения 16–18,8 отменены. Однако учитываем, что с точки зрения справедливой оценки Аэрофлот продолжает стоить в районе 16–20 руб. за акцию. За счет этого с каждой новой волной роста увеличиваются риски.

•Ранее на недельном графике сформировался новый среднесрочный импульс роста за счет слома недельного импульса падения 32,22. Учитываем, что это только пробойный импульс на недельном графике, и нужен тест сил покупателей в первой зоне 33,7–35,5 (есть вероятность, что текущий недельный импульс ложный).

•Рост выше отметок 38–40 несет высокие риски для длинных долгосрочных позиций, более оптимально сократить их.

{kind=link}