#MMK #аналитика

Результаты ММК за II квартал в целом совпали с тенденциями, наблюдавшимися ранее в показателях НЛМК, включая последовательное увеличение объемов производства и продаж стали как в России, так и за рубежом. Хотя есть нюансы, продажи стали ММК (3,3 млн тонн, +14% кв/кв + 49% г / г) и динамика ассортимента стали несколько лучше, а цены оказались на + 5% выше ожиданий.

Основные показатели:

ММК Россия - после модернизации стана 2500, продажи HRC ММК достигли рекордно высокого уровня — 1. 7 млн тонн во IIквартале; рост продаж был поддержан восстановлением объемов толстого листа (до 250 тыс. тонн, благодаря улучшению заказов от трубного сектора) и оцинкованной стали (до 350 тыс. тонн);

Средние цены реализации стали c высокой добавленной стоимостью выросли на +30%, HRC — на +38% и сортовой прокат — на +20% по сравнению с предыдущим кварталом;

Уголь - добыча угля «Белоном» снизилась на -14% кв/кв во II квартале из-за работ по перекладке забоя на шахте «Костромовская», а производство концентрата (+7% кв/кв) было поддержано ростом закупок;

Спрос на металлопрокат в России - по данным ММК, он составил +6. 5% г/г за 5 месяцев 2021-го года, что обусловлено продолжающимся восстановлением экономики после кризиса и сезонным ростом спроса в строительном секторе;

ESG - LTIFR ММК в первом полугодии составил 1,18 (+71% г/г); удельные выбросы в атмосферу — 14,0 кг на тонну (-7% г/г).

Прогноз: ММК прогнозирует сохранение благоприятных рыночных условий в III квартале, что положительно скажется на объемах продаж, ассортименте продукции и ценах. Ожидается, что недавний перезапуск комплекса EAF в Турции также поддержит показатели группы. Капзатраты группы снизятся по сравнению с предыдущим кварталом.

Результаты ММК за II квартал в целом совпали с тенденциями, наблюдавшимися ранее в показателях НЛМК, включая последовательное увеличение объемов производства и продаж стали как в России, так и за рубежом. Хотя есть нюансы, продажи стали ММК (3,3 млн тонн, +14% кв/кв + 49% г / г) и динамика ассортимента стали несколько лучше, а цены оказались на + 5% выше ожиданий.

Основные показатели:

ММК Россия - после модернизации стана 2500, продажи HRC ММК достигли рекордно высокого уровня — 1. 7 млн тонн во IIквартале; рост продаж был поддержан восстановлением объемов толстого листа (до 250 тыс. тонн, благодаря улучшению заказов от трубного сектора) и оцинкованной стали (до 350 тыс. тонн);

Средние цены реализации стали c высокой добавленной стоимостью выросли на +30%, HRC — на +38% и сортовой прокат — на +20% по сравнению с предыдущим кварталом;

Уголь - добыча угля «Белоном» снизилась на -14% кв/кв во II квартале из-за работ по перекладке забоя на шахте «Костромовская», а производство концентрата (+7% кв/кв) было поддержано ростом закупок;

Спрос на металлопрокат в России - по данным ММК, он составил +6. 5% г/г за 5 месяцев 2021-го года, что обусловлено продолжающимся восстановлением экономики после кризиса и сезонным ростом спроса в строительном секторе;

ESG - LTIFR ММК в первом полугодии составил 1,18 (+71% г/г); удельные выбросы в атмосферу — 14,0 кг на тонну (-7% г/г).

Прогноз: ММК прогнозирует сохранение благоприятных рыночных условий в III квартале, что положительно скажется на объемах продаж, ассортименте продукции и ценах. Ожидается, что недавний перезапуск комплекса EAF в Турции также поддержит показатели группы. Капзатраты группы снизятся по сравнению с предыдущим кварталом.

{kind=link}

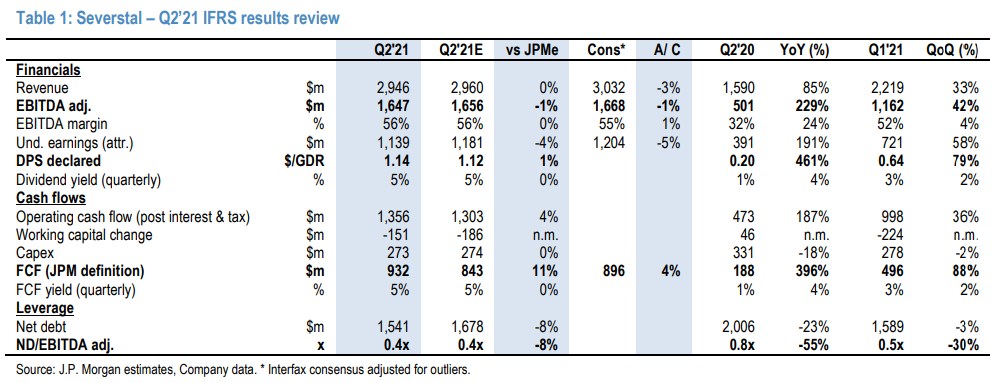

#CHMF #аналитика

«Северсталь» опубликовала сильные результаты за II квартал на уровне с прогнозами прогнозами аналитиков JPMorgan. Более сильные рынки железной руды и стали помогли сгенерировать ярд баксов FCF, а левередж остался на низком уровне — чистый долг / EBITDA 0,4х.

Основные показатели:

Russian Steel — рост продаж на 2% кв / кв, до 2,7 млн тонн во II квартале и рост средней цены реализации на 30% кв / кв, до $906 за тонну. Также увеличилась рентабельность EBITDA на 5 п.п. кв / кв во до рекордных 37%;

Денежные затраты на слябы — интегрированные — -5% кв / кв и г / г, до $175 за тонну. На неинтегрированной основе себестоимость выросла на 23% кв / кв (+81% г / г), до $457 за тонну на фоне роста затрат на основное сырье и другие производственные ресурсы;

Ресурсное подразделение — рентабельность EBITDA составила 73% (+3 п.п. за квартал) на фоне высоких цен на железную руду и роста продаж на 12% за квартал, до 4,7 млн тонн, включая рост продаж окатышей;

FCF — превышение ожиданий JPM на 11% объясняется более низкими выплатами налога на прибыль при перемещении оборотного капитала (+$150 млн) и капиталовложениях ($270 млн во II кв);

Дивиденды — 84,45 рублей на акцию предполагают стабильную 20%-ную годовую доходность;

Сокращение выбросов — выбросы CO2 на тонну должны сократиться на 3% к 2023 году и на 10% к 2030 году по сравнению с базовым 2020 годом.

«Северсталь» опубликовала сильные результаты за II квартал на уровне с прогнозами прогнозами аналитиков JPMorgan. Более сильные рынки железной руды и стали помогли сгенерировать ярд баксов FCF, а левередж остался на низком уровне — чистый долг / EBITDA 0,4х.

Основные показатели:

Russian Steel — рост продаж на 2% кв / кв, до 2,7 млн тонн во II квартале и рост средней цены реализации на 30% кв / кв, до $906 за тонну. Также увеличилась рентабельность EBITDA на 5 п.п. кв / кв во до рекордных 37%;

Денежные затраты на слябы — интегрированные — -5% кв / кв и г / г, до $175 за тонну. На неинтегрированной основе себестоимость выросла на 23% кв / кв (+81% г / г), до $457 за тонну на фоне роста затрат на основное сырье и другие производственные ресурсы;

Ресурсное подразделение — рентабельность EBITDA составила 73% (+3 п.п. за квартал) на фоне высоких цен на железную руду и роста продаж на 12% за квартал, до 4,7 млн тонн, включая рост продаж окатышей;

FCF — превышение ожиданий JPM на 11% объясняется более низкими выплатами налога на прибыль при перемещении оборотного капитала (+$150 млн) и капиталовложениях ($270 млн во II кв);

Дивиденды — 84,45 рублей на акцию предполагают стабильную 20%-ную годовую доходность;

Сокращение выбросов — выбросы CO2 на тонну должны сократиться на 3% к 2023 году и на 10% к 2030 году по сравнению с базовым 2020 годом.

{kind=link}

#ALRS #аналитика

По итогам первого полугодия производство алмазов АЛРОСА составило 46% от целевого показателя на 2021-й финансовый год (31,5 млн каратов). Также АЛРОСА подтвердила свой конструктивный прогноз по алмазному рынку: высокий конечный спрос против сохраняющегося дефицита предложения.

Ключевые показатели отчета:

▫️производство алмазов во II квартале — 7,0 млн каратов, что на -9% ниже ожиданий JPM на фоне сокращенного производства из-за эффекта приостановленных рудников (например, в Мирном и Айхале);

▫️общие продажи алмазов — 11.4 млн каратов (+20% выше ожиданий JPM) были частично обусловлены высокими продажами низкомаржинальных алмазов не ювелирного качества;

▫️средняя цена реализации алмазов ювелирного качества — +28% кв/кв, до $145 за карат благодаря более высокому индексу цен (+7% кв/кв/+3% г/г) и улучшению структуры продукции (доля алмазов ювелирного качества восстановилась до 65%, хотя все еще ниже среднего исторического уровня 70%);

▫️запасы алмазов группы на конец июня 21 года составили 8.4 млн каратов (-34% кв/кв);

▫️выручка от продаж за квартале составила $1,2 млрд и соответствовала предварительно заявленным показателям;

▫️индекс цен на алмазы — +16% с начала года и превысил допандемический уровень цен начала 2020 года на +4%.

▫️прогноз: по мнению АЛРОСА, мировой ювелирный спрос остается высоким на всех ключевых рынках, в то время как в среднем сегменте наблюдается снижение запасов алмазного сырья и бриллиантов. Запасы алмазного сырья в шахтах достигли «дна», и АЛРОСА видит ограниченный риск какой-либо значимой реакции предложения в глобальном масштабе.

По итогам первого полугодия производство алмазов АЛРОСА составило 46% от целевого показателя на 2021-й финансовый год (31,5 млн каратов). Также АЛРОСА подтвердила свой конструктивный прогноз по алмазному рынку: высокий конечный спрос против сохраняющегося дефицита предложения.

Ключевые показатели отчета:

▫️производство алмазов во II квартале — 7,0 млн каратов, что на -9% ниже ожиданий JPM на фоне сокращенного производства из-за эффекта приостановленных рудников (например, в Мирном и Айхале);

▫️общие продажи алмазов — 11.4 млн каратов (+20% выше ожиданий JPM) были частично обусловлены высокими продажами низкомаржинальных алмазов не ювелирного качества;

▫️средняя цена реализации алмазов ювелирного качества — +28% кв/кв, до $145 за карат благодаря более высокому индексу цен (+7% кв/кв/+3% г/г) и улучшению структуры продукции (доля алмазов ювелирного качества восстановилась до 65%, хотя все еще ниже среднего исторического уровня 70%);

▫️запасы алмазов группы на конец июня 21 года составили 8.4 млн каратов (-34% кв/кв);

▫️выручка от продаж за квартале составила $1,2 млрд и соответствовала предварительно заявленным показателям;

▫️индекс цен на алмазы — +16% с начала года и превысил допандемический уровень цен начала 2020 года на +4%.

▫️прогноз: по мнению АЛРОСА, мировой ювелирный спрос остается высоким на всех ключевых рынках, в то время как в среднем сегменте наблюдается снижение запасов алмазного сырья и бриллиантов. Запасы алмазного сырья в шахтах достигли «дна», и АЛРОСА видит ограниченный риск какой-либо значимой реакции предложения в глобальном масштабе.

{kind=link}

#MAGN #на_рынке_говорят

Гендиректор ММК Павел Шиляева дал интервью агентству «Интерфакс».

Основные тезисы:

▫️После размещения весной 3% акций любые потенциальные SPO рассматриваются при условии рыночной конъюнктуры;

▫️ММК не планирует никаких изменений в среднесрочных планах капвложений и дивидендной политике, несмотря на более высокие налоговые риски (например. введение временных экспортных пошлин на сталь в этом году стало неожиданным событием для ММК);

▫️Потенциальная продажа завода ММК Metalurji в Турции изучается, но сделка все еще зависит от итогового размера предложения (в настоящее время нет постоянных предложений от потенциальных покупателей);

▫️ММК считает свою текущую степень вертикальной интеграции в железорудном и угольном секторах достаточной, при отсутствии каких-либо привлекательных проектов / слияний и поглощений;

▫️ММК подтвердил свою цель по снижению углеродного следа до 1,8 тонн CO2 на тонну стали к 2025 году; детальный путь к углеродной нейтральности требует решения как технологических, так и финансовых проблем, и ММК активно работает со своими партнерами над дорожной картой на среднесрок;

▫️ММК не планирует обращаться к рынкам заемного капитала в этом году.

Гендиректор ММК Павел Шиляева дал интервью агентству «Интерфакс».

Основные тезисы:

▫️После размещения весной 3% акций любые потенциальные SPO рассматриваются при условии рыночной конъюнктуры;

▫️ММК не планирует никаких изменений в среднесрочных планах капвложений и дивидендной политике, несмотря на более высокие налоговые риски (например. введение временных экспортных пошлин на сталь в этом году стало неожиданным событием для ММК);

▫️Потенциальная продажа завода ММК Metalurji в Турции изучается, но сделка все еще зависит от итогового размера предложения (в настоящее время нет постоянных предложений от потенциальных покупателей);

▫️ММК считает свою текущую степень вертикальной интеграции в железорудном и угольном секторах достаточной, при отсутствии каких-либо привлекательных проектов / слияний и поглощений;

▫️ММК подтвердил свою цель по снижению углеродного следа до 1,8 тонн CO2 на тонну стали к 2025 году; детальный путь к углеродной нейтральности требует решения как технологических, так и финансовых проблем, и ММК активно работает со своими партнерами над дорожной картой на среднесрок;

▫️ММК не планирует обращаться к рынкам заемного капитала в этом году.

#GAZP #market_update

«Газпром» обсуждал перспективы развития водородной отрасли с экспертами из Wood Mackenzie, Energy Aspects, IHS Markit.

Сошлись на мнении, что мировой спрос на водород вряд ли вырастет до 2030 года, а голубой водород должен стать отправной точкой для расширения индустрии, учитывая его более выгодную стоимость по сравнению с зеленым в среднесроке.

Таким образом, синий/бирюзовый водород может стать возможностью для России/GAZP, считают эксперты. Однако команда JPM в регионе CEEMEA, считает, что снижение стоимости возобновляемых источников энергии и политическая благосклонность к зеленому Н2 могут в конечном итоге означать, что окно для голубого/бирюзового будет более узким, чем ожидалось.

По мнению банкиров, если GAZP не активизирует свои усилия и не направит значительно больше ресурсов на быстрое развитие H2 (текущий бюджет на НИОКР 3-5 млн евро/год), он рискует упустить возможности водородного производства. Создание специализированного дочернего предприятия по производству водорода - это значительный шаг в правильном направлении, но необходимо приложить гораздо больше ресурсов и усилий, чтобы запустить технологию пиролиза метана в промышленных масштабах.

Пока нет четких сигналов такого изменения в распределении ресурсов и аналитики по-прежнему скептически относятся к Н2-потенциалу GAZP. Тем не менее, несмотря долгосрочные опасения, рейтинг OW сохранен: ситуация на газовых рынках должна поддержать дивдоходность и позволит ей вернуть почти 60% MCap акционерам через дивиденды в течение следующих пяти лет.

«Газпром» обсуждал перспективы развития водородной отрасли с экспертами из Wood Mackenzie, Energy Aspects, IHS Markit.

Сошлись на мнении, что мировой спрос на водород вряд ли вырастет до 2030 года, а голубой водород должен стать отправной точкой для расширения индустрии, учитывая его более выгодную стоимость по сравнению с зеленым в среднесроке.

Таким образом, синий/бирюзовый водород может стать возможностью для России/GAZP, считают эксперты. Однако команда JPM в регионе CEEMEA, считает, что снижение стоимости возобновляемых источников энергии и политическая благосклонность к зеленому Н2 могут в конечном итоге означать, что окно для голубого/бирюзового будет более узким, чем ожидалось.

По мнению банкиров, если GAZP не активизирует свои усилия и не направит значительно больше ресурсов на быстрое развитие H2 (текущий бюджет на НИОКР 3-5 млн евро/год), он рискует упустить возможности водородного производства. Создание специализированного дочернего предприятия по производству водорода - это значительный шаг в правильном направлении, но необходимо приложить гораздо больше ресурсов и усилий, чтобы запустить технологию пиролиза метана в промышленных масштабах.

Пока нет четких сигналов такого изменения в распределении ресурсов и аналитики по-прежнему скептически относятся к Н2-потенциалу GAZP. Тем не менее, несмотря долгосрочные опасения, рейтинг OW сохранен: ситуация на газовых рынках должна поддержать дивдоходность и позволит ей вернуть почти 60% MCap акционерам через дивиденды в течение следующих пяти лет.

#DSKY #аналитика

Выручка «Детского мира» во втором квартале оказалась на 1,5% выше ожиданий JPM, и прогноз руководства по росту EBITDA не менее чем на 25% по итогам первого полугодия соответствует ожиданиям. Это позволяет предположить, что компании удалось увеличить долю рынка без отрицательного влияния на рентабельность.

Руководство стремится превратить «Детский мир» в ведущего мультивертикального цифрового ритейлера в ближайшие годы и дальнейший рост акций будет зависеть о возможных изменениях в стратегии для достижения амбициозной цели.

Ключевые показатели:

▫️выручка — +30% г / г, до 37,4 млрд рублей на фоне роста сопоставимых продаж на +13,5%;

▫️онлайн-продажи в России — +20% г / г и составили 29% от общей выручки, доля самовывоза в магазине нормализовалась до 87% от общего количества онлайн-заказов, что должно стать хорошим сигналом для дальнейшего развития данного направления;

▫️онлайн-ассортимент — увеличился в 1,5 раза с начала года и составляет 422 тысячи наименований;

▫️категории с более высокой маржой увеличили свою долю в продажах (игрушки — +280 б.п., одежда и обувь — +50 б.п. благодаря успешным весенним и летним коллекциям под частными торговыми марками);

▫️доля частных торговых марок в структуре продаж увеличилась на 120 базисных пунктов г / г, до 48%, и компания переходит на прямые контракты с производителями, чтобы иметь возможность предлагать лучшие цены на рынке и поддерживать валовую прибыль.

Выручка «Детского мира» во втором квартале оказалась на 1,5% выше ожиданий JPM, и прогноз руководства по росту EBITDA не менее чем на 25% по итогам первого полугодия соответствует ожиданиям. Это позволяет предположить, что компании удалось увеличить долю рынка без отрицательного влияния на рентабельность.

Руководство стремится превратить «Детский мир» в ведущего мультивертикального цифрового ритейлера в ближайшие годы и дальнейший рост акций будет зависеть о возможных изменениях в стратегии для достижения амбициозной цели.

Ключевые показатели:

▫️выручка — +30% г / г, до 37,4 млрд рублей на фоне роста сопоставимых продаж на +13,5%;

▫️онлайн-продажи в России — +20% г / г и составили 29% от общей выручки, доля самовывоза в магазине нормализовалась до 87% от общего количества онлайн-заказов, что должно стать хорошим сигналом для дальнейшего развития данного направления;

▫️онлайн-ассортимент — увеличился в 1,5 раза с начала года и составляет 422 тысячи наименований;

▫️категории с более высокой маржой увеличили свою долю в продажах (игрушки — +280 б.п., одежда и обувь — +50 б.п. благодаря успешным весенним и летним коллекциям под частными торговыми марками);

▫️доля частных торговых марок в структуре продаж увеличилась на 120 базисных пунктов г / г, до 48%, и компания переходит на прямые контракты с производителями, чтобы иметь возможность предлагать лучшие цены на рынке и поддерживать валовую прибыль.

#YNDX #на_рынке_говорят

Аналитики JPMorgan с оптимизмом смотрят на перспективы «Яндекса», отмечая улучшение в направлении такси и eCommerce. Инвестиции в эти направления также должны ускорится по мере наращивания инфраструктуры.

Текущий PT на декабрь 2022 года установлен на уровне $92 за акцию, что предполагает рост почти на 10% по сравнению с предыдущим прогнозом в $84 на декабрь 2021 года.

Такси. Это направление у YNDX растет и развивается. Подразделение логистики быстро расширяет клиентскую базу, и даже «Яндекс.Еда» демонстрирует сильную динамику, несмотря на высокую базу. Аналитики JPM позитивно оценивают перспективы вертикали такси, но видят необходимость инвестировать в снижение дефицита водителей, чтобы минимизировать сценарии завышения цен. Также ожидается, что «Яндекс» ускорит расширение своего курьерского парка и сети dark-store.

eCommerce. С июля 2021 минимальная плата за доступ к платформе «Яндекс.Маркет» будет варьироваться от 2% до 9% в зависимости от типа продаваемого товара (в начале года было 2% на все товары). Увеличение комиссии — признак сильной динамики и подтверждение окупаемости инвестиций компании. Такая динамика должна поддержать готовность «Яндекса» ускорить инвестиции в логистическую инфраструктуру, поддерживая рост объемов в ближайшие годы.

Прогноз: банкиры ожидают, что во втором квартале 2021-го года основная выручка компании вырастет на 84% г/г и превысит 76 млрд рублей, чему будет способствовать 40-процентный рост верхней границы сегмента S&P и более чем двукратное увеличение доходов от вертикали такси.

Однако EBITDA может снизиться до 5,3 млрд рублей (маржа EBITDA 7%), что является самым низким квартальным показателем за последние шесть лет. Снижение в основном объясняется убытком eCommerce (EBITDA -9 млрд рублей против 6,5 млрд рублей в первом квартале).

Убыток связан с:

▫️недавно добавленными крупными логистическими мощностями (поскольку они арендуются - в отличие от многих маркетплейсов «Яндекс» учитывает их в OPEX);

▫️новая модель дропшиппинга увеличила количество продавцов, что повлияло на смешанный показатель take-rate за II квартал;

▫️переход продавцов на модель CPC с CPA изначально приводит к потере высокомаржинального дохода.

Аналитики JPMorgan с оптимизмом смотрят на перспективы «Яндекса», отмечая улучшение в направлении такси и eCommerce. Инвестиции в эти направления также должны ускорится по мере наращивания инфраструктуры.

Текущий PT на декабрь 2022 года установлен на уровне $92 за акцию, что предполагает рост почти на 10% по сравнению с предыдущим прогнозом в $84 на декабрь 2021 года.

Такси. Это направление у YNDX растет и развивается. Подразделение логистики быстро расширяет клиентскую базу, и даже «Яндекс.Еда» демонстрирует сильную динамику, несмотря на высокую базу. Аналитики JPM позитивно оценивают перспективы вертикали такси, но видят необходимость инвестировать в снижение дефицита водителей, чтобы минимизировать сценарии завышения цен. Также ожидается, что «Яндекс» ускорит расширение своего курьерского парка и сети dark-store.

eCommerce. С июля 2021 минимальная плата за доступ к платформе «Яндекс.Маркет» будет варьироваться от 2% до 9% в зависимости от типа продаваемого товара (в начале года было 2% на все товары). Увеличение комиссии — признак сильной динамики и подтверждение окупаемости инвестиций компании. Такая динамика должна поддержать готовность «Яндекса» ускорить инвестиции в логистическую инфраструктуру, поддерживая рост объемов в ближайшие годы.

Прогноз: банкиры ожидают, что во втором квартале 2021-го года основная выручка компании вырастет на 84% г/г и превысит 76 млрд рублей, чему будет способствовать 40-процентный рост верхней границы сегмента S&P и более чем двукратное увеличение доходов от вертикали такси.

Однако EBITDA может снизиться до 5,3 млрд рублей (маржа EBITDA 7%), что является самым низким квартальным показателем за последние шесть лет. Снижение в основном объясняется убытком eCommerce (EBITDA -9 млрд рублей против 6,5 млрд рублей в первом квартале).

Убыток связан с:

▫️недавно добавленными крупными логистическими мощностями (поскольку они арендуются - в отличие от многих маркетплейсов «Яндекс» учитывает их в OPEX);

▫️новая модель дропшиппинга увеличила количество продавцов, что повлияло на смешанный показатель take-rate за II квартал;

▫️переход продавцов на модель CPC с CPA изначально приводит к потере высокомаржинального дохода.

{kind=link}

#Brent #market_update

Участники ОПЕК+ наконец-то разрешили противостояние с ОАЭ и приняли решение увеличить добычу нефти на 400 тысяч баррелей в сутки в августе-декабре 2021 года.

В следующем году группа планирует в целом придерживаться тех же темпов, но все может быть скорректировано в зависимости от рыночной конъюнктуры, поскольку встречи каждый месяц продолжатся. Следующая встреча запланирована на сентябрь 2021 года.

Сделка будет продлена после апреля 2022 года, а с мая ряд членов ОПЕК+ получит право на более высокие базовые уровни добычи:

▫️Россия и Саудовская Аравия — +0,5 млн баррелей, до 11,5 млн баррелей в сутки;

▫️ОАЭ — +300 тысяч, до 3,5 млн баррелей;

▫️Ирак — +0,15 млн, до 4,8 млн;

▫️Кувейт — +0,16 млн, до 2,96 млн.

Что касается России, новые параметры предполагают, что страна получит право на увеличение добычи на 100 тысяч баррелей в сутки в месяц в этом году и еще на 500 тысяч с мая 2022 года.

Заместитель премьер-министра Александр Новак считает, что это позволит России добывать дополнительно 21 млн тонн нефти и в следующем году при цене в $60 за баррель приведет к 400 млрд рублей дополнительных доходов в федеральный бюджет. На данном этапе, по оценкам JPMorgan, в России имеется 670 - 690 тысяч баррелей в сутки резервных мощностей, которые могут быть введены в эксплуатацию в течение следующих 6 месяцев.

Участники ОПЕК+ наконец-то разрешили противостояние с ОАЭ и приняли решение увеличить добычу нефти на 400 тысяч баррелей в сутки в августе-декабре 2021 года.

В следующем году группа планирует в целом придерживаться тех же темпов, но все может быть скорректировано в зависимости от рыночной конъюнктуры, поскольку встречи каждый месяц продолжатся. Следующая встреча запланирована на сентябрь 2021 года.

Сделка будет продлена после апреля 2022 года, а с мая ряд членов ОПЕК+ получит право на более высокие базовые уровни добычи:

▫️Россия и Саудовская Аравия — +0,5 млн баррелей, до 11,5 млн баррелей в сутки;

▫️ОАЭ — +300 тысяч, до 3,5 млн баррелей;

▫️Ирак — +0,15 млн, до 4,8 млн;

▫️Кувейт — +0,16 млн, до 2,96 млн.

Что касается России, новые параметры предполагают, что страна получит право на увеличение добычи на 100 тысяч баррелей в сутки в месяц в этом году и еще на 500 тысяч с мая 2022 года.

Заместитель премьер-министра Александр Новак считает, что это позволит России добывать дополнительно 21 млн тонн нефти и в следующем году при цене в $60 за баррель приведет к 400 млрд рублей дополнительных доходов в федеральный бюджет. На данном этапе, по оценкам JPMorgan, в России имеется 670 - 690 тысяч баррелей в сутки резервных мощностей, которые могут быть введены в эксплуатацию в течение следующих 6 месяцев.

#ALRS #inside

Несмотря на то, что отчет АЛРОСА о торговых операциях за II квартал оказался неоднозначным — более высокие объемы продаж по сравнению с более низкими ценами реализации — аналитики JPMorgan прогнозируют, что компания сумеет показать стабильную выручку за квартал.

Банкиры прогнозируют, что в отчете 13 августа ALRS сообщит о росте EBITDA на +30% кв / кв, до 44 млрд рублей. Рост EBITDA margin прогнозируется на +10 п.п., до 47%.

Помимо этого, чистая денежная позиция АЛРОСА по состоянию на июнь сохранится (-0,3x чистый долг / EBITDA), что должно поддержать высокие дивиденды. DPS в первом полугодии ожидается на уровне 9,7 рубля на акцию (15% в годовом исчислении), что близко к показателям «Северстали».

СД рассмотрит рекомендации по выплате дивидендов где-то в августе (точная дата уточняется). Акции торгуются по базовому сценарию JPM EV / EBITDA на 2021 / 22 годы на уровне 6,4x / 6,6x. Price-target на декабрь 2021 года остается неизменной, на уровне 120 рублей за акцию с нейтральным рейтингом.

Несмотря на то, что отчет АЛРОСА о торговых операциях за II квартал оказался неоднозначным — более высокие объемы продаж по сравнению с более низкими ценами реализации — аналитики JPMorgan прогнозируют, что компания сумеет показать стабильную выручку за квартал.

Банкиры прогнозируют, что в отчете 13 августа ALRS сообщит о росте EBITDA на +30% кв / кв, до 44 млрд рублей. Рост EBITDA margin прогнозируется на +10 п.п., до 47%.

Помимо этого, чистая денежная позиция АЛРОСА по состоянию на июнь сохранится (-0,3x чистый долг / EBITDA), что должно поддержать высокие дивиденды. DPS в первом полугодии ожидается на уровне 9,7 рубля на акцию (15% в годовом исчислении), что близко к показателям «Северстали».

СД рассмотрит рекомендации по выплате дивидендов где-то в августе (точная дата уточняется). Акции торгуются по базовому сценарию JPM EV / EBITDA на 2021 / 22 годы на уровне 6,4x / 6,6x. Price-target на декабрь 2021 года остается неизменной, на уровне 120 рублей за акцию с нейтральным рейтингом.

{kind=link}

#OZON #на_рынке_говорят

Ozon может подписать соглашение с Министерством сельского хозяйства о продаже фермерских продуктов. Первый этап может включать продажу сухих продукты питания, произведенных мелкими фермерами, которые сейчас преимущественно продаются через федеральных ритейлеров.

В июне ведомство подписало аналогичное соглашение с «Яндексом». Хотя в ближайшей перспективе новые партнерства не окажут сильного влияния, но в целом они могут помочь онлайн-маркетплейсам укрепить свои предложения в сфере электронных продуктов питания.

Еще одна новость, касающаяся Ozon. Компания будет разрабатывать собственные роботизированные решения для автоматизации операций в фулфилмент-центрах и доставки «последней мили».

Компания запустила роботизированную лабораторию на территории специальной экономической зоны, выделив 40 разработчиков, которые будут автоматизировать процессы. В OZON считают, что разумнее разрабатывать такие решения своими силами, поскольку существующие альтернативы сторонних производителей не подходят для специфики маркетплейса.

Для сравнения, Amazon начал внедрять роботов в своих фулфилмент-центрах еще в 2012 году, что улучшило управление запасами, а также повысило эффективность складских помещений.

Ozon может подписать соглашение с Министерством сельского хозяйства о продаже фермерских продуктов. Первый этап может включать продажу сухих продукты питания, произведенных мелкими фермерами, которые сейчас преимущественно продаются через федеральных ритейлеров.

В июне ведомство подписало аналогичное соглашение с «Яндексом». Хотя в ближайшей перспективе новые партнерства не окажут сильного влияния, но в целом они могут помочь онлайн-маркетплейсам укрепить свои предложения в сфере электронных продуктов питания.

Еще одна новость, касающаяся Ozon. Компания будет разрабатывать собственные роботизированные решения для автоматизации операций в фулфилмент-центрах и доставки «последней мили».

Компания запустила роботизированную лабораторию на территории специальной экономической зоны, выделив 40 разработчиков, которые будут автоматизировать процессы. В OZON считают, что разумнее разрабатывать такие решения своими силами, поскольку существующие альтернативы сторонних производителей не подходят для специфики маркетплейса.

Для сравнения, Amazon начал внедрять роботов в своих фулфилмент-центрах еще в 2012 году, что улучшило управление запасами, а также повысило эффективность складских помещений.

#NVTK #аналитика

«Новатэк» откроет сезон отчетности в российской нефтянке 28 июля. Аналитики JPMorgan ожидают сильные показатели, обусловленные ростом цен на нефть и газ во втором квартале (Brent +12% кв/кв). Прогнозируется рост EBITDA на +13% кв/кв, до 162,5 млрд рублей, а скорректированной чистой прибыли — на 24% кв/кв, до 94 млрд рублей. FCF может вырасти в 2,5 раза по сравнению с предыдущим кварталом, до 81 млрд рублей благодаря высокому показателю EBITDA и дивидендному доходу от «Арктикгаза» в размере 52 млрд рублей.

Прогноз: банкиры ожидают, что выручка достигнет 265 млрд рублей (+8% кв/кв), а EBITDA от основного бизнеса по производству жидких углеводородов и бытового газа составит 83 млрд рублей (+8% кв/кв). Основываясь на предварительных операционных данных за второй квартал, предполагается, что продажи СПГ Ямала составят до 30% от общего объема против 21% в прошлом квартале,

В результате, общая EBITDA NVTK (дочерние компании + СП) может составить 162,5 млрд рублей (+13% кв/кв). С учетом чистой курсовой разницы в 6,7 млрд рублей, чистая прибыль по МСФО составит 100,5 млрд рублей (+54% кв/кв), а скорректированная чистая прибыль — 94 млрд рублей (+24% кв/кв).

Также ожидается высокий показатель OCF — 131 млрд рублей, подкрепленный устойчивым ростом EBITDA и дивидендами от «Арктикгаза» в размере 52 млрд рублей, которые будут получены в апреле 2021 года. Таким образом, несмотря на рост капвложений на 20% кв/кв, до 50 млрд рублей, FCF NVTK может увеличиться более чем в два раза кв/кв, до 81 млрд рублей.

«Новатэк» откроет сезон отчетности в российской нефтянке 28 июля. Аналитики JPMorgan ожидают сильные показатели, обусловленные ростом цен на нефть и газ во втором квартале (Brent +12% кв/кв). Прогнозируется рост EBITDA на +13% кв/кв, до 162,5 млрд рублей, а скорректированной чистой прибыли — на 24% кв/кв, до 94 млрд рублей. FCF может вырасти в 2,5 раза по сравнению с предыдущим кварталом, до 81 млрд рублей благодаря высокому показателю EBITDA и дивидендному доходу от «Арктикгаза» в размере 52 млрд рублей.

Прогноз: банкиры ожидают, что выручка достигнет 265 млрд рублей (+8% кв/кв), а EBITDA от основного бизнеса по производству жидких углеводородов и бытового газа составит 83 млрд рублей (+8% кв/кв). Основываясь на предварительных операционных данных за второй квартал, предполагается, что продажи СПГ Ямала составят до 30% от общего объема против 21% в прошлом квартале,

В результате, общая EBITDA NVTK (дочерние компании + СП) может составить 162,5 млрд рублей (+13% кв/кв). С учетом чистой курсовой разницы в 6,7 млрд рублей, чистая прибыль по МСФО составит 100,5 млрд рублей (+54% кв/кв), а скорректированная чистая прибыль — 94 млрд рублей (+24% кв/кв).

Также ожидается высокий показатель OCF — 131 млрд рублей, подкрепленный устойчивым ростом EBITDA и дивидендами от «Арктикгаза» в размере 52 млрд рублей, которые будут получены в апреле 2021 года. Таким образом, несмотря на рост капвложений на 20% кв/кв, до 50 млрд рублей, FCF NVTK может увеличиться более чем в два раза кв/кв, до 81 млрд рублей.

{kind=link}

#GMKN #аналитика

5 августа «Норникель» опубликует результаты за первое полугодие. Аналитики JPMorgan ожидают, что череда производственных инцидентов найдут отражение в сдержанной прибыли.

Сокращение запасов и перепродажа купленного металла (для выполнения контрактных обязательств) должны поддержать объемы продаж, несмотря на снижение производства, а положительный эффект от роста цен на сырьевые товары и ослабления рубля с начала года — рентабельность.

Банкиры прогнозируют, что GMKN сохранит маржу EBITDA на уровне 66%. Хотя базовый левередж FCF за первое полугодие в размере $2,5 млрд становится глубоко отрицательным, если учесть отток денежных средств на дивиденды за 2020 год ($2,1 млрд), выплату экологического штрафа ($2,0 млрд) и выкуп акций ($2,0 млрд) — ожидается, что показатель чистый долг / EBITDA вырастет до 0,7x.

По дивам что-то более-менее станет ясно ближе уже осенью. Промежуточный DPS ожидается в размере $1.6/GDR (60% от EBITDA).

Что касается прогнозов, то PT на конец года установлена на уровне $38.0/GDR (-3%) с нейтральным рейтингом.

5 августа «Норникель» опубликует результаты за первое полугодие. Аналитики JPMorgan ожидают, что череда производственных инцидентов найдут отражение в сдержанной прибыли.

Сокращение запасов и перепродажа купленного металла (для выполнения контрактных обязательств) должны поддержать объемы продаж, несмотря на снижение производства, а положительный эффект от роста цен на сырьевые товары и ослабления рубля с начала года — рентабельность.

Банкиры прогнозируют, что GMKN сохранит маржу EBITDA на уровне 66%. Хотя базовый левередж FCF за первое полугодие в размере $2,5 млрд становится глубоко отрицательным, если учесть отток денежных средств на дивиденды за 2020 год ($2,1 млрд), выплату экологического штрафа ($2,0 млрд) и выкуп акций ($2,0 млрд) — ожидается, что показатель чистый долг / EBITDA вырастет до 0,7x.

По дивам что-то более-менее станет ясно ближе уже осенью. Промежуточный DPS ожидается в размере $1.6/GDR (60% от EBITDA).

Что касается прогнозов, то PT на конец года установлена на уровне $38.0/GDR (-3%) с нейтральным рейтингом.

{kind=link}

#GMKN #аналитика

Объем добычи «Норникеля» за II квартал оказался ниже ожиданий JPMorgan, но прогноз на финансовый год сохранен, что говорит о потенциальном росте во втором полугодии.

Добыча GMKN показывает, что во втором квартале пришлось столкнуться с основными операционными последствиями затопления шахт на рудниках Заполярного подразделения.

Производство базовых металлов оказалось значительно ниже ожиданий, тогда как показатель МПГ в целом соответствовал прогнозам. Важно отметить, что «Норникель» подтвердил свой последний производственный прогноз на 2021 год. Это означает, что объем производства цветных металлов и МПГ за первое полугодие составляет в среднем 20% и 23% от планового показателя на год.

▫️Никель — 33 тысячи тонн за квартал — это на -35% по сравнению с ожиданиями JPM, -30% кв / кв;

▫️Медь — 81 тысяча — -24% JPM и -11% кв / кв;

▫️Палладий — 548 тысяч унций — +1% JPM и -28% кв / кв;

▫️Платина — 134 тысяч унций — -6% JPM, -27% кв / кв.

Прогнозы: руководство ожидает, что за год группа сможет достичь показателей:

▫️190 - 200 тысяч тонн никеля;

▫️335 - 355 тысяч тонн меди;

▫️2,35 - 2,41 млн. унций палладия;

▫️580 - 640 тысяч унций платины.

Руководство подтвердило, что Норильская обогатительная фабрика вышла на 85% своей проектной мощности и заработает в полную силу 21 октября, как и ранее предполагалось.

Объем добычи «Норникеля» за II квартал оказался ниже ожиданий JPMorgan, но прогноз на финансовый год сохранен, что говорит о потенциальном росте во втором полугодии.

Добыча GMKN показывает, что во втором квартале пришлось столкнуться с основными операционными последствиями затопления шахт на рудниках Заполярного подразделения.

Производство базовых металлов оказалось значительно ниже ожиданий, тогда как показатель МПГ в целом соответствовал прогнозам. Важно отметить, что «Норникель» подтвердил свой последний производственный прогноз на 2021 год. Это означает, что объем производства цветных металлов и МПГ за первое полугодие составляет в среднем 20% и 23% от планового показателя на год.

▫️Никель — 33 тысячи тонн за квартал — это на -35% по сравнению с ожиданиями JPM, -30% кв / кв;

▫️Медь — 81 тысяча — -24% JPM и -11% кв / кв;

▫️Палладий — 548 тысяч унций — +1% JPM и -28% кв / кв;

▫️Платина — 134 тысяч унций — -6% JPM, -27% кв / кв.

Прогнозы: руководство ожидает, что за год группа сможет достичь показателей:

▫️190 - 200 тысяч тонн никеля;

▫️335 - 355 тысяч тонн меди;

▫️2,35 - 2,41 млн. унций палладия;

▫️580 - 640 тысяч унций платины.

Руководство подтвердило, что Норильская обогатительная фабрика вышла на 85% своей проектной мощности и заработает в полную силу 21 октября, как и ранее предполагалось.

{kind=link}

#SGZH #на_рынке_говорят

Segezha Group начала строительство линии по производству древесных гранул мощностью 65 тыс. тонн в год на заводе «Сокол». Новое производство получило инвестиции в размере миллиарда рублей, будет запущено осенью этого года и позволит повысить маржинальность продукции компании. Ожидается, что оно дополнит другое предприятие Segezha Group по производству пеллет на Лесосибирском лесопильном заводе №1 (мощность 111 тысяч тонн в год) и доведет мощности по производству пеллет в группе до 176 тыс. тонн в год.

Напомним, что топливные древесные гранулы изготавливаются из побочных продуктов производства пиломатериалов хвойных пород и используются в автоматизированных отопительных котельных; теплотворная способность древесных гранул сопоставима с теплотворной способностью угля, при этом они выделяют значительно меньшее количество сернистых соединений.

Segezha Group начала строительство линии по производству древесных гранул мощностью 65 тыс. тонн в год на заводе «Сокол». Новое производство получило инвестиции в размере миллиарда рублей, будет запущено осенью этого года и позволит повысить маржинальность продукции компании. Ожидается, что оно дополнит другое предприятие Segezha Group по производству пеллет на Лесосибирском лесопильном заводе №1 (мощность 111 тысяч тонн в год) и доведет мощности по производству пеллет в группе до 176 тыс. тонн в год.

Напомним, что топливные древесные гранулы изготавливаются из побочных продуктов производства пиломатериалов хвойных пород и используются в автоматизированных отопительных котельных; теплотворная способность древесных гранул сопоставима с теплотворной способностью угля, при этом они выделяют значительно меньшее количество сернистых соединений.

#GAZP #на_рынке_говорят

Ключевые моменты из проекта соглашения между США и Германией по «Северному потоку-2».

Германия намерена реагировать если, Россия будет использовать «газовый кнут» для давления на Украину. Но при этом какие-то конкретные шаги не называются. Предполагается, что это может быть ограничение импорта энергоносителей из России. Прямо-таки пчелы против меда.

Что касается Украины, то в проекте говорится, что США и Германия будут продвигать инвестиции в размере до миллиарда долларов в Зеленый фонд Украины, чтобы помочь стране перейти на более чистые источники энергии.

Согласно проекту, который имеется в распоряжении Bloomberg, Германия сделает первоначальные инвестиции в размере $175 млн. Важно отметить, что проект сделки предполагает, что Германия будет работать над продлением соглашения о транзите газа между Украиной и Россией еще на 10 лет после 2024 года, а переговоры начнутся в сентябре 2021 года.

Ключевые моменты из проекта соглашения между США и Германией по «Северному потоку-2».

Германия намерена реагировать если, Россия будет использовать «газовый кнут» для давления на Украину. Но при этом какие-то конкретные шаги не называются. Предполагается, что это может быть ограничение импорта энергоносителей из России. Прямо-таки пчелы против меда.

Что касается Украины, то в проекте говорится, что США и Германия будут продвигать инвестиции в размере до миллиарда долларов в Зеленый фонд Украины, чтобы помочь стране перейти на более чистые источники энергии.

Согласно проекту, который имеется в распоряжении Bloomberg, Германия сделает первоначальные инвестиции в размере $175 млн. Важно отметить, что проект сделки предполагает, что Германия будет работать над продлением соглашения о транзите газа между Украиной и Россией еще на 10 лет после 2024 года, а переговоры начнутся в сентябре 2021 года.

#GLTR #market_update

По данным агентства железнодорожной статистики «Промышленные грузы», в июне 2021 года арендные ставки на полувагоны могут достичь 850 рублей в сутки (рост >20% с начала года — 700 руб/сутки).

Восстановление цен на аренду полувагонов связано с увеличением спроса со стороны угледобывающих компаний, а также с нехваткой парка транспортных средств.

В то время как общий размер зарегистрированного парка полувагонов в России составлял 581 тысячу вагонов — рост на 6,6 тысяч с начала года, 7% этих вагонов в настоящее время не работают (4% находились на ремонте более 10 дней).

Восстановление ставок по аренде полувагонов, а также рост спроса на железнодорожные вагоны, вероятно, будут рассматриваться как поддержка для цены акций Globaltrans.

По данным агентства железнодорожной статистики «Промышленные грузы», в июне 2021 года арендные ставки на полувагоны могут достичь 850 рублей в сутки (рост >20% с начала года — 700 руб/сутки).

Восстановление цен на аренду полувагонов связано с увеличением спроса со стороны угледобывающих компаний, а также с нехваткой парка транспортных средств.

В то время как общий размер зарегистрированного парка полувагонов в России составлял 581 тысячу вагонов — рост на 6,6 тысяч с начала года, 7% этих вагонов в настоящее время не работают (4% находились на ремонте более 10 дней).

Восстановление ставок по аренде полувагонов, а также рост спроса на железнодорожные вагоны, вероятно, будут рассматриваться как поддержка для цены акций Globaltrans.

#DSKY #аналитика

Аналитики JPMorgan повышают price-target по акциям «Детского мира» на +6%, до 169 рублей на конец 2022 года, но сохраняют рейтинг «Нейтрально». Ритейлер наращивает долю рынка, выигрывает от снижения объемов торговли, переносит инфляцию издержек на потребителей и видит позитивные изменения в структуре категорий (больше игрушек и одежды, выше доля частных марок).

Банкиры также повысили прогноз по выручке на 2021-23 годы на 3-6%, но по-прежнему более консервативны в отношении среднесрочных показателей по сравнению с консенсусом. При этом ожидается снижение валовой маржи (на 120 б.п. в 2022 году и 50 б.п. — в 2023-м) из-за сохраняющихся более высоких производственных и транспортных расходов, а также конкуренции.

Акции выглядят справедливо оцененными в рамках российского потребительского рынка. DSKY торгуется с 4-6% премией по мультипликатору EV / EBITDA и предлагает 9% дивдоходность, что с учетом более низкой ликвидности (ADTV — $4 млн против $23-32 млн у X5 и MGNT) выглядит адекватно.

Возможности. Банкиры ожидают, что публикация финансовых результатов 25 августа станет позитивным катализатором для акций. Важнейшим среднесрочным катализатором является следующее обновление стратегии (ноябрь-декабрь).

Аналитики JPMorgan повышают price-target по акциям «Детского мира» на +6%, до 169 рублей на конец 2022 года, но сохраняют рейтинг «Нейтрально». Ритейлер наращивает долю рынка, выигрывает от снижения объемов торговли, переносит инфляцию издержек на потребителей и видит позитивные изменения в структуре категорий (больше игрушек и одежды, выше доля частных марок).

Банкиры также повысили прогноз по выручке на 2021-23 годы на 3-6%, но по-прежнему более консервативны в отношении среднесрочных показателей по сравнению с консенсусом. При этом ожидается снижение валовой маржи (на 120 б.п. в 2022 году и 50 б.п. — в 2023-м) из-за сохраняющихся более высоких производственных и транспортных расходов, а также конкуренции.

Акции выглядят справедливо оцененными в рамках российского потребительского рынка. DSKY торгуется с 4-6% премией по мультипликатору EV / EBITDA и предлагает 9% дивдоходность, что с учетом более низкой ликвидности (ADTV — $4 млн против $23-32 млн у X5 и MGNT) выглядит адекватно.

Возможности. Банкиры ожидают, что публикация финансовых результатов 25 августа станет позитивным катализатором для акций. Важнейшим среднесрочным катализатором является следующее обновление стратегии (ноябрь-декабрь).

{kind=link}

#NLMK #аналитика

НЛМК опубликовала сильные финансовые результаты за II квартал, незначительно превзойдя консенсус.

Ключевые показатели:

Russia Flat: EBITDA выросла до рекордно высокого уровня в $1,4 млрд, а маржа EBITDA — на 7 п.п. кв / кв, так как себестоимость производства неинтегрированных слябов выросла на 20% кв / кв, до $436 за тонну;

Russia Long: результаты деятельности подразделения ниже ожиданий аналитиков JPMorgan, хотя EBITDA во II квартале достигла $157 млн (+74% кв/кв);

Зарубежные направления: NLMK USA лучше ожиданий. EBITDA достигла $213 млн, а маржа EBITDA — 30% (+14 п.п. кв / кв), в то время как NLMK Dansteel увеличил убыток EBITDA до -$13 млн (-$4 млн в I кв) из-за более долгосрочной структуры контрактов на продажу;

Дивиденды: 13,62 рубля на акцию ($1,84/GDR) выше ожиданий JPM на +26%, что дает годовую доходность на уровне +23% на фоне выплаты 128% от основного FCF за II квартал.

Прогноз: В III квартале НЛМК ожидает:

▫️стабильной ценовой конъюнктуры в России (на фоне сезонно высокого спроса);

▫️высоких цен на сталь в ЕС (хотя и с некоторым откатом в августе);

▫️высоких цен на сталь в США (но с сокращением дефицита рынка за счет импорта и перезапуска новых мощностей в IV квартале).

Опубликованные данные открывают путь к пересмотру оценок за год в сторону повышения. Базовый прогноз EBITDA на 2021 год от JPM — $6,3 млрд на +5% выше текущего консенсуса Bloomberg.

НЛМК опубликовала сильные финансовые результаты за II квартал, незначительно превзойдя консенсус.

Ключевые показатели:

Russia Flat: EBITDA выросла до рекордно высокого уровня в $1,4 млрд, а маржа EBITDA — на 7 п.п. кв / кв, так как себестоимость производства неинтегрированных слябов выросла на 20% кв / кв, до $436 за тонну;

Russia Long: результаты деятельности подразделения ниже ожиданий аналитиков JPMorgan, хотя EBITDA во II квартале достигла $157 млн (+74% кв/кв);

Зарубежные направления: NLMK USA лучше ожиданий. EBITDA достигла $213 млн, а маржа EBITDA — 30% (+14 п.п. кв / кв), в то время как NLMK Dansteel увеличил убыток EBITDA до -$13 млн (-$4 млн в I кв) из-за более долгосрочной структуры контрактов на продажу;

Дивиденды: 13,62 рубля на акцию ($1,84/GDR) выше ожиданий JPM на +26%, что дает годовую доходность на уровне +23% на фоне выплаты 128% от основного FCF за II квартал.

Прогноз: В III квартале НЛМК ожидает:

▫️стабильной ценовой конъюнктуры в России (на фоне сезонно высокого спроса);

▫️высоких цен на сталь в ЕС (хотя и с некоторым откатом в августе);

▫️высоких цен на сталь в США (но с сокращением дефицита рынка за счет импорта и перезапуска новых мощностей в IV квартале).

Опубликованные данные открывают путь к пересмотру оценок за год в сторону повышения. Базовый прогноз EBITDA на 2021 год от JPM — $6,3 млрд на +5% выше текущего консенсуса Bloomberg.

{kind=link}

#LKOH #на_рынке_говорят

Глава «Лукойла» Вагит Алекперов прокомментировал сделку ОПЕК+, отечественные и международные проекты:

ОПЕК+: «Лукойл» поддерживает решения группы как по увеличению добычи в 2021-м, так и по продлению сделки после 2022-го года. LKOH ожидает, что цены на нефть в ближайшем будущем останутся в диапазоне 68-75 баксов за баррель.

Россия: резервные нефтяные мощности компании в настоящее время составляют 100 тысяч баррелей в сутки и они могут быть введены в эксплуатацию достаточно быстро. Кроме того, в 2022 году «Лукойл» увеличит объемы эксплуатационного бурения, особенно в Западной Сибири и Республике Коми. Также в 2022 году компания планирует запустить месторождение Грейфер в Каспийском регионе;

Ирак: «Лукойл» подтвердил, что действительно нашел партнера, заинтересованного в покупке 75% доли в проекте «Западная Курна-2» в Ираке. При этом министерство нефти Ирака не поддержало продажу, подчеркнув удовлетворение результатами работы LKOH над проектом. В настоящее время «Лукойл» продолжает переговоры с Ираком об улучшении экономических условий на ЗК-2.

Напомним, что 5 июля «Ведомости» сообщили, что «Лукойл» ведет переговоры о продаже своей доли в проекте. Также компания работает над другим проектом в Ираке — Блок 10, и этот проект недавно получил одобрение министерства нефти Ирака на начало добычи.

Глава «Лукойла» Вагит Алекперов прокомментировал сделку ОПЕК+, отечественные и международные проекты:

ОПЕК+: «Лукойл» поддерживает решения группы как по увеличению добычи в 2021-м, так и по продлению сделки после 2022-го года. LKOH ожидает, что цены на нефть в ближайшем будущем останутся в диапазоне 68-75 баксов за баррель.

Россия: резервные нефтяные мощности компании в настоящее время составляют 100 тысяч баррелей в сутки и они могут быть введены в эксплуатацию достаточно быстро. Кроме того, в 2022 году «Лукойл» увеличит объемы эксплуатационного бурения, особенно в Западной Сибири и Республике Коми. Также в 2022 году компания планирует запустить месторождение Грейфер в Каспийском регионе;

Ирак: «Лукойл» подтвердил, что действительно нашел партнера, заинтересованного в покупке 75% доли в проекте «Западная Курна-2» в Ираке. При этом министерство нефти Ирака не поддержало продажу, подчеркнув удовлетворение результатами работы LKOH над проектом. В настоящее время «Лукойл» продолжает переговоры с Ираком об улучшении экономических условий на ЗК-2.

Напомним, что 5 июля «Ведомости» сообщили, что «Лукойл» ведет переговоры о продаже своей доли в проекте. Также компания работает над другим проектом в Ираке — Блок 10, и этот проект недавно получил одобрение министерства нефти Ирака на начало добычи.

#QIWI #на_рынке_говорят

QIWI согласилась продать свою доли в «Точке» банку «Открытие». За 40% в уставном капитале будет выплачено 4,95 млрд рублей. Это выше ожиданий JPM и может быть позитивно воспринята рынком.

Продажа «Точки». Закрытие сделки (при условии одобрения ФАС) запланировано на третий квартал, однако окончательная корректировка цены сделки будет основана на результатах «Точки» за 2021 финансовый год и, следовательно, произойдет во втором квартале 2022-го.

Причина. «Точка» — последнее из трех подразделений, связанных с банковскими продуктами, которые QIWI продала или закрыла в течение нескольких лет. Покупатель имеет оставшуюся долю в активе и теперь полностью консолидирует экономические интересы в проекте. QIWI предполагает, что существующие B2B2C проекты, которые были инициированы через «Точку», будут по-прежнему предлагаться клиентам.

Продажа активов материнской компании. Банк «Открытие» является мажоритарным акционером Qiwi (41% акций класса B и 13,7% пров голоса). QIWI сообщает, что оценка в 4,95 млрд рублей была предложена одним из аудиторов BIG4.

Последствия. Влияние сделки на показатели этого года ожидаются минимальны. Сама QIWI также не обновляла прогноз, учитывая, что сделка еще не завершена. Однако компания может рассмотреть возможность обновления прогноза по дивидендам, возможно, используя доходы от продажи для выплаты вознаграждения акционерам.

QIWI согласилась продать свою доли в «Точке» банку «Открытие». За 40% в уставном капитале будет выплачено 4,95 млрд рублей. Это выше ожиданий JPM и может быть позитивно воспринята рынком.

Продажа «Точки». Закрытие сделки (при условии одобрения ФАС) запланировано на третий квартал, однако окончательная корректировка цены сделки будет основана на результатах «Точки» за 2021 финансовый год и, следовательно, произойдет во втором квартале 2022-го.

Причина. «Точка» — последнее из трех подразделений, связанных с банковскими продуктами, которые QIWI продала или закрыла в течение нескольких лет. Покупатель имеет оставшуюся долю в активе и теперь полностью консолидирует экономические интересы в проекте. QIWI предполагает, что существующие B2B2C проекты, которые были инициированы через «Точку», будут по-прежнему предлагаться клиентам.

Продажа активов материнской компании. Банк «Открытие» является мажоритарным акционером Qiwi (41% акций класса B и 13,7% пров голоса). QIWI сообщает, что оценка в 4,95 млрд рублей была предложена одним из аудиторов BIG4.

Последствия. Влияние сделки на показатели этого года ожидаются минимальны. Сама QIWI также не обновляла прогноз, учитывая, что сделка еще не завершена. Однако компания может рассмотреть возможность обновления прогноза по дивидендам, возможно, используя доходы от продажи для выплаты вознаграждения акционерам.