#inside #GS

Goldman Sachs: тем временем в России

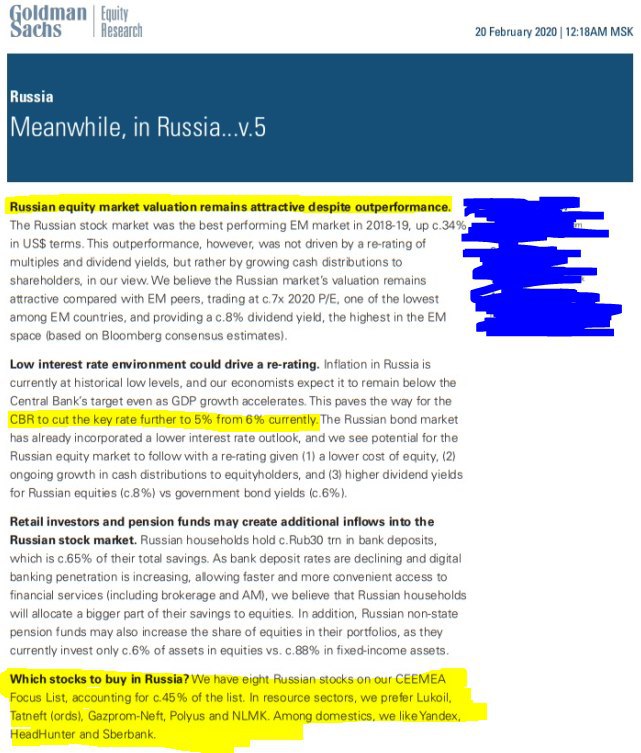

Российский рынок сейчас продвигают все крупные инвест. банки среди своих VIP клиентов. Вот, например, какие рекомендации дает Goldman Sachs:

1. Российский рынок недооценен: да-да, даже не смотря на стремительный рост в прошлом году, GS открыто говорит, что Россия - это по-прежнему очень привлекательный рынок. Дело в том, что весь прошлый год рост был за счет растущих выплат акционерам, но глобальной переоценки по мультам так и не случилось, и Россия по-прежнему стоит дешевле других EM рынков.

2. Ставка ЦБ РФ - 5%: с текущих 6% ЦБ РФ может ставку опустить до 5%. Бондовый рынок уже эту историю отыгрывает/отыграл, а вот рынок акций....тут все может хорошо вырасти в цене...

3. Рекомендации к покупке: ну и самое интересное - банкиры рекомендуют покупать Лукойл, Татнефть, Газпром нефть, Полюс, НЛМКу, Яндекс и Сбер

Повторим, мы не даем тут никому рекомендаций как правильно инвестировать, мы сливаем вам inside и показываем то, за что другие VIP клиенты банков платят огромные деньги. Как этим inside пользоваться - решаете сами

Goldman Sachs: тем временем в России

Российский рынок сейчас продвигают все крупные инвест. банки среди своих VIP клиентов. Вот, например, какие рекомендации дает Goldman Sachs:

1. Российский рынок недооценен: да-да, даже не смотря на стремительный рост в прошлом году, GS открыто говорит, что Россия - это по-прежнему очень привлекательный рынок. Дело в том, что весь прошлый год рост был за счет растущих выплат акционерам, но глобальной переоценки по мультам так и не случилось, и Россия по-прежнему стоит дешевле других EM рынков.

2. Ставка ЦБ РФ - 5%: с текущих 6% ЦБ РФ может ставку опустить до 5%. Бондовый рынок уже эту историю отыгрывает/отыграл, а вот рынок акций....тут все может хорошо вырасти в цене...

3. Рекомендации к покупке: ну и самое интересное - банкиры рекомендуют покупать Лукойл, Татнефть, Газпром нефть, Полюс, НЛМКу, Яндекс и Сбер

Повторим, мы не даем тут никому рекомендаций как правильно инвестировать, мы сливаем вам inside и показываем то, за что другие VIP клиенты банков платят огромные деньги. Как этим inside пользоваться - решаете сами

{kind=link}

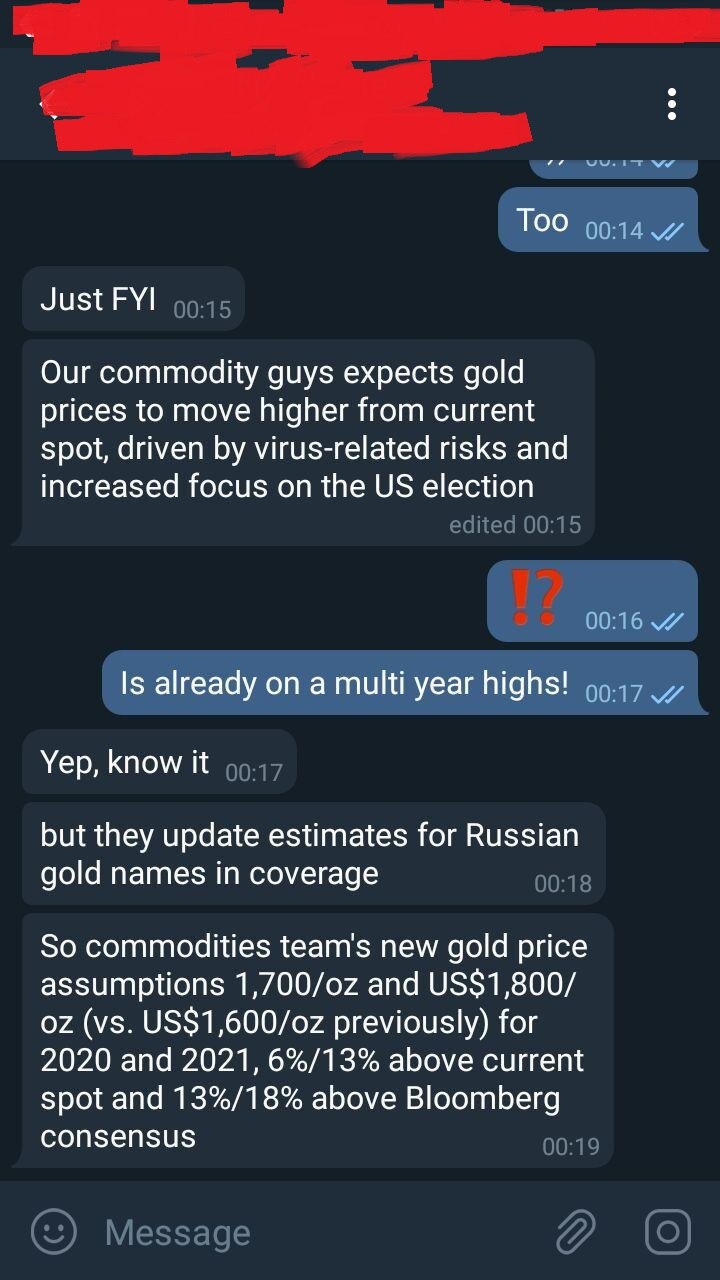

#inside #gold #GS #PLZL #POLY

Goldman Sachs: update по ценам на золото

Золото себя хорошо показало на недавней рыночной волатильности - здесь можно было пересидеть основной шок. И на этой волне нам вчера вечером друзья из Goldman Sachs прислали вот такое сообщение (см. скрин ниже):

1. Прогноз по золоту 1800 долл./унц. на 2021 год: из-за угрозы короновируса и угрозы возобновления глобальной коррекции золото и золотодобывающие компании выглядят как реально защитный инструмент

2. Пересмотр целевых цен по Полюсу и Полиметаллу: по оценкам инвест.банкиров из GS 10% рост цены на золото транслируется в 15% роста EBITDA Полюса и Полиметалла, и далее в цену акций. Upside по Полюсу - 33%, по Полиметаллу - 39%

Goldman Sachs: update по ценам на золото

Золото себя хорошо показало на недавней рыночной волатильности - здесь можно было пересидеть основной шок. И на этой волне нам вчера вечером друзья из Goldman Sachs прислали вот такое сообщение (см. скрин ниже):

1. Прогноз по золоту 1800 долл./унц. на 2021 год: из-за угрозы короновируса и угрозы возобновления глобальной коррекции золото и золотодобывающие компании выглядят как реально защитный инструмент

2. Пересмотр целевых цен по Полюсу и Полиметаллу: по оценкам инвест.банкиров из GS 10% рост цены на золото транслируется в 15% роста EBITDA Полюса и Полиметалла, и далее в цену акций. Upside по Полюсу - 33%, по Полиметаллу - 39%

{kind=link}

#аналитика #brent #GS

Brent: прогноз цен от Goldman Sachs

Коллеги из Goldman Sachs поделились только что своим актуализированным прогнозом по ценам на нефть (см.график ниже).

Ожидают V-образного восстановления цен в конце года и говорят, что мы уже на дне - 20 долл. за бочку. Поживем - увидим ;)

Brent: прогноз цен от Goldman Sachs

Коллеги из Goldman Sachs поделились только что своим актуализированным прогнозом по ценам на нефть (см.график ниже).

Ожидают V-образного восстановления цен в конце года и говорят, что мы уже на дне - 20 долл. за бочку. Поживем - увидим ;)

{kind=link}

#аналитика #GS

Goldman Sachs: список рекомендаций по акциям

Сегодня мы все ждем заседания ЦБ РФ. Как считают большинство аналитиков, с которым мы лично общались по этому поводу, ЦБ опустит ставку сразу на 100bp.

А пока весь рынок замер, мы подготовили для вас интересную аналитику - список рекомендаций от GS по российским акциям:

▫️Оставили только свежие рекомендации, которые инвест.банк давал в текущем году с учетом COVID-19

▫️В ТОП-5 по upside входят бумаги Сургута (обычка), Северсталь, Магнит, Х5 и Московская биржа

▫️В outsider'ах - Газпром нефть, Evraz и ФосАгро

Goldman Sachs: список рекомендаций по акциям

Сегодня мы все ждем заседания ЦБ РФ. Как считают большинство аналитиков, с которым мы лично общались по этому поводу, ЦБ опустит ставку сразу на 100bp.

А пока весь рынок замер, мы подготовили для вас интересную аналитику - список рекомендаций от GS по российским акциям:

▫️Оставили только свежие рекомендации, которые инвест.банк давал в текущем году с учетом COVID-19

▫️В ТОП-5 по upside входят бумаги Сургута (обычка), Северсталь, Магнит, Х5 и Московская биржа

▫️В outsider'ах - Газпром нефть, Evraz и ФосАгро

{kind=link}

#аналитика #GS

Goldman Sachs: рекомендации по российскому рынку

Поделимся с вами вот таким списком от наших коллег из Goldman Sachs - лист из 30 российских акций с upside/downside и ожидаемой дивидендной доходности на следующий год.

При этом напомним, что мы не рекомендуем слепо копировать рекомендации инвест.домов, даже если это уважаемый Goldman. Этот список - исключительно для вашего дополнительного комфорта при принятии инвест. решения

Goldman Sachs: рекомендации по российскому рынку

Поделимся с вами вот таким списком от наших коллег из Goldman Sachs - лист из 30 российских акций с upside/downside и ожидаемой дивидендной доходности на следующий год.

При этом напомним, что мы не рекомендуем слепо копировать рекомендации инвест.домов, даже если это уважаемый Goldman. Этот список - исключительно для вашего дополнительного комфорта при принятии инвест. решения

{kind=link}

#market_trends #GS

На канале уже был обзор рынка газа от JPM, а сейчас давайте посмотрим, каким будет следующий год по мнению банкиров из Goldman Sachs.

Погода: в Goldman, в целом, достаточно однозначны в своих взглядах и оптимистично смотрят на рынок газа в 2021 году. Но считают, что погода будет одним из главных факторов ценообразования. Тёплая зима может вернуть цены к отметке $3.14/MMBtu, в то время как холодная удержит их на более высоком уровне.

Также Goldman отмечает, что в моменте влиять на цену могут шортисты, которые вернутся в случае наступления благоприятных условий. Да и в целом сезонный фактор будет влиять на настроения инвесторов, что создаст дополнительную волатильность на рынке.

Логистика: ранее загруженность Панамского канала уже становилась причиной задержек поставок в Азию и аналогичные проблемы могут перенестись на 2021 году. Кроме того, благоприятные цены на Henry Hub в следующем году, потенциально могут сделать экспорт СПГ из США более восприимчивым к увеличению транспортных расходов.

Прогноз: независимо от цен в 2021 году, коллеги из Goldman прогнозируют стоимость сырья на 22-й год на уровне $3,04/MMBtu. Также ожидается, что к концу 2022 года рост производства несколько повлияет на баланс. На конец марта 2022 года он составит 1,46 трлн кубических футов, а на конец октября - немногим более 3,7 трлн.

Ниже оставлю наглядные таблички, которые показывают динамику снижения баланса и спроса природного газа на 2020-22 годы.

На канале уже был обзор рынка газа от JPM, а сейчас давайте посмотрим, каким будет следующий год по мнению банкиров из Goldman Sachs.

Погода: в Goldman, в целом, достаточно однозначны в своих взглядах и оптимистично смотрят на рынок газа в 2021 году. Но считают, что погода будет одним из главных факторов ценообразования. Тёплая зима может вернуть цены к отметке $3.14/MMBtu, в то время как холодная удержит их на более высоком уровне.

Также Goldman отмечает, что в моменте влиять на цену могут шортисты, которые вернутся в случае наступления благоприятных условий. Да и в целом сезонный фактор будет влиять на настроения инвесторов, что создаст дополнительную волатильность на рынке.

Логистика: ранее загруженность Панамского канала уже становилась причиной задержек поставок в Азию и аналогичные проблемы могут перенестись на 2021 году. Кроме того, благоприятные цены на Henry Hub в следующем году, потенциально могут сделать экспорт СПГ из США более восприимчивым к увеличению транспортных расходов.

Прогноз: независимо от цен в 2021 году, коллеги из Goldman прогнозируют стоимость сырья на 22-й год на уровне $3,04/MMBtu. Также ожидается, что к концу 2022 года рост производства несколько повлияет на баланс. На конец марта 2022 года он составит 1,46 трлн кубических футов, а на конец октября - немногим более 3,7 трлн.

Ниже оставлю наглядные таблички, которые показывают динамику снижения баланса и спроса природного газа на 2020-22 годы.

{kind=link}

#аналитика #macro #GS

Новый год начинаем с исследования от Goldman Sachs, которые подогнали свежий рисерс по инфляции в России. По их мнению, в конце 2020 года стоит ожидать рост до + 4,9% г/г, что соответствует прогнозом ЦБ.

Причины роста: основным драйвером инфляции стали продукты питания — +0,94 п.п, до +6,7%. Но и непродовольственный компонент, зависящий от курса валют, также не прошел мимо — +0,3 п.п., до 4,8%.

Заметим, что пока это лишь предварительные данные. Более развернутые комментарии мы получим после 12 января, когда будет опубликован базовый потребительский индекс.

Данные по инфляции в России во второй половине года с разбивкой по компонентам оставлю в конце поста.

Процентная ставка: на последнем заседании ЦБ оставил ключевую ставку на уровне + 4,25%. На это решение повлиял рост цен в ноябре и опасения последствий от новой вспышки COVID-19. Но главное даже не это. ЦБ резко изменил риторику в отношении инфляционных рисков и говорит, что дезинфляционные риски не будут доминировать в 2021 году так сильно, как раньше, а соответственно ставка снижаться не будет.

Тем не менее, коллеги из Goldman считают, что дефляционные факторы еще смогут привести к снижению ставки в ближайшие два года. Инвестбанкиры прогнозируют, что во 2кв21 ставка будет снижена на 25 б.п. после пика инфляции в феврале и к концу года мы увидим ставку на уровне 3,5%.

Новый год начинаем с исследования от Goldman Sachs, которые подогнали свежий рисерс по инфляции в России. По их мнению, в конце 2020 года стоит ожидать рост до + 4,9% г/г, что соответствует прогнозом ЦБ.

Причины роста: основным драйвером инфляции стали продукты питания — +0,94 п.п, до +6,7%. Но и непродовольственный компонент, зависящий от курса валют, также не прошел мимо — +0,3 п.п., до 4,8%.

Заметим, что пока это лишь предварительные данные. Более развернутые комментарии мы получим после 12 января, когда будет опубликован базовый потребительский индекс.

Данные по инфляции в России во второй половине года с разбивкой по компонентам оставлю в конце поста.

Процентная ставка: на последнем заседании ЦБ оставил ключевую ставку на уровне + 4,25%. На это решение повлиял рост цен в ноябре и опасения последствий от новой вспышки COVID-19. Но главное даже не это. ЦБ резко изменил риторику в отношении инфляционных рисков и говорит, что дезинфляционные риски не будут доминировать в 2021 году так сильно, как раньше, а соответственно ставка снижаться не будет.

Тем не менее, коллеги из Goldman считают, что дефляционные факторы еще смогут привести к снижению ставки в ближайшие два года. Инвестбанкиры прогнозируют, что во 2кв21 ставка будет снижена на 25 б.п. после пика инфляции в феврале и к концу года мы увидим ставку на уровне 3,5%.

{kind=link}

#аналитика #macro #GS

Данные по экономике, опубликованные Росстатом, показывают, что за восстановление в третьем квартале мы должны сказать спасибо домохозяйствам и более высоким инвестиционным расходам. В Goldman Sachs считают, что положительная динамика в 3 квартале связана с ослаблением карантинных ограничений в мае и июне. Данные реального ВВП по расходам можно посмотреть в конце поста.

Экспорт/импорт: аналитики считают, что нет ничего удивительного в том, что экспорт значительно сократился (-8,5%г/г) после небольшого, но положительного роста во 2 квартале (0,3%г/г). Тогда все случилось благодаря нефтянке и нормами добычи, согласованными с ОПЕК+. Как и ожидалось, импорт упал намного сильнее, чем внутренний спрос, что говорит о значительном снижении последнего.

Прогноз: если предположить. что текущие меры по борьбе с ковидом продолжаться и в 4 квартале, Голдман ожидает, что в 2020 году ВВП вырастет на 4,0% г/г. Что касается 2021 года, здесь коллеги говорят, что рост удивит всех с положительной стороны и составит 5,0% г/г против консенсуса в 3,1% г/г. Основная разница между прогнозами Goldman и ЦБ (3,0 - 4,0 г/г) заключается в том, что инвестбанкиры учитывают гораздо более сильную экспортную экспансию, основываясь на прогнозах своей сырьевой команды, которая ожидает, что добыча нефти будет на докризисном уровне.

Данные по экономике, опубликованные Росстатом, показывают, что за восстановление в третьем квартале мы должны сказать спасибо домохозяйствам и более высоким инвестиционным расходам. В Goldman Sachs считают, что положительная динамика в 3 квартале связана с ослаблением карантинных ограничений в мае и июне. Данные реального ВВП по расходам можно посмотреть в конце поста.

Экспорт/импорт: аналитики считают, что нет ничего удивительного в том, что экспорт значительно сократился (-8,5%г/г) после небольшого, но положительного роста во 2 квартале (0,3%г/г). Тогда все случилось благодаря нефтянке и нормами добычи, согласованными с ОПЕК+. Как и ожидалось, импорт упал намного сильнее, чем внутренний спрос, что говорит о значительном снижении последнего.

Прогноз: если предположить. что текущие меры по борьбе с ковидом продолжаться и в 4 квартале, Голдман ожидает, что в 2020 году ВВП вырастет на 4,0% г/г. Что касается 2021 года, здесь коллеги говорят, что рост удивит всех с положительной стороны и составит 5,0% г/г против консенсуса в 3,1% г/г. Основная разница между прогнозами Goldman и ЦБ (3,0 - 4,0 г/г) заключается в том, что инвестбанкиры учитывают гораздо более сильную экспортную экспансию, основываясь на прогнозах своей сырьевой команды, которая ожидает, что добыча нефти будет на докризисном уровне.

{kind=link}

#macro #аналитика #GS

После не самых однозначных данных по PMI в ноябре, декабрьские данные указывают на улучшение активности в регионе CEEMEA (график оставлю в конце поста). Совокупный производственный индекс деловой активности в производственной сфере вырос с 49,4 до 51,1 пунктов. Не последнюю роль в этом сыграла Россия — рост с 46,3 до 49,7 пункта.

Текущая активность: коллеги из Goldman Sachs отмечают, что их индикаторы текущей деятельности (CAI), объединяющие широкий спектр показателей в единый показатель экономической активности, улучшился — рост с -1,4 в годовом исчислении в ноябре до +0,0 в декабре. Но даже в самом Goldman отмечают, что индикатор может показывать неоднозначные данные из-за ковида. Что касается стран, то здесь лучшие показатели у Турции (с -1,9 до +3,0 б.п.) и Польши (с -1,4 до +2,7 б.п.). Россия показала снижение с -1,6 до -2,3 базисных пункта.

Финансы: в декабре финансовые условия в регионе оказались неоднозначными. При этом различия между странами в значительной степени компенсировали друг друга.

Наибольшее ослабление было зафиксировано в Венгрии (-40 б.п.) и Польше (-35 б.п.) — в обеих странах наблюдалось сочетание девальвации валютных курсов и рост цен на акции. В России же наоборот, финансовые условия ужесточились (примерно на 15 б.п.), в основном за счет повышения долгосрочных ставок.

После не самых однозначных данных по PMI в ноябре, декабрьские данные указывают на улучшение активности в регионе CEEMEA (график оставлю в конце поста). Совокупный производственный индекс деловой активности в производственной сфере вырос с 49,4 до 51,1 пунктов. Не последнюю роль в этом сыграла Россия — рост с 46,3 до 49,7 пункта.

Текущая активность: коллеги из Goldman Sachs отмечают, что их индикаторы текущей деятельности (CAI), объединяющие широкий спектр показателей в единый показатель экономической активности, улучшился — рост с -1,4 в годовом исчислении в ноябре до +0,0 в декабре. Но даже в самом Goldman отмечают, что индикатор может показывать неоднозначные данные из-за ковида. Что касается стран, то здесь лучшие показатели у Турции (с -1,9 до +3,0 б.п.) и Польши (с -1,4 до +2,7 б.п.). Россия показала снижение с -1,6 до -2,3 базисных пункта.

Финансы: в декабре финансовые условия в регионе оказались неоднозначными. При этом различия между странами в значительной степени компенсировали друг друга.

Наибольшее ослабление было зафиксировано в Венгрии (-40 б.п.) и Польше (-35 б.п.) — в обеих странах наблюдалось сочетание девальвации валютных курсов и рост цен на акции. В России же наоборот, финансовые условия ужесточились (примерно на 15 б.п.), в основном за счет повышения долгосрочных ставок.

{kind=link}