{kind=link}

#DSKY

«Детский мир» опубликовал сильные результаты за четвертый квартал. Например, рост продаж составил +14,4% г/г, а LFL — +5,9%, при том, что трафик в сопоставимых магазинах вырос на 1,4%, несмотря на ковид.

Продажи: продажи игрушек и сегмента fashion выросли до 65,5% от общего объема. Онлайн-сегмент показал просто отличную динамику — вырос в 2,2 раза в сравнении с прошлым годом. Доля самовывоза в магазине осталась на стабильном уровне 83% от всего объема онлайн-заказов. Это говорит о том, что данный процесс в ДМ наладили просто отлично.

Altus Capital: фонд - ключевая дилемма, подрывающая в целом привлекательную инвестиционную модель. В конце декабря эта компания выкупила 25% акций «Детского мира», но имена бенефициаров неизвестны.

Согласно комментариям менеджмента, новый акционер может занять 3 из 10 мест в совете директоров DSKY и повлиять на итоговую стратегию.

«Детский мир» опубликовал сильные результаты за четвертый квартал. Например, рост продаж составил +14,4% г/г, а LFL — +5,9%, при том, что трафик в сопоставимых магазинах вырос на 1,4%, несмотря на ковид.

Продажи: продажи игрушек и сегмента fashion выросли до 65,5% от общего объема. Онлайн-сегмент показал просто отличную динамику — вырос в 2,2 раза в сравнении с прошлым годом. Доля самовывоза в магазине осталась на стабильном уровне 83% от всего объема онлайн-заказов. Это говорит о том, что данный процесс в ДМ наладили просто отлично.

Altus Capital: фонд - ключевая дилемма, подрывающая в целом привлекательную инвестиционную модель. В конце декабря эта компания выкупила 25% акций «Детского мира», но имена бенефициаров неизвестны.

Согласно комментариям менеджмента, новый акционер может занять 3 из 10 мест в совете директоров DSKY и повлиять на итоговую стратегию.

#DSKY #FLOT

Подготовили для вас небольшую новостную сводку по ключевым инфоповодам завершающейся недели:

DTH: база внутренних пользователей Direct to Home (спутниковая связь) снизилась на 0,1% г/г в 2020 году, до 17,3 млн подключенных домашних хозяйств - первое снижение за более чем 20 лет.

«Детский мир»: топ-менеджеры «Полюса» могут приобрести 80% акций Altus Capital, которые недавно купили 25% акций «Детского мира». В пресс-релизе Altus Capital говорится, что два манагера из «Полюса» могут стать инвесторами Gulf Investment Ltd. В то же время сам фонд хочет прикупить еще 4,9% акций DSKY, как задумывал изначально и уже подал бумаги в ФАС.

С учетом всех данных, сохраняем осторожность в отношении DSKY, особенно с учетом заявленных намерений новых инвесторов и дальше увеличивать свою долю.

«Совкомфлот»: компания заключила семилетний договор тайм-чартера с Total, который предусматривает строительство и последующую эксплуатацию нового СПГ-танкера Atlanticmax вместимостью 174 000 куб м. Также Total может заказать еще два подобных судна. Ожидаемый срок поставки - 2023 год.

Авиаперевозки: Ассоциация российских авиаперевозчиков (АЭВТ) просит Министерство транспорта предоставить субсидию в размере 53 млрд рублей для частичной компенсации затрат в период с декабря 2020 года по июнь 2021 года, поскольку отрасль все еще страдает из-за снижения пассажиропотока. В прошлом году правительство уже субсидировало авиаперевозки на 21 млрд руб. и отказалось предоставить еще 50 лярдов, запрошенные в октябре.

Подготовили для вас небольшую новостную сводку по ключевым инфоповодам завершающейся недели:

DTH: база внутренних пользователей Direct to Home (спутниковая связь) снизилась на 0,1% г/г в 2020 году, до 17,3 млн подключенных домашних хозяйств - первое снижение за более чем 20 лет.

«Детский мир»: топ-менеджеры «Полюса» могут приобрести 80% акций Altus Capital, которые недавно купили 25% акций «Детского мира». В пресс-релизе Altus Capital говорится, что два манагера из «Полюса» могут стать инвесторами Gulf Investment Ltd. В то же время сам фонд хочет прикупить еще 4,9% акций DSKY, как задумывал изначально и уже подал бумаги в ФАС.

С учетом всех данных, сохраняем осторожность в отношении DSKY, особенно с учетом заявленных намерений новых инвесторов и дальше увеличивать свою долю.

«Совкомфлот»: компания заключила семилетний договор тайм-чартера с Total, который предусматривает строительство и последующую эксплуатацию нового СПГ-танкера Atlanticmax вместимостью 174 000 куб м. Также Total может заказать еще два подобных судна. Ожидаемый срок поставки - 2023 год.

Авиаперевозки: Ассоциация российских авиаперевозчиков (АЭВТ) просит Министерство транспорта предоставить субсидию в размере 53 млрд рублей для частичной компенсации затрат в период с декабря 2020 года по июнь 2021 года, поскольку отрасль все еще страдает из-за снижения пассажиропотока. В прошлом году правительство уже субсидировало авиаперевозки на 21 млрд руб. и отказалось предоставить еще 50 лярдов, запрошенные в октябре.

#DSKY #market_update #GS

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

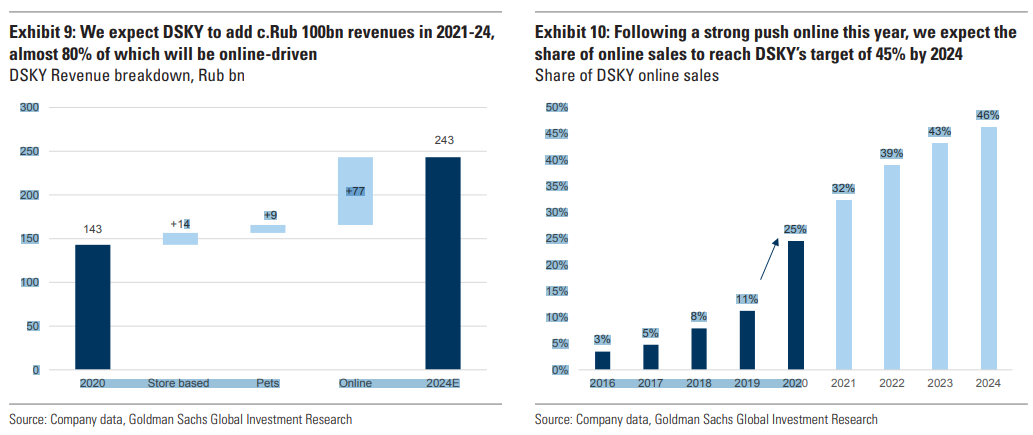

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

#DSKY #аналитика

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

{kind=link}

#DSKY #аналитика

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

{kind=link}

#DSKY #аналитика

На прошлой неделе состоялась встреча топ-менеджеров «Детского мира» с инвесторами, на которой обсуждались результаты за четвертый квартал, а также стратегию компании и инвестиции.

Основные темы:

Тенденции: в первом квартале 2021 года рост выручки DSKY в целом сопоставим с четвертым кварталом — +14% г/г. На онлайн уже сейчас приходится 30% от общего объема. К концу года компания планирует довести это значение до 35% и до 45% к 2024-му.

Новые акционеры: состоялась встреча с Altus Capital и новые акционеры выразили поддержку существующей стратегии компании, структуре руководства и дивидендная политика. Новый СД (10 человек) будет избран 12 марта. Действующий состав предложил восемь кандидатов (включая шесть независимых), а Altus Capital — четырех.

Инициативы: DSKY подтвердила свою цель по удвоению доходов. Достичь это планируется за счет открытия магазинов (300 обычных и 800 пунктов выдачи, более агрессивной экспансии в новые вертикали, такие как зоотовары, развитие в онлайн-сегменте за счет инвестиций в логистику/ИТ и потенциального роста рынка.

В целом, DSKY ожидает, что объем капвложений вырастет в среднем до 5 – 5,5 млрд рублей с 2021 по 2024 годы. Компания намерена доставлять на следующий день по крайней мере 80% своих онлайн-заказов в среднесроке (около 30% в настоящее время), что потребует создания региональной логистической сети. К 2024 году компания планирует добавить два федеральных центра доставки и три региональных.

Допинвестиции в ИТ-инфраструктуру составят в общей сложности 4 млрд рублей в течение следующих четырех лет. Компания рассчитывает продолжать выплачивать 100% чистой прибыли по РСБУ в качестве дивидендов, и, несмотря на дополнительные инвестиции.

Прогноз: Goldman сохраняет рейтинг «Покупать» и целевую цену на 12 месяцев уровне 175 рублей.

На прошлой неделе состоялась встреча топ-менеджеров «Детского мира» с инвесторами, на которой обсуждались результаты за четвертый квартал, а также стратегию компании и инвестиции.

Основные темы:

Тенденции: в первом квартале 2021 года рост выручки DSKY в целом сопоставим с четвертым кварталом — +14% г/г. На онлайн уже сейчас приходится 30% от общего объема. К концу года компания планирует довести это значение до 35% и до 45% к 2024-му.

Новые акционеры: состоялась встреча с Altus Capital и новые акционеры выразили поддержку существующей стратегии компании, структуре руководства и дивидендная политика. Новый СД (10 человек) будет избран 12 марта. Действующий состав предложил восемь кандидатов (включая шесть независимых), а Altus Capital — четырех.

Инициативы: DSKY подтвердила свою цель по удвоению доходов. Достичь это планируется за счет открытия магазинов (300 обычных и 800 пунктов выдачи, более агрессивной экспансии в новые вертикали, такие как зоотовары, развитие в онлайн-сегменте за счет инвестиций в логистику/ИТ и потенциального роста рынка.

В целом, DSKY ожидает, что объем капвложений вырастет в среднем до 5 – 5,5 млрд рублей с 2021 по 2024 годы. Компания намерена доставлять на следующий день по крайней мере 80% своих онлайн-заказов в среднесроке (около 30% в настоящее время), что потребует создания региональной логистической сети. К 2024 году компания планирует добавить два федеральных центра доставки и три региональных.

Допинвестиции в ИТ-инфраструктуру составят в общей сложности 4 млрд рублей в течение следующих четырех лет. Компания рассчитывает продолжать выплачивать 100% чистой прибыли по РСБУ в качестве дивидендов, и, несмотря на дополнительные инвестиции.

Прогноз: Goldman сохраняет рейтинг «Покупать» и целевую цену на 12 месяцев уровне 175 рублей.

{kind=link}

#DSKY #на_рынке_говорят

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

#macro #OKEY #FIVE #DSKY #MGNT

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

{kind=link}

#DSKY #аналитика

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

{kind=link}