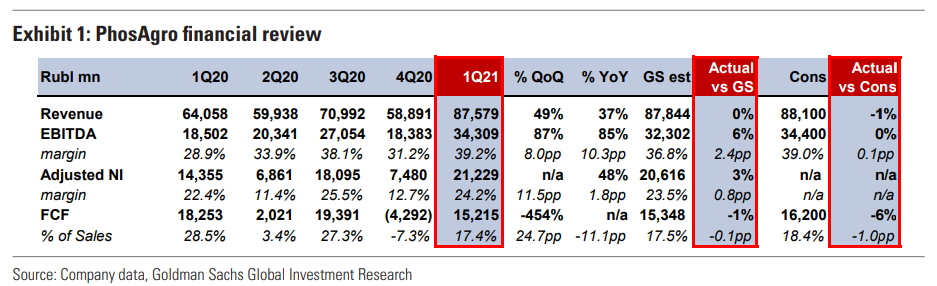

#PHOR #аналитика

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

{kind=link}

#LKOH #PLZL #PHOR #BSPB #TTLK #BELU #PIKK #market_update

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

#SBER #YNDX #TATN #VTBR #MGNT #PHOR #market_update

Топ-6 акций России

Со дня перезапуска торгов в марте прошло ровно 100 биржевых сессий. Рынок перестраивается, прежние тяжеловесы больше не ведут за собой индексы. Посмотрим на самые популярные фишки, попробуем оценить их будущую динамику.

Тяжеловесы отстают

До февральских событий российский рынок был устроен довольно просто: несколько самых ликвидных фишек отыгрывали рост мировых цен на сырье, динамику внешних площадок, а также курс рубля. И по факту вели за собой всех остальных.

Сегодня эта тактика больше не работает. Топ-5 акций растут и падают синхронно с индексом МосБиржи, не добавляя, но и не сильно срезая среднюю доходность рынка, то есть по большей части они остаются ведомыми.

Смотрим топ-6 фишек

Как уже понятно из названия, успешно все три фильтра проходят шесть акций из состава Индекса МосБиржи. Это и есть те самые новые лидеры рынка, которые тащат за собой весь бенчмарк и подгоняют других. В таблице они выделены зеленым по всем трем столбцам.

Из пяти прежних тяжеловесов высокие позиции сохранили две бумаги: Сбер и Яндекс. Несмотря на негативную суммарную динамику (-4% и -8% с 24 марта), эти фишки растут чаще и сильнее, чем индекс в целом, даже с поправкой на их крупный вес.

Из нефтянки в лидеры нового рынка выбивается только Татнефть. И это не эффект отдельных позитивных новостей: акции с высокой частотой (более 50 сессий из 100) растут лучше своих конкурентов и рынка в целом.

ВТБ — еще один неожиданный кандидат в тяжеловесы нового рынка. Как и Сбербанк, сильно пострадал от санкций, оставив инвесторов без дивидендов, но с момента перезапуска торгов держится либо позитивно, либо нейтрально в сравнении с рынком.

Не вызывают особых вопросов только Магнит и ФосАгро. Акции вне политики, вне санкций и с обе с фокусом на защите от инфляции (рублевой и долларовой соответственно). Единственный минус — могут быть локально перегреты.

Коротко

- Прошло 100 торговых дней с момента перезапуска торгов на МосБирже, и за это время рынок заметно поменялся.

- Тяжеловесы из числа пяти самых ликвидных акций РФ по большей части в отстающих, хотя до этого семь лет подряд они вели рынок за собой.

- Топовые банки тянутся к росту чаще и сильнее, чем крупнейшие представители нефтянки и металлургии.

- Исходя из объема торгов, частоты позитивных сессий, а также динамики акций, по итогам первых 100 сессий можно выделить следующих эмитентов:

Яндекс (Покупать. Цель на год: 3500 руб./ +76%)

Сбербанк (Держать. Цель на год: 180 руб./ +43%)

Татнефть (Покупать. Цель на год: 620 руб./ +40%)

Магнит (Покупать. Цель на год: 7300 руб./ +37%)

ВТБ (Держать. Цель на год: 0,023 руб./ +28%)

ФосАгро (Консенсус-прогноз: Продавать. Цель на год: 6300 руб./ -22%)

Топ-6 акций России

Со дня перезапуска торгов в марте прошло ровно 100 биржевых сессий. Рынок перестраивается, прежние тяжеловесы больше не ведут за собой индексы. Посмотрим на самые популярные фишки, попробуем оценить их будущую динамику.

Тяжеловесы отстают

До февральских событий российский рынок был устроен довольно просто: несколько самых ликвидных фишек отыгрывали рост мировых цен на сырье, динамику внешних площадок, а также курс рубля. И по факту вели за собой всех остальных.

Сегодня эта тактика больше не работает. Топ-5 акций растут и падают синхронно с индексом МосБиржи, не добавляя, но и не сильно срезая среднюю доходность рынка, то есть по большей части они остаются ведомыми.

Смотрим топ-6 фишек

Как уже понятно из названия, успешно все три фильтра проходят шесть акций из состава Индекса МосБиржи. Это и есть те самые новые лидеры рынка, которые тащат за собой весь бенчмарк и подгоняют других. В таблице они выделены зеленым по всем трем столбцам.

Из пяти прежних тяжеловесов высокие позиции сохранили две бумаги: Сбер и Яндекс. Несмотря на негативную суммарную динамику (-4% и -8% с 24 марта), эти фишки растут чаще и сильнее, чем индекс в целом, даже с поправкой на их крупный вес.

Из нефтянки в лидеры нового рынка выбивается только Татнефть. И это не эффект отдельных позитивных новостей: акции с высокой частотой (более 50 сессий из 100) растут лучше своих конкурентов и рынка в целом.

ВТБ — еще один неожиданный кандидат в тяжеловесы нового рынка. Как и Сбербанк, сильно пострадал от санкций, оставив инвесторов без дивидендов, но с момента перезапуска торгов держится либо позитивно, либо нейтрально в сравнении с рынком.

Не вызывают особых вопросов только Магнит и ФосАгро. Акции вне политики, вне санкций и с обе с фокусом на защите от инфляции (рублевой и долларовой соответственно). Единственный минус — могут быть локально перегреты.

Коротко

- Прошло 100 торговых дней с момента перезапуска торгов на МосБирже, и за это время рынок заметно поменялся.

- Тяжеловесы из числа пяти самых ликвидных акций РФ по большей части в отстающих, хотя до этого семь лет подряд они вели рынок за собой.

- Топовые банки тянутся к росту чаще и сильнее, чем крупнейшие представители нефтянки и металлургии.

- Исходя из объема торгов, частоты позитивных сессий, а также динамики акций, по итогам первых 100 сессий можно выделить следующих эмитентов:

Яндекс (Покупать. Цель на год: 3500 руб./ +76%)

Сбербанк (Держать. Цель на год: 180 руб./ +43%)

Татнефть (Покупать. Цель на год: 620 руб./ +40%)

Магнит (Покупать. Цель на год: 7300 руб./ +37%)

ВТБ (Держать. Цель на год: 0,023 руб./ +28%)

ФосАгро (Консенсус-прогноз: Продавать. Цель на год: 6300 руб./ -22%)

{kind=link}

#IRKT #PHOR #CBOM #market_update

Три устойчивые акции на обвале российского рынка

Российский рынок акций резко пошел вниз в первой половине текущей недели. Индекс МосБиржи обновил минимумы с февраля на высоких оборотах на фоне усиления геополитических рисков.

Рынок падает широким фронтом, но всегда обращают на себя внимание бумаги, которые в такой ситуации держатся лучше рынка. Рассмотрим три такие акции.

ИРКУТ

Явное внимание на себя обращают акции самолетостроительной корпорации ИРКУТ. При текущих потерях индекса МосБиржи на уровне 12% с начала недели, акции этой компании выросли на ту же величину.

ИРКУТ проектирует и будет производить самолеты МС-21, которые призваны заменить наиболее ходовые среднемагистральные модели Boeing и Airbus.

Интерес инвесторов связан с перспективами роста заказов самолетов в ближайшие годы на фоне той же геополитической ситуации. Текущий спрос во многом скорее пока спекулятивный. Уверенности в устойчивом долгосрочном росте бумаг сейчас нет.

ФосАгро

Среди более ликвидных бумаг состава индекса МосБиржи никто не показал положительный результат, но есть бумаги которые ограничились куда более скромными потерями, чем индекс. И тем более отдельные голубые фишки.

Акции производителя удобрений ФосАгро с начала недели теряют чуть более 6%, то есть в 2 раза меньше индекса. Локально интерес вызван дивидендами. Сегодня акционеры компании должны проголосовать по вопросу выплаты рекомендованных советом директоров дивидендов за 2021 г. и I полугодие 2022 г. Если акционеры их утвердят, дивдоходность составит порядка 11% по текущим ценам.

МКБ

Акции МКБ, также входящие в индекс МосБиржи, и вовсе потеряли за эти дни лишь 2%. Бумаги банка не являются столь популярными у инвесторов, в отличие от того же Сбербанка, и реакция на рыночный сентимент в них в целом более слабая.

Рыночные позиции банка, а также SPO, проведенное в 2021 г., помогают справляться с трудностями, которые возникают в процессе переориентации бизнес-модели на розничный сегмент и внутренний рынок.

Долгосрок на данную акцию позитивный. (Покупать. Цель на год: 7,6 руб./ +29%)

Три устойчивые акции на обвале российского рынка

Российский рынок акций резко пошел вниз в первой половине текущей недели. Индекс МосБиржи обновил минимумы с февраля на высоких оборотах на фоне усиления геополитических рисков.

Рынок падает широким фронтом, но всегда обращают на себя внимание бумаги, которые в такой ситуации держатся лучше рынка. Рассмотрим три такие акции.

ИРКУТ

Явное внимание на себя обращают акции самолетостроительной корпорации ИРКУТ. При текущих потерях индекса МосБиржи на уровне 12% с начала недели, акции этой компании выросли на ту же величину.

ИРКУТ проектирует и будет производить самолеты МС-21, которые призваны заменить наиболее ходовые среднемагистральные модели Boeing и Airbus.

Интерес инвесторов связан с перспективами роста заказов самолетов в ближайшие годы на фоне той же геополитической ситуации. Текущий спрос во многом скорее пока спекулятивный. Уверенности в устойчивом долгосрочном росте бумаг сейчас нет.

ФосАгро

Среди более ликвидных бумаг состава индекса МосБиржи никто не показал положительный результат, но есть бумаги которые ограничились куда более скромными потерями, чем индекс. И тем более отдельные голубые фишки.

Акции производителя удобрений ФосАгро с начала недели теряют чуть более 6%, то есть в 2 раза меньше индекса. Локально интерес вызван дивидендами. Сегодня акционеры компании должны проголосовать по вопросу выплаты рекомендованных советом директоров дивидендов за 2021 г. и I полугодие 2022 г. Если акционеры их утвердят, дивдоходность составит порядка 11% по текущим ценам.

МКБ

Акции МКБ, также входящие в индекс МосБиржи, и вовсе потеряли за эти дни лишь 2%. Бумаги банка не являются столь популярными у инвесторов, в отличие от того же Сбербанка, и реакция на рыночный сентимент в них в целом более слабая.

Рыночные позиции банка, а также SPO, проведенное в 2021 г., помогают справляться с трудностями, которые возникают в процессе переориентации бизнес-модели на розничный сегмент и внутренний рынок.

Долгосрок на данную акцию позитивный. (Покупать. Цель на год: 7,6 руб./ +29%)

#PHOR #market_update #новости

ФосАгро определилась с промежуточными дивидендами

Что произошло

318 руб. на одну акцию рекомендовал выплатить совет директоров ФосАгро в качестве дивидендов за 9 месяцев 2022 г.

Дата закрытия реестра на получение дивидендов — 19 декабря 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 15 декабря.

Окончательное решение по дивидендным выплатам будет принято на внеочередном собрании акционеров 8 декабря.

Что это значит

По текущей цене акций ФосАгро (6534 руб.) дивидендная доходность составляет около 4,9%.

ФосАгро определилась с промежуточными дивидендами

Что произошло

318 руб. на одну акцию рекомендовал выплатить совет директоров ФосАгро в качестве дивидендов за 9 месяцев 2022 г.

Дата закрытия реестра на получение дивидендов — 19 декабря 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 15 декабря.

Окончательное решение по дивидендным выплатам будет принято на внеочередном собрании акционеров 8 декабря.

Что это значит

По текущей цене акций ФосАгро (6534 руб.) дивидендная доходность составляет около 4,9%.

#ROSN #SNGSP #SIBN #PHOR #BANEP #HYDR #NVTK #market_update

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

#market_update

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%

#SIBN #TATN #ROSN #LKOH #PHOR #market_update

Топ-5 дивидендных акций

Дивсезон подходит к концу, но еще остается время, чтобы получить хорошие выплаты — дивиденды за 9 месяцев должны заплатить несколько крупных компаний.

В зависимости от консервативности ожиданий размер финальных дивидендов может быть следующий:

Газпром нефть

0-20,22 на акцию, дивидендная доходность по текущим ценам — 4,4%. Общий объем дивидендов за 2022 год — ₽69,78-90 на акцию;

Татнефть

6,43-18,43 на акцию, дивидендная доходность по текущим ценам — 1,72%-4,93% по обыкновенным и 1,8%-5,18% по привилегированным акциям. Общий объем дивидендов за 2022 год — ₽46-58 на акцию;

Роснефть

9,61-19,61 на акцию, дивидендная доходность по текущим ценам — 2,88%-5,88%. Общий объем дивидендов за 2022 год — ₽30-40 на акцию;

ЛУКОЙЛ

84-273 на акцию, дивидендная доходность по текущим ценам — 1,83%-5,94%. Общий объем дивидендов за 2022 год — ₽340-529 на акцию;

ФосАгро

777 на акцию, дивидендная доходность по текущим ценам — 12,1%. Общий объем дивидендов за 2022 год — ₽1095 на акцию.

Ожидается, акционеры утвердят выплаты уже в декабре.

Топ-5 дивидендных акций

Дивсезон подходит к концу, но еще остается время, чтобы получить хорошие выплаты — дивиденды за 9 месяцев должны заплатить несколько крупных компаний.

В зависимости от консервативности ожиданий размер финальных дивидендов может быть следующий:

Газпром нефть

0-20,22 на акцию, дивидендная доходность по текущим ценам — 4,4%. Общий объем дивидендов за 2022 год — ₽69,78-90 на акцию;

Татнефть

6,43-18,43 на акцию, дивидендная доходность по текущим ценам — 1,72%-4,93% по обыкновенным и 1,8%-5,18% по привилегированным акциям. Общий объем дивидендов за 2022 год — ₽46-58 на акцию;

Роснефть

9,61-19,61 на акцию, дивидендная доходность по текущим ценам — 2,88%-5,88%. Общий объем дивидендов за 2022 год — ₽30-40 на акцию;

ЛУКОЙЛ

84-273 на акцию, дивидендная доходность по текущим ценам — 1,83%-5,94%. Общий объем дивидендов за 2022 год — ₽340-529 на акцию;

ФосАгро

777 на акцию, дивидендная доходность по текущим ценам — 12,1%. Общий объем дивидендов за 2022 год — ₽1095 на акцию.

Ожидается, акционеры утвердят выплаты уже в декабре.

#market_update

Акции России, которые приносят доход в долларах

Наиболее оперативно вслед за долларом выросли металлурги, с отставанием идет нефтянка, большая часть финансовых фишек и другие сектора.

Куда стоит смотреть

В новых реалиях (санкции, дефицит бюджета, волатильность валютного рынка) доход в твердой валюте продолжают приносить:

• Сбер #SBER

• Полюс #PLZL

• НЛМК #NLMK

• Новатэк #NVTK

• Роснефть #ROSN

• ФосАгро #PHOR

Для инвестора, нацеленного на получение доходности в долларах и не успевшего войти в уже подросшие бумаги, стоит рассмотреть:

• ПИК #PIKK

• Норникель #GMKN

• ЛУКОЙЛ #LKOH

• Татнефть #TATN

• АЛРОСА #ALRS

Акции России, которые приносят доход в долларах

Наиболее оперативно вслед за долларом выросли металлурги, с отставанием идет нефтянка, большая часть финансовых фишек и другие сектора.

Куда стоит смотреть

В новых реалиях (санкции, дефицит бюджета, волатильность валютного рынка) доход в твердой валюте продолжают приносить:

• Сбер #SBER

• Полюс #PLZL

• НЛМК #NLMK

• Новатэк #NVTK

• Роснефть #ROSN

• ФосАгро #PHOR

Для инвестора, нацеленного на получение доходности в долларах и не успевшего войти в уже подросшие бумаги, стоит рассмотреть:

• ПИК #PIKK

• Норникель #GMKN

• ЛУКОЙЛ #LKOH

• Татнефть #TATN

• АЛРОСА #ALRS

#LKOH #PHOR #TATNP #SBERP #SBER #MTSS #market_update

Лучшие дивидендные бумаги на российском рынке

Собрали список самых интересных дивидендных бумаг

ЛУКОЙЛ

Тема дивидендов выходит на первый план — компания может платить дивиденды, обеспечивающие двузначную доходность. Сильная отчетность за год может стать катализатором для акций. Компания не является государственной, что, с точки зрения «Атона», снижает ее санкционные риски;

Фосагро

Вертикально интегрированная компания, занимающая одну из лидирующих позиций в мире по объемам выпуска фосфорсодержащих минеральных удобрений. Компания предлагает хороший профиль роста (производство в среднем увеличивается на 3% ежегодно), стабильные ежеквартальные дивидендные выплаты, а также одну из самых низких себестоимостей производства удобрений в мире;

Татнефть

Центральным пунктом инвестиционного кейса Татнефти является ТАНЕКО — современный нефтеперерабатывающий комплекс, на котором внедрены передовые технологические решения. Компания в целом отстает от сектора, что, на наш взгляд, не вполне обоснованно;

Сбербанк

Акции банка по-прежнему остаются интересными для долгосрочного инвестирования. Банк все еще оценивается недорого по мультипликаторам. Его дивиденды, как ожидается, продолжат повышаться в последующие годы, а бизнес-модель и источники доходов банка очень устойчивы;

МТС

Компания сохраняет устойчивые показатели основного бизнеса в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток. Важно отметить, что МТС поддерживает на высоком уровне базу абонентов мобильной связи, тогда как у некоторых ее публичных конкурентов наблюдается отток клиентов. Дивидендная политика МТС предусматривает выплаты не менее ₽28 на акцию. Дивидендная политика была рассчитана на 2019-2021, компания планирует представить обновленную версию.

Лучшие дивидендные бумаги на российском рынке

Собрали список самых интересных дивидендных бумаг

ЛУКОЙЛ

Тема дивидендов выходит на первый план — компания может платить дивиденды, обеспечивающие двузначную доходность. Сильная отчетность за год может стать катализатором для акций. Компания не является государственной, что, с точки зрения «Атона», снижает ее санкционные риски;

Фосагро

Вертикально интегрированная компания, занимающая одну из лидирующих позиций в мире по объемам выпуска фосфорсодержащих минеральных удобрений. Компания предлагает хороший профиль роста (производство в среднем увеличивается на 3% ежегодно), стабильные ежеквартальные дивидендные выплаты, а также одну из самых низких себестоимостей производства удобрений в мире;

Татнефть

Центральным пунктом инвестиционного кейса Татнефти является ТАНЕКО — современный нефтеперерабатывающий комплекс, на котором внедрены передовые технологические решения. Компания в целом отстает от сектора, что, на наш взгляд, не вполне обоснованно;

Сбербанк

Акции банка по-прежнему остаются интересными для долгосрочного инвестирования. Банк все еще оценивается недорого по мультипликаторам. Его дивиденды, как ожидается, продолжат повышаться в последующие годы, а бизнес-модель и источники доходов банка очень устойчивы;

МТС

Компания сохраняет устойчивые показатели основного бизнеса в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток. Важно отметить, что МТС поддерживает на высоком уровне базу абонентов мобильной связи, тогда как у некоторых ее публичных конкурентов наблюдается отток клиентов. Дивидендная политика МТС предусматривает выплаты не менее ₽28 на акцию. Дивидендная политика была рассчитана на 2019-2021, компания планирует представить обновленную версию.

#PHOR #аналитика

Что ждать от отчета ФосАгро за II квартал 2023

ФосАгро в среду-четверг представит финансовые результаты за II квартал 2023 г.

Мнение

•Средняя цена DAP/MAP снизилась в долларовом эквиваленте на 20% к/к, но девальвация, безусловно, помогла ФосАгро, поскольку рублевые цены упали лишь на 11–13% к/к.

•Компания по-прежнему генерирует высокие операционные денежные потоки. Капзатраты, скорее всего, выросли во II квартале 2023 г. к/к, а FCF, как следствие, снизился. Это означает, что дивиденды за II квартал 2023 г. (если они будут рекомендованы, объявлены и выплачены) могут быть ниже уровня I квартала 2023 г.

•Пока можно поставить рекомендацию «Продавать», однако слабый рубль в III квартале 2023 г. играет на руку экспортерам, в том числе ФосАгро.

•Также стоит отметить отскок цены на фосфорные удобрения после снижения во II квартале 2023 г. Это должно, на наш взгляд, существенно улучшить экономику ФосАгро в III квартале 2023 г. Вместе с тем серьезным фактором неопределенности является экспортная пошлина.

Итог

ФосАгро прошла II квартал 2023 г. в целом неплохо, поскольку девальвация рубля значительно компенсировала падение цен на фосфорные удобрения. Большой вопрос заключается в изменении экспортной пошлины, что может оказать влияние на результаты III – IV квартала 2023 г.

Что ждать от отчета ФосАгро за II квартал 2023

ФосАгро в среду-четверг представит финансовые результаты за II квартал 2023 г.

Мнение

•Средняя цена DAP/MAP снизилась в долларовом эквиваленте на 20% к/к, но девальвация, безусловно, помогла ФосАгро, поскольку рублевые цены упали лишь на 11–13% к/к.

•Компания по-прежнему генерирует высокие операционные денежные потоки. Капзатраты, скорее всего, выросли во II квартале 2023 г. к/к, а FCF, как следствие, снизился. Это означает, что дивиденды за II квартал 2023 г. (если они будут рекомендованы, объявлены и выплачены) могут быть ниже уровня I квартала 2023 г.

•Пока можно поставить рекомендацию «Продавать», однако слабый рубль в III квартале 2023 г. играет на руку экспортерам, в том числе ФосАгро.

•Также стоит отметить отскок цены на фосфорные удобрения после снижения во II квартале 2023 г. Это должно, на наш взгляд, существенно улучшить экономику ФосАгро в III квартале 2023 г. Вместе с тем серьезным фактором неопределенности является экспортная пошлина.

Итог

ФосАгро прошла II квартал 2023 г. в целом неплохо, поскольку девальвация рубля значительно компенсировала падение цен на фосфорные удобрения. Большой вопрос заключается в изменении экспортной пошлины, что может оказать влияние на результаты III – IV квартала 2023 г.

{kind=link}

#BSPB #BELU #TATNP #TATN #ALRS #GCHE #NVTK #PHOR #AQUA #market_update

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

#SBER #AFKS #PHOR #FIVE #TRMK #market_update

Топ-5 лучших долгосрочных идей на российском рынке акций

Сбербанк

Рынок ждет от банка дивиденды по итогам 2023 года примерно 35 рублей на акцию с дивидендной доходность около 13%. Высокая ставка ЦБ выступает драйвером роста для акций. «Сбер» сможет увеличить свои доходы. Однако есть и риски. Высокая ставка может замедлить ипотечное кредитование.

АФК «Система»

Холдинг по сумме составных частей всегда торгуется с дисконтом к компаниям, которыми он владеет. Ожидается, что «Система» вернётся в ближайшие годы к IPO своих «дочек» и наиболее вероятные кандидаты – это «Биннофарм» и «Степь». Если это произойдет, акции холдинга ждёт существенный рост. Среди рисков стоит отметить низкие дивиденды, которые значительно ниже ключевой ставки.

ФосАгро

Сейчас акции ФосАгро находятся под давлением, поскольку снижаются цены на её продукцию на мировых рынках. Кроме того, на компанию наложены дополнительные экспортные пошлины. Тем не менее, в долгосрочной перспективе акции «ФосАгро» остаются привлекательными, поскольку фундаментальные тренды остаются крепкими – это и рост населения в мире и снижение пахотных земель.

X5 Group

Ожидаемая перерегистрация компании, а также перспективы возобновления дивидендных выплат ритейлером делают акции компании X5 Group интересными для покупки на долгосрок.

ТМК

Аналитики считают акции ТМК долгосрочно интересным активом. Компания провела SPO, она достаточно устойчива, торгуется недорого, имеет 10% форвардную доходность. Это российский лидер по производству бесшовных труб большого диаметра, которые используются в газовой отрасли, в том числе «Газпромом».

Топ-5 лучших долгосрочных идей на российском рынке акций

Сбербанк

Рынок ждет от банка дивиденды по итогам 2023 года примерно 35 рублей на акцию с дивидендной доходность около 13%. Высокая ставка ЦБ выступает драйвером роста для акций. «Сбер» сможет увеличить свои доходы. Однако есть и риски. Высокая ставка может замедлить ипотечное кредитование.

АФК «Система»

Холдинг по сумме составных частей всегда торгуется с дисконтом к компаниям, которыми он владеет. Ожидается, что «Система» вернётся в ближайшие годы к IPO своих «дочек» и наиболее вероятные кандидаты – это «Биннофарм» и «Степь». Если это произойдет, акции холдинга ждёт существенный рост. Среди рисков стоит отметить низкие дивиденды, которые значительно ниже ключевой ставки.

ФосАгро

Сейчас акции ФосАгро находятся под давлением, поскольку снижаются цены на её продукцию на мировых рынках. Кроме того, на компанию наложены дополнительные экспортные пошлины. Тем не менее, в долгосрочной перспективе акции «ФосАгро» остаются привлекательными, поскольку фундаментальные тренды остаются крепкими – это и рост населения в мире и снижение пахотных земель.

X5 Group

Ожидаемая перерегистрация компании, а также перспективы возобновления дивидендных выплат ритейлером делают акции компании X5 Group интересными для покупки на долгосрок.

ТМК

Аналитики считают акции ТМК долгосрочно интересным активом. Компания провела SPO, она достаточно устойчива, торгуется недорого, имеет 10% форвардную доходность. Это российский лидер по производству бесшовных труб большого диаметра, которые используются в газовой отрасли, в том числе «Газпромом».

#PHOR #аналитика

Топ-5 причин купить акции ФосАгро

Сильные позиции в мире

Это системообразующая компания для мировой экономики. От поставок фосфатов зависит выживание миллиардов людей. Рост населения Земли возможен лишь благодаря тотальному внедрению удобрений на всех континентах.

Доля ФосАгро в суммарном обороте минеральных удобрений составляет около 10%, в том числе 15% в сегменте фосфорных, и покрывает около четверти потребностей ЕС. Это преимущество ФосАгро может сохранять десятилетиями.

Качественный бизнес

Прозрачное управление (один из лидеров ESG-рейтингов), частая и подробная публикация отчетов, низкий долг (0,6 EBITDA), самая дешевая в мире стоимость добычи и, как следствие, рекордная рентабельность.

Такой набор характеристик в одной бумаге встречается крайней редко. ФосАгро — аналог Полюса в плане маржи, Яндекса в плане темпов роста бизнеса и Сургута («префы») в плане дивидендов. Очень сильное комбо.

Дивидендный аристократ

С 2014 г. компания суммарно выплатила 68% всей чистой прибыли. Это 4300 руб. на каждую акцию, или 9,5% годовых в среднем. Инвесторы, купившие бумагу 10 лет назад, одними только дивидендами отбили ее уже 5 раз.

Дивиденды платятся без перерывов уже почти 13 лет, причем ежеквартально. В рейтинге DSI ФосАгро стоит на одном из первых мест, немногим уступая ЛУКОЙЛу, который считается главным дивидендным аристократом.

Удобрения перестали дешеветь

Ценовая аномалия, наблюдавшаяся в 2021–2022 гг., практически полностью ушла. Скачок, а затем обвал цен на удобрения, вызванные опасениями дефицита, сменились стабилизацией ценника около уровней лета 2021 г.

Стоимость продуктов агрохимии отскочила еще в июле. Слабый, но все же рост, длится уже три месяца. Причин для повторного снижения цен не видно: с поправкой на инфляцию они уже вернулись к средним за последнюю десятилетку.

Акции сейчас очень дешевы

Обычно ФосАгро нельзя назвать недооцененной бумагой. По соотношению цена/прибыль (P/E) до 2022 г. она стоила около 8–9 единиц, по EV/EBITDA (стоимость с долгом на прибыль до вычета налогов) — около 6 единиц.

Сейчас она торгуется с мультипликаторами примерно на треть ниже обычного. Цена акции в долларах ушла к уровням 2021 г, откуда она теперь может довольно быстро подняться на 30% даже без помощи слабого рубля.

Топ-5 причин купить акции ФосАгро

Сильные позиции в мире

Это системообразующая компания для мировой экономики. От поставок фосфатов зависит выживание миллиардов людей. Рост населения Земли возможен лишь благодаря тотальному внедрению удобрений на всех континентах.

Доля ФосАгро в суммарном обороте минеральных удобрений составляет около 10%, в том числе 15% в сегменте фосфорных, и покрывает около четверти потребностей ЕС. Это преимущество ФосАгро может сохранять десятилетиями.

Качественный бизнес

Прозрачное управление (один из лидеров ESG-рейтингов), частая и подробная публикация отчетов, низкий долг (0,6 EBITDA), самая дешевая в мире стоимость добычи и, как следствие, рекордная рентабельность.

Такой набор характеристик в одной бумаге встречается крайней редко. ФосАгро — аналог Полюса в плане маржи, Яндекса в плане темпов роста бизнеса и Сургута («префы») в плане дивидендов. Очень сильное комбо.

Дивидендный аристократ

С 2014 г. компания суммарно выплатила 68% всей чистой прибыли. Это 4300 руб. на каждую акцию, или 9,5% годовых в среднем. Инвесторы, купившие бумагу 10 лет назад, одними только дивидендами отбили ее уже 5 раз.

Дивиденды платятся без перерывов уже почти 13 лет, причем ежеквартально. В рейтинге DSI ФосАгро стоит на одном из первых мест, немногим уступая ЛУКОЙЛу, который считается главным дивидендным аристократом.

Удобрения перестали дешеветь

Ценовая аномалия, наблюдавшаяся в 2021–2022 гг., практически полностью ушла. Скачок, а затем обвал цен на удобрения, вызванные опасениями дефицита, сменились стабилизацией ценника около уровней лета 2021 г.

Стоимость продуктов агрохимии отскочила еще в июле. Слабый, но все же рост, длится уже три месяца. Причин для повторного снижения цен не видно: с поправкой на инфляцию они уже вернулись к средним за последнюю десятилетку.

Акции сейчас очень дешевы

Обычно ФосАгро нельзя назвать недооцененной бумагой. По соотношению цена/прибыль (P/E) до 2022 г. она стоила около 8–9 единиц, по EV/EBITDA (стоимость с долгом на прибыль до вычета налогов) — около 6 единиц.

Сейчас она торгуется с мультипликаторами примерно на треть ниже обычного. Цена акции в долларах ушла к уровням 2021 г, откуда она теперь может довольно быстро подняться на 30% даже без помощи слабого рубля.

#PHOR #аналитика

Результаты за III квартал 2023 у ФосАгро

Ждем хороших результатов за III квартал 2023 г. (9 ноября) и рассчитываем на скорое возобновление дивидендов (возможно, по итогам III или IV квартала 2023 г.). В прошлом месяце Фосагро сообщила, что на одном из ближайших заседаний совет директоров может рассмотреть вопрос о возобновлении выплаты дивидендов.

Причины покупать

•Фундаментально сильная история, положительный свободный денежный поток.

•Устойчивые цены на фосфорные удобрения, девальвация рубля — позитивно.

•Исторически хорошее корпоративное управление (дивиденды, раскрытие).

В деталях

Рублевые цены на удобрения находятся на достаточно высоких уровнях. Производитель удобрений Фосагро хорошо зарабатывает при текущих ценах на фосфорные удобрения (около $500 за т) и слабом рубле. Цены на диаммоний фосфат и моноаммоний фосфат несколько различаются, но отскочили от низких уровней, наблюдавшихся в конце II квартала 2023 г. (сейчас находятся вблизи $500/т).

Фосагро — хорошая история на российском рынке с потенциальными дивидендами. Фосагро вместе с другими производителями удобрений столкнулась с усилением налогового давления (экспортные пошлины). Контролирующие акционеры, вероятно, решили приостановить дивидендные выплаты. Надеемся, что это временная мера, но есть риск, что невыплаты могут сохраниться и в дальнейшем. Акционеры будут внимательно следить уже за окончательным решением на ВОСА. Готовность компании платить до 100% свободного денежного потока, ежеквартальные выплаты (до недавнего времени), регулярное раскрытие — все это делает Фосагро одной из наиболее прозрачных и хороших корпоративных историй на российском рынке.

Введение экспортных пошлин существенно скажется на результатах за 4К23. Результаты за III квартал 2023 г. будут в целом хорошими, а основное снижение придется на IV квартал 2023 г. В IV квартале Фосагро, возможно, придется заплатить в виде пошлины около 8 млрд руб., а также единовременный налог на сверхприбыль в размере 6,5 млрд руб. — итого около 14,5 млрд руб. Экспортные пошлины введены до конца 2024 г., поэтому фискальная нагрузка будет чувствоваться в течение следующих пяти кварталов, однако свободный денежный поток, хотя и снизится, но останется в плюсе.

Итог

При текущих капзатратах Фосагро сохраняет положительный свободный денежный поток. Выплаты дивидендов могут возобновиться ближе к концу года (возможно, после выхода результатов за III квартал). Целевая цена на 12 месяцев находится на уровне 8900 руб. за акцию, рекомендация «Покупать».

Результаты за III квартал 2023 у ФосАгро

Ждем хороших результатов за III квартал 2023 г. (9 ноября) и рассчитываем на скорое возобновление дивидендов (возможно, по итогам III или IV квартала 2023 г.). В прошлом месяце Фосагро сообщила, что на одном из ближайших заседаний совет директоров может рассмотреть вопрос о возобновлении выплаты дивидендов.

Причины покупать

•Фундаментально сильная история, положительный свободный денежный поток.

•Устойчивые цены на фосфорные удобрения, девальвация рубля — позитивно.

•Исторически хорошее корпоративное управление (дивиденды, раскрытие).

В деталях

Рублевые цены на удобрения находятся на достаточно высоких уровнях. Производитель удобрений Фосагро хорошо зарабатывает при текущих ценах на фосфорные удобрения (около $500 за т) и слабом рубле. Цены на диаммоний фосфат и моноаммоний фосфат несколько различаются, но отскочили от низких уровней, наблюдавшихся в конце II квартала 2023 г. (сейчас находятся вблизи $500/т).

Фосагро — хорошая история на российском рынке с потенциальными дивидендами. Фосагро вместе с другими производителями удобрений столкнулась с усилением налогового давления (экспортные пошлины). Контролирующие акционеры, вероятно, решили приостановить дивидендные выплаты. Надеемся, что это временная мера, но есть риск, что невыплаты могут сохраниться и в дальнейшем. Акционеры будут внимательно следить уже за окончательным решением на ВОСА. Готовность компании платить до 100% свободного денежного потока, ежеквартальные выплаты (до недавнего времени), регулярное раскрытие — все это делает Фосагро одной из наиболее прозрачных и хороших корпоративных историй на российском рынке.

Введение экспортных пошлин существенно скажется на результатах за 4К23. Результаты за III квартал 2023 г. будут в целом хорошими, а основное снижение придется на IV квартал 2023 г. В IV квартале Фосагро, возможно, придется заплатить в виде пошлины около 8 млрд руб., а также единовременный налог на сверхприбыль в размере 6,5 млрд руб. — итого около 14,5 млрд руб. Экспортные пошлины введены до конца 2024 г., поэтому фискальная нагрузка будет чувствоваться в течение следующих пяти кварталов, однако свободный денежный поток, хотя и снизится, но останется в плюсе.

Итог

При текущих капзатратах Фосагро сохраняет положительный свободный денежный поток. Выплаты дивидендов могут возобновиться ближе к концу года (возможно, после выхода результатов за III квартал). Целевая цена на 12 месяцев находится на уровне 8900 руб. за акцию, рекомендация «Покупать».

#PHOR #market_update

Акционеры ФосАгро одобрили дивиденды за 9 месяцев 2023

Акционеры ФосАгро на внеочередном собрании одобрили решение выплатить промежуточные дивиденды в 291 руб. на акцию.

Главное

Текущая дивидендная доходность — около 4,4%.

Общая сумма выплат составит 37,7 млрд руб. — на уровне 100% скорректированного FCF компании за II и III кварталы.

Дата закрытия реестра на получение дивидендов — 25 декабря 2023 г. Последний день покупки акций для этого с учетом режима торгов Т+1 на Мосбирже — 22 декабря.

Напомним, что на внеочередном собрании 30 сентября акционеры не приняли решение о выплате промежуточных дивидендов по итогам II квартала (рекомендованный размер — 126 руб. на акцию). В ноябре по итогам рассмотрения отчетности за 9 месяцев совет директоров компании рекомендовал дивиденды сразу за два прошедших квартала.

За I квартал 2023 г. ФосАгро выплатила своим акционерам 264 руб. на акцию.

Мнение

Событие ожидаемо, оцениваем его положительно. Выплата за II квартал 2023 г. не была одобрена акционерами, видимо, из-за ситуации с экспортными пошлинами.

Сейчас возобновление выплаты означает адаптацию компании к новым реалиям: экспортная пошлина в размере 10% будет действовать до конца 2024 г. Самое главное, что после паузы квартальные выплаты снова становятся прогнозируемыми. Наша рекомендация «Покупать» акции ФосАгро.

Акционеры ФосАгро одобрили дивиденды за 9 месяцев 2023

Акционеры ФосАгро на внеочередном собрании одобрили решение выплатить промежуточные дивиденды в 291 руб. на акцию.

Главное

Текущая дивидендная доходность — около 4,4%.

Общая сумма выплат составит 37,7 млрд руб. — на уровне 100% скорректированного FCF компании за II и III кварталы.

Дата закрытия реестра на получение дивидендов — 25 декабря 2023 г. Последний день покупки акций для этого с учетом режима торгов Т+1 на Мосбирже — 22 декабря.

Напомним, что на внеочередном собрании 30 сентября акционеры не приняли решение о выплате промежуточных дивидендов по итогам II квартала (рекомендованный размер — 126 руб. на акцию). В ноябре по итогам рассмотрения отчетности за 9 месяцев совет директоров компании рекомендовал дивиденды сразу за два прошедших квартала.

За I квартал 2023 г. ФосАгро выплатила своим акционерам 264 руб. на акцию.

Мнение

Событие ожидаемо, оцениваем его положительно. Выплата за II квартал 2023 г. не была одобрена акционерами, видимо, из-за ситуации с экспортными пошлинами.

Сейчас возобновление выплаты означает адаптацию компании к новым реалиям: экспортная пошлина в размере 10% будет действовать до конца 2024 г. Самое главное, что после паузы квартальные выплаты снова становятся прогнозируемыми. Наша рекомендация «Покупать» акции ФосАгро.

#PHOR #аналитика

ФосАгро отчитается за I квартал 2024 — ждать ли дивиденды

ФосАгро планирует 27 мая опубликовать финансовые результаты за I квартал 2024 г.

Мнение

•Прибыль за I квартал 2024 г., скорее всего, снизилась на 36,8% г/г, до 20,2 млрд руб., из-за падения цен на удобрения. Впрочем, рублевая цена на фосфорные удобрения упала не так сильно. При этом разница цен за IV квартал 2023 г. и ожидаемых за I квартал 2024 г. не должна быть существенной.

•Свободный денежный поток должен быть лучше, чем в IV квартале 2023 г. (снизился в IV квартале 2023 г. в том числе из-за сезонного роста инвестрасходов). В 2021–2023 гг. на I квартал пришелся минимальный размер инвестрасходов за год.

•Дивиденды платятся из свободного денежного потока или могут составлять не менее половины чистой прибыли. Хотя решение по дивидендам неизвестно, ожидаем, что выплаты могут возобновиться.

•Взгляд на ФосАгро в среднесрочной перспективе не меняется. Стоит обратить внимание, что капзатраты в 2024 г. могут вырасти г/г, что несет риски.

•ФосАгро ранее отчиталась о росте производства и отпуска фосфорных удобрений в I квартале 2024 г.

Итог

Таким образом, результаты за I квартал 2024 г. могут оказаться ниже I квартала 2023 г. и, вероятно, будут сопоставимы с цифрами за IV квартал 2023 г. Также стоит обратить внимание на рост производства минудобрений в I квартале 2024 г. по сравнению с IV кварталом 2023 г. В целом взгляд «Позитивный» в среднесрочной перспективе на ФосАгро, поскольку ожидаются возобновления дивидендных выплат.

ФосАгро отчитается за I квартал 2024 — ждать ли дивиденды

ФосАгро планирует 27 мая опубликовать финансовые результаты за I квартал 2024 г.

Мнение

•Прибыль за I квартал 2024 г., скорее всего, снизилась на 36,8% г/г, до 20,2 млрд руб., из-за падения цен на удобрения. Впрочем, рублевая цена на фосфорные удобрения упала не так сильно. При этом разница цен за IV квартал 2023 г. и ожидаемых за I квартал 2024 г. не должна быть существенной.

•Свободный денежный поток должен быть лучше, чем в IV квартале 2023 г. (снизился в IV квартале 2023 г. в том числе из-за сезонного роста инвестрасходов). В 2021–2023 гг. на I квартал пришелся минимальный размер инвестрасходов за год.

•Дивиденды платятся из свободного денежного потока или могут составлять не менее половины чистой прибыли. Хотя решение по дивидендам неизвестно, ожидаем, что выплаты могут возобновиться.

•Взгляд на ФосАгро в среднесрочной перспективе не меняется. Стоит обратить внимание, что капзатраты в 2024 г. могут вырасти г/г, что несет риски.

•ФосАгро ранее отчиталась о росте производства и отпуска фосфорных удобрений в I квартале 2024 г.

Итог

Таким образом, результаты за I квартал 2024 г. могут оказаться ниже I квартала 2023 г. и, вероятно, будут сопоставимы с цифрами за IV квартал 2023 г. Также стоит обратить внимание на рост производства минудобрений в I квартале 2024 г. по сравнению с IV кварталом 2023 г. В целом взгляд «Позитивный» в среднесрочной перспективе на ФосАгро, поскольку ожидаются возобновления дивидендных выплат.

{kind=link}