#HHRU #OGKB #market_update

Бумаги 3-го эшелона. Кого добавить в портфель?

Разберем две интересные бумаги

HeadHunter

Акции HeadHunter с конца 2021 г. потеряли в цене 57% — это один из наиболее слабых показателей на российском рынке.

Недавно компания решила созвать ВОСА, на котором будет обсуждаться вопрос о возможном наделении совета директоров полномочиями на проведение байбэка. Программа обратного выкупа акций может стать сильным драйвером для котировок в условиях невысокой ликвидности бумаг.

Долгосрочные ожидания по акциям HeadHunter позитивные. В 2023 г. рынок рекрутинговых услуг должен оживиться в отсутствие новых потрясений. Компания занимает лидирующие позиции на рынке, сохраняется потенциал усиления позиций в регионах, а также возможности масштабирования бизнеса на ближнее зарубежье.

ОГК-2

Бумаги ОГК-2 последние полгода находятся в крутом растущем тренде. Котировки сейчас более чем на 20% выше уровней февраля 2022 г.

Драйвером роста выступают ожидания крупных дивидендов по итогам 2022 г. Если не будет неприятных сюрпризов, то дивдоходность может достичь 13%. Вероятность выплат высокая, так как бизнес не должен сильно пострадать от санкций или турбулентности в экономике.

Среднесрочные ожидания по акциям ОГК-2 умеренно позитивные. Компания прошла пик повышенных платежей по ДПМ, платежи будут плавно снижаться до 2025 г., когда произойдет резкое падение. Эффект от выбытия платежей в ближайшие годы будет компенсироваться ростом цен на мощность в рамках КОМ. То есть дивиденды должны остаться высокими, по крайней мере в ближайшие годы.

Бумаги 3-го эшелона. Кого добавить в портфель?

Разберем две интересные бумаги

HeadHunter

Акции HeadHunter с конца 2021 г. потеряли в цене 57% — это один из наиболее слабых показателей на российском рынке.

Недавно компания решила созвать ВОСА, на котором будет обсуждаться вопрос о возможном наделении совета директоров полномочиями на проведение байбэка. Программа обратного выкупа акций может стать сильным драйвером для котировок в условиях невысокой ликвидности бумаг.

Долгосрочные ожидания по акциям HeadHunter позитивные. В 2023 г. рынок рекрутинговых услуг должен оживиться в отсутствие новых потрясений. Компания занимает лидирующие позиции на рынке, сохраняется потенциал усиления позиций в регионах, а также возможности масштабирования бизнеса на ближнее зарубежье.

ОГК-2

Бумаги ОГК-2 последние полгода находятся в крутом растущем тренде. Котировки сейчас более чем на 20% выше уровней февраля 2022 г.

Драйвером роста выступают ожидания крупных дивидендов по итогам 2022 г. Если не будет неприятных сюрпризов, то дивдоходность может достичь 13%. Вероятность выплат высокая, так как бизнес не должен сильно пострадать от санкций или турбулентности в экономике.

Среднесрочные ожидания по акциям ОГК-2 умеренно позитивные. Компания прошла пик повышенных платежей по ДПМ, платежи будут плавно снижаться до 2025 г., когда произойдет резкое падение. Эффект от выбытия платежей в ближайшие годы будет компенсироваться ростом цен на мощность в рамках КОМ. То есть дивиденды должны остаться высокими, по крайней мере в ближайшие годы.

#HHRU #аналитика #market_update

HeadHunter отчитался за I квартал. Сильные результаты

HeadHunter опубликовал финансовые результаты за I квартал 2023 г., с которыми ознакомим Вас и выскажем мнение

Отчет

•Выручка: 5552 млн руб. (+24,7% г/г)

•Скорректированная EBITDA: 3046 млн руб. (+32,7% г/г)

•Скорректированная чистая прибыль: 2168 млн руб. (+51,3% г/г)

Подробнее

Выручка в I квартале выросла на 24,7% г/г до 5552 млн руб. благодаря значительному восстановлению активности клиентов во всех ключевых сегментах.

Скорректированная EBITDA увеличилась на 32,7% г/г до 3046 млн руб. Рентабельность по скорректированной EBITDA выросла на 3,3 п.п. с 51,6% до 54,9% в основном за счет увеличения выручки.

Чистая прибыль выросла на 1646 млн руб. (+293,1% г/г) до 2208 млн руб. в основном за счет увеличения выручки, позитивных курсовых переоценок, а также на фоне убытков от обесценения на 530 млн руб., в I квартале прошлого года. Скорректированная чистая прибыль за квартал выросла на 51,3% г/г до 2168 млн руб.

Чистый долг на конец I квартала 2023 г. был отрицательным и составил -4713 млн руб. (-1777 млн руб. на конец IV квартала 2022 г.).

Итог

Сильный рост выручки, с дальнейшим ускорением к/к, выше ожиданий, на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за I квартал 2023 г. свидетельствуют о потенциале превышения прогнозов на 2023 г. по выручке и EBITDA.

HeadHunter отчитался за I квартал. Сильные результаты

HeadHunter опубликовал финансовые результаты за I квартал 2023 г., с которыми ознакомим Вас и выскажем мнение

Отчет

•Выручка: 5552 млн руб. (+24,7% г/г)

•Скорректированная EBITDA: 3046 млн руб. (+32,7% г/г)

•Скорректированная чистая прибыль: 2168 млн руб. (+51,3% г/г)

Подробнее

Выручка в I квартале выросла на 24,7% г/г до 5552 млн руб. благодаря значительному восстановлению активности клиентов во всех ключевых сегментах.

Скорректированная EBITDA увеличилась на 32,7% г/г до 3046 млн руб. Рентабельность по скорректированной EBITDA выросла на 3,3 п.п. с 51,6% до 54,9% в основном за счет увеличения выручки.

Чистая прибыль выросла на 1646 млн руб. (+293,1% г/г) до 2208 млн руб. в основном за счет увеличения выручки, позитивных курсовых переоценок, а также на фоне убытков от обесценения на 530 млн руб., в I квартале прошлого года. Скорректированная чистая прибыль за квартал выросла на 51,3% г/г до 2168 млн руб.

Чистый долг на конец I квартала 2023 г. был отрицательным и составил -4713 млн руб. (-1777 млн руб. на конец IV квартала 2022 г.).

Итог

Сильный рост выручки, с дальнейшим ускорением к/к, выше ожиданий, на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за I квартал 2023 г. свидетельствуют о потенциале превышения прогнозов на 2023 г. по выручке и EBITDA.

#TCSG #HHRU #MTSS #YNDX #LKOH #market_update

Топ-5 акций–лидеров месяца

За последний месяц индекс акций МосБиржи обновил годовой максимум, уходил в глубокую коррекцию и быстро выкупился. Пока все идет строго по плану, а уровень сопротивления 2650 п. ограничивает прорыв до 2800 п. и выше. По сути, рынок сработал месяц по нулям, но в отдельных бумагах кипели нешуточные страсти. Топ-5 акций, показавших максимальную доходность за период

TCS Group

Акции вырываются в лидеры всего рынка, хотя совсем недавно были в аутсайдерах. Вышла сильная финансовая отчетность, положительный фон создают новости с Яндексом. Техничный прорыв области сопротивления на 2800 руб. обеспечил долгожданный импульс выше 3300 руб. Видится, в моменте бумага перегрета и не исключена фиксация, а долгосрочный таргет 3700 руб. все еще актуален.

HeadHunter

Майское ралли вывело акции на максимумы с апреля 2022 г., а цена приближалась к 2000 руб. Высокие финансовые результаты компании открывают еще больший потенциал курсовой стоимости. Таргет до 2500 руб., или еще более 30% от текущих. Акция не сильно ликвидная, а значит, очень волатильная и может делать широкие ценовые движения. Заминка под круглой планкой пока вполне оправдана.

МТС

Импульс роста был обеспечен назначением дивидендов. Доходность более 11%. Последний день для покупки бумаги под дивиденды — 27 июня. Тем самым эмитент подтвердил свой статус «дивидендного аристократа» — акции взлетели аж на максимумы с ноября 2021 г. Технически у бумаги есть открытый верхний гэп от 8 октября 2021 г. под 329 руб., и после некоторого охлаждения акции могут успеть его прикрыть еще до грядущих июньских дивидендов.

Яндекс

Фишка последних дней на фоне потока новостей о реструктуризации компании. Лишь за неделю акции прибавили почти 20% и вырвались из годового боковика. Следующим сопротивлением выступает район 2450 руб., а долгосрочный ориентир аналитиков — 3500 руб., или +50% от текущих.

ЛУКОЙЛ

В мае бумаги обновили 13-месячный максимум. Ралли не останавливается вплоть до отсечки под дивиденды 1 июня. Мощная поддержка после технического гэпа будет на 4800 руб., где есть смысл еще докупаться. Долгосрочный таргет — 6100 руб., или +17%.

Топ-5 акций–лидеров месяца

За последний месяц индекс акций МосБиржи обновил годовой максимум, уходил в глубокую коррекцию и быстро выкупился. Пока все идет строго по плану, а уровень сопротивления 2650 п. ограничивает прорыв до 2800 п. и выше. По сути, рынок сработал месяц по нулям, но в отдельных бумагах кипели нешуточные страсти. Топ-5 акций, показавших максимальную доходность за период

TCS Group

Акции вырываются в лидеры всего рынка, хотя совсем недавно были в аутсайдерах. Вышла сильная финансовая отчетность, положительный фон создают новости с Яндексом. Техничный прорыв области сопротивления на 2800 руб. обеспечил долгожданный импульс выше 3300 руб. Видится, в моменте бумага перегрета и не исключена фиксация, а долгосрочный таргет 3700 руб. все еще актуален.

HeadHunter

Майское ралли вывело акции на максимумы с апреля 2022 г., а цена приближалась к 2000 руб. Высокие финансовые результаты компании открывают еще больший потенциал курсовой стоимости. Таргет до 2500 руб., или еще более 30% от текущих. Акция не сильно ликвидная, а значит, очень волатильная и может делать широкие ценовые движения. Заминка под круглой планкой пока вполне оправдана.

МТС

Импульс роста был обеспечен назначением дивидендов. Доходность более 11%. Последний день для покупки бумаги под дивиденды — 27 июня. Тем самым эмитент подтвердил свой статус «дивидендного аристократа» — акции взлетели аж на максимумы с ноября 2021 г. Технически у бумаги есть открытый верхний гэп от 8 октября 2021 г. под 329 руб., и после некоторого охлаждения акции могут успеть его прикрыть еще до грядущих июньских дивидендов.

Яндекс

Фишка последних дней на фоне потока новостей о реструктуризации компании. Лишь за неделю акции прибавили почти 20% и вырвались из годового боковика. Следующим сопротивлением выступает район 2450 руб., а долгосрочный ориентир аналитиков — 3500 руб., или +50% от текущих.

ЛУКОЙЛ

В мае бумаги обновили 13-месячный максимум. Ралли не останавливается вплоть до отсечки под дивиденды 1 июня. Мощная поддержка после технического гэпа будет на 4800 руб., где есть смысл еще докупаться. Долгосрочный таргет — 6100 руб., или +17%.

#SBER #TCSG #HHRU #market_update

5 идей в российских акциях. Выделяем интересные бумаги (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 4 месяца 2023 г. банк заработал 471 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group в последние недели начался бурный рост, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 год был непростым для компании из-за макроэкономической нестабильности, однако в 2023 можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом может стать обратный выкуп акций — недавно акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

5 идей в российских акциях. Выделяем интересные бумаги (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 4 месяца 2023 г. банк заработал 471 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group в последние недели начался бурный рост, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 год был непростым для компании из-за макроэкономической нестабильности, однако в 2023 можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом может стать обратный выкуп акций — недавно акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

#HHRU #аналитика

HeadHunter. Следим за уровнем 2190

ГДР HeadHunter на прошлой торговой сессии упали на 1,25%. Цена на закрытии составила 2140 руб. Бумаги торговались хуже рынка. Объем торгов достиг 45 млн руб.

Краткосрочная картина

•В течение недели бумаги торгуются в узком диапазоне 2130–2170. Каждая попытка падения выкупается. Часовые структуры ломаются в обе стороны.

•Техническая картина часового графика сейчас на стороне покупателей. Для более уверенного роста нужен пробой с закреплением цены выше отметки 2190.

•Ранее на дневном графике сформировался новый импульс роста с первыми целями 2980–3110, максимальная — 3680. Пока нет слома минимума 1845, сценарий роста в приоритете. Дневная структура не противоречит безопасным долгосрочным целям 2610–2800 недельного графика. При достижении этой области безопаснее продолжить сокращение спекулятивных и инвестиционных длинных позиций.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике котировки над 200- и 50-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 2190 и 1845.

Уровни сопротивления: 2190 / 2300 / 2550

Уровни поддержки: 2100 / 2050 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, который в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность, несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе — позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные цели в области 2610–2800. Последний импульс указывает на безопасные цели 1870–1990 (выполнены). Более оптимально начать сокращение инвестиционных длинных позиций, начиная с отметки 1870.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

HeadHunter. Следим за уровнем 2190

ГДР HeadHunter на прошлой торговой сессии упали на 1,25%. Цена на закрытии составила 2140 руб. Бумаги торговались хуже рынка. Объем торгов достиг 45 млн руб.

Краткосрочная картина

•В течение недели бумаги торгуются в узком диапазоне 2130–2170. Каждая попытка падения выкупается. Часовые структуры ломаются в обе стороны.

•Техническая картина часового графика сейчас на стороне покупателей. Для более уверенного роста нужен пробой с закреплением цены выше отметки 2190.

•Ранее на дневном графике сформировался новый импульс роста с первыми целями 2980–3110, максимальная — 3680. Пока нет слома минимума 1845, сценарий роста в приоритете. Дневная структура не противоречит безопасным долгосрочным целям 2610–2800 недельного графика. При достижении этой области безопаснее продолжить сокращение спекулятивных и инвестиционных длинных позиций.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике котировки над 200- и 50-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 2190 и 1845.

Уровни сопротивления: 2190 / 2300 / 2550

Уровни поддержки: 2100 / 2050 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, который в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность, несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе — позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные цели в области 2610–2800. Последний импульс указывает на безопасные цели 1870–1990 (выполнены). Более оптимально начать сокращение инвестиционных длинных позиций, начиная с отметки 1870.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

{kind=link}

#SBER #TCSG #HHRU #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 5 месяцев 2023 г. банк заработал 589 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group после слабой динамики в начале года прошла волна роста, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Даже после отсечки — привлекательно

После выплаты рекордных дивидендов акции Сбербанка остаются привлекательными для покупки. За 5 месяцев 2023 г. банк заработал 589 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Отставание схлопывается

В акциях TCS Group после слабой динамики в начале года прошла волна роста, накопленное отставание от конкурентов по сектору постепенно схлопывается. Несмотря на прошедшую волну роста и локальную перекупленность, среднесрочные ожидания по бумагам позитивные. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно: TCS воспринимается как ставка на развитие бизнеса и дальнейшее масштабирование, а не дивидендная история.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

#SBER #TCSG #HHRU #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За I полугодие 2023 г. по РСБУ банк заработал 727,8 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает более 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Прошла коррекция

В акциях TCS Group в последние дни активизировались покупатели после сползания последних недель. Восходящий импульс может получить развитие, учитывая перспективы сильных финансовых результатов бизнеса в 2023 г. и актуальный растущий тренд.

Драйвером роста бумаги выступает восстановление прибыли после просадки прошлого года, а также продолжающееся расширение клиентской базы. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

С начала года акции TCS отстают от отраслевого индекса. Учитывая позитивные перспективы развития банка, можно ожидать догоняющего движения в среднесрочной перспективе

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Бизнес HeadHunter работает со стабильно высокой рентабельностью и при этом быстро растет. Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но, учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За I полугодие 2023 г. по РСБУ банк заработал 727,8 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает более 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Прошла коррекция

В акциях TCS Group в последние дни активизировались покупатели после сползания последних недель. Восходящий импульс может получить развитие, учитывая перспективы сильных финансовых результатов бизнеса в 2023 г. и актуальный растущий тренд.

Драйвером роста бумаги выступает восстановление прибыли после просадки прошлого года, а также продолжающееся расширение клиентской базы. Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн.

С начала года акции TCS отстают от отраслевого индекса. Учитывая позитивные перспективы развития банка, можно ожидать догоняющего движения в среднесрочной перспективе

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Бизнес HeadHunter работает со стабильно высокой рентабельностью и при этом быстро растет. Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров правом проводить байбэк. Конкретики здесь пока нет, но, учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

#SBER #TCSG #HHRU #аналитика #market_update

3 идеи в российских акциях. Выделяем фаворитов

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За I полугодие 2023 г. по РСБУ банк заработал 727,8 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает более 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Прошла коррекция

В акциях TCS Group в последние дни активизировались покупатели после сползания последних недель. Основным фактором роста бумаги выступает восстановление прибыли после просадки прошлого года, а также продолжающееся расширение клиентской базы.

Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн. Ключевой среднесрочный драйвер — публикация финансовых результатов за II квартал 2023 г.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Бизнес HeadHunter работает со стабильно высокой рентабельностью и при этом быстро растет. Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров проводить байбэк. Конкретики здесь пока нет, но, учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

3 идеи в российских акциях. Выделяем фаворитов

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За I полугодие 2023 г. по РСБУ банк заработал 727,8 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г.

Ожидания крупных дивидендов за 2023 г. — это фактор в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает более 12% дивдоходности по текущим котировкам — слишком привлекательный уровень для топовой голубой фишки.

Прошла коррекция

В акциях TCS Group в последние дни активизировались покупатели после сползания последних недель. Основным фактором роста бумаги выступает восстановление прибыли после просадки прошлого года, а также продолжающееся расширение клиентской базы.

Чистая прибыль группы за I квартал 2023 г. восстановилась к рекордным уровням конца 2021 г. TCS Group остается «историей роста» — в I квартале число активных клиентов увеличилось на 36% г/г, до 21,4 млн. Ключевой среднесрочный драйвер — публикация финансовых результатов за II квартал 2023 г.

Экономика восстанавливается

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел сильным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Бизнес HeadHunter работает со стабильно высокой рентабельностью и при этом быстро растет. Потенциальным позитивом мог бы стать обратный выкуп акций — весной акционеры наделили совет директоров проводить байбэк. Конкретики здесь пока нет, но, учитывая дешевизну акций относительно исторических уровней, обратный выкуп был бы оправдан. При этом ликвидность в акциях HeadHunter не такая высокая, поэтому эффект от выкупа должен быть чувствительным.

#SBER #HHRU #LKOH #market_update

5 идей в российских акциях (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сбербанк-ао

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 7 месяцев 2023 г. по РСБУ банк заработал 858,2 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г. Фактор в пользу привлекательности Сбербанка — бизнес нейтрально реагирует на подъем ключевой ставки ЦБ РФ.

Ожидания крупных дивидендов за 2023 г. — драйвер в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает почти 11% дивдоходности по текущим котировкам — привлекательный уровень для топовой голубой фишки.

HeadHunter

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел позитивным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Во II квартале число вакансий на платформе HeadHunter, по оценке аналитиков БКС Мир инвестиций выросло на 58% г/г, что позволяет ожидать сохранения сильных результатов. Отличительная особенность бизнеса HeadHunter — компания работает со стабильно высокой рентабельностью и при этом быстро растет.

ЛУКОЙЛ

В свете слабого рубля имеет смысл увеличивать в портфеле долю экспортоориентированных компаний, которые выигрывают от девальвации нацвалюты. В нефтегазовом секторе предлагаем обратить внимание на ЛУКОЙЛ. Сильная сторона компании — щедрая дивидендная политика. Благодаря слабости рубля и стабильным ценам на нефть дивидендная доходность ЛУКОЙЛа на горизонте 12 месяцев ожидается около 9–17%.

Компания не публиковала финансовые отчеты за 2022–2023 гг., однако с 1 июля 2023 г. закончило действие постановление, позволявшее это делать. Вскоре ЛУКОЙЛ может вновь возобновить раскрытие, пусть и в сокращенном виде. Публикация отчетов была бы позитивом для отношения инвесторов к бумаге, так как снижает риски из-за неопределенности.

5 идей в российских акциях (Ч.1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сбербанк-ао

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 7 месяцев 2023 г. по РСБУ банк заработал 858,2 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1,2 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после рекордных выплат за 2022 г. Фактор в пользу привлекательности Сбербанка — бизнес нейтрально реагирует на подъем ключевой ставки ЦБ РФ.

Ожидания крупных дивидендов за 2023 г. — драйвер в пользу дальнейшего роста бумаги. Дивиденды Сбера в 2024 г. могут достичь около 30 руб. на акцию, что предполагает почти 11% дивдоходности по текущим котировкам — привлекательный уровень для топовой голубой фишки.

HeadHunter

Акции HeadHunter интересны как ставка на лидера рынка рекрутинговых услуг РФ. 2022 г. был непростым для компании из-за макроэкономической нестабильности, однако в 2023 г. можно ожидать восстановления спроса на услуги компании. Отчет за I квартал 2023 г. вышел позитивным, скорректированная чистая прибыль выросла в 1,5 раза г/г. Рентабельность по EBITDA вернулась на максимальные уровни с III квартала 2021 г.

Во II квартале число вакансий на платформе HeadHunter, по оценке аналитиков БКС Мир инвестиций выросло на 58% г/г, что позволяет ожидать сохранения сильных результатов. Отличительная особенность бизнеса HeadHunter — компания работает со стабильно высокой рентабельностью и при этом быстро растет.

ЛУКОЙЛ

В свете слабого рубля имеет смысл увеличивать в портфеле долю экспортоориентированных компаний, которые выигрывают от девальвации нацвалюты. В нефтегазовом секторе предлагаем обратить внимание на ЛУКОЙЛ. Сильная сторона компании — щедрая дивидендная политика. Благодаря слабости рубля и стабильным ценам на нефть дивидендная доходность ЛУКОЙЛа на горизонте 12 месяцев ожидается около 9–17%.

Компания не публиковала финансовые отчеты за 2022–2023 гг., однако с 1 июля 2023 г. закончило действие постановление, позволявшее это делать. Вскоре ЛУКОЙЛ может вновь возобновить раскрытие, пусть и в сокращенном виде. Публикация отчетов была бы позитивом для отношения инвесторов к бумаге, так как снижает риски из-за неопределенности.

#HHRU #аналитика #market_update

HeadHunter отчитался о росте выручки на 78%

Компания HeadHunter опубликовала результаты по МСФО за II квартал 2023 г. Результаты сильные, с дальнейшим ускорением роста выручки.

Основные показатели

•Выручка выросла ускорила рост: +78% г/г во II квартале 2023 г (до 7,0 млрд руб.) против +25% в I квартале 2023 г. Частично это произошло на фоне благоприятной базы сравнения, но в основном благодаря росту числа клиентов и их активности на платформе.

•Количество клиентов увеличилось на 30% г/г. Средняя выручка на одного клиента увеличилась на 37% из-за низкой базы, повышения тарифов компании в начале года, роста активности клиентов.

•Все сегменты выручки по типу продукта ускорили рост: выручка от пакетной подписки +47% г/г, сегмент размещения вакансий +105%, выручка от доступа к базе резюме +71%.

•В результате скорректированная EBITDA выросла в 2,5 раза г/г, до 4,1 млрд руб. (рентабельность 59%). Скорректированная чистая прибыль выросла в 3,1 раза г/г, до 3,0 млрд руб. (рентабельность 43%).

•Компания оценивает выплаты по «налогу на сверхприбыль» в 268 млн руб. (0,2% рыночной капитализации, по нашей оценке) при планируемой оплате до 30 ноября (536 млн руб. при более поздней оплате).

Итог

Отчет продемонстрировал очень сильный рост выручки, с дальнейшим ускорением к/к, в основном на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за II квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023 г. по выручке и EBITDA.

Рекомендация по акциям HeadHunter — «Держать», цель на год — 3 100 руб.

HeadHunter отчитался о росте выручки на 78%

Компания HeadHunter опубликовала результаты по МСФО за II квартал 2023 г. Результаты сильные, с дальнейшим ускорением роста выручки.

Основные показатели

•Выручка выросла ускорила рост: +78% г/г во II квартале 2023 г (до 7,0 млрд руб.) против +25% в I квартале 2023 г. Частично это произошло на фоне благоприятной базы сравнения, но в основном благодаря росту числа клиентов и их активности на платформе.

•Количество клиентов увеличилось на 30% г/г. Средняя выручка на одного клиента увеличилась на 37% из-за низкой базы, повышения тарифов компании в начале года, роста активности клиентов.

•Все сегменты выручки по типу продукта ускорили рост: выручка от пакетной подписки +47% г/г, сегмент размещения вакансий +105%, выручка от доступа к базе резюме +71%.

•В результате скорректированная EBITDA выросла в 2,5 раза г/г, до 4,1 млрд руб. (рентабельность 59%). Скорректированная чистая прибыль выросла в 3,1 раза г/г, до 3,0 млрд руб. (рентабельность 43%).

•Компания оценивает выплаты по «налогу на сверхприбыль» в 268 млн руб. (0,2% рыночной капитализации, по нашей оценке) при планируемой оплате до 30 ноября (536 млн руб. при более поздней оплате).

Итог

Отчет продемонстрировал очень сильный рост выручки, с дальнейшим ускорением к/к, в основном на фоне роста активности компаний в найме персонала. В результате HeadHunter также показала высокий рост EBITDA и чистой прибыли. Сильные результаты за II квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023 г. по выручке и EBITDA.

Рекомендация по акциям HeadHunter — «Держать», цель на год — 3 100 руб.

{kind=link}

#HHRU #YNDX #CHMF #MAGN #RASP #аналитика

На какие упавшие акции стоит обратить внимание для покупки

Среди самых упавших акций есть те, к которым стоит присмотреться. Просадка создает возможность для выгодной покупки этих фундаментально сильных акций.

HeadHunter

Компания выигрывает от восстановления экономики РФ в 2023 г. Потенциальные драйверы: редомициляция, возможный запуск байбэка.

Яндекс

Яндекс продолжает показывать высокие темпы роста выручки. Ключевой риск и в то же время потенциальный драйвер — разделение компании.

Северсталь

ММК

Компании выигрывают от слабости рубля, в среднесрочной перспективе ожидаем позитивной динамики в ценах на сталь. Потенциальный драйвер — в ближайшие месяцы могуь появиться новости по дивидендам.

Распадская

Цены на уголь остаются комфортными для компании. Отрицательный чистый долг позволяет спокойно проходить период роста процентных ставок в экономике. Потенциальный драйвер — редомициляция материнского ЕВРАЗа и возобновление выплаты дивидендов.

На какие упавшие акции стоит обратить внимание для покупки

Среди самых упавших акций есть те, к которым стоит присмотреться. Просадка создает возможность для выгодной покупки этих фундаментально сильных акций.

HeadHunter

Компания выигрывает от восстановления экономики РФ в 2023 г. Потенциальные драйверы: редомициляция, возможный запуск байбэка.

Яндекс

Яндекс продолжает показывать высокие темпы роста выручки. Ключевой риск и в то же время потенциальный драйвер — разделение компании.

Северсталь

ММК

Компании выигрывают от слабости рубля, в среднесрочной перспективе ожидаем позитивной динамики в ценах на сталь. Потенциальный драйвер — в ближайшие месяцы могуь появиться новости по дивидендам.

Распадская

Цены на уголь остаются комфортными для компании. Отрицательный чистый долг позволяет спокойно проходить период роста процентных ставок в экономике. Потенциальный драйвер — редомициляция материнского ЕВРАЗа и возобновление выплаты дивидендов.

#HHRU #аналитика

Бумаги HeadHunter — после ралли

Расписки HeadHunter очень волатильны. Бумаги по-прежнему в абсолютных лидерах года, но стали аутсайдерами месяца. В чем причина и какие перспективы?

Волатильность

Пока бумаги HeadHunter находились в индексе МосБиржи, они всегда участвовали в ежемесячном рейтинге турбулентности и пользовались большим интересом у активных трейдеров. В среднем изменчивость данных акций была в четыре раза выше параметра рисковости индекса. Но и спустя год после ухода из базы индекса их волатильность остается очень высокой.

Так, с начала года от 1200 руб. на пике августа бумаги достигали 4250 руб., или +254% за 8 месяцев. И это абсолютный рекорд доходности, за исключением уж совсем низколиквидных инструментов третьего эшелона. Для сравнения, у индекса на пике было +53%. А с начала сентября на волне общерыночной коррекции бумаги HeadHunter также идут на опережение к рынку — провал с максимума в моменте достигал почти -30% при лишь -9% у индекса МосБиржи. И это по-прежнему растущая история бумаг «компании роста».

Фундаментальный и технический взгляд

Корпорация имеет иностранную прописку, а ее бумаги — депозитарные расписки. При этом есть устойчивые ожидания редомициляции, что снизит юридические риски и откроет акционерам полный набор прав.

Отчетность корпорации радует: тренды рынка труда страны играют за рост выручки на 78% г/г и скорректированного показателя EBITDA в 2,5 раза. Таргет по бумаге составляет 3800 руб. с рекомендацией «Покупать». Внутренняя стоимость выше актуальной биржевой цены на 15%.

Линия тренда восходящая, а состоявшаяся сильная коррекция в сентябре носит скорее компенсирующий характер после стремительного взлета. По сути, это технический откат, позволивший снять перекупленность акций. Сейчас бумаги адекватны рынку.

Однако, если индекс МосБиржи все-таки решится на временный пролив ниже 3000 п., то и акции Headhunter со своим взрывным характером могут еще раз прогуляться на сентябрьское дно у 3000 руб. А когда общерыночная коррекция завершится, то расписки HeadHunter одними из первых полетят вверх и могут реализовать свой фундаментальный потенциал на год вперед даже в рамках 2023 г.

Бумаги HeadHunter — после ралли

Расписки HeadHunter очень волатильны. Бумаги по-прежнему в абсолютных лидерах года, но стали аутсайдерами месяца. В чем причина и какие перспективы?

Волатильность

Пока бумаги HeadHunter находились в индексе МосБиржи, они всегда участвовали в ежемесячном рейтинге турбулентности и пользовались большим интересом у активных трейдеров. В среднем изменчивость данных акций была в четыре раза выше параметра рисковости индекса. Но и спустя год после ухода из базы индекса их волатильность остается очень высокой.

Так, с начала года от 1200 руб. на пике августа бумаги достигали 4250 руб., или +254% за 8 месяцев. И это абсолютный рекорд доходности, за исключением уж совсем низколиквидных инструментов третьего эшелона. Для сравнения, у индекса на пике было +53%. А с начала сентября на волне общерыночной коррекции бумаги HeadHunter также идут на опережение к рынку — провал с максимума в моменте достигал почти -30% при лишь -9% у индекса МосБиржи. И это по-прежнему растущая история бумаг «компании роста».

Фундаментальный и технический взгляд

Корпорация имеет иностранную прописку, а ее бумаги — депозитарные расписки. При этом есть устойчивые ожидания редомициляции, что снизит юридические риски и откроет акционерам полный набор прав.

Отчетность корпорации радует: тренды рынка труда страны играют за рост выручки на 78% г/г и скорректированного показателя EBITDA в 2,5 раза. Таргет по бумаге составляет 3800 руб. с рекомендацией «Покупать». Внутренняя стоимость выше актуальной биржевой цены на 15%.

Линия тренда восходящая, а состоявшаяся сильная коррекция в сентябре носит скорее компенсирующий характер после стремительного взлета. По сути, это технический откат, позволивший снять перекупленность акций. Сейчас бумаги адекватны рынку.

Однако, если индекс МосБиржи все-таки решится на временный пролив ниже 3000 п., то и акции Headhunter со своим взрывным характером могут еще раз прогуляться на сентябрьское дно у 3000 руб. А когда общерыночная коррекция завершится, то расписки HeadHunter одними из первых полетят вверх и могут реализовать свой фундаментальный потенциал на год вперед даже в рамках 2023 г.

{kind=link}

#HHRU #аналитика

HeadHunter. Где цели

ГДР HeadHunter на прошлой торговой сессии упали на 0,28%. Цена на закрытии составила 3571 руб. Бумаги торговались хуже рынка. Объем торгов составил 68 млн руб.

Краткосрочная картина

•На прошлой неделе реализовались цели отскока 3500–3600. Максимум установлен на отметке 3671.

•Техническая картина часового графика сейчас на стороне продавцов. Ждем проторговки для оценки дальнейшего движения.

•На дневном графике кривая RSI на отметке 59 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 3670 и 3050.

•Ранее на дневном графике сформировано ускорение роста с минимумом 2425. Среднесрочная картина располагает к обновлению максимума и росту в область 5378–5728 после текущего падения. Пока нет слома отметки 2425, этот сценарий актуален.

Уровни сопротивления: 3670 / 4250 / 4950

Уровни поддержки: 3050 / 2425 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные безопасные цели в области 2610–2800. На месячном графике цена находится в области максимальных целей 3732–4158. Дальнейшие цели движения цены смотрим в краткосрочной картине.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

HeadHunter. Где цели

ГДР HeadHunter на прошлой торговой сессии упали на 0,28%. Цена на закрытии составила 3571 руб. Бумаги торговались хуже рынка. Объем торгов составил 68 млн руб.

Краткосрочная картина

•На прошлой неделе реализовались цели отскока 3500–3600. Максимум установлен на отметке 3671.

•Техническая картина часового графика сейчас на стороне продавцов. Ждем проторговки для оценки дальнейшего движения.

•На дневном графике кривая RSI на отметке 59 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 3670 и 3050.

•Ранее на дневном графике сформировано ускорение роста с минимумом 2425. Среднесрочная картина располагает к обновлению максимума и росту в область 5378–5728 после текущего падения. Пока нет слома отметки 2425, этот сценарий актуален.

Уровни сопротивления: 3670 / 4250 / 4950

Уровни поддержки: 3050 / 2425 / 1845

Долгосрочная картина

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России, в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность несмотря на сложившуюся ситуацию. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•На недельном графике структура движения от июля 2022 г. указывает на долгосрочные безопасные цели в области 2610–2800. На месячном графике цена находится в области максимальных целей 3732–4158. Дальнейшие цели движения цены смотрим в краткосрочной картине.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

{kind=link}

#HHRU #AGRO #ROSN #market_update

Смогут ли топ-3 лидера недели продолжить движение

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на тройку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Самые доходные

С прошлой пятницы индекс МосБиржи прибавляет 2%, а лучшую доходность среди его компонентов за неделю демонстрируют ликвидные бумаги:

•HeadHunter (+8%)

•Русагро (+7%)

•Роснефть (+6%)

Обычно тренды в акциях продолжаются, особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Оценим каждую бумагу с точки зрения краткосрочной динамики.

HeadHunter

Лидер недели из сегмента ликвидных акций, и, хотя бумага уже и не входит в состав индекса МосБиржи, все равно пользуется повышенным интересом у активных трейдеров, и мы за ней следим. Ранее она всегда возглавляла списки самых турбулентных акций.

Важный технический уровень приходится на 3800 руб., накануне было закрытие выше, а сегодня поддержку протестировали сверху-вниз.

Русагро

Акция обновила исторический максимум, и, как правило, это сигнал к ускорению тренда. Локальный пик под 1460 руб., а предыдущий максимум перед сентябрьским обвалом — чуть выше 1413 руб. После обновления абсолютных вершин определение следующих целей может вызывать затруднение, но если не будет сегодня отката от завоеванных вершин, то, видимо, уровнем на неделю станут уже психологические 1500 руб., это еще +3%.

Роснефть

Еще позавчера пришел позитивный сигнал на фоне обновления годового максимума. Идея входа в лонг по 590 руб. с дневным стопом под 584 руб. и потенциалом вплоть до 630 руб., или +6%.

Смогут ли топ-3 лидера недели продолжить движение

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на тройку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Самые доходные

С прошлой пятницы индекс МосБиржи прибавляет 2%, а лучшую доходность среди его компонентов за неделю демонстрируют ликвидные бумаги:

•HeadHunter (+8%)

•Русагро (+7%)

•Роснефть (+6%)

Обычно тренды в акциях продолжаются, особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Оценим каждую бумагу с точки зрения краткосрочной динамики.

HeadHunter

Лидер недели из сегмента ликвидных акций, и, хотя бумага уже и не входит в состав индекса МосБиржи, все равно пользуется повышенным интересом у активных трейдеров, и мы за ней следим. Ранее она всегда возглавляла списки самых турбулентных акций.

Важный технический уровень приходится на 3800 руб., накануне было закрытие выше, а сегодня поддержку протестировали сверху-вниз.

Русагро

Акция обновила исторический максимум, и, как правило, это сигнал к ускорению тренда. Локальный пик под 1460 руб., а предыдущий максимум перед сентябрьским обвалом — чуть выше 1413 руб. После обновления абсолютных вершин определение следующих целей может вызывать затруднение, но если не будет сегодня отката от завоеванных вершин, то, видимо, уровнем на неделю станут уже психологические 1500 руб., это еще +3%.

Роснефть

Еще позавчера пришел позитивный сигнал на фоне обновления годового максимума. Идея входа в лонг по 590 руб. с дневным стопом под 584 руб. и потенциалом вплоть до 630 руб., или +6%.

#HHRU #market_update

HeadHunter отчитался за III квартал. Рекордные результаты

HeadHunter опубликовал финансовые результаты по МСФО за III квартал 2023 г.

Цифры

- Выручка: 8,4 млрд руб. (+76,4% год к году)

- Скорректированная EBITDA: 5,2 млрд руб. (+101,1% год к году)

- Скорректированная чистая прибыль: 3,9 млрд руб. (+120,8% год к году)

Мнение

Очередные сильные показатели, в основном на фоне роста активности компаний в найме персонала. Сильные результаты за III квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023г. Рекомендация «Держать» (Цель на год: 3900 руб. / +10%), после роста котировок с начала года.

Подробнее

Выручка за III квартал выросла на 76,4 %, в основном благодаря продолжающемуся спросу на рабочую силу. Это способствовало увеличению количества платящих клиентов. Сильный рост также был обусловлен улучшением монетизации и эффектом низкой базы III квартала 2022 г.

Скорректированная EBITDA выросла на 101,1%, рентабельность по скорректированной EBITDA увеличилась на 7,7 п.п., с 54,8% до 62,5%. Рост EBITDA обусловлен увеличением выручки. Эффект частично компенсировался увеличением расходов на персонал и маркетинг.

Скорректированная чистая прибыль выросла на 120,8% год к году, до 3,9 млрд руб. Драйвером роста прибыли стало увеличение выручки и скорректированной EBITDA.

Чистые денежные средства на конец III квартала составили 14 млрд руб. по сравнению с 1,8 млрд руб. на конец 2022 г.

HeadHunter отчитался за III квартал. Рекордные результаты

HeadHunter опубликовал финансовые результаты по МСФО за III квартал 2023 г.

Цифры

- Выручка: 8,4 млрд руб. (+76,4% год к году)

- Скорректированная EBITDA: 5,2 млрд руб. (+101,1% год к году)

- Скорректированная чистая прибыль: 3,9 млрд руб. (+120,8% год к году)

Мнение

Очередные сильные показатели, в основном на фоне роста активности компаний в найме персонала. Сильные результаты за III квартал 2023 г. свидетельствуют о потенциале превышения наших прогнозов по 2023г. Рекомендация «Держать» (Цель на год: 3900 руб. / +10%), после роста котировок с начала года.

Подробнее

Выручка за III квартал выросла на 76,4 %, в основном благодаря продолжающемуся спросу на рабочую силу. Это способствовало увеличению количества платящих клиентов. Сильный рост также был обусловлен улучшением монетизации и эффектом низкой базы III квартала 2022 г.

Скорректированная EBITDA выросла на 101,1%, рентабельность по скорректированной EBITDA увеличилась на 7,7 п.п., с 54,8% до 62,5%. Рост EBITDA обусловлен увеличением выручки. Эффект частично компенсировался увеличением расходов на персонал и маркетинг.

Скорректированная чистая прибыль выросла на 120,8% год к году, до 3,9 млрд руб. Драйвером роста прибыли стало увеличение выручки и скорректированной EBITDA.

Чистые денежные средства на конец III квартала составили 14 млрд руб. по сравнению с 1,8 млрд руб. на конец 2022 г.

#HHRU #аналитика

Ставка на деловую активность и дивиденды

Рассмотрим «свежую» идею из медиа сектора. Речь идет об акциях HeadHunter.

История роста

HeadHunter — ключевая компания на рынке интернет-рекрутмента. Основные конкуренты — superjob.ru, rabota.ru. Прирост прибыли HH за 5 лет составил 46% среднем в год. Рентабельность собственного капитала самая высокая в секторе — 89% (2022 г.). Российская экономика умеренно развивается. От этого выигрывают предприятия , ориентированные на внутренний рынок. Сводный PMI находился выше 55 п., указывая на заметную активность менеджеров по закупкам и позитивные перспективы рынка труда. Номинальный показатель ВВП на рекордных уровнях (данные за III квартал), в течение года возможно ослабление динамики. Банк России может отреагировать на это снижением процентных ставок.

Отчетность за III квартал

Данные оказались позитивными из-за роста активности предприятий в найме персонала. Выручка выросла на 76,4% (г/г) и составила 8,4 млрд руб. Скорректированная чистая прибыль увеличилась на 120,8% (г/г), до 3,9 млрд руб. Показатели достаточно уверенно растут. По данным компании, увеличение выручки связано с сохраняющимся спросом на рабочую силу и ростом числа платящих клиентов (+16,2%, до 13,6 тыс.).

Редомициляция

В ноябре HeadHunter опубликовал результаты первого этапа редомициляции. Речь идет об обмене и выкупе ADR у держателей в инфраструктуре за рубежом. До конца I квартала HeadHunter может стать полностью российским. Это повысит ликвидность бумаг на Мосбирже и будет способствовать возобновлению дивидендных выплат. По итогам 2022 г. дивидендная доходность составила 1,85% годовых. В ближайшие 12 мес. показатель может превысить 5%.

Сравнительная оценка

Мультипликаторы HHRU достаточно невысокие в рамках сектора. Скорректированная P/E с учетом ожиданий по доходам за 2023 г. равна 13,9. Для сравнения: показатель Яндекса равен 48,5. Это говорит о сравнительной недооценке бумаг. Она подтверждается сильными финансовыми показателями.

Риски

Экономическая неопределенность; юридические проблемы, обусловленные редомициляцией.

Итог

Долгосрочный взгляд: позитивный. Цель на год — 4000 руб. / +11%

Акции HHRU растут с середины декабря. Уровень сопротивления — 3950 руб. (+9,7%)

Ставка на деловую активность и дивиденды

Рассмотрим «свежую» идею из медиа сектора. Речь идет об акциях HeadHunter.

История роста

HeadHunter — ключевая компания на рынке интернет-рекрутмента. Основные конкуренты — superjob.ru, rabota.ru. Прирост прибыли HH за 5 лет составил 46% среднем в год. Рентабельность собственного капитала самая высокая в секторе — 89% (2022 г.). Российская экономика умеренно развивается. От этого выигрывают предприятия , ориентированные на внутренний рынок. Сводный PMI находился выше 55 п., указывая на заметную активность менеджеров по закупкам и позитивные перспективы рынка труда. Номинальный показатель ВВП на рекордных уровнях (данные за III квартал), в течение года возможно ослабление динамики. Банк России может отреагировать на это снижением процентных ставок.

Отчетность за III квартал

Данные оказались позитивными из-за роста активности предприятий в найме персонала. Выручка выросла на 76,4% (г/г) и составила 8,4 млрд руб. Скорректированная чистая прибыль увеличилась на 120,8% (г/г), до 3,9 млрд руб. Показатели достаточно уверенно растут. По данным компании, увеличение выручки связано с сохраняющимся спросом на рабочую силу и ростом числа платящих клиентов (+16,2%, до 13,6 тыс.).

Редомициляция

В ноябре HeadHunter опубликовал результаты первого этапа редомициляции. Речь идет об обмене и выкупе ADR у держателей в инфраструктуре за рубежом. До конца I квартала HeadHunter может стать полностью российским. Это повысит ликвидность бумаг на Мосбирже и будет способствовать возобновлению дивидендных выплат. По итогам 2022 г. дивидендная доходность составила 1,85% годовых. В ближайшие 12 мес. показатель может превысить 5%.

Сравнительная оценка

Мультипликаторы HHRU достаточно невысокие в рамках сектора. Скорректированная P/E с учетом ожиданий по доходам за 2023 г. равна 13,9. Для сравнения: показатель Яндекса равен 48,5. Это говорит о сравнительной недооценке бумаг. Она подтверждается сильными финансовыми показателями.

Риски

Экономическая неопределенность; юридические проблемы, обусловленные редомициляцией.

Итог

Долгосрочный взгляд: позитивный. Цель на год — 4000 руб. / +11%

Акции HHRU растут с середины декабря. Уровень сопротивления — 3950 руб. (+9,7%)

{kind=link}

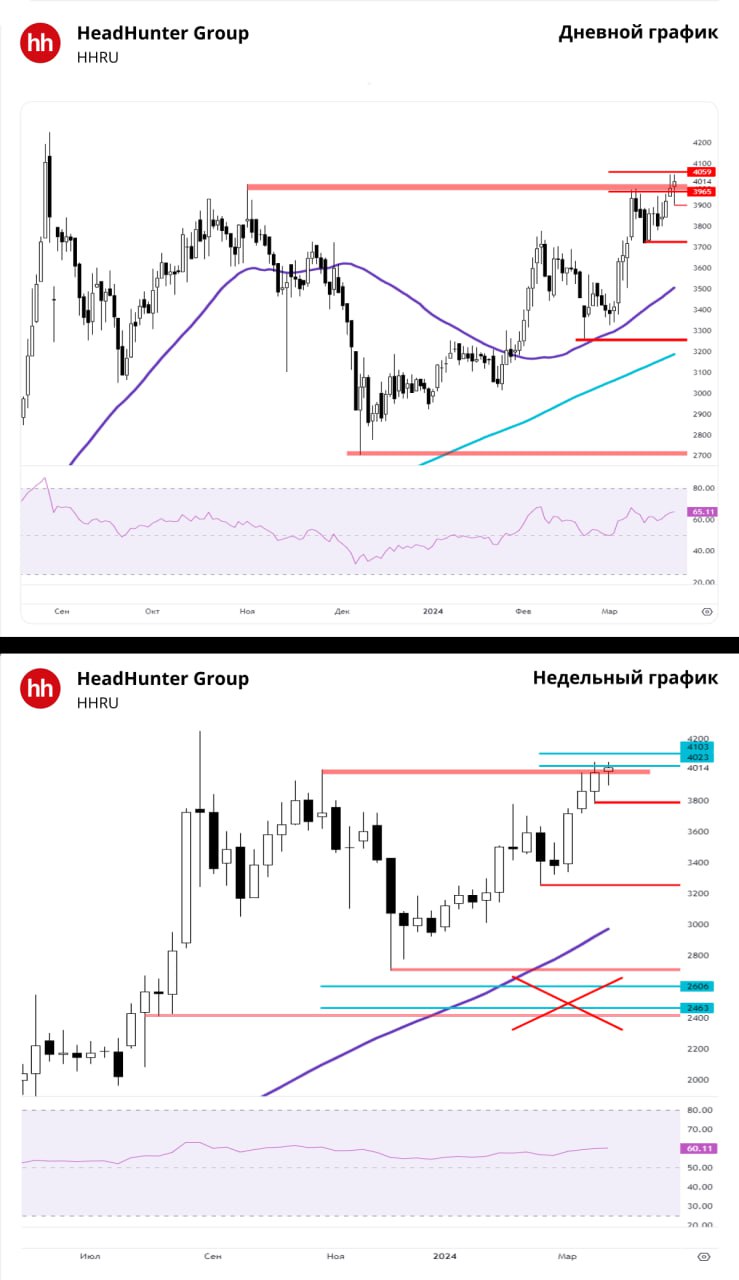

#HHRU #аналитика

HeadHunter. Есть пробой 4000 и первое касание целей роста

ГДР HeadHunter на прошлой торговой сессии выросли на 0,8%. Цена на закрытии составила 4014 руб. Бумаги торговались лучше рынка. Объем торгов составил 179 млн руб.

Краткосрочная картина

•На прошлой неделе котировки смогли пробить уровень 4000. За счет этого более оптимально продолжение роста и касание верхней границы целей недельного графика 4023–4103. Текущий максимум установлен на отметке 4048.

•Техническая картина часового графика сейчас на стороне покупателей. В ближайшие дни более оптимально продолжение роста. В случае закрепления дневной свечи выше зоны 3965–4059 на дневном графике сформируется ускорение. После формирования потенциальной новой структуры на рост, будут указаны новые цели.

•На дневном графике кривая RSI на отметке 65 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 4048 и 3897.

•Сценарий продолжения роста актуален, пока нет слома поддержки 3719. При ее сломе высокие риски начала коррекции. Первой слабостью покупателей будет потеря поддержки 3897.

Уровни сопротивления: 4048 / 4250 /

Уровни поддержки: 3897 / 3719 / 3250

Долгосрочная картина

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

HeadHunter. Есть пробой 4000 и первое касание целей роста

ГДР HeadHunter на прошлой торговой сессии выросли на 0,8%. Цена на закрытии составила 4014 руб. Бумаги торговались лучше рынка. Объем торгов составил 179 млн руб.

Краткосрочная картина

•На прошлой неделе котировки смогли пробить уровень 4000. За счет этого более оптимально продолжение роста и касание верхней границы целей недельного графика 4023–4103. Текущий максимум установлен на отметке 4048.

•Техническая картина часового графика сейчас на стороне покупателей. В ближайшие дни более оптимально продолжение роста. В случае закрепления дневной свечи выше зоны 3965–4059 на дневном графике сформируется ускорение. После формирования потенциальной новой структуры на рост, будут указаны новые цели.

•На дневном графике кривая RSI на отметке 65 п. На 4-часовом графике котировки выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 4048 и 3897.

•Сценарий продолжения роста актуален, пока нет слома поддержки 3719. При ее сломе высокие риски начала коррекции. Первой слабостью покупателей будет потеря поддержки 3897.

Уровни сопротивления: 4048 / 4250 /

Уровни поддержки: 3897 / 3719 / 3250

Долгосрочная картина

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

•HeadHunter Group — ведущий игрок на рынке онлайн-рекрутмента в России и в долгосрочной перспективе должен выиграть от цифровизации рынка.

•Компания показывает отличную рентабельность. Среднесрочные ожидания по акциям HeadHunter преимущественно нейтральные. В долгосрочной перспективе ожидания по бумагам позитивные.

•Ключевой риск — иностранная «прописка». HeadHunter зарегистрирована на Кипре, и изменение страны регистрации может создать риски для акционеров (будет зависеть от конкретного сценария; сроки не определены).

{kind=link}