#inside #gold #GS #PLZL #POLY

Goldman Sachs: update по ценам на золото

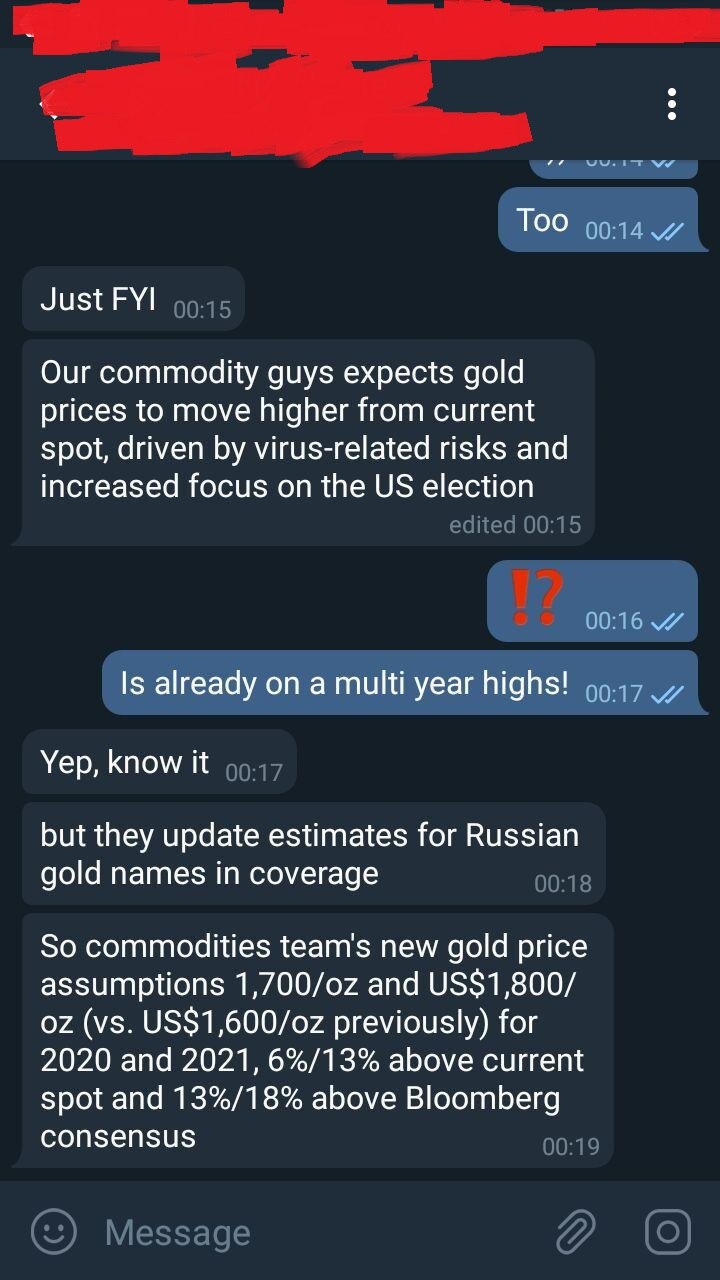

Золото себя хорошо показало на недавней рыночной волатильности - здесь можно было пересидеть основной шок. И на этой волне нам вчера вечером друзья из Goldman Sachs прислали вот такое сообщение (см. скрин ниже):

1. Прогноз по золоту 1800 долл./унц. на 2021 год: из-за угрозы короновируса и угрозы возобновления глобальной коррекции золото и золотодобывающие компании выглядят как реально защитный инструмент

2. Пересмотр целевых цен по Полюсу и Полиметаллу: по оценкам инвест.банкиров из GS 10% рост цены на золото транслируется в 15% роста EBITDA Полюса и Полиметалла, и далее в цену акций. Upside по Полюсу - 33%, по Полиметаллу - 39%

Goldman Sachs: update по ценам на золото

Золото себя хорошо показало на недавней рыночной волатильности - здесь можно было пересидеть основной шок. И на этой волне нам вчера вечером друзья из Goldman Sachs прислали вот такое сообщение (см. скрин ниже):

1. Прогноз по золоту 1800 долл./унц. на 2021 год: из-за угрозы короновируса и угрозы возобновления глобальной коррекции золото и золотодобывающие компании выглядят как реально защитный инструмент

2. Пересмотр целевых цен по Полюсу и Полиметаллу: по оценкам инвест.банкиров из GS 10% рост цены на золото транслируется в 15% роста EBITDA Полюса и Полиметалла, и далее в цену акций. Upside по Полюсу - 33%, по Полиметаллу - 39%

{kind=link}

#аналитика #gold_mining #PLZL

Золотодобывающие компании: анализ рыночных мультипликаторов

Слишком уж часто начали из "гуру-каналов" лететь громкие фразы типа "Полюс оторвался от рынка! Стоит дороже своих конкурентов! Шортим!". В качестве примера такие "горе-аналитики" показывают мультипликаторы EV/EBITDA Полюса, которые на порядок выше средних по отрасли.

Давай сегодня разберем, что там с Полюсом. Смотри график ниже - там прогнозные мультипликаторы EV/EBITDA'20, маржинальность по EBITDA и прогнозные темпы роста (по выручке) по крупнейшим публичным российским золотодобытчикам:

▫️Мультипликатор EV/EBITDA: у Полюса мультик 9,5x, против медианы по отрасли 4,9x. Действительно, на первый взгляд может показаться, что Полюс в два раза переоценен рынком. Но...

▫️Маржинальность по EBITDA: на мультипликатор фундаментально влияет несколько факторов. Один из таких факторов - маржинальность бизнеса. Как видно из графика, у Полюса самая высокая маржинальность среди peers - 68%, против 54% по отрасли. Бизнес Полюса - это просто супер рентабельная cash-машина!

▫️Темпы роста: вторым фундаментальным фактором, влияющим на мультипликаторы, является прогнозный рост. Опять же, у Полюса темпы роста одни из самых высоких в отрасли (25% против 15% соответственно). Быстрее растет только Petropavlovsk, но там немного другая история - как-нить расскажем...

Часто слышим в телеграме: "Продавай Полюс и перекладывайся в Polymetal! Полюс переоценен". Надо фильтровать входящий поток и понимать, что у Polymetal непросто так оценка ниже, чем у Полюса. Polymetal - менее маржинальный бизнес, который в два раза уступает Полюсу по темпам роста.

Какой вывод? Будьте внимательны к рекомендациям таких "гуру-телеграмов", которые слабо понимая корп.финансы лезут со своими советами к вам в карман. Например, вот эту задачку про "мультипликатор-маржинальность-темп роста" обычно задают стажерам-студентам на первом собеседовании в любой уважаемый IB-банк.

Золотодобывающие компании: анализ рыночных мультипликаторов

Слишком уж часто начали из "гуру-каналов" лететь громкие фразы типа "Полюс оторвался от рынка! Стоит дороже своих конкурентов! Шортим!". В качестве примера такие "горе-аналитики" показывают мультипликаторы EV/EBITDA Полюса, которые на порядок выше средних по отрасли.

Давай сегодня разберем, что там с Полюсом. Смотри график ниже - там прогнозные мультипликаторы EV/EBITDA'20, маржинальность по EBITDA и прогнозные темпы роста (по выручке) по крупнейшим публичным российским золотодобытчикам:

▫️Мультипликатор EV/EBITDA: у Полюса мультик 9,5x, против медианы по отрасли 4,9x. Действительно, на первый взгляд может показаться, что Полюс в два раза переоценен рынком. Но...

▫️Маржинальность по EBITDA: на мультипликатор фундаментально влияет несколько факторов. Один из таких факторов - маржинальность бизнеса. Как видно из графика, у Полюса самая высокая маржинальность среди peers - 68%, против 54% по отрасли. Бизнес Полюса - это просто супер рентабельная cash-машина!

▫️Темпы роста: вторым фундаментальным фактором, влияющим на мультипликаторы, является прогнозный рост. Опять же, у Полюса темпы роста одни из самых высоких в отрасли (25% против 15% соответственно). Быстрее растет только Petropavlovsk, но там немного другая история - как-нить расскажем...

Часто слышим в телеграме: "Продавай Полюс и перекладывайся в Polymetal! Полюс переоценен". Надо фильтровать входящий поток и понимать, что у Polymetal непросто так оценка ниже, чем у Полюса. Polymetal - менее маржинальный бизнес, который в два раза уступает Полюсу по темпам роста.

Какой вывод? Будьте внимательны к рекомендациям таких "гуру-телеграмов", которые слабо понимая корп.финансы лезут со своими советами к вам в карман. Например, вот эту задачку про "мультипликатор-маржинальность-темп роста" обычно задают стажерам-студентам на первом собеседовании в любой уважаемый IB-банк.

{kind=link}

#inside #gold #JPM

После оптимистического прогноза, который коллеги из JPMorgan транслировали в течение 36 месяцев, банк ожидает, что цены на золото к концу 2021 года снизятся до $1 650. Впервые этот прогноз был озвучен в июле и подтвержден в декабре. В конце поста можно увидеть реальную и прогнозируемую цены на золото, начиная с 2006 года.

Прогноз: в 2021 году JPM ожидает, что золото будет снижаться, поскольку США удалось избежать политического кризиса и вакцина от COVID-19 подоспела как нельзя кстати.

Но в этом и следующем квартале рынки еще будет лихорадить, а полноценный отскок начнется лишь со второго квартала 2021 года. Еще одним пинком для американской экономики должно стать финансовое стимулирование после завершения второго тура выборов в Сенат в Джорджии (назначены на 5 января).

Начало роста: по мнению JPM, в последних трех кварталах 2021 года темпы роста экономики США в среднем будут близки к 5%. Поскольку участники рынка становятся все более уверенными в положительных результатах второй половины 2021 года, номинальная доходность 10-летних облигаций США должна вырасти — стратеги JPMorgan уже длительное время придерживаются мнения, что ожидания являются ключевым фактором роста доходности облигаций.

Серебро: несмотря на то, что серебро, в отличие от золота, подорожало на 3%, в JPM не верят в его долгосрочную устойчивость и все же ожидают умеренное снижение до уровня $20,6 к концу 4кв21.

После оптимистического прогноза, который коллеги из JPMorgan транслировали в течение 36 месяцев, банк ожидает, что цены на золото к концу 2021 года снизятся до $1 650. Впервые этот прогноз был озвучен в июле и подтвержден в декабре. В конце поста можно увидеть реальную и прогнозируемую цены на золото, начиная с 2006 года.

Прогноз: в 2021 году JPM ожидает, что золото будет снижаться, поскольку США удалось избежать политического кризиса и вакцина от COVID-19 подоспела как нельзя кстати.

Но в этом и следующем квартале рынки еще будет лихорадить, а полноценный отскок начнется лишь со второго квартала 2021 года. Еще одним пинком для американской экономики должно стать финансовое стимулирование после завершения второго тура выборов в Сенат в Джорджии (назначены на 5 января).

Начало роста: по мнению JPM, в последних трех кварталах 2021 года темпы роста экономики США в среднем будут близки к 5%. Поскольку участники рынка становятся все более уверенными в положительных результатах второй половины 2021 года, номинальная доходность 10-летних облигаций США должна вырасти — стратеги JPMorgan уже длительное время придерживаются мнения, что ожидания являются ключевым фактором роста доходности облигаций.

Серебро: несмотря на то, что серебро, в отличие от золота, подорожало на 3%, в JPM не верят в его долгосрочную устойчивость и все же ожидают умеренное снижение до уровня $20,6 к концу 4кв21.

{kind=link}

#NFLX #GOLD #WMT #CI #MRK #market_update

5 идей в американских акциях

Отчет Netflix

В США начался сезон отчетов. На текущей неделе, в четверг, свои финрезультаты представит стриминговая платформа Netflix. Котировки акций компании выходили к рекордным $700 за бумагу после отчета за III квартал. Однако к настоящему моменту они существенно скорректировались, потеряв четверть в капитализации, в частности на фоне пересмотра участниками рынка прогнозов по росту ставок в экономике в сторону их более быстрого подъема, что негативно для акций роста. В то же время такая динамика создает предпосылки для отскока, в случае если данные квартального отчета будут лучше оценок Wall Street.

В декабре 2021 г. Netflix заявила в своем Twitter, что снизила цены на подписку для клиентов из Индии, где планирует наращивать клиентскую базу.

Отраслевые аналитики в большинстве своем позитивно смотрят на бумагу, потенциал по консенсус-прогнозу составляет порядка 26%.

Защитный актив

Инфляция в США в декабре достигла максимумов за 40 лет, поднявшись к 7%. Центробанки обещают ускорить борьбу с ней, но пока ставки остаются на низких уровнях. На этом фоне золото может рассматриваться инвесторами как составляющая защитной части портфеля.

Поучаствовать в его росте можно через акции золотодобытчиков. Ярким представителем индустрии является Barrick Gold Corporation (GOLD) — компания, которая занимается добычей и продажей золота, разведкой и разработкой месторождений, а также производит медь. Бизнес компании имеет широкую географию и представлен в США, Доминиканской Республике, Танзании, Мали, Замбии, Кот-д`Ивуаре, Канаде, Аргентине, Перу, Папуа Новой-Гвинее.

Среднесрочный боковик

Бумаги ритейлера Walmart обосновались в среднесрочном боковике 135–152 и сейчас котировки идут к его верхней границе от нижней. Между тем консенсус-прогноз предполагает справедливую оценку на уровне $169 за акцию, а большинство аналитиков имеют рекомендацию «покупать» акции ритейлера. Акции Walmart стойко отреагировали на пятничный отчет по розничным продажам в США за декабрь.

Все ближе к консенсусу

Акции страховщика Cigna еще одну неделю закрыли ростом, и он по-прежнему проходит без существенного ускорения. Инфляция в США продолжает набирать обороты, но в секторе здравоохранения ее влияние почти нейтральное.

Страховщик работает более чем в 30 странах и юрисдикциях.

Среди медицинских страховщиков Cigna имеет привлекательные мультипликаторы по Р/Е. Отраслевые аналитики рекомендуют покупать акции компании. Консенсус прогноз находится на уровне $265.

Merck

Акции фармацевтической Merck заметно потрясло осенью. Мы видели взлет на данных о таблетке против коронавируса и падение на сообщении о ее меньшей эффективности, чем предполагалось ранее. Тем не менее таблетка Merck была одобрена на экстренное применение для лечения COVID-19 в США, Великобритании, Японии. Препарат также одобрен в Мексике, а Еврокомиссия активно изучает возможность его закупки.

Merck проводит байбеки. Дивидендная доходность бумаг достаточно солидная — 3,4% годовых.

5 идей в американских акциях

Отчет Netflix

В США начался сезон отчетов. На текущей неделе, в четверг, свои финрезультаты представит стриминговая платформа Netflix. Котировки акций компании выходили к рекордным $700 за бумагу после отчета за III квартал. Однако к настоящему моменту они существенно скорректировались, потеряв четверть в капитализации, в частности на фоне пересмотра участниками рынка прогнозов по росту ставок в экономике в сторону их более быстрого подъема, что негативно для акций роста. В то же время такая динамика создает предпосылки для отскока, в случае если данные квартального отчета будут лучше оценок Wall Street.

В декабре 2021 г. Netflix заявила в своем Twitter, что снизила цены на подписку для клиентов из Индии, где планирует наращивать клиентскую базу.

Отраслевые аналитики в большинстве своем позитивно смотрят на бумагу, потенциал по консенсус-прогнозу составляет порядка 26%.

Защитный актив

Инфляция в США в декабре достигла максимумов за 40 лет, поднявшись к 7%. Центробанки обещают ускорить борьбу с ней, но пока ставки остаются на низких уровнях. На этом фоне золото может рассматриваться инвесторами как составляющая защитной части портфеля.

Поучаствовать в его росте можно через акции золотодобытчиков. Ярким представителем индустрии является Barrick Gold Corporation (GOLD) — компания, которая занимается добычей и продажей золота, разведкой и разработкой месторождений, а также производит медь. Бизнес компании имеет широкую географию и представлен в США, Доминиканской Республике, Танзании, Мали, Замбии, Кот-д`Ивуаре, Канаде, Аргентине, Перу, Папуа Новой-Гвинее.

Среднесрочный боковик

Бумаги ритейлера Walmart обосновались в среднесрочном боковике 135–152 и сейчас котировки идут к его верхней границе от нижней. Между тем консенсус-прогноз предполагает справедливую оценку на уровне $169 за акцию, а большинство аналитиков имеют рекомендацию «покупать» акции ритейлера. Акции Walmart стойко отреагировали на пятничный отчет по розничным продажам в США за декабрь.

Все ближе к консенсусу

Акции страховщика Cigna еще одну неделю закрыли ростом, и он по-прежнему проходит без существенного ускорения. Инфляция в США продолжает набирать обороты, но в секторе здравоохранения ее влияние почти нейтральное.

Страховщик работает более чем в 30 странах и юрисдикциях.

Среди медицинских страховщиков Cigna имеет привлекательные мультипликаторы по Р/Е. Отраслевые аналитики рекомендуют покупать акции компании. Консенсус прогноз находится на уровне $265.

Merck

Акции фармацевтической Merck заметно потрясло осенью. Мы видели взлет на данных о таблетке против коронавируса и падение на сообщении о ее меньшей эффективности, чем предполагалось ранее. Тем не менее таблетка Merck была одобрена на экстренное применение для лечения COVID-19 в США, Великобритании, Японии. Препарат также одобрен в Мексике, а Еврокомиссия активно изучает возможность его закупки.

Merck проводит байбеки. Дивидендная доходность бумаг достаточно солидная — 3,4% годовых.

#SNY #CI #PSX #MSFT #GOLD #market_update

5 идей в американских акциях

На фоне роста инфляции и перспектив дальнейшего подъема ставок сохраняем фокус на бумагах, нейтральных к негативным последствиям роста потребительских цен. Подобное свойство имеет сектор здравоохранения.

Sanofi

Французский фармацевтический гигант, расписки которого торгуются в США и на СПБ Бирже в долларах. Фундаментально у компании дела обстоят благополучно: четыре квартала подряд лучше ожиданий по eps. За весь 2021 г. ее прибыль на акцию выросла на 15,5%, превысив изначальные планы компании на уровне 14%.

Дивидендная доходность акций составляет 3,7%, при низком форвардном мультипликаторе p/e и соотношении debt/equity относительно конкурентов. Относительно консенсус-прогноза потенциал составляет 22% при большинстве рекомендаций на покупку от отраслевых аналитиков.

Cigna

Акции медицинского страховщика Cigna сохраняют привлекательность как представителя сектора, нейтрального к инфляции. Бумага держится лучше рынка с начала года.

Страховщик работает более чем в 30 странах и юрисдикциях.

Среди медицинских страховщиков Cigna имеет привлекательные мультипликаторы по p/e. Отраслевые аналитики рекомендуют покупать акции компании. Консенсус-прогноз находится на уровне $261,5.

Phillips 66

Представитель американского нефтегаза Phillips 66 отчитался за последний квартал, превысив прогнозы Wall Street по прибыли и выручке. Котировки поддерживают высокие цены на энергоносители. В марте компания объявила о завершении ранее анонсированного слияния с Phillips 66 Partners.

Большинство рекомендаций отраслевых аналитиков по акциям Phillips 66 — «Покупать», а консенсус-прогноз предполагает потенциал роста порядка 25%. Дивидендная доходность составляет 4,6%.

Microsoft

Акции Microsoft неспешно восстанавливались на прошлой неделе из района минимумов последних трех кварталов. Компания стоит на 14% дешевле, чем на ноябрьском пике. Консенсус-прогноз находится на 24% выше текущих уровней. Производитель Windows платит дивиденды, хотя и скромные. По итогам IV квартала cовокупная выручка и прибыль, а также показатели всех подразделений, включая облачное, были лучше консенсус-прогнозов. Собственные ожидания компании на текущий квартал также превзошли оценки аналитиков инвестдомов.

Золото

События в Восточной Европе усилили спрос на защитные активы. В моменте котировки золота подходили к $2080, после чего скорректировались и сейчас находятся на отметке $1925, оставаясь в районе годовых максимумов.

Кроме того, инфляция в США в феврале достигла максимумов за 40 лет, поднявшись к 7,9%. На этом фоне золото может рассматриваться инвесторами как составляющая защитной части портфеля.

Поучаствовать в его росте можно через акции золотодобытчиков. Ярким представителем индустрии является Barrick Gold Corporation (GOLD) — компания, которая занимается добычей и продажей золота, разведкой и разработкой месторождений, а также производит медь. Бизнес компании имеет широкую географию.

5 идей в американских акциях

На фоне роста инфляции и перспектив дальнейшего подъема ставок сохраняем фокус на бумагах, нейтральных к негативным последствиям роста потребительских цен. Подобное свойство имеет сектор здравоохранения.

Sanofi

Французский фармацевтический гигант, расписки которого торгуются в США и на СПБ Бирже в долларах. Фундаментально у компании дела обстоят благополучно: четыре квартала подряд лучше ожиданий по eps. За весь 2021 г. ее прибыль на акцию выросла на 15,5%, превысив изначальные планы компании на уровне 14%.

Дивидендная доходность акций составляет 3,7%, при низком форвардном мультипликаторе p/e и соотношении debt/equity относительно конкурентов. Относительно консенсус-прогноза потенциал составляет 22% при большинстве рекомендаций на покупку от отраслевых аналитиков.

Cigna

Акции медицинского страховщика Cigna сохраняют привлекательность как представителя сектора, нейтрального к инфляции. Бумага держится лучше рынка с начала года.

Страховщик работает более чем в 30 странах и юрисдикциях.

Среди медицинских страховщиков Cigna имеет привлекательные мультипликаторы по p/e. Отраслевые аналитики рекомендуют покупать акции компании. Консенсус-прогноз находится на уровне $261,5.

Phillips 66

Представитель американского нефтегаза Phillips 66 отчитался за последний квартал, превысив прогнозы Wall Street по прибыли и выручке. Котировки поддерживают высокие цены на энергоносители. В марте компания объявила о завершении ранее анонсированного слияния с Phillips 66 Partners.

Большинство рекомендаций отраслевых аналитиков по акциям Phillips 66 — «Покупать», а консенсус-прогноз предполагает потенциал роста порядка 25%. Дивидендная доходность составляет 4,6%.

Microsoft

Акции Microsoft неспешно восстанавливались на прошлой неделе из района минимумов последних трех кварталов. Компания стоит на 14% дешевле, чем на ноябрьском пике. Консенсус-прогноз находится на 24% выше текущих уровней. Производитель Windows платит дивиденды, хотя и скромные. По итогам IV квартала cовокупная выручка и прибыль, а также показатели всех подразделений, включая облачное, были лучше консенсус-прогнозов. Собственные ожидания компании на текущий квартал также превзошли оценки аналитиков инвестдомов.

Золото

События в Восточной Европе усилили спрос на защитные активы. В моменте котировки золота подходили к $2080, после чего скорректировались и сейчас находятся на отметке $1925, оставаясь в районе годовых максимумов.

Кроме того, инфляция в США в феврале достигла максимумов за 40 лет, поднявшись к 7,9%. На этом фоне золото может рассматриваться инвесторами как составляющая защитной части портфеля.

Поучаствовать в его росте можно через акции золотодобытчиков. Ярким представителем индустрии является Barrick Gold Corporation (GOLD) — компания, которая занимается добычей и продажей золота, разведкой и разработкой месторождений, а также производит медь. Бизнес компании имеет широкую географию.