Insider - команда инвест.банкиров и управляющих фондами

Insider - мы знаем чуть больше, чем знает рынок

Insider - мы не про лирику, мы тут про деньги

Рубрики:

#inside

#dividend_watch

#на_рынке_говорят

#market_update

#market_trends

#аналитика

#жизнь_инвестбанкира

#опрос

#прочее

Партнёрские каналы:

@insider_market_family - закрытый канал. Только личная рекомендация

Insider - мы знаем чуть больше, чем знает рынок

Insider - мы не про лирику, мы тут про деньги

Рубрики:

#inside

#dividend_watch

#на_рынке_говорят

#market_update

#market_trends

#аналитика

#жизнь_инвестбанкира

#опрос

#прочее

Партнёрские каналы:

@insider_market_family - закрытый канал. Только личная рекомендация

#dividend_watch

Дивидендный монитор. Нефтегазовый сектор

1. Татнефть: безусловный лидер по ожидаемой дивидендной доходности - 13% преф и 12% обычка. При этом компания торгуется выше среднего по рынку

2. НОВАТЭК: это не про дивиденды. Это история роста с самыми высокими мультипликаторами в секторе. Правда история роста, которая последнее время особо не растет.

3. ГАЗПРОМ: главная интрига года. Ожидаемая дивидендная доходность здесь может составить 7% годовых. При этом это по-прежнему одна из самых дешевых компаний на рынке

4. Нефтегазовый сектор: в среднем обещает дивидендную доходность порядка 8% годовых. Значительно выше кривой ОФЗ и немного выше среднего по российскому рынку акций.

Дивидендный монитор. Нефтегазовый сектор

1. Татнефть: безусловный лидер по ожидаемой дивидендной доходности - 13% преф и 12% обычка. При этом компания торгуется выше среднего по рынку

2. НОВАТЭК: это не про дивиденды. Это история роста с самыми высокими мультипликаторами в секторе. Правда история роста, которая последнее время особо не растет.

3. ГАЗПРОМ: главная интрига года. Ожидаемая дивидендная доходность здесь может составить 7% годовых. При этом это по-прежнему одна из самых дешевых компаний на рынке

4. Нефтегазовый сектор: в среднем обещает дивидендную доходность порядка 8% годовых. Значительно выше кривой ОФЗ и немного выше среднего по российскому рынку акций.

{kind=link}

#dividend_watch

Дивидендный монитор. Энергетика

1. Энергетический сектор: в среднем обещает дивидендную доходность порядка 8% годовых. Существенно выше кривой ОФЗ и немного выше среднего по российскому рынку акций (7%).

2. Энел Россия и Юнипро: две самые доходные бумаги в российской энергетике с прогнозной доходность на след.12 месяцев 11,3% и 10,8% соответственно. Оценены чуть выше среднего по отрасли.

3. ИнтерРАО: тут с дивидендами хуже - всего 3,3% на 12 месяцев. При этом, у Компании куча кеша на балансе, и если Менеджмент вдруг решит использовать его для целей выплаты дивидендов, то доходность тут вырастет до двухзначных. Кстати, тоже торгуется чуть выше среднего по отрасли и рынку.

4. ТГК-1 и МОСЭНЕРГО: были хорошие дивидендные истории, до момента когда, менеджмент решил нагнуть миноров и поднять деньги на Холдинг мимо них. Сейчас многие инвест.дома смотрят консервативно по этим компаниям - дивидендная доходность 9,6% и 5,9% соответственно, хотя даже на таких уровнях цифры выглядят очень привлекательно.

Дивидендный монитор. Энергетика

1. Энергетический сектор: в среднем обещает дивидендную доходность порядка 8% годовых. Существенно выше кривой ОФЗ и немного выше среднего по российскому рынку акций (7%).

2. Энел Россия и Юнипро: две самые доходные бумаги в российской энергетике с прогнозной доходность на след.12 месяцев 11,3% и 10,8% соответственно. Оценены чуть выше среднего по отрасли.

3. ИнтерРАО: тут с дивидендами хуже - всего 3,3% на 12 месяцев. При этом, у Компании куча кеша на балансе, и если Менеджмент вдруг решит использовать его для целей выплаты дивидендов, то доходность тут вырастет до двухзначных. Кстати, тоже торгуется чуть выше среднего по отрасли и рынку.

4. ТГК-1 и МОСЭНЕРГО: были хорошие дивидендные истории, до момента когда, менеджмент решил нагнуть миноров и поднять деньги на Холдинг мимо них. Сейчас многие инвест.дома смотрят консервативно по этим компаниям - дивидендная доходность 9,6% и 5,9% соответственно, хотя даже на таких уровнях цифры выглядят очень привлекательно.

{kind=link}

#dividend_watch #electricity_geneneration

Dividend watch: электрогенерация

С нами поделились закрытым отчетом аналитиков из ВТБ Капитала по российской электрогенерации. Там очень длинный paper на 75 страниц, поэтому мы сразу к сути (см. график ниже):

1. Upside и дивидендная доходность в секторе: инвест.банкиры сделали большую работу - по сути переоценили весь ликвидный сектор и прикинули потенциальный upside + дивидендную доходность на ближайшие 12 месяцев (сумма двух = expected total return)

2. Интер РАО - наибольший expected total return: тут просто космос - по их оценкам, совокупный ожидаемый return 76%! И весь этот рост заложен в переоценке бумаги (+73%)

3. Short-list на покупку: Интер РАО, РусГидро, ОГК-2, Энел Россия, ТГК-1 - все эти бумаги стоят у них с рейтингом Buy и совокупным upside более 20% (дивиденды + переоценка)

4. Наибольшая дивидендная доходность: по оценкам парней из ВТБ у ТГК-1 и Юнипро - там потенциально 11,5% и 10,1% соответственно

Dividend watch: электрогенерация

С нами поделились закрытым отчетом аналитиков из ВТБ Капитала по российской электрогенерации. Там очень длинный paper на 75 страниц, поэтому мы сразу к сути (см. график ниже):

1. Upside и дивидендная доходность в секторе: инвест.банкиры сделали большую работу - по сути переоценили весь ликвидный сектор и прикинули потенциальный upside + дивидендную доходность на ближайшие 12 месяцев (сумма двух = expected total return)

2. Интер РАО - наибольший expected total return: тут просто космос - по их оценкам, совокупный ожидаемый return 76%! И весь этот рост заложен в переоценке бумаги (+73%)

3. Short-list на покупку: Интер РАО, РусГидро, ОГК-2, Энел Россия, ТГК-1 - все эти бумаги стоят у них с рейтингом Buy и совокупным upside более 20% (дивиденды + переоценка)

4. Наибольшая дивидендная доходность: по оценкам парней из ВТБ у ТГК-1 и Юнипро - там потенциально 11,5% и 10,1% соответственно

{kind=link}

#dividend_watch #TATN

Татнефть: решение по дивидендам

Только что СД Татнефти принял решение не выплачивать дивиденды по обычке, а по префам выплатить 1 рубль

Татнефть: решение по дивидендам

Только что СД Татнефти принял решение не выплачивать дивиденды по обычке, а по префам выплатить 1 рубль

#market_trends #dividend_watch #ENRU

Энел Россия: рекомендация по дивидендам

Совет директоров компании рекомендовал выплатить дивиденды за 2019 год 0,085 руб./акц. (доходность - 9,7%)

Также СД сменил генерального директора. Теперь вместо Карло Палашано компанией будет рулить Стефан Звенигцов - нейтральная новость

Энел Россия: рекомендация по дивидендам

Совет директоров компании рекомендовал выплатить дивиденды за 2019 год 0,085 руб./акц. (доходность - 9,7%)

Также СД сменил генерального директора. Теперь вместо Карло Палашано компанией будет рулить Стефан Звенигцов - нейтральная новость

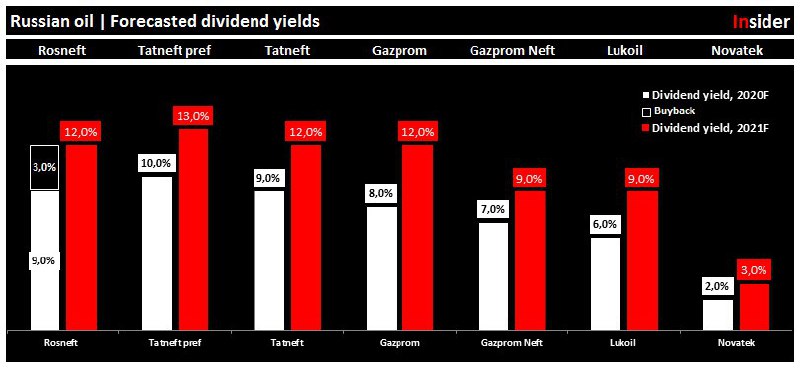

#аналитика #dividend_watch #ROSN #SIBN #TATN #GAZP #LKOH #NVTK

Нефтегазовый сектор: дивидендная доходность

Итак, что мы сейчас тут видим: сделка ОПЕК+++ вступила в действие, Brent уже закрепился на уровне 30 баксов за бочку, а рубль ниже 75

Этот макро апдейт наши аналитики заложили в свои финансовые модели по нефтяным компаниям. Вот что получилось из интересного:

1. Снижение EBITDA на треть: из-за падения цен и объемов добычи EBITDA в секторе снизится на 30% от 2019 года

2. Влияние на денежный поток (FCF): компании режут CAPEX программы, т.е. не палят сейчас деньги. Поэтому FCF упадет по нашим оценкам немного меньше - на 20%

3. Снижение дивидендов: т.к. в большинстве случаев дивы у компаний привязаны к FCF или чистой прибыли, то ждем снижения дивидендов на 20-25% от уровней прошлого года

Таким образом, реально на что можно рассчитывать в 2020 году - это 7% дивидендной доходности от российской нефтянки. Наши подробные оценки - на графике ниже.

Абсолютный лидер тут Роснефть, т.к. там помимо дивидендов еще идет полным ходом buyback. Также по нашей информации скоро будет запущен выкуп акций и у Лукойла, что может дать еще +3% доходности в 2020 году (пока это не включали в прогноз)

Нефтегазовый сектор: дивидендная доходность

Итак, что мы сейчас тут видим: сделка ОПЕК+++ вступила в действие, Brent уже закрепился на уровне 30 баксов за бочку, а рубль ниже 75

Этот макро апдейт наши аналитики заложили в свои финансовые модели по нефтяным компаниям. Вот что получилось из интересного:

1. Снижение EBITDA на треть: из-за падения цен и объемов добычи EBITDA в секторе снизится на 30% от 2019 года

2. Влияние на денежный поток (FCF): компании режут CAPEX программы, т.е. не палят сейчас деньги. Поэтому FCF упадет по нашим оценкам немного меньше - на 20%

3. Снижение дивидендов: т.к. в большинстве случаев дивы у компаний привязаны к FCF или чистой прибыли, то ждем снижения дивидендов на 20-25% от уровней прошлого года

Таким образом, реально на что можно рассчитывать в 2020 году - это 7% дивидендной доходности от российской нефтянки. Наши подробные оценки - на графике ниже.

Абсолютный лидер тут Роснефть, т.к. там помимо дивидендов еще идет полным ходом buyback. Также по нашей информации скоро будет запущен выкуп акций и у Лукойла, что может дать еще +3% доходности в 2020 году (пока это не включали в прогноз)

{kind=link}