#FIXP #inside

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

{kind=link}

#FIXP #аналитика

Аналитик JPMorgan, некто Оливер Вайман, прогнозирует, что рынок широкая розница в России может расти в среднем на 19% до 2025 года, а Fix Price может стать доминирующей силой в этом сегменте. При запланированных темпах открытия новых магазинов, 700-800 точек до 2025 года, выручка компании вырастет в среднем на 22%, из которых 10% будут приходиться на LFL, а 13% — на новые площади. В таком случае это будет самый быстрый темп среди розничных продавцов CEEMEA.

Тщательно отобранный ассортимент Fix Price, из которого 75% приходится на непродовольственные товары, и тесные связи с поставщиками обеспечивают стабильную валовую прибыль в размере +30%, которая остается устойчивой с течением времени. Экономичная модель затрат (единый стандартизованный формат с унифицированным ассортиментом и ценообразованием) поддерживает EBITDA на уровне 19% (среднее значение для CEEMEA — 11%).

Fix Price также имеет сильный денежный поток, который открывает путь к «вкусным» дивидендам. Благодаря низким капзатратам на магазин и минимальным инвестициям в оборотный капитал, компания может полностью профинансировать запланированную программу расширения за счет операционного денежного потока. По прогнозам JPM, FCF/объем продаж в 2021–2025 годах может составить в среднем 9%, что позволит компании направить >50% чистой прибыли по МСФО на выплату дивов.

Аналитик JPMorgan, некто Оливер Вайман, прогнозирует, что рынок широкая розница в России может расти в среднем на 19% до 2025 года, а Fix Price может стать доминирующей силой в этом сегменте. При запланированных темпах открытия новых магазинов, 700-800 точек до 2025 года, выручка компании вырастет в среднем на 22%, из которых 10% будут приходиться на LFL, а 13% — на новые площади. В таком случае это будет самый быстрый темп среди розничных продавцов CEEMEA.

Тщательно отобранный ассортимент Fix Price, из которого 75% приходится на непродовольственные товары, и тесные связи с поставщиками обеспечивают стабильную валовую прибыль в размере +30%, которая остается устойчивой с течением времени. Экономичная модель затрат (единый стандартизованный формат с унифицированным ассортиментом и ценообразованием) поддерживает EBITDA на уровне 19% (среднее значение для CEEMEA — 11%).

Fix Price также имеет сильный денежный поток, который открывает путь к «вкусным» дивидендам. Благодаря низким капзатратам на магазин и минимальным инвестициям в оборотный капитал, компания может полностью профинансировать запланированную программу расширения за счет операционного денежного потока. По прогнозам JPM, FCF/объем продаж в 2021–2025 годах может составить в среднем 9%, что позволит компании направить >50% чистой прибыли по МСФО на выплату дивов.

{kind=link}

#FIXP #market_update

Банкиры из JPMorgan снизили свой прогноз по прибыли по Fix Price на первое полугодие 2021 года из-за отрицательного влияния на маржу повышенных транспортных расходов. И целом на весь год прогноз по EBITDA снизился на процент. Рейтинг остался неизменным — Overweight.

Изменение прогноза: повышенные фрахтовые ставки в Китае оказали давление на транспортные расходы розничных продавцов непродовольственных товаров по всему миру, и банкиры говорят, что они еще не были полностью отражены в квартальных результатах. В России наиболее уязвимыми являются Fix Price и «Детский мир», поскольку они импортируют 25% / 45% COGS, и большая часть приходится на Китай.

Но во второй половине года ситуация должна нормализоваться. Транспортные расходы являются проблемой для всей непродовольственной розницы в целом и разрыв между конкурентами и Fix Price не станет проблемой для последней.

Прогнозы банкиров по FIXP на весь финансовый год практически не изменились. Price-target на конец года остается на уровне $11,8/GDR. Гендиректор также подтвердил неизменные прогнозы во время конференц-звонка по итогам первого квартала.

По мнению JPMorgan, акции не будут иметь краткосрочных катализаторов роста до 12 августа, когда будут опубликованы результаты за первое полугодие. Отсутствие ликвидности (объем торгов — $3,5 млн в день, несмотря на приличный абсолютный объем свободного обращения в $1,6 млрд) - еще одна проблема, которая отпугивает новых инвесторов.

Розничные инвесторы, которые активно участвуют в отечественных потребительских бумагах второго эшелона, не особо жалуют Fix Price, вероятно, исходя из оценки (мультипликатор EV / EBITDA на 2022 г. примерно на 80% выше, чем у других потребительских компаний).

Банкиры из JPMorgan снизили свой прогноз по прибыли по Fix Price на первое полугодие 2021 года из-за отрицательного влияния на маржу повышенных транспортных расходов. И целом на весь год прогноз по EBITDA снизился на процент. Рейтинг остался неизменным — Overweight.

Изменение прогноза: повышенные фрахтовые ставки в Китае оказали давление на транспортные расходы розничных продавцов непродовольственных товаров по всему миру, и банкиры говорят, что они еще не были полностью отражены в квартальных результатах. В России наиболее уязвимыми являются Fix Price и «Детский мир», поскольку они импортируют 25% / 45% COGS, и большая часть приходится на Китай.

Но во второй половине года ситуация должна нормализоваться. Транспортные расходы являются проблемой для всей непродовольственной розницы в целом и разрыв между конкурентами и Fix Price не станет проблемой для последней.

Прогнозы банкиров по FIXP на весь финансовый год практически не изменились. Price-target на конец года остается на уровне $11,8/GDR. Гендиректор также подтвердил неизменные прогнозы во время конференц-звонка по итогам первого квартала.

По мнению JPMorgan, акции не будут иметь краткосрочных катализаторов роста до 12 августа, когда будут опубликованы результаты за первое полугодие. Отсутствие ликвидности (объем торгов — $3,5 млн в день, несмотря на приличный абсолютный объем свободного обращения в $1,6 млрд) - еще одна проблема, которая отпугивает новых инвесторов.

Розничные инвесторы, которые активно участвуют в отечественных потребительских бумагах второго эшелона, не особо жалуют Fix Price, вероятно, исходя из оценки (мультипликатор EV / EBITDA на 2022 г. примерно на 80% выше, чем у других потребительских компаний).

{kind=link}

#FIXP #inside

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

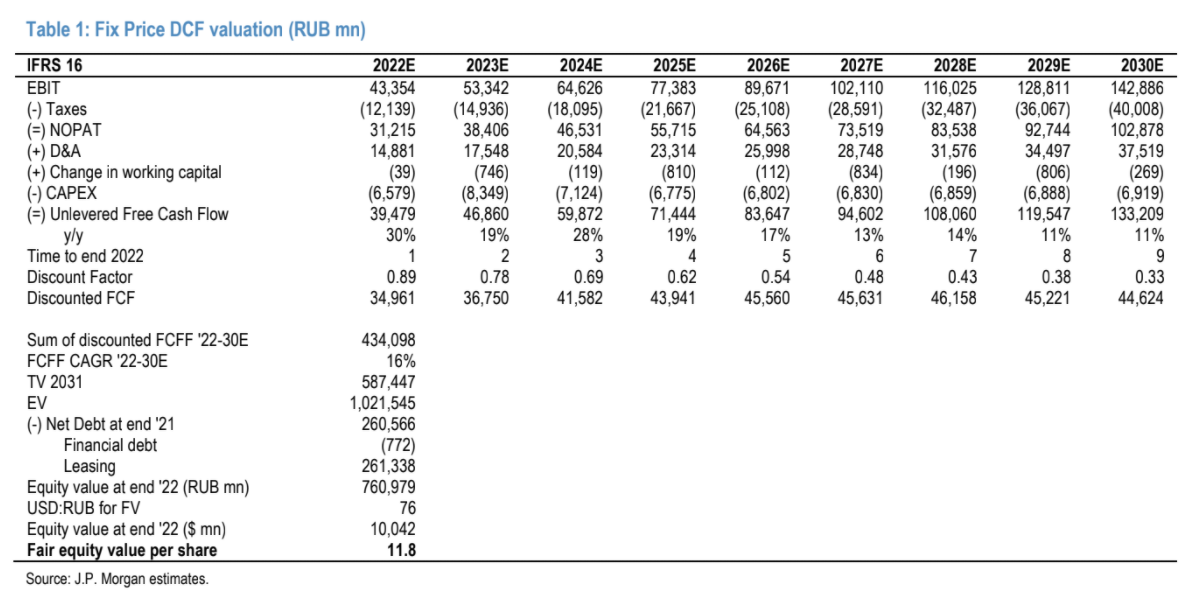

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

В догонку ко вчерашнему разбору Fix Price расскажем общий инвестиционный тезис по компании от наших друзей из JPMorgan.

С сетью из 4 167 магазинов в России и странах СНГ и объемом продаж 190 млрд рублей в 2020 году, Fix Price занимала 0,5% российской розницы и является основным игроком на рынке розничной торговли разнообразными товарами.

Бизнес-модель Fix Price, формат магазина и ценностное предложение являются уникальными для нашей розницы, поскольку у компании нет серьезных прямых конкурентов. В JPM считают компанию революционером в традиционных форматах розничной торговли из-за ее пристального внимания к выбору ассортимента, ротации и низким ценам.

Благодаря рациональной структуре затрат, Fix Price имеет самую высокую рентабельность в отрасли, если сравнивать с публичными компаниями и один из самых высоких показателей среди дискаунтеров магазинов во всем мире, в то время как ее рентабельность инвестиций является одной из лучших среди всех ритейлеров в мире.

Оценка: банкиры используют модель DCF для отражения возможности роста FIXP и 10-летний горизонт WACC в размере 12,9%, исходя из безрисковой ставки 7,2% и конечного темпа роста 4%. В результате PT на конец 2022 года установлена на уровне USD11.8 / GDR с рейтингом OW.

{kind=link}

#FIXP #market_update

Банкиры из JPMorgan и команда менеджеров Fix Price провели беседу, во время которой обсудили текущую торговую среду, рычаги компенсации ценового давления, долгосрочный потенциал сети и дальнейшее развитие. Первый квартал пока кажется более сложным периодом в сравнении с прошлым годом, что отражается в более высокой доле продуктов питания и предметов первой необходимости в структуре продаж и давлении со стороны более высоких транспортных расходов, но компания сохраняет уверенность на этот год.

Подробности беседы:

Жесткая макроэкономическая среда вызывает неблагоприятные изменения в структуре ассортимента, вынуждая чувствительных к цене потребителей сокращать расходы и ограничивать импульсивные покупки. Руководство Fix Price сообщило, что инфляция высока и, похоже, превышает уровень, сообщенный Росстатом (6% на 21 мая).

Руководство считает, что потребителям нужно 4-5 месяцев, чтобы адаптироваться к новым уровням цен, и ожидает, что покупательские привычки нормализуются во второй половине года. Поскольку компания уверена в своем лидирующем ценовом позиционировании (85% ассортимента предлагается по цене 50–100 рублей), ожидается, что импульс продаж LFL должен быть сильным, как только потребители вернутся к обычным моделям покупок.

Fix Price фокусируется на LFL-трафике. Компания постоянно меняет категории (продукты питания, косметика и товары для дома) и уделяет больше внимания рекламе, которая подчеркивает ценовую привлекательность.

С 21 марта LFL-трафик стал положительным, но средняя LFL-корзина снизилась из-за более высокой частоты покупок и сокращения расходов. В период после пандемии Fix Price ожидает роста за счет введения новых ценовых позиций на 249 и 299 рублей. Руководство отметило, что магазины работают хорошо: разница в сопоставимых продажах в магазинах, открытых недавно и 3-6 лет назад составляет «пару процентных пунктов».

Банкиры из JPMorgan и команда менеджеров Fix Price провели беседу, во время которой обсудили текущую торговую среду, рычаги компенсации ценового давления, долгосрочный потенциал сети и дальнейшее развитие. Первый квартал пока кажется более сложным периодом в сравнении с прошлым годом, что отражается в более высокой доле продуктов питания и предметов первой необходимости в структуре продаж и давлении со стороны более высоких транспортных расходов, но компания сохраняет уверенность на этот год.

Подробности беседы:

Жесткая макроэкономическая среда вызывает неблагоприятные изменения в структуре ассортимента, вынуждая чувствительных к цене потребителей сокращать расходы и ограничивать импульсивные покупки. Руководство Fix Price сообщило, что инфляция высока и, похоже, превышает уровень, сообщенный Росстатом (6% на 21 мая).

Руководство считает, что потребителям нужно 4-5 месяцев, чтобы адаптироваться к новым уровням цен, и ожидает, что покупательские привычки нормализуются во второй половине года. Поскольку компания уверена в своем лидирующем ценовом позиционировании (85% ассортимента предлагается по цене 50–100 рублей), ожидается, что импульс продаж LFL должен быть сильным, как только потребители вернутся к обычным моделям покупок.

Fix Price фокусируется на LFL-трафике. Компания постоянно меняет категории (продукты питания, косметика и товары для дома) и уделяет больше внимания рекламе, которая подчеркивает ценовую привлекательность.

С 21 марта LFL-трафик стал положительным, но средняя LFL-корзина снизилась из-за более высокой частоты покупок и сокращения расходов. В период после пандемии Fix Price ожидает роста за счет введения новых ценовых позиций на 249 и 299 рублей. Руководство отметило, что магазины работают хорошо: разница в сопоставимых продажах в магазинах, открытых недавно и 3-6 лет назад составляет «пару процентных пунктов».

{kind=link}

#FIXP #HHR #MOEX #PIKK #YNDX

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

#market_update

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%

#market_update

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

#FIXP #TXN #TSLA #market_update

ТОП-3 инвест-идеи, на которые стоит обратить внимание этой на неделе

Fix Price

В четверг, 26 января, опубликует отчетность за IV квартал 2022 года. Ожидаем сильные результаты благодаря сезонному фактору, а также сохранению тренда на увеличение доли более высоких ценовых категорий в продажах за счет ротации ассортимента. Кроме того, поддержку выручке окажет увеличение количества магазинов - ранее компания объявила о превышении таргета по открытиям новых магазинов в прошлом году (открыв 757 новых магазинов)

Texas Instruments

Опубликует отчетность за IV квартал 2022 года во вторник, 24 января. Считаем, что компания отчитается на уровне ожиданий аналитиков и даст позитивный прогноз на первый квартал 2023 года. Консенсус закладывает существенное падение операционной прибыли в 4К22, не учитывая восстановление спроса в Китае (на долю которого приходится 55% выручки компании)

Tesla

Опубликует отчетность за 4К22 в четверг, 26 января. Ожидаем, что менеджмент подтвердит цель по производству более 2 млн автомобилей в 2023 году и раскроет более подробную информацию относительно "Дня инвестора" в марте, где компания представит новые модели машин

ТОП-3 инвест-идеи, на которые стоит обратить внимание этой на неделе

Fix Price

В четверг, 26 января, опубликует отчетность за IV квартал 2022 года. Ожидаем сильные результаты благодаря сезонному фактору, а также сохранению тренда на увеличение доли более высоких ценовых категорий в продажах за счет ротации ассортимента. Кроме того, поддержку выручке окажет увеличение количества магазинов - ранее компания объявила о превышении таргета по открытиям новых магазинов в прошлом году (открыв 757 новых магазинов)

Texas Instruments

Опубликует отчетность за IV квартал 2022 года во вторник, 24 января. Считаем, что компания отчитается на уровне ожиданий аналитиков и даст позитивный прогноз на первый квартал 2023 года. Консенсус закладывает существенное падение операционной прибыли в 4К22, не учитывая восстановление спроса в Китае (на долю которого приходится 55% выручки компании)

Tesla

Опубликует отчетность за 4К22 в четверг, 26 января. Ожидаем, что менеджмент подтвердит цель по производству более 2 млн автомобилей в 2023 году и раскроет более подробную информацию относительно "Дня инвестора" в марте, где компания представит новые модели машин

#PIKK #CHMF #FIXP #market_update

Акции, которые можно пошортить

Разберем 3 акции, которые будут интересны на короткую позицию

Группа Пик

Акции группы ПИК с октября торгуются в коридоре 580–665 руб. При смене сентимента такие фишки склонны снижаться быстрее остальных, тем более что в секторе ситуация довольно тревожная — рост ипотечных ставок угрожает снижением продаж. Это открывает возможности для игры на понижение с последующем выкупом отскока.

Северсталь

Бумаги металлурга недавно развернулись из нижней части двухмесячного торгового диапазона. Потенциал роста находится в верхней части, в районе 1075–1080 руб. Присоединяться к движению уже не так комфортно, но потенциал для роста большой, плюс есть возможность сыграть на коротком откате, потому что пробой зоны 1075–1080 руб. с первого раза вряд ли возможен.

Fix Price ГДР

Бумаги дискаунтера 6 месяцев торгуются в коридоре с достаточно ровными границами. Фундаментальный кейс компании не дает поводов ожидать перелома этой фигуры, так что сделки на отскок выглядят привлекательно. Достаточно ровные границы позволяют выставить короткий стоп-лосс, ограничивая свои риски.

Акции, которые можно пошортить

Разберем 3 акции, которые будут интересны на короткую позицию

Группа Пик

Акции группы ПИК с октября торгуются в коридоре 580–665 руб. При смене сентимента такие фишки склонны снижаться быстрее остальных, тем более что в секторе ситуация довольно тревожная — рост ипотечных ставок угрожает снижением продаж. Это открывает возможности для игры на понижение с последующем выкупом отскока.

Северсталь

Бумаги металлурга недавно развернулись из нижней части двухмесячного торгового диапазона. Потенциал роста находится в верхней части, в районе 1075–1080 руб. Присоединяться к движению уже не так комфортно, но потенциал для роста большой, плюс есть возможность сыграть на коротком откате, потому что пробой зоны 1075–1080 руб. с первого раза вряд ли возможен.

Fix Price ГДР

Бумаги дискаунтера 6 месяцев торгуются в коридоре с достаточно ровными границами. Фундаментальный кейс компании не дает поводов ожидать перелома этой фигуры, так что сделки на отскок выглядят привлекательно. Достаточно ровные границы позволяют выставить короткий стоп-лосс, ограничивая свои риски.

#VTBR #FIXP #GLTR #market_update

Кандидаты на возможный отскок

Решили показать акции, в которых в моменте слабая картина, но есть потенциал для развития подъема.

ВТБ

Рост ключевой ставки для банка скорее нейтральный момент, но некоторое давление присутствует. Руководство ожидает, что год закончится в позитивном ключе — недавно был повышен прогноз по годовой прибыли с 400 до 430 млрд руб. Потенциально, это хорошо для будущих дивидендов, которые могут ожидать инвесторы.

Техническая картина. От максимума 2023 г., установленного в начале сентября, котировки потеряли почти 20%. Недавно был переписан осенний минимум. Пока рынок находится в боковике, инвесторы предпочитают переходить в более понятные и быстрые кейсы. На практике акции ВТБ часто играют роль догоняющего, и такой сценарий может повториться.

Сейчас цена находится около 200-дненой скользящей средней — сильный уровень поддержки. Индикаторы RSI разгрузились после роста в I половине года. Дневной RSI даже начал формировать бычью дивергенцию. Появление нового триггера или возобновление роста рынка в целом может вернуть спрос в акции ВТБ.

Сперва смотрим на уровень 2,53 — здесь акции недавно были после отскока, и здесь же проходит EMA50. Преодоление сопротивления может сигнализировать о вероятности подъема к 2,67–2,77. Риском остается устойчивое закрепление под EMA200, а значит, не стоит забывать про стоп-заявки.

Fix Price

С даты выхода стратегии акционеры Fix Price одобрили редомициляцию в Казахстан с Кипра. Новая юрисдикция находится вне ЕС, что повышает шансы на возобновление дивидендов. Финансовые результаты в текущем году под давлением, но в будущем они могут восстановиться. Появление признака роста доходов и возвращение к дивидендам могут спровоцировать рост волатильности.

Техническая картина. Порядка 32% было потеряно в цене акций от максимума 2023 г. Котировки двигаются под скользящими средними. Дневной RSI ниже 30 п., а недельный близок к этой отметке. Цена находится далеко от EMA50 на дневном графике. Все это является признаками необходимости как минимум технического отскока. Спуск под 300 станет негативным сигналом, но на короткой и средней дистанции может развиться отскок с первой целью 340–350, а в лучшем случае — 360–380.

Как и во многих падающих бумагах для значительного отскока может потребоваться новый триггер, а не только слабая техническая картина.

Globaltrans

Эта компания была одной из самых сильных в транспортном секторе, и на то было множество причин. Но они же и привели к сильной технической перегретости бумаг, спровоцировавшей коррекцию. Рост спотовых ставок аренды полувагонов продолжается, а значит финансовые результаты по итогам 2023 г. должны быть сильными. И это позитивно для дивидендов, которые так и не начали выплачивать. Новости о дивидендах могут спровоцировать бурный рост. Долгосрочная картина пока без мощных драйверов, и для компании есть риски. Таргет — выше текущей рыночной цены, но долгосрочная рекомендация — «Продавать». Вопрос с дивидендами мог бы на время вернуть спрос в акции.

Техническая картина. После коррекции, примерно в середине сентября, акции ушли в боковик и в моменте пытаются выйти из него вниз. Немного ниже проходит EMA200 — сильный уровень поддержки. Пока цена выше 560, есть шансы развить отскок как минимум в рамках боковика в сторону 675.

Кандидаты на возможный отскок

Решили показать акции, в которых в моменте слабая картина, но есть потенциал для развития подъема.

ВТБ

Рост ключевой ставки для банка скорее нейтральный момент, но некоторое давление присутствует. Руководство ожидает, что год закончится в позитивном ключе — недавно был повышен прогноз по годовой прибыли с 400 до 430 млрд руб. Потенциально, это хорошо для будущих дивидендов, которые могут ожидать инвесторы.

Техническая картина. От максимума 2023 г., установленного в начале сентября, котировки потеряли почти 20%. Недавно был переписан осенний минимум. Пока рынок находится в боковике, инвесторы предпочитают переходить в более понятные и быстрые кейсы. На практике акции ВТБ часто играют роль догоняющего, и такой сценарий может повториться.

Сейчас цена находится около 200-дненой скользящей средней — сильный уровень поддержки. Индикаторы RSI разгрузились после роста в I половине года. Дневной RSI даже начал формировать бычью дивергенцию. Появление нового триггера или возобновление роста рынка в целом может вернуть спрос в акции ВТБ.

Сперва смотрим на уровень 2,53 — здесь акции недавно были после отскока, и здесь же проходит EMA50. Преодоление сопротивления может сигнализировать о вероятности подъема к 2,67–2,77. Риском остается устойчивое закрепление под EMA200, а значит, не стоит забывать про стоп-заявки.

Fix Price

С даты выхода стратегии акционеры Fix Price одобрили редомициляцию в Казахстан с Кипра. Новая юрисдикция находится вне ЕС, что повышает шансы на возобновление дивидендов. Финансовые результаты в текущем году под давлением, но в будущем они могут восстановиться. Появление признака роста доходов и возвращение к дивидендам могут спровоцировать рост волатильности.

Техническая картина. Порядка 32% было потеряно в цене акций от максимума 2023 г. Котировки двигаются под скользящими средними. Дневной RSI ниже 30 п., а недельный близок к этой отметке. Цена находится далеко от EMA50 на дневном графике. Все это является признаками необходимости как минимум технического отскока. Спуск под 300 станет негативным сигналом, но на короткой и средней дистанции может развиться отскок с первой целью 340–350, а в лучшем случае — 360–380.

Как и во многих падающих бумагах для значительного отскока может потребоваться новый триггер, а не только слабая техническая картина.

Globaltrans

Эта компания была одной из самых сильных в транспортном секторе, и на то было множество причин. Но они же и привели к сильной технической перегретости бумаг, спровоцировавшей коррекцию. Рост спотовых ставок аренды полувагонов продолжается, а значит финансовые результаты по итогам 2023 г. должны быть сильными. И это позитивно для дивидендов, которые так и не начали выплачивать. Новости о дивидендах могут спровоцировать бурный рост. Долгосрочная картина пока без мощных драйверов, и для компании есть риски. Таргет — выше текущей рыночной цены, но долгосрочная рекомендация — «Продавать». Вопрос с дивидендами мог бы на время вернуть спрос в акции.

Техническая картина. После коррекции, примерно в середине сентября, акции ушли в боковик и в моменте пытаются выйти из него вниз. Немного ниже проходит EMA200 — сильный уровень поддержки. Пока цена выше 560, есть шансы развить отскок как минимум в рамках боковика в сторону 675.