{kind=link}

#DSKY

«Детский мир» опубликовал сильные результаты за четвертый квартал. Например, рост продаж составил +14,4% г/г, а LFL — +5,9%, при том, что трафик в сопоставимых магазинах вырос на 1,4%, несмотря на ковид.

Продажи: продажи игрушек и сегмента fashion выросли до 65,5% от общего объема. Онлайн-сегмент показал просто отличную динамику — вырос в 2,2 раза в сравнении с прошлым годом. Доля самовывоза в магазине осталась на стабильном уровне 83% от всего объема онлайн-заказов. Это говорит о том, что данный процесс в ДМ наладили просто отлично.

Altus Capital: фонд - ключевая дилемма, подрывающая в целом привлекательную инвестиционную модель. В конце декабря эта компания выкупила 25% акций «Детского мира», но имена бенефициаров неизвестны.

Согласно комментариям менеджмента, новый акционер может занять 3 из 10 мест в совете директоров DSKY и повлиять на итоговую стратегию.

«Детский мир» опубликовал сильные результаты за четвертый квартал. Например, рост продаж составил +14,4% г/г, а LFL — +5,9%, при том, что трафик в сопоставимых магазинах вырос на 1,4%, несмотря на ковид.

Продажи: продажи игрушек и сегмента fashion выросли до 65,5% от общего объема. Онлайн-сегмент показал просто отличную динамику — вырос в 2,2 раза в сравнении с прошлым годом. Доля самовывоза в магазине осталась на стабильном уровне 83% от всего объема онлайн-заказов. Это говорит о том, что данный процесс в ДМ наладили просто отлично.

Altus Capital: фонд - ключевая дилемма, подрывающая в целом привлекательную инвестиционную модель. В конце декабря эта компания выкупила 25% акций «Детского мира», но имена бенефициаров неизвестны.

Согласно комментариям менеджмента, новый акционер может занять 3 из 10 мест в совете директоров DSKY и повлиять на итоговую стратегию.

#DSKY #FLOT

Подготовили для вас небольшую новостную сводку по ключевым инфоповодам завершающейся недели:

DTH: база внутренних пользователей Direct to Home (спутниковая связь) снизилась на 0,1% г/г в 2020 году, до 17,3 млн подключенных домашних хозяйств - первое снижение за более чем 20 лет.

«Детский мир»: топ-менеджеры «Полюса» могут приобрести 80% акций Altus Capital, которые недавно купили 25% акций «Детского мира». В пресс-релизе Altus Capital говорится, что два манагера из «Полюса» могут стать инвесторами Gulf Investment Ltd. В то же время сам фонд хочет прикупить еще 4,9% акций DSKY, как задумывал изначально и уже подал бумаги в ФАС.

С учетом всех данных, сохраняем осторожность в отношении DSKY, особенно с учетом заявленных намерений новых инвесторов и дальше увеличивать свою долю.

«Совкомфлот»: компания заключила семилетний договор тайм-чартера с Total, который предусматривает строительство и последующую эксплуатацию нового СПГ-танкера Atlanticmax вместимостью 174 000 куб м. Также Total может заказать еще два подобных судна. Ожидаемый срок поставки - 2023 год.

Авиаперевозки: Ассоциация российских авиаперевозчиков (АЭВТ) просит Министерство транспорта предоставить субсидию в размере 53 млрд рублей для частичной компенсации затрат в период с декабря 2020 года по июнь 2021 года, поскольку отрасль все еще страдает из-за снижения пассажиропотока. В прошлом году правительство уже субсидировало авиаперевозки на 21 млрд руб. и отказалось предоставить еще 50 лярдов, запрошенные в октябре.

Подготовили для вас небольшую новостную сводку по ключевым инфоповодам завершающейся недели:

DTH: база внутренних пользователей Direct to Home (спутниковая связь) снизилась на 0,1% г/г в 2020 году, до 17,3 млн подключенных домашних хозяйств - первое снижение за более чем 20 лет.

«Детский мир»: топ-менеджеры «Полюса» могут приобрести 80% акций Altus Capital, которые недавно купили 25% акций «Детского мира». В пресс-релизе Altus Capital говорится, что два манагера из «Полюса» могут стать инвесторами Gulf Investment Ltd. В то же время сам фонд хочет прикупить еще 4,9% акций DSKY, как задумывал изначально и уже подал бумаги в ФАС.

С учетом всех данных, сохраняем осторожность в отношении DSKY, особенно с учетом заявленных намерений новых инвесторов и дальше увеличивать свою долю.

«Совкомфлот»: компания заключила семилетний договор тайм-чартера с Total, который предусматривает строительство и последующую эксплуатацию нового СПГ-танкера Atlanticmax вместимостью 174 000 куб м. Также Total может заказать еще два подобных судна. Ожидаемый срок поставки - 2023 год.

Авиаперевозки: Ассоциация российских авиаперевозчиков (АЭВТ) просит Министерство транспорта предоставить субсидию в размере 53 млрд рублей для частичной компенсации затрат в период с декабря 2020 года по июнь 2021 года, поскольку отрасль все еще страдает из-за снижения пассажиропотока. В прошлом году правительство уже субсидировало авиаперевозки на 21 млрд руб. и отказалось предоставить еще 50 лярдов, запрошенные в октябре.

#DSKY #market_update #GS

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

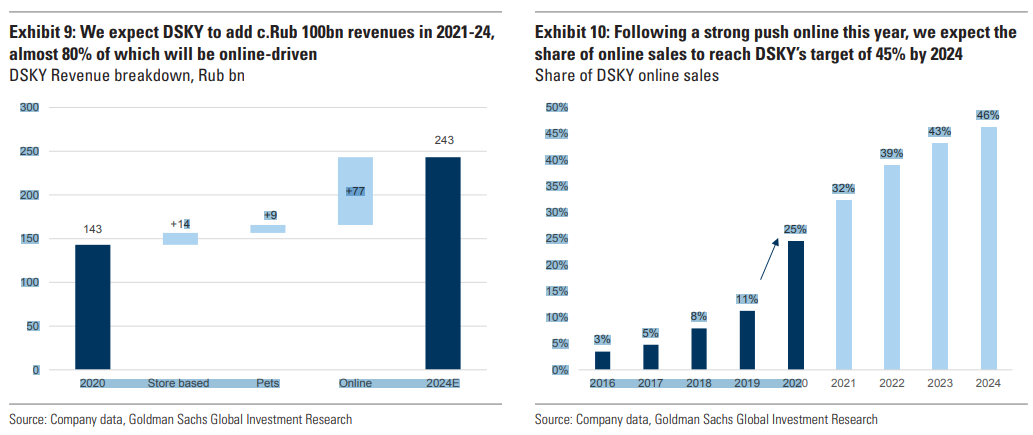

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

Инвестбанк Goldman Sachs восстанавливает свой рейтинг по «Детскому миру» на уровне «Покупать». Основные аргументы аналитиков сводятся к росту онлайн-сегмента и общего адресного рынка (ТАМ). В конце поста будет прогноз от GS по ключевым показателям DSKY и там же можно посмотреть на factor profile компании.

Адресный рынок: GS оценивает ТАМ для «Детского мира» в 1,5 трлн рублей, а доля самого ритейлера за 4 года должна вырасти с текущих 10% до 16%. Сюда входят товары для детей, средства ухода за домашними животными, а также определенные категории женской одежды и товаров для дома.

Онлайн-сегмент: по мнению Голдман, DSKY сможет показать выручку до 100 млрд рублей в 2021-24 годах, при этом почти 80% дополнительных продаж будет осуществляться через Интернет. Ожидается, что CAGR онлайн-продаж составит на 34% в 2021-24 гг за счет развития логистики, запуска собственной торговой площадки и захвата доли рынка у гипермаркетов и оффлайн-конкурентов.

Дивиденды: несмотря на необходимость инвестиций в логистику в среднесроке, ожидается, что DSKY продолжит выполнять свои обязательства и выплачивать «вкусные» дивиденды в размере 9% / 10% / 11% в 2021/22/23 годах.

Прогноз: учитывая вышеперечисленные тезисы, GS присваивает акциям DSKY рейтинг «Покупать» с целевой ценой на 12 месяцев 175 рублей (потенциал роста +23%).

#DSKY #аналитика

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

После такого космического прогноза по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года.

{kind=link}

#DSKY #аналитика

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

{kind=link}

#DSKY #аналитика

На прошлой неделе состоялась встреча топ-менеджеров «Детского мира» с инвесторами, на которой обсуждались результаты за четвертый квартал, а также стратегию компании и инвестиции.

Основные темы:

Тенденции: в первом квартале 2021 года рост выручки DSKY в целом сопоставим с четвертым кварталом — +14% г/г. На онлайн уже сейчас приходится 30% от общего объема. К концу года компания планирует довести это значение до 35% и до 45% к 2024-му.

Новые акционеры: состоялась встреча с Altus Capital и новые акционеры выразили поддержку существующей стратегии компании, структуре руководства и дивидендная политика. Новый СД (10 человек) будет избран 12 марта. Действующий состав предложил восемь кандидатов (включая шесть независимых), а Altus Capital — четырех.

Инициативы: DSKY подтвердила свою цель по удвоению доходов. Достичь это планируется за счет открытия магазинов (300 обычных и 800 пунктов выдачи, более агрессивной экспансии в новые вертикали, такие как зоотовары, развитие в онлайн-сегменте за счет инвестиций в логистику/ИТ и потенциального роста рынка.

В целом, DSKY ожидает, что объем капвложений вырастет в среднем до 5 – 5,5 млрд рублей с 2021 по 2024 годы. Компания намерена доставлять на следующий день по крайней мере 80% своих онлайн-заказов в среднесроке (около 30% в настоящее время), что потребует создания региональной логистической сети. К 2024 году компания планирует добавить два федеральных центра доставки и три региональных.

Допинвестиции в ИТ-инфраструктуру составят в общей сложности 4 млрд рублей в течение следующих четырех лет. Компания рассчитывает продолжать выплачивать 100% чистой прибыли по РСБУ в качестве дивидендов, и, несмотря на дополнительные инвестиции.

Прогноз: Goldman сохраняет рейтинг «Покупать» и целевую цену на 12 месяцев уровне 175 рублей.

На прошлой неделе состоялась встреча топ-менеджеров «Детского мира» с инвесторами, на которой обсуждались результаты за четвертый квартал, а также стратегию компании и инвестиции.

Основные темы:

Тенденции: в первом квартале 2021 года рост выручки DSKY в целом сопоставим с четвертым кварталом — +14% г/г. На онлайн уже сейчас приходится 30% от общего объема. К концу года компания планирует довести это значение до 35% и до 45% к 2024-му.

Новые акционеры: состоялась встреча с Altus Capital и новые акционеры выразили поддержку существующей стратегии компании, структуре руководства и дивидендная политика. Новый СД (10 человек) будет избран 12 марта. Действующий состав предложил восемь кандидатов (включая шесть независимых), а Altus Capital — четырех.

Инициативы: DSKY подтвердила свою цель по удвоению доходов. Достичь это планируется за счет открытия магазинов (300 обычных и 800 пунктов выдачи, более агрессивной экспансии в новые вертикали, такие как зоотовары, развитие в онлайн-сегменте за счет инвестиций в логистику/ИТ и потенциального роста рынка.

В целом, DSKY ожидает, что объем капвложений вырастет в среднем до 5 – 5,5 млрд рублей с 2021 по 2024 годы. Компания намерена доставлять на следующий день по крайней мере 80% своих онлайн-заказов в среднесроке (около 30% в настоящее время), что потребует создания региональной логистической сети. К 2024 году компания планирует добавить два федеральных центра доставки и три региональных.

Допинвестиции в ИТ-инфраструктуру составят в общей сложности 4 млрд рублей в течение следующих четырех лет. Компания рассчитывает продолжать выплачивать 100% чистой прибыли по РСБУ в качестве дивидендов, и, несмотря на дополнительные инвестиции.

Прогноз: Goldman сохраняет рейтинг «Покупать» и целевую цену на 12 месяцев уровне 175 рублей.

{kind=link}

#DSKY #на_рынке_говорят

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

#macro #OKEY #FIVE #DSKY #MGNT

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

{kind=link}

#DSKY #аналитика

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

{kind=link}

#DSKY #аналитика

Сегодня «Детский мир» опубликовал хорошие финансовые результаты за первый квартал. Аналитики считают, что эти три месяца были удачными для компании и ожидают, что следующие также покажут устойчивые показатели.

Ключевые показатели:

Выручка: +15% г/г. Рост LFL составил +7,9%.

EBITDA: +47% г/г, что на 15% выше ожиданий Goldman Sachs. EBITDA margin выросла на 1,7 п.п. г/г благодаря расширению GM на 0,3 п.п., улучшению SG&A на 1 п.п. и снижению затрат на LTI на 0,3 п.п.

Про SG&A можно поговорить отдельно. Расходы на аренду снизились на 0,6 п.п. г/г, расходы на оплату труда и маркетинг — -0,2 п.п., что было обусловлено операционной эффективностью и сильным операционным левереджем (LFL +7,9% г/г).

Валовая маржа: увеличилась на 0,3 п.п. г/г (на 10 б.п. выше ожиданий) за счет снижения ценовых вложений, увеличения доли высокоприбыльных продуктов и частичного переноса бонусов поставщиков с 20 декабря на 21 января.

Чистая прибыль: достигла 1,3 млрд рублей (против 0,26 млрд рублей чистого убытка годом ранее), что в целом соответствует консенсус-прогнозу GS.

Чистый долг/EBITDA: по итогам квартала достиг 1,4х (год назад — 1,7x и 1,1x в 4кв20г).

Прогноз: аналитики Goldman рекомендуют покупать бумаги DSKY с целевой ценой на 12 месяцев на уровне 175 рублей.

Сегодня «Детский мир» опубликовал хорошие финансовые результаты за первый квартал. Аналитики считают, что эти три месяца были удачными для компании и ожидают, что следующие также покажут устойчивые показатели.

Ключевые показатели:

Выручка: +15% г/г. Рост LFL составил +7,9%.

EBITDA: +47% г/г, что на 15% выше ожиданий Goldman Sachs. EBITDA margin выросла на 1,7 п.п. г/г благодаря расширению GM на 0,3 п.п., улучшению SG&A на 1 п.п. и снижению затрат на LTI на 0,3 п.п.

Про SG&A можно поговорить отдельно. Расходы на аренду снизились на 0,6 п.п. г/г, расходы на оплату труда и маркетинг — -0,2 п.п., что было обусловлено операционной эффективностью и сильным операционным левереджем (LFL +7,9% г/г).

Валовая маржа: увеличилась на 0,3 п.п. г/г (на 10 б.п. выше ожиданий) за счет снижения ценовых вложений, увеличения доли высокоприбыльных продуктов и частичного переноса бонусов поставщиков с 20 декабря на 21 января.

Чистая прибыль: достигла 1,3 млрд рублей (против 0,26 млрд рублей чистого убытка годом ранее), что в целом соответствует консенсус-прогнозу GS.

Чистый долг/EBITDA: по итогам квартала достиг 1,4х (год назад — 1,7x и 1,1x в 4кв20г).

Прогноз: аналитики Goldman рекомендуют покупать бумаги DSKY с целевой ценой на 12 месяцев на уровне 175 рублей.

{kind=link}

#DSKY #аналитика

«Детский мир» в целом хорошо отчитался за первый квартал. Продажи и EBITDA составили +15% и + 47% г / г. Подробно отчет мы разбирали в конце апреля (ссылка на пост), а сегодня в центре внимания конференц-звонок.

Ключевые выводы:

Тенденции II кв: по словам руководства, рост продаж в апреле был очень устойчивым, чему способствовала низкая база прошлого года (-20% г / г и-за закрытия магазинов). База, вероятно, останется благоприятной и в мае, а результаты летом 2021 года получат поддержку от недавно анонсированных госпособий семьям с детьми (выплаты по 10 тыс. рублей на ребенка школьного возраста) и восстановление посещаемости торговых центров.

В целом, аналитики Goldman Sachs ожидают, что II квартал будет стабильным: рост продаж / EBITDA превысит 20% г / г.

Капиталовложения: общий объем на 2021 год запланирован на уровне 5,5 млрд руб. (в 2020 году было 2,4 млрд) и будет распределен следующим образом:

▫️2 млрд рублей на два новых распределительных центра;

▫️1,5 млрд рублей на открытие новых магазинов;

▫️остальное - на ИТ / логистику.

В рамках стратегии DSKY, капвложения увеличатся в среднем до 5 млрд руб. в год в период с 2021 по 2024 годы с трех ярдов в 2017-2020 гг.

Также GS ожидает, что компания выплатит акционерам все доступные денежные средства, что позволит поддерживать стабильную долговую нагрузку (чистый долг / EBITDA в районе 1х). По оценкам инвестбанкиров, сейчас DSKY торгуется с дивдоходностью 9% / 10% / 11% на 2021/22 / 23 годы, что выглядит очень привлекательно.

Ценовые и оценочные изменения

С учетом показателей первого квартала, Goldman Sachs скорректировал свою модель по DSKY. Теперь ожидается рост продаж и EBITDA на +15% и +12% в 2021-2023 годах и увеличение доли онлайн-продаж до более чем 40% к 2023 году (с 25% в 2020 году).

Рост EPS в 2021–2023 гг прогнозируется в среднем на 4% за счет более высокой маржи EBITDA, снижения D&A и процентных расходов. Price-target на 12 месяцев повышена со 175 до 185 рублей. Также Goldman сохраняет рейтинг «Покупать».

«Детский мир» в целом хорошо отчитался за первый квартал. Продажи и EBITDA составили +15% и + 47% г / г. Подробно отчет мы разбирали в конце апреля (ссылка на пост), а сегодня в центре внимания конференц-звонок.

Ключевые выводы:

Тенденции II кв: по словам руководства, рост продаж в апреле был очень устойчивым, чему способствовала низкая база прошлого года (-20% г / г и-за закрытия магазинов). База, вероятно, останется благоприятной и в мае, а результаты летом 2021 года получат поддержку от недавно анонсированных госпособий семьям с детьми (выплаты по 10 тыс. рублей на ребенка школьного возраста) и восстановление посещаемости торговых центров.

В целом, аналитики Goldman Sachs ожидают, что II квартал будет стабильным: рост продаж / EBITDA превысит 20% г / г.

Капиталовложения: общий объем на 2021 год запланирован на уровне 5,5 млрд руб. (в 2020 году было 2,4 млрд) и будет распределен следующим образом:

▫️2 млрд рублей на два новых распределительных центра;

▫️1,5 млрд рублей на открытие новых магазинов;

▫️остальное - на ИТ / логистику.

В рамках стратегии DSKY, капвложения увеличатся в среднем до 5 млрд руб. в год в период с 2021 по 2024 годы с трех ярдов в 2017-2020 гг.

Также GS ожидает, что компания выплатит акционерам все доступные денежные средства, что позволит поддерживать стабильную долговую нагрузку (чистый долг / EBITDA в районе 1х). По оценкам инвестбанкиров, сейчас DSKY торгуется с дивдоходностью 9% / 10% / 11% на 2021/22 / 23 годы, что выглядит очень привлекательно.

Ценовые и оценочные изменения

С учетом показателей первого квартала, Goldman Sachs скорректировал свою модель по DSKY. Теперь ожидается рост продаж и EBITDA на +15% и +12% в 2021-2023 годах и увеличение доли онлайн-продаж до более чем 40% к 2023 году (с 25% в 2020 году).

Рост EPS в 2021–2023 гг прогнозируется в среднем на 4% за счет более высокой маржи EBITDA, снижения D&A и процентных расходов. Price-target на 12 месяцев повышена со 175 до 185 рублей. Также Goldman сохраняет рейтинг «Покупать».

{kind=link}

#DSKY #на_рынке_говорят

Совет директоров «Детского мира» рекомендовал выплатить дивиденды в размере 4,5 млрд рублей, что соответствии с ожиданиям аналитиков JPMorgan. Рекомендуемый размер дивидендов эквивалентен коэффициенту выплаты 100% чистой прибыли за четвертый квартал прошлого года и доводит общую сумму выплаченных дивидендов за 2020 год до 8,2 млрд рублей.

Компания также назначила нового члена в Совет директоров. Им стал Дэвид Рённберг, опытный профессионал в области eCommerce, который в настоящее время возглавляет Musti Group, ведущего многоканального игрока в рознице для домашних животных, работающего в странах Северной Европы.

«Детский мир» также сообщил о стабильных результатах за апрель-май: продажи выросли на 59% г/г, хотя это объясняется эффектом низкой базы из-за закрытия магазинов в связи с пандемией.

Совет директоров «Детского мира» рекомендовал выплатить дивиденды в размере 4,5 млрд рублей, что соответствии с ожиданиям аналитиков JPMorgan. Рекомендуемый размер дивидендов эквивалентен коэффициенту выплаты 100% чистой прибыли за четвертый квартал прошлого года и доводит общую сумму выплаченных дивидендов за 2020 год до 8,2 млрд рублей.

Компания также назначила нового члена в Совет директоров. Им стал Дэвид Рённберг, опытный профессионал в области eCommerce, который в настоящее время возглавляет Musti Group, ведущего многоканального игрока в рознице для домашних животных, работающего в странах Северной Европы.

«Детский мир» также сообщил о стабильных результатах за апрель-май: продажи выросли на 59% г/г, хотя это объясняется эффектом низкой базы из-за закрытия магазинов в связи с пандемией.

#DSKY #аналитика

Выручка «Детского мира» во втором квартале оказалась на 1,5% выше ожиданий JPM, и прогноз руководства по росту EBITDA не менее чем на 25% по итогам первого полугодия соответствует ожиданиям. Это позволяет предположить, что компании удалось увеличить долю рынка без отрицательного влияния на рентабельность.

Руководство стремится превратить «Детский мир» в ведущего мультивертикального цифрового ритейлера в ближайшие годы и дальнейший рост акций будет зависеть о возможных изменениях в стратегии для достижения амбициозной цели.

Ключевые показатели:

▫️выручка — +30% г / г, до 37,4 млрд рублей на фоне роста сопоставимых продаж на +13,5%;

▫️онлайн-продажи в России — +20% г / г и составили 29% от общей выручки, доля самовывоза в магазине нормализовалась до 87% от общего количества онлайн-заказов, что должно стать хорошим сигналом для дальнейшего развития данного направления;

▫️онлайн-ассортимент — увеличился в 1,5 раза с начала года и составляет 422 тысячи наименований;

▫️категории с более высокой маржой увеличили свою долю в продажах (игрушки — +280 б.п., одежда и обувь — +50 б.п. благодаря успешным весенним и летним коллекциям под частными торговыми марками);

▫️доля частных торговых марок в структуре продаж увеличилась на 120 базисных пунктов г / г, до 48%, и компания переходит на прямые контракты с производителями, чтобы иметь возможность предлагать лучшие цены на рынке и поддерживать валовую прибыль.

Выручка «Детского мира» во втором квартале оказалась на 1,5% выше ожиданий JPM, и прогноз руководства по росту EBITDA не менее чем на 25% по итогам первого полугодия соответствует ожиданиям. Это позволяет предположить, что компании удалось увеличить долю рынка без отрицательного влияния на рентабельность.

Руководство стремится превратить «Детский мир» в ведущего мультивертикального цифрового ритейлера в ближайшие годы и дальнейший рост акций будет зависеть о возможных изменениях в стратегии для достижения амбициозной цели.

Ключевые показатели:

▫️выручка — +30% г / г, до 37,4 млрд рублей на фоне роста сопоставимых продаж на +13,5%;

▫️онлайн-продажи в России — +20% г / г и составили 29% от общей выручки, доля самовывоза в магазине нормализовалась до 87% от общего количества онлайн-заказов, что должно стать хорошим сигналом для дальнейшего развития данного направления;

▫️онлайн-ассортимент — увеличился в 1,5 раза с начала года и составляет 422 тысячи наименований;

▫️категории с более высокой маржой увеличили свою долю в продажах (игрушки — +280 б.п., одежда и обувь — +50 б.п. благодаря успешным весенним и летним коллекциям под частными торговыми марками);

▫️доля частных торговых марок в структуре продаж увеличилась на 120 базисных пунктов г / г, до 48%, и компания переходит на прямые контракты с производителями, чтобы иметь возможность предлагать лучшие цены на рынке и поддерживать валовую прибыль.

#DSKY #аналитика

Аналитики JPMorgan повышают price-target по акциям «Детского мира» на +6%, до 169 рублей на конец 2022 года, но сохраняют рейтинг «Нейтрально». Ритейлер наращивает долю рынка, выигрывает от снижения объемов торговли, переносит инфляцию издержек на потребителей и видит позитивные изменения в структуре категорий (больше игрушек и одежды, выше доля частных марок).

Банкиры также повысили прогноз по выручке на 2021-23 годы на 3-6%, но по-прежнему более консервативны в отношении среднесрочных показателей по сравнению с консенсусом. При этом ожидается снижение валовой маржи (на 120 б.п. в 2022 году и 50 б.п. — в 2023-м) из-за сохраняющихся более высоких производственных и транспортных расходов, а также конкуренции.

Акции выглядят справедливо оцененными в рамках российского потребительского рынка. DSKY торгуется с 4-6% премией по мультипликатору EV / EBITDA и предлагает 9% дивдоходность, что с учетом более низкой ликвидности (ADTV — $4 млн против $23-32 млн у X5 и MGNT) выглядит адекватно.

Возможности. Банкиры ожидают, что публикация финансовых результатов 25 августа станет позитивным катализатором для акций. Важнейшим среднесрочным катализатором является следующее обновление стратегии (ноябрь-декабрь).

Аналитики JPMorgan повышают price-target по акциям «Детского мира» на +6%, до 169 рублей на конец 2022 года, но сохраняют рейтинг «Нейтрально». Ритейлер наращивает долю рынка, выигрывает от снижения объемов торговли, переносит инфляцию издержек на потребителей и видит позитивные изменения в структуре категорий (больше игрушек и одежды, выше доля частных марок).

Банкиры также повысили прогноз по выручке на 2021-23 годы на 3-6%, но по-прежнему более консервативны в отношении среднесрочных показателей по сравнению с консенсусом. При этом ожидается снижение валовой маржи (на 120 б.п. в 2022 году и 50 б.п. — в 2023-м) из-за сохраняющихся более высоких производственных и транспортных расходов, а также конкуренции.

Акции выглядят справедливо оцененными в рамках российского потребительского рынка. DSKY торгуется с 4-6% премией по мультипликатору EV / EBITDA и предлагает 9% дивдоходность, что с учетом более низкой ликвидности (ADTV — $4 млн против $23-32 млн у X5 и MGNT) выглядит адекватно.

Возможности. Банкиры ожидают, что публикация финансовых результатов 25 августа станет позитивным катализатором для акций. Важнейшим среднесрочным катализатором является следующее обновление стратегии (ноябрь-декабрь).

{kind=link}

#OZON #DSKY #на_рынке_говорят

Wildberries зафиксировал высокий спрос на детские товары в первый день предоставления государственных субсидий семьям с детьми.

Напомним, что государство будет выплачивать субсидии в размере 10 тысяч рублей на каждого ребенка, причем первые выплаты уже были перечислены 2 августа. Это привело к росту продаж товаров для детей в 4,4 раза г / г. Учитывая такую сильную динамику, можем ожидать сопоставимых результатов у «Детского мира». Ждем отчет компании за 3Q.

OZON может инвестировать 4,4 млрд рублей в логистический комплекс в Ставрополе. В настоящее время маркетплейс согласовывает условия с региональными властями.

Логистический комплекс планируется построить в две очереди, с инвестициями в первую очередь 3,1 млрд рублей. Сообщается, что проект может создать в регионе 1 500 рабочих мест.

Wildberries зафиксировал высокий спрос на детские товары в первый день предоставления государственных субсидий семьям с детьми.

Напомним, что государство будет выплачивать субсидии в размере 10 тысяч рублей на каждого ребенка, причем первые выплаты уже были перечислены 2 августа. Это привело к росту продаж товаров для детей в 4,4 раза г / г. Учитывая такую сильную динамику, можем ожидать сопоставимых результатов у «Детского мира». Ждем отчет компании за 3Q.

OZON может инвестировать 4,4 млрд рублей в логистический комплекс в Ставрополе. В настоящее время маркетплейс согласовывает условия с региональными властями.

Логистический комплекс планируется построить в две очереди, с инвестициями в первую очередь 3,1 млрд рублей. Сообщается, что проект может создать в регионе 1 500 рабочих мест.

#RUAL #PIKK #NVTK #GAZP #TRNFP #POGR #NLMK #POLY #AFKS #DSKY

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Русал +15,6%

ПИК +4,15%

Новатэк +3,94%

Газпром +2,67%

Транснефть ап +2,57%

Русал. Рекордные цены на алюминий.

Также компания должна попасть в индекс Мосбиржи.

ПИК. Ожидание включения в MSCI в ноябре. Выход на индийский рынок.

Новатэк. Рост цен на газ. Выиграли тендер на двух участках на Ямале.

Газпром. Запуск северного потока 2, цена на газ продолжает расти.

Транснефть. Тариф будет индексироваться.

Лидеры падения:

Petropavlovsk -7,2%

НЛМК -6,12%

Polymetal -5,75%

АФК Система -5,07%

Детский мир -4,46%

НЛМК. дивидендный гэп, проверка ФАС.

Polymetal. дивидендный гэп и снижение цен на золото и серебро.

АФК Система. Коррекция после 2-х недельного роста.

Детский мир. Отток спекулянтов в сырьевой сектор.

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Русал +15,6%

ПИК +4,15%

Новатэк +3,94%

Газпром +2,67%

Транснефть ап +2,57%

Русал. Рекордные цены на алюминий.

Также компания должна попасть в индекс Мосбиржи.

ПИК. Ожидание включения в MSCI в ноябре. Выход на индийский рынок.

Новатэк. Рост цен на газ. Выиграли тендер на двух участках на Ямале.

Газпром. Запуск северного потока 2, цена на газ продолжает расти.

Транснефть. Тариф будет индексироваться.

Лидеры падения:

Petropavlovsk -7,2%

НЛМК -6,12%

Polymetal -5,75%

АФК Система -5,07%

Детский мир -4,46%

НЛМК. дивидендный гэп, проверка ФАС.

Polymetal. дивидендный гэп и снижение цен на золото и серебро.

АФК Система. Коррекция после 2-х недельного роста.

Детский мир. Отток спекулянтов в сырьевой сектор.

#MAGN #NVTK #DSKY #market_update

ТОП-3 интересные российские бумаги на следующую неделю

ММК

Техническая картина в акциях ММК смешанная. Бумаги на дивгэпе опустились в район поддержки 71–72 руб. Если в ближайшее время покупатели смогут закрепиться выше данных отметок и развить отскок, то растущий тренд от минимумов июля останется актуальным. Учитывая ожидания сильных финансовых результатов III квартала, крупных дивидендов и притоков средств фондов в бумагу, этот сценарий сейчас выглядит наиболее вероятным. Ближайшие цели роста сейчас — предыдущий максимум на 78,9 руб. и круглая отметка 80 руб.

Новатэк

С точки зрения теханализа, акции Новатэка находятся в ярко выраженном растущем тренде. Более того, в последнее время тенденция становится все более крутой. Откат из района 2000 руб. на текущий момент укладывается в рамки коррекционного отката. Если закрепления ниже 1800 руб. не произойдет, можно ожидать относительно быстрого восстановления.

Детский мир

Техническая картина в бумаге говорит о том, что потенциал близок к исчерпанию. Акция опустилась к уровню 130 руб. Формально он был оставлен позади, но с учетом пониженных объемов этот момент можно проигнорировать. На дневном интервале заметна бычья дивергенция по RSI, намекающая на возможность отскока в сторону 135 руб.

ТОП-3 интересные российские бумаги на следующую неделю

ММК

Техническая картина в акциях ММК смешанная. Бумаги на дивгэпе опустились в район поддержки 71–72 руб. Если в ближайшее время покупатели смогут закрепиться выше данных отметок и развить отскок, то растущий тренд от минимумов июля останется актуальным. Учитывая ожидания сильных финансовых результатов III квартала, крупных дивидендов и притоков средств фондов в бумагу, этот сценарий сейчас выглядит наиболее вероятным. Ближайшие цели роста сейчас — предыдущий максимум на 78,9 руб. и круглая отметка 80 руб.

Новатэк

С точки зрения теханализа, акции Новатэка находятся в ярко выраженном растущем тренде. Более того, в последнее время тенденция становится все более крутой. Откат из района 2000 руб. на текущий момент укладывается в рамки коррекционного отката. Если закрепления ниже 1800 руб. не произойдет, можно ожидать относительно быстрого восстановления.

Детский мир

Техническая картина в бумаге говорит о том, что потенциал близок к исчерпанию. Акция опустилась к уровню 130 руб. Формально он был оставлен позади, но с учетом пониженных объемов этот момент можно проигнорировать. На дневном интервале заметна бычья дивергенция по RSI, намекающая на возможность отскока в сторону 135 руб.

#DSKY #LKOH #SIBN #market_update

3 интересные бумаги на следующую неделю

Детский мир

На следующей неделе в акциях Детского мира пройдет отсечка по дивидендам за 9 месяцев 2021 г. Акционеры претендуют на 5,2 руб. на акцию, дивидендная доходность по текущим котировкам составляет 4,1%.

Дивидендный гэп в бумаге может закрыться быстро, при спокойном внешнем фоне на это может потребоваться 1–3 недели. В пользу скорого закрытия разрыва играют коррекция бумаг к привлекательным уровням, а также ожидания роста выплат по итогам 2021 г.

За 9 месяцев размер дивидендов был снижен до 60% от скорректированной чистой прибыли по РСБУ против выплачиваемых в последние годы 100% от прибыли. Это произошло из-за эпидемиологических рисков. Однако на текущий момент темпы заболеваемости в России устойчиво снижаются, локдауна в ближайшее время не предвидится. В такой ситуации Детский мир с высокой вероятностью «дораспределит» дивиденды в рамках выплат за 2021 г. На горизонте 12 месяцев дивдоходность бумаг может достичь 10–14%.

Техническая картина в бумаге умеренно позитивная. Восстановление после провала понедельника продолжается, потенциал подъема есть как минимум до 130 руб. В среднесрочной перспективе вполне допустим возврат к 140 руб.

Лукойл

В понедельник акции Лукойла откроются с дивидендным гэпом в размере около 4–5%, опустившись в район 6350–6400 руб. Ориентируясь на статистику для закрытия дивидендного гэпа может потребоваться около 20 торговых дней. Дополнительную поддержку котировкам может оказать проводимый компанией в последние дни buyback.

Техническая картина в акциях Лукойла умеренно позитивная. На дивидендном гэпе бумаги могут опуститься к нижней границе боковика 6350–6750 руб. Объективных драйверов для более глубокого спуска без обострения геополитических рисков или падения цен на нефть сложно обозначить. На часовике стохастик в данный момент перегрет, но после прохождения дивидендной отсечки индикатор должен разгрузиться, не препятствуя росту.

Газпром нефть

24 ноября последний день для покупки акций Газпром нефти с дивидендами за 9 месяцев 2021 г. В этом году компания порадовала акционеров рекордными промежуточными выплатами, которые оказались выше прошлогодних в 8 раз. Дивидендная доходность по текущим котировкам составляет 7,5%. Высокая дивдоходность стала результатов роста финансовых результатов компании в 2021 г. на фоне подъема цен на нефть.

Акции сейчас торгуются на исторических максимумах, на дивидендной отсечке бумаги могут опуститься в широкую зону поддержки 480–500 руб. Учитывая сохраняющиеся высокие цены на нефть дивидендный гэп может закрыться относительно быстро для такой дивидендной доходности — за 2–4 месяца.

3 интересные бумаги на следующую неделю

Детский мир

На следующей неделе в акциях Детского мира пройдет отсечка по дивидендам за 9 месяцев 2021 г. Акционеры претендуют на 5,2 руб. на акцию, дивидендная доходность по текущим котировкам составляет 4,1%.

Дивидендный гэп в бумаге может закрыться быстро, при спокойном внешнем фоне на это может потребоваться 1–3 недели. В пользу скорого закрытия разрыва играют коррекция бумаг к привлекательным уровням, а также ожидания роста выплат по итогам 2021 г.

За 9 месяцев размер дивидендов был снижен до 60% от скорректированной чистой прибыли по РСБУ против выплачиваемых в последние годы 100% от прибыли. Это произошло из-за эпидемиологических рисков. Однако на текущий момент темпы заболеваемости в России устойчиво снижаются, локдауна в ближайшее время не предвидится. В такой ситуации Детский мир с высокой вероятностью «дораспределит» дивиденды в рамках выплат за 2021 г. На горизонте 12 месяцев дивдоходность бумаг может достичь 10–14%.

Техническая картина в бумаге умеренно позитивная. Восстановление после провала понедельника продолжается, потенциал подъема есть как минимум до 130 руб. В среднесрочной перспективе вполне допустим возврат к 140 руб.

Лукойл

В понедельник акции Лукойла откроются с дивидендным гэпом в размере около 4–5%, опустившись в район 6350–6400 руб. Ориентируясь на статистику для закрытия дивидендного гэпа может потребоваться около 20 торговых дней. Дополнительную поддержку котировкам может оказать проводимый компанией в последние дни buyback.

Техническая картина в акциях Лукойла умеренно позитивная. На дивидендном гэпе бумаги могут опуститься к нижней границе боковика 6350–6750 руб. Объективных драйверов для более глубокого спуска без обострения геополитических рисков или падения цен на нефть сложно обозначить. На часовике стохастик в данный момент перегрет, но после прохождения дивидендной отсечки индикатор должен разгрузиться, не препятствуя росту.

Газпром нефть

24 ноября последний день для покупки акций Газпром нефти с дивидендами за 9 месяцев 2021 г. В этом году компания порадовала акционеров рекордными промежуточными выплатами, которые оказались выше прошлогодних в 8 раз. Дивидендная доходность по текущим котировкам составляет 7,5%. Высокая дивдоходность стала результатов роста финансовых результатов компании в 2021 г. на фоне подъема цен на нефть.

Акции сейчас торгуются на исторических максимумах, на дивидендной отсечке бумаги могут опуститься в широкую зону поддержки 480–500 руб. Учитывая сохраняющиеся высокие цены на нефть дивидендный гэп может закрыться относительно быстро для такой дивидендной доходности — за 2–4 месяца.

#DSKY #аналитика

Детский мир побывал на дне. Есть ли потенциал для роста

С начала года акции Детского мира потеряли свыше 37%. Рассмотрим, как компания справляется с новыми условиями, какие ближайшие перспективы у акций.

Куда падаем

Акции Детского мира падают сильнее рынка с начала года. В середине июня было найдено годовое дно, после чего акции отскочили. Отраслевой индекс Потребительского сектора начал выглядеть лучше индекса МосБиржи с июля, а вот акции Детского мира — лучше рынка, но хуже сектора.

Как Детский мир работает в новых условиях

Многие иностранные компании ушли или приостановили свою деятельность в России, это коснулось и сферы детских товаров. Уже во II квартале 2022 г. доля продаж собственных торговых марок и прямого импорта в России составила у Детского мира 56,7% (+8,8% г/г), хотя ранее компания рассчитывала достичь 60% только к 2024 г.

Компания справляется с уходом иностранных партеров и увеличивает продажи собственных марок. В долгосрочной перспективе это позитивно, но на средней дистанции высокая неопределенность остается.

Долговая нагрузка у компании невысокая, но увеличивается. Детский мир отказался платить дивиденды, но провел байбэк, что в теории мог сделать за счет заемных средств. Увеличение долговой нагрузки может негативно сказаться на будущем развитии.

Перспективы и риски

Драйверы

Лидерство. Спрос на детские товары высокий и сохранится в будущем. Учитывая лидирующее положение на рынке, Детский мир может переложить инфляцию на потребителей, что делает акции защитными.

Компания может развивать продажи товаров собственных марок, что поддержит будущие финансовые показатели и потребительский спрос.

Онлайн. Продажи в интернете растут стремительными темпами. На маркетплейс могут выйти новые поставщики, производящие собственные товары или использующие параллельный импорт, что также поддержит спрос.

Дивиденды. Стабилизация ситуации в экономике позволит компании вернуться к выплате дивидендов.

Риски

Проблемы с расширением. Онлайн-заказы растут, но потребители предпочитают не использовать курьерскую доставку. Более 86% онлайн-покупок заказчики получают через пункты самовывоза. Это означает, что развитие розничной сети остается важным для роста всех показателей. В I половине 2022 г. Детский мир открыл всего 4 новых магазина, а за аналогичный период прошлого года — 61.

Ухудшение продаж. Снижение темпов роста выручки способно создать давление в акциях.

Конкуренция. Wildberries и Ozon также являются лидерами на отечественном рынке онлайн-продаж в направлении детских товаров. Их расширение и укрепление позиций может навредить росту Детского мира.

Итоги и ориентиры

После февральского обвала акции лишь немного восстановились и быстро вернулись к нисходящему движению. В середине июня снижение остановилось и акции начали медленный подъем.

В настоящее время котировки движутся в рамках краткосрочного восходящего канала, находятся выше EMA50, а индикатор RSI оставляет пространство для подъема.

Для продолжения подъема покупателям потребуется преодолеть уровень 82,1 руб. С пробоем сопротивления ориентиры поднимутся к 87,5 руб. Текущее снижение можно использовать для наращивания позиций, а с пробоем 82,1 руб. можно рассмотреть спекулятивные идеи.

Риском выступает спуск под 76,4 руб., где немного ниже проходит 50-дневная скользящая средняя. Такой сценарий пока не выглядит как основной, но в случае его реализации акции могут опуститься к 73 руб.

Учитывая сезонность, II квартал может оказаться сильнее первого. Отчет ожидается 25 августа, там могут появиться новые триггеры для подъема акций. В долгосрочной перспективе взгляд умеренно позитивный, а целью выступает диапазон 90–100 руб. Однако без мощных новых драйверов ожидать скорого роста не стоит.

Детский мир побывал на дне. Есть ли потенциал для роста

С начала года акции Детского мира потеряли свыше 37%. Рассмотрим, как компания справляется с новыми условиями, какие ближайшие перспективы у акций.

Куда падаем

Акции Детского мира падают сильнее рынка с начала года. В середине июня было найдено годовое дно, после чего акции отскочили. Отраслевой индекс Потребительского сектора начал выглядеть лучше индекса МосБиржи с июля, а вот акции Детского мира — лучше рынка, но хуже сектора.

Как Детский мир работает в новых условиях

Многие иностранные компании ушли или приостановили свою деятельность в России, это коснулось и сферы детских товаров. Уже во II квартале 2022 г. доля продаж собственных торговых марок и прямого импорта в России составила у Детского мира 56,7% (+8,8% г/г), хотя ранее компания рассчитывала достичь 60% только к 2024 г.

Компания справляется с уходом иностранных партеров и увеличивает продажи собственных марок. В долгосрочной перспективе это позитивно, но на средней дистанции высокая неопределенность остается.

Долговая нагрузка у компании невысокая, но увеличивается. Детский мир отказался платить дивиденды, но провел байбэк, что в теории мог сделать за счет заемных средств. Увеличение долговой нагрузки может негативно сказаться на будущем развитии.

Перспективы и риски

Драйверы

Лидерство. Спрос на детские товары высокий и сохранится в будущем. Учитывая лидирующее положение на рынке, Детский мир может переложить инфляцию на потребителей, что делает акции защитными.

Компания может развивать продажи товаров собственных марок, что поддержит будущие финансовые показатели и потребительский спрос.

Онлайн. Продажи в интернете растут стремительными темпами. На маркетплейс могут выйти новые поставщики, производящие собственные товары или использующие параллельный импорт, что также поддержит спрос.

Дивиденды. Стабилизация ситуации в экономике позволит компании вернуться к выплате дивидендов.

Риски

Проблемы с расширением. Онлайн-заказы растут, но потребители предпочитают не использовать курьерскую доставку. Более 86% онлайн-покупок заказчики получают через пункты самовывоза. Это означает, что развитие розничной сети остается важным для роста всех показателей. В I половине 2022 г. Детский мир открыл всего 4 новых магазина, а за аналогичный период прошлого года — 61.

Ухудшение продаж. Снижение темпов роста выручки способно создать давление в акциях.

Конкуренция. Wildberries и Ozon также являются лидерами на отечественном рынке онлайн-продаж в направлении детских товаров. Их расширение и укрепление позиций может навредить росту Детского мира.

Итоги и ориентиры

После февральского обвала акции лишь немного восстановились и быстро вернулись к нисходящему движению. В середине июня снижение остановилось и акции начали медленный подъем.

В настоящее время котировки движутся в рамках краткосрочного восходящего канала, находятся выше EMA50, а индикатор RSI оставляет пространство для подъема.

Для продолжения подъема покупателям потребуется преодолеть уровень 82,1 руб. С пробоем сопротивления ориентиры поднимутся к 87,5 руб. Текущее снижение можно использовать для наращивания позиций, а с пробоем 82,1 руб. можно рассмотреть спекулятивные идеи.

Риском выступает спуск под 76,4 руб., где немного ниже проходит 50-дневная скользящая средняя. Такой сценарий пока не выглядит как основной, но в случае его реализации акции могут опуститься к 73 руб.

Учитывая сезонность, II квартал может оказаться сильнее первого. Отчет ожидается 25 августа, там могут появиться новые триггеры для подъема акций. В долгосрочной перспективе взгляд умеренно позитивный, а целью выступает диапазон 90–100 руб. Однако без мощных новых драйверов ожидать скорого роста не стоит.

{kind=link}