🚀 Virgin Galactic снова улетела в невесомость

Бумаги Virgin Galactic отправились в космос раньше, чем сам Бренсон. На основной торговой сессии в пятницу котировки компании прибавляли более 37%. Ранее акции уже росли на новостях об успешно проведенном полете.

Что же случилось?

Федеральное управление гражданской авиации (FAA) США впервые в истории (!) дала лицензию космической линии для полетов клиентов. Также компания заявила, что все данные, которые нужно было собрать 22 мая во время тестового полета, были собраны.

Обоснован ли такой рост?

Навряд ли. Даже если компания начнет зарабатывать, ее мультипликаторы при таких ценах вряд ли хоть когда-то прийдут в норму.

📍 Актив все еще остается очень рискованым. Котировки вполне могут продолжить рост, однако коррекция в бумагах скорее всего будет, и еще неизвестно, насколько болезненной.

#IF_обзор #IF_объясняет #SPCE

Бумаги Virgin Galactic отправились в космос раньше, чем сам Бренсон. На основной торговой сессии в пятницу котировки компании прибавляли более 37%. Ранее акции уже росли на новостях об успешно проведенном полете.

Что же случилось?

Федеральное управление гражданской авиации (FAA) США впервые в истории (!) дала лицензию космической линии для полетов клиентов. Также компания заявила, что все данные, которые нужно было собрать 22 мая во время тестового полета, были собраны.

Обоснован ли такой рост?

Навряд ли. Даже если компания начнет зарабатывать, ее мультипликаторы при таких ценах вряд ли хоть когда-то прийдут в норму.

📍 Актив все еще остается очень рискованым. Котировки вполне могут продолжить рост, однако коррекция в бумагах скорее всего будет, и еще неизвестно, насколько болезненной.

#IF_обзор #IF_объясняет #SPCE

{kind=link}

🏦 Банки США зальют рынок дивидендами?

На прошлой неделе ФРС провел третий и завершающий этап стресс-тестов в банковском секторе. Стресс-тест определяет то, как банки будут себя чувствовать в момент сильного и продолжительного кризиса.

Какая ситуация моделируется?

Надзорные органы анализируют финансовое состояние банков при стрессовых ситуациях в экономике:

• ВВП США сократится на 4%

• Безработица вырастет до 10.75%

• Цены на акции упадут на 55%

По сути, ФРС помогает инвесторам определить самые надежные банки в секторе на текущий момент.

Какие минусы у этих тестов?

• Увеличение монополии. В 2010 году был принят закон, обязывающий банки проходить подобные тесты. Это привело к тому, что маленькие банки не смогли соответствовать новым требованиям и были вынуждены продаваться крупным игрокам рынка

• Надувание пузыря. Аналитической компании Science Direct удалось выяснить, что прохождение банками стресс-тестов положительно влияет на фондовые рынки, а кредитные рынки страдают. Итоги стресс-тестов могут накачать фондовый рынок, а сама экономика выгоды от этого не получит.

Мнение аналитиков InvestFuture

📍 Успешное прохождение стресс-теста освобождает американские банки от ограничений в распределение прибыли между акционерами. Учитывая огромные прибыли в последних отчётах, крупные банки могут сильно порадовать своих инвесторов высокими дивидендами и выкупом акций.

📍 В прошедшем стресс-тесте хорошо себя показали Wells Fargo и Citigroup, а лучшим оказался Bank of America. Лучшие банки по итогами теста, в итоге будут более привлекательны и безопасны для инвесторов.

#IF_объясняет #BAC #WFC #C

На прошлой неделе ФРС провел третий и завершающий этап стресс-тестов в банковском секторе. Стресс-тест определяет то, как банки будут себя чувствовать в момент сильного и продолжительного кризиса.

Какая ситуация моделируется?

Надзорные органы анализируют финансовое состояние банков при стрессовых ситуациях в экономике:

• ВВП США сократится на 4%

• Безработица вырастет до 10.75%

• Цены на акции упадут на 55%

По сути, ФРС помогает инвесторам определить самые надежные банки в секторе на текущий момент.

Какие минусы у этих тестов?

• Увеличение монополии. В 2010 году был принят закон, обязывающий банки проходить подобные тесты. Это привело к тому, что маленькие банки не смогли соответствовать новым требованиям и были вынуждены продаваться крупным игрокам рынка

• Надувание пузыря. Аналитической компании Science Direct удалось выяснить, что прохождение банками стресс-тестов положительно влияет на фондовые рынки, а кредитные рынки страдают. Итоги стресс-тестов могут накачать фондовый рынок, а сама экономика выгоды от этого не получит.

Мнение аналитиков InvestFuture

📍 Успешное прохождение стресс-теста освобождает американские банки от ограничений в распределение прибыли между акционерами. Учитывая огромные прибыли в последних отчётах, крупные банки могут сильно порадовать своих инвесторов высокими дивидендами и выкупом акций.

📍 В прошедшем стресс-тесте хорошо себя показали Wells Fargo и Citigroup, а лучшим оказался Bank of America. Лучшие банки по итогами теста, в итоге будут более привлекательны и безопасны для инвесторов.

#IF_объясняет #BAC #WFC #C

🇺🇸 Сенат США подарил инвесторам надежду на рост?

Прорыв в переговорах по инфраструктурному плану Байдена может привести к росту госрасходов, которые исторически были позитивными для рынков.

Общий объем роста госрасходов составит $973 млрд. Из них $578 млрд пойдет на инфраструктуру: $312 млрд на транспортную (дороги, мосты, аэропорты, крупные строительные объекты) и $266 млрд на энергетику, ВИЭ и экологию.

Деньги будут выделены за счет выпуска гособлигаций, сокращения расходов на пособия по безработице, продажи нефти из стратегических запасов и продажи непрофильных активов правительства.

Инвесторы уже положительно отнеслись к событию. Компании строительного сектора Caterpillar, U. S. Steel и Nucor, выросли более чем на 3%.

Мнение аналитиков InvestFuture:

📍 В экономике все взаимосвязано и позитив в отдельных секторах постепенно окажет влияние на другие.

Масштабные проекты всегда создают больше рабочих мест. Происходит рост розничных продаж и транспортных перевозок.

📍 Теперь соглашению предстоит пройти еще слушания в Конгрессе. Реализация займет время.

📍 Положительный эффект от инфраструктурного плана появится не сразу, а будет растянут на несколько лет, но это оживит экономику и придаст ей стабильные темпы роста.

#IF_объясняет #CAT #X #NUE

Прорыв в переговорах по инфраструктурному плану Байдена может привести к росту госрасходов, которые исторически были позитивными для рынков.

Общий объем роста госрасходов составит $973 млрд. Из них $578 млрд пойдет на инфраструктуру: $312 млрд на транспортную (дороги, мосты, аэропорты, крупные строительные объекты) и $266 млрд на энергетику, ВИЭ и экологию.

Деньги будут выделены за счет выпуска гособлигаций, сокращения расходов на пособия по безработице, продажи нефти из стратегических запасов и продажи непрофильных активов правительства.

Инвесторы уже положительно отнеслись к событию. Компании строительного сектора Caterpillar, U. S. Steel и Nucor, выросли более чем на 3%.

Мнение аналитиков InvestFuture:

📍 В экономике все взаимосвязано и позитив в отдельных секторах постепенно окажет влияние на другие.

Масштабные проекты всегда создают больше рабочих мест. Происходит рост розничных продаж и транспортных перевозок.

📍 Теперь соглашению предстоит пройти еще слушания в Конгрессе. Реализация займет время.

📍 Положительный эффект от инфраструктурного плана появится не сразу, а будет растянут на несколько лет, но это оживит экономику и придаст ей стабильные темпы роста.

#IF_объясняет #CAT #X #NUE

🇨🇳 Китай решил проблемы с пузырем и вернул ликвидность. Настало время присмотреться к рынку в очередной раз?

Во второй половине 2020 года Китай пошел своим путем и не стал повторять политику Западных ЦБ. Пока ФРС и ЕЦБ продолжали заливать экономику деньгами, Центробанк Китая постепенно закручивал гайки в стимулах - боялся надувания пузыря и старался сдержать нарастающую инфляцию.

В один момент Китай был зажат в тиски, ведь намеченное плавное ужесточение монетарной политики привело к резкому росту юаня за 2020 год. Это могло привести к замедлению спроса на товары из Китая и замедлить экономический рост. Мы уже рассказывали, почему экспортерам важна девальвация валюты.

Однако помощь пришла откуда не ждали – из США. Из-за объявлений о приближающимся ужесточении монетарной политики в Штатах доллар вырос в цене и снизил курс юаня к американской валюте. Это дало Банку Китая пространство для более гибкой политики.

Мнение аналитиков InvestFuture

📍 Благодаря снижению юаня, у Центробанка Китая появилась возможность увеличить краткосрочные денежные вливания и снизить стоимость содержания займов.

Это положительно скажется на экономике и китайском рынке акций, а так же поможет правительству увеличить объем продаж государственных облигаций, которые в данный момент проданы всего лишь на 30% от своего годового плана.

📍 Пространство для маневра, которое Банк Китая получил в результате июньского решения ФРС, поможет Китаю лучше контролировать рост юаня.

Рост национальной валюты мешает не только Китаю, но и всей мировой экономике. При дорогом юане Китай экспортирует инфляцию в другие страны, ведь весь мир потребляет китайские товары.

#IF_объясняет #IF_макро

Во второй половине 2020 года Китай пошел своим путем и не стал повторять политику Западных ЦБ. Пока ФРС и ЕЦБ продолжали заливать экономику деньгами, Центробанк Китая постепенно закручивал гайки в стимулах - боялся надувания пузыря и старался сдержать нарастающую инфляцию.

В один момент Китай был зажат в тиски, ведь намеченное плавное ужесточение монетарной политики привело к резкому росту юаня за 2020 год. Это могло привести к замедлению спроса на товары из Китая и замедлить экономический рост. Мы уже рассказывали, почему экспортерам важна девальвация валюты.

Однако помощь пришла откуда не ждали – из США. Из-за объявлений о приближающимся ужесточении монетарной политики в Штатах доллар вырос в цене и снизил курс юаня к американской валюте. Это дало Банку Китая пространство для более гибкой политики.

Мнение аналитиков InvestFuture

📍 Благодаря снижению юаня, у Центробанка Китая появилась возможность увеличить краткосрочные денежные вливания и снизить стоимость содержания займов.

Это положительно скажется на экономике и китайском рынке акций, а так же поможет правительству увеличить объем продаж государственных облигаций, которые в данный момент проданы всего лишь на 30% от своего годового плана.

📍 Пространство для маневра, которое Банк Китая получил в результате июньского решения ФРС, поможет Китаю лучше контролировать рост юаня.

Рост национальной валюты мешает не только Китаю, но и всей мировой экономике. При дорогом юане Китай экспортирует инфляцию в другие страны, ведь весь мир потребляет китайские товары.

#IF_объясняет #IF_макро

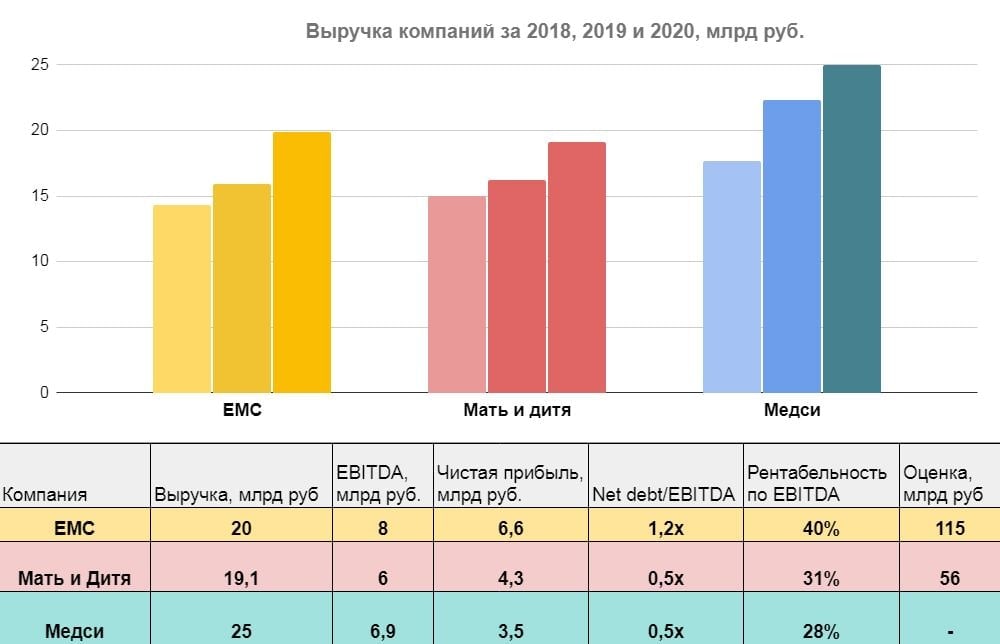

💰 Новое IPO на Мосбирже - медицинская компания EMC. Получится ли на ней заработать?

Одна из крупнейших российских медкомпаний EMC планирует выйти на Московскую биржу. В сеть ЕМС входят семь многопрофильных медицинских центров, родильный дом и реабилитационный центр, а также три центра по уходу за престарелыми в Москве и Московской области.

IPO планируется в рамках продажи ГДР на акции от текущих держателей. Сама компания финансирование от сделки не получит.

Основными продавцами выступят:

• Игорь Шилов (владеет 71,2%)

• Егор Кульков (владеет 20,8%)

• Роман Абрамович (владеет 6,9%)

В рамках IPO планируется выручить около $500 млн. ВТБ капитал, который является одним из организаторов сделки, оценил компанию в 1,238 - 1,420 млрд евро перед предстоящим IPO.

💸 Выручка компании за 2020 г. составила 20 млрд рублей, а чистая прибыль порядка 6,6 млрд.

Для сравнения, у лидеров отрасли и главных конкурентов EMC показатели сопоставимые:

• Выручка Мать и Дитя (#MDMG) за 2020 г. составила 19,1 млрд рублей, чистая прибыль 4,3 млрд рублей

• Выручка ГК “МЕДСИ” за тот же период 25 млрд рублей, ЧП около 3,5 млрд рублей.

Компания планирует в 2021 год выплатить на дивиденды 114 млн евро, включая 76 млн евро за отчетный 2020 год и 38 млн евро за 1 полугодие 2021, что предполагает годовую доходность порядка 6,1%. При это компания обозначила, что дальше будет направлять 100% от чистой прибыли на дивиденды.

Мнение аналитиков InvestFuture

📍 Сделка может вызвать интерес инвесторов, т.к. из медицинских компаний у нас на рынке есть только “Мать и дитя”.

EMC дает оптимистичные прогнозы, к тому же обещает хорошие дивиденды. У бизнеса высокая рентабельность и это дает возможность развиваться.

📍 Компания работает в премиальном сегменте, что не дает ей большие шансы на масштабную экспансию. Средний чек в EMC составляет более 33 000 рублей, у того же Медси — 3 200 рублей.

📍 Однако предполагаемый P/B у EMC при озвученных оценках составляет 11,3, у “Мать и Дитя” этот показатель всего 2,8.

#IF_образование #IF_объясняет #IF_акции_РФ

Одна из крупнейших российских медкомпаний EMC планирует выйти на Московскую биржу. В сеть ЕМС входят семь многопрофильных медицинских центров, родильный дом и реабилитационный центр, а также три центра по уходу за престарелыми в Москве и Московской области.

IPO планируется в рамках продажи ГДР на акции от текущих держателей. Сама компания финансирование от сделки не получит.

Основными продавцами выступят:

• Игорь Шилов (владеет 71,2%)

• Егор Кульков (владеет 20,8%)

• Роман Абрамович (владеет 6,9%)

В рамках IPO планируется выручить около $500 млн. ВТБ капитал, который является одним из организаторов сделки, оценил компанию в 1,238 - 1,420 млрд евро перед предстоящим IPO.

💸 Выручка компании за 2020 г. составила 20 млрд рублей, а чистая прибыль порядка 6,6 млрд.

Для сравнения, у лидеров отрасли и главных конкурентов EMC показатели сопоставимые:

• Выручка Мать и Дитя (#MDMG) за 2020 г. составила 19,1 млрд рублей, чистая прибыль 4,3 млрд рублей

• Выручка ГК “МЕДСИ” за тот же период 25 млрд рублей, ЧП около 3,5 млрд рублей.

Компания планирует в 2021 год выплатить на дивиденды 114 млн евро, включая 76 млн евро за отчетный 2020 год и 38 млн евро за 1 полугодие 2021, что предполагает годовую доходность порядка 6,1%. При это компания обозначила, что дальше будет направлять 100% от чистой прибыли на дивиденды.

Мнение аналитиков InvestFuture

📍 Сделка может вызвать интерес инвесторов, т.к. из медицинских компаний у нас на рынке есть только “Мать и дитя”.

EMC дает оптимистичные прогнозы, к тому же обещает хорошие дивиденды. У бизнеса высокая рентабельность и это дает возможность развиваться.

📍 Компания работает в премиальном сегменте, что не дает ей большие шансы на масштабную экспансию. Средний чек в EMC составляет более 33 000 рублей, у того же Медси — 3 200 рублей.

📍 Однако предполагаемый P/B у EMC при озвученных оценках составляет 11,3, у “Мать и Дитя” этот показатель всего 2,8.

#IF_образование #IF_объясняет #IF_акции_РФ

{kind=link}

🪓 Над российскими банками нависла новая угроза. Чем опасен американский закон NDAA?

В США приняли поправки к закону «Об ассигнованиях на национальную оборону на 2021 год» (NDAA). Они дают властям право запрашивать информацию у иностранных банков, имеющих корреспондентские счета в американских кредитных организациях.

Под действие закона потенциально попадают почти все крупные банки РФ. Так, по данным за 1 квартал, у Сбербанка и ВТБ есть счета в Bank of New York Mellon и JPMorgan.

❓В чем проблема?

Закон ставит российские банки в сложное положение: если банк ответит на запрос со стороны американских властей, он нарушит российские законы, не ответит — нарушит закон США.

❓ Что грозит за неисполнение?

🇺🇸 В США нарушение требований NDAA наказывается штрафом в $50 тыс. за каждый день неисполнения запроса и прекращением корреспондентских отношений с банком-нарушителем.

🇷🇺 В России за разглашение информации банкам грозит наказание от штрафа до привлечения к уголовной ответственности должностных лиц.

В Госдуму уже внесен законопроект, запрещающий российским банкам предоставлять иностранным государствам данные о клиентах и их операциях. Помимо этого, власти требуют, чтобы кредитные организации сообщали в Росфинмониторинг о всех подобных запросах.

❓ Каков выход?

Представители банковской отрасли уже предложили Минфину и ЦБ разработать для российских банков алгоритм действий на случай получения запросов от властей США.

Также рассматривается возможность делегировать права на взаимодействие с государственными структурами США по этому вопросу одному из госорганов РФ.

В крайнем случае, российские банки могут попытаться осуществлять транзакции не напрямую, а через счета других банков, однако это усложнит проведение операций.

#IF_объясняет #SBER #VTBR

В США приняли поправки к закону «Об ассигнованиях на национальную оборону на 2021 год» (NDAA). Они дают властям право запрашивать информацию у иностранных банков, имеющих корреспондентские счета в американских кредитных организациях.

Под действие закона потенциально попадают почти все крупные банки РФ. Так, по данным за 1 квартал, у Сбербанка и ВТБ есть счета в Bank of New York Mellon и JPMorgan.

❓В чем проблема?

Закон ставит российские банки в сложное положение: если банк ответит на запрос со стороны американских властей, он нарушит российские законы, не ответит — нарушит закон США.

❓ Что грозит за неисполнение?

🇺🇸 В США нарушение требований NDAA наказывается штрафом в $50 тыс. за каждый день неисполнения запроса и прекращением корреспондентских отношений с банком-нарушителем.

🇷🇺 В России за разглашение информации банкам грозит наказание от штрафа до привлечения к уголовной ответственности должностных лиц.

В Госдуму уже внесен законопроект, запрещающий российским банкам предоставлять иностранным государствам данные о клиентах и их операциях. Помимо этого, власти требуют, чтобы кредитные организации сообщали в Росфинмониторинг о всех подобных запросах.

❓ Каков выход?

Представители банковской отрасли уже предложили Минфину и ЦБ разработать для российских банков алгоритм действий на случай получения запросов от властей США.

Также рассматривается возможность делегировать права на взаимодействие с государственными структурами США по этому вопросу одному из госорганов РФ.

В крайнем случае, российские банки могут попытаться осуществлять транзакции не напрямую, а через счета других банков, однако это усложнит проведение операций.

#IF_объясняет #SBER #VTBR

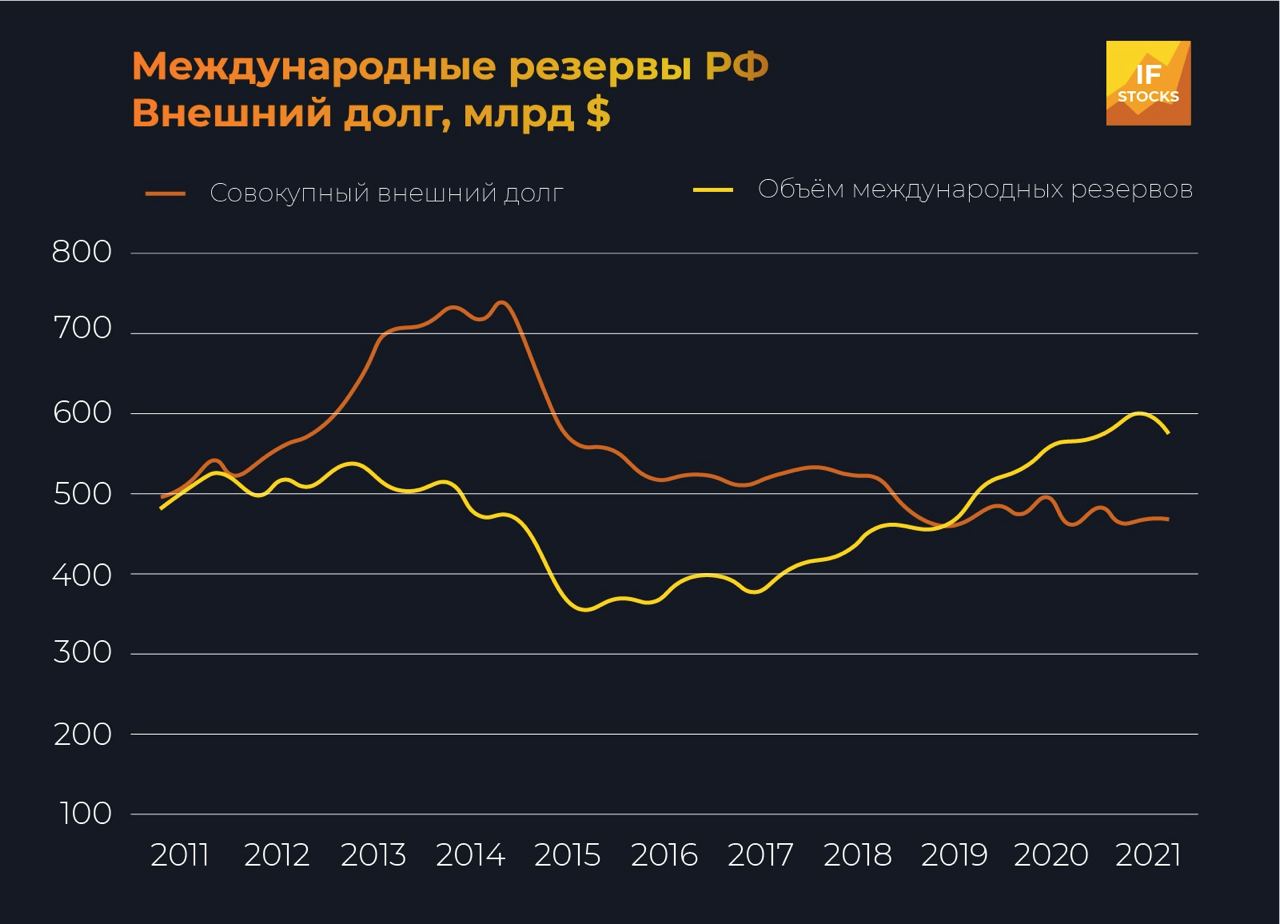

☠️ Скоро август, скоро дефолт в России - так ли это? (часть 1)

Каждое лето в России начинают циркулировать слухи, будто страну вот-вот ждет новый дефолт.

Давайте разберемся, насколько вероятно такое развитие событий. Начнем с определения.

Суверенный (государственный) дефолт — это неспособность государства оплачивать свои долги в полном объеме.

Именно такой дефолт пережила Россия в 1998 году. Чтобы понять, могут ли сегодня повториться те далекие события, давайте вспомним, что именно произошло 23 года назад.

📆 "Черный понедельник"

В 1998 году в России рухнула "пирамида" государственных краткосрочных обязательств (ГКО) — страна оказалась неспособна выплачивать долги.

В понедельник 17 августа было объявлено о введении "комплекса мер, направленных на нормализацию финансовой и бюджетной политики", что фактически означало дефолт и девальвацию рубля.

На 90 дней было приостановлено выполнение обязательств перед нерезидентами по кредитам, сделкам на срочном рынке и залоговым операциям. Операции по ГКО также были приостановлены, а ЦБ перешел на плавающий курс национальной валюты в коридоре 6,00 — 9,50 рубля за доллар.

💰Тогда, в 1998-м, внешний долг Российской Федерации составлял $147,7 млрд. Объем международных резервов государства при этом был на уровне $17 млрд.

В следующем посте мы сравним нынешнюю ситуацию в госфинансах РФ с ситуацией 1998 года и сделаем выводы, есть ли риски нового дефолта в этом году.

✏️ А пока, друзья, поделитесь: верите ли вы в новый "черный понедельник"?

#IF_объясняет

Каждое лето в России начинают циркулировать слухи, будто страну вот-вот ждет новый дефолт.

Давайте разберемся, насколько вероятно такое развитие событий. Начнем с определения.

Суверенный (государственный) дефолт — это неспособность государства оплачивать свои долги в полном объеме.

Именно такой дефолт пережила Россия в 1998 году. Чтобы понять, могут ли сегодня повториться те далекие события, давайте вспомним, что именно произошло 23 года назад.

📆 "Черный понедельник"

В 1998 году в России рухнула "пирамида" государственных краткосрочных обязательств (ГКО) — страна оказалась неспособна выплачивать долги.

В понедельник 17 августа было объявлено о введении "комплекса мер, направленных на нормализацию финансовой и бюджетной политики", что фактически означало дефолт и девальвацию рубля.

На 90 дней было приостановлено выполнение обязательств перед нерезидентами по кредитам, сделкам на срочном рынке и залоговым операциям. Операции по ГКО также были приостановлены, а ЦБ перешел на плавающий курс национальной валюты в коридоре 6,00 — 9,50 рубля за доллар.

💰Тогда, в 1998-м, внешний долг Российской Федерации составлял $147,7 млрд. Объем международных резервов государства при этом был на уровне $17 млрд.

В следующем посте мы сравним нынешнюю ситуацию в госфинансах РФ с ситуацией 1998 года и сделаем выводы, есть ли риски нового дефолта в этом году.

✏️ А пока, друзья, поделитесь: верите ли вы в новый "черный понедельник"?

#IF_объясняет

☠️ Скоро август, скоро дефолт в России - так ли это? (часть 2)

В первой части поста мы выяснили, что в 1998 году, когда Россия пережила дефолт, внешний долг РФ в 8,7 раза превышал ее международные резервы.

❓А что сейчас?

Сейчас внешний долг РФ составляет всего $58,1 млрд, а объем международных резервов государства находится на уровне $592,4 млрд. Ситуация поменялась кардинально: теперь резервы в 10 раз превышают долг.

Более того, если прибавить к этим цифрам еще и внешний долг наших корпораций, то общий размер обязательств будет равен $464,2 млрд. Государство может расплатиться по внешним долгам не только за себя, но и за все российские компании, занимающие в валюте.

Отношение госдолга к ВВП в РФ составляет 17,8%. Это один из самых низких показателей в мире. Например, госдолг США составляет около 129% ВВП, еврозоны — почти 123%, Великобритании — 133%, а Японии — более 251%.

❓Что будет дальше?

Резкого роста долговой нагрузки в ближайшие годы не предвидится. Согласно закону о федеральном бюджете, в 2023 году предельный уровень госдолга в России составит лишь 21,4% от ВВП.

При этом необходимость одномоментно выплатить все долги России не грозит. Так, погашение обязательств по государственным ценным бумагам распределено до 2047 года.

Мнение аналитиков InvestFuture

📍Госдолг России находится на вполне безопасном уровне, который позволяет избежать дефолта даже в случае реализации различных стрессовых сценариев. А благоприятная конъюнктура сырьевого рынка позволяет прогнозировать, что стрессоустойчивость российских госфинансов в ближайшее время только усилится.

Таким образом, ни о каком суверенном дефолте России в 2021 году не может быть и речи.

#IF_объясняет

В первой части поста мы выяснили, что в 1998 году, когда Россия пережила дефолт, внешний долг РФ в 8,7 раза превышал ее международные резервы.

❓А что сейчас?

Сейчас внешний долг РФ составляет всего $58,1 млрд, а объем международных резервов государства находится на уровне $592,4 млрд. Ситуация поменялась кардинально: теперь резервы в 10 раз превышают долг.

Более того, если прибавить к этим цифрам еще и внешний долг наших корпораций, то общий размер обязательств будет равен $464,2 млрд. Государство может расплатиться по внешним долгам не только за себя, но и за все российские компании, занимающие в валюте.

Отношение госдолга к ВВП в РФ составляет 17,8%. Это один из самых низких показателей в мире. Например, госдолг США составляет около 129% ВВП, еврозоны — почти 123%, Великобритании — 133%, а Японии — более 251%.

❓Что будет дальше?

Резкого роста долговой нагрузки в ближайшие годы не предвидится. Согласно закону о федеральном бюджете, в 2023 году предельный уровень госдолга в России составит лишь 21,4% от ВВП.

При этом необходимость одномоментно выплатить все долги России не грозит. Так, погашение обязательств по государственным ценным бумагам распределено до 2047 года.

Мнение аналитиков InvestFuture

📍Госдолг России находится на вполне безопасном уровне, который позволяет избежать дефолта даже в случае реализации различных стрессовых сценариев. А благоприятная конъюнктура сырьевого рынка позволяет прогнозировать, что стрессоустойчивость российских госфинансов в ближайшее время только усилится.

Таким образом, ни о каком суверенном дефолте России в 2021 году не может быть и речи.

#IF_объясняет

{kind=link}

🛢Провал ОПЕК+. Куда пойдет нефть?

С прошлой пятницы пристальное внимание инвесторов было приковано к встрече ОПЕК+. Все переговоры должны были завершиться в тот же день, но что-то пошло не так и участники до сих пор не пришли к консенсусу.

Ожидалось, что на этой встрече ОПЕК+ единогласно примет решение о ежемесячном увеличении производства нефти на 0,4 млн баррелей в сутки (б/с), начиная с августа. Если бы такое решение было принято, за пять месяцев с августа по декабрь совокупная добыча ОПЕК+ выросла бы на 2 млн б/с.

🇦🇪 Переговоры зашли в тупик и завершились безрезультатно. Основной причиной провала стало желание ОАЭ нарастить добычу сверх плана, чтобы воспользоваться высоким спросом и ценами на нефть.

Первоначальной реакцией рынка на провал переговоров стал рост цен до $77,4 за баррель марки Brent, так как решение о наращивании добычи во втором полугодии так и не было принято.

📉 Но затем котировки черного золота ушли в крутое пике. На рынке осознали, что ОАЭ в знак протеста могут выйти из сделки ОПЕК+ и начать бесконтрольно наращивать добычу. Такое развитие событий может привести к развалу всей сделки и резкому увеличению поставок нефти на мировой рынок.

Мнение аналитиков InvestFuture

📍По нашим оценкам, если конфликт внутри ОПЕК+ действительно приведет к досрочному развалу соглашения, нефть может показать существенное снижение — вплоть до $60-62 за баррель Brent.

📍А пока нет ясности по поводу новой встречи, скорее всего, в краткосрочной перспективе цены перейдут к консолидации в диапазоне со средним значением $75 за баррель.

#IF_макро #IF_объясняет

С прошлой пятницы пристальное внимание инвесторов было приковано к встрече ОПЕК+. Все переговоры должны были завершиться в тот же день, но что-то пошло не так и участники до сих пор не пришли к консенсусу.

Ожидалось, что на этой встрече ОПЕК+ единогласно примет решение о ежемесячном увеличении производства нефти на 0,4 млн баррелей в сутки (б/с), начиная с августа. Если бы такое решение было принято, за пять месяцев с августа по декабрь совокупная добыча ОПЕК+ выросла бы на 2 млн б/с.

🇦🇪 Переговоры зашли в тупик и завершились безрезультатно. Основной причиной провала стало желание ОАЭ нарастить добычу сверх плана, чтобы воспользоваться высоким спросом и ценами на нефть.

Первоначальной реакцией рынка на провал переговоров стал рост цен до $77,4 за баррель марки Brent, так как решение о наращивании добычи во втором полугодии так и не было принято.

📉 Но затем котировки черного золота ушли в крутое пике. На рынке осознали, что ОАЭ в знак протеста могут выйти из сделки ОПЕК+ и начать бесконтрольно наращивать добычу. Такое развитие событий может привести к развалу всей сделки и резкому увеличению поставок нефти на мировой рынок.

Мнение аналитиков InvestFuture

📍По нашим оценкам, если конфликт внутри ОПЕК+ действительно приведет к досрочному развалу соглашения, нефть может показать существенное снижение — вплоть до $60-62 за баррель Brent.

📍А пока нет ясности по поводу новой встречи, скорее всего, в краткосрочной перспективе цены перейдут к консолидации в диапазоне со средним значением $75 за баррель.

#IF_макро #IF_объясняет

🚀 Эре космического туризма быть. Но есть вопросы.

Вчера космоплан WhiteKnightTwo доставил корабль VSS Unity на высоту 15 км, где произошла отстыковка, после чего Ричард Брэнсон и еще 5 членов экипажа отправились в космос. Или нет?

На самом деле, по мнению международной федерации аэронавтики, VSS Unity так и не побывала в космосе. Ассоциация считает космическим полетом преодоление высоты 100 км, а корабль Брэнсона поднялся лишь на 86 км. ВВС США не так категоричны. По их меркам космос начинается на высоте 80 км.

Остаётся неясным, сколько в итоге Брэнсон побывал в так называемом “космосе”, ведь корабль достигнув максимальной высоты моментально развернулся и пошёл на снижение.

Тем не менее полёт и позиционировался как суборбитальное путешествие - то есть без выхода на орбиту искусственного спутника Земли. Миссия Unity22 прошла успешно. Прямую трансляцию события мы вели в канале IF_News

📍Что дальше?

С одной стороны это серьёзный шаг к тому, чтобы Virgin Galactic начала запускать людей в “космические туры" на коммерческой основе. Брэнсон доказал делом, что это возможно.

С другой: космос вроде был, а вроде и нет; корабль вроде корабль, а вроде высотный самолёт; в невесомости экипаж находился секунды.

Российские инвесторы на торгах на СПб Бирже уже увеличили стоимость бумаги на 16% до $58. Долго ли продлится эйфория? Возможно, что нет. 20 июля Джеф Безос планирует осуществить свой полет на корабле Blue Origin. И такое путешествие может смахивать на покорение космоса куда больше.

Кого в итоге выберут богатые авантюристы для космического туризма?

🎬 Подробнее о компании и ее перспективах смотрите в ролике - https://youtu.be/m-B2b0n8xyM

#IF_сектор #IF_объясняет

Вчера космоплан WhiteKnightTwo доставил корабль VSS Unity на высоту 15 км, где произошла отстыковка, после чего Ричард Брэнсон и еще 5 членов экипажа отправились в космос. Или нет?

На самом деле, по мнению международной федерации аэронавтики, VSS Unity так и не побывала в космосе. Ассоциация считает космическим полетом преодоление высоты 100 км, а корабль Брэнсона поднялся лишь на 86 км. ВВС США не так категоричны. По их меркам космос начинается на высоте 80 км.

Остаётся неясным, сколько в итоге Брэнсон побывал в так называемом “космосе”, ведь корабль достигнув максимальной высоты моментально развернулся и пошёл на снижение.

Тем не менее полёт и позиционировался как суборбитальное путешествие - то есть без выхода на орбиту искусственного спутника Земли. Миссия Unity22 прошла успешно. Прямую трансляцию события мы вели в канале IF_News

📍Что дальше?

С одной стороны это серьёзный шаг к тому, чтобы Virgin Galactic начала запускать людей в “космические туры" на коммерческой основе. Брэнсон доказал делом, что это возможно.

С другой: космос вроде был, а вроде и нет; корабль вроде корабль, а вроде высотный самолёт; в невесомости экипаж находился секунды.

Российские инвесторы на торгах на СПб Бирже уже увеличили стоимость бумаги на 16% до $58. Долго ли продлится эйфория? Возможно, что нет. 20 июля Джеф Безос планирует осуществить свой полет на корабле Blue Origin. И такое путешествие может смахивать на покорение космоса куда больше.

Кого в итоге выберут богатые авантюристы для космического туризма?

🎬 Подробнее о компании и ее перспективах смотрите в ролике - https://youtu.be/m-B2b0n8xyM

#IF_сектор #IF_объясняет

📛 Осторожно, «Лензолото». InvestFuture предупреждает в последний раз

Сегодня российские инвесторы наблюдают настоящие «американские горки» в акциях «Лензолото». Сначала на дивидендной отсечке обыкновенные акции компании упали до 7200 рублей, а привилегированные — до 1850 рублей.

📈 Однако дивидендный гэп начал стремительно выкупаться, и сейчас «обычки» «Лензолото» уже взлетели до 13 тысяч рублей.

Напомним, дивидендные выплаты компании составят 15 219,50 рубля на обыкновенную и 3 699,27 рубля на привилегированную акцию.

❗️Друзья, мы хотим предупредить вас, что мощный взлет акций «Лензолото» после отсечки — настоящее безумие!

Деньги, которые пойдут на выплату предстоящих дивидендов, компания выручила от продажи своего главного производственного актива. После продажи в активах у «Лензолото» оставался лишь «кэш» в размере около 23 млрд рублей, из которых 18,64 млрд теперь пущены на выплату дивидендов.

Сейчас ПАО “Лензолото” представляет собой «пустышку» — юридическую "обертку" с небольшим количеством средств на балансе. Остаток имущества, приходящийся на акционеров, составляет чуть более 4 млрд рублей, да и то часть этих денег уйдет на урегулирование различных юридических аспектов.

Мнение аналитиков InvestFuture

📍Основной акционер «Лензолото» ПАО «Полюс» уже сообщало, что после распределения дивидендов «Лензолото» может быть ликвидировано. Покупать акции «Лензолото» в надежде, что компания избежит ликвидации и продолжит работать, — огромная ошибка.

📍Справедливая цена этих бумаг сейчас не превышает 3000 рублей за обыкновенную акцию.

📍Ранее мы уже предостерегали от покупки акций «Лензолото». Настоятельно рекомендуем воздержаться от таких «инвестиционных решений»

#IF_объясняет #IF_акции_РФ

Сегодня российские инвесторы наблюдают настоящие «американские горки» в акциях «Лензолото». Сначала на дивидендной отсечке обыкновенные акции компании упали до 7200 рублей, а привилегированные — до 1850 рублей.

📈 Однако дивидендный гэп начал стремительно выкупаться, и сейчас «обычки» «Лензолото» уже взлетели до 13 тысяч рублей.

Напомним, дивидендные выплаты компании составят 15 219,50 рубля на обыкновенную и 3 699,27 рубля на привилегированную акцию.

❗️Друзья, мы хотим предупредить вас, что мощный взлет акций «Лензолото» после отсечки — настоящее безумие!

Деньги, которые пойдут на выплату предстоящих дивидендов, компания выручила от продажи своего главного производственного актива. После продажи в активах у «Лензолото» оставался лишь «кэш» в размере около 23 млрд рублей, из которых 18,64 млрд теперь пущены на выплату дивидендов.

Сейчас ПАО “Лензолото” представляет собой «пустышку» — юридическую "обертку" с небольшим количеством средств на балансе. Остаток имущества, приходящийся на акционеров, составляет чуть более 4 млрд рублей, да и то часть этих денег уйдет на урегулирование различных юридических аспектов.

Мнение аналитиков InvestFuture

📍Основной акционер «Лензолото» ПАО «Полюс» уже сообщало, что после распределения дивидендов «Лензолото» может быть ликвидировано. Покупать акции «Лензолото» в надежде, что компания избежит ликвидации и продолжит работать, — огромная ошибка.

📍Справедливая цена этих бумаг сейчас не превышает 3000 рублей за обыкновенную акцию.

📍Ранее мы уже предостерегали от покупки акций «Лензолото». Настоятельно рекомендуем воздержаться от таких «инвестиционных решений»

#IF_объясняет #IF_акции_РФ

🇨🇳 Стоит ли сейчас вкладываться в китайские акции?

В этом году китайский рынок разочаровывает: с начала года индекс Shanghai Composite вырос всего на 3,5%.

▪️В чем причина?

Экономика КНР раньше всех преодолела последствия коронакризиса, и центробанк страны первым в мире стал снижать стимулирование экономики. К тому же китайский юань укрепился против доллара США до максимумов 2018 года. Все это негативно отразилось на динамике китайского фондового рынка.

Вдобавок правительство Китая стремится переориентировать экономику с внешней торговли на внутреннее потребление. В стране внедряется жесткое антимонопольное регулирование с целью обуздать технологических гигантов и поддержать компании средней и малой капитализации.

▪️ Что будет дальше?

По прогнозам, в 2022 году экономика Китая вырастет на 5,9%, поэтому можно предположить, что китайский рынок акций в следующем году будет выглядеть интересней других рынков планеты.

Мнение аналитиков InvestFuture

📍 Инвестиционная мудрость гласит: покупайте, когда на рынках «льется кровь». Негатива на китайском рынке предостаточно.

📍 Средний P/E индекса Shanghai Composite сейчас находится на уровнях 2016 года и составляет всего 17,1. Для сравнения, средний P/E S&P 500 сейчас около 45. Недооцененность китайских акций очевидна.

📍 Но ситуация в мировой экономике остается непростой. Поэтому, инвестируя в Китай, лучше рассматривать компании с минимальной долговой нагрузкой и большими запасами кэша — такие, как Alibaba #BABA, #JD, Vipshop #VIPS. Возможное ослабление юаня обернется ростом продаж китайских товаров на внешнем рынке, и эти компании выиграют от такого развития событий.

✏️ Друзья, а вы покупаете китайские компании на текущих уровнях?

#IF_объясняет #IF_макро #IF_акции_АТР

В этом году китайский рынок разочаровывает: с начала года индекс Shanghai Composite вырос всего на 3,5%.

▪️В чем причина?

Экономика КНР раньше всех преодолела последствия коронакризиса, и центробанк страны первым в мире стал снижать стимулирование экономики. К тому же китайский юань укрепился против доллара США до максимумов 2018 года. Все это негативно отразилось на динамике китайского фондового рынка.

Вдобавок правительство Китая стремится переориентировать экономику с внешней торговли на внутреннее потребление. В стране внедряется жесткое антимонопольное регулирование с целью обуздать технологических гигантов и поддержать компании средней и малой капитализации.

▪️ Что будет дальше?

По прогнозам, в 2022 году экономика Китая вырастет на 5,9%, поэтому можно предположить, что китайский рынок акций в следующем году будет выглядеть интересней других рынков планеты.

Мнение аналитиков InvestFuture

📍 Инвестиционная мудрость гласит: покупайте, когда на рынках «льется кровь». Негатива на китайском рынке предостаточно.

📍 Средний P/E индекса Shanghai Composite сейчас находится на уровнях 2016 года и составляет всего 17,1. Для сравнения, средний P/E S&P 500 сейчас около 45. Недооцененность китайских акций очевидна.

📍 Но ситуация в мировой экономике остается непростой. Поэтому, инвестируя в Китай, лучше рассматривать компании с минимальной долговой нагрузкой и большими запасами кэша — такие, как Alibaba #BABA, #JD, Vipshop #VIPS. Возможное ослабление юаня обернется ростом продаж китайских товаров на внешнем рынке, и эти компании выиграют от такого развития событий.

✏️ Друзья, а вы покупаете китайские компании на текущих уровнях?

#IF_объясняет #IF_макро #IF_акции_АТР

🌊 На Россию надвигается волна корпоративных банкротств. Что будет с экономикой?

В России растет число корпоративных банкротств. В 1 полугодии оно выросло на 9,2% по сравнению c тем же периодом 2020 года. Показатель пока отстает на 19,2% от уровня допандемического 2019 года, но основная волна банкротств юрлиц накроет РФ во втором полугодии.

❓В чем причина?

В январе завершился мораторий на возбуждение процедуры банкротства, введенный в апреле 2020 года. А поскольку рассмотрение дел о банкротстве обычно занимает 7-9 месяцев, нетрудно подсчитать, что пик отложенных банкротств придётся на вторую половину этого года.

📊Основными инициаторами процедур банкротства в отношении юридических лиц в 1 полугодии 2021 года стали:

• конкурсные кредиторы (74,5% случаев);

• ФНС России (15,6% случаев);

• сами должники (9,3%).

Лишь в 0,6% случаев инициатива исходила от сотрудников организаций-банкротов.

Среди регионов по числу компаний-банкротов лидируют Москва, Санкт-Петербург и Московская область. На эти три субъекта приходится свыше 35% от общего количества банкротств. В пятерку регионов-«лидеров» также входят Свердловская область и Краснодарский край.

Мнение аналитиков InvestFuture

📍По нашим оценкам, вряд ли рост количества корпоративных банкротств в конце 2021 года окажет значительное влияние на положение дел в экономике РФ.

📍 В следующем году, если страна не столкнется с новой волной пандемии и жестким локдауном, показатель постепенно стабилизируется на докризисных уровнях.

#IF_объясняет

В России растет число корпоративных банкротств. В 1 полугодии оно выросло на 9,2% по сравнению c тем же периодом 2020 года. Показатель пока отстает на 19,2% от уровня допандемического 2019 года, но основная волна банкротств юрлиц накроет РФ во втором полугодии.

❓В чем причина?

В январе завершился мораторий на возбуждение процедуры банкротства, введенный в апреле 2020 года. А поскольку рассмотрение дел о банкротстве обычно занимает 7-9 месяцев, нетрудно подсчитать, что пик отложенных банкротств придётся на вторую половину этого года.

📊Основными инициаторами процедур банкротства в отношении юридических лиц в 1 полугодии 2021 года стали:

• конкурсные кредиторы (74,5% случаев);

• ФНС России (15,6% случаев);

• сами должники (9,3%).

Лишь в 0,6% случаев инициатива исходила от сотрудников организаций-банкротов.

Среди регионов по числу компаний-банкротов лидируют Москва, Санкт-Петербург и Московская область. На эти три субъекта приходится свыше 35% от общего количества банкротств. В пятерку регионов-«лидеров» также входят Свердловская область и Краснодарский край.

Мнение аналитиков InvestFuture

📍По нашим оценкам, вряд ли рост количества корпоративных банкротств в конце 2021 года окажет значительное влияние на положение дел в экономике РФ.

📍 В следующем году, если страна не столкнется с новой волной пандемии и жестким локдауном, показатель постепенно стабилизируется на докризисных уровнях.

#IF_объясняет