🇺🇸 Отчеты за 3 кв Exxon Mobil и Chevron

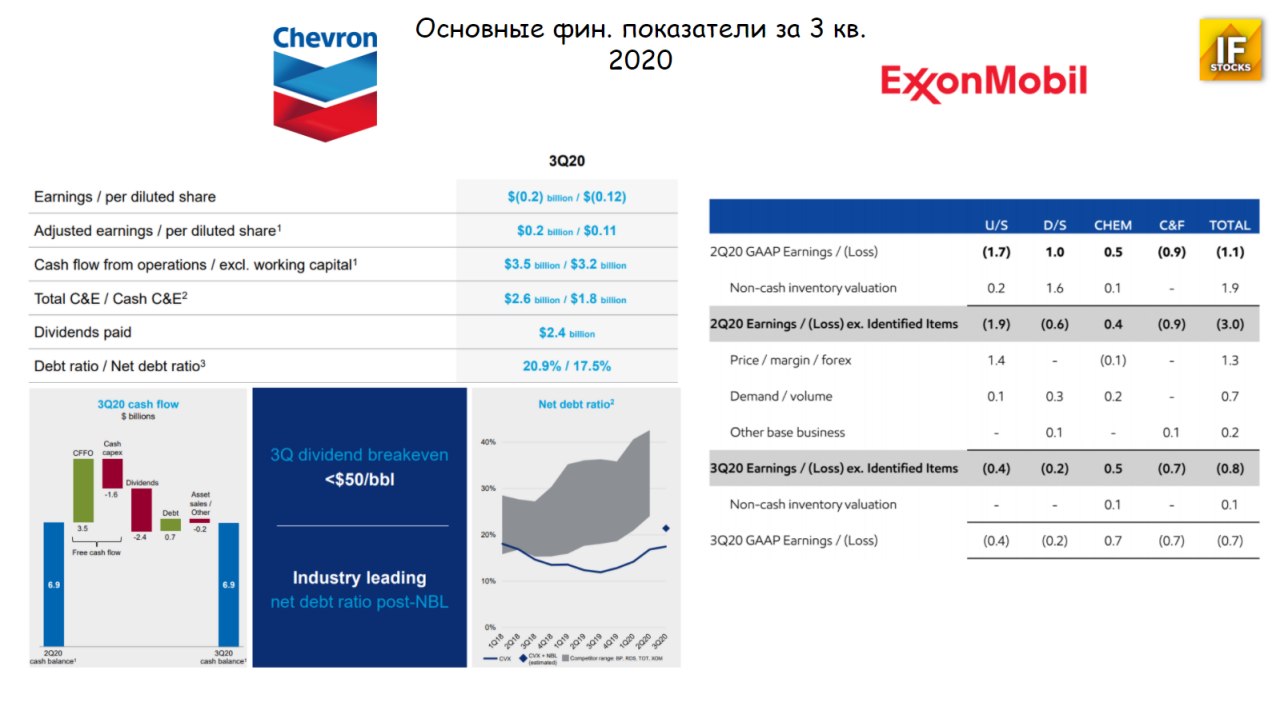

🛢 Exxon #XOM - 32,53 (-1,33%)

Exxon сообщила о меньших, чем ожидалось, убытках в третьем квартале, сократив план капвложений на 2021 год:

• Выручка: $46 199 млн (-29% г/г)

• Убыток: $680 млн, в сравнении с чистой прибылью $3 170 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,15, в сравнении с чистой прибылью $0,75 г/г

— Exxon снижает планы кап.вложений на 2021 год до $16-$19 млрд, в сравнении с предыдущим прогнозом в $23 млрд.

— Проводит переоценку запасов природного газа в Северной Америке и может обесценить $25-$30 миллиардов.

— Добыча в 3 кв. +1% кв / кв, до 3,7 млн бнэ. в день, при этом добыча жидких углеводородов выросла на 2%, а объемы природного газа упали на 1%.

— Вчера Exxon объявила о сокращении 15% персонала.

🔍 В 4 квартале компания планирует сохранить добычу и переработку на уровне 3 квартала.

🛢 Chevron #CVX - 68,52 (-0,1%)

• Выручка: $24 451 млн (-32% г/г)

• Убыток: $209 млн, в сравнении с чистой прибылью $2 580 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,12, в сравнении с чистой прибылью $1,36 г/г

• Скорр. EPS: $0,11 (-93% г/г);

— Chevron снизил капитальные расходы на 48% г/г;

— Операционные расходы на 12% г/г.

— Приобретение Noble Energy завершено в октябре 2020 г.

Chevron: “Мировая экономика продолжает находиться ниже допандемического уровня, что влияет на спрос на нашу продукцию, которая тесно связана с экономической активностью".

В октябре компания подписала соглашение о продаже своего газового бизнеса в Аппалачах. Ожидается, что сделка будет закрыта до конца года.

• Долг $34 810 млн / Наличные $6 866 млн

#IF_акции_США #IF_отчеты #нефтянка

🛢 Exxon #XOM - 32,53 (-1,33%)

Exxon сообщила о меньших, чем ожидалось, убытках в третьем квартале, сократив план капвложений на 2021 год:

• Выручка: $46 199 млн (-29% г/г)

• Убыток: $680 млн, в сравнении с чистой прибылью $3 170 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,15, в сравнении с чистой прибылью $0,75 г/г

— Exxon снижает планы кап.вложений на 2021 год до $16-$19 млрд, в сравнении с предыдущим прогнозом в $23 млрд.

— Проводит переоценку запасов природного газа в Северной Америке и может обесценить $25-$30 миллиардов.

— Добыча в 3 кв. +1% кв / кв, до 3,7 млн бнэ. в день, при этом добыча жидких углеводородов выросла на 2%, а объемы природного газа упали на 1%.

— Вчера Exxon объявила о сокращении 15% персонала.

🔍 В 4 квартале компания планирует сохранить добычу и переработку на уровне 3 квартала.

🛢 Chevron #CVX - 68,52 (-0,1%)

• Выручка: $24 451 млн (-32% г/г)

• Убыток: $209 млн, в сравнении с чистой прибылью $2 580 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,12, в сравнении с чистой прибылью $1,36 г/г

• Скорр. EPS: $0,11 (-93% г/г);

— Chevron снизил капитальные расходы на 48% г/г;

— Операционные расходы на 12% г/г.

— Приобретение Noble Energy завершено в октябре 2020 г.

Chevron: “Мировая экономика продолжает находиться ниже допандемического уровня, что влияет на спрос на нашу продукцию, которая тесно связана с экономической активностью".

В октябре компания подписала соглашение о продаже своего газового бизнеса в Аппалачах. Ожидается, что сделка будет закрыта до конца года.

• Долг $34 810 млн / Наличные $6 866 млн

#IF_акции_США #IF_отчеты #нефтянка

{kind=link}

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

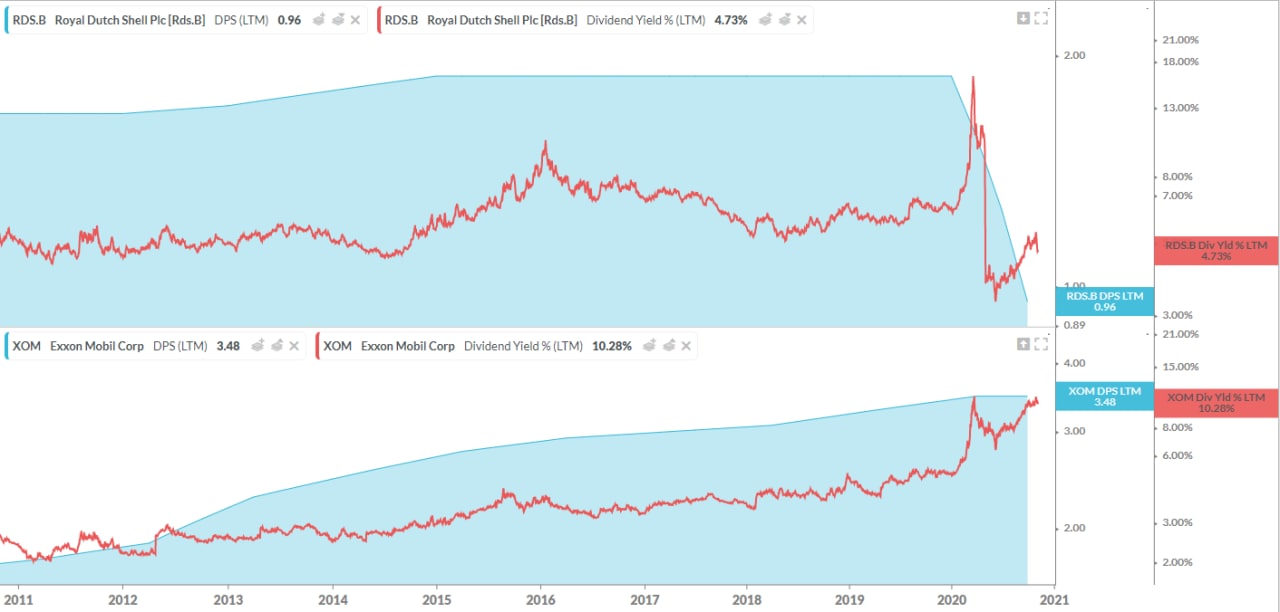

⚖️ Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

🛢 Royal Dutch Shell — британо-нидерландская нефтегазовая компания, одна из крупнейших в мире.

• Капитализация $102,88 млрд

• Полная стоимость (EV) $179,27 млрд

• EV / EBITDA (FWD) 4,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 68%.

— Общие Обязательства / Общие Активы 57,7%

— Наличные и эквиваленты $35,71 млрд / Долг $109 млрд.

— Чистый долг / EBITDA 2,27х

— Коэффициент краткосрочной ликвидности 0,97

Ожидаемая EPS:

• 2021: $2,34 (+59% г/г)

• 2022: $3,89 (+66% г/г)

💰 Ожидаемая дивдоходность 4,95%

В 1 кв 2020 Shell сократила дивиденды с 0,94$ до 0,32$ — впервые за более чем 70 лет.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 ExxonMobil — крупнейший поставщик нефти и газа в мире.

• Капитализация $140,5 млрд

• Полная стоимость (EV) $204,4 млрд

• EV / EBITDA (FWD) 10,57, среднее по отрасли 6,94

• Рентабельность EBITDA 7,93% 📛

— Общий Долг / Акционерный капитал 37%.

— Общие Обязательства / Общие Активы 48%

— Наличные и эквиваленты $12,58 млрд / Долг $69,52 млрд.

— Чистый долг / EBITDA 3,7х

— Коэффициент краткосрочной ликвидности 0,92

Ожидаемая EPS:

• 2021: $1,37 (+15% г/г)

• 2022: $2,98 (+117% г/г)

💰 Ожидаемая дивдоходность 10,47% — компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 Royal Dutch Shell — британо-нидерландская нефтегазовая компания, одна из крупнейших в мире.

• Капитализация $102,88 млрд

• Полная стоимость (EV) $179,27 млрд

• EV / EBITDA (FWD) 4,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 68%.

— Общие Обязательства / Общие Активы 57,7%

— Наличные и эквиваленты $35,71 млрд / Долг $109 млрд.

— Чистый долг / EBITDA 2,27х

— Коэффициент краткосрочной ликвидности 0,97

Ожидаемая EPS:

• 2021: $2,34 (+59% г/г)

• 2022: $3,89 (+66% г/г)

💰 Ожидаемая дивдоходность 4,95%

В 1 кв 2020 Shell сократила дивиденды с 0,94$ до 0,32$ — впервые за более чем 70 лет.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 ExxonMobil — крупнейший поставщик нефти и газа в мире.

• Капитализация $140,5 млрд

• Полная стоимость (EV) $204,4 млрд

• EV / EBITDA (FWD) 10,57, среднее по отрасли 6,94

• Рентабельность EBITDA 7,93% 📛

— Общий Долг / Акционерный капитал 37%.

— Общие Обязательства / Общие Активы 48%

— Наличные и эквиваленты $12,58 млрд / Долг $69,52 млрд.

— Чистый долг / EBITDA 3,7х

— Коэффициент краткосрочной ликвидности 0,92

Ожидаемая EPS:

• 2021: $1,37 (+15% г/г)

• 2022: $2,98 (+117% г/г)

💰 Ожидаемая дивдоходность 10,47% — компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

⚡️🗣 CEO Pfizer: Сегодня великий день для науки и человечества

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

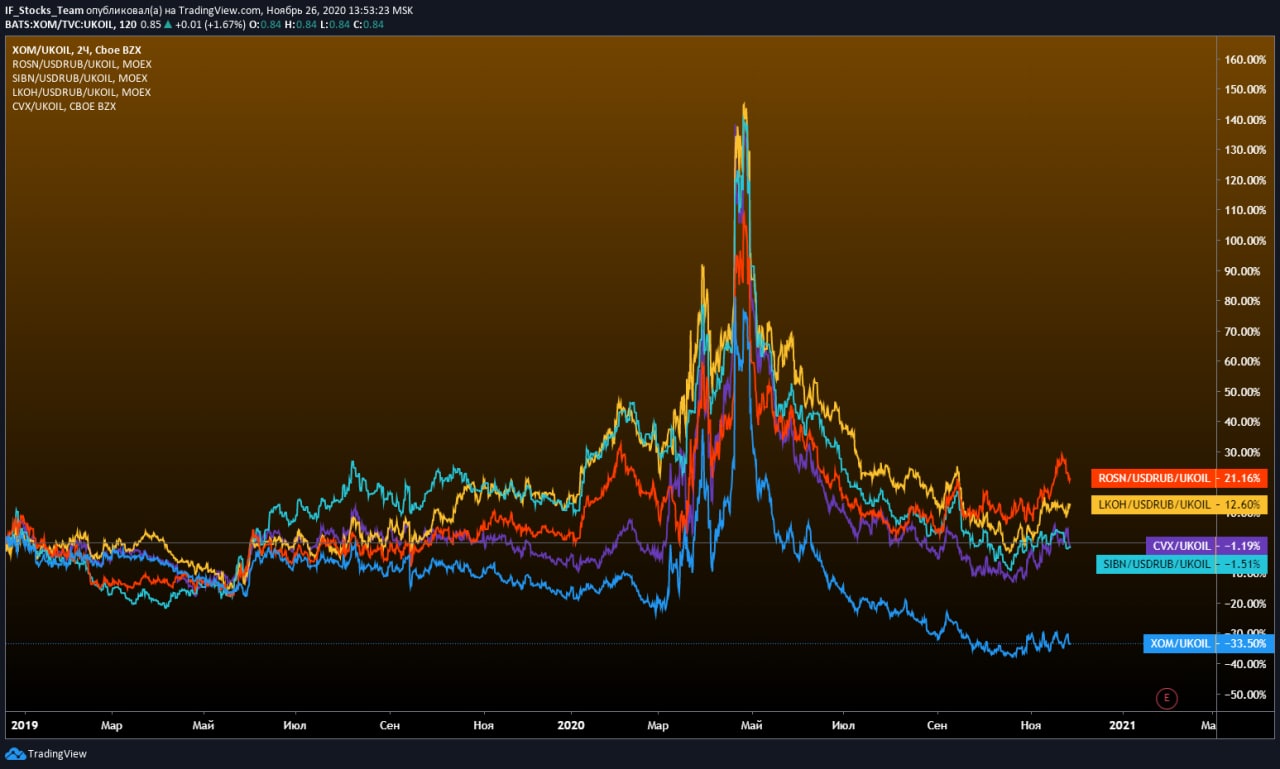

🇷🇺 🇺🇸 Чья нефтянка эффективней?

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

{kind=link}

🔮 Значение перевернутой кривой доходности для фондовых рынков — 2021

Перевернутая кривая доходности означает, что долгосрочные облигации имеют более низкую доходность, чем краткосрочные того же кредитного качества. 👇

Участники рынка, которых называют “умные деньги” (Smart Money) продают акции и переводят свои деньги в облигации.

Они потеряли доверие к экономике и считают, что скудная доходность по облигациям лучше, чем потенциальные убытки от удержания акций в период рецессии. В итоге спрос на облигации растет, а их доходность — падает.

Согласно данным Credit Suisse, S&P 500 рос ~ на 12% через год после инверсий и спустя 18 мес разворачивался и показывал отрицательную доходность.

🏦 Но так было раньше, когда мир не знал Вселенную отрицательных ставок. Ранее, даже в условиях инверсии, доходность 10-YR американских трежерис никогда не уходила ниже 1,46-1,7%, что позволяло инвесторам комфортно “переждать” трудные времена.

Теперь, когда в мире >15 трлн облигаций с отрицательным купоном, да еще и трежерис ушли в отрицательную реальную доходность, те самые “умные деньги” встали перед выбором.

⚖️ Терять деньги в бондах и трежерис, или зафиксировать в них прибыль и перейти в:

• Условные #RDS #XOM и прочие “убитые”, но имеющие высокие шансы на восстановление сектора

• Акции технологических компаний — бенефициаров цифровизации планеты и перехода в глобальное облако.

Судя по ралли в последний месяц в акциях компаний малой капитализации (индекс Russell 2000) и в техах (Nasdaq-100), этот процесс уже начался 🤜 Глава JP Morgan заявил, что не стал бы прикасаться к трежерис даже "палкой"

#IF_макро

Перевернутая кривая доходности означает, что долгосрочные облигации имеют более низкую доходность, чем краткосрочные того же кредитного качества. 👇

Участники рынка, которых называют “умные деньги” (Smart Money) продают акции и переводят свои деньги в облигации.

Они потеряли доверие к экономике и считают, что скудная доходность по облигациям лучше, чем потенциальные убытки от удержания акций в период рецессии. В итоге спрос на облигации растет, а их доходность — падает.

Согласно данным Credit Suisse, S&P 500 рос ~ на 12% через год после инверсий и спустя 18 мес разворачивался и показывал отрицательную доходность.

🏦 Но так было раньше, когда мир не знал Вселенную отрицательных ставок. Ранее, даже в условиях инверсии, доходность 10-YR американских трежерис никогда не уходила ниже 1,46-1,7%, что позволяло инвесторам комфортно “переждать” трудные времена.

Теперь, когда в мире >15 трлн облигаций с отрицательным купоном, да еще и трежерис ушли в отрицательную реальную доходность, те самые “умные деньги” встали перед выбором.

⚖️ Терять деньги в бондах и трежерис, или зафиксировать в них прибыль и перейти в:

• Условные #RDS #XOM и прочие “убитые”, но имеющие высокие шансы на восстановление сектора

• Акции технологических компаний — бенефициаров цифровизации планеты и перехода в глобальное облако.

Судя по ралли в последний месяц в акциях компаний малой капитализации (индекс Russell 2000) и в техах (Nasdaq-100), этот процесс уже начался 🤜 Глава JP Morgan заявил, что не стал бы прикасаться к трежерис даже "палкой"

#IF_макро

👆 Цены на газ в Азии достигли рекордных в истории значений — гораздо дороже чем на хабах в США, Великобритании и в Нидерландах.

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

📄 Exxon Mobil и BP: Отчетность за 4 кв 2020 г.

🛢 #XOM (+1,5% на премаркете), по GAAP:

• Выручка: $46.54 млрд (-30,7 г/г), хуже прогноза на $2,22 млрд

• Капитальные и геологоразведочные расходы: $4,771 млрд (-43% г/г)

• Добыча: 3,689 млн барр. нефтяного эквивалента в день (-1% г/г)

• Чистый убыток на акцию: $4,70 - хуже прогноза на $3,42

EPS Non-GAAP: $0,03, - лучше прогноза на $0,01

— Очередной провал в прибыли, несмотря на среднюю цену нефти в $40 в течение 4Q20.

— Создан бизнес ExxonMobil Low Carbon Solutions и избран новый независимый директор

Прогноз неопределенный:

• Сокращаем затраты, заботимся о планете и ловим углерод, в рамках проекта создана ExxonMobil Low Carbon Solutions.

• При нефти выше $50, денежный поток покроет капитальные вложения и поддержит дивиденды.

• Стало быть, при нефти 60 — будет жирный профит.

🛢 #BP (-3,9% на премаркете), по GAAP:

• Выручка: $48.57 млрд (-32,7 г/г), хуже прогноза на $3,58 млрд

• EPS: $0,40 - лучше прогноза на $0,43

EPS Non-GAAP: $0,03, - хуже прогноза на $0,04

Объявлены квартальные дивиденды в размере $0,315 на АДР, как и ранее. Форвардная доходность 5,68%, ex-div 18 фев.

🗣 СЕО сказал, что 2020 г. навсегда запомнится болью от COVID-19 и пообещал превратить BP в компанию с нулевыми выбросами к 2050 году.

— Для достижения этой цели BP уже сократила капитальные расходы на миллиарды долларов, привлекла новые кредитные линии, выпустила облигации и приостановила геологоразведочные работы.

— Компания хочет продать активы на $25 млрд к 2025 году, чтобы сократить долг и профинансировать свой переход в зеленую энергетику.

— После сокращения дивидендов в августе BP вернулась к прибыли в 3Q20. Цены на нефть и спрос на энергоносители восстановились, но новые введенные правительством ограничения и запреты на поездки заставили ВР сократить 10 000 рабочих мест.

Прогноза нет, но весь сектор однороден: всем нужна нефть > $50 для выживания, и не менее $60 — для печенек акционерам.

🔮 В течение 2020 г. все нефте-мейджоры срезали примерно вдвое капитальные и геологоразведочные расходы. Как бы мир не погрузился в структурный дефицит нефти в следующие 12 мес.

#IF_отчеты #IF_акции_США

🛢 #XOM (+1,5% на премаркете), по GAAP:

• Выручка: $46.54 млрд (-30,7 г/г), хуже прогноза на $2,22 млрд

• Капитальные и геологоразведочные расходы: $4,771 млрд (-43% г/г)

• Добыча: 3,689 млн барр. нефтяного эквивалента в день (-1% г/г)

• Чистый убыток на акцию: $4,70 - хуже прогноза на $3,42

EPS Non-GAAP: $0,03, - лучше прогноза на $0,01

— Очередной провал в прибыли, несмотря на среднюю цену нефти в $40 в течение 4Q20.

— Создан бизнес ExxonMobil Low Carbon Solutions и избран новый независимый директор

Прогноз неопределенный:

• Сокращаем затраты, заботимся о планете и ловим углерод, в рамках проекта создана ExxonMobil Low Carbon Solutions.

• При нефти выше $50, денежный поток покроет капитальные вложения и поддержит дивиденды.

• Стало быть, при нефти 60 — будет жирный профит.

🛢 #BP (-3,9% на премаркете), по GAAP:

• Выручка: $48.57 млрд (-32,7 г/г), хуже прогноза на $3,58 млрд

• EPS: $0,40 - лучше прогноза на $0,43

EPS Non-GAAP: $0,03, - хуже прогноза на $0,04

Объявлены квартальные дивиденды в размере $0,315 на АДР, как и ранее. Форвардная доходность 5,68%, ex-div 18 фев.

🗣 СЕО сказал, что 2020 г. навсегда запомнится болью от COVID-19 и пообещал превратить BP в компанию с нулевыми выбросами к 2050 году.

— Для достижения этой цели BP уже сократила капитальные расходы на миллиарды долларов, привлекла новые кредитные линии, выпустила облигации и приостановила геологоразведочные работы.

— Компания хочет продать активы на $25 млрд к 2025 году, чтобы сократить долг и профинансировать свой переход в зеленую энергетику.

— После сокращения дивидендов в августе BP вернулась к прибыли в 3Q20. Цены на нефть и спрос на энергоносители восстановились, но новые введенные правительством ограничения и запреты на поездки заставили ВР сократить 10 000 рабочих мест.

Прогноза нет, но весь сектор однороден: всем нужна нефть > $50 для выживания, и не менее $60 — для печенек акционерам.

🔮 В течение 2020 г. все нефте-мейджоры срезали примерно вдвое капитальные и геологоразведочные расходы. Как бы мир не погрузился в структурный дефицит нефти в следующие 12 мес.

#IF_отчеты #IF_акции_США

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор