📃 Газпромнефть, Мечел – отчеты за 3кв. 2020

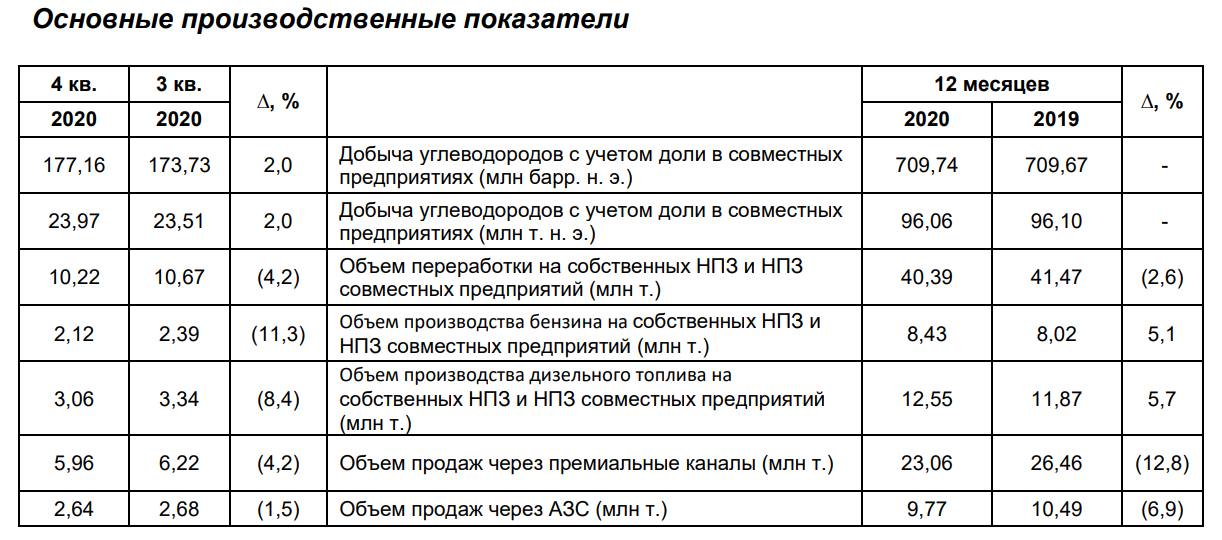

🛢 Газпромнефть (#SIBN) – 316,60 (+0,19%)

•Выручка – 536 млрд. (+34,8% кв/кв)

•Скор. EBITDA – 147 млрд. (+77,7% кв/кв)

•Чистая прибыль – 27,9 млрд. (+27% кв/кв)

•Чистый долг / EBITDA – 1,50 (+23 б.п. кв/кв)

Показатели за 3 кв. лучше, чем во втором за счет улучшения конъюнктуры на рынке и увеличения средней цены за баррель нефтяного эквивалента.

За восстановление экономики говорит то, что объем продаж топлива на АЗС вырос на 27% кв/кв до 2,68 млн. тонн.

Однако, за 9 мес. показатели все еще слабые:

•Выручка – 1,44 трлн. (-22,5% г/г)

•Чистая прибыль – 36,1 млрд. (-88,7% г/г)

По мере ввода новых ограничений, компания может снова демонстрировать ухудшение показателей.

⚙️ Мечел (#MTLR) – 59,75 (-1,39%)

•Выручка – 64,4 млрд. (-0,2% г/г)

•Операционная прибыль – 6,3 млрд. (убыток 2 млрд. годом ранее)

•EBITDA – 9,3 млрд. (+6% г/г)

•Чистый убыток – 25,9 млрд. (прибыль 47 млрд. годом ранее)

Убыток обусловлен изменениями курсовых разниц на 23,7 млрд. Высокая прибыль годом ранее была получена за счет прибыли от прекращающейся деятельности в 45 млрд.

Чистый долг Группы без пеней, штрафов и опционов на 30 сентября 2020 года уменьшился на 64,3 млрд рублей в сравнении с аналогичным показателем на конец 2019 года и составил 336,1млрд рублей.

Соотношение чистого долга к EBITDA на конец третьего квартала 2020 года составило х8,2

#IF_акции_РФ #IF_отчеты

🛢 Газпромнефть (#SIBN) – 316,60 (+0,19%)

•Выручка – 536 млрд. (+34,8% кв/кв)

•Скор. EBITDA – 147 млрд. (+77,7% кв/кв)

•Чистая прибыль – 27,9 млрд. (+27% кв/кв)

•Чистый долг / EBITDA – 1,50 (+23 б.п. кв/кв)

Показатели за 3 кв. лучше, чем во втором за счет улучшения конъюнктуры на рынке и увеличения средней цены за баррель нефтяного эквивалента.

За восстановление экономики говорит то, что объем продаж топлива на АЗС вырос на 27% кв/кв до 2,68 млн. тонн.

Однако, за 9 мес. показатели все еще слабые:

•Выручка – 1,44 трлн. (-22,5% г/г)

•Чистая прибыль – 36,1 млрд. (-88,7% г/г)

По мере ввода новых ограничений, компания может снова демонстрировать ухудшение показателей.

⚙️ Мечел (#MTLR) – 59,75 (-1,39%)

•Выручка – 64,4 млрд. (-0,2% г/г)

•Операционная прибыль – 6,3 млрд. (убыток 2 млрд. годом ранее)

•EBITDA – 9,3 млрд. (+6% г/г)

•Чистый убыток – 25,9 млрд. (прибыль 47 млрд. годом ранее)

Убыток обусловлен изменениями курсовых разниц на 23,7 млрд. Высокая прибыль годом ранее была получена за счет прибыли от прекращающейся деятельности в 45 млрд.

Чистый долг Группы без пеней, штрафов и опционов на 30 сентября 2020 года уменьшился на 64,3 млрд рублей в сравнении с аналогичным показателем на конец 2019 года и составил 336,1млрд рублей.

Соотношение чистого долга к EBITDA на конец третьего квартала 2020 года составило х8,2

#IF_акции_РФ #IF_отчеты

⚡️ ГАЗПРОМ И ГАЗПРОМ НЕФТЬ ОБСУЖДАЮТ ВОПРОС ПРОДАЖИ ЧАСТИ АКЦИЙ ГАЗПРОМ НЕФТИ В РЫНОК

В данный момент фрифлоут Газпром нефти около 6%, что не позволяет включить акции в индексы и в фонды пассивного инвестирования.

Чтобы "Газпром нефть" вошла в индексы, free float должен быть 10%

В результате продажи вырастет free-float компании, в акции "Газпром Нефти" смогут заходить фонды пассивного инвестирования, что обеспечит рост котировок.

“Газпром Нефть” намерена придерживаться выплаты промежуточных дивидендов, не отказалась от них даже в сложные времена, переход на ежеквартальные выплаты нецелесообразен.

⚡️ ГАЗПРОМ СОЗДАЕТ КОМПАНИЮ “Газпром Водород” для реализации водородных проектов, предлагает построить крупнотоннажный завод по производству водорода в Германии около выхода на берег "Северного Потока"

📍 #SIBN +3,5%; #GAZP +2,2%

В данный момент фрифлоут Газпром нефти около 6%, что не позволяет включить акции в индексы и в фонды пассивного инвестирования.

Чтобы "Газпром нефть" вошла в индексы, free float должен быть 10%

В результате продажи вырастет free-float компании, в акции "Газпром Нефти" смогут заходить фонды пассивного инвестирования, что обеспечит рост котировок.

“Газпром Нефть” намерена придерживаться выплаты промежуточных дивидендов, не отказалась от них даже в сложные времена, переход на ежеквартальные выплаты нецелесообразен.

⚡️ ГАЗПРОМ СОЗДАЕТ КОМПАНИЮ “Газпром Водород” для реализации водородных проектов, предлагает построить крупнотоннажный завод по производству водорода в Германии около выхода на берег "Северного Потока"

📍 #SIBN +3,5%; #GAZP +2,2%

{kind=link}

📄 Газпром нефть: Отчетность за 2020 год

#SIBN (-1,42% с публикации отчетности):

• Выручка - 1,999 млрд руб (-19,5%)

• Скорректированная EBITDA - 485,2 млрд руб (-39,0%)

• Чистая прибыль - 117,7 млрд руб (-70,6%)

• Чистый долг/EBITDA - 1,32х (+88,6%)

😎 Газпром нефть не только продемонстрировала чистую прибыль по итогам сложного года, в отличие от всех западных нефтяных мейджоров, но и сохранила объем добычи на уровне 2019-го года за счет умелого жонглирования терминами «нефть» и «попутный газ», не учитываемые соглашением ОПЕК+.

💸 Газпром нефть не отступилась от обещания выплаты промежуточных дивидендов и увеличила общий размер средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

#SIBN закончила 2020 год лучше Роснефти за счет большего процента переработки нефти в более маржинальные нефтепродукты и нефтехимию.

📍Газпром нефть торгуется с форвардным Р/E на уровне ~5х и имеет апсайд ~25% в краткосрочном периоде.

#IF_отчеты #IF_акции_РФ #нефтянка

#SIBN (-1,42% с публикации отчетности):

• Выручка - 1,999 млрд руб (-19,5%)

• Скорректированная EBITDA - 485,2 млрд руб (-39,0%)

• Чистая прибыль - 117,7 млрд руб (-70,6%)

• Чистый долг/EBITDA - 1,32х (+88,6%)

😎 Газпром нефть не только продемонстрировала чистую прибыль по итогам сложного года, в отличие от всех западных нефтяных мейджоров, но и сохранила объем добычи на уровне 2019-го года за счет умелого жонглирования терминами «нефть» и «попутный газ», не учитываемые соглашением ОПЕК+.

💸 Газпром нефть не отступилась от обещания выплаты промежуточных дивидендов и увеличила общий размер средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

#SIBN закончила 2020 год лучше Роснефти за счет большего процента переработки нефти в более маржинальные нефтепродукты и нефтехимию.

📍Газпром нефть торгуется с форвардным Р/E на уровне ~5х и имеет апсайд ~25% в краткосрочном периоде.

#IF_отчеты #IF_акции_РФ #нефтянка

{kind=link}

📌 Главное за неделю. #IF_главное

📜 Nikkei 225 лезет наверх, но не обновляет максимум. Wells Fargo не отстает. Дедушка Баффетт заходит в Verizon и Chevron

📜 Энел "радует" инвесторов переносом дивидендов. Ozon летит вниз из-за выпуска конвертируемых облигаций, а Белуга вверх, взяв нескольких друзей на борт. Магнит объявляет стратегию развития до 2025 года

📄 Сезон отчетности продолжается. Взглянули на #YNDX, #GMKN, #NVTK, #SIBN, #GOLD, #NEM, #WMT, #ROKU, #BIDU, #FSLY и #PHOR

🛒 Обсудили перспективы потребительского сектора. "Столкнули лбами" Coca-Cola vs Colgate-Palmolive и Kraft Heinz vs Sysco (Часть 1 / Часть 2)

🚙 Разобрали #GM и #F и их перспективы в "гонке" производителей электрокаров

🔎 Посмотрели бизнес #ROSN и #PYPL

📜 Nikkei 225 лезет наверх, но не обновляет максимум. Wells Fargo не отстает. Дедушка Баффетт заходит в Verizon и Chevron

📜 Энел "радует" инвесторов переносом дивидендов. Ozon летит вниз из-за выпуска конвертируемых облигаций, а Белуга вверх, взяв нескольких друзей на борт. Магнит объявляет стратегию развития до 2025 года

📄 Сезон отчетности продолжается. Взглянули на #YNDX, #GMKN, #NVTK, #SIBN, #GOLD, #NEM, #WMT, #ROKU, #BIDU, #FSLY и #PHOR

🛒 Обсудили перспективы потребительского сектора. "Столкнули лбами" Coca-Cola vs Colgate-Palmolive и Kraft Heinz vs Sysco (Часть 1 / Часть 2)

🚙 Разобрали #GM и #F и их перспективы в "гонке" производителей электрокаров

🔎 Посмотрели бизнес #ROSN и #PYPL

❄️ Заработать на Арктике. На что делать ставку инвестору?

Арктика очень богата полезными ресурсами, большая часть которых еще не разведана. Раскрыть экономический потенциал региона пытаются российские нефтегазовые и транспортные компании.

Новатэк #NVTK

Новатэк производит сжиженный природный газ на Ямале. По прогнозам Morgan Stanley, к 2030 году цена СПГ вырастет примерно на 40%.

Роснефть #ROSN

У Роснефти есть “Восток Ойл” — крупный проект по добыче нефти на Таймыре и севере Красноярского края. Его разведанная ресурсная база составляет около 40% всех российских запасов. Правда, есть риск, что мировой спрос на нефть в будущем будет снижаться.

Газпромнефть #SIBN

Газпромнефть — первая и единственная в мире компания, которая ведет добычу нефти на арктическом шельфе. Однако, по оценкам экспертов, добыча здесь будет рентабельной лишь при цене нефти в $70-100 за баррель.

Совкомфлот #FLOT

На фоне развития арктических нефтегазовых проектов встает вопрос транспортировки добытого сырья. Этим и занимается компания Совкомфлот. Настоящее раскрытие стоимости ожидает компанию после 2022 года, когда ей предстоит транспортировать большие объемы нефти и СПГ с проектов Роснефти и Новатэка.

Мнение аналитиков InvestFuture

📍Сравнение по мультипликаторам показывает, что самая дорогая из упомянутых компаний — это Новатэк, что неудивительно, если учесть ее показатели рентабельности.

📍Мультипликаторы Совкомфлота отражают падение его прибыли в последнем отчетном квартале, но пока никак не учитывают будущий рост доходов после 2022 года.

📍С точки зрения стоимостного подхода хорошим выбором выглядит Газпромнефть. Компания оценена ниже среднего по сектору, имеет комфортный уровень долга и предлагает хорошую дивидендную доходность.

📍Роснефть же подойдет тем, кто верит в позитивные перспективы нефти в ближайшие десятилетия и кого не пугает государственное участие в капитале этой компании.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а в какую из этих компаний предпочитаете инвестировать вы?

#IF_сектор #IF_акции_РФ

Арктика очень богата полезными ресурсами, большая часть которых еще не разведана. Раскрыть экономический потенциал региона пытаются российские нефтегазовые и транспортные компании.

Новатэк #NVTK

Новатэк производит сжиженный природный газ на Ямале. По прогнозам Morgan Stanley, к 2030 году цена СПГ вырастет примерно на 40%.

Роснефть #ROSN

У Роснефти есть “Восток Ойл” — крупный проект по добыче нефти на Таймыре и севере Красноярского края. Его разведанная ресурсная база составляет около 40% всех российских запасов. Правда, есть риск, что мировой спрос на нефть в будущем будет снижаться.

Газпромнефть #SIBN

Газпромнефть — первая и единственная в мире компания, которая ведет добычу нефти на арктическом шельфе. Однако, по оценкам экспертов, добыча здесь будет рентабельной лишь при цене нефти в $70-100 за баррель.

Совкомфлот #FLOT

На фоне развития арктических нефтегазовых проектов встает вопрос транспортировки добытого сырья. Этим и занимается компания Совкомфлот. Настоящее раскрытие стоимости ожидает компанию после 2022 года, когда ей предстоит транспортировать большие объемы нефти и СПГ с проектов Роснефти и Новатэка.

Мнение аналитиков InvestFuture

📍Сравнение по мультипликаторам показывает, что самая дорогая из упомянутых компаний — это Новатэк, что неудивительно, если учесть ее показатели рентабельности.

📍Мультипликаторы Совкомфлота отражают падение его прибыли в последнем отчетном квартале, но пока никак не учитывают будущий рост доходов после 2022 года.

📍С точки зрения стоимостного подхода хорошим выбором выглядит Газпромнефть. Компания оценена ниже среднего по сектору, имеет комфортный уровень долга и предлагает хорошую дивидендную доходность.

📍Роснефть же подойдет тем, кто верит в позитивные перспективы нефти в ближайшие десятилетия и кого не пугает государственное участие в капитале этой компании.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а в какую из этих компаний предпочитаете инвестировать вы?

#IF_сектор #IF_акции_РФ

{kind=link}

🚂 Какую компанию с высокими дивидендами еще не заметил рынок?

Стоимость грузовых железнодорожных перевозок в РФ сейчас в 3,5 раза выше, чем в марте.

При этом акции Globaltrans, одного из крупнейших операторов отрасли, за ноябрь упали на 15%.

ℹ️ Справка InvestFuture

#GLTR специализируется на железнодорожной перевозке металлургических и нефтяных грузов, а также строительных материалов. Основной регион работы — Россия и ближнее зарубежье.

Более половины выручки компании обеспечивают крупные клиенты. В их числе Роснефть #ROSN, Газпром нефть #SIBN, ММК #MAGN.

💰Что у Globaltrans с финансами?

В 1 полугодии компания показала слабые финансовые результаты из-за падения цен на аренду грузовых вагонов.

Однако резкий рост стоимости перевозок во 2 полугодии позволит исправить ситуацию. По нашим расчетам, свободный денежный поток (FCF) #GLTR по итогам года может составить 11 млрд рублей.

🧐 А какие же будут дивиденды по итогам года?

Возможны два сценария.

Нейтральный: #GLTR, как и в 2020 году, направит на дивиденды весь FCF. Тогда выплата на акцию составит 61,4 рубля. При текущей цене акций это дает 11,6% дивидендной доходности.

В этом случае целевая цена ее бумаг оценивается нами в 767,5 рубля. Потенциал роста котировок — 45%.

Оптимистичный: #GLTR заплатит дивиденды в размере около 90 рублей на акцию, как в 2017-2019 годах. Тогда дивидендная доходность составит 17%.

В этом случае целевая цена ее акций — 1125 рублей, а потенциал роста котировок — 112%.

📉 Почему же акции падают?

Компания отчитывается о финансовых результатах лишь 2 раза в год. О результатах работы компании за этот год мы узнаем лишь весной. Возможно, инвесторы пока не задумываются о столь “далеких” перспективах.

Подробный прогноз от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ #IF_дивиденды

Стоимость грузовых железнодорожных перевозок в РФ сейчас в 3,5 раза выше, чем в марте.

При этом акции Globaltrans, одного из крупнейших операторов отрасли, за ноябрь упали на 15%.

ℹ️ Справка InvestFuture

#GLTR специализируется на железнодорожной перевозке металлургических и нефтяных грузов, а также строительных материалов. Основной регион работы — Россия и ближнее зарубежье.

Более половины выручки компании обеспечивают крупные клиенты. В их числе Роснефть #ROSN, Газпром нефть #SIBN, ММК #MAGN.

💰Что у Globaltrans с финансами?

В 1 полугодии компания показала слабые финансовые результаты из-за падения цен на аренду грузовых вагонов.

Однако резкий рост стоимости перевозок во 2 полугодии позволит исправить ситуацию. По нашим расчетам, свободный денежный поток (FCF) #GLTR по итогам года может составить 11 млрд рублей.

🧐 А какие же будут дивиденды по итогам года?

Возможны два сценария.

Нейтральный: #GLTR, как и в 2020 году, направит на дивиденды весь FCF. Тогда выплата на акцию составит 61,4 рубля. При текущей цене акций это дает 11,6% дивидендной доходности.

В этом случае целевая цена ее бумаг оценивается нами в 767,5 рубля. Потенциал роста котировок — 45%.

Оптимистичный: #GLTR заплатит дивиденды в размере около 90 рублей на акцию, как в 2017-2019 годах. Тогда дивидендная доходность составит 17%.

В этом случае целевая цена ее акций — 1125 рублей, а потенциал роста котировок — 112%.

📉 Почему же акции падают?

Компания отчитывается о финансовых результатах лишь 2 раза в год. О результатах работы компании за этот год мы узнаем лишь весной. Возможно, инвесторы пока не задумываются о столь “далеких” перспективах.

Подробный прогноз от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ #IF_дивиденды

{kind=link}

🛢 Нефть «на пике», акции российских нефтяников «на дне». Стоит ли их покупать?

Индекс Мосбиржи падает, а нефть растёт. Расхождение очень нетипичное: как правило, российский рынок всегда идёт вслед за нефтью.

Причина в том, что на него очень сильно давят геополитические факторы. Дорогая нефть ещё спасает: при дешёвой это была бы катастрофа.

Российская валюта тоже слаба, а это влияет на стоимость нефти в рублях.

Для многих компаний такая ситуация печальна, но для нефтяников это максимально удобные условия. И дорогая нефть, и слабый рубль увеличивают их прибыль.

Каким нефтяным компаниям сегодня проще преуспеть?

Тем, которые направляют на экспорт наибольшие доли от добытой нефти и имеют самые низкие затраты на добычу и налоги.

• Лукойл #LKOH. По результатам 3 квартала 2021 года Лукойл отправил на экспорт 38% добытой нефти. Чистая цена реализации за последний год выросла аж на 20%.

Лукойл удаётся получать наибольший свободный денежный поток из добытого барреля по сравнению с конкурентами.

• Роснефть #ROSN. Роснефть в 3 квартале 2021 года отправила на экспорт 47% от объемов нефти, в основном Urals. Операционные расходы на добычу при этом сохраняются на низком уровне: $2,7 за баррель.

• Газпромнефть #SIBN. Эта компания в 3 квартале продала за рубеж 26% добытой нефти — меньше, чем Роснефть и Лукойл, поскольку в основном ориентирована на внутренний рынок.

Зато Газпромнефть активна в разработке и внедрении новых технологий. В будущем это может позволить снизить себестоимость нефти сильнее конкурентов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

Индекс Мосбиржи падает, а нефть растёт. Расхождение очень нетипичное: как правило, российский рынок всегда идёт вслед за нефтью.

Причина в том, что на него очень сильно давят геополитические факторы. Дорогая нефть ещё спасает: при дешёвой это была бы катастрофа.

Российская валюта тоже слаба, а это влияет на стоимость нефти в рублях.

Для многих компаний такая ситуация печальна, но для нефтяников это максимально удобные условия. И дорогая нефть, и слабый рубль увеличивают их прибыль.

Каким нефтяным компаниям сегодня проще преуспеть?

Тем, которые направляют на экспорт наибольшие доли от добытой нефти и имеют самые низкие затраты на добычу и налоги.

• Лукойл #LKOH. По результатам 3 квартала 2021 года Лукойл отправил на экспорт 38% добытой нефти. Чистая цена реализации за последний год выросла аж на 20%.

Лукойл удаётся получать наибольший свободный денежный поток из добытого барреля по сравнению с конкурентами.

• Роснефть #ROSN. Роснефть в 3 квартале 2021 года отправила на экспорт 47% от объемов нефти, в основном Urals. Операционные расходы на добычу при этом сохраняются на низком уровне: $2,7 за баррель.

• Газпромнефть #SIBN. Эта компания в 3 квартале продала за рубеж 26% добытой нефти — меньше, чем Роснефть и Лукойл, поскольку в основном ориентирована на внутренний рынок.

Зато Газпромнефть активна в разработке и внедрении новых технологий. В будущем это может позволить снизить себестоимость нефти сильнее конкурентов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

{kind=link}

🏊 Крупные игроки управляют вашими акциями с низкими free-float. Как обезопасить себя?

На фондовом рынке нередкое явление, когда акция без серьезных позитивных новостей улетает в «космос». Многие инвесторы и аналитики в этот момент начинают выдвигать различные конспирологические теории. А дело может быть всего лишь в низком free-float.

ℹ️ Справка InvestFuture

Коэффициент free-float показывает отношение количества акций в свободном обращении к общему числу акций эмитента. Его значения Московская биржа пересчитывает каждый день и публикует на своем сайте. Однако там есть данные только для акций 1 и 2 уровня листинга. Для компаний 3 уровня листинга можно воспользоваться данными Investfunds либо Smart-lab.

Чем больше коэффициент free-float, тем более ликвидными считаются акции компании.

Чем опасен низкий free-float?

• продажа крупных пакетов акций может сильно повлиять на их котировки

• акции подвержены «разгонам», то есть созданию искусственного спроса с целью резкого повышения котировок

• мелкие акционеры не имеют даже малой возможности влиять на политику компании

• возможен риск принудительного выкупа бумаг

• низкий коэффициент free-float не позволяет фондам вкладывать средства в компанию

Но благодаря незаинтересованности фондов, компании с отличными финансовыми показателями могут стоить крайне дешево. Хороший пример - Газпромнефть #SIBN с коэффициентом free-float на уровне 5% и чудовищно низкими мультипликаторами.

А докажи…

«Разгон» акций хорошо виден на графике Россети Сибирь #MRKS. В конце сентября 2021 года её бумаги за неделю выросли в цене на 42%, причём объёмы торгов увеличились в несколько раз при отсутствии каких-либо новостей. В следующем месяце история повторилась: акции за неделю подорожали на 100%, но потом быстро упали.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_образование

На фондовом рынке нередкое явление, когда акция без серьезных позитивных новостей улетает в «космос». Многие инвесторы и аналитики в этот момент начинают выдвигать различные конспирологические теории. А дело может быть всего лишь в низком free-float.

ℹ️ Справка InvestFuture

Коэффициент free-float показывает отношение количества акций в свободном обращении к общему числу акций эмитента. Его значения Московская биржа пересчитывает каждый день и публикует на своем сайте. Однако там есть данные только для акций 1 и 2 уровня листинга. Для компаний 3 уровня листинга можно воспользоваться данными Investfunds либо Smart-lab.

Чем больше коэффициент free-float, тем более ликвидными считаются акции компании.

Чем опасен низкий free-float?

• продажа крупных пакетов акций может сильно повлиять на их котировки

• акции подвержены «разгонам», то есть созданию искусственного спроса с целью резкого повышения котировок

• мелкие акционеры не имеют даже малой возможности влиять на политику компании

• возможен риск принудительного выкупа бумаг

• низкий коэффициент free-float не позволяет фондам вкладывать средства в компанию

Но благодаря незаинтересованности фондов, компании с отличными финансовыми показателями могут стоить крайне дешево. Хороший пример - Газпромнефть #SIBN с коэффициентом free-float на уровне 5% и чудовищно низкими мультипликаторами.

А докажи…

«Разгон» акций хорошо виден на графике Россети Сибирь #MRKS. В конце сентября 2021 года её бумаги за неделю выросли в цене на 42%, причём объёмы торгов увеличились в несколько раз при отсутствии каких-либо новостей. В следующем месяце история повторилась: акции за неделю подорожали на 100%, но потом быстро упали.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_образование

{kind=link}

👊 На пороге новых санкций. Куда российскому инвестору податься?

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

❓ Выживут ли российские компании после санкций?

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

❌ ЕС хочет ввести эмбарго на российскую нефть. Лукойл и Газпромнефть под ударом

Евросоюз намерен включить мораторий на поставки нефти из РФ в шестой пакет антироссийских санкций, его собираются утвердить уже в мае. Напоминаем: полное эмбарго со стороны США уже действует. И в связи с этим российским нефтяным компаниям грозит сокращение производства. А тотальное эмбарго со стороны «недружественных» стран грозит полной консервацией отдельных месторождений.

Кто пострадает сильнее других?

Один из крупнейших поставщиков нефти — Лукойл #LKOH, более 40% выручки которого приходилось на недружественные страны. Он поставляет нефть и нефтепродукты в США и Европу. Из-за эмбарго компания может начать закрывать скважины. А расконсервация таких месторождений стоит недешево, так что рост добычи потом не произойдет быстро.

Второй значительный экспортер — Газпромнефть #SIBN. Она получает около 45% выручки от сбыта продукции на Западе, поставляя в Европу в основном нефтепродукты: бензин, авиатопливо, битумные материалы, масла и прочее. Но если Лукойл — частная компания, то у Газпромнефти сильное лобби государства, которое может помочь смягчить удар от нефтяного эмбарго.

Несмотря на все новостные «страшилки», запрет на российскую нефть может оказаться малоэффективным, ведь существуют различные уловки для его обхода. Так, нефтетрейдеры третьих стран могут смешивать российскую нефть с другими сортами нефти. По европейским стандартам, такой «продукт» уже не будет считаться российским. Именно такую практику длительное время применяют «подсанкционные» Иран и Венесуэла.

#IF_акции_США

@IF_Stocks

Евросоюз намерен включить мораторий на поставки нефти из РФ в шестой пакет антироссийских санкций, его собираются утвердить уже в мае. Напоминаем: полное эмбарго со стороны США уже действует. И в связи с этим российским нефтяным компаниям грозит сокращение производства. А тотальное эмбарго со стороны «недружественных» стран грозит полной консервацией отдельных месторождений.

Кто пострадает сильнее других?

Один из крупнейших поставщиков нефти — Лукойл #LKOH, более 40% выручки которого приходилось на недружественные страны. Он поставляет нефть и нефтепродукты в США и Европу. Из-за эмбарго компания может начать закрывать скважины. А расконсервация таких месторождений стоит недешево, так что рост добычи потом не произойдет быстро.

Второй значительный экспортер — Газпромнефть #SIBN. Она получает около 45% выручки от сбыта продукции на Западе, поставляя в Европу в основном нефтепродукты: бензин, авиатопливо, битумные материалы, масла и прочее. Но если Лукойл — частная компания, то у Газпромнефти сильное лобби государства, которое может помочь смягчить удар от нефтяного эмбарго.

Несмотря на все новостные «страшилки», запрет на российскую нефть может оказаться малоэффективным, ведь существуют различные уловки для его обхода. Так, нефтетрейдеры третьих стран могут смешивать российскую нефть с другими сортами нефти. По европейским стандартам, такой «продукт» уже не будет считаться российским. Именно такую практику длительное время применяют «подсанкционные» Иран и Венесуэла.

#IF_акции_США

@IF_Stocks

🫠 Не Сбером единым… От кого еще ждать дивидендов?

Роснефть #ROSN не предала свою дивидендную политику. По слухам, из-за саудовского принца среди акционеров. Выплачено — 50% чистой прибыли за 1-е полугодие 2022 года. Прибыль за 2-е полугодие еще не распределена. Прогнозы — ₽17-19 на акцию. Годовая доходность > 10%. Когда ждать? Ближе к июню. Сейчас котировки стремятся закрыть январский дивгэп.

Башнефть #BANE, #BANEP — “доченька” Роснефти и Башкирии. Для последней дивы компании — важная статья бюджета. В июле прошлого года компания выплатила дивиденды из прибыли за 2021-й год — как по префам, так и по обычным акциям. На выплату направили 24,5% чистой прибыли. К июню должны поделить прибыль за 2022-й год — не менее 25%, согласно дивидендной политики. Есть одно но: если показатель NetDebt/EBITDA не превысит 2х.

По данным Эксперт РА, значение показателя на конце 2021-го года было <2. Учитывая ценник на нефть в 2022 году, проблем с EBITDA быть не должно.

Размер дивиденда по обыкновенным акциям не может быть больше дивиденда по привилегированным. Обычно компания платит одинаковую сумму по обоим видам акциям. Прогнозы аналитиков по следующей выплате разнятся — ₽107-190 на акцию. Годовая доходность — от 10% до 18%.

Газпром нефть #SIBN — на 95% принадлежит Газпрому, который вряд ли откажется от дополнительных средств. На дивиденды идет не менее 50% чистой прибыли по МСФО, которую компания, конечно же, не раскрывает. Платят два раза в год. В январе выплатили с прибыли за 9 месяцев 2022. Прогноз по остатку за 2022 год — ₽20-30 на акцию. Годовая доходность > 20%.

@IF_Stocks

Роснефть #ROSN не предала свою дивидендную политику. По слухам, из-за саудовского принца среди акционеров. Выплачено — 50% чистой прибыли за 1-е полугодие 2022 года. Прибыль за 2-е полугодие еще не распределена. Прогнозы — ₽17-19 на акцию. Годовая доходность > 10%. Когда ждать? Ближе к июню. Сейчас котировки стремятся закрыть январский дивгэп.

Башнефть #BANE, #BANEP — “доченька” Роснефти и Башкирии. Для последней дивы компании — важная статья бюджета. В июле прошлого года компания выплатила дивиденды из прибыли за 2021-й год — как по префам, так и по обычным акциям. На выплату направили 24,5% чистой прибыли. К июню должны поделить прибыль за 2022-й год — не менее 25%, согласно дивидендной политики. Есть одно но: если показатель NetDebt/EBITDA не превысит 2х.

По данным Эксперт РА, значение показателя на конце 2021-го года было <2. Учитывая ценник на нефть в 2022 году, проблем с EBITDA быть не должно.

Размер дивиденда по обыкновенным акциям не может быть больше дивиденда по привилегированным. Обычно компания платит одинаковую сумму по обоим видам акциям. Прогнозы аналитиков по следующей выплате разнятся — ₽107-190 на акцию. Годовая доходность — от 10% до 18%.

Газпром нефть #SIBN — на 95% принадлежит Газпрому, который вряд ли откажется от дополнительных средств. На дивиденды идет не менее 50% чистой прибыли по МСФО, которую компания, конечно же, не раскрывает. Платят два раза в год. В январе выплатили с прибыли за 9 месяцев 2022. Прогноз по остатку за 2022 год — ₽20-30 на акцию. Годовая доходность > 20%.

@IF_Stocks