💉 Pfizer - BioNTech. Вакцина рядом.

Вакцинная гонка, похоже подходит к концу: одна из самых эффективных фармацевтических коллабораций дает вполне ожидаемый результат:

🥇 Вакцина Pfizer и Biontech против covid-19 показала эффективность в 90% на 3 фазе исследований и уже в ноябре - декабре получит одобрение регуляторами многих стран.

Pfizer - сильный игрок и принял стратегически правильное решение: обеспечил эффективную связь инноваций (в лице Biontech) с научной и производственной базой, деньгами и административным ресурсом в своем лице.

Говоря языком бизнеса, гений-разработчик - это Biontech, но сливки снимет Pfizer, который будет выплачивать роялти Biontech.

🕘 Pfizer зря времени не терял, и пока Робингуд-спекулянты гоняли вверх и вниз акции Moderna, успел заново обновить локальные минимумы и подписать ряд контрактов на поставку вакцины в ряд стран:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

Всего, в 2021 году Pfizer намерена произвести более 1,3 млрд доз вакцины.

💰 При средней прогнозной цене вакцины в $50, это сулит дополнительные $65 млрд выручки в 2021 году (выручка 12-ТТМ: $48,65 млрд)

#IF_акции_США #IF_обзор #PFE #BNTX

Вакцинная гонка, похоже подходит к концу: одна из самых эффективных фармацевтических коллабораций дает вполне ожидаемый результат:

🥇 Вакцина Pfizer и Biontech против covid-19 показала эффективность в 90% на 3 фазе исследований и уже в ноябре - декабре получит одобрение регуляторами многих стран.

Pfizer - сильный игрок и принял стратегически правильное решение: обеспечил эффективную связь инноваций (в лице Biontech) с научной и производственной базой, деньгами и административным ресурсом в своем лице.

Говоря языком бизнеса, гений-разработчик - это Biontech, но сливки снимет Pfizer, который будет выплачивать роялти Biontech.

🕘 Pfizer зря времени не терял, и пока Робингуд-спекулянты гоняли вверх и вниз акции Moderna, успел заново обновить локальные минимумы и подписать ряд контрактов на поставку вакцины в ряд стран:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

Всего, в 2021 году Pfizer намерена произвести более 1,3 млрд доз вакцины.

💰 При средней прогнозной цене вакцины в $50, это сулит дополнительные $65 млрд выручки в 2021 году (выручка 12-ТТМ: $48,65 млрд)

#IF_акции_США #IF_обзор #PFE #BNTX

🤑 Cколько может стоить одна доза вакцины против коронавируса COVID-19 в развитых странах?

💉 Многие факторы влияют на стоимость производства вакцины, включая процесс и технологию производства, доступность ингредиентов, количество требуемых доз, требования по хранению транспортированию.

Вакцины дорогие, когда они новые:

• Разработанная в 1920-х вакцина против столбняка стоит < $35 за укол.

• Но Gardasil — вакцина против HPV от Merck, одобренная FDA в 2006 году, может стоить почти $230 за одну дозу.

📌 На свободном рынке стоимость, которую фармацевтическая компания берет за вакцину, определяется тем, сколько правительства разных стран готовы за нее платить, а не реальными издержками.

В США фармацевтические компании часто основывают свои цены не на собственных затратах на разработку, а на пользе, которую, по их мнению, приносит вакцина.

‼️ Многие разработчики вакцин пообещали справедливо оценить вакцину от коронавируса и не завышать цены.

Например, Moderna ранее заявила, что намерена продавать курс вакцинации за $50-60, а Pfizer и BioNTech ранее оценивали свои разработки в $19,5 за дозу.

❓ Но, обещать — не значит жениться. Иначе, почему вакцина Pfizer от пневмококковой пневмонии стоит ~$200?

Как вы думаете, сколько будет стоить полный курс вакцинации от Pfizer - BioNTech?

#IF_обзор #IF_акции_США #IF_сектор #PFE

💉 Многие факторы влияют на стоимость производства вакцины, включая процесс и технологию производства, доступность ингредиентов, количество требуемых доз, требования по хранению транспортированию.

Вакцины дорогие, когда они новые:

• Разработанная в 1920-х вакцина против столбняка стоит < $35 за укол.

• Но Gardasil — вакцина против HPV от Merck, одобренная FDA в 2006 году, может стоить почти $230 за одну дозу.

📌 На свободном рынке стоимость, которую фармацевтическая компания берет за вакцину, определяется тем, сколько правительства разных стран готовы за нее платить, а не реальными издержками.

В США фармацевтические компании часто основывают свои цены не на собственных затратах на разработку, а на пользе, которую, по их мнению, приносит вакцина.

‼️ Многие разработчики вакцин пообещали справедливо оценить вакцину от коронавируса и не завышать цены.

Например, Moderna ранее заявила, что намерена продавать курс вакцинации за $50-60, а Pfizer и BioNTech ранее оценивали свои разработки в $19,5 за дозу.

❓ Но, обещать — не значит жениться. Иначе, почему вакцина Pfizer от пневмококковой пневмонии стоит ~$200?

Как вы думаете, сколько будет стоить полный курс вакцинации от Pfizer - BioNTech?

#IF_обзор #IF_акции_США #IF_сектор #PFE

💰 Вакцина COVID-19: Золотые горы или капля в море?

В случае средней цены вакцины в $50 за дозу Pfizer может заработать дополнительные $65 млрд выручки в 2021 году. Что если вакцина будет стоить дешевле?

📃 Morgan Stanley выпустили аналитический отчет с ожиданиями по вакцине. Предполагается, что вакцина от Covid-19 станет сезонной, и потребность после пандемии в ней не исчезнет.

По прогнозам Morgan Stanley средняя цена вакцины составит $20, а мировые продажи достигнут $10 млрд.

Ожидается потребность в ~0,5 млрд. доз ежегодно.

Первоначально профит получат компании, вакцина которых находится на завершающей стадии:

💉 Компани Pfizer, объявившая о почти полной готовности своей вакцины, оценивает дозу в $19-20.

Дешевле всего свою вакцину оценивает AstraZeneca ($3-4), а дороже всего Moderna ($25-30). J&J оценил свои дозы по $10, а российский “Cпутник V” продается по 1000 руб. (~$13)

📍В случае утверждения вакцины в начале 2021 года, ожидать завершение пандемии можно уже в начале-середине 2022 года.

#IF_сектор #PFE

В случае средней цены вакцины в $50 за дозу Pfizer может заработать дополнительные $65 млрд выручки в 2021 году. Что если вакцина будет стоить дешевле?

📃 Morgan Stanley выпустили аналитический отчет с ожиданиями по вакцине. Предполагается, что вакцина от Covid-19 станет сезонной, и потребность после пандемии в ней не исчезнет.

По прогнозам Morgan Stanley средняя цена вакцины составит $20, а мировые продажи достигнут $10 млрд.

Ожидается потребность в ~0,5 млрд. доз ежегодно.

Первоначально профит получат компании, вакцина которых находится на завершающей стадии:

💉 Компани Pfizer, объявившая о почти полной готовности своей вакцины, оценивает дозу в $19-20.

Дешевле всего свою вакцину оценивает AstraZeneca ($3-4), а дороже всего Moderna ($25-30). J&J оценил свои дозы по $10, а российский “Cпутник V” продается по 1000 руб. (~$13)

📍В случае утверждения вакцины в начале 2021 года, ожидать завершение пандемии можно уже в начале-середине 2022 года.

#IF_сектор #PFE

Цена Pfizer (#PFE) опустилась ниже уровней, на которых компания объявила об успешных испытаниях своей вакцины. В чем причина снижения котировок?

Anonymous Poll

46%

Moderna выпустила более совершенную вакцину

31%

CEO Pfizer продал все свои акции

17%

Pfizer выделил из своей структуры дочернюю компанию

21%

Происки Робингуд-спекулянтов

⁉️ Почему падает Pfizer (#PFE)?

В прошлый понедельник Pfizer подняла рынки новостями об успешных результатах вакцины от Covid-19.

💰 С учетом подписанных контрактов поставки вакцины по всему миру и планах производства >1 млрд доз — это сильный позитив для компании.

Акции открылись гэпом на $41.86, но уже торгуются на 14% дешевле — на точке старта. Причины?

1️⃣ Краткосрочные спекулятивные настроения Робингуд-спекулянтов:

• Вакцина Moderna не требует ультрахолодного хранения как вакцина Pfizer и ее проще распространять.

• СЕО Pfizer дал повод упасть - на взлете цен продал большую часть своей доли.

2️⃣ Фундаментальный фактор: 16 ноября Pfizer выделил из своей структуры дочернюю компанию Upjohn для объединения с Mylan. Upjohn и Mylan производят дженерики.

❤️ Объединенная компания названа Viatris Inc. (#VTRS). После слияния, Mylan перестанет существовать, а акции Viatris разделяться между акционерами в соотношении 57:43 (Pfizer : Mylan)

Upjohn: выручка $8-$9 млрд в год, ~16-18% от общей выручки Pfizer. Наиболее известные препараты Lipitor, Celebrex и Viagra.

Mylan: капитализация $8,59 млрд, выручка $11,4 млрд в год.

* Дженерики - аналоги лекарственных препаратов, на которые закончилось патентное право разработчика.

#IF_обзор #IF_акции_США

В прошлый понедельник Pfizer подняла рынки новостями об успешных результатах вакцины от Covid-19.

💰 С учетом подписанных контрактов поставки вакцины по всему миру и планах производства >1 млрд доз — это сильный позитив для компании.

Акции открылись гэпом на $41.86, но уже торгуются на 14% дешевле — на точке старта. Причины?

1️⃣ Краткосрочные спекулятивные настроения Робингуд-спекулянтов:

• Вакцина Moderna не требует ультрахолодного хранения как вакцина Pfizer и ее проще распространять.

• СЕО Pfizer дал повод упасть - на взлете цен продал большую часть своей доли.

2️⃣ Фундаментальный фактор: 16 ноября Pfizer выделил из своей структуры дочернюю компанию Upjohn для объединения с Mylan. Upjohn и Mylan производят дженерики.

❤️ Объединенная компания названа Viatris Inc. (#VTRS). После слияния, Mylan перестанет существовать, а акции Viatris разделяться между акционерами в соотношении 57:43 (Pfizer : Mylan)

Upjohn: выручка $8-$9 млрд в год, ~16-18% от общей выручки Pfizer. Наиболее известные препараты Lipitor, Celebrex и Viagra.

Mylan: капитализация $8,59 млрд, выручка $11,4 млрд в год.

* Дженерики - аналоги лекарственных препаратов, на которые закончилось патентное право разработчика.

#IF_обзор #IF_акции_США

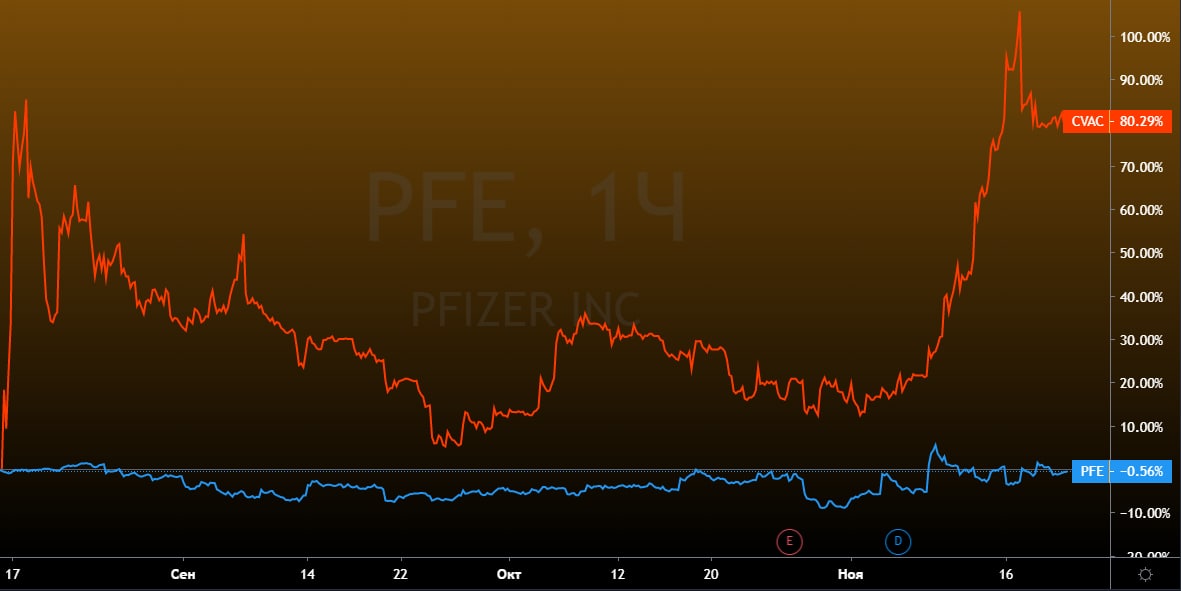

💰 Цена вакцины. Актуальное

• ЕС согласился на цену в $18,3 за вакцину от Pfizer(#PFE) и готов приобрести 200 млн. доз с опционом еще на 100 млн. Для Pfizer сделка означает потенциальные $5,5 млрд (11% от выручки ТТМ)

• ЕС купил по 10 евро за дозу 405 млн. доз от CureVac (#CVAC). Для компании с выручкой $7,5 млн. ТТМ это существенный заказ.

Так как ЕС субсидировало производство вакцин BioNTech, в случае, если Pfizer поставит вакцины в США раньше, чем удовлетворит спрос Евросоюза, контракт будет признан нарушенным, и европейским государствам будет возмещена половина уплаченной суммы.

📍 В июле правительство США договорилось с Pfizer о выплате 19,5 долларов за дозу на 100 миллионов доз с возможностью покупки еще 500 миллионов на условиях, которые будут обсуждаться отдельно.

#IF_сектор

• ЕС согласился на цену в $18,3 за вакцину от Pfizer(#PFE) и готов приобрести 200 млн. доз с опционом еще на 100 млн. Для Pfizer сделка означает потенциальные $5,5 млрд (11% от выручки ТТМ)

• ЕС купил по 10 евро за дозу 405 млн. доз от CureVac (#CVAC). Для компании с выручкой $7,5 млн. ТТМ это существенный заказ.

Так как ЕС субсидировало производство вакцин BioNTech, в случае, если Pfizer поставит вакцины в США раньше, чем удовлетворит спрос Евросоюза, контракт будет признан нарушенным, и европейским государствам будет возмещена половина уплаченной суммы.

📍 В июле правительство США договорилось с Pfizer о выплате 19,5 долларов за дозу на 100 миллионов доз с возможностью покупки еще 500 миллионов на условиях, которые будут обсуждаться отдельно.

#IF_сектор

{kind=link}

🎄🐂 От кого получать долларовые дивы в новом году?

• Verizon Communications #VZ

Американская телекоммуникационная компания, одна из крупнейших в США и во всём мире; оказывает услуги фиксированной и мобильной связи, спутникового широкополосного доступа в интернет, а также информационные услуги. Перспективы: 5G

Капитализация $244,27 млрд, див. доходность 4,22%.

• AT&T #T

Второй после Verizon по величине оператор беспроводной связи в США. Дочерняя компания Warner Media приносит примерно 20% дохода за счет медиаактивов, включая HBO и студии Warner Brothers. Перспективы: 5G и развитие Warner Media. (подробнее ч.1; ч.2; ч.3).

Капитализация $202,88 млрд, див. доходность 7,31%.

• Pfizer #PFE

Американская фармацевтическая компания, одна из крупнейших в мире с годовым доходом более $50 млрд в год. Компания производит множество популярных в мире препаратов для лечения различных инфекций, сердечно-сосудистых и онкологических и иных заболеваний. Лидер в вакцинное гонке против covid-19. (подробнее ч.1; ч.2).

Капитализация $204,44 млрд, див. доходность 4,17%.

• International Business Machines Corporation #IBM

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг. Перспективы: дальнейшее развитие сегмента облачных сервисов, разработка квантового компьютера и ИИ (подробнее ч.1; ч.2; ч.3).

Капитализация $110,43 млрд, див. доходность 5,28%.

• Consolidated Edison #ED

Одна из крупнейших энергетических компаний в США. Через дочерние компании поставляет пар, природный газ и электричество потребителям на юго-востоке Нью-Йорка, что генерирует ~90% доходов. Остальные 10% прибыли поступают от инвестиций в проекты ВИЭ. Эти инвестиции привели к тому, что Con Ed стала вторым по величине владельцем солнечных фотоэлектрических мощностей в США. Перспективы: тренд на ВИЭ.

Капитализация $23,33 млрд, див. доходность 4,39%.

#IF_обзор #IF_акции_США #IF_дивиденды

• Verizon Communications #VZ

Американская телекоммуникационная компания, одна из крупнейших в США и во всём мире; оказывает услуги фиксированной и мобильной связи, спутникового широкополосного доступа в интернет, а также информационные услуги. Перспективы: 5G

Капитализация $244,27 млрд, див. доходность 4,22%.

• AT&T #T

Второй после Verizon по величине оператор беспроводной связи в США. Дочерняя компания Warner Media приносит примерно 20% дохода за счет медиаактивов, включая HBO и студии Warner Brothers. Перспективы: 5G и развитие Warner Media. (подробнее ч.1; ч.2; ч.3).

Капитализация $202,88 млрд, див. доходность 7,31%.

• Pfizer #PFE

Американская фармацевтическая компания, одна из крупнейших в мире с годовым доходом более $50 млрд в год. Компания производит множество популярных в мире препаратов для лечения различных инфекций, сердечно-сосудистых и онкологических и иных заболеваний. Лидер в вакцинное гонке против covid-19. (подробнее ч.1; ч.2).

Капитализация $204,44 млрд, див. доходность 4,17%.

• International Business Machines Corporation #IBM

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг. Перспективы: дальнейшее развитие сегмента облачных сервисов, разработка квантового компьютера и ИИ (подробнее ч.1; ч.2; ч.3).

Капитализация $110,43 млрд, див. доходность 5,28%.

• Consolidated Edison #ED

Одна из крупнейших энергетических компаний в США. Через дочерние компании поставляет пар, природный газ и электричество потребителям на юго-востоке Нью-Йорка, что генерирует ~90% доходов. Остальные 10% прибыли поступают от инвестиций в проекты ВИЭ. Эти инвестиции привели к тому, что Con Ed стала вторым по величине владельцем солнечных фотоэлектрических мощностей в США. Перспективы: тренд на ВИЭ.

Капитализация $23,33 млрд, див. доходность 4,39%.

#IF_обзор #IF_акции_США #IF_дивиденды

🌞 Благофель: 29.12.2020

Приступаем к реализации задуманного. Сегодня совершили первые покупки в наш фонд:

• 16 акций #T по $28,8

• 13 акций #PFE по $36,9

• 3 акции #IBM по $125,7

Доля акций в портфеле - 98,34%

Доля кэша - 1,66%

💼 Смотреть публичный портфель!

#Blagofel `

Приступаем к реализации задуманного. Сегодня совершили первые покупки в наш фонд:

• 16 акций #T по $28,8

• 13 акций #PFE по $36,9

• 3 акции #IBM по $125,7

Доля акций в портфеле - 98,34%

Доля кэша - 1,66%

💼 Смотреть публичный портфель!

#Blagofel `

{kind=link}

1️⃣ Pfizer #PFE

Одна из крупнейших фармкомпаний в мире с фундаментально устойчивым и “вечным” бизнесом. Победа в вакцинной гонке может увеличить выручку в 2021 году до ~ $70 млрд (+44% к текущей).

В pipeline компании 6 новых потенциальных блокбастеров для лечения лимфомы, артритов, кожных заболеваний и инфекций, с ожидаемым утверждением FDA в 2021 г.

• Почему падает Pfizer?

• Вакцина и выручка компании

💰 Дивидендная доходность - 4,24%

2️⃣ International Business Machines #IBM

Де-факто, IBM - уже на треть “облачная” ИИ-компания, которая по всем мультипликаторам оценена дешевле ларька с мороженным.

Покупка всей компании полностью окупится за ~8,7 годовых FCF, а дальнейший рост доходов от облака станет триггером переоценки IBM.

• Инвест-идея: IBM

💰 Дивидендная доходность - 5,22%.

3️⃣ AT&T #T

Чем больше инвесторов не верят в будущее компании, тем жирнее становятся дивы, доходность которых до неприличия большая.

Мы верим что компания сможет пройти трудный путь трансформации, а фундаментально устойчивый OCF позволит реализовать программу делевериджа и увеличить размер дивидендов, что необходимо для членства в индексе дивидендных аристократов.

• Инвест-идея: AT&T

• AT&T - возможный делеверидж

💰 Дивидендная доходность - 7,29%

#Blagofel `

Одна из крупнейших фармкомпаний в мире с фундаментально устойчивым и “вечным” бизнесом. Победа в вакцинной гонке может увеличить выручку в 2021 году до ~ $70 млрд (+44% к текущей).

В pipeline компании 6 новых потенциальных блокбастеров для лечения лимфомы, артритов, кожных заболеваний и инфекций, с ожидаемым утверждением FDA в 2021 г.

• Почему падает Pfizer?

• Вакцина и выручка компании

💰 Дивидендная доходность - 4,24%

2️⃣ International Business Machines #IBM

Де-факто, IBM - уже на треть “облачная” ИИ-компания, которая по всем мультипликаторам оценена дешевле ларька с мороженным.

Покупка всей компании полностью окупится за ~8,7 годовых FCF, а дальнейший рост доходов от облака станет триггером переоценки IBM.

• Инвест-идея: IBM

💰 Дивидендная доходность - 5,22%.

3️⃣ AT&T #T

Чем больше инвесторов не верят в будущее компании, тем жирнее становятся дивы, доходность которых до неприличия большая.

Мы верим что компания сможет пройти трудный путь трансформации, а фундаментально устойчивый OCF позволит реализовать программу делевериджа и увеличить размер дивидендов, что необходимо для членства в индексе дивидендных аристократов.

• Инвест-идея: AT&T

• AT&T - возможный делеверидж

💰 Дивидендная доходность - 7,29%

#Blagofel `

{kind=link}

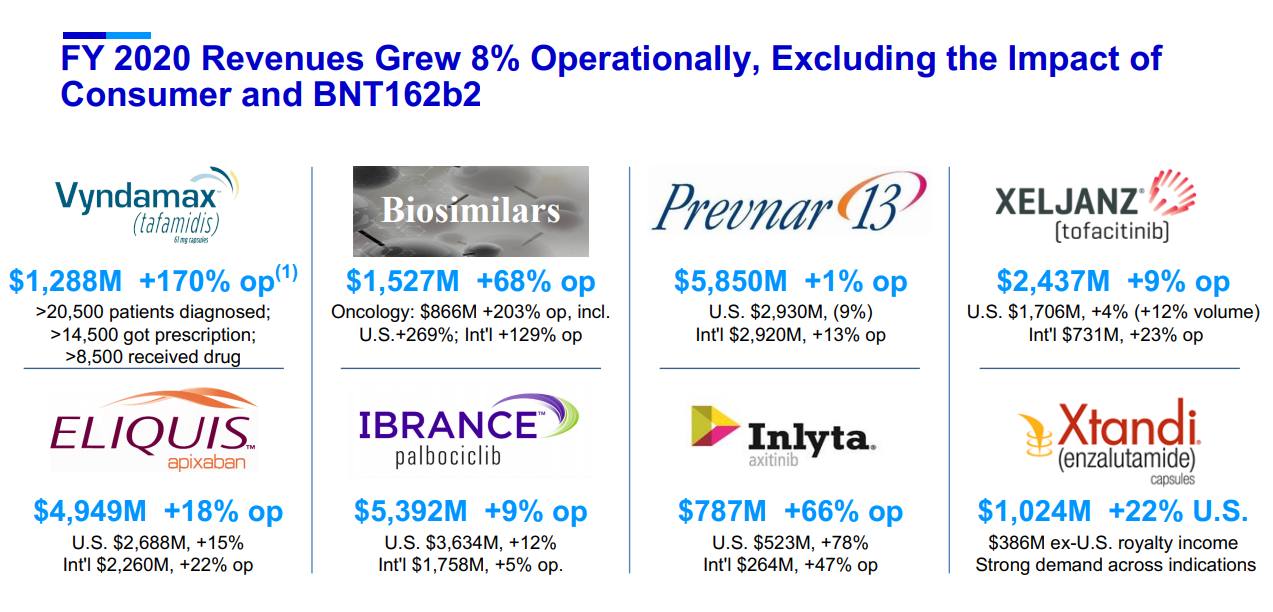

Pfizer: Отчетность за 4 кв 2020 г.

💊 #PFE (-0,4% на премаркете), по GAAP:

• Выручка: $11.684 млрд (+11,8 г/г), лучше прогноза на $360 млрд

($41,908 за FY-2020, +2% г/г)

• Чистая прибыль: $0,594 млрд, против убытка годом ранее

($9,616 за FY-2020, -41%)

• EPS: $0,10 (+151% г/г) - хуже прогноза на $0,30

($1,71 за FY-2020, +40% г/г)

Снижение ЧП / EPS обусловлено приобретениями и другими мероприятия по развитию бизнеса, увеличению R&D и затратами на производство вакцины от ковид. В связи с этим, Non-GAAP данные боле репрезентабельны.

EPS Non-GAAP: $0,42 (+14% г/г), - хуже прогноза на $0,04

($2.22 за FY-2020, +16% г/г)

Структура доходов по сегментам:

• Медицина внутренних органов $2,308 млрд (+1% г/г)

($9,003 млрд за FY-2020, +2% г/г)

• Онкологические препараты $3,024 млрд (+23% г/г)

($10,867 млрд за FY-2020, +21% г/г)

• Сегмент "Hospital" $2,22 млрд (+8% г/г)

($7,961 млрд за FY-2020, +2% г/г)

• Вакцины $2 млрд (+17% г/г)

($6,575 млрд за FY-2020, +1% г/г)

• Воспаление и иммунология $1,267 млрд (+1% г/г)

($4,567 млрд за FY-2020, -4% г/г)

• Редкие заболевания $0,865 млрд (+26% г/г)

($2,936 млрд за FY-2020, +29% г/г)

Активно растут высокомаржинальные платформы - онкологическая и от редких заболеваний.

Корпоративные события:

• После завершения отделения Upjohn Business с образованием Viatris в 4Q20 Pfizer теперь работает как единая инновационная биофармацевтическая компания.

• В 2020 году выкуп акций не производился. По состоянию на 2 февраля 2021 года оставшаяся сумма средств для buyback составляют $5,3 млрд.

Прогноз на 2021-FY:

• Выручка $59,4-$61,4 млрд (+42%-47% г/г)

• Non-GAAP EPS $3,10-$3,20

Компания повысила прогнозный диапазон скорректированной прибыли на акцию, в связи с дополнительным доходом от вакцины против COVID-19 "BNT162b2", оцениваемые в $15 млрд.

Прогноз роста в процентах - в рамках наших ожиданий, в абсолютных значениях - немного меньше по причине "очистки" вакцинной выручки от роялти.

#IF_отчеты #IF_акции_США

💊 #PFE (-0,4% на премаркете), по GAAP:

• Выручка: $11.684 млрд (+11,8 г/г), лучше прогноза на $360 млрд

($41,908 за FY-2020, +2% г/г)

• Чистая прибыль: $0,594 млрд, против убытка годом ранее

($9,616 за FY-2020, -41%)

• EPS: $0,10 (+151% г/г) - хуже прогноза на $0,30

($1,71 за FY-2020, +40% г/г)

Снижение ЧП / EPS обусловлено приобретениями и другими мероприятия по развитию бизнеса, увеличению R&D и затратами на производство вакцины от ковид. В связи с этим, Non-GAAP данные боле репрезентабельны.

EPS Non-GAAP: $0,42 (+14% г/г), - хуже прогноза на $0,04

($2.22 за FY-2020, +16% г/г)

Структура доходов по сегментам:

• Медицина внутренних органов $2,308 млрд (+1% г/г)

($9,003 млрд за FY-2020, +2% г/г)

• Онкологические препараты $3,024 млрд (+23% г/г)

($10,867 млрд за FY-2020, +21% г/г)

• Сегмент "Hospital" $2,22 млрд (+8% г/г)

($7,961 млрд за FY-2020, +2% г/г)

• Вакцины $2 млрд (+17% г/г)

($6,575 млрд за FY-2020, +1% г/г)

• Воспаление и иммунология $1,267 млрд (+1% г/г)

($4,567 млрд за FY-2020, -4% г/г)

• Редкие заболевания $0,865 млрд (+26% г/г)

($2,936 млрд за FY-2020, +29% г/г)

Активно растут высокомаржинальные платформы - онкологическая и от редких заболеваний.

Корпоративные события:

• После завершения отделения Upjohn Business с образованием Viatris в 4Q20 Pfizer теперь работает как единая инновационная биофармацевтическая компания.

• В 2020 году выкуп акций не производился. По состоянию на 2 февраля 2021 года оставшаяся сумма средств для buyback составляют $5,3 млрд.

Прогноз на 2021-FY:

• Выручка $59,4-$61,4 млрд (+42%-47% г/г)

• Non-GAAP EPS $3,10-$3,20

Компания повысила прогнозный диапазон скорректированной прибыли на акцию, в связи с дополнительным доходом от вакцины против COVID-19 "BNT162b2", оцениваемые в $15 млрд.

Прогноз роста в процентах - в рамках наших ожиданий, в абсолютных значениях - немного меньше по причине "очистки" вакцинной выручки от роялти.

#IF_отчеты #IF_акции_США

{kind=link}

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

💰 Лекарство от COVID-19 уже на рынке! Пора вкладываться в производителей?

Лекарство от коронавируса пытаются изобрести с первого дня пандемии. На прошлой неделе в Великобритании был одобрен препарат Молнупиравир — совместная разработка Merck #MRK и Ridgeback Biotherapeutics. Это первый продукт, который пациент может самостоятельно применять на дому.

Уже на следующий день о новом лекарстве объявил Pfizer #PFE. На фоне этого акции Merck упали в цене сразу на 10%. И повод для беспокойства действительно есть — предварительная эффективность у препарата конкурента 89%, против 50% у Merck.

Помимо этих компаний, есть ещё два производителя лекарств от коронавируса: Gilead Sciences #GILD и Regeneron Pharmaceuticals #REGN.

ℹ️ Краткая справка о компаниях:

• Merck производит в основном препараты от онкологических заболеваний. Лекарство от COVID-19 — её попытка расширить свой бизнес. Денежные потоки стабильны, выручка увеличивается в среднем на 4,3% в год. Дивиденды платит много лет подряд и даже увеличивает их. Доходность около 3%. На дивиденды идёт большая часть прибыли.

• Pfizer благодаря вакцине смогла удвоить выручку. Доходы от вакцины уже составляют около 60% от общего объема. Но это создает и дополнительный риск: если COVID-19 постепенно будет утихать, то и выручка компании сильно пострадает. Дивиденды Pfizer растут уже 12 лет подряд, они также составляют примерно 3%.

• Gilead Sciences — создатель препарата Ремдесивир, которым лечили Дональда Трампа. Правда, это не специфичный препарат от COVID-19, однако он приносит компании до четверти выручки. Другие направления бизнеса стагнируют, а попытка приобрести новые увеличивает чистый долг. Сейчас соотношение чистый долг/EBITDA уже превысило 2,1, при среднем историческом значении ниже 1. Но компания платит дивиденды 4,3 %.

• Regeneron Pharmaceuticals — создатель коктейля антител Regen-COV. Он приносит ей 21% выручки. Благодаря этому доход стабильно растет каждый год в среднем примерно по 23%. Но дивидендов компания не платит.

Аналитики InvestFuture проанализировали, какая из этих компаний привлекательнее для инвестора:

📍 Для бизнеса Merck новое лекарство может стать толчком для резкого наращивания выручки и диверсификации бизнеса. Сейчас у компании слишком большая зависимость от одного препарата — Keytruda.

📍 Merck, Pfizer и Gilead выглядят привлекательно для дивидендных инвесторов, но у последней рисков больше, чем у конкурентов.

📍 Regeneron имеет очень привлекательные показатели стоимости относительно своих темпов роста и может подойти инвесторам, нацеленным на рост капитала

Подробный разбор компаний от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США

Лекарство от коронавируса пытаются изобрести с первого дня пандемии. На прошлой неделе в Великобритании был одобрен препарат Молнупиравир — совместная разработка Merck #MRK и Ridgeback Biotherapeutics. Это первый продукт, который пациент может самостоятельно применять на дому.

Уже на следующий день о новом лекарстве объявил Pfizer #PFE. На фоне этого акции Merck упали в цене сразу на 10%. И повод для беспокойства действительно есть — предварительная эффективность у препарата конкурента 89%, против 50% у Merck.

Помимо этих компаний, есть ещё два производителя лекарств от коронавируса: Gilead Sciences #GILD и Regeneron Pharmaceuticals #REGN.

ℹ️ Краткая справка о компаниях:

• Merck производит в основном препараты от онкологических заболеваний. Лекарство от COVID-19 — её попытка расширить свой бизнес. Денежные потоки стабильны, выручка увеличивается в среднем на 4,3% в год. Дивиденды платит много лет подряд и даже увеличивает их. Доходность около 3%. На дивиденды идёт большая часть прибыли.

• Pfizer благодаря вакцине смогла удвоить выручку. Доходы от вакцины уже составляют около 60% от общего объема. Но это создает и дополнительный риск: если COVID-19 постепенно будет утихать, то и выручка компании сильно пострадает. Дивиденды Pfizer растут уже 12 лет подряд, они также составляют примерно 3%.

• Gilead Sciences — создатель препарата Ремдесивир, которым лечили Дональда Трампа. Правда, это не специфичный препарат от COVID-19, однако он приносит компании до четверти выручки. Другие направления бизнеса стагнируют, а попытка приобрести новые увеличивает чистый долг. Сейчас соотношение чистый долг/EBITDA уже превысило 2,1, при среднем историческом значении ниже 1. Но компания платит дивиденды 4,3 %.

• Regeneron Pharmaceuticals — создатель коктейля антител Regen-COV. Он приносит ей 21% выручки. Благодаря этому доход стабильно растет каждый год в среднем примерно по 23%. Но дивидендов компания не платит.

Аналитики InvestFuture проанализировали, какая из этих компаний привлекательнее для инвестора:

📍 Для бизнеса Merck новое лекарство может стать толчком для резкого наращивания выручки и диверсификации бизнеса. Сейчас у компании слишком большая зависимость от одного препарата — Keytruda.

📍 Merck, Pfizer и Gilead выглядят привлекательно для дивидендных инвесторов, но у последней рисков больше, чем у конкурентов.

📍 Regeneron имеет очень привлекательные показатели стоимости относительно своих темпов роста и может подойти инвесторам, нацеленным на рост капитала

Подробный разбор компаний от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

Каким компаниям на руку новый штамм коронавируса Омикрон?

📍 Производители вакцин и лекарств. Moderna #MRNA, Pfizer #PFE. Для борьбы со штаммом Омикрон может потребоваться новая вакцина.

📍 Золотодобытчики. Например, Newmont Goldcorp #NEM или Полюс #PLZL. Акции таких компаний, как и само золото, приобретают в качестве защитного актива, когда на рынке неопределённость. А ещё в этой роли часто рассматривают биткоин, вложиться в который можно с помощью акций MicroStrategy #MSTR.

📍 Телемедицина. Долгая пандемия может вызвать рост этого сектора свыше 20% в год. В этом случае выиграет компания Teladoc Health #TDOC.

📍 Образовательные сервисы. Новый штамм – новые потенциальные локдауны. Сидя дома, хочется провести время с пользой. Поэтому в списке бенефициаров Coursera #COUR, Stride #LRN.

📍 Ритейлеры. Во время локдаунов люди начинают больше есть. Помимо гигантов Amazon и Walmart, выгоду могут получить американские компании Costco Wholesale #COST и Target #TGT.

#IF_анализ #IF_сектор #IF_акции_США

📍 Производители вакцин и лекарств. Moderna #MRNA, Pfizer #PFE. Для борьбы со штаммом Омикрон может потребоваться новая вакцина.

📍 Золотодобытчики. Например, Newmont Goldcorp #NEM или Полюс #PLZL. Акции таких компаний, как и само золото, приобретают в качестве защитного актива, когда на рынке неопределённость. А ещё в этой роли часто рассматривают биткоин, вложиться в который можно с помощью акций MicroStrategy #MSTR.

📍 Телемедицина. Долгая пандемия может вызвать рост этого сектора свыше 20% в год. В этом случае выиграет компания Teladoc Health #TDOC.

📍 Образовательные сервисы. Новый штамм – новые потенциальные локдауны. Сидя дома, хочется провести время с пользой. Поэтому в списке бенефициаров Coursera #COUR, Stride #LRN.

📍 Ритейлеры. Во время локдаунов люди начинают больше есть. Помимо гигантов Amazon и Walmart, выгоду могут получить американские компании Costco Wholesale #COST и Target #TGT.

#IF_анализ #IF_сектор #IF_акции_США

📆 Сезон отчетности уже близко. Чего от него ждать?

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

🧬 Главные тренды "большой фармы" в 2022 году. Как меняется поведение компаний и инвесторов?

Ежегодная конференция JPMorgan по здравоохранению — одно из самых значимых мероприятий в медицинском сообществе.

Мы выбрали 4 самых интересных отраслевых тренда, отмеченных на этой конференции.

Главный тренд исследований — использование РНК

РНК привлекла к себе повышенное внимание в связи с разработкой вакцин против Covid-19. Так, вакцины #MRNA и #PFE работают на ее основе.

На конференции Pfizer сообщила о заключении трех соглашений для ускорения разработок в области РНК. В компании видят у РНК-препаратов огромный потенциал возможностей — в частности, в лечении рака и редких болезней.

#JNJ и #LLY заявили, что также изучают возможности РНК-технологий.

Партнерство вместо слияний

Второй год подряд в секторе здравоохранения не слышно о крупных сделках. Поглощения утратили популярность, и теперь компании все чаще склоняются к партнерствам.

Через партнерство крупные игроки фактически делают заказ на разработку специализированным компаниям. Наиболее показательный пример — сотрудничество в разработке вакцины от Covid между Pfizer и #BNTX.

Новый вызов — "омикрон"

Заявления о разработке препаратов, направленных против омикрон-штамма, сделали только #REGN и Pfizer.

Regeneron собирается в 1 квартале протестировать лечение “омикрона” антителами, а Pfizer рассказал о прогрессе в создании новой вакцины, которая будет работать и против нового штамма.

Запрос на диверсификацию разработок

Инвесторы обращают все больше внимания на истечение патентов основных препаратов фармгигантов. Они требуют от игроков отрасли диверсифицированного портфеля разработок с широким набором лекарств от различных заболеваний.

Так, например, патент препарата Keytruda истекает в 2028 году. Его продажи составляют 30% выручки #MRK. Если компания не объяснит, как она собирается компенсировать предстоящее “выпадение” объемов продаж, реакция рынка может быть очень негативной.

Мнение аналитиков InvestFuture

📍Фармацевтические гиганты уже начинают соревнование, кто первый из них разработает вакцину против омикрон-штамма.

📍Но в экспертном сообществе есть мнение, что такая вакцина вообще не нужна, потому что новый штамм может сыграть роль бустерной вакцины естественного происхождения для уже привитых людей.

📍Например, такой позиции придерживается российский онколог и эксперт в области биотехнологий Иван Куклев. С его точки зрения, "омикрон" — скорее возможность, чем угроза.

Подробнее об этих трендах — на сайте InvestFuture

#IF_сектор #IF_акции_США

Ежегодная конференция JPMorgan по здравоохранению — одно из самых значимых мероприятий в медицинском сообществе.

Мы выбрали 4 самых интересных отраслевых тренда, отмеченных на этой конференции.

Главный тренд исследований — использование РНК

РНК привлекла к себе повышенное внимание в связи с разработкой вакцин против Covid-19. Так, вакцины #MRNA и #PFE работают на ее основе.

На конференции Pfizer сообщила о заключении трех соглашений для ускорения разработок в области РНК. В компании видят у РНК-препаратов огромный потенциал возможностей — в частности, в лечении рака и редких болезней.

#JNJ и #LLY заявили, что также изучают возможности РНК-технологий.

Партнерство вместо слияний

Второй год подряд в секторе здравоохранения не слышно о крупных сделках. Поглощения утратили популярность, и теперь компании все чаще склоняются к партнерствам.

Через партнерство крупные игроки фактически делают заказ на разработку специализированным компаниям. Наиболее показательный пример — сотрудничество в разработке вакцины от Covid между Pfizer и #BNTX.

Новый вызов — "омикрон"

Заявления о разработке препаратов, направленных против омикрон-штамма, сделали только #REGN и Pfizer.

Regeneron собирается в 1 квартале протестировать лечение “омикрона” антителами, а Pfizer рассказал о прогрессе в создании новой вакцины, которая будет работать и против нового штамма.

Запрос на диверсификацию разработок

Инвесторы обращают все больше внимания на истечение патентов основных препаратов фармгигантов. Они требуют от игроков отрасли диверсифицированного портфеля разработок с широким набором лекарств от различных заболеваний.

Так, например, патент препарата Keytruda истекает в 2028 году. Его продажи составляют 30% выручки #MRK. Если компания не объяснит, как она собирается компенсировать предстоящее “выпадение” объемов продаж, реакция рынка может быть очень негативной.

Мнение аналитиков InvestFuture

📍Фармацевтические гиганты уже начинают соревнование, кто первый из них разработает вакцину против омикрон-штамма.

📍Но в экспертном сообществе есть мнение, что такая вакцина вообще не нужна, потому что новый штамм может сыграть роль бустерной вакцины естественного происхождения для уже привитых людей.

📍Например, такой позиции придерживается российский онколог и эксперт в области биотехнологий Иван Куклев. С его точки зрения, "омикрон" — скорее возможность, чем угроза.

Подробнее об этих трендах — на сайте InvestFuture

#IF_сектор #IF_акции_США

🏃Стоит ли покупать Peloton на слухах о поглощении?

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США

💰 Гиганты Pfizer и Philip Morris расширяются

Стало известно, что Pfizer хочет приобрести компанию Biohaven за $11,6 млрд.

На новостях о покупке акции #BHVN в моменте взлетели на 73%, а бумаги Pfizer выразили куда меньше энтузиазма и прибавили всего 1,13%. Возможно, инвесторы переживают, что штамм Омикрон оказался не таким уж опасным, и спрос на вакцины постепенно снижается. А еще #PFE недавно разочаровала рынок своими слабыми прогнозами на 2022 год.

Тем не менее, Pfizer стала бенефициаром COVID-19 и хочет потратить сверхдоходы на расширение и диверсификацию бизнеса. Например, Biohaven известна лекарствами от мигрени, от которой страдает приблизительно 20% мирового населения. У компании и без того с диверсификацией все впорядке, но теперь она стала еще лучше. Главное, чтобы это направление в итоге «выстрелило».

Philip Morris тоже не стоит на месте. Американская табачная компания решила приобрести шведского производителя жевательного табака Swedish Match #SWMA.

Зачем же #PM новые приобретения? Возможно, гигант ищет выходы на рынок альтернативных табачных изделий — это вейпы, электронные сигареты, снюс и так далее. Ведь классическое курение теряет популярность во всем мире, а еще компания недавно ушла с российского рынка, что тоже будет давить на бизнес.

Покупка компании Swedish Match («Шведская спичка») в такой ситуации — идеальный вариант для инвестиций. Это мировой лидер в сегменте жевательного табака и прочих продуктов со сниженным риском для здоровья. 44% прибыли компании формируется за счет продаж именно такой продукции, в то время как у Philip Morris – всего 19%.

Конечно же, новости о возможной сделке с табачным гигантом позитивно отразились на динамике акций шведской компании: они взлетели сразу на 35%. Ведь Swedish Match запрещена в ЕС, так что и расти компании особо некуда. Однако она не запрещена в США, и Philip Morris может помочь ей туда зайти.

#IF_акции_США

@IF_Stocks

Стало известно, что Pfizer хочет приобрести компанию Biohaven за $11,6 млрд.

На новостях о покупке акции #BHVN в моменте взлетели на 73%, а бумаги Pfizer выразили куда меньше энтузиазма и прибавили всего 1,13%. Возможно, инвесторы переживают, что штамм Омикрон оказался не таким уж опасным, и спрос на вакцины постепенно снижается. А еще #PFE недавно разочаровала рынок своими слабыми прогнозами на 2022 год.

Тем не менее, Pfizer стала бенефициаром COVID-19 и хочет потратить сверхдоходы на расширение и диверсификацию бизнеса. Например, Biohaven известна лекарствами от мигрени, от которой страдает приблизительно 20% мирового населения. У компании и без того с диверсификацией все впорядке, но теперь она стала еще лучше. Главное, чтобы это направление в итоге «выстрелило».

Philip Morris тоже не стоит на месте. Американская табачная компания решила приобрести шведского производителя жевательного табака Swedish Match #SWMA.

Зачем же #PM новые приобретения? Возможно, гигант ищет выходы на рынок альтернативных табачных изделий — это вейпы, электронные сигареты, снюс и так далее. Ведь классическое курение теряет популярность во всем мире, а еще компания недавно ушла с российского рынка, что тоже будет давить на бизнес.

Покупка компании Swedish Match («Шведская спичка») в такой ситуации — идеальный вариант для инвестиций. Это мировой лидер в сегменте жевательного табака и прочих продуктов со сниженным риском для здоровья. 44% прибыли компании формируется за счет продаж именно такой продукции, в то время как у Philip Morris – всего 19%.

Конечно же, новости о возможной сделке с табачным гигантом позитивно отразились на динамике акций шведской компании: они взлетели сразу на 35%. Ведь Swedish Match запрещена в ЕС, так что и расти компании особо некуда. Однако она не запрещена в США, и Philip Morris может помочь ей туда зайти.

#IF_акции_США

@IF_Stocks

💊 Pfizer поражает отчетом. Новая вакцина на подходе

Вчера Pfizer #PFE отчиталась о вау-результатах за 3–й квартал:

• прибыль — рост на 40% по сравнению с аналогичным периодом прошлого года

• прибыль на акцию (EPS) — $1,78 вместо ожидаемых аналитиками $1,39

• выручка упала на 6%, но это все равно лучше прогнозов

Откуда такие результаты? Растут продажи основных продуктов компании, особенно в США. В том числе, Paxlovid — перорального препарата для лечения COVID-19, Comirnaty — вакцины от коронавируса, Eliquis — препарата против тромбов.

А еще компания сообщила о «впечатляющем запуске» Prevnar 20 — вакцины для взрослых, которая призвана защитить от пневмококковой инфекции. Ничего непонятно? Не расстраивайтесь, это нормально 😆

Как и другие американские компании, Pfizer жалуется на укрепление доллара, что вызвало падение выручки почти на $1 млрд.

Ждем новую вакцину. Pfizer успешно провела испытания новой вакцины против респираторно-синцитиального вируса (RSV), который очень опасен для младенцев и пожилых. В случае одобрения препарат Pfizer станет первой вакциной для защиты от RSV на рынке.

Конкуренты не дремлют? Не все так просто: над разработкой аналогичного продукта работают Moderna #MRNA, Johnson & Johnson #JNJ и GlaxoSmithKline #GSK. Последняя в ближайшее время тоже будет добиваться одобрения своей вакцины против RSV.

Что с акциями? Последние 4 недели котировки Pfizer растут. Однако куда они пойдут дальше, зависит в основном от макроэкономики и денежно-кредитной политики ФРС, чем от самих результатов компании.

#IF_акции_США

@IF_Stocks

Вчера Pfizer #PFE отчиталась о вау-результатах за 3–й квартал:

• прибыль — рост на 40% по сравнению с аналогичным периодом прошлого года

• прибыль на акцию (EPS) — $1,78 вместо ожидаемых аналитиками $1,39

• выручка упала на 6%, но это все равно лучше прогнозов

Откуда такие результаты? Растут продажи основных продуктов компании, особенно в США. В том числе, Paxlovid — перорального препарата для лечения COVID-19, Comirnaty — вакцины от коронавируса, Eliquis — препарата против тромбов.

А еще компания сообщила о «впечатляющем запуске» Prevnar 20 — вакцины для взрослых, которая призвана защитить от пневмококковой инфекции. Ничего непонятно? Не расстраивайтесь, это нормально 😆

Как и другие американские компании, Pfizer жалуется на укрепление доллара, что вызвало падение выручки почти на $1 млрд.

Ждем новую вакцину. Pfizer успешно провела испытания новой вакцины против респираторно-синцитиального вируса (RSV), который очень опасен для младенцев и пожилых. В случае одобрения препарат Pfizer станет первой вакциной для защиты от RSV на рынке.

Конкуренты не дремлют? Не все так просто: над разработкой аналогичного продукта работают Moderna #MRNA, Johnson & Johnson #JNJ и GlaxoSmithKline #GSK. Последняя в ближайшее время тоже будет добиваться одобрения своей вакцины против RSV.

Что с акциями? Последние 4 недели котировки Pfizer растут. Однако куда они пойдут дальше, зависит в основном от макроэкономики и денежно-кредитной политики ФРС, чем от самих результатов компании.

#IF_акции_США

@IF_Stocks