📃 Allstate, Qualcomm, Energy transfer - отчеты за 3 кв. 2020

🏦 Allstate (#ALL) – $92,66 (-0,71%)

Выручка – $11,5 млрд (+3,9% г/г)

Чистая прибыль – $1,1 млрд (+26,7% г/г)

Прибыль на акцию $2,94 – лучше прогноза $1,77

Компания улучшила показатели благодаря Covid-19. Во время локдаунов упал автомобильный трафик, а как следствие и количество аварий, что позволило компании сократить страховые выплаты.

🔍 Консенсус-прогноз аналитиков на 4 кв.: EPS = $3,07

📱 Qualcomm (#QCOM) – $145 (+13,73%)

•Выручка – $6,5 млрд (+35% г/г)

•Прибыль на акцию $1,45 (+86% г/г) – лучше прогноза $1,22

•По словам ген. директора, переход на беспроводную связь 5G обеспечит рост Qualcomm в 2021 году и в последующий период.

Чипы для смартфонов, особенно для телефонов 5G, являются основным драйвером роста Qualcomm.

🔍 В 4 кв. компания рассчитывает получить $2,05 на акцию

🛢 Energy transfer (#ET) – $5,41 (-0,37%)

•Выручка – $9,9 млрд (-26% г/г)

•Операционная прибыль – $224 млн. (-88% г/г)

•Чистый убыток – $782 млн. (прибыль 858 млн. годом ранее)

•Прибыль на акцию (-$0,29) – хуже прогноза $0,12

По показателям видно, что даже диверсифицированным компаниям из нефтегазовой отрасли далеко до восстановления.

🔍 В компании решили воздержаться от прогнозов на 2020 год, опасаясь неопределенности со второй волной закрытий.

#IF_акции_США #IF_отчеты

🏦 Allstate (#ALL) – $92,66 (-0,71%)

Выручка – $11,5 млрд (+3,9% г/г)

Чистая прибыль – $1,1 млрд (+26,7% г/г)

Прибыль на акцию $2,94 – лучше прогноза $1,77

Компания улучшила показатели благодаря Covid-19. Во время локдаунов упал автомобильный трафик, а как следствие и количество аварий, что позволило компании сократить страховые выплаты.

🔍 Консенсус-прогноз аналитиков на 4 кв.: EPS = $3,07

📱 Qualcomm (#QCOM) – $145 (+13,73%)

•Выручка – $6,5 млрд (+35% г/г)

•Прибыль на акцию $1,45 (+86% г/г) – лучше прогноза $1,22

•По словам ген. директора, переход на беспроводную связь 5G обеспечит рост Qualcomm в 2021 году и в последующий период.

Чипы для смартфонов, особенно для телефонов 5G, являются основным драйвером роста Qualcomm.

🔍 В 4 кв. компания рассчитывает получить $2,05 на акцию

🛢 Energy transfer (#ET) – $5,41 (-0,37%)

•Выручка – $9,9 млрд (-26% г/г)

•Операционная прибыль – $224 млн. (-88% г/г)

•Чистый убыток – $782 млн. (прибыль 858 млн. годом ранее)

•Прибыль на акцию (-$0,29) – хуже прогноза $0,12

По показателям видно, что даже диверсифицированным компаниям из нефтегазовой отрасли далеко до восстановления.

🔍 В компании решили воздержаться от прогнозов на 2020 год, опасаясь неопределенности со второй волной закрытий.

#IF_акции_США #IF_отчеты

🚀 Доходность сектора полупроводников VS индексов широкого рынка

🔸 Акции iShares Semiconductor ETF SOXX выросли на 38% с начала года, опередив NASDAQ (+36%) и S&P 500 (+11,5%).

🔸 За 5 лет ETF iShares Semiconductor вырос на 290%, против 160% NASDAQ и 73,5% S&P 500.

Акции почти всех чипмейкеров кроме Intel продемонстрировали внушительный рост.

🗣 World Semiconductor Trade Statistics (WSTS) ожидает, что к 2023 году объем рынка достигнет $524 млрд. (+27%).

💬 По прогнозам Gartner, опережающий рост продемонстрируют:

• Сегмент микросхем памяти (#MU) — продажи чипов DRAM и NAND flash в 2020 году увеличатся на 14% г/г.

• Чипы для автомобильной промышленности (#TI) — на 11,9% г/г.

• Носимых Wearable-устройств (#QCOM) — на 21% г/г, но их доля в отрасли всего ~10%;

• Чипы для ИИ (#INTC) — почти 50-ти процентный рост с символических текущих $10,14 млрд до $15,8 млрд в 2021 г., и > $30 млрд в 2020 г.

Рынок полупроводников будет расти непредсказуемо долго за счет “смартфонофикации” и цифровизации планеты; перехода “глобальное облако”, развития DATA-центров и 5G, AR/VR и беспилотного транспорта.

#IF_сектор #IF_акции_США

🔸 Акции iShares Semiconductor ETF SOXX выросли на 38% с начала года, опередив NASDAQ (+36%) и S&P 500 (+11,5%).

🔸 За 5 лет ETF iShares Semiconductor вырос на 290%, против 160% NASDAQ и 73,5% S&P 500.

Акции почти всех чипмейкеров кроме Intel продемонстрировали внушительный рост.

🗣 World Semiconductor Trade Statistics (WSTS) ожидает, что к 2023 году объем рынка достигнет $524 млрд. (+27%).

💬 По прогнозам Gartner, опережающий рост продемонстрируют:

• Сегмент микросхем памяти (#MU) — продажи чипов DRAM и NAND flash в 2020 году увеличатся на 14% г/г.

• Чипы для автомобильной промышленности (#TI) — на 11,9% г/г.

• Носимых Wearable-устройств (#QCOM) — на 21% г/г, но их доля в отрасли всего ~10%;

• Чипы для ИИ (#INTC) — почти 50-ти процентный рост с символических текущих $10,14 млрд до $15,8 млрд в 2021 г., и > $30 млрд в 2020 г.

Рынок полупроводников будет расти непредсказуемо долго за счет “смартфонофикации” и цифровизации планеты; перехода “глобальное облако”, развития DATA-центров и 5G, AR/VR и беспилотного транспорта.

#IF_сектор #IF_акции_США

{kind=link}

📄 Qualcomm и PayPal: Отчетность за 4 кв 2020 г.

🗿 #QCOM (-6,65% на постмаркете), по GAAP:

• Выручка: $8,235 млрд (+62.2% г/г), - хуже прогноза на $20 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $2,12 - лучше прогноза на $0,3

• Дивиденд $0,65

🔍 Прогноз на 2021:

• Выручка $7,2-$8,0 млрд

— Qualcomm показала исключительный квартал, увеличив прибыль более чем в два раза по сравнению с аналогичным периодом прошлого года за счет высокого спроса на мобильные телефоны в сетях 5G, а также росту продаж радиочастотных, автомобильных и IoT-чипов.

— Как принято на Уолл-стрит, на ожиданиях хорошей отчетности акции разогнали, по факту выхода, зафиксировали.

— Менее прозорливым инвесторам на коррекции можно подбирать в портфель одного из бенефициаров цифровой трансформации.

📲 #PYPL (+5,6% на постмаркете), по GAAP:

• Выручка: $6,12 млрд (+23.4% г/г), - хуже прогноза на $30 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $1,32 - лучше прогноза на $0,66

Количество учетных записей (NNA): 377 млн (+24% г/г)

Общий объем платежей (TPV): $277 млрд (+39% г/г или +36% г/г на нейтральной валютной основе (FXN),

🔍 Прогноз на 2021:

• Рост Non-GAAP EPS ~ $4,54 (+17% г/г)

— PayPal продолжает извлекать выгоду из растущего внедрения цифровых платежей, прибавив в 4 кв 16,0 млн. новых активных учетных записей (NNA).

— Мобильный платежный сервис Venmo обработал ~$47 млрд в 4Q (+7% кв/кв)

— В отношении 1 кв 2021 ожидает рост EPS (non-GAAP) на ~ 50% г/г, рост выручки ~ 28%.

PayPal — классический пример вечно дорогого эмитента. Какова же будет его капитализация, когда объем TPV превысит $10 трн в год?

#IF_акции_США #IF_отчеты

🗿 #QCOM (-6,65% на постмаркете), по GAAP:

• Выручка: $8,235 млрд (+62.2% г/г), - хуже прогноза на $20 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $2,12 - лучше прогноза на $0,3

• Дивиденд $0,65

🔍 Прогноз на 2021:

• Выручка $7,2-$8,0 млрд

— Qualcomm показала исключительный квартал, увеличив прибыль более чем в два раза по сравнению с аналогичным периодом прошлого года за счет высокого спроса на мобильные телефоны в сетях 5G, а также росту продаж радиочастотных, автомобильных и IoT-чипов.

— Как принято на Уолл-стрит, на ожиданиях хорошей отчетности акции разогнали, по факту выхода, зафиксировали.

— Менее прозорливым инвесторам на коррекции можно подбирать в портфель одного из бенефициаров цифровой трансформации.

📲 #PYPL (+5,6% на постмаркете), по GAAP:

• Выручка: $6,12 млрд (+23.4% г/г), - хуже прогноза на $30 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $1,32 - лучше прогноза на $0,66

Количество учетных записей (NNA): 377 млн (+24% г/г)

Общий объем платежей (TPV): $277 млрд (+39% г/г или +36% г/г на нейтральной валютной основе (FXN),

🔍 Прогноз на 2021:

• Рост Non-GAAP EPS ~ $4,54 (+17% г/г)

— PayPal продолжает извлекать выгоду из растущего внедрения цифровых платежей, прибавив в 4 кв 16,0 млн. новых активных учетных записей (NNA).

— Мобильный платежный сервис Venmo обработал ~$47 млрд в 4Q (+7% кв/кв)

— В отношении 1 кв 2021 ожидает рост EPS (non-GAAP) на ~ 50% г/г, рост выручки ~ 28%.

PayPal — классический пример вечно дорогого эмитента. Какова же будет его капитализация, когда объем TPV превысит $10 трн в год?

#IF_акции_США #IF_отчеты

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📉 Почему снижается Qualcomm?

Котировки #QCOM падают по 4 причинам:

• Технологический сектор ушел в коррекцию, и компания - не исключение.

• Менеджмент дал прохладный прогноз на первый квартал 2021 года.

• Трейдеры фиксируют прибыль после 200%-ого роста с марта 2020 года.

• Один из крупнейших международных финансовых конгломератов Citigroup снизил рейтинг с "покупать" до "нейтрального". Целевая цена опустилась со $194 до $165.

При этом никакого фундаментального основания у такой распродажи нет. В 3 и 4 кварталах выручка компании выросла на 73% и 62% соответственно, чистая прибыль - на 485% и 165%.

Ожидается, что адресный рынок QCOM будет расти следующие 3 года средними темпами по 15,4% год к году за счет “смартфонизации” населения, а также развития 5G и систем связи в автомобилях, дронах и прочей технике.

За счет умеренного долга и $12,3 млрд наличных на балансе, #QCOM имеет возможность для сделок M&A и обратного выкупа акций, чем она и занимается. За 5 лет компания выкупила почти 25% своих акций в дополнение к дивидендам в размере 1,9% в год.

Мнение аналитиков InvestFuture

📍 Qualcomm — один из самых привлекательных чипмейкеров связи. С учетом прогнозируемой чистой прибыли в 2021 г. в размере $8,12 на акцию, Qualcomm торгуется с форвардным мультипликатором P/E 17. Среднее значение по отрасли - 26.

📍 На фоне ожидаемых темпов роста рынка 15,4% год к году — покупка акций #QCOM на просадке является выгодным решением.

#IF_акции_США #IF_обзор #IF_идея

Котировки #QCOM падают по 4 причинам:

• Технологический сектор ушел в коррекцию, и компания - не исключение.

• Менеджмент дал прохладный прогноз на первый квартал 2021 года.

• Трейдеры фиксируют прибыль после 200%-ого роста с марта 2020 года.

• Один из крупнейших международных финансовых конгломератов Citigroup снизил рейтинг с "покупать" до "нейтрального". Целевая цена опустилась со $194 до $165.

При этом никакого фундаментального основания у такой распродажи нет. В 3 и 4 кварталах выручка компании выросла на 73% и 62% соответственно, чистая прибыль - на 485% и 165%.

Ожидается, что адресный рынок QCOM будет расти следующие 3 года средними темпами по 15,4% год к году за счет “смартфонизации” населения, а также развития 5G и систем связи в автомобилях, дронах и прочей технике.

За счет умеренного долга и $12,3 млрд наличных на балансе, #QCOM имеет возможность для сделок M&A и обратного выкупа акций, чем она и занимается. За 5 лет компания выкупила почти 25% своих акций в дополнение к дивидендам в размере 1,9% в год.

Мнение аналитиков InvestFuture

📍 Qualcomm — один из самых привлекательных чипмейкеров связи. С учетом прогнозируемой чистой прибыли в 2021 г. в размере $8,12 на акцию, Qualcomm торгуется с форвардным мультипликатором P/E 17. Среднее значение по отрасли - 26.

📍 На фоне ожидаемых темпов роста рынка 15,4% год к году — покупка акций #QCOM на просадке является выгодным решением.

#IF_акции_США #IF_обзор #IF_идея

📌 Главное за неделю. #IF_главное

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

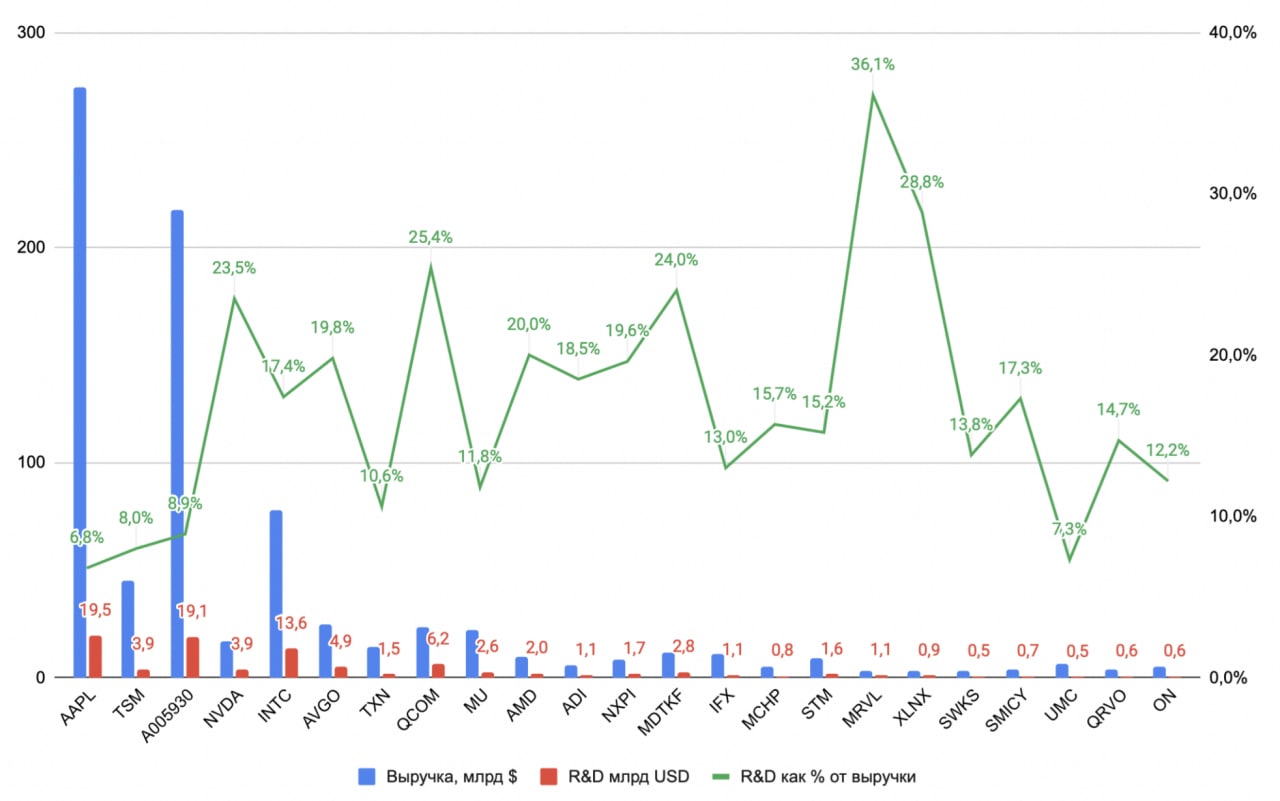

💸 Сколько производители полупроводников инвестируют в R&D?

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

{kind=link}

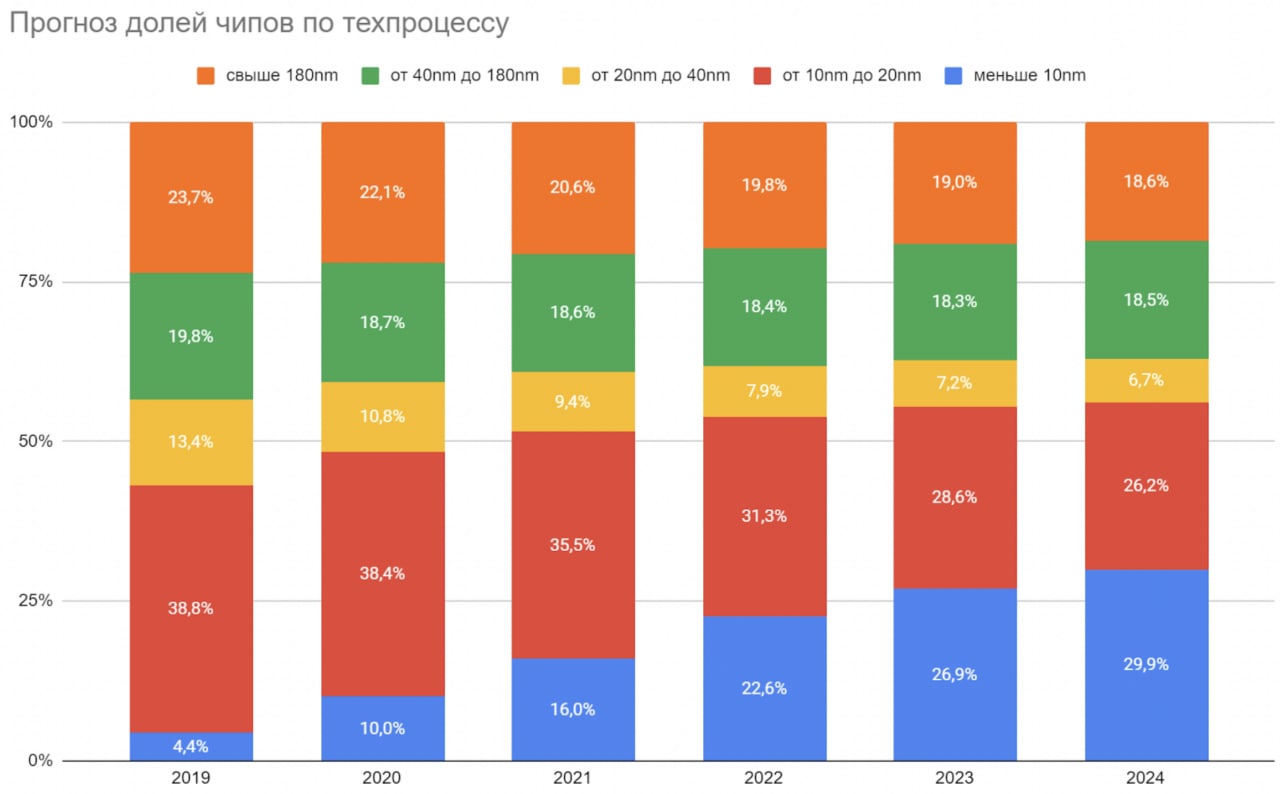

🔬 Какие чипы сейчас "в моде"?

Тратить на R&D — это конечно хорошо, но ведь чипы бывают разные. Кто что производит? На текущий момент дела обстоят так:

• Полупроводники от 10nm до 20nm занимают 38,4% рынка. По прогнозам доля этих чипов снизится к 2024 году до 26,2%.

• Более 180nm - 22,1% рынка.

• Далее следуют чипы от 40nm до 180nm — 22,1%.

• Самые крутые чипы — по 5 и 7nm. Они используются в новейших смартфонах, видеокартах и процессорах. Доля рынка — всего 10%. Однако ожидается, что к 2024 году они будут абсолютными лидерами — около 30%. Соответственно, доля чипов с техпроцессом выше 10nm будет снижаться.

"Универсальные солдаты", производящие все от 5 до 90 nm, — TSMC (#TSM) и Samsung. Супертехнологичные разработчики (до 10 nm) — NVIDIA (#NVDA), Broadcom (#AVGO) и Qualcomm (#QCOM). Apple (#AAPL) так вообще — ничего кроме 5nm.

Однако есть компании, которым все эти несколько нанометров не нужны, и они делают чипы от 28 и больше: #STM, #UMC, #IFX и т.д.

Стоит отметить, что большая часть производителей - азиатские компании. Ввиду напряженности между КНР и США важное значение приобретает наличие фабрик в Штатах. TSMC уже заявила о строительстве фабрики в Аризоне, а вот ее коллеги SMIC или UMC находятся в зоне риска.

#IF_сектор

Тратить на R&D — это конечно хорошо, но ведь чипы бывают разные. Кто что производит? На текущий момент дела обстоят так:

• Полупроводники от 10nm до 20nm занимают 38,4% рынка. По прогнозам доля этих чипов снизится к 2024 году до 26,2%.

• Более 180nm - 22,1% рынка.

• Далее следуют чипы от 40nm до 180nm — 22,1%.

• Самые крутые чипы — по 5 и 7nm. Они используются в новейших смартфонах, видеокартах и процессорах. Доля рынка — всего 10%. Однако ожидается, что к 2024 году они будут абсолютными лидерами — около 30%. Соответственно, доля чипов с техпроцессом выше 10nm будет снижаться.

"Универсальные солдаты", производящие все от 5 до 90 nm, — TSMC (#TSM) и Samsung. Супертехнологичные разработчики (до 10 nm) — NVIDIA (#NVDA), Broadcom (#AVGO) и Qualcomm (#QCOM). Apple (#AAPL) так вообще — ничего кроме 5nm.

Однако есть компании, которым все эти несколько нанометров не нужны, и они делают чипы от 28 и больше: #STM, #UMC, #IFX и т.д.

Стоит отметить, что большая часть производителей - азиатские компании. Ввиду напряженности между КНР и США важное значение приобретает наличие фабрик в Штатах. TSMC уже заявила о строительстве фабрики в Аризоне, а вот ее коллеги SMIC или UMC находятся в зоне риска.

#IF_сектор

{kind=link}

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

🇺🇸 Как ведет себя рынок акций США в периоды повышения ставок?

Сегодня в 22:00 мск ФРС опубликует результаты заседания по денежно-кредитной политике (ДКП). Инвесторы ждут от регулятора ясности по поводу сроков начала цикла повышения процентных ставок. А как вел себя рынок акций США в прошлые периоды ужесточения ДКП?

Обратимся к статистике

• По данным за 1950-2018 годы, в периоды роста ставок индекс S&P 500 рос в среднем на 9% в год. Исключением стала лишь рецессия 1973-1975 годов.

• В последние 3 месяца перед началом цикла повышения ставок, по статистике, растут акции защитных секторов — ЖКХ, энергетики, телекоммуникаций, недвижимости.

• В первые 3 месяца после запуска цикла повышения ставок исторически растут только такие сектора, как энергетический, телекоммуникационный, коммунальный и сектор недвижимости.

• Как показывает статистика последнего цикла повышения ставок 2015-2018 годов, наибольший рост в этот период показали сектора производства, технологий и финансов.

Какие практические выводы из этого следуют?

На основании всего сказанного, можно выделить три сектора, которые быстрее других растут перед циклами повышения ставок, слабее всего снижаются в первые 3 месяца после их повышения и обгоняют другие сектора в течение всего цикла ужесточения ДКП. Это промышленный, добывающий и технологический сектора.

Именно в этих секторах стоит искать перспективные компании в преддверии старта цикла повышения ставок.

К каким компаниям стоит присмотреться?

📍На наш взгляд, в перечисленных секторах сейчас интереснее всего смотрятся FedEx #FDX, Carrier Global #CARR, DuPont #DD, Vulcan Materials #VMC, Qualcomm #QCOM и VMware #VMW.

Подробный разбор исторической динамики рынка акций США в периоды роста ставок — на сайте InvestFuture

Не является инвестиционной рекомендацией или торговым сигналом

#IF_акции_США

Сегодня в 22:00 мск ФРС опубликует результаты заседания по денежно-кредитной политике (ДКП). Инвесторы ждут от регулятора ясности по поводу сроков начала цикла повышения процентных ставок. А как вел себя рынок акций США в прошлые периоды ужесточения ДКП?

Обратимся к статистике

• По данным за 1950-2018 годы, в периоды роста ставок индекс S&P 500 рос в среднем на 9% в год. Исключением стала лишь рецессия 1973-1975 годов.

• В последние 3 месяца перед началом цикла повышения ставок, по статистике, растут акции защитных секторов — ЖКХ, энергетики, телекоммуникаций, недвижимости.

• В первые 3 месяца после запуска цикла повышения ставок исторически растут только такие сектора, как энергетический, телекоммуникационный, коммунальный и сектор недвижимости.

• Как показывает статистика последнего цикла повышения ставок 2015-2018 годов, наибольший рост в этот период показали сектора производства, технологий и финансов.

Какие практические выводы из этого следуют?

На основании всего сказанного, можно выделить три сектора, которые быстрее других растут перед циклами повышения ставок, слабее всего снижаются в первые 3 месяца после их повышения и обгоняют другие сектора в течение всего цикла ужесточения ДКП. Это промышленный, добывающий и технологический сектора.

Именно в этих секторах стоит искать перспективные компании в преддверии старта цикла повышения ставок.

К каким компаниям стоит присмотреться?

📍На наш взгляд, в перечисленных секторах сейчас интереснее всего смотрятся FedEx #FDX, Carrier Global #CARR, DuPont #DD, Vulcan Materials #VMC, Qualcomm #QCOM и VMware #VMW.

Подробный разбор исторической динамики рынка акций США в периоды роста ставок — на сайте InvestFuture

Не является инвестиционной рекомендацией или торговым сигналом

#IF_акции_США

{kind=link}