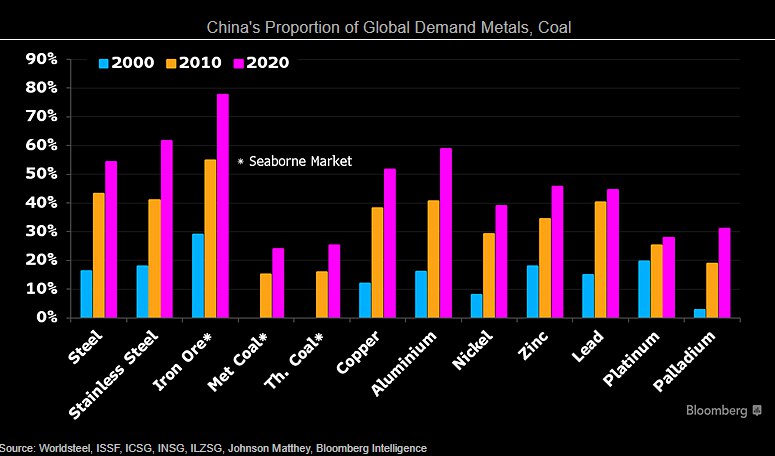

Доля Китая в спросе на металлы и уголь. За последние 20 лет доля возросла по всем позициям. Доля в спросе на железную руду достигла ~80%. #china #metals

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

💡По результатам опроса, рассмотрим идею АФК Система более подробнее. Сначала расскажем о многолетней жемчужине МТС.

МТС:

🍕Актив: Система владеет 50,1% в МТС, рыночная стоимость такого пакета 315 млрд руб., а доля в активах Системы 46% (=315/688).

🛡️Бизнес и перспективы: МТС имеет стабильный бизнес, который в 2020 показал рост выручки и EBITDA (аналог денежного потока, служащего базой для расчёта прибыли) +5% и +2%, соотв., несмотря на негативный эффект от covid-19 на роуминг в размере 1% и 2%, соотв. В 2021 году ожидается рост выручки и EBITDA на более, чем +4%. Аналогичную устойчивость бизнес МТС проявлял и в другие кризисы. МТС также развивает свою экосистему, облачные и финтех сервисы, которые потенциально могут сильно увеличить прибыль.

🍀Рынок: Устойчивость бизнеса также обусловлена олигополией "большой четвёрки" на мобильном и широкополосном интернет рынке, что позволяет им сохранять прибыль, управляя ценами. Доля МТС на мобильном рынке России 31%.

💰Дивиденды: Всё вышеперечисленное обуславливает стабильный дивидендный поток, исторически МТС платила около 52-60 млрд руб. див. (25-30 руб. на акцию) и 15-20 млрд руб. выкуп акций (8-11 руб. на акцию). Поскольку инвестиции в 5G идут медленно, то ожидаем сохранения такого див. потока и выкупа на прежнем уровне - 75 (=60+15 в 2020) млрд руб. 37,5 млрд руб. для АФК Система или 11,9% див. доходность.

🎁Вклад МТС в Систему: Данные д/с АФК Система направляет на административные и % расходы по кредитам (170-200 млрд руб.) в объёме 6 и 20 млрд руб. в год, а также на инвестиции в дочерние компании и выплату див., которые могут составить 15-17 млрд руб. только от МТС или 4-5% див. доходность.

#идея #афк_система #мтс #телеком

МТС:

🍕Актив: Система владеет 50,1% в МТС, рыночная стоимость такого пакета 315 млрд руб., а доля в активах Системы 46% (=315/688).

🛡️Бизнес и перспективы: МТС имеет стабильный бизнес, который в 2020 показал рост выручки и EBITDA (аналог денежного потока, служащего базой для расчёта прибыли) +5% и +2%, соотв., несмотря на негативный эффект от covid-19 на роуминг в размере 1% и 2%, соотв. В 2021 году ожидается рост выручки и EBITDA на более, чем +4%. Аналогичную устойчивость бизнес МТС проявлял и в другие кризисы. МТС также развивает свою экосистему, облачные и финтех сервисы, которые потенциально могут сильно увеличить прибыль.

🍀Рынок: Устойчивость бизнеса также обусловлена олигополией "большой четвёрки" на мобильном и широкополосном интернет рынке, что позволяет им сохранять прибыль, управляя ценами. Доля МТС на мобильном рынке России 31%.

💰Дивиденды: Всё вышеперечисленное обуславливает стабильный дивидендный поток, исторически МТС платила около 52-60 млрд руб. див. (25-30 руб. на акцию) и 15-20 млрд руб. выкуп акций (8-11 руб. на акцию). Поскольку инвестиции в 5G идут медленно, то ожидаем сохранения такого див. потока и выкупа на прежнем уровне - 75 (=60+15 в 2020) млрд руб. 37,5 млрд руб. для АФК Система или 11,9% див. доходность.

🎁Вклад МТС в Систему: Данные д/с АФК Система направляет на административные и % расходы по кредитам (170-200 млрд руб.) в объёме 6 и 20 млрд руб. в год, а также на инвестиции в дочерние компании и выплату див., которые могут составить 15-17 млрд руб. только от МТС или 4-5% див. доходность.

#идея #афк_система #мтс #телеком

{kind=link}

Фьючерсы

📈S&P500 3 969 (+0,65%)

📈Dow Jones 32 953 (+0,53%)

📈Nasdaq100 13 460 (+1,1%)

🇺🇲US Treasuries 1,595%

📝 Основные фондовые индексы выросли на 0,5%-1% в понедельник. Опасения относительно инфляции временно ослабли в ожидании результатов встречи ФРС в среду.

✈️ Представители американских авиалиний, выступающие вчера на конференции JP Morgan, были единодушны в более быстром возвращении спроса, чем ожидалось ранее. Восстановление пострадавших секторов после завершения эпидемии, похоже, будет очень позитивным сюрпризом.

🥇Звание самого дорого стартапа получила компания Stripe (STRIP), по роду деятельности сопоставимая с нашей идеей, одним из ведущих игроков платёжного рынка, PayPal. Stripe привлекла $600 млн. из оценки $95 млрд. Год назад оценка стартапа была на уровне $36 млрд.

💉 В Германии, Франции и Италии обьявили о приостановке использования вакцины от AstraZeneca после сообщений о возможных побочных эффектах.

#утреннийобзор #us

📈S&P500 3 969 (+0,65%)

📈Dow Jones 32 953 (+0,53%)

📈Nasdaq100 13 460 (+1,1%)

🇺🇲US Treasuries 1,595%

📝 Основные фондовые индексы выросли на 0,5%-1% в понедельник. Опасения относительно инфляции временно ослабли в ожидании результатов встречи ФРС в среду.

✈️ Представители американских авиалиний, выступающие вчера на конференции JP Morgan, были единодушны в более быстром возвращении спроса, чем ожидалось ранее. Восстановление пострадавших секторов после завершения эпидемии, похоже, будет очень позитивным сюрпризом.

🥇Звание самого дорого стартапа получила компания Stripe (STRIP), по роду деятельности сопоставимая с нашей идеей, одним из ведущих игроков платёжного рынка, PayPal. Stripe привлекла $600 млн. из оценки $95 млрд. Год назад оценка стартапа была на уровне $36 млрд.

💉 В Германии, Франции и Италии обьявили о приостановке использования вакцины от AstraZeneca после сообщений о возможных побочных эффектах.

#утреннийобзор #us

💡 Компания: Palo Alto Networks

Потенциал: +22% (BUY)

Цена: $344

Цель: $420

Доля в портфеле: 3%

Отрасль: Технологии

Сектор: Пандемия ускорила процесс диджитализации экономики, что в свою очередь привело к кратному росту кибератак. Целевой рынок Palo Alto Networks составляет $55 млрд и в ближайшие 5 лет будет расти 10%. Решения Palo Alto признаны лучшими в отрасли, ключевым преимуществом является комплексность решений, которые позволяют оперативно выявлять и устранять киберугрозы благодаря взаимодействию всех составных частей платформы.

Идея: Учитывая текущую ротацию инвесторов из акций роста в акции стоимости, мы считаем, что в сегменте кибербезопасности инвесторам необходимо обратить внимание на акции компаний, у которых имеются текущие денежные потоки и которые торгуются относительно ниже по рыночным мультипликаторам. Palo Alto Networks удовлетворяет данным параметрам: мультипликатор Цена/Выручка составляет 7х vs отрасль на уровне 10х.

О Компании: Palo Alto Networks – один из ведущих игроков сектора кибербезопасности. 85% выручки компании приходится на реализацию оборудования и ПО для сетевой кибербезопасности, 15% на облачную безопасность данных. В сегменте сетевой безопасности рыночная доля компании составляет 16%.

Бонус: Менеджмент компании рассматривает возможность выделения сегмента облачной безопасности в отдельную структуру. Таким образом предоставив инвесторам возможность получить чистую экспозицию на быстрорастущий сегмент облачной безопасности. На наш взгляд, в случае разделения рыночная капитализация Palo Alto Networks (оценка как сумма частей) может составить $50 млрд (+50%).

#PaloAltoNetworks #Panw #идея

Потенциал: +22% (BUY)

Цена: $344

Цель: $420

Доля в портфеле: 3%

Отрасль: Технологии

Сектор: Пандемия ускорила процесс диджитализации экономики, что в свою очередь привело к кратному росту кибератак. Целевой рынок Palo Alto Networks составляет $55 млрд и в ближайшие 5 лет будет расти 10%. Решения Palo Alto признаны лучшими в отрасли, ключевым преимуществом является комплексность решений, которые позволяют оперативно выявлять и устранять киберугрозы благодаря взаимодействию всех составных частей платформы.

Идея: Учитывая текущую ротацию инвесторов из акций роста в акции стоимости, мы считаем, что в сегменте кибербезопасности инвесторам необходимо обратить внимание на акции компаний, у которых имеются текущие денежные потоки и которые торгуются относительно ниже по рыночным мультипликаторам. Palo Alto Networks удовлетворяет данным параметрам: мультипликатор Цена/Выручка составляет 7х vs отрасль на уровне 10х.

О Компании: Palo Alto Networks – один из ведущих игроков сектора кибербезопасности. 85% выручки компании приходится на реализацию оборудования и ПО для сетевой кибербезопасности, 15% на облачную безопасность данных. В сегменте сетевой безопасности рыночная доля компании составляет 16%.

Бонус: Менеджмент компании рассматривает возможность выделения сегмента облачной безопасности в отдельную структуру. Таким образом предоставив инвесторам возможность получить чистую экспозицию на быстрорастущий сегмент облачной безопасности. На наш взгляд, в случае разделения рыночная капитализация Palo Alto Networks (оценка как сумма частей) может составить $50 млрд (+50%).

#PaloAltoNetworks #Panw #идея

{kind=link}

Динамика доходностей 10-летних трежерис и индекса деловой активности в США. Исторически наблюдалась сильная положительная зависимость. Текущий сильный между доходностями и индикаторами активности, по мнению JPM, является временным явлением, и к концу года разрыв будет сокращаться за счёт постепенного роста доходностей.

Мы так же считаем что доходность трежерис будет расти в связи с чем рассматриваем недооцененые рынком идеи в Value историях (низкие рыночные мультипликаторы, наличие денежного потока). #us #yields

Источник: #jpm

@fineconomics

Мы так же считаем что доходность трежерис будет расти в связи с чем рассматриваем недооцененые рынком идеи в Value историях (низкие рыночные мультипликаторы, наличие денежного потока). #us #yields

Источник: #jpm

@fineconomics

{kind=link}

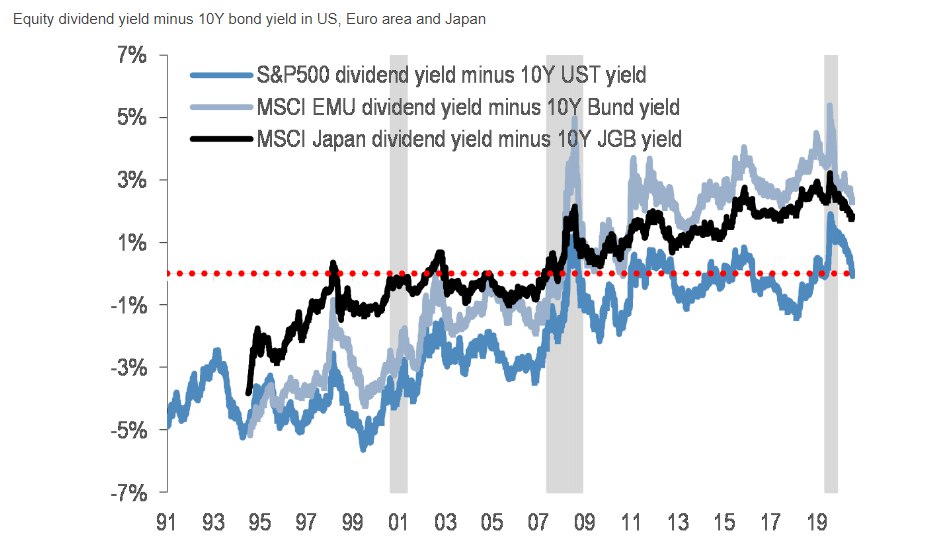

Многие инвесторы задаются вопросом, учитывая ожидания по росту ставок, что будет если доходность трежерис станет выше чем дивидендная доходность рынка (S&P500).

Если смотреть исторически, то бычий рынок в США всегда сопровождался превышением доходностей трежерис дивидендной доходности.

На фоне чего мы считаем что текущий рост доходностей, не должен привести к медвежьему рынку, так как он сопровождается ростом экономики. #us #rates #bull

@fineconomics

Если смотреть исторически, то бычий рынок в США всегда сопровождался превышением доходностей трежерис дивидендной доходности.

На фоне чего мы считаем что текущий рост доходностей, не должен привести к медвежьему рынку, так как он сопровождается ростом экономики. #us #rates #bull

@fineconomics

{kind=link}

Фьючерсы

📈S&P500 3 963 (-0,16%)

📈Dow Jones 32 826 (-0,4%)

📈Nasdaq100 13 472 (+0,1%)

🇺🇲US Treasuries 1,625%

📝 На рынках заняли выжидательную позицию в преддверии вероятных сигналов от ФРС в среду после двухдневной встречи. Статистика розничных продаж показала падение в феврале на 3% по сравнению с январём (ожидали -0,9%). Правда, надо отметить пересмотр значений вверх для января и необычно сильные февральские морозы в США.

📱 Согласно прогнозу Strategy Analytics, продажи смартфонов в 2021 г. вырастут на 6,5% до 1,38 млрд. штук. Китайская Xiaomi сменит своего китайского конкурента Huawei на почётной третьей позиции.

🌱 Глава регулятора по финансовым рынкам в США (SEC) сигнализирует, что раскрытие информации ESG будет обязательным в ближайшем будущем. На наш взгляд, это ещё один фактор в сторону инфляции, так как информацию для ESG необходимо раскрывать не только себе, но и поставщиках. Соответсвенно выбор поставщиков будет зависеть не только от качества и цены, но и «чистоты» сырья и товаров.

🔍 Ряд штатов присоединились к антимонопольному иску штата Техас против Google. В самой компании хотят перенести рассмотрение иска из Техаса в Калифорнию, где уже защищается против других похожих судебных дел.

#утреннийобзор #us

📈S&P500 3 963 (-0,16%)

📈Dow Jones 32 826 (-0,4%)

📈Nasdaq100 13 472 (+0,1%)

🇺🇲US Treasuries 1,625%

📝 На рынках заняли выжидательную позицию в преддверии вероятных сигналов от ФРС в среду после двухдневной встречи. Статистика розничных продаж показала падение в феврале на 3% по сравнению с январём (ожидали -0,9%). Правда, надо отметить пересмотр значений вверх для января и необычно сильные февральские морозы в США.

📱 Согласно прогнозу Strategy Analytics, продажи смартфонов в 2021 г. вырастут на 6,5% до 1,38 млрд. штук. Китайская Xiaomi сменит своего китайского конкурента Huawei на почётной третьей позиции.

🌱 Глава регулятора по финансовым рынкам в США (SEC) сигнализирует, что раскрытие информации ESG будет обязательным в ближайшем будущем. На наш взгляд, это ещё один фактор в сторону инфляции, так как информацию для ESG необходимо раскрывать не только себе, но и поставщиках. Соответсвенно выбор поставщиков будет зависеть не только от качества и цены, но и «чистоты» сырья и товаров.

🔍 Ряд штатов присоединились к антимонопольному иску штата Техас против Google. В самой компании хотят перенести рассмотрение иска из Техаса в Калифорнию, где уже защищается против других похожих судебных дел.

#утреннийобзор #us

📩 Немного новостей по компании AT&T, о которой мы писали ранее.

📈 12 марта компания предоставила обновление прогноза по основным сегментам бизнеса. Как мы и ожидали, менеджмент повысил прогноз по количеству подписчиков сервиса HBO Max на конец 2025 года до диапазона 120-150 млн и прогноз по выручке на пользователя до $10,77.

📎Мы считаем, что менеджмент консервативно подошёл к долгосрочному прогнозу, так как библиотека качественного контента канала HBO и киностудии Warner Brothers позволит, по нашему мнению, нарастить число пользователей до этого уровня уже к концу 2023 года. Также есть долгосрочный потенциал для роста показателя выручка на пользователя за счёт увеличения стоимости подписки до уровня в $20 в месяц с текущих $15.

📩 Более того, компания предоставила прогноз по добавлению оптоволоконных кабелей (высокоскоростной интернет) ещё в 3 млн домов в 2021г. и 4 млн - в 2022г.

📎 Прогноз по переходу на оптоволокно в рамках ожидания. Скорость перехода на оптоволокно очень важна для сдерживания конкуренции со стороны других компаний, которые также увеличивают охват домов через оптоволокно.

Подробно сегмент высокоскоростного интернета мы разберём в одном из наших следующих постов.

Учитывая обновлённый прогноз, мы сохраняем нашу рекомендацию BUY с целевой ценой $35,5.

#новости #ATT

📈 12 марта компания предоставила обновление прогноза по основным сегментам бизнеса. Как мы и ожидали, менеджмент повысил прогноз по количеству подписчиков сервиса HBO Max на конец 2025 года до диапазона 120-150 млн и прогноз по выручке на пользователя до $10,77.

📎Мы считаем, что менеджмент консервативно подошёл к долгосрочному прогнозу, так как библиотека качественного контента канала HBO и киностудии Warner Brothers позволит, по нашему мнению, нарастить число пользователей до этого уровня уже к концу 2023 года. Также есть долгосрочный потенциал для роста показателя выручка на пользователя за счёт увеличения стоимости подписки до уровня в $20 в месяц с текущих $15.

📩 Более того, компания предоставила прогноз по добавлению оптоволоконных кабелей (высокоскоростной интернет) ещё в 3 млн домов в 2021г. и 4 млн - в 2022г.

📎 Прогноз по переходу на оптоволокно в рамках ожидания. Скорость перехода на оптоволокно очень важна для сдерживания конкуренции со стороны других компаний, которые также увеличивают охват домов через оптоволокно.

Подробно сегмент высокоскоростного интернета мы разберём в одном из наших следующих постов.

Учитывая обновлённый прогноз, мы сохраняем нашу рекомендацию BUY с целевой ценой $35,5.

#новости #ATT

💡Продолжим рассмотрение одной из наших первых идей - компании AT&T.

🧐Остановимся сегодня на сегменте спутникового, кабельного ТВ и интернета, который компания в своей отчетности называет “Entertainment group”. На сегмент приходится 23% совокупной выручки компании (40,6 млрд по итогам 2020г.).

Сегмент подразделяется на ряд подсегментов:

1) Спутниковое и кабельное ТВ (69% выручки сегмента)

2) Высокоскоростной интернет (21% выручки)

3) Услуги проводной связи и др. (10% выручки)

Каждый из подсегментов мы оцениваем отдельно.

📎Для оценки сегмента спутникового и кабельного интернета важны следующие показатели:

1) Среднее количество подключённых пользователей.

2) Средняя выручка на пользователя.

📎Количество подключённых пользователей по итогам 2020г. составило 16,4 млн. В 2019 и 2020 годах количество пользователей снизилось на 15% и 16%, соответственно. Мы ожидаем, что отток пользователей продолжится и будет постепенно снижаться до -10% в год. Выручка на пользователя сейчас находится в районе $128 и продолжит расти со средним темпом в 3% в год. Исходя из этого мы ожидаем общего снижения выручки от подсегмента со средним темпом в 9% в год.

📎Подсегмент компания приобрела вместе с покупкой компании Direct TV в 2015 году, и, как мы можем видеть, сделка оказалась не особо удачной.

📎Для сегмента Entertainment group шанс на поддержание выручки представляет подсегмент высокоскоростного интернета. В подсегменте основной тренд - переход с медных кабелей на оптоволокно, что позволит компании повысить скорость предоставляемого интернета с 100 МБ/с до 1ГБ/с.

📎Пока мы консервативно оцениваем данный сегмент (ниже прогноза менеджмента). Мы ожидаем, что в среднем он будет расти с темпом в 3% в год. Если же компания успешно реализует свою стратегию по переходу на оптоволокно, то это позволит не только снизить темп падения выручки сегмента Entertainment Group, но и вернет его к росту.

Подробно на подсегменте услуг проводной телефонии останавливаться не будем, скажем только, что по нему также ожидается снижение выручки.

📎Как итог, совокупная выручка по сегменту Entertainment Group, по нашим ожиданиям, будет снижаться с темпом в 5%. Именно падение выручки данного сегмента видится нам главной причиной недооценки рынком компании на текущий момент, что вполне может измениться в ближайшее время.

В следующий раз мы рассмотрим сегмент TimeWarner.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем.

#торговыеидеи #телеком #ATT_часть2

🧐Остановимся сегодня на сегменте спутникового, кабельного ТВ и интернета, который компания в своей отчетности называет “Entertainment group”. На сегмент приходится 23% совокупной выручки компании (40,6 млрд по итогам 2020г.).

Сегмент подразделяется на ряд подсегментов:

1) Спутниковое и кабельное ТВ (69% выручки сегмента)

2) Высокоскоростной интернет (21% выручки)

3) Услуги проводной связи и др. (10% выручки)

Каждый из подсегментов мы оцениваем отдельно.

📎Для оценки сегмента спутникового и кабельного интернета важны следующие показатели:

1) Среднее количество подключённых пользователей.

2) Средняя выручка на пользователя.

📎Количество подключённых пользователей по итогам 2020г. составило 16,4 млн. В 2019 и 2020 годах количество пользователей снизилось на 15% и 16%, соответственно. Мы ожидаем, что отток пользователей продолжится и будет постепенно снижаться до -10% в год. Выручка на пользователя сейчас находится в районе $128 и продолжит расти со средним темпом в 3% в год. Исходя из этого мы ожидаем общего снижения выручки от подсегмента со средним темпом в 9% в год.

📎Подсегмент компания приобрела вместе с покупкой компании Direct TV в 2015 году, и, как мы можем видеть, сделка оказалась не особо удачной.

📎Для сегмента Entertainment group шанс на поддержание выручки представляет подсегмент высокоскоростного интернета. В подсегменте основной тренд - переход с медных кабелей на оптоволокно, что позволит компании повысить скорость предоставляемого интернета с 100 МБ/с до 1ГБ/с.

📎Пока мы консервативно оцениваем данный сегмент (ниже прогноза менеджмента). Мы ожидаем, что в среднем он будет расти с темпом в 3% в год. Если же компания успешно реализует свою стратегию по переходу на оптоволокно, то это позволит не только снизить темп падения выручки сегмента Entertainment Group, но и вернет его к росту.

Подробно на подсегменте услуг проводной телефонии останавливаться не будем, скажем только, что по нему также ожидается снижение выручки.

📎Как итог, совокупная выручка по сегменту Entertainment Group, по нашим ожиданиям, будет снижаться с темпом в 5%. Именно падение выручки данного сегмента видится нам главной причиной недооценки рынком компании на текущий момент, что вполне может измениться в ближайшее время.

В следующий раз мы рассмотрим сегмент TimeWarner.

Надеемся, что информация будет полезна Вам для лучшего понимания того, куда и почему мы инвестируем.

#торговыеидеи #телеком #ATT_часть2

Фьючерсы

📈S&P500 3 974 (+0,29%)

📈Dow Jones 33 015 (+0,58%)

📈Nasdaq100 13 525 (+0,4%)

🇺🇲US Treasuries 1,66%

📝 Итоговая пресс-конференция Джерома Пауэлла оказалась позитивной для рынков. Ожидается рост инфляции выше 2% в 2021 г., но это будет временным явлением, согласно главе ФРС. Поэтому повода для преждевременного подъема ставок нет. Пауэлл отдельно упомянул, что после финансового кризиса 2008 г. прошло 7 лет до начала повышения ставок.

🌩 Американско-российские отношения сильно накалились вчера после резких высказываний новоизбранного президента США в сторону своего коллеги из России. Сегодня сообщают об отзыве российского посла из Вашингтона.

🌦Китай же расчитывает на встречу Си Цзиньпина и Байдена в следующем месяце, если первые китайско-американские переговоры на высоком уровне, стартующие сегодня на Аляске, будут продуктивными.

📱Apple планирует анонсировать новый IPad уже в апреле. Новая модель будет похожа внешне на предыдущую, но с улучшенным процессором и камерой.

#утреннийобзор #us

📈S&P500 3 974 (+0,29%)

📈Dow Jones 33 015 (+0,58%)

📈Nasdaq100 13 525 (+0,4%)

🇺🇲US Treasuries 1,66%

📝 Итоговая пресс-конференция Джерома Пауэлла оказалась позитивной для рынков. Ожидается рост инфляции выше 2% в 2021 г., но это будет временным явлением, согласно главе ФРС. Поэтому повода для преждевременного подъема ставок нет. Пауэлл отдельно упомянул, что после финансового кризиса 2008 г. прошло 7 лет до начала повышения ставок.

🌩 Американско-российские отношения сильно накалились вчера после резких высказываний новоизбранного президента США в сторону своего коллеги из России. Сегодня сообщают об отзыве российского посла из Вашингтона.

🌦Китай же расчитывает на встречу Си Цзиньпина и Байдена в следующем месяце, если первые китайско-американские переговоры на высоком уровне, стартующие сегодня на Аляске, будут продуктивными.

📱Apple планирует анонсировать новый IPad уже в апреле. Новая модель будет похожа внешне на предыдущую, но с улучшенным процессором и камерой.

#утреннийобзор #us

💡Продолжим рассмотрение идеи АФК Система. Перейдём к самой неоднозначной акции в портфеле - Ozon.

Ozon:

🍕Доля: Система владеет 33% в Ozon. Доля Ozon в инвест. портфеле Системы 38%

🚀Бизнес и перспективы: Ozon является супер быстро растущим маркетплейсом товаров всех наименований. В 2020 рост товарооборота (gmv - gross market value) составил 140% и достиг 195 млрд руб. Ожидается рост 70-100% в 2021 году. В нашем базовом сценарии gmv в следующие 5 лет будет расти темпом 50% в год, во вторую пятилетку 22%, в третью 12%, далее темпом роста номинального ВВП России 6%. Допустим маржа по чистой прибыли через 10 лет 3% - чуть лучше, чем текущая у Amazon, 4% через 15 лет. При стоимости денег во времени 15%, стоимость Ozon получается равной 900 млрд руб. (+3% к текущей капитализации)

📱Рынок: тренд на переход торговли в онлайн является сильным, а доля онлайн продаж 7% - в два раза меньше, чем в США. Ожидаем олигополию с долями каждого игрока 20-30%.

🍺Потенциал: расширение на рынках СНГ; при выходе на прибыль можно снизить стоимость денег до 12%, что подразумевает увеличение стоимости на 65%.

🌍Планы АФК Система: Система планирует сохранять инвестицию Ozon в портфеле до выхода на прибыль (ожидается в 2023-2024 гг.), снижения рисков и роста стоимости.

#афк_система_часть2 #озон #ozon #идея #часть_2

Ozon:

🍕Доля: Система владеет 33% в Ozon. Доля Ozon в инвест. портфеле Системы 38%

🚀Бизнес и перспективы: Ozon является супер быстро растущим маркетплейсом товаров всех наименований. В 2020 рост товарооборота (gmv - gross market value) составил 140% и достиг 195 млрд руб. Ожидается рост 70-100% в 2021 году. В нашем базовом сценарии gmv в следующие 5 лет будет расти темпом 50% в год, во вторую пятилетку 22%, в третью 12%, далее темпом роста номинального ВВП России 6%. Допустим маржа по чистой прибыли через 10 лет 3% - чуть лучше, чем текущая у Amazon, 4% через 15 лет. При стоимости денег во времени 15%, стоимость Ozon получается равной 900 млрд руб. (+3% к текущей капитализации)

📱Рынок: тренд на переход торговли в онлайн является сильным, а доля онлайн продаж 7% - в два раза меньше, чем в США. Ожидаем олигополию с долями каждого игрока 20-30%.

🍺Потенциал: расширение на рынках СНГ; при выходе на прибыль можно снизить стоимость денег до 12%, что подразумевает увеличение стоимости на 65%.

🌍Планы АФК Система: Система планирует сохранять инвестицию Ozon в портфеле до выхода на прибыль (ожидается в 2023-2024 гг.), снижения рисков и роста стоимости.

#афк_система_часть2 #озон #ozon #идея #часть_2

{kind=link}

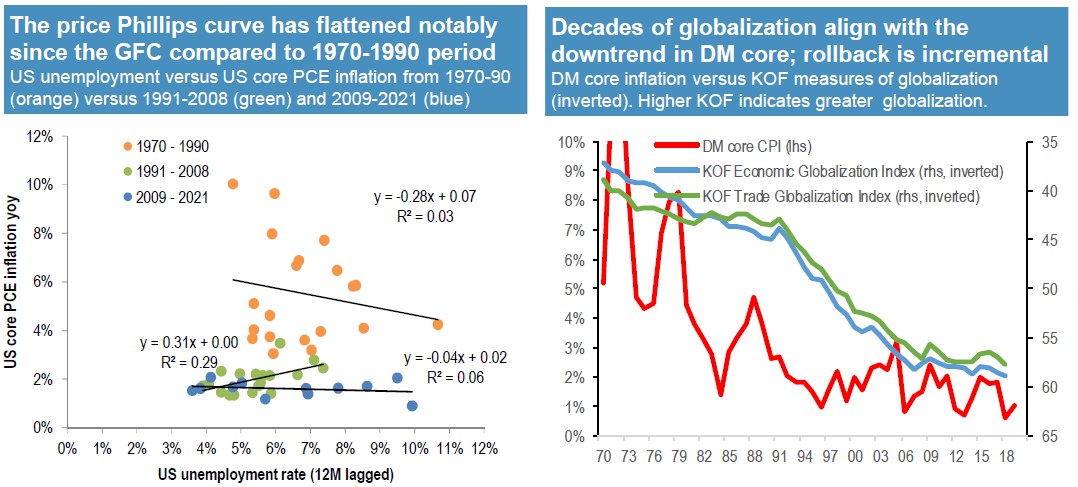

🇺🇲На прошедшем заседании ФРС Дж. Пауэлл отмечал, что зависимость между уровнем безработицы и уровнем инфляции существенно снизилась, в связи с чем несмотря на ожидания по достижению уровня полной занятости к 2022г. ФРС ожидает что инфляция не покажет существенное ускорение.

👩🏫Давайте разберемся и рассмотрим историческую зависимость между уровнем безработицы и уровнем инфляции. Напомним, что эта зависимость в экономической теории называется кривая Филлипса. Если рассмотреть данную кривую за несколько десятилетий, то действительно наклон стал существенно ниже. Так, в 1970-90гг. зависимость была выше, чем в 2009-2021гг., когда зависимость снизилась почти до 0%.

💡Снижение зависимости в первую очередь экономисты объясняют ростом уровня глобализации и развитием технологий. На фоне пандемии и переводом сотрудников на удаленную работу вполне возможно, что снижение зависимости усилится, так как компании смогут нанимать сотрудников дешевле, учитывая отсутствие необходимости нанимать сотрудников из города. #fed #обучение

@fineconomics

👩🏫Давайте разберемся и рассмотрим историческую зависимость между уровнем безработицы и уровнем инфляции. Напомним, что эта зависимость в экономической теории называется кривая Филлипса. Если рассмотреть данную кривую за несколько десятилетий, то действительно наклон стал существенно ниже. Так, в 1970-90гг. зависимость была выше, чем в 2009-2021гг., когда зависимость снизилась почти до 0%.

💡Снижение зависимости в первую очередь экономисты объясняют ростом уровня глобализации и развитием технологий. На фоне пандемии и переводом сотрудников на удаленную работу вполне возможно, что снижение зависимости усилится, так как компании смогут нанимать сотрудников дешевле, учитывая отсутствие необходимости нанимать сотрудников из города. #fed #обучение

@fineconomics

{kind=link}

Фьючерсы

📈S&P500 3 915 (-1,48%)

📈Dow Jones 32 862 (-0,46%)

📈Nasdaq100 13 116 (-3,02%)

🇺🇲US Treasuries 1,7%

📝 Рынки подверглись распродажам. Больше всего продавали NASDAQ на фоне новых максимумов в доходностях гособлигаций США. От ФРС хотели большего. Вероятно, ждут, что регулятор будет больше направлять на покупку дальних гособлигаций для контроля за доходностью.

🛢 Нефть вчера потеряла более 8%, что связывают в СМИ с замедлением темпов вакцинации в Европе, а также ростом напряженности между США и Россией. Неожиданное движение с учётом сохранявшегося дефицита на физическом рынке. Крупные инвестбанки, как UBS и Goldman Sachs, уже подтвердили сохранение своего бычьего взгляда на рост Brent до $75-80 в этом году. Распродажа выглядит скорее, как возможность для покупок, согласно Goldman Sachs.

🛻 Ford заявил, что будет продолжать сборку своих популярных пикапов, несмотря на нехватку чипов для машин на рынке. Собранные автомобили будут ожидать поставок необходимых им полупроводников.

🏈 Национальная футбольная лига финализировала новый 11-летний контракт на продажу лицензии для трансляций стоимостью более $100 млрд. В 2011 г. подобный контракт обошёлся в $29 млрд. Больше всех заплатит Disney ($2,7 млрд. в год) для трансляций на ESPN и ABC.

#утреннийобзор #us

📈S&P500 3 915 (-1,48%)

📈Dow Jones 32 862 (-0,46%)

📈Nasdaq100 13 116 (-3,02%)

🇺🇲US Treasuries 1,7%

📝 Рынки подверглись распродажам. Больше всего продавали NASDAQ на фоне новых максимумов в доходностях гособлигаций США. От ФРС хотели большего. Вероятно, ждут, что регулятор будет больше направлять на покупку дальних гособлигаций для контроля за доходностью.

🛢 Нефть вчера потеряла более 8%, что связывают в СМИ с замедлением темпов вакцинации в Европе, а также ростом напряженности между США и Россией. Неожиданное движение с учётом сохранявшегося дефицита на физическом рынке. Крупные инвестбанки, как UBS и Goldman Sachs, уже подтвердили сохранение своего бычьего взгляда на рост Brent до $75-80 в этом году. Распродажа выглядит скорее, как возможность для покупок, согласно Goldman Sachs.

🛻 Ford заявил, что будет продолжать сборку своих популярных пикапов, несмотря на нехватку чипов для машин на рынке. Собранные автомобили будут ожидать поставок необходимых им полупроводников.

🏈 Национальная футбольная лига финализировала новый 11-летний контракт на продажу лицензии для трансляций стоимостью более $100 млрд. В 2011 г. подобный контракт обошёлся в $29 млрд. Больше всех заплатит Disney ($2,7 млрд. в год) для трансляций на ESPN и ABC.

#утреннийобзор #us

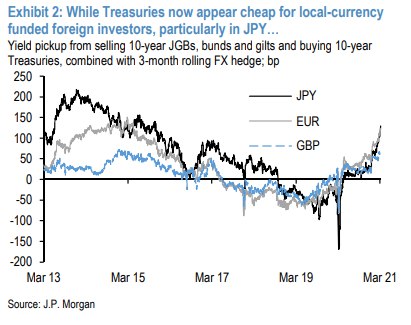

🇺🇲Вчера доходности 10-летних трежерис США продолжили расти, что может помочь стабилизировать ситуацию? На наш взгляд, повышение спроса со стороны иностранных инвесторов в рамках carry-trade может выступить фактором стабилизации.

👩🏫Что такое carry-trade? В упрошенном варианте carry-trade можно рассмотреть следующим образом: инвестор берет кредит в валюте с низкой процентной ставкой, например 3%, и инвестирует полученные средства в валютные облигации с высокой процентной ставкой, например 6%, разница в процентах (в нашем случае 3%) с корректировкой на хеджирование валютного риска и составляет прибыль инвестора.

🔣На текущий момент использование стратегии carry-trade в отношении трежерис США со стороны европейских и японских инвесторов может принести доходность в размере 1-1,2%, что является максимальным значением с 2017г. На фоне столь привлекательной доходности мы ожидаем рост спроса со стороны иностранных инвесторов, что должно в определенной степени привести к стабилизации доходностей трежерис, либо как минимум снизить амплитуду снижения.

#us #fed #обучение

@fineconomics

👩🏫Что такое carry-trade? В упрошенном варианте carry-trade можно рассмотреть следующим образом: инвестор берет кредит в валюте с низкой процентной ставкой, например 3%, и инвестирует полученные средства в валютные облигации с высокой процентной ставкой, например 6%, разница в процентах (в нашем случае 3%) с корректировкой на хеджирование валютного риска и составляет прибыль инвестора.

🔣На текущий момент использование стратегии carry-trade в отношении трежерис США со стороны европейских и японских инвесторов может принести доходность в размере 1-1,2%, что является максимальным значением с 2017г. На фоне столь привлекательной доходности мы ожидаем рост спроса со стороны иностранных инвесторов, что должно в определенной степени привести к стабилизации доходностей трежерис, либо как минимум снизить амплитуду снижения.

#us #fed #обучение

@fineconomics

{kind=link}

💡 Компания: BioMarin Pharmaceuticals

Потенциал: +55% (BUY)

Цена: $78

Цель: $121

Отрасль: Биотехнологии

Вес в портфеле: 3%

💊Идея: Текущая оценка компании примерно равна стоимости основного бизнеса компании и закладывает весьма низкую вероятность одобрения двух препаратов на финальной стадии исследования - ValRox и vosoritide. Мы ожидаем, что оба препарата получат одобрение в ближайший год, что должно привести к положительной переоценке акций.

О Компании: BioMarin является монополистом на рынке лечения двух редких заболеваний- мукополисахаридоз и фенилкетонурия. Также компания разрабатывает препараты для лечения гемофилии типа А и ахондроплазии.

Бонус: Компания может стать объектом для поглощения со стороны компаний, заинтересованных в расширении портфеля лекарств от редких заболеваний.

#BioMarin #BMRN #торговаяидея

Потенциал: +55% (BUY)

Цена: $78

Цель: $121

Отрасль: Биотехнологии

Вес в портфеле: 3%

💊Идея: Текущая оценка компании примерно равна стоимости основного бизнеса компании и закладывает весьма низкую вероятность одобрения двух препаратов на финальной стадии исследования - ValRox и vosoritide. Мы ожидаем, что оба препарата получат одобрение в ближайший год, что должно привести к положительной переоценке акций.

О Компании: BioMarin является монополистом на рынке лечения двух редких заболеваний- мукополисахаридоз и фенилкетонурия. Также компания разрабатывает препараты для лечения гемофилии типа А и ахондроплазии.

Бонус: Компания может стать объектом для поглощения со стороны компаний, заинтересованных в расширении портфеля лекарств от редких заболеваний.

#BioMarin #BMRN #торговаяидея

{kind=link}

Добрый день, подписчики!

Неделя была достаточно волатильная на фондовых рынках, поэтому мы консервативно подошли к открытию новых идей.

Тем не менее мы все же хотели напомнить Вам о двух идеях, которые мы открыли на этой неделе.

💡Компания: Palo Alto Networks (PANW US)

Потенциал: +22% (BUY)

Цена открытия: $344

Цель: $420

Отрасль: Технологии

💡Компания: BioMarin Pharmaceuticals (BMRN US)

Потенциал: +55% (BUY)

Цена открытия: $78

Цель: $121

Отрасль: Биотехнологии

Описание идей и вес в портфеле Вы можете найти, нажав на соответствующий хэштег внизу.

#торговыеидеи #BMRN #PANW

Неделя была достаточно волатильная на фондовых рынках, поэтому мы консервативно подошли к открытию новых идей.

Тем не менее мы все же хотели напомнить Вам о двух идеях, которые мы открыли на этой неделе.

💡Компания: Palo Alto Networks (PANW US)

Потенциал: +22% (BUY)

Цена открытия: $344

Цель: $420

Отрасль: Технологии

💡Компания: BioMarin Pharmaceuticals (BMRN US)

Потенциал: +55% (BUY)

Цена открытия: $78

Цель: $121

Отрасль: Биотехнологии

Описание идей и вес в портфеле Вы можете найти, нажав на соответствующий хэштег внизу.

#торговыеидеи #BMRN #PANW

Какие из наших идей Вы бы хотели, чтобы мы рассмотрели на следущей неделе подробнее

Anonymous Poll

15%

Palo Alto Networks

19%

BioMarin Pharmaceuticals

9%

Equinor

19%

Dell

11%

Vertex Pharmaceuticals

26%

PayPal

Фьючерсы

📈S&P500 3 913 (-0,06%)

📈Dow Jones 32 634 (0,00%)

📈Nasdaq100 13 215 (+0,76%)

🇺🇲US Treasuries 1,67%

📝 Рынки стабилизировались после распродажи. Инвесторы всё ещё обеспокоены инфляцией и способностью ФРС сохранять нулевые ставки три года в условиях роста экономики.

🛢 Нефть немного восстановилась на +1,5% после падения в четверг на фоне возобновления вакцинации от covid-19 вакциной AstraZeneca в Германии, Франции и прочей Европе. Теперь всё внимание будет приковано к фактическим данным по вакцинации и запасам нефти, которые должны продолжить снижение после решения ОПЕК+ (а не расти, как на прошлой неделе).

🥚МТС, как мы и ожидали, объявила выкуп акций на 15 млрд руб., АФК Система получит 50,1% от этой суммы. Также ожидаем дивиденды на 60 млрд руб., что в сумме с выкупом даст доходность около 11,9%.

🌙Стоит отметить падение турецкой лиры на 10-15% на фоне увольнения главы ЦБ после повышения ставки на 2%. Бывший глава проводил традиционную монетарную политику и позитивно воспринимался инвесторами.

🇷🇺Российский ЦБ поднял ставку на 0.25% до 4.5% с планами доведения её до 5% к концу года в рамках возвращения к целевой денежно-кредитной политике. Такое повышение вместе со сворачиванием льготной ипотеки в ключевых регионах к середине года сможет на время охладить рынок недвижимости.

#утреннийобзор #us #ru

📈S&P500 3 913 (-0,06%)

📈Dow Jones 32 634 (0,00%)

📈Nasdaq100 13 215 (+0,76%)

🇺🇲US Treasuries 1,67%

📝 Рынки стабилизировались после распродажи. Инвесторы всё ещё обеспокоены инфляцией и способностью ФРС сохранять нулевые ставки три года в условиях роста экономики.

🛢 Нефть немного восстановилась на +1,5% после падения в четверг на фоне возобновления вакцинации от covid-19 вакциной AstraZeneca в Германии, Франции и прочей Европе. Теперь всё внимание будет приковано к фактическим данным по вакцинации и запасам нефти, которые должны продолжить снижение после решения ОПЕК+ (а не расти, как на прошлой неделе).

🥚МТС, как мы и ожидали, объявила выкуп акций на 15 млрд руб., АФК Система получит 50,1% от этой суммы. Также ожидаем дивиденды на 60 млрд руб., что в сумме с выкупом даст доходность около 11,9%.

🌙Стоит отметить падение турецкой лиры на 10-15% на фоне увольнения главы ЦБ после повышения ставки на 2%. Бывший глава проводил традиционную монетарную политику и позитивно воспринимался инвесторами.

🇷🇺Российский ЦБ поднял ставку на 0.25% до 4.5% с планами доведения её до 5% к концу года в рамках возвращения к целевой денежно-кредитной политике. Такое повышение вместе со сворачиванием льготной ипотеки в ключевых регионах к середине года сможет на время охладить рынок недвижимости.

#утреннийобзор #us #ru

💡Продолжим рассмотрение идеи АФК Система. Пройдёмся по остальным компаниям в портфеле - Эталон, Сегежа, Медси, РТИ, Степь, Биннофарм.

🏗️Эталон: Система владеет 25% в строительной компании Эталон. Доля Эталона в инвест. портфеле Системы 1%, капитализация доли 9 млрд. Компания занимается строительством жилья в Москве и Санкт-Петербурге, ей не хватает масштаба, над чем она сейчас активно работает, развивая проект Зил-Юг, который позволит увеличить выручку на 20-40%. Продажи жилья выросли на 10% по площади и на 40% в денежном выражении в 3кв20.

🏝️Сегежа групп (доля Системы 98%): Занимается заготовкой дерева и его переработкой, объём переработки растёт на 10-30% в год, выручка за 9м20 выросла на 15%, 70% экспорт, ежегодная прибыль составляет более 5 млрд руб. По данным СМИ, готовится к IPO. Сегежа будет единственной компанией в своей отрасли на бирже, а вместе с растущими показателями это может подстегнуть спрос.

🌡️Медси (доля Системы 95%): сеть частных поликлиник, больниц и стационаров, 60% выручки составляют пациенты по ДМС. Выручка за 9м20 выросла на 7% г/г и 25% г/г в 3кв20 (что отражает уменьшение влияния пандемии), открываются новые поликлиники и стационары, компания является бенефициаром распространения ДМС, годовая прибыль за 2020 может составить 2,5 млрд руб.

⚡БЭСК (доля Системы 91%): Компания владеет магистральными и городскими электрическими распредсетями в Башкирии, поставляя электричество для компаний и населения. Выручка компании является относительно стабильной -2% г/г за 9м20, тарифы ежегодно индексируются на инфляцию предыдущего года, годовая чистая прибыль может достигать 2,5 млрд руб., но возможны колебания в зависимости от платёжной дисциплины сбытовых компаний. Эта компания кандидат на продажу, т.к. существенного роста бизнеса не ожидается.

⛑️Биннофарм групп (доля Системы 26%): биотехнологическая компания с существенным портфелем препаратов в 450 шт., сейчас основным драйвером может быть выпуск вакцины от covid-19 "Спутник V". Выручка за 9м20 выросла на 22% на фоне роста спроса на препараты для лечения covid-19 (не вакцина), долю прибыли Системы в компании без учёта потенциала от вакцины оцениваем 0,5 млрд.

🌾Агрохолдинг Степь и 🖥️РТИ, работающая в сфере микроэлектроники, имеют высокую долговую нагрузку - около 4-5х по Чистому Долгу/EBITDA (или, условно, компаниям нужно около 4-5 лет для погашения долга). Из-за чего они почти весь денежный поток будут направлять на обслуживание долга и инвестиции, поэтому их временно не учитываем в оценке.

⛳️Оценка: Эталон оцениваем по рыночной котировке. Суммарная прибыль Сегежа (5), Медси (2,5), БЭСК (2,5) и Биннофарм (0,5) равна 10,5 млрд руб., что при оценке в 10 прибылей, даёт стоимость 105 млрд руб., делаем скидку 5 млрд руб., получаем нашу оценку. Данный подход корректен, поскольку большинство компаний является растущими.

🏗️Эталон: Система владеет 25% в строительной компании Эталон. Доля Эталона в инвест. портфеле Системы 1%, капитализация доли 9 млрд. Компания занимается строительством жилья в Москве и Санкт-Петербурге, ей не хватает масштаба, над чем она сейчас активно работает, развивая проект Зил-Юг, который позволит увеличить выручку на 20-40%. Продажи жилья выросли на 10% по площади и на 40% в денежном выражении в 3кв20.

🏝️Сегежа групп (доля Системы 98%): Занимается заготовкой дерева и его переработкой, объём переработки растёт на 10-30% в год, выручка за 9м20 выросла на 15%, 70% экспорт, ежегодная прибыль составляет более 5 млрд руб. По данным СМИ, готовится к IPO. Сегежа будет единственной компанией в своей отрасли на бирже, а вместе с растущими показателями это может подстегнуть спрос.

🌡️Медси (доля Системы 95%): сеть частных поликлиник, больниц и стационаров, 60% выручки составляют пациенты по ДМС. Выручка за 9м20 выросла на 7% г/г и 25% г/г в 3кв20 (что отражает уменьшение влияния пандемии), открываются новые поликлиники и стационары, компания является бенефициаром распространения ДМС, годовая прибыль за 2020 может составить 2,5 млрд руб.

⚡БЭСК (доля Системы 91%): Компания владеет магистральными и городскими электрическими распредсетями в Башкирии, поставляя электричество для компаний и населения. Выручка компании является относительно стабильной -2% г/г за 9м20, тарифы ежегодно индексируются на инфляцию предыдущего года, годовая чистая прибыль может достигать 2,5 млрд руб., но возможны колебания в зависимости от платёжной дисциплины сбытовых компаний. Эта компания кандидат на продажу, т.к. существенного роста бизнеса не ожидается.

⛑️Биннофарм групп (доля Системы 26%): биотехнологическая компания с существенным портфелем препаратов в 450 шт., сейчас основным драйвером может быть выпуск вакцины от covid-19 "Спутник V". Выручка за 9м20 выросла на 22% на фоне роста спроса на препараты для лечения covid-19 (не вакцина), долю прибыли Системы в компании без учёта потенциала от вакцины оцениваем 0,5 млрд.

🌾Агрохолдинг Степь и 🖥️РТИ, работающая в сфере микроэлектроники, имеют высокую долговую нагрузку - около 4-5х по Чистому Долгу/EBITDA (или, условно, компаниям нужно около 4-5 лет для погашения долга). Из-за чего они почти весь денежный поток будут направлять на обслуживание долга и инвестиции, поэтому их временно не учитываем в оценке.

⛳️Оценка: Эталон оцениваем по рыночной котировке. Суммарная прибыль Сегежа (5), Медси (2,5), БЭСК (2,5) и Биннофарм (0,5) равна 10,5 млрд руб., что при оценке в 10 прибылей, даёт стоимость 105 млрд руб., делаем скидку 5 млрд руб., получаем нашу оценку. Данный подход корректен, поскольку большинство компаний является растущими.

{kind=link}

Индексы:

📈S&P500 3 941 (+0,7%)

📈Dow Jones 32 737 (+0,3%)

📈Nasdaq100 13 377 (+1,2%)

🇺🇲US Treasuries 1,67%

📝 Рынки обрадовались стабилизации доходности Treasuries. Но уже сегодня вновь обратили внимание на негатив по коронавирусу: рост заражений в Индии, Бразилии и ЮАР, а также локальные локдауны в Европе.

🛢 Нефть немного восстановилась в понедельник до $64-65, но снизилась во вторник на негативе по коронавирусу. Ждём четверга и данных по запасам.

💰Глава ФРС Пауэл сегодня предстанет перед комитетом восстановления экономики, но суть его выступления уже известна: полная занятость, полное восстановление ВВП и инфляция выше 2%. При этом эти цели уже будут достигнуты в 2022 году по их же собственным прогнозам. Как они собираются держать нулевую ставку до 2023 года? Возможно всё дело в переизбрании Пауэла в феврале 2022)!

🏗️Акционеры Эталона (25% у Системы) одобрили допэмиссию на 30% капитала или 11 млрд руб. по текущему курсу для покупки проектов.

#утреннийобзор #us #ru

📈S&P500 3 941 (+0,7%)

📈Dow Jones 32 737 (+0,3%)

📈Nasdaq100 13 377 (+1,2%)

🇺🇲US Treasuries 1,67%

📝 Рынки обрадовались стабилизации доходности Treasuries. Но уже сегодня вновь обратили внимание на негатив по коронавирусу: рост заражений в Индии, Бразилии и ЮАР, а также локальные локдауны в Европе.

🛢 Нефть немного восстановилась в понедельник до $64-65, но снизилась во вторник на негативе по коронавирусу. Ждём четверга и данных по запасам.

💰Глава ФРС Пауэл сегодня предстанет перед комитетом восстановления экономики, но суть его выступления уже известна: полная занятость, полное восстановление ВВП и инфляция выше 2%. При этом эти цели уже будут достигнуты в 2022 году по их же собственным прогнозам. Как они собираются держать нулевую ставку до 2023 года? Возможно всё дело в переизбрании Пауэла в феврале 2022)!

🏗️Акционеры Эталона (25% у Системы) одобрили допэмиссию на 30% капитала или 11 млрд руб. по текущему курсу для покупки проектов.

#утреннийобзор #us #ru