Forwarded from TruEcon

#БанкРоссии #ставка #ипотека #экономика #банки #недвижимость #Россия

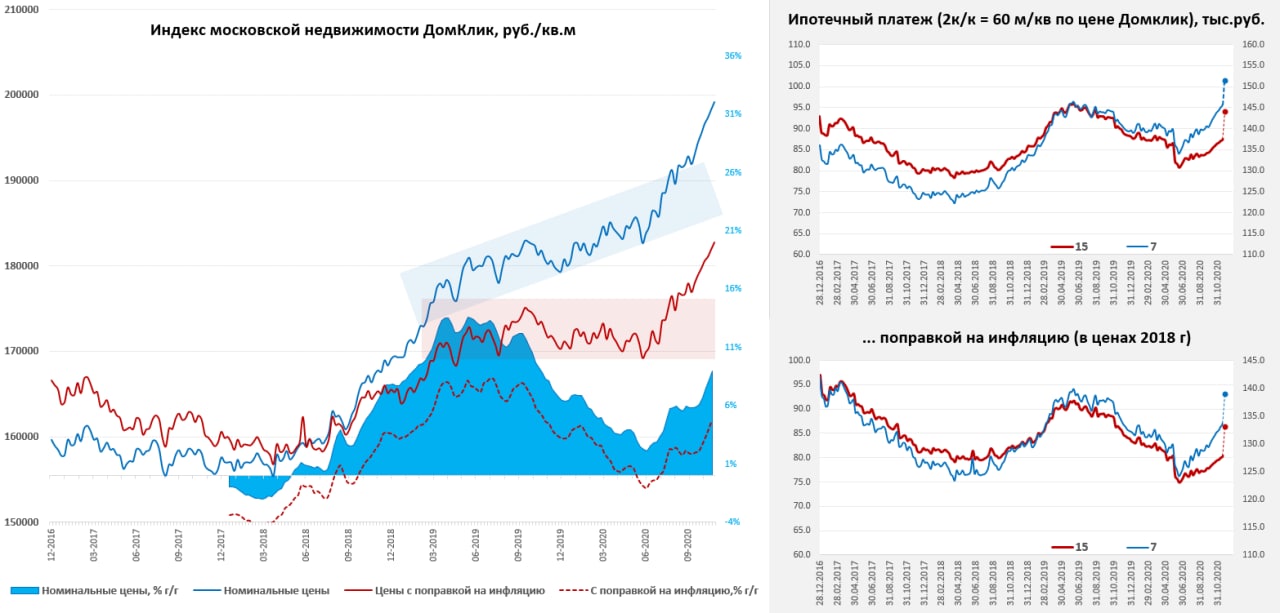

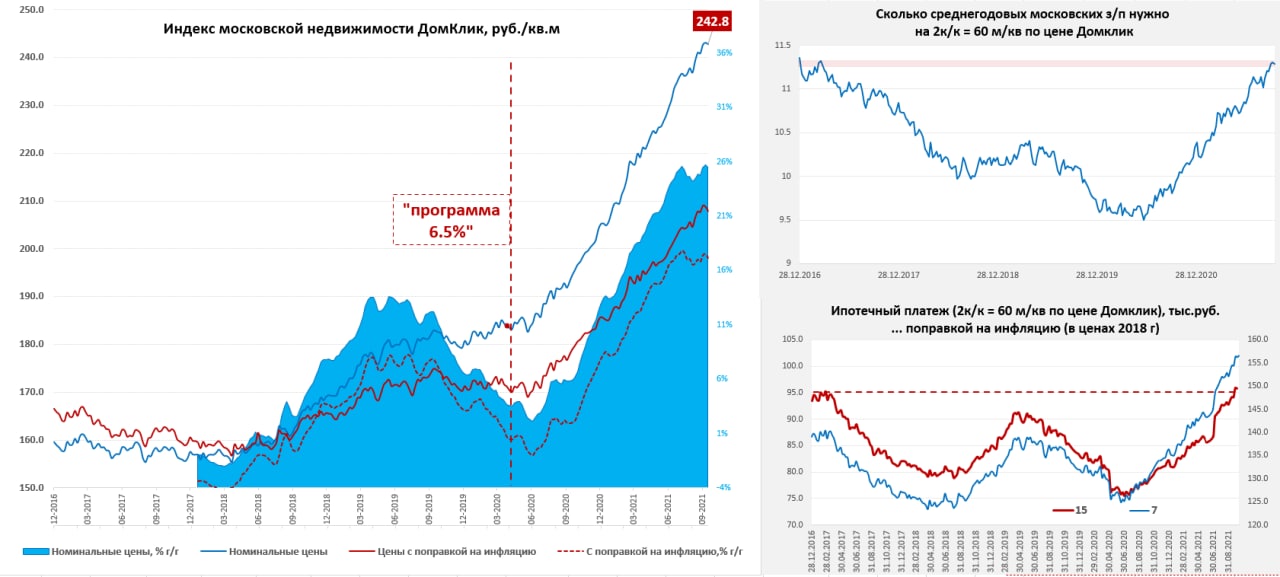

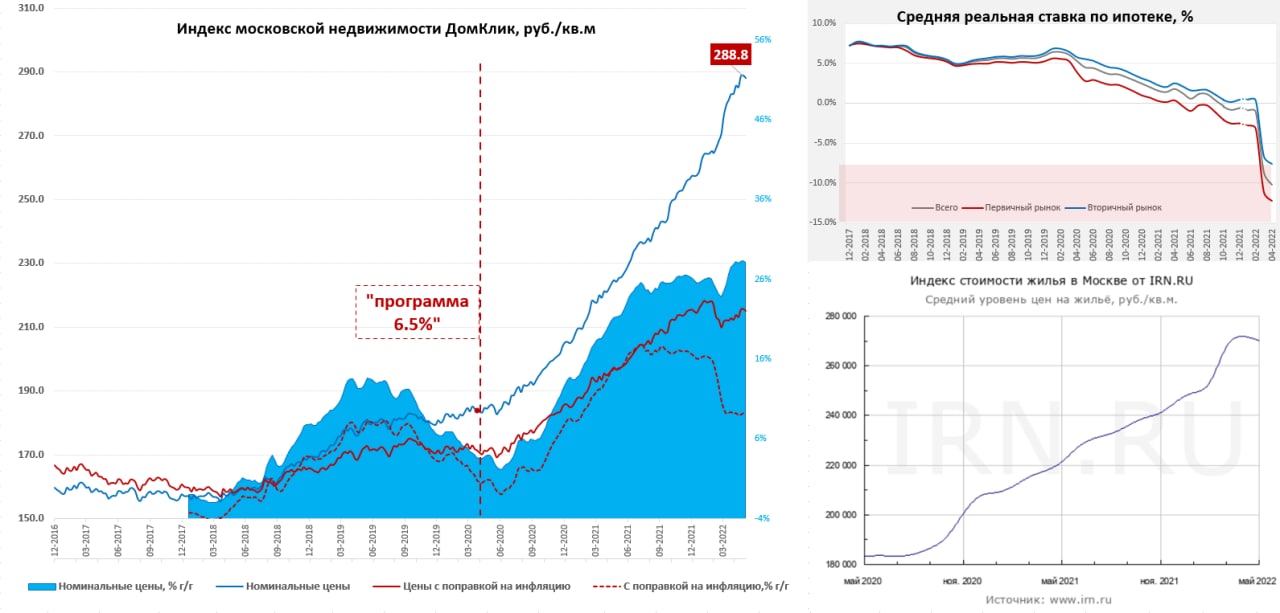

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр карабкается вверх

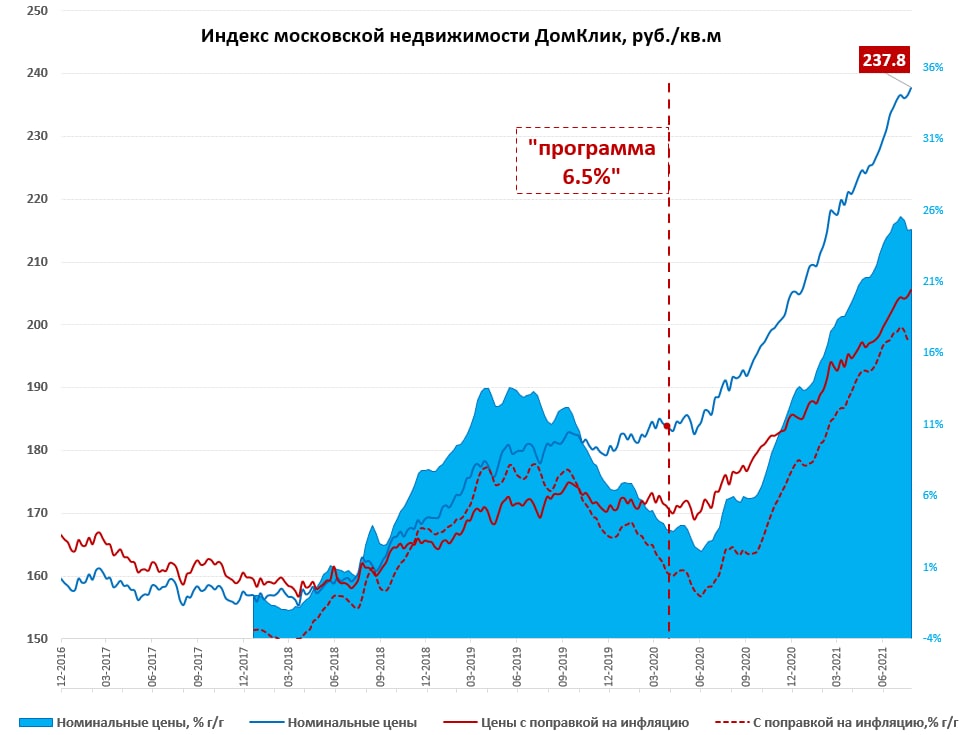

Хотя импульс роста цен явно затухает, но данные Мосбиржы указывают на то, что рынок взял все-таки 220 тыс. руб. за метр и по последним данным стоимость московского метра составила 221.2 тыс. руб. С начала года цены выросли на 7.8%, средняя за 4 недели цена была на 19.1% выше уровней прошлого года. На фоне ожиданий роста ставок льготная ипотека активизировалась, в последние три недели еженедельно выдается более 30 млрд кредитов под льготную ставку, а общий объем выданных кредитов составил 1.368 трлн в принципе такими темпами выбрать весь лимит в 1.85 трлн не получится до 1 июля, но вполне возможно активность еще возрастет в преддверии решения о корректировке программы.

Так, или иначе, но рынок ползет вверх несмотря на то, что спрос очевидно проседает на фоне существенного сокращения предложения в сегменте массового жилья – его просто вымыли покупками в предыдущие месяцы. Особенно это касается уже готовых квартир в новостройках – там почти ничего не осталось.

Правительство, тем временем, задумалось о том, как снизить среднюю ставку по ипотеке до 6.9% при ставке ЦБ 5-6% и расходах бюджета не более 3% от размера кредитов. Учитывая тот факт, что 2/3 ипотек – это вторичка, а при ключевой ставке 5-6% вторичка должна быть даже оптимистично 8-9%, то математически задача нерешаемая - или субсидия больше, или ставка выше … разве что запретить ипотеку на вторичке, но тогда и на первичке будут проблемы, т.к. значительная часть покупок нового жилья - это следствие продаж старого...

@truecon

Московский метр карабкается вверх

Хотя импульс роста цен явно затухает, но данные Мосбиржы указывают на то, что рынок взял все-таки 220 тыс. руб. за метр и по последним данным стоимость московского метра составила 221.2 тыс. руб. С начала года цены выросли на 7.8%, средняя за 4 недели цена была на 19.1% выше уровней прошлого года. На фоне ожиданий роста ставок льготная ипотека активизировалась, в последние три недели еженедельно выдается более 30 млрд кредитов под льготную ставку, а общий объем выданных кредитов составил 1.368 трлн в принципе такими темпами выбрать весь лимит в 1.85 трлн не получится до 1 июля, но вполне возможно активность еще возрастет в преддверии решения о корректировке программы.

Так, или иначе, но рынок ползет вверх несмотря на то, что спрос очевидно проседает на фоне существенного сокращения предложения в сегменте массового жилья – его просто вымыли покупками в предыдущие месяцы. Особенно это касается уже готовых квартир в новостройках – там почти ничего не осталось.

Правительство, тем временем, задумалось о том, как снизить среднюю ставку по ипотеке до 6.9% при ставке ЦБ 5-6% и расходах бюджета не более 3% от размера кредитов. Учитывая тот факт, что 2/3 ипотек – это вторичка, а при ключевой ставке 5-6% вторичка должна быть даже оптимистично 8-9%, то математически задача нерешаемая - или субсидия больше, или ставка выше … разве что запретить ипотеку на вторичке, но тогда и на первичке будут проблемы, т.к. значительная часть покупок нового жилья - это следствие продаж старого...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Пара «мифов» … о программе льготной ипотеки

Вчера в обсуждениях понял, что есть ряд ошибочных представлений о самой программе и ее эффекте, которые существуют и множатся. Сама программа неизбирательная, нецелевая, а антикризисная, потому КПД ее достаточно низкий, а расходы бюджета достаточно высокие. Для антикризисной меры эти издержки приемлемы, т.к. важнее скорость, а не эффективность. Для программы постоянного/длительного действия – нет.

Миф первый: «бюджет тратит копейки». Это частая аргументация по программе, заключается она в том, что на текущий момент, или в ближайший год бюджет действительно тратить не много (миллиарды рублей, что действительно копейки для федерального бюджета). На февраль было потрачено ~2.3 млрд руб. при уже выданном объеме кредитов 1.1 трлн руб., но здесь важны ставки и сроки. Из-за того, что ключевая ставка была 4.25% бюджет компенсировал лишь 0.75% (4.25+3-6.5). Но здесь важны сроки и ставки. Выдаются кредиты сейчас и при ставке 4.25%, а платиться будут 10-15 лет и при ставке (предположим она будет близка к середине нейтрального диапазона ЦБ) 5.5% и все это время Минфин будет платить. При средней ключевой ставке ЦБ 5.5% и сроках погашения льготной ипотеки 10-15 лет, а также реализации всего объема программы 1.85 трлн руб. бюджет потратит ~230…380 млрд руб.

Миф второй: «огромный мультипликатор» - потратив несколько миллиардов бюджет стимулировал выдачу триллиона кредитов. То, что не «несколько миллиардов», а несколько сотен миллиардов уже разобрались, но это знаменатель мультипликатора, теперь про числитель. Да, по программе выдано около 1.4 трлн руб. кредитов, а лимит 1.85 трлн руб. Но далеко не все эти кредиты являются следствием самой программы, просто практически весь первичный рынок переехал на льготу, но большая часть ипотеки была бы выдана и без льготы просто по причине опасений инфляции, низких ставок по депозитам и снижения ключевой ставки. Самый простой способ это оценить – это сравнить продажи на вторичном рынке (где не было льготы, но были все остальные факторы) с первичным. Понятно, что это оценка общая, но копеечной точности здесь и не нужно. У нас очень стабильна доля первичного рынка, т.к. значительная часть покупок новых квартир сопровождается продажей на вторичном рынке. Эффект от программы был в пределах около 200 млрд руб. дополнительных кредитов и закончился к декабрю (опережающий рост цен на первичную недвижимость нивелировал ее выгоды для покупателя относительно вторички).

Миф третий: «бюджет все вернул через налоги». При текущем структурировании программы и ее «КПД», бюджет, конечно, много не вернет. Если исходить из того, что в среднем по программе первый взнос 30%, общий объем дополнительных продаж жилья будет ~300 млрд руб., при общей налоговой нагрузке ~20%, бюджет вернет себе не так много. Даже если учесть, что бюджет получает налоги сразу, а платит 10-15 лет частями и дисконтировать по ставке ОФЗ (7%), то вернет Минфин себе 40-50% максимум при полной утилизации лимита в 1.85 трлн руб. Если бы программа была свернута к декабрю (как и планировалось) – то она, с учетом дисконтирования, полностью бы окупилась для бюджета.

В целом субсидирование ипотеки – это хороший инструмент, но когда он целевой и решает качественные, структурные задачи, текущая программа в нынешнем ее виде этим критериям никак не соответствует. Если совсем примитивно – то когда семья продает хрущевку двушку в 40 метров и вместо нее покупает новую квартиру 70-90 метров в ипотеку в новом доме – это качественное изменение, а если к хрущевке докупает однушку на окраине, чтобы «деньги прикопать» - то нет.

P.S.: Понятно, что это все укрупненные обобщенные оценки, но понимание масштабы они вполне дают.

@truecon

Пара «мифов» … о программе льготной ипотеки

Вчера в обсуждениях понял, что есть ряд ошибочных представлений о самой программе и ее эффекте, которые существуют и множатся. Сама программа неизбирательная, нецелевая, а антикризисная, потому КПД ее достаточно низкий, а расходы бюджета достаточно высокие. Для антикризисной меры эти издержки приемлемы, т.к. важнее скорость, а не эффективность. Для программы постоянного/длительного действия – нет.

Миф первый: «бюджет тратит копейки». Это частая аргументация по программе, заключается она в том, что на текущий момент, или в ближайший год бюджет действительно тратить не много (миллиарды рублей, что действительно копейки для федерального бюджета). На февраль было потрачено ~2.3 млрд руб. при уже выданном объеме кредитов 1.1 трлн руб., но здесь важны ставки и сроки. Из-за того, что ключевая ставка была 4.25% бюджет компенсировал лишь 0.75% (4.25+3-6.5). Но здесь важны сроки и ставки. Выдаются кредиты сейчас и при ставке 4.25%, а платиться будут 10-15 лет и при ставке (предположим она будет близка к середине нейтрального диапазона ЦБ) 5.5% и все это время Минфин будет платить. При средней ключевой ставке ЦБ 5.5% и сроках погашения льготной ипотеки 10-15 лет, а также реализации всего объема программы 1.85 трлн руб. бюджет потратит ~230…380 млрд руб.

Миф второй: «огромный мультипликатор» - потратив несколько миллиардов бюджет стимулировал выдачу триллиона кредитов. То, что не «несколько миллиардов», а несколько сотен миллиардов уже разобрались, но это знаменатель мультипликатора, теперь про числитель. Да, по программе выдано около 1.4 трлн руб. кредитов, а лимит 1.85 трлн руб. Но далеко не все эти кредиты являются следствием самой программы, просто практически весь первичный рынок переехал на льготу, но большая часть ипотеки была бы выдана и без льготы просто по причине опасений инфляции, низких ставок по депозитам и снижения ключевой ставки. Самый простой способ это оценить – это сравнить продажи на вторичном рынке (где не было льготы, но были все остальные факторы) с первичным. Понятно, что это оценка общая, но копеечной точности здесь и не нужно. У нас очень стабильна доля первичного рынка, т.к. значительная часть покупок новых квартир сопровождается продажей на вторичном рынке. Эффект от программы был в пределах около 200 млрд руб. дополнительных кредитов и закончился к декабрю (опережающий рост цен на первичную недвижимость нивелировал ее выгоды для покупателя относительно вторички).

Миф третий: «бюджет все вернул через налоги». При текущем структурировании программы и ее «КПД», бюджет, конечно, много не вернет. Если исходить из того, что в среднем по программе первый взнос 30%, общий объем дополнительных продаж жилья будет ~300 млрд руб., при общей налоговой нагрузке ~20%, бюджет вернет себе не так много. Даже если учесть, что бюджет получает налоги сразу, а платит 10-15 лет частями и дисконтировать по ставке ОФЗ (7%), то вернет Минфин себе 40-50% максимум при полной утилизации лимита в 1.85 трлн руб. Если бы программа была свернута к декабрю (как и планировалось) – то она, с учетом дисконтирования, полностью бы окупилась для бюджета.

В целом субсидирование ипотеки – это хороший инструмент, но когда он целевой и решает качественные, структурные задачи, текущая программа в нынешнем ее виде этим критериям никак не соответствует. Если совсем примитивно – то когда семья продает хрущевку двушку в 40 метров и вместо нее покупает новую квартиру 70-90 метров в ипотеку в новом доме – это качественное изменение, а если к хрущевке докупает однушку на окраине, чтобы «деньги прикопать» - то нет.

P.S.: Понятно, что это все укрупненные обобщенные оценки, но понимание масштабы они вполне дают.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

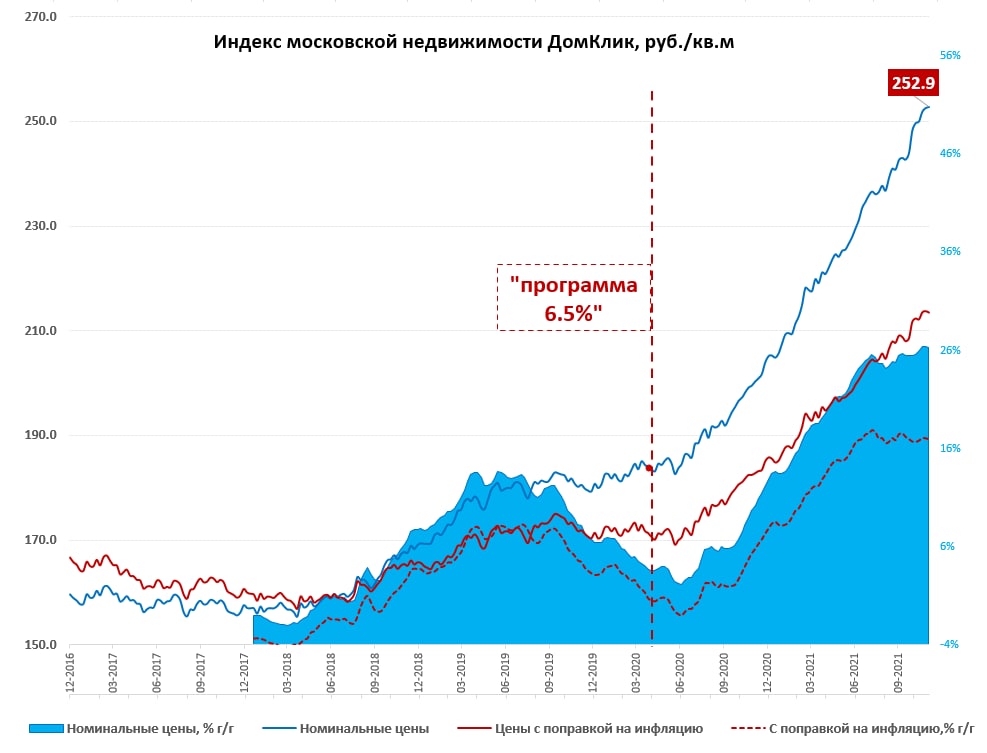

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Успеть в последний вагон

В последние недели рост цен на московский метр продолжался, за две недели цена метра выросла на 0.6% до 226.8 тыс. руб., а с начала года она прибавила уже 10.5% по данным индекса Мосбиржи. Средняя за 4 недели цена метра оказалась на 22.2% выше уровней прошлого года.

Оно и не удивительно – после объявления о сокращении суммы льготного ипотечного кредита до 3 млн руб. для всех регионов. В итоге за последнюю неделю прирост льготных кредитов составил 53.9 млрд руб., что практически в 2 раза больше, чем в среднем за неделю в текущем году. Общий объем выданных по программе кредитов достиг 1.61 трлн руб. из 1.85 трлн лимита, такими темпами можем программу выбрать почти под ноль к концу июля.

Понятно, что цены под этот ажиотажный спрос растут, но после завершения программы, видимо, стоит ждать летнего «похмелья» и различных "программ лояльности" от застройщиков в Москве и ряде крупных городов.

@truecon

Успеть в последний вагон

В последние недели рост цен на московский метр продолжался, за две недели цена метра выросла на 0.6% до 226.8 тыс. руб., а с начала года она прибавила уже 10.5% по данным индекса Мосбиржи. Средняя за 4 недели цена метра оказалась на 22.2% выше уровней прошлого года.

Оно и не удивительно – после объявления о сокращении суммы льготного ипотечного кредита до 3 млн руб. для всех регионов. В итоге за последнюю неделю прирост льготных кредитов составил 53.9 млрд руб., что практически в 2 раза больше, чем в среднем за неделю в текущем году. Общий объем выданных по программе кредитов достиг 1.61 трлн руб. из 1.85 трлн лимита, такими темпами можем программу выбрать почти под ноль к концу июля.

Понятно, что цены под этот ажиотажный спрос растут, но после завершения программы, видимо, стоит ждать летнего «похмелья» и различных "программ лояльности" от застройщиков в Москве и ряде крупных городов.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр все растет

Что ни неделя – то новый рекорд, за прошедшую неделю по данным Мосбиржи индекс стоимости московского метра вырос еще на 0.55% и достиг 228 тыс. руб., что на означает рост на 11.1% с начала года. Годовой прирост средней за 4 недели цены метра составил 22.9% г/г, пока здесь особо остановок нет. Хотя здесь стоит учитывать, что метр может дорожать, а средний объект – нет, если метров в объекте становится меньше. Выдачи льготной ипотеки после бурного всплеска неделей ранее немного притормозили, вернувшись к уровням ~30 млрд руб. в неделю, так что лимит уже не выберут полностью.

При том, что цены растут, по данным Sberindex объем предложения на первичном рынке на максимумах с лета прошлого года, по вторичному рынку – наоборот предложение не особо растет. Продажи на вторичном рынке выше уровней 2019 года (+19%), а на первичном – ниже (-7%). Учитывая размеры ипотечного платежа, который активно растет при такой динамике цен, хотя средние ставки пока еще активно в рост не пошли, ипотечный спрос к концу лета долен сильно присесть.

@truecon

Московский метр все растет

Что ни неделя – то новый рекорд, за прошедшую неделю по данным Мосбиржи индекс стоимости московского метра вырос еще на 0.55% и достиг 228 тыс. руб., что на означает рост на 11.1% с начала года. Годовой прирост средней за 4 недели цены метра составил 22.9% г/г, пока здесь особо остановок нет. Хотя здесь стоит учитывать, что метр может дорожать, а средний объект – нет, если метров в объекте становится меньше. Выдачи льготной ипотеки после бурного всплеска неделей ранее немного притормозили, вернувшись к уровням ~30 млрд руб. в неделю, так что лимит уже не выберут полностью.

При том, что цены растут, по данным Sberindex объем предложения на первичном рынке на максимумах с лета прошлого года, по вторичному рынку – наоборот предложение не особо растет. Продажи на вторичном рынке выше уровней 2019 года (+19%), а на первичном – ниже (-7%). Учитывая размеры ипотечного платежа, который активно растет при такой динамике цен, хотя средние ставки пока еще активно в рост не пошли, ипотечный спрос к концу лета долен сильно присесть.

@truecon

{kind=link}

Forwarded from TruEcon

#ставки #ипотека #экономика #недвижимость #мир

Мировой рынок жилья переживает третий за последние полвека больший цикл роста цен, первый закончился в 1990 году крахом рынка жилья в Японии, второй в 2007/8 годах ипотечным кризисом в США, третий … по-хорошему должен бы прийти из Китая )

P.S.: до 4 квартала 2007 года индекс ФРБ Далласа, потом BIS

@truecon

Мировой рынок жилья переживает третий за последние полвека больший цикл роста цен, первый закончился в 1990 году крахом рынка жилья в Японии, второй в 2007/8 годах ипотечным кризисом в США, третий … по-хорошему должен бы прийти из Китая )

P.S.: до 4 квартала 2007 года индекс ФРБ Далласа, потом BIS

@truecon

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

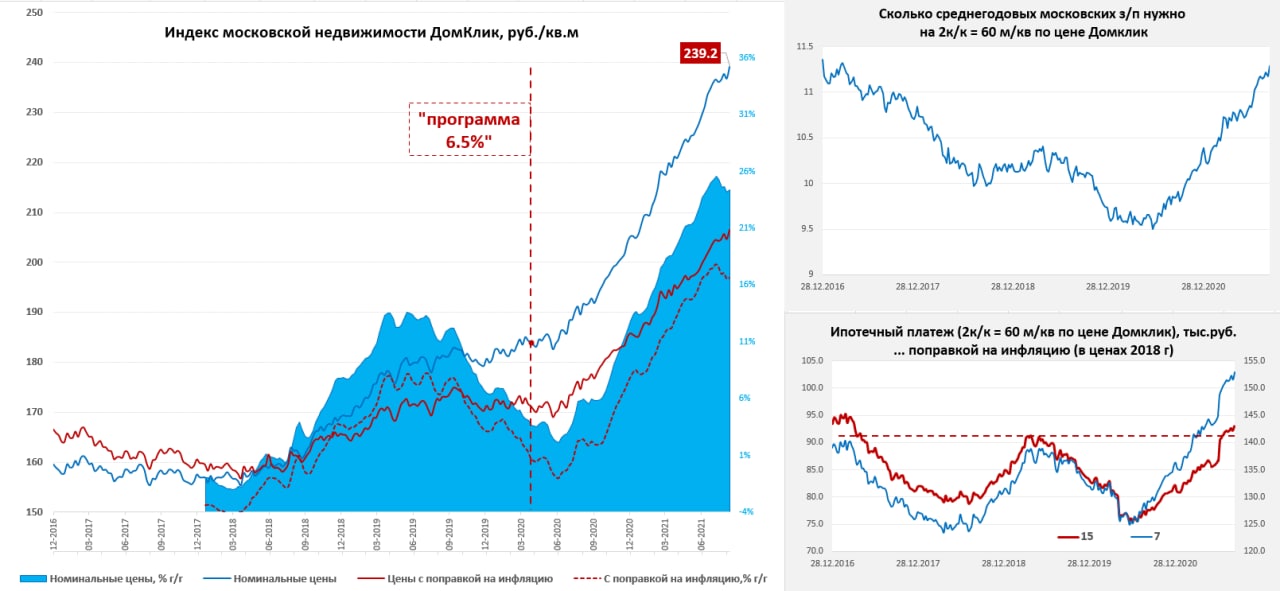

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #недвижимость #США

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

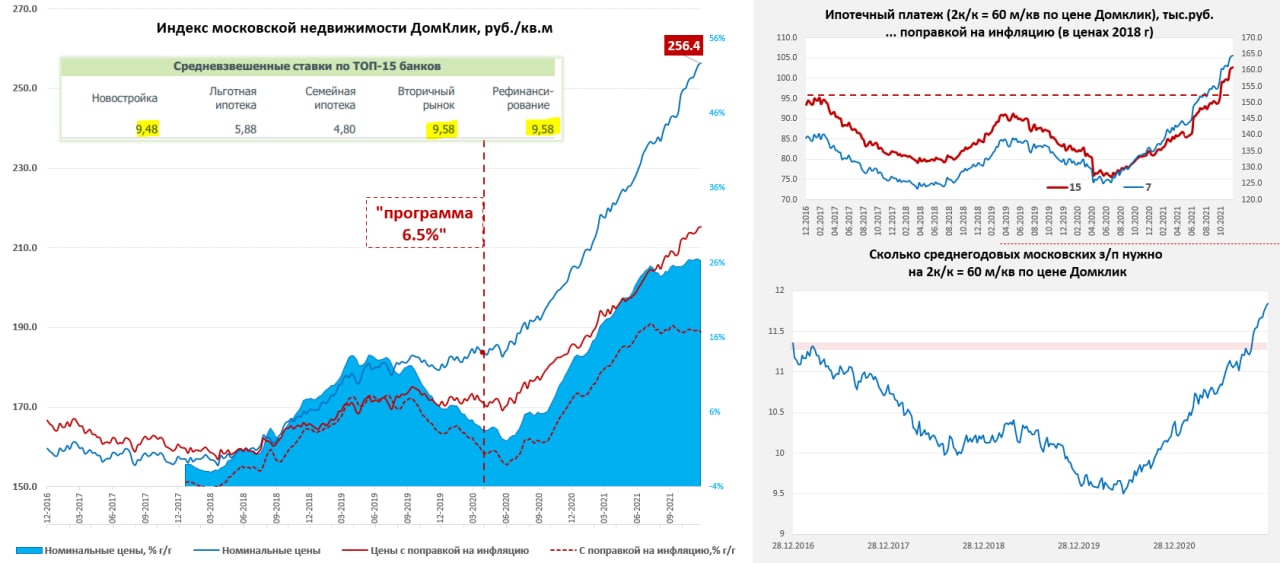

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

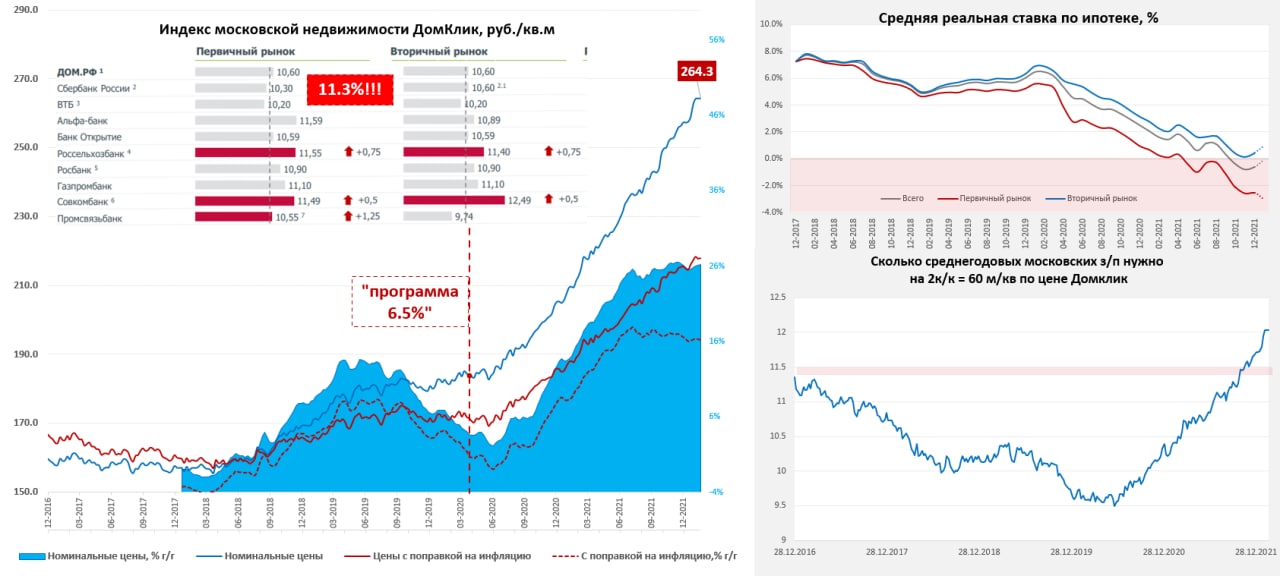

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

{kind=link}

Forwarded from bitkogan

Годовая инфляция в России достигла 10,4%.

Российские цены с 26 февраля по 4 марта выросли на 2,2% – это максимальный недельный рост с 1998 года.

Вопрос, который часто получаю: «Ну как же так? Все подорожало на 20-30%, а то и 50-60%. Они ТАМ что ли совсем?»

Откроем Росстат и посмотрим, как цены на товары изменились за неделю.

Отечественные и иностранные автомобили подорожали на +17% и 15% соответственно.

Пылесосы и телевизоры подорожали на 15%.

Поездка на отдых в Турцию стала дороже на 29%.

Лекарства прибавили в цене 4-5%.

Помидоры с бананами подорожали на 7%.

Это почти все товары, которые сильно отреагировали.

Пока нет значительной реакции цен на продовольствие. Мясо, большинство овощей и фруктов, круп значительно не подорожали.

Цены на многие непродовольственные товары (предметы одежды, товары для дома) пока относительно стабильны.

Почему официальная инфляция всего лишь 10,4%, а не 50%?

1️⃣ Это средняя температура по больнице. Мы склонны больше обращать внимание на подорожавшую в 2 раза импортную вещь, чем, например, на не изменившийся в цене хлеб.

2️⃣ В потребительской корзине от Росстата много отечественной продукции. Возможно, ее больше, чем в вашей корзине. Если вы видите, что какой-либо импортный предмет одежды подорожал в 2 раза, Росстат, например, может отслеживать стоимость этой же одежды отечественного производителя.

3️⃣ Пока рост цен обусловлен, в большей степени, падением рубля. Как следствие, дорожает импорт. Это только первый этап разгона инфляции в нашей стране.

Что в дальнейшем повлияет на цены?

Во-первых, от нас уходят импортные товары и услуги. А значит, впереди дефицит и рост цен на отечественные товары и услуги и на тот импорт, который пока еще остался в России.

Во-вторых, никто не отменял «инфляционную спираль». Народ активно выносил деньги из банков, скупая все, что необходимо, пока инфляция не выросла. В результате выросли спрос и цены. А дальше снова по схеме: ожидаем роста цен – бежим скупать товары «пока дешево» – цены на эти товары растут…

В-третьих, цены на товары и услуги включают в себя цены на другие товары и услуги. Подорожавший сахар потом скажется на цене продуктов с добавлением сахара. Растущая в цене поездка в Турцию приведет к росту цен и на отечественные поездки (так как это альтернатива) и т.д.

Не стоит полагать, что Росстат все выдумал. Но и обольщаться и радоваться инфляции в 10,4% тоже не стоит.

Экономика гораздо более инерционная, чем мы думаем. И рост цен – процесс заразительный и продолжительный. Очевидно, инфляция у нас будет и 15%, и выше. Насколько выше? Зависит от массы факторов: от геополитики, от того, насколько активно будет происходить «заражение» инфляцией между отраслями, от раскручивания инфляционной спирали и т.д.

#инфляция #экономика

@bitkogan

Российские цены с 26 февраля по 4 марта выросли на 2,2% – это максимальный недельный рост с 1998 года.

Вопрос, который часто получаю: «Ну как же так? Все подорожало на 20-30%, а то и 50-60%. Они ТАМ что ли совсем?»

Откроем Росстат и посмотрим, как цены на товары изменились за неделю.

Отечественные и иностранные автомобили подорожали на +17% и 15% соответственно.

Пылесосы и телевизоры подорожали на 15%.

Поездка на отдых в Турцию стала дороже на 29%.

Лекарства прибавили в цене 4-5%.

Помидоры с бананами подорожали на 7%.

Это почти все товары, которые сильно отреагировали.

Пока нет значительной реакции цен на продовольствие. Мясо, большинство овощей и фруктов, круп значительно не подорожали.

Цены на многие непродовольственные товары (предметы одежды, товары для дома) пока относительно стабильны.

Почему официальная инфляция всего лишь 10,4%, а не 50%?

1️⃣ Это средняя температура по больнице. Мы склонны больше обращать внимание на подорожавшую в 2 раза импортную вещь, чем, например, на не изменившийся в цене хлеб.

2️⃣ В потребительской корзине от Росстата много отечественной продукции. Возможно, ее больше, чем в вашей корзине. Если вы видите, что какой-либо импортный предмет одежды подорожал в 2 раза, Росстат, например, может отслеживать стоимость этой же одежды отечественного производителя.

3️⃣ Пока рост цен обусловлен, в большей степени, падением рубля. Как следствие, дорожает импорт. Это только первый этап разгона инфляции в нашей стране.

Что в дальнейшем повлияет на цены?

Во-первых, от нас уходят импортные товары и услуги. А значит, впереди дефицит и рост цен на отечественные товары и услуги и на тот импорт, который пока еще остался в России.

Во-вторых, никто не отменял «инфляционную спираль». Народ активно выносил деньги из банков, скупая все, что необходимо, пока инфляция не выросла. В результате выросли спрос и цены. А дальше снова по схеме: ожидаем роста цен – бежим скупать товары «пока дешево» – цены на эти товары растут…

В-третьих, цены на товары и услуги включают в себя цены на другие товары и услуги. Подорожавший сахар потом скажется на цене продуктов с добавлением сахара. Растущая в цене поездка в Турцию приведет к росту цен и на отечественные поездки (так как это альтернатива) и т.д.

Не стоит полагать, что Росстат все выдумал. Но и обольщаться и радоваться инфляции в 10,4% тоже не стоит.

Экономика гораздо более инерционная, чем мы думаем. И рост цен – процесс заразительный и продолжительный. Очевидно, инфляция у нас будет и 15%, и выше. Насколько выше? Зависит от массы факторов: от геополитики, от того, насколько активно будет происходить «заражение» инфляцией между отраслями, от раскручивания инфляционной спирали и т.д.

#инфляция #экономика

@bitkogan

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

{kind=link}

Forwarded from Khtrader

#ипотека #германия #кредиты #недвижимость #экономика

Январь стал худшим месяцем для ипотечного рынка Германии за всю историю данной статистики, которая насчитывает 20 лет. Объем выданных кредитов вдвое меньше относительно января прошлого года.

Ну, и как тут можно ожидать позитива 🤷♂️

@khtrader

Январь стал худшим месяцем для ипотечного рынка Германии за всю историю данной статистики, которая насчитывает 20 лет. Объем выданных кредитов вдвое меньше относительно января прошлого года.

Ну, и как тут можно ожидать позитива 🤷♂️

@khtrader

👍2👎2

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

{kind=link}

👍4👎2

Forwarded from Ипотека в России. Новости и аналитика

«Это бессмыслица. Эти деньги и так уже работают в экономике. Из тех средств, которые компании и граждане положили на депозиты, банки финансируют кредиты для тех, кто видит возможности для расширения бизнеса здесь и сейчас. А также ипотечные кредиты, потребительские кредиты, кредитные карты», – ответили в ЦБ.

#цбрф #экономика

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

😁6👍1👎1