Forwarded from RENOVAZI

Реновация в цифрах

🎯До 2032 года:

5171 дом – включен в программу

16,3 млн кв. жилья – подлежит сносу

1 млн жителей – будут расселены

30 млн кв.м жилья – планируется построить

🏙Переселение и строительство

- Январь – Июль 2018:

33 дома – введено в эксплуатацию для переселения в 2018 году, из них в

12 домов – идет заселение.

- Август – Декабрь 2018:

30 домов – примут новых переселенцев

Начнется строительство 110 домов, спроектированных специально под реновацию, поскольку те дома, куда ведется переселение, построены по программе «Жилище».

10 000 жителей пятиэтажек переедут в новостройки. Это 40 пятиэтажек или ~ 3 700 квартир. Снос первой пятиэтажки начнется до конца года.

🗓Сроки строительства:

С 2,5 до 1,6 лет – снижены сроки возведения новостроек.

С 91 до 71 – снижено количество процедур при прохождении.

🏗Стартовые площадки:

На 250 площадках уже строят новые дома.

До 390 площадок может вырасти общее количество локаций.

Подробнее

#цифры

🎯До 2032 года:

5171 дом – включен в программу

16,3 млн кв. жилья – подлежит сносу

1 млн жителей – будут расселены

30 млн кв.м жилья – планируется построить

🏙Переселение и строительство

- Январь – Июль 2018:

33 дома – введено в эксплуатацию для переселения в 2018 году, из них в

12 домов – идет заселение.

- Август – Декабрь 2018:

30 домов – примут новых переселенцев

Начнется строительство 110 домов, спроектированных специально под реновацию, поскольку те дома, куда ведется переселение, построены по программе «Жилище».

10 000 жителей пятиэтажек переедут в новостройки. Это 40 пятиэтажек или ~ 3 700 квартир. Снос первой пятиэтажки начнется до конца года.

🗓Сроки строительства:

С 2,5 до 1,6 лет – снижены сроки возведения новостроек.

С 91 до 71 – снижено количество процедур при прохождении.

🏗Стартовые площадки:

На 250 площадках уже строят новые дома.

До 390 площадок может вырасти общее количество локаций.

Подробнее

#цифры

Forwarded from RENOVAZI

Строительство по реновации в 2019-2021 гг. Инфографика от департамента строительства

#цифры #строительство #стартовые #проектирование #депстрой

#цифры #строительство #стартовые #проектирование #депстрой

Forwarded from Шумпетер не одобрит

#прожилье #цифры

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду его полной, окончательной и бесповоротной амортизации, решительно невозможно.

Вместе с тем, не меньший интерес, чем вводы, представляют «выводы» жилья. И картина здесь получается следующая:

1️⃣ За период с 2010 по 2019 год включительно жилищный фонд в РФ увеличился на 676 млн кв. метров – с 3 118 до 3 794 млн кв. метров. Ввод жилья за этот же период составил 744 млн метров.

2️⃣ Из этого следует, что 68 млн метров жилья (744 - 678) за 10 лет выбыло из состава жилищного фонда, и направилось в мрачное царство Аида. В среднем - 6.8 млн метров в год.

🏗 Из этой нехитрой математики следует, что полный цикл обновления жилого фонда займет около 560 лет. Если обратиться к исторической перспективе, для понимания временных масштабов, то 560 лет назад, в 1461 году, Людовик XI Валуа сменил своего отца Карла VII на французском троне.

🏗 Если учесть капитальный ремонт, то картина гораздо лучше – цикл обновления сократится почти в два раза. Продолжая историческую ретроспективу, 281 год назад, в январе 1740 года, в Санкт-Петербурге был построен знаменитый Ледяной дом – одна из любимых забав императрицы Анны Иоанновны, придуманная камергером А.Д.Татищевым. Вот как раз в наши дни он бы и выбыл.

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду его полной, окончательной и бесповоротной амортизации, решительно невозможно.

Вместе с тем, не меньший интерес, чем вводы, представляют «выводы» жилья. И картина здесь получается следующая:

1️⃣ За период с 2010 по 2019 год включительно жилищный фонд в РФ увеличился на 676 млн кв. метров – с 3 118 до 3 794 млн кв. метров. Ввод жилья за этот же период составил 744 млн метров.

2️⃣ Из этого следует, что 68 млн метров жилья (744 - 678) за 10 лет выбыло из состава жилищного фонда, и направилось в мрачное царство Аида. В среднем - 6.8 млн метров в год.

🏗 Из этой нехитрой математики следует, что полный цикл обновления жилого фонда займет около 560 лет. Если обратиться к исторической перспективе, для понимания временных масштабов, то 560 лет назад, в 1461 году, Людовик XI Валуа сменил своего отца Карла VII на французском троне.

🏗 Если учесть капитальный ремонт, то картина гораздо лучше – цикл обновления сократится почти в два раза. Продолжая историческую ретроспективу, 281 год назад, в январе 1740 года, в Санкт-Петербурге был построен знаменитый Ледяной дом – одна из любимых забав императрицы Анны Иоанновны, придуманная камергером А.Д.Татищевым. Вот как раз в наши дни он бы и выбыл.

Forwarded from Шумпетер не одобрит

#прожилье #цифры #банкроссии #пф #эскроу

Продолжаем изучать статистику Банка России по проектному финансированию. Как обычно, вначале короткая «матчасть». Всем, кто знаком с финансированием жилья, или хочет перейти сразу к наблюдениям и выводам - можно пропустить 3 следующих абзаца.

1️⃣ Соотношение темпов финансирования и продаж в среднем по больнице обычно следующее. На старте проекта (первые 4-6 месяцев, пока не покажутся из земли первые этажи) темпы продаж сравнительно низкие, и покрывают около 25-50% объёмов финансирования строительства. По мере роста строительной готовности ситуация выравнивается, и к моменту ввода в эксплуатацию обычно продано уже 65-70% инвентаря. Бывают, конечно, и исключения. Например, несколько домов #урбангрупп были проданы на 90%, при том что застройщик даже не приступил к котловану.

2️⃣ С учётом маржи (около 17%, в Москве - больше, в регионах - чуть меньше) поступления от продаж к моменту ввода в эксплуатацию покрывают 75-85% бюджета проекта, или, с учетом собственного участия застройщика (10-15%) - около 80-90% от остатка ссудной задолженности.

3️⃣ В стабилизированном портфеле, где в равной степени представлены проекты, находящиеся на разных этапах инвестиционного цикла, покрытие ссудной задолженности остатками на счетах эскроу должно составлять около 70-75%. С учетом того в РФ портфель ещё сравнительно «молодой» (прошло 1.5 года с момента перехода на счета эскроу при среднем сроке строительства дома около 2 лет), покрытие на конец 2020 года должно было бы составлять 60-65% и «дозреть» к середине-концу 2021 года.

‼️ Важно! Описанное выше - это «нормальный» сценарий, в отсутствие шоков спроса или предложения. А как вышло на практике и что это означает - сейчас увидим. Поехали.

1️⃣ Покрытие на конец 2019 года составило 50.3%, в первом квартале 2020 выросло до 62.7%, к концу второго - до 76%. В теории оно должно было стабилизироваться на этом уровне, но в реальности продолжило безостановочный рост - 89.8% в сентябре, через месяц, на момент продления программы субсидирования - 102.1%, а к концу года - 118.7%.

2️⃣ Ещё нагляднее - сравнить, как соотносятся прирост ссудной задолженности и чистые поступления на счета эскроу. Поквартально, например. С июля по сентябрь 2019 года прирост ссудной задолженности составил 92.1 млрд рублей, на счета эскроу за этот же период поступило в 2.5 раза меньше - 37 млрд руб. В первом квартале 2020 года соотношение составило уже 1.1. Во втором и третьем квартале картина меняется - в стройку направлено только 82% от привлечённых средств, а в четвёртом - меньше 50%.

3️⃣ Может быть дело в том, что банки замедлили темпы финансирования застройщиков? Краткосрочный «провал» действительно был - в апреле-мае ежемесячный прирост портфеля ссудной задолженности сократился по отношению к марту в абсолютном выражении на 50-55%. Это прямое следствие «нерабочих дней» и прочих коронавирусных ограничений. В июле этот показатель вернулся на уровень 74 млрд и продолжил рост.

4️⃣ Соотношение прироста портфеля ссудной задолженности (погашений пока было мало, можно использовать это как proxy для новых выдач) и объёма открытых лимитов - хороший индикатор темпов производства строительных работ в жилищном строительстве. Я бы доверял ему не меньше, чем цифрам Росстата. В нормальной ситуации это должна быть более-менее постоянная величина, если она резко снижается - что-то пошло не так. В первом квартале 2020 соотношение составило 14.2%, во втором упало до 9.6%, а с третьего - вернулась к двузначным значениям 12.5-15%.

‼️Выводы:

1️⃣ угроза кризиса в жилищном строительстве была ликвидирована в июле-августе 2020 года, а может быть ее и вовсе не было - благодаря мягкой кредитно-денежной политике Банка России;

2️⃣ Если программа «льготной ипотеки задумывалась как «антикризисная», то «мсье, ваша дама уже ушла» в третьем квартале 2020 года. А если для стимулирования предложения - то у неё не совсем правильный дизайн. Но про это - отдельный #лонгрид.

3️⃣ Хорошо бы ежемесячно видеть по проектному финансированию не только динамику лимитов и ОСЗ, но и выдач и погашений.

Продолжаем изучать статистику Банка России по проектному финансированию. Как обычно, вначале короткая «матчасть». Всем, кто знаком с финансированием жилья, или хочет перейти сразу к наблюдениям и выводам - можно пропустить 3 следующих абзаца.

1️⃣ Соотношение темпов финансирования и продаж в среднем по больнице обычно следующее. На старте проекта (первые 4-6 месяцев, пока не покажутся из земли первые этажи) темпы продаж сравнительно низкие, и покрывают около 25-50% объёмов финансирования строительства. По мере роста строительной готовности ситуация выравнивается, и к моменту ввода в эксплуатацию обычно продано уже 65-70% инвентаря. Бывают, конечно, и исключения. Например, несколько домов #урбангрупп были проданы на 90%, при том что застройщик даже не приступил к котловану.

2️⃣ С учётом маржи (около 17%, в Москве - больше, в регионах - чуть меньше) поступления от продаж к моменту ввода в эксплуатацию покрывают 75-85% бюджета проекта, или, с учетом собственного участия застройщика (10-15%) - около 80-90% от остатка ссудной задолженности.

3️⃣ В стабилизированном портфеле, где в равной степени представлены проекты, находящиеся на разных этапах инвестиционного цикла, покрытие ссудной задолженности остатками на счетах эскроу должно составлять около 70-75%. С учетом того в РФ портфель ещё сравнительно «молодой» (прошло 1.5 года с момента перехода на счета эскроу при среднем сроке строительства дома около 2 лет), покрытие на конец 2020 года должно было бы составлять 60-65% и «дозреть» к середине-концу 2021 года.

‼️ Важно! Описанное выше - это «нормальный» сценарий, в отсутствие шоков спроса или предложения. А как вышло на практике и что это означает - сейчас увидим. Поехали.

1️⃣ Покрытие на конец 2019 года составило 50.3%, в первом квартале 2020 выросло до 62.7%, к концу второго - до 76%. В теории оно должно было стабилизироваться на этом уровне, но в реальности продолжило безостановочный рост - 89.8% в сентябре, через месяц, на момент продления программы субсидирования - 102.1%, а к концу года - 118.7%.

2️⃣ Ещё нагляднее - сравнить, как соотносятся прирост ссудной задолженности и чистые поступления на счета эскроу. Поквартально, например. С июля по сентябрь 2019 года прирост ссудной задолженности составил 92.1 млрд рублей, на счета эскроу за этот же период поступило в 2.5 раза меньше - 37 млрд руб. В первом квартале 2020 года соотношение составило уже 1.1. Во втором и третьем квартале картина меняется - в стройку направлено только 82% от привлечённых средств, а в четвёртом - меньше 50%.

3️⃣ Может быть дело в том, что банки замедлили темпы финансирования застройщиков? Краткосрочный «провал» действительно был - в апреле-мае ежемесячный прирост портфеля ссудной задолженности сократился по отношению к марту в абсолютном выражении на 50-55%. Это прямое следствие «нерабочих дней» и прочих коронавирусных ограничений. В июле этот показатель вернулся на уровень 74 млрд и продолжил рост.

4️⃣ Соотношение прироста портфеля ссудной задолженности (погашений пока было мало, можно использовать это как proxy для новых выдач) и объёма открытых лимитов - хороший индикатор темпов производства строительных работ в жилищном строительстве. Я бы доверял ему не меньше, чем цифрам Росстата. В нормальной ситуации это должна быть более-менее постоянная величина, если она резко снижается - что-то пошло не так. В первом квартале 2020 соотношение составило 14.2%, во втором упало до 9.6%, а с третьего - вернулась к двузначным значениям 12.5-15%.

‼️Выводы:

1️⃣ угроза кризиса в жилищном строительстве была ликвидирована в июле-августе 2020 года, а может быть ее и вовсе не было - благодаря мягкой кредитно-денежной политике Банка России;

2️⃣ Если программа «льготной ипотеки задумывалась как «антикризисная», то «мсье, ваша дама уже ушла» в третьем квартале 2020 года. А если для стимулирования предложения - то у неё не совсем правильный дизайн. Но про это - отдельный #лонгрид.

3️⃣ Хорошо бы ежемесячно видеть по проектному финансированию не только динамику лимитов и ОСЗ, но и выдач и погашений.

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько будет стоить гипотетический сценарий продления действующей «льготной ипотеки» в неизменном виде до 2024 года включительно. Погнали.

📄 Сначала скучная #матчасть. На сегодня действует четыре федеральные программы льготной ипотеки. А ещё - накопительно-ипотечная система жилищного обеспечения военнослужащих, система налоговых вычетов при покупке жилья, неопределённое количество льготных программ в регионах, программа по расселению аварийного жилья, обязательства перед «обманутыми дольщиками» и система «социального найма» с суммой накопленных обязательств в районе 4.5-5 трлн рублей. Но про все это как нибудь отдельный #лонгрид, а сегодня - про четыре федеральные программы льготной ипотеки. Ниже их перечень и основные параметры (если скучно и хочется читать выводы - пропускайте следующие 4 абзаца):

1️⃣ «Семейная ипотека» (Постановление Правительства РФ от 30 декабря 2017 года N1609) предусматривает выдачу кредитов на покупку строящегося жилья по ставке не выше 6% годовых, в период до 31 декабря 2022 года (есть отдельные исключения, но для целей расчётов ими можно смело пренебречь). Участники программы - семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился «второй или последующий ребёнок». В соответствии с условиями программы кредиторам за счёт бюджета возмещаются недополученные доходы - разница между «ключевой ставкой плюс 4%» и ставкой 6%. За 2020 год по программе было выдано 78.8 тыс кредитов на 215 млрд рублей, а за весь срок действия - 129.4 тыс кредитов на сумму 344 млрд рублей;

2️⃣ «Дальневосточная ипотека» (Постановление Правительства РФ от 7 декабря 2019 года N1711) предусматривает выдачу кредитов на покупку строящегося жилья на территории Дальневосточного федерального округа по ставке не выше 2% годовых, в период до 31 декабря 2024 года (есть отдельные исключения, ими тоже можно пренебречь). Участники программы - граждане до 35 лет (не проверял, но думаю что за прошлый год «средний» покупатель жилья на дальнем востоке резко помолодел 😂). Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 4%» и ставкой 2%. Первые кредиты подпрограмме были выданы уже в 2020 году, всего за год получилось 15.1 тыс кредитов на 54 млрд рублей;

3️⃣ «Сельская ипотека». Нет, это не покупка племенного стада в рассрочку, это ещё одна программа льготного кредитования приобретения жилья, утверждённая Постановлением Правительства РФ от 30 ноября 2019 г. N1567. Можно брать получить кредит по ставке не выше 3% на покупку строящегося жилья на «сельских территориях» (растяжимое в целом понятие) в домах не выше 5 этажей. Срок программы не ограничен, кажется. Возмещение кредиторам за счёт бюджета - в размере ключевой ставки. За 2020 год по программе было выдано 38.1 тыс кредитов на 74 млрд рублей;

4️⃣ «Ипотека на новостройки» по ставке 6.5%» (Постановление Правительства РФ от 23 апреля 2020 г. N566). Срок программы - до 1 июля 2021 года. Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 3%» и ставкой 6.5%. За 2020 год по программе было выдано 353.8 тыс кредитов на 1 028 млрд рублей.

А теперь наконец посмотрим, что получится, если описанный выше «аттракцион невиданной щедрости» продолжит работать в неизменном виде до 2024 года. Продолжение - в следующем сообщении.

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько будет стоить гипотетический сценарий продления действующей «льготной ипотеки» в неизменном виде до 2024 года включительно. Погнали.

📄 Сначала скучная #матчасть. На сегодня действует четыре федеральные программы льготной ипотеки. А ещё - накопительно-ипотечная система жилищного обеспечения военнослужащих, система налоговых вычетов при покупке жилья, неопределённое количество льготных программ в регионах, программа по расселению аварийного жилья, обязательства перед «обманутыми дольщиками» и система «социального найма» с суммой накопленных обязательств в районе 4.5-5 трлн рублей. Но про все это как нибудь отдельный #лонгрид, а сегодня - про четыре федеральные программы льготной ипотеки. Ниже их перечень и основные параметры (если скучно и хочется читать выводы - пропускайте следующие 4 абзаца):

1️⃣ «Семейная ипотека» (Постановление Правительства РФ от 30 декабря 2017 года N1609) предусматривает выдачу кредитов на покупку строящегося жилья по ставке не выше 6% годовых, в период до 31 декабря 2022 года (есть отдельные исключения, но для целей расчётов ими можно смело пренебречь). Участники программы - семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился «второй или последующий ребёнок». В соответствии с условиями программы кредиторам за счёт бюджета возмещаются недополученные доходы - разница между «ключевой ставкой плюс 4%» и ставкой 6%. За 2020 год по программе было выдано 78.8 тыс кредитов на 215 млрд рублей, а за весь срок действия - 129.4 тыс кредитов на сумму 344 млрд рублей;

2️⃣ «Дальневосточная ипотека» (Постановление Правительства РФ от 7 декабря 2019 года N1711) предусматривает выдачу кредитов на покупку строящегося жилья на территории Дальневосточного федерального округа по ставке не выше 2% годовых, в период до 31 декабря 2024 года (есть отдельные исключения, ими тоже можно пренебречь). Участники программы - граждане до 35 лет (не проверял, но думаю что за прошлый год «средний» покупатель жилья на дальнем востоке резко помолодел 😂). Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 4%» и ставкой 2%. Первые кредиты подпрограмме были выданы уже в 2020 году, всего за год получилось 15.1 тыс кредитов на 54 млрд рублей;

3️⃣ «Сельская ипотека». Нет, это не покупка племенного стада в рассрочку, это ещё одна программа льготного кредитования приобретения жилья, утверждённая Постановлением Правительства РФ от 30 ноября 2019 г. N1567. Можно брать получить кредит по ставке не выше 3% на покупку строящегося жилья на «сельских территориях» (растяжимое в целом понятие) в домах не выше 5 этажей. Срок программы не ограничен, кажется. Возмещение кредиторам за счёт бюджета - в размере ключевой ставки. За 2020 год по программе было выдано 38.1 тыс кредитов на 74 млрд рублей;

4️⃣ «Ипотека на новостройки» по ставке 6.5%» (Постановление Правительства РФ от 23 апреля 2020 г. N566). Срок программы - до 1 июля 2021 года. Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 3%» и ставкой 6.5%. За 2020 год по программе было выдано 353.8 тыс кредитов на 1 028 млрд рублей.

А теперь наконец посмотрим, что получится, если описанный выше «аттракцион невиданной щедрости» продолжит работать в неизменном виде до 2024 года. Продолжение - в следующем сообщении.

Ведомости

Слишком льготная ипотека сдерживает запуск новых проектов застройщиками

При продлении льготной ипотеки придется выбирать между стимулированием предложения и социальной поддержкой населения

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария я бы закладывал в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария я бы закладывал в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

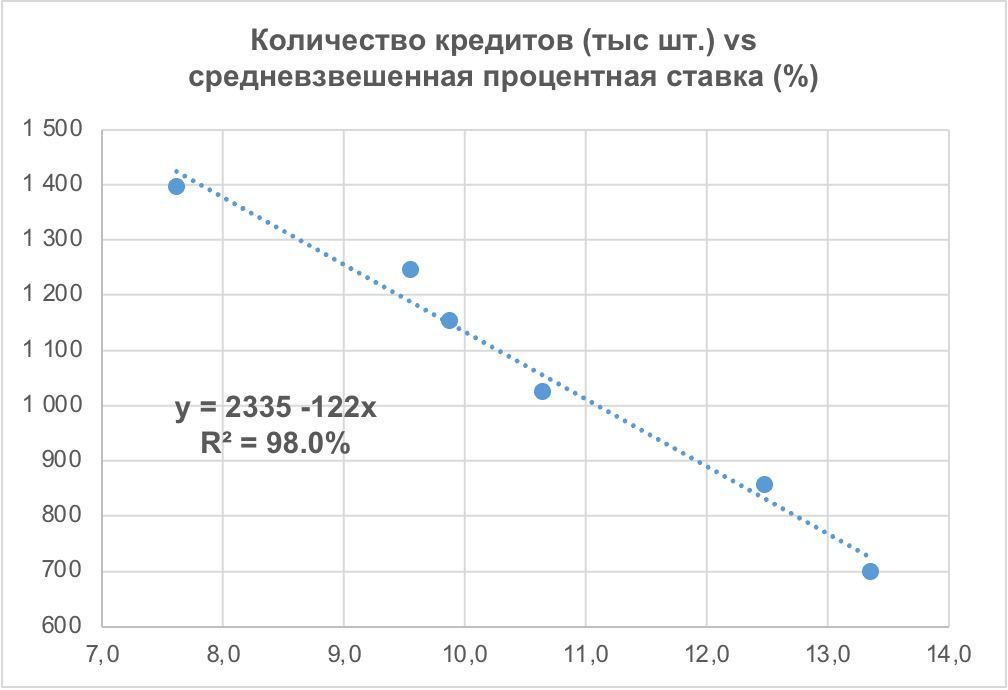

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах наоборот - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах наоборот - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

{kind=link}

Forwarded from Шумпетер не одобрит

#прожилье #проипотеку #топ10

Топ-10 субъектов РФ, в которых максимальная доля спроса на первичном рынке обеспечивается за счёт жителей других регионов выглядит вполне ожидаемо состоит из хорошо знакомых всем «нерезиновых»субъектов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний и федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Топ-10 субъектов РФ, в которых максимальная доля спроса на первичном рынке обеспечивается за счёт жителей других регионов выглядит вполне ожидаемо состоит из хорошо знакомых всем «нерезиновых»субъектов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний и федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Telegram

Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

В прошлый раз мы посмотрели - как процентная ставка влияет на количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Но отношение ежемесячного платежа к средней заработной плате интуитивно выглядит как более правильный индикатор «цены», чем просто ставка. У него есть несколько преимуществ:

1️⃣ учитывает изменение основных условий кредитования (ставка, срок) и, опосредованно - цен на жилье (сумма кредита);

2️⃣ учитывает рост доходов населения, то-есть является, по сути, «реальной» величиной, в отличие от номинальных показателей, типа цены квадратного метра или суммы ежемесячного платежа;

3️⃣ заработная плата является основным источником погашения кредита для большинства заёмщиков, а соотношение платёж/доход - ключевой метрикой для оценки риска и принятия кредитного решения банком.

Интуитивные соображения подтверждаются статистикой. Соотношение ипотечного платежа и средней заработной платы обьясняет 97.6% вариации количества ипотечных кредитов, выданных в 2015-2020 году (здесь и далее - на цели приобретения готового или строящегося жилья, без учета рефинансирования). Давайте выжмем из этой регрессии те же выводы и гипотезы, что и в прошлый раз, и ещё пару-тройку дополнительных:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 76.4 тысячи штук (примерно 4.3 млн квадратных метров жилья) или 5.5%;

🆕 Точно такого же эффекта можно добиться за счёт роста средней заработной платы на 7.5% или увеличения среднего срока кредитования ещё на 3.5 года - примерно до 22 лет.

🆕 А вот рост цены на жилья ещё на 10% приведёт к снижению количества сделок сделок на 167.4 тысячи штук или на 12%.

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 1 миллион 994 тысяч семей (на 42.8% больше, чем в 2020 году);

‼️ Программы субсидирования в 2020 году обеспечили прирост ипотечных сделок на 61.5 тыс штук (около 3.5 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 335 тыс штук.

‼️ По итогам 2020 года front-loading спроса не просматривается. Фактическое количество ипотечных сделок в 2020 году совпадает со своим теоретическим значением с погрешностью 1.2%.

‼️ При росте среднесрочных процентных ставок в экономике на 1 процент и прекращении (или существенном сокращении) с 1 июля 2021 года программы льготной ипотеки, количество сделок сократится на 6.6 процента по сравнению с 2020 годом. No drama.

‼️ А если вдруг ставки в течение всего 2021 года останутся на уровне января, то количество сделок вырастет еще на 1.3 процента. Но это, скорее, в теории.

В прошлый раз мы посмотрели - как процентная ставка влияет на количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Но отношение ежемесячного платежа к средней заработной плате интуитивно выглядит как более правильный индикатор «цены», чем просто ставка. У него есть несколько преимуществ:

1️⃣ учитывает изменение основных условий кредитования (ставка, срок) и, опосредованно - цен на жилье (сумма кредита);

2️⃣ учитывает рост доходов населения, то-есть является, по сути, «реальной» величиной, в отличие от номинальных показателей, типа цены квадратного метра или суммы ежемесячного платежа;

3️⃣ заработная плата является основным источником погашения кредита для большинства заёмщиков, а соотношение платёж/доход - ключевой метрикой для оценки риска и принятия кредитного решения банком.

Интуитивные соображения подтверждаются статистикой. Соотношение ипотечного платежа и средней заработной платы обьясняет 97.6% вариации количества ипотечных кредитов, выданных в 2015-2020 году (здесь и далее - на цели приобретения готового или строящегося жилья, без учета рефинансирования). Давайте выжмем из этой регрессии те же выводы и гипотезы, что и в прошлый раз, и ещё пару-тройку дополнительных:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 76.4 тысячи штук (примерно 4.3 млн квадратных метров жилья) или 5.5%;

🆕 Точно такого же эффекта можно добиться за счёт роста средней заработной платы на 7.5% или увеличения среднего срока кредитования ещё на 3.5 года - примерно до 22 лет.

🆕 А вот рост цены на жилья ещё на 10% приведёт к снижению количества сделок сделок на 167.4 тысячи штук или на 12%.

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 1 миллион 994 тысяч семей (на 42.8% больше, чем в 2020 году);

‼️ Программы субсидирования в 2020 году обеспечили прирост ипотечных сделок на 61.5 тыс штук (около 3.5 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 335 тыс штук.

‼️ По итогам 2020 года front-loading спроса не просматривается. Фактическое количество ипотечных сделок в 2020 году совпадает со своим теоретическим значением с погрешностью 1.2%.

‼️ При росте среднесрочных процентных ставок в экономике на 1 процент и прекращении (или существенном сокращении) с 1 июля 2021 года программы льготной ипотеки, количество сделок сократится на 6.6 процента по сравнению с 2020 годом. No drama.

‼️ А если вдруг ставки в течение всего 2021 года останутся на уровне января, то количество сделок вырастет еще на 1.3 процента. Но это, скорее, в теории.

{kind=link}

Forwarded from Шумпетер не одобрит

#прожилье #economics

Строго говоря, есть две альтернативные теории, объясняющие взаимосвязь первичного и вторичного рынка недвижимости. Неоклассическая экономическая школа, хорошо знакомая всем по учебнику «Экономикс», и Чикагская школа социологии.

1️⃣ В соответствии с экономической школой мысли, готовое и строящееся жилье - это субституты. Старик Кэмпбелл Макконнелл, перед тем как покинуть этот говенный мир, частенько говорил: взаимозаменяемые товары - это товары, для которых существует прямое соотношение между ценой на один из них и спросом на другой, то есть снижение (повышение) цены одного товара (или услуги) вызывает уменьшение (увеличение) спроса на другой. Казалось бы, квартиры на первичном рынке (в строящихся домах) и на вторичном рынке (в готовых домах) вполне подходят под это определение.

‼️ Опять же, потенциальному покупателю есть из чего выбирать. На первичном рынке ежегодно вводится в эксплуатацию около 40-45 млн метров жилья, и ещё 40 млн метров индивидуальных жилых домов, да и на вторичном рынке с предложением тоже все хорошо - оборачиваемость жилого фонда в несколько раз ниже темпов «амортизации» населяющих его граждан, что обеспечивает регулярные поставки в меру свежих «бабушкиных» квартир.

2️⃣ Альтернативную точку зрения, так называемую «Filtering theory», в 1925 году предложил Эрнст Берджесс, американский социолог и один из основоположников Чикагской школы социологии, вместе со своим корешем Робертом Парком. Написали они, понимаешь, про это целую книгу - «The City».

‼️ Суть ее, в двух словах, сводится к тому, что покупатели нового жилья продают свои старые (но все еще неплохие) квартиры чуть менее обеспеченным гражданам, а те, в свою очередь, делают то же самое. И так до момента, пока последний из покупателей не переселится из лесного шалаша в «Хижину дяди Тома». В общем, что-то наподобие того, как донашивать чуть перелицованное пальто за своим старшим братом или сестрой.

⁉️Давайте сделаем небольшой опрос, а потом посмотрим на доступных нам эмпирических данных - какой из вариантов больше похож на правду? Ну и, разумеется, попробуем извлечь из всего этого выводы и сформулировать новые гипотезы для проверки.

Строго говоря, есть две альтернативные теории, объясняющие взаимосвязь первичного и вторичного рынка недвижимости. Неоклассическая экономическая школа, хорошо знакомая всем по учебнику «Экономикс», и Чикагская школа социологии.

1️⃣ В соответствии с экономической школой мысли, готовое и строящееся жилье - это субституты. Старик Кэмпбелл Макконнелл, перед тем как покинуть этот говенный мир, частенько говорил: взаимозаменяемые товары - это товары, для которых существует прямое соотношение между ценой на один из них и спросом на другой, то есть снижение (повышение) цены одного товара (или услуги) вызывает уменьшение (увеличение) спроса на другой. Казалось бы, квартиры на первичном рынке (в строящихся домах) и на вторичном рынке (в готовых домах) вполне подходят под это определение.

‼️ Опять же, потенциальному покупателю есть из чего выбирать. На первичном рынке ежегодно вводится в эксплуатацию около 40-45 млн метров жилья, и ещё 40 млн метров индивидуальных жилых домов, да и на вторичном рынке с предложением тоже все хорошо - оборачиваемость жилого фонда в несколько раз ниже темпов «амортизации» населяющих его граждан, что обеспечивает регулярные поставки в меру свежих «бабушкиных» квартир.

2️⃣ Альтернативную точку зрения, так называемую «Filtering theory», в 1925 году предложил Эрнст Берджесс, американский социолог и один из основоположников Чикагской школы социологии, вместе со своим корешем Робертом Парком. Написали они, понимаешь, про это целую книгу - «The City».

‼️ Суть ее, в двух словах, сводится к тому, что покупатели нового жилья продают свои старые (но все еще неплохие) квартиры чуть менее обеспеченным гражданам, а те, в свою очередь, делают то же самое. И так до момента, пока последний из покупателей не переселится из лесного шалаша в «Хижину дяди Тома». В общем, что-то наподобие того, как донашивать чуть перелицованное пальто за своим старшим братом или сестрой.

⁉️Давайте сделаем небольшой опрос, а потом посмотрим на доступных нам эмпирических данных - какой из вариантов больше похож на правду? Ну и, разумеется, попробуем извлечь из всего этого выводы и сформулировать новые гипотезы для проверки.

Telegram

Шумпетер не одобрит

#прожилье #цифры

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду…

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры #ретроспектива

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг узнаём что-то интересное, то обязательно расскажем.

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг узнаём что-то интересное, то обязательно расскажем.

{kind=link}

Forwarded from Шумпетер не одобрит

#цифры

По состоянию на 1 февраля в среднем по РФ в домах, строящихся с использованием счетов эскроу и проектного финансирования, было продано 32.1% от общего количества квартир.

🧮 Получить эту цифру можно сопоставив данные Банка России по количеству счетов эскроу и данные системы наш.дом.рф - по объёму строящегося жилья.

⁉️ Возникает законный вопрос - много это или мало? «Правило буравчика» гласит, что к моменту ввода в эксплуатацию в многоквартирном доме продаётся от 65 до 80% квартир, а оставшийся объём - в течение года после ввода в эксплуатацию. Получается, что средняя доля проданных квартир в стабильном портфеле должна составлять от 32.5 до 40.0%. Если фактические результаты ниже - это индикатор избыточного предложения или проблем со спросом, а если выше - это сигнализирует о «перегреве» рынка.

‼️ Полученная нами цифра 32.1% находится в районе нижней границы диапазона и как то плохо сочетается с популярными рефренами про то, что «спрос многократно превысил предложение» и «у застройщиков закончились выставленные на продажу квартиры». Портфель проектов со счетами эскроу, конечно, не «стабильный», а растущий. А значит и средняя доля проданных квартир при прочих равных по этому портфелю должна быть ниже. Это как доля NPL в кредитном портфеле - на растущем портфеле она всегда ниже. Но даже с учётом этого - странные и неожиданные результаты.

Будем думать...

🏗 Региональная картина, конечно, получается более пестрая. Признаки «перегрева» имеются в 24 субъектах, включая Москву. А вот в 35 субъектах с уровнем спроса, скорее, имеются проблемы.

По состоянию на 1 февраля в среднем по РФ в домах, строящихся с использованием счетов эскроу и проектного финансирования, было продано 32.1% от общего количества квартир.

🧮 Получить эту цифру можно сопоставив данные Банка России по количеству счетов эскроу и данные системы наш.дом.рф - по объёму строящегося жилья.

⁉️ Возникает законный вопрос - много это или мало? «Правило буравчика» гласит, что к моменту ввода в эксплуатацию в многоквартирном доме продаётся от 65 до 80% квартир, а оставшийся объём - в течение года после ввода в эксплуатацию. Получается, что средняя доля проданных квартир в стабильном портфеле должна составлять от 32.5 до 40.0%. Если фактические результаты ниже - это индикатор избыточного предложения или проблем со спросом, а если выше - это сигнализирует о «перегреве» рынка.

‼️ Полученная нами цифра 32.1% находится в районе нижней границы диапазона и как то плохо сочетается с популярными рефренами про то, что «спрос многократно превысил предложение» и «у застройщиков закончились выставленные на продажу квартиры». Портфель проектов со счетами эскроу, конечно, не «стабильный», а растущий. А значит и средняя доля проданных квартир при прочих равных по этому портфелю должна быть ниже. Это как доля NPL в кредитном портфеле - на растущем портфеле она всегда ниже. Но даже с учётом этого - странные и неожиданные результаты.

Будем думать...

🏗 Региональная картина, конечно, получается более пестрая. Признаки «перегрева» имеются в 24 субъектах, включая Москву. А вот в 35 субъектах с уровнем спроса, скорее, имеются проблемы.

{kind=link}

Forwarded from Шумпетер не одобрит

#прожилье #цифры

Пару дней назад Росстат актуализировал данные по вводу жилья за 2020 год. Согласно новой, улучшенной и дополненной версии официальной статистики, ввод жилья по итогам 2020 года не снизился на 1.4 млн метров или 1.8%, как все думали ранее, а напротив - пусть немного, но вырос.

Прирост в размере 143 тыс метров может показаться несущественным, но это ровно та деталь, которая придаёт картине завершенность и ставит ее в один ряд с шедеврами социалистического реализма. Строители не только выстояли, не отдав ни одного квадратного метра из ранее взятых рубежей, но и, не взирая на все тяготы и лишения, создали уверенный задел на будущее. А к 2030 году обязательно построят не менее 1 млрд метров жилья.

Как видные искусствоведы, мы не можем пройти мимо. Давайте вместе изучим полотно, посмотрим какие, кисти и краски использовал художник, а также вглядимся в особенности авторской техники. Погнали!

🧮 Ещё 29 марта мы жили в скучной и унылой реальности - объём ввода жилья за 2020 год составлял 80.6 млн метров. Из этого объёма 41.9 млн метров пришлось на многоквартирные дома, а 38.7 млн метров - на объекты индивидуального жилищного строительства.

🧮 Но 30 марта солнце выглянуло из-за туч, а жизнь - заиграла новыми красками. Незамеченные ранее 1.6 млн метров жилья (это примерно 224 футбольных поля) были найдены, и объём ввода достиг 82.2 млн метров. Площадь построенного многоквартирного жилья увеличилась на 0.5 млн метров, а ещё 1.1 млн метров добавили объекты индивидуального жилищного строительства.

🧮Смелую попытку объяснить этот феномен предприняли коллеги из РБК, но, на наш взгляд, попали в штангу. Вместо отчетов Росстата о материалах, из которых построены индивидуальные дома, следовало прочитать федеральный закон от 30.06.2006 N93-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросу оформления в упрощенном порядке прав граждан на отдельные объекты недвижимого имущества», более известный как «дачная амнистия».

🧮В рамках «дачной амнистии» граждане (и гражданки тоже) имеют право в упрощённом порядке поставить на кадастровый учёт и получить свидетельство о собственности на индивидуальные жилые дома и прочие вспомогательные объекты, зачастую построенные еще в советский период.

🧮В 2017 году с использованием механизмов «дачной» амнистии было зарегистрировано 115.8 тыс прав граждан на индивидуальные жилые дома. Данных по площади нет, наша оценка - от 5.9 до 8.7 млн метров или от 7.4 до 10.6% от совокупного ввода жилья в 2017 году. За последующие годы статистики нет, с 2018 года Росреестр прекратил публикацию данных. Но вряд ли картина сильно поменялась.

🤹♀️А теперь - фокус. В соответствии с инструкциями Росстата объекты, поставленные по «дачной амнистии» на кадастровый учёт, «отражаются в том отчётном периоде, когда выявлен недоучёт». Переводим на русский язык - садовый домик вашего дедушки, построенный 40 лет назад и оформленный по «амнистии» пол-года назад - это ввод жилья 2020 года и большая победа строительного сектора. Кажется, это все что нужно знать про статистику ввода жилья за последние 15 лет.

‼️Мораль для начинающих экономистов - не используйте статистику ввода ИЖС для ваших моделей и внимательно читайте методику сбора статистических данных.

Пару дней назад Росстат актуализировал данные по вводу жилья за 2020 год. Согласно новой, улучшенной и дополненной версии официальной статистики, ввод жилья по итогам 2020 года не снизился на 1.4 млн метров или 1.8%, как все думали ранее, а напротив - пусть немного, но вырос.

Прирост в размере 143 тыс метров может показаться несущественным, но это ровно та деталь, которая придаёт картине завершенность и ставит ее в один ряд с шедеврами социалистического реализма. Строители не только выстояли, не отдав ни одного квадратного метра из ранее взятых рубежей, но и, не взирая на все тяготы и лишения, создали уверенный задел на будущее. А к 2030 году обязательно построят не менее 1 млрд метров жилья.

Как видные искусствоведы, мы не можем пройти мимо. Давайте вместе изучим полотно, посмотрим какие, кисти и краски использовал художник, а также вглядимся в особенности авторской техники. Погнали!

🧮 Ещё 29 марта мы жили в скучной и унылой реальности - объём ввода жилья за 2020 год составлял 80.6 млн метров. Из этого объёма 41.9 млн метров пришлось на многоквартирные дома, а 38.7 млн метров - на объекты индивидуального жилищного строительства.

🧮 Но 30 марта солнце выглянуло из-за туч, а жизнь - заиграла новыми красками. Незамеченные ранее 1.6 млн метров жилья (это примерно 224 футбольных поля) были найдены, и объём ввода достиг 82.2 млн метров. Площадь построенного многоквартирного жилья увеличилась на 0.5 млн метров, а ещё 1.1 млн метров добавили объекты индивидуального жилищного строительства.

🧮Смелую попытку объяснить этот феномен предприняли коллеги из РБК, но, на наш взгляд, попали в штангу. Вместо отчетов Росстата о материалах, из которых построены индивидуальные дома, следовало прочитать федеральный закон от 30.06.2006 N93-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросу оформления в упрощенном порядке прав граждан на отдельные объекты недвижимого имущества», более известный как «дачная амнистия».

🧮В рамках «дачной амнистии» граждане (и гражданки тоже) имеют право в упрощённом порядке поставить на кадастровый учёт и получить свидетельство о собственности на индивидуальные жилые дома и прочие вспомогательные объекты, зачастую построенные еще в советский период.

🧮В 2017 году с использованием механизмов «дачной» амнистии было зарегистрировано 115.8 тыс прав граждан на индивидуальные жилые дома. Данных по площади нет, наша оценка - от 5.9 до 8.7 млн метров или от 7.4 до 10.6% от совокупного ввода жилья в 2017 году. За последующие годы статистики нет, с 2018 года Росреестр прекратил публикацию данных. Но вряд ли картина сильно поменялась.

🤹♀️А теперь - фокус. В соответствии с инструкциями Росстата объекты, поставленные по «дачной амнистии» на кадастровый учёт, «отражаются в том отчётном периоде, когда выявлен недоучёт». Переводим на русский язык - садовый домик вашего дедушки, построенный 40 лет назад и оформленный по «амнистии» пол-года назад - это ввод жилья 2020 года и большая победа строительного сектора. Кажется, это все что нужно знать про статистику ввода жилья за последние 15 лет.

‼️Мораль для начинающих экономистов - не используйте статистику ввода ИЖС для ваших моделей и внимательно читайте методику сбора статистических данных.

РБК Недвижимость

Росстат зафиксировал рекорд по строительству деревянного жилья

Согласно официальной статистике, объемы строительства деревянного жилья — рекордные с 2009 года. По мнению экспертов, реальные показатели могут быть почти вдвое выше

Forwarded from Шумпетер не одобрит

#проипотеку #цифры #февраль #2021

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;

4️⃣ Так ожидаемое всеми решение по программе субсидирования является, как это ни странно, наименее важным фактором на перспективу до конца года. Мы предположили, что программа «6.5%» будет свёрнута в регионах с «перегретым» рынком (писали про это здесь). Прочие льготные программы - «семейная», «дальневосточная», «сельская» ипотеки продолжат работу без изменений. Это снизит совокупное проникновение льготных программ на первичном рынке ипотеки с 83 до 35%, а среднегодовая ставка вырастет на 37 базисных пунктов;

5️⃣ Предпоследний в нашем списке, но второй по важности вопрос - рост цен на недвижимость и рост средней суммы кредита. Мы предположили, что за оставшиеся 10 месяцев цены и средняя сумма кредита вырастут еще на 10%. Признаться - пальцем в потолок. Хотя, с другой стороны, за 2 месяца средний размер кредита уже вырос на 10.2% к декабрю прошлого года. Рост цен будет во многом зависеть степени потребительского ажиотажа при сворачивании льготных программ и объёма словесных интервенций со стороны профильных ведомств. На досуге, кстати, нужно будет написать - как формируется и работает «инфляционная спираль»;

6️⃣ Из мелочей - думаем что банки продолжат увеличивать средний срок кредитов. За 2 месяца 2021 года он уже вырос на 7.2 месяца, и наш хрустальный шар говорит, что к концу года мы прийдем к цифре 246 мес. Это маржинально, но увеличит количество кредитов - за счёт небольшого снижения платежа.

‼️ Кажется, все. Ну или почти все. Для развлечения - в следующем сообщении сделаем поквартальный прогноз для этого сценария, а потом проверим - как сработало.

Stay tuned! 🤘

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;