Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько будет стоить гипотетический сценарий продления действующей «льготной ипотеки» в неизменном виде до 2024 года включительно. Погнали.

📄 Сначала скучная #матчасть. На сегодня действует четыре федеральные программы льготной ипотеки. А ещё - накопительно-ипотечная система жилищного обеспечения военнослужащих, система налоговых вычетов при покупке жилья, неопределённое количество льготных программ в регионах, программа по расселению аварийного жилья, обязательства перед «обманутыми дольщиками» и система «социального найма» с суммой накопленных обязательств в районе 4.5-5 трлн рублей. Но про все это как нибудь отдельный #лонгрид, а сегодня - про четыре федеральные программы льготной ипотеки. Ниже их перечень и основные параметры (если скучно и хочется читать выводы - пропускайте следующие 4 абзаца):

1️⃣ «Семейная ипотека» (Постановление Правительства РФ от 30 декабря 2017 года N1609) предусматривает выдачу кредитов на покупку строящегося жилья по ставке не выше 6% годовых, в период до 31 декабря 2022 года (есть отдельные исключения, но для целей расчётов ими можно смело пренебречь). Участники программы - семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился «второй или последующий ребёнок». В соответствии с условиями программы кредиторам за счёт бюджета возмещаются недополученные доходы - разница между «ключевой ставкой плюс 4%» и ставкой 6%. За 2020 год по программе было выдано 78.8 тыс кредитов на 215 млрд рублей, а за весь срок действия - 129.4 тыс кредитов на сумму 344 млрд рублей;

2️⃣ «Дальневосточная ипотека» (Постановление Правительства РФ от 7 декабря 2019 года N1711) предусматривает выдачу кредитов на покупку строящегося жилья на территории Дальневосточного федерального округа по ставке не выше 2% годовых, в период до 31 декабря 2024 года (есть отдельные исключения, ими тоже можно пренебречь). Участники программы - граждане до 35 лет (не проверял, но думаю что за прошлый год «средний» покупатель жилья на дальнем востоке резко помолодел 😂). Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 4%» и ставкой 2%. Первые кредиты подпрограмме были выданы уже в 2020 году, всего за год получилось 15.1 тыс кредитов на 54 млрд рублей;

3️⃣ «Сельская ипотека». Нет, это не покупка племенного стада в рассрочку, это ещё одна программа льготного кредитования приобретения жилья, утверждённая Постановлением Правительства РФ от 30 ноября 2019 г. N1567. Можно брать получить кредит по ставке не выше 3% на покупку строящегося жилья на «сельских территориях» (растяжимое в целом понятие) в домах не выше 5 этажей. Срок программы не ограничен, кажется. Возмещение кредиторам за счёт бюджета - в размере ключевой ставки. За 2020 год по программе было выдано 38.1 тыс кредитов на 74 млрд рублей;

4️⃣ «Ипотека на новостройки» по ставке 6.5%» (Постановление Правительства РФ от 23 апреля 2020 г. N566). Срок программы - до 1 июля 2021 года. Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 3%» и ставкой 6.5%. За 2020 год по программе было выдано 353.8 тыс кредитов на 1 028 млрд рублей.

А теперь наконец посмотрим, что получится, если описанный выше «аттракцион невиданной щедрости» продолжит работать в неизменном виде до 2024 года. Продолжение - в следующем сообщении.

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько будет стоить гипотетический сценарий продления действующей «льготной ипотеки» в неизменном виде до 2024 года включительно. Погнали.

📄 Сначала скучная #матчасть. На сегодня действует четыре федеральные программы льготной ипотеки. А ещё - накопительно-ипотечная система жилищного обеспечения военнослужащих, система налоговых вычетов при покупке жилья, неопределённое количество льготных программ в регионах, программа по расселению аварийного жилья, обязательства перед «обманутыми дольщиками» и система «социального найма» с суммой накопленных обязательств в районе 4.5-5 трлн рублей. Но про все это как нибудь отдельный #лонгрид, а сегодня - про четыре федеральные программы льготной ипотеки. Ниже их перечень и основные параметры (если скучно и хочется читать выводы - пропускайте следующие 4 абзаца):

1️⃣ «Семейная ипотека» (Постановление Правительства РФ от 30 декабря 2017 года N1609) предусматривает выдачу кредитов на покупку строящегося жилья по ставке не выше 6% годовых, в период до 31 декабря 2022 года (есть отдельные исключения, но для целей расчётов ими можно смело пренебречь). Участники программы - семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился «второй или последующий ребёнок». В соответствии с условиями программы кредиторам за счёт бюджета возмещаются недополученные доходы - разница между «ключевой ставкой плюс 4%» и ставкой 6%. За 2020 год по программе было выдано 78.8 тыс кредитов на 215 млрд рублей, а за весь срок действия - 129.4 тыс кредитов на сумму 344 млрд рублей;

2️⃣ «Дальневосточная ипотека» (Постановление Правительства РФ от 7 декабря 2019 года N1711) предусматривает выдачу кредитов на покупку строящегося жилья на территории Дальневосточного федерального округа по ставке не выше 2% годовых, в период до 31 декабря 2024 года (есть отдельные исключения, ими тоже можно пренебречь). Участники программы - граждане до 35 лет (не проверял, но думаю что за прошлый год «средний» покупатель жилья на дальнем востоке резко помолодел 😂). Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 4%» и ставкой 2%. Первые кредиты подпрограмме были выданы уже в 2020 году, всего за год получилось 15.1 тыс кредитов на 54 млрд рублей;

3️⃣ «Сельская ипотека». Нет, это не покупка племенного стада в рассрочку, это ещё одна программа льготного кредитования приобретения жилья, утверждённая Постановлением Правительства РФ от 30 ноября 2019 г. N1567. Можно брать получить кредит по ставке не выше 3% на покупку строящегося жилья на «сельских территориях» (растяжимое в целом понятие) в домах не выше 5 этажей. Срок программы не ограничен, кажется. Возмещение кредиторам за счёт бюджета - в размере ключевой ставки. За 2020 год по программе было выдано 38.1 тыс кредитов на 74 млрд рублей;

4️⃣ «Ипотека на новостройки» по ставке 6.5%» (Постановление Правительства РФ от 23 апреля 2020 г. N566). Срок программы - до 1 июля 2021 года. Возмещение кредиторам из бюджета - разница между «ключевой ставкой плюс 3%» и ставкой 6.5%. За 2020 год по программе было выдано 353.8 тыс кредитов на 1 028 млрд рублей.

А теперь наконец посмотрим, что получится, если описанный выше «аттракцион невиданной щедрости» продолжит работать в неизменном виде до 2024 года. Продолжение - в следующем сообщении.

Ведомости

Слишком льготная ипотека сдерживает запуск новых проектов застройщиками

При продлении льготной ипотеки придется выбирать между стимулированием предложения и социальной поддержкой населения

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария я бы закладывал в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария я бы закладывал в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

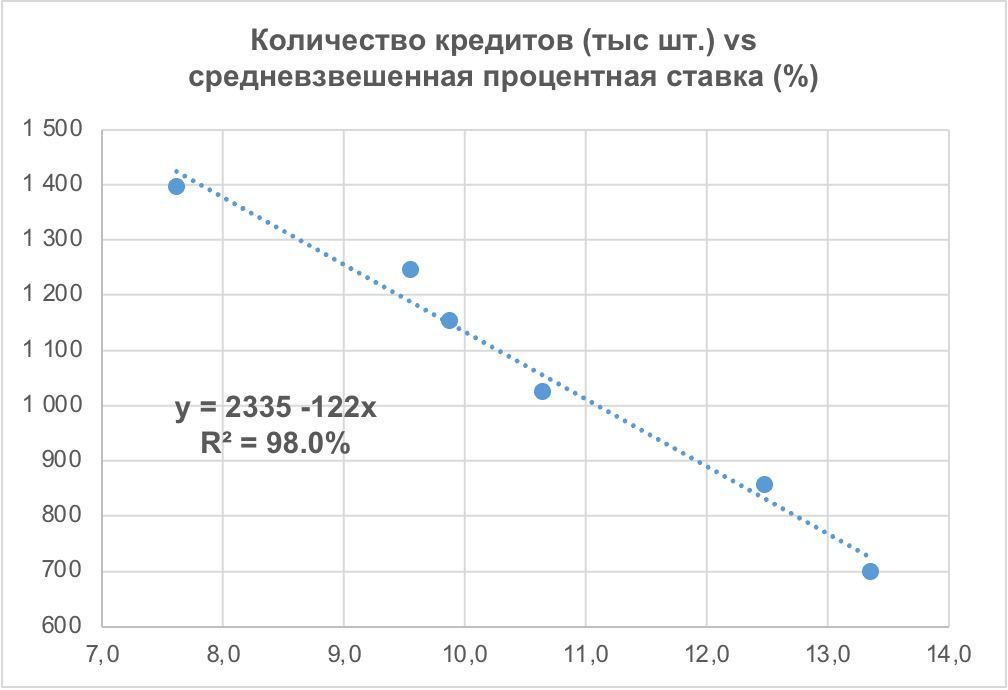

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #банкроссии

Сегодня в интервью газете Известия Председатель Банка России Э.С. Набиуллина предложила продлить после 1 июля 2021 года программу льготной ипотеки в 24 субъектах Российской Федерации. Пройти мимо такой новости решительно невозможно, поэтому предлагаем взять взять в руки калькулятор и немедленно разобрать этот кейс на запчасти . В хорошем, разумеется, смысле этого слова.

1️⃣ Вопрос первый. Каким будет охват программы, если предложения регулятора будут реализованы? На 24 субъекта, в которых предложено продлить льготную программу, приходится:

👨👩👦 29.5% населения Российской Федерации и 26.8% городского населения.

🏗 18.2% строящегося жилья и 20% жилья, строящегося и использованием счетов эскроу и проектного финансирования;

📄 18.4% договоров участия в долевом строительстве, заключённых в 2020 году;

💵 22.6% ипотечных кредитов, выданных на цели покупки строящегося жилья в 2020 году;

В общем, если в 2020 году программа льготной ипотеки охватывала 73% рынка, то в предложенном сценарии охват сократится в 3.5 раза - примерно до 20%. А совокупный охват рынка льготными программами (с учётом «семейной», «дальневосточной» и «сельской» ипотеки) составит около 35-40% (в 2020 году было около 87%).

2️⃣ Вопрос второй. Что отличает отобранные Банком России субъекты от других регионов России? Каковы логика и аргументы Банка России?

Здесь уже чуть сложнее, но зато интереснее. Для начала, исключим из анализа регионы «дальневосточной» ипотекой и столичные агломерации (сложно представить их кандидатами на продление программы). Картина получается такая:

‼️ Непохоже, что в 24 регионах, предложенных для продления льготной ипотеки, сектор жилищного строительства пережил 2020 год хуже, чем в остальных 50 субъектах:

📄 Количество заключённых ДДУ выросло на 5.3%, в остальных регионах - снизилось на 1.6%;

💵 Количество ипотечных кредитов, выданных на первичном рынке, выросло на 45.8% (в остальных регионах - на 50.8%), а проникновение ипотеки по итогам года уверенно превысило 90%;

🏗 Объем строящегося жилья с января 2020 по январь 2021 года сократился на 12.1%, в остальных регионах - на 10.2%.

🤷♂️ В общем, беглый анализ не выявил ни одного фактора, который говорил бы о том, что в выбранных субъектах «спрос на недвижимость еще не восстановился» или указывал на то, что «в таких регионах как антикризисную меру льготную ипотеку можно было бы продлить» (в кавычках - цитаты из первоисточника). Более того, большинство индикаторов указывают что потребность в «антикризисной» программе в целом была исчерпана к концу 3 квартала 2020 года.

🏗 Также не удалось обнаружить «предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России»: площадь строящегося жилья на 1 городского жителя в отобранных субъектах на конец января составляла 0.57 кв. метра - на 20.6% меньше, чем в остальных регионах.

⁉️ Разгадка ребуса, возможно, кроется в словах «уровень потенциального предложения». Предложения, которого сегодня нет, но могло бы появится, при дополнительном стимулировании спроса за счёт льготной ипотеки и, как следствие - росте цен.

💰По состоянию на 4 квартал 2020 года средневзвешенная (по количеству ДДУ) цена на первичном рынке в субъектах, отобранных Банком России, составляла около 55 тысяч, в остальных регионах - 60.5 тысяч рублей за квадратный метр. Опережающий рост цены на 10-15% - необходимое условие для более интенсивного запуска новых проектов.

⁉️ Думается, что это единственное рациональное объяснение. Хорошо бы ещё сделать программу долгосрочной и предусмотреть условия ее «автоматического», а не «административного» прекращения, чтобы застройщики могли планировать свой инвестиционный цикл. А покупателям в отобранных субъектах стоит приготовится к продолжению ралли на первичном рынке жилья 📈

Сегодня в интервью газете Известия Председатель Банка России Э.С. Набиуллина предложила продлить после 1 июля 2021 года программу льготной ипотеки в 24 субъектах Российской Федерации. Пройти мимо такой новости решительно невозможно, поэтому предлагаем взять взять в руки калькулятор и немедленно разобрать этот кейс на запчасти . В хорошем, разумеется, смысле этого слова.

1️⃣ Вопрос первый. Каким будет охват программы, если предложения регулятора будут реализованы? На 24 субъекта, в которых предложено продлить льготную программу, приходится:

👨👩👦 29.5% населения Российской Федерации и 26.8% городского населения.

🏗 18.2% строящегося жилья и 20% жилья, строящегося и использованием счетов эскроу и проектного финансирования;

📄 18.4% договоров участия в долевом строительстве, заключённых в 2020 году;

💵 22.6% ипотечных кредитов, выданных на цели покупки строящегося жилья в 2020 году;

В общем, если в 2020 году программа льготной ипотеки охватывала 73% рынка, то в предложенном сценарии охват сократится в 3.5 раза - примерно до 20%. А совокупный охват рынка льготными программами (с учётом «семейной», «дальневосточной» и «сельской» ипотеки) составит около 35-40% (в 2020 году было около 87%).

2️⃣ Вопрос второй. Что отличает отобранные Банком России субъекты от других регионов России? Каковы логика и аргументы Банка России?

Здесь уже чуть сложнее, но зато интереснее. Для начала, исключим из анализа регионы «дальневосточной» ипотекой и столичные агломерации (сложно представить их кандидатами на продление программы). Картина получается такая:

‼️ Непохоже, что в 24 регионах, предложенных для продления льготной ипотеки, сектор жилищного строительства пережил 2020 год хуже, чем в остальных 50 субъектах:

📄 Количество заключённых ДДУ выросло на 5.3%, в остальных регионах - снизилось на 1.6%;

💵 Количество ипотечных кредитов, выданных на первичном рынке, выросло на 45.8% (в остальных регионах - на 50.8%), а проникновение ипотеки по итогам года уверенно превысило 90%;

🏗 Объем строящегося жилья с января 2020 по январь 2021 года сократился на 12.1%, в остальных регионах - на 10.2%.

🤷♂️ В общем, беглый анализ не выявил ни одного фактора, который говорил бы о том, что в выбранных субъектах «спрос на недвижимость еще не восстановился» или указывал на то, что «в таких регионах как антикризисную меру льготную ипотеку можно было бы продлить» (в кавычках - цитаты из первоисточника). Более того, большинство индикаторов указывают что потребность в «антикризисной» программе в целом была исчерпана к концу 3 квартала 2020 года.

🏗 Также не удалось обнаружить «предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России»: площадь строящегося жилья на 1 городского жителя в отобранных субъектах на конец января составляла 0.57 кв. метра - на 20.6% меньше, чем в остальных регионах.

⁉️ Разгадка ребуса, возможно, кроется в словах «уровень потенциального предложения». Предложения, которого сегодня нет, но могло бы появится, при дополнительном стимулировании спроса за счёт льготной ипотеки и, как следствие - росте цен.

💰По состоянию на 4 квартал 2020 года средневзвешенная (по количеству ДДУ) цена на первичном рынке в субъектах, отобранных Банком России, составляла около 55 тысяч, в остальных регионах - 60.5 тысяч рублей за квадратный метр. Опережающий рост цены на 10-15% - необходимое условие для более интенсивного запуска новых проектов.

⁉️ Думается, что это единственное рациональное объяснение. Хорошо бы ещё сделать программу долгосрочной и предусмотреть условия ее «автоматического», а не «административного» прекращения, чтобы застройщики могли планировать свой инвестиционный цикл. А покупателям в отобранных субъектах стоит приготовится к продолжению ралли на первичном рынке жилья 📈

Известия

Глава ЦБ назвала регионы с потенциалом продления льготной ипотеки

В 24 российских регионах льготную ипотеку как антикризисную меру можно было бы продлить, сказала в интервью «Известиям» глава Центробанка Эльвира Набиуллина. В этих субъектах спрос на недвижимость еще не восстановился, поэтому негативного эффекта от меры…

Forwarded from Шумпетер не одобрит

#проипотеку #ретроспектива

📈 Вот так менялось проникновение ипотеки на первичном рынке недвижимости с 2015 по 2020 год. В ближайшее время попробуем проанализировать - как это повлияло на объём приобретаемых населением новостроек, цены, и вообще - с чем это было связано.

⁉️А пока, как и договаривались выше, посмотрим на проникновение ипотеки в разрезе регионов. Там нас ждёт масса интересных открытий.

📈 Вот так менялось проникновение ипотеки на первичном рынке недвижимости с 2015 по 2020 год. В ближайшее время попробуем проанализировать - как это повлияло на объём приобретаемых населением новостроек, цены, и вообще - с чем это было связано.

⁉️А пока, как и договаривались выше, посмотрим на проникновение ипотеки в разрезе регионов. Там нас ждёт масса интересных открытий.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах наоборот - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах наоборот - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

{kind=link}

Forwarded from Шумпетер не одобрит

#прожилье #проипотеку #топ10

Топ-10 субъектов РФ, в которых максимальная доля спроса на первичном рынке обеспечивается за счёт жителей других регионов выглядит вполне ожидаемо состоит из хорошо знакомых всем «нерезиновых»субъектов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний и федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Топ-10 субъектов РФ, в которых максимальная доля спроса на первичном рынке обеспечивается за счёт жителей других регионов выглядит вполне ожидаемо состоит из хорошо знакомых всем «нерезиновых»субъектов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний и федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Telegram

Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Forwarded from Шумпетер не одобрит

#проипотеку #прожилье #топ10

В 2020 году было заключено 763.8 тыс договоров участия в долевом строительстве, из них около 615.5 тысяч - покупка физическими лицами квартир в строящихся домах. Остальные 148.3 тысяч - это нежилые помещения, юридические лица и муниципалитеты и все такое.

🧮 Из 615.5 квартир около 107.6 тыс штук или 17.5% покупатели приобрели за пределами регионов своего постоянного проживания (регистрации). Регионы, таким образом, разделились на «доноров» (их жители которых активно покупают жилье в других субъектах) и «реципиентов» (значимая часть жилья продаётся «на экспорт» - покупателям из других регионов). Про это подробно писали выше.

📊 На картинке внизу показано распределение «экспорта» в 2019 и 2020 году. Несколько наблюдений из разряда «капитан очевидность»:

1️⃣ Только 14 из 85 субъектов являются «реципиентами», при этом 68% от общего объёма «экспорта» жилья в 2020 году пришлось на «большую тройку» - Московская область, Москва, Санкт-Петербург. Годом ранее, в 2019 году, «реципиентов» было 16, а на «большую тройку» пришлось 54%.

2️⃣ По итогам 2020 года только 2 региона из числа «реципиентов» увеличили объём продаж за счёт других субъектов РФ - Москва и Московская область - на 19.7 тыс квартир или 1.1 млн квадратных метров. Без этого, кстати, объём продаж в столичной агломерации снизился бы на 10.2%, а так - вырос на 2.8%.

3️⃣ Пункт 2 выше, кажется, оставляет мало вариантов для ответа на вопрос - «Qui prodest»? Уверены, что сокращение прибыли среднего и крупного бизнеса на 23.5% по итогам 2020 года, о котором пишет FinExpertiza, обошло столичных застройщиков стороной. Но для чистоты эксперимента все же не станем забегать вперёд, а дождёмся выхода годовых отчетов.

⁉️ Ну вот, кажется мы извлекли всю имеющуюся пользу из региональной статистики ипотечного кредитования. Новых идей пока нет. Поэтому вернёмся обратно к вопросу - от чего зависит количество выдаваемых ипотечных кредитов? Там тоже откроется много интересных ништяков.

PS - методика оценки все та же и основана на допущении, что что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая.

В 2020 году было заключено 763.8 тыс договоров участия в долевом строительстве, из них около 615.5 тысяч - покупка физическими лицами квартир в строящихся домах. Остальные 148.3 тысяч - это нежилые помещения, юридические лица и муниципалитеты и все такое.

🧮 Из 615.5 квартир около 107.6 тыс штук или 17.5% покупатели приобрели за пределами регионов своего постоянного проживания (регистрации). Регионы, таким образом, разделились на «доноров» (их жители которых активно покупают жилье в других субъектах) и «реципиентов» (значимая часть жилья продаётся «на экспорт» - покупателям из других регионов). Про это подробно писали выше.

📊 На картинке внизу показано распределение «экспорта» в 2019 и 2020 году. Несколько наблюдений из разряда «капитан очевидность»:

1️⃣ Только 14 из 85 субъектов являются «реципиентами», при этом 68% от общего объёма «экспорта» жилья в 2020 году пришлось на «большую тройку» - Московская область, Москва, Санкт-Петербург. Годом ранее, в 2019 году, «реципиентов» было 16, а на «большую тройку» пришлось 54%.

2️⃣ По итогам 2020 года только 2 региона из числа «реципиентов» увеличили объём продаж за счёт других субъектов РФ - Москва и Московская область - на 19.7 тыс квартир или 1.1 млн квадратных метров. Без этого, кстати, объём продаж в столичной агломерации снизился бы на 10.2%, а так - вырос на 2.8%.

3️⃣ Пункт 2 выше, кажется, оставляет мало вариантов для ответа на вопрос - «Qui prodest»? Уверены, что сокращение прибыли среднего и крупного бизнеса на 23.5% по итогам 2020 года, о котором пишет FinExpertiza, обошло столичных застройщиков стороной. Но для чистоты эксперимента все же не станем забегать вперёд, а дождёмся выхода годовых отчетов.

⁉️ Ну вот, кажется мы извлекли всю имеющуюся пользу из региональной статистики ипотечного кредитования. Новых идей пока нет. Поэтому вернёмся обратно к вопросу - от чего зависит количество выдаваемых ипотечных кредитов? Там тоже откроется много интересных ништяков.

PS - методика оценки все та же и основана на допущении, что что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

В прошлый раз мы посмотрели - как процентная ставка влияет на количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Но отношение ежемесячного платежа к средней заработной плате интуитивно выглядит как более правильный индикатор «цены», чем просто ставка. У него есть несколько преимуществ:

1️⃣ учитывает изменение основных условий кредитования (ставка, срок) и, опосредованно - цен на жилье (сумма кредита);

2️⃣ учитывает рост доходов населения, то-есть является, по сути, «реальной» величиной, в отличие от номинальных показателей, типа цены квадратного метра или суммы ежемесячного платежа;

3️⃣ заработная плата является основным источником погашения кредита для большинства заёмщиков, а соотношение платёж/доход - ключевой метрикой для оценки риска и принятия кредитного решения банком.

Интуитивные соображения подтверждаются статистикой. Соотношение ипотечного платежа и средней заработной платы обьясняет 97.6% вариации количества ипотечных кредитов, выданных в 2015-2020 году (здесь и далее - на цели приобретения готового или строящегося жилья, без учета рефинансирования). Давайте выжмем из этой регрессии те же выводы и гипотезы, что и в прошлый раз, и ещё пару-тройку дополнительных:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 76.4 тысячи штук (примерно 4.3 млн квадратных метров жилья) или 5.5%;

🆕 Точно такого же эффекта можно добиться за счёт роста средней заработной платы на 7.5% или увеличения среднего срока кредитования ещё на 3.5 года - примерно до 22 лет.

🆕 А вот рост цены на жилья ещё на 10% приведёт к снижению количества сделок сделок на 167.4 тысячи штук или на 12%.

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 1 миллион 994 тысяч семей (на 42.8% больше, чем в 2020 году);

‼️ Программы субсидирования в 2020 году обеспечили прирост ипотечных сделок на 61.5 тыс штук (около 3.5 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 335 тыс штук.

‼️ По итогам 2020 года front-loading спроса не просматривается. Фактическое количество ипотечных сделок в 2020 году совпадает со своим теоретическим значением с погрешностью 1.2%.

‼️ При росте среднесрочных процентных ставок в экономике на 1 процент и прекращении (или существенном сокращении) с 1 июля 2021 года программы льготной ипотеки, количество сделок сократится на 6.6 процента по сравнению с 2020 годом. No drama.

‼️ А если вдруг ставки в течение всего 2021 года останутся на уровне января, то количество сделок вырастет еще на 1.3 процента. Но это, скорее, в теории.

В прошлый раз мы посмотрели - как процентная ставка влияет на количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Но отношение ежемесячного платежа к средней заработной плате интуитивно выглядит как более правильный индикатор «цены», чем просто ставка. У него есть несколько преимуществ:

1️⃣ учитывает изменение основных условий кредитования (ставка, срок) и, опосредованно - цен на жилье (сумма кредита);

2️⃣ учитывает рост доходов населения, то-есть является, по сути, «реальной» величиной, в отличие от номинальных показателей, типа цены квадратного метра или суммы ежемесячного платежа;

3️⃣ заработная плата является основным источником погашения кредита для большинства заёмщиков, а соотношение платёж/доход - ключевой метрикой для оценки риска и принятия кредитного решения банком.

Интуитивные соображения подтверждаются статистикой. Соотношение ипотечного платежа и средней заработной платы обьясняет 97.6% вариации количества ипотечных кредитов, выданных в 2015-2020 году (здесь и далее - на цели приобретения готового или строящегося жилья, без учета рефинансирования). Давайте выжмем из этой регрессии те же выводы и гипотезы, что и в прошлый раз, и ещё пару-тройку дополнительных:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 76.4 тысячи штук (примерно 4.3 млн квадратных метров жилья) или 5.5%;

🆕 Точно такого же эффекта можно добиться за счёт роста средней заработной платы на 7.5% или увеличения среднего срока кредитования ещё на 3.5 года - примерно до 22 лет.

🆕 А вот рост цены на жилья ещё на 10% приведёт к снижению количества сделок сделок на 167.4 тысячи штук или на 12%.

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 1 миллион 994 тысяч семей (на 42.8% больше, чем в 2020 году);

‼️ Программы субсидирования в 2020 году обеспечили прирост ипотечных сделок на 61.5 тыс штук (около 3.5 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 335 тыс штук.

‼️ По итогам 2020 года front-loading спроса не просматривается. Фактическое количество ипотечных сделок в 2020 году совпадает со своим теоретическим значением с погрешностью 1.2%.

‼️ При росте среднесрочных процентных ставок в экономике на 1 процент и прекращении (или существенном сокращении) с 1 июля 2021 года программы льготной ипотеки, количество сделок сократится на 6.6 процента по сравнению с 2020 годом. No drama.

‼️ А если вдруг ставки в течение всего 2021 года останутся на уровне января, то количество сделок вырастет еще на 1.3 процента. Но это, скорее, в теории.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #economics

Кратко подведём итоги изысканий на тему - от каких факторов зависит количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Два наиболее очевидных кандидата на эту роль - процентная ставка и соотношение ипотечного платежа и заработной платы. Подробно разбирали это здесь и здесь.

Практические результаты такие:

1️⃣ Если ставки останутся на уровне января 2021 года, то количество ипотечных кредитов (без учета рефинансирования) в 2021 году вырастет на 2.5%. Мы пока не определились, как назвать этот сценарий - «оптимистичный», «нереалистичный» или «невозможный».

2️⃣ Если программа субсидирования будет прекращена (или существенно сокращена) с 1 июля 2021 года, а среднесрочные процентные ставки вырастут в пределах 1 процентного пункта, то количество ипотечных кредитов в 2021 году сократится на 6.5% или 90 тыс штук. Но увидим мы это только в третьем квартале. Наверное, это базовый сценарий.

⁉️ Рынок, разумеется, устроен чуть сложнее чем линейные двухфакторные модели. Но все равно, будет любопытно сравнить теоретический прогноз и фактические результаты через год. А ещё хорошо бы понять - как эти объёмы распределятся между первичным и вторичным рынком жилья. Чем и займёмся.

⁉️А ещё модель показывает оценку эффекта от программы субсидирования. За счёт реализации программы количество ипотечных кредитов увеличилось на 54 тыс штук. Другими словами - около 85% участников программы (300 из 354 тыс семей), получивших ипотечный кредит по льготной ставке, купили бы жилье в ипотеку и без программы. Нужно будет сделать с оказией анализ «затраты/выгоды» на эту тему.

Кратко подведём итоги изысканий на тему - от каких факторов зависит количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Два наиболее очевидных кандидата на эту роль - процентная ставка и соотношение ипотечного платежа и заработной платы. Подробно разбирали это здесь и здесь.

Практические результаты такие:

1️⃣ Если ставки останутся на уровне января 2021 года, то количество ипотечных кредитов (без учета рефинансирования) в 2021 году вырастет на 2.5%. Мы пока не определились, как назвать этот сценарий - «оптимистичный», «нереалистичный» или «невозможный».

2️⃣ Если программа субсидирования будет прекращена (или существенно сокращена) с 1 июля 2021 года, а среднесрочные процентные ставки вырастут в пределах 1 процентного пункта, то количество ипотечных кредитов в 2021 году сократится на 6.5% или 90 тыс штук. Но увидим мы это только в третьем квартале. Наверное, это базовый сценарий.

⁉️ Рынок, разумеется, устроен чуть сложнее чем линейные двухфакторные модели. Но все равно, будет любопытно сравнить теоретический прогноз и фактические результаты через год. А ещё хорошо бы понять - как эти объёмы распределятся между первичным и вторичным рынком жилья. Чем и займёмся.

⁉️А ещё модель показывает оценку эффекта от программы субсидирования. За счёт реализации программы количество ипотечных кредитов увеличилось на 54 тыс штук. Другими словами - около 85% участников программы (300 из 354 тыс семей), получивших ипотечный кредит по льготной ставке, купили бы жилье в ипотеку и без программы. Нужно будет сделать с оказией анализ «затраты/выгоды» на эту тему.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #цифры #ретроспектива

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг узнаём что-то интересное, то обязательно расскажем.

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг узнаём что-то интересное, то обязательно расскажем.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #economics

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

Как обычно, все, кому скучно изучать расчёты и читать #матчасть - могут пропустить следующие 8 абзацев и прочитать только два последних. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей. Это и есть величина приведённых затрат бюджета в расчёте на один дополнительный ипотечный кредит, выданный благодаря льготной ипотеке.

⁉️По странному совпадению, в 2020 году средний размер ипотечного кредита, предоставленного под залог прав по договору участия в долевом строительстве, тоже составил 3.1 млн рублей.

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

Как обычно, все, кому скучно изучать расчёты и читать #матчасть - могут пропустить следующие 8 абзацев и прочитать только два последних. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей. Это и есть величина приведённых затрат бюджета в расчёте на один дополнительный ипотечный кредит, выданный благодаря льготной ипотеке.

⁉️По странному совпадению, в 2020 году средний размер ипотечного кредита, предоставленного под залог прав по договору участия в долевом строительстве, тоже составил 3.1 млн рублей.

Telegram

Шумпетер не одобрит

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

Forwarded from Шумпетер не одобрит

#прожилье #проипотеку

Пока мы ломали голову над странными результатами расчётов, на сайте наш.дом.рф, наконец, появились помесячные данные по количеству, площади и стоимости договоров долевого участия на жилые помещения. По всем без исключения строящимся домам, да ещё и в разрезе регионов. Сейчас несколько быстрых наблюдений, а уже потом - сделаем обстоятельный анализ.

🚨В среднем по РФ продано 44.4% всей жилой площади в строящихся домах - 40.7 из 91.7 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

📈Карта РФ сильно «покраснела» - рынок «перегрет» в 49 субъектах, на которые приходится 69.5% от совокупного объёма строящегося жилья;

📈Для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 22% - с текущих 91.7 до 112.3 млн метров. Маловероятно, что такое произойдёт течение ближайшего года-двух, а значит цены на первичном рынке продолжат рост, особенно - при дальнейшей «накачке» спроса за счёт льготных программ и словесных интервенций;

📉Недостаточные темпы реализации квартир можно обнаружить (и то, сильно постаравшись!) только в 13 субъектах, на которые приходится 5.8% строящегося жилья;

📉 Из 21 региона с объёмом строящегося жилья свыше 1 млн метров только в одном (Челябинская область) есть проблемы со спросом - там продано 19.8% строящихся квартир. Остальные уверенно прописались в «зелёной» (5 регионов) и особенно - в «красной» зоне (15 регионов);

⁉️Из забавных фактов - в Приморском крае продано меньше 30% квартир. Наверное, пора запускать новую программу «дальневосточной» ипотеки под минус 2 процента. На днях сделаем отдельный большой обзор на эту тему, и даже заведём отдельный тег - #дальнийвосток.

Пока мы ломали голову над странными результатами расчётов, на сайте наш.дом.рф, наконец, появились помесячные данные по количеству, площади и стоимости договоров долевого участия на жилые помещения. По всем без исключения строящимся домам, да ещё и в разрезе регионов. Сейчас несколько быстрых наблюдений, а уже потом - сделаем обстоятельный анализ.

🚨В среднем по РФ продано 44.4% всей жилой площади в строящихся домах - 40.7 из 91.7 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

📈Карта РФ сильно «покраснела» - рынок «перегрет» в 49 субъектах, на которые приходится 69.5% от совокупного объёма строящегося жилья;

📈Для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 22% - с текущих 91.7 до 112.3 млн метров. Маловероятно, что такое произойдёт течение ближайшего года-двух, а значит цены на первичном рынке продолжат рост, особенно - при дальнейшей «накачке» спроса за счёт льготных программ и словесных интервенций;

📉Недостаточные темпы реализации квартир можно обнаружить (и то, сильно постаравшись!) только в 13 субъектах, на которые приходится 5.8% строящегося жилья;

📉 Из 21 региона с объёмом строящегося жилья свыше 1 млн метров только в одном (Челябинская область) есть проблемы со спросом - там продано 19.8% строящихся квартир. Остальные уверенно прописались в «зелёной» (5 регионов) и особенно - в «красной» зоне (15 регионов);

⁉️Из забавных фактов - в Приморском крае продано меньше 30% квартир. Наверное, пора запускать новую программу «дальневосточной» ипотеки под минус 2 процента. На днях сделаем отдельный большой обзор на эту тему, и даже заведём отдельный тег - #дальнийвосток.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #банкроссии #февраль

Извлечь пользу из статистики Банка России по рынку ипотечного жилищного кредитования за февраль поначалу казалось непросто. Не писать же, в самом деле, про «рекордный объём выдачи»... Но наша оптимистичная редакция не унывала. И вот результат:

📈 Количество кредитов, выданных на цели приобретения жилья (без учета рефинансирования) в феврале 2021 года выросло на 33.1% по отношению к февралю 2020. Нарастающим итогом с начала года - на 28.5%.

📈 Первичный рынок растёт медленнее, чем вторичный - 26.3 и 36.3% соответственно по итогам февраля. Впервые такая картина картина проявилась в ноябре прошлого года. Есть пара мыслей на этот счёт, но в стройную теорию они ещё не оформились, просто возьмём на заметку.

🧮 Февраль, кстати, это последний месяц, когда имеет смысл смотреть на динамику к 2020 году. Дальше, если помните, начались «русские горки» - коронавирус, субсидирование и все такое. Поэтому со следующего месяца в качестве базового периода для сравнения начнём использовать 2019 год.

📈Средний размер кредита на первичном продолжает уверенно расти - 19.1% к февралю 2020 года (на вторичном рынке рост 11.1%) и 10.2% с начала года (вторичный рынок - 2.0%). Интересно, это в большей степени обусловлено изменением региональной структуры выдаваемых кредитов, условий кредитования (рост LTV) или ростом цен на жилье? Сделаем на неделе отдельное исследование.

‼️А вот теперь - самая важная часть ипотечной статистики. Средний размер ежемесячного ипотечного платежа на первичном рынке «прибавил» за месяц ещё одну тысячу рублей и составил 26 тысяч 534 рубля или 51.8% от средней номинальной заработной платы (скользящая средняя за 12 мес). Этот импровизированный показатель «платёж/доход» вернулся практически на уровень первого квартала 2020 года. Снижение процентных ставок, рост номинальных зарплат и сроков кредитования оказались плотностью «съеденными» ростом цен на жилье.

⁉️А что из это из этого следует для первичного рынка ипотеки, мы расскажем в следующем сообщении.

Stay tuned! 🤘

Извлечь пользу из статистики Банка России по рынку ипотечного жилищного кредитования за февраль поначалу казалось непросто. Не писать же, в самом деле, про «рекордный объём выдачи»... Но наша оптимистичная редакция не унывала. И вот результат:

📈 Количество кредитов, выданных на цели приобретения жилья (без учета рефинансирования) в феврале 2021 года выросло на 33.1% по отношению к февралю 2020. Нарастающим итогом с начала года - на 28.5%.

📈 Первичный рынок растёт медленнее, чем вторичный - 26.3 и 36.3% соответственно по итогам февраля. Впервые такая картина картина проявилась в ноябре прошлого года. Есть пара мыслей на этот счёт, но в стройную теорию они ещё не оформились, просто возьмём на заметку.

🧮 Февраль, кстати, это последний месяц, когда имеет смысл смотреть на динамику к 2020 году. Дальше, если помните, начались «русские горки» - коронавирус, субсидирование и все такое. Поэтому со следующего месяца в качестве базового периода для сравнения начнём использовать 2019 год.

📈Средний размер кредита на первичном продолжает уверенно расти - 19.1% к февралю 2020 года (на вторичном рынке рост 11.1%) и 10.2% с начала года (вторичный рынок - 2.0%). Интересно, это в большей степени обусловлено изменением региональной структуры выдаваемых кредитов, условий кредитования (рост LTV) или ростом цен на жилье? Сделаем на неделе отдельное исследование.

‼️А вот теперь - самая важная часть ипотечной статистики. Средний размер ежемесячного ипотечного платежа на первичном рынке «прибавил» за месяц ещё одну тысячу рублей и составил 26 тысяч 534 рубля или 51.8% от средней номинальной заработной платы (скользящая средняя за 12 мес). Этот импровизированный показатель «платёж/доход» вернулся практически на уровень первого квартала 2020 года. Снижение процентных ставок, рост номинальных зарплат и сроков кредитования оказались плотностью «съеденными» ростом цен на жилье.

⁉️А что из это из этого следует для первичного рынка ипотеки, мы расскажем в следующем сообщении.

Stay tuned! 🤘

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #банкроссии #февраль

Продолжаем разбирать статистику Банка России по ипотечному кредитованию за февраль 2021 года. Начало - здесь.

‼️ Даже при сохранении текущего уровня ставок и цен на строящееся жилье количество ипотечных кредитов, выданных по итогам года, сократится до 397 тысяч штук - минус 18% к прошлому году.

⁉️Звучит странно, правда? Вроде бы все нормально, в январе-феврале имеем рост на 21.8%, какое-такое вдруг падение по итогам года? Для объяснения, наверное, можно воспользоваться аналогией из животного мира - если отрубить курице голову (не повторяйте этот опыт у себя дома!), то она некоторое время продолжает рефлекторно бегать и размахивать крыльями. А потом все же успокаивается и, выражаясь экономическим языком, приходит в «равновесное состояние». Примерно то же самое происходит сейчас рекордами выдачи ипотеки на первичном рынке.

‼️Соотношение среднего размера ипотечного платежа и средней заработной платы, которое во втором квартале прошлого года резко снизилось на фоне снижения ключевой ставки и запуска льготной программы, на сегодняшний день почти вернулось к своим исходным значениям.

‼️Основная причина - опережающий рост цен на недвижимость, связанный с этим рост среднего размера кредита и, о чудо, ежемесячного платежа. На цифрах это выглядит так: в 2019 году соотношение платеж/заработная плата составляло 54.4%, во 2 квартале 2020 года - сократилось на 11.5 процентных пунктов, до 42.9%, но к февралю 2021 - выросло 51.8%, «отыграв» 77% от своего первоначального снижения.

‼️Описанный выше прогноз, впрочем, имеет один существенный недостаток - в реальной жизни цены растут, зарплаты и условия кредитования меняются, да и процентные ставки не стоят на месте. Поэтому мы попробуем изобразить чуть более реалистичный сценарий и посмотреть - куда он нас приведёт. Завтра расскажем, что из этого получилось.

Stay tuned! 🤘