Дайджест за неделю

1. Германия ускоряет net zero

Правящая коалиция канцлера Ангелы Меркель заявила в среду, что запланирует достижение Net Zero к 2045 году, на пять лет раньше, чем планировалось ранее. В таком случае Германия поставит наиболее амбициозную цель из всех крупных экономик — новый бенчмарк для больших индустриальных стран. Это решение — ответ на недавнее требование Конституционного суда Германии об ускорении темпов декарбонизации, нацеленное на защиту прав будущих поколений.

2. Выбросы в Европе дорожают

Стоимость тонны углерода в Европе в этом году выросла более чем на 50% на фоне ужесточения экологического законодательства. Во вторник фьючерсы на углеродном рынке впервые превысили 50 евро за тонну. Такая стоимость в очередной раз подчеркивает уязвлённую позицию европейских производителей, чьи расходы растут вместе с ценой CO2, и повышает актуальность пограничного углеродного налога.

3. ADB просят отказаться от ископаемого топлива

Более 20 общественных организаций призвали Азиатский банк развития (ADB) отказаться от финансирования ископаемого топлива. В странах Азиатско-Тихоокеанского региона, получающих финансирование ADB, до сих пор строится множество угольных и газовых электростанций, и давление на крупные банки развития может помочь в переходе к чистым технологиям генерации. Менеджмент ADB уже согласился, что энергетическая политика банка не соответствует глобальному консенсусу по изменению климата, и начал её пересмотр.

4. Углеродный след ветроэнергетики

Аналитики Bernstein Research оценили углеродный след ветроэнергетики: он оказался ожидаемо ниже генерации электроэнергии из ископаемого топлива, а также, что удивительно, существенно ниже солнечной энергетики. А углеродный след атомной энергетики оказался самым низким из всех оценённых технологий. Ожидается, что инновации в области морской ветрогенерации и зелёной стали могут сделать ветроэнергетику лидером в ближайшем будущем.

5. Сталь движется к углеродной нейтральности

По оценкам LeadIT, 75% глобального производства стали охвачено целями по достижению углеродной нейтральности. Оценка примерна, так как учитывает страновые цели и подразумевает, что производители сумеют вовремя их достичь. Производство стали — одна из ключевых областей для декарбонизации из-за значимой доли в общих выбросах парниковых газов (8%) и важности для безуглеродной экономики.

@climatepro

#дайджест #netzero #углерод #ВИЭ #сталь #ЕС

1. Германия ускоряет net zero

Правящая коалиция канцлера Ангелы Меркель заявила в среду, что запланирует достижение Net Zero к 2045 году, на пять лет раньше, чем планировалось ранее. В таком случае Германия поставит наиболее амбициозную цель из всех крупных экономик — новый бенчмарк для больших индустриальных стран. Это решение — ответ на недавнее требование Конституционного суда Германии об ускорении темпов декарбонизации, нацеленное на защиту прав будущих поколений.

2. Выбросы в Европе дорожают

Стоимость тонны углерода в Европе в этом году выросла более чем на 50% на фоне ужесточения экологического законодательства. Во вторник фьючерсы на углеродном рынке впервые превысили 50 евро за тонну. Такая стоимость в очередной раз подчеркивает уязвлённую позицию европейских производителей, чьи расходы растут вместе с ценой CO2, и повышает актуальность пограничного углеродного налога.

3. ADB просят отказаться от ископаемого топлива

Более 20 общественных организаций призвали Азиатский банк развития (ADB) отказаться от финансирования ископаемого топлива. В странах Азиатско-Тихоокеанского региона, получающих финансирование ADB, до сих пор строится множество угольных и газовых электростанций, и давление на крупные банки развития может помочь в переходе к чистым технологиям генерации. Менеджмент ADB уже согласился, что энергетическая политика банка не соответствует глобальному консенсусу по изменению климата, и начал её пересмотр.

4. Углеродный след ветроэнергетики

Аналитики Bernstein Research оценили углеродный след ветроэнергетики: он оказался ожидаемо ниже генерации электроэнергии из ископаемого топлива, а также, что удивительно, существенно ниже солнечной энергетики. А углеродный след атомной энергетики оказался самым низким из всех оценённых технологий. Ожидается, что инновации в области морской ветрогенерации и зелёной стали могут сделать ветроэнергетику лидером в ближайшем будущем.

5. Сталь движется к углеродной нейтральности

По оценкам LeadIT, 75% глобального производства стали охвачено целями по достижению углеродной нейтральности. Оценка примерна, так как учитывает страновые цели и подразумевает, что производители сумеют вовремя их достичь. Производство стали — одна из ключевых областей для декарбонизации из-за значимой доли в общих выбросах парниковых газов (8%) и важности для безуглеродной экономики.

@climatepro

#дайджест #netzero #углерод #ВИЭ #сталь #ЕС

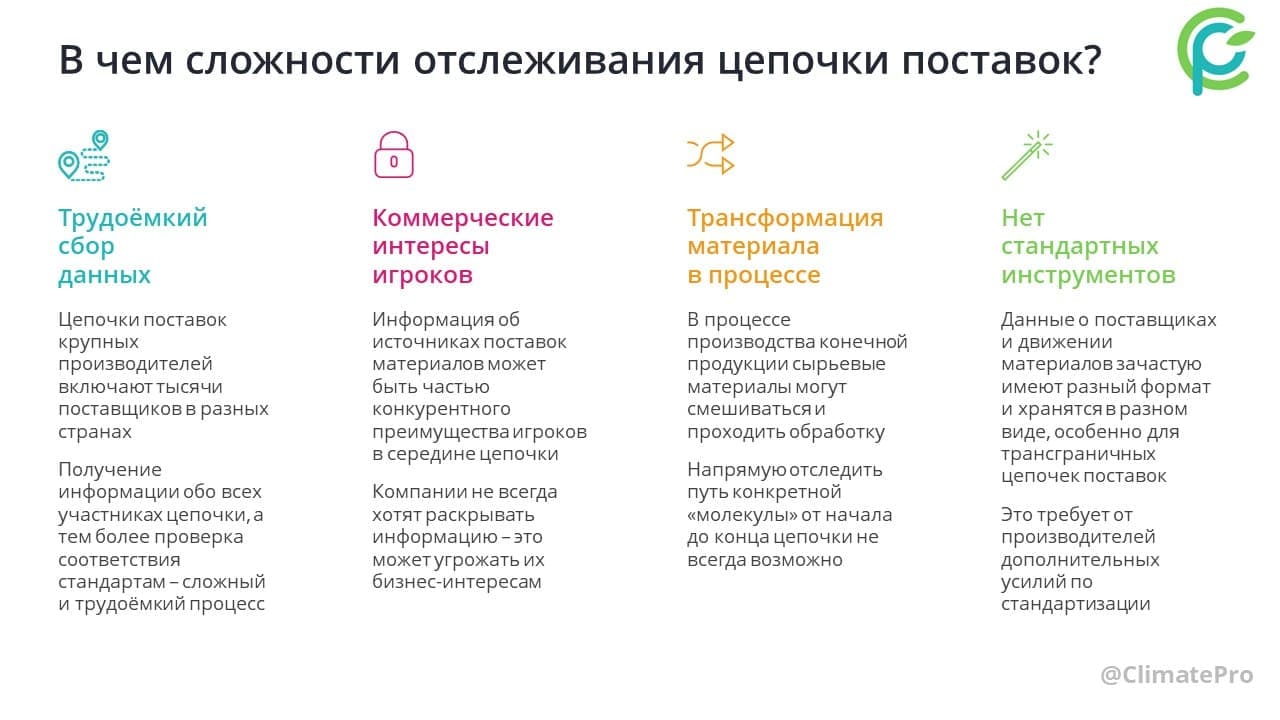

В чём сложности отслеживания цепочки поставок?

Только мы написали пост о важности ответственных цепочек поставок, как на рынке прошумели два расследования. Первое — про нарушения прав человека при производстве кремния для солнечных панелей в Китайской провинции Синьцзян. Второе — про двойные стандарты BlackRock в требованиях к ответственным цепочкам поставок портфельных компаний.

И таких историй будет всё больше, ведь даже при большом желании компании не всегда способны отследить свою цепочку и убедиться в этичности и экологичности практик поставщиков второго и прочих порядков.

В чем сложности?

❗️Трудоёмкий сбор данных

Цепочки поставок крупных производителей включают тысячи поставщиков в разных странах. Получение информации обо всех участниках цепочки, а тем более проверка соответствия стандартам – сложный и трудоёмкий процесс, требующий внушительных расходов. И не всегда эти расходы оправданы с точки зрения рисков и выгод для компании.

❗️Нарушение коммерческих интересов

Информация об источниках поставок материалов может быть частью конкурентного преимущества игроков в середине цепочки. Компании не всегда хотят раскрывать информацию, даже если их цепочка абсолютно «чистая». Например, для одного из наших партнеров коммерческой тайной является информация о поставщиках вторичного кобальта. Хранят её как зеницу ока, чтобы конкуренты не прознали. Кроме того, баланс закупа по временным промежуткам и по регионам тоже обладает коммерческой чувствительностью.

❗️Невозможность отследить молекулы

В процессе производства конечной продукции сырьевые материалы могут смешиваться и проходить обработку. Напрямую отследить путь конкретной «молекулы» от начала до конца цепочки возможно только в редких случаях, когда материал не преобразуется и является уникальным (например, для бриллиантов). Поэтому быть точно уверенным, что одна батарея содержит кобальт, добытый с соблюдением этических стандартов, а другая — нет, можно только в случае физического контроля всей цепочки и всех перемещений материала. Что тоже очень недёшево.

❗️Отсутствие стандартных инструментов

Данные о поставщиках и движении материалов зачастую имеют разный формат и хранятся в разном виде, особенно для трансграничных цепочек поставок. Их сбор и систематизация требуют от производителей дополнительных усилий по стандартизации, ресурсов и инвестиций.

Решают эти проблемы компании по-разному. Daimler, например, ещё совсем недавно писал у себя на сайте о невозможности проследить всю цепочку поставок кобальта, используемого в батарейках их электрокаров. Tesla же организует выделенные производственные линии на каждом этапе цепочки и не доверяет поставщикам закупку сырья по ключевым рисковым позициям, организуя процесс самостоятельно.

Так или иначе, по особенно проблемным минералам определённую (хоть и относительную) степень уверенности в стандартах добычи и производства обеспечить возможно. Но важных позиций становится все больше, и на пути к радикальной прозрачности заявления в стиле Daimler-а уже не выдержат напора общественности. И тогда речь зайдёт о системных решениях, соединяющих цепочку и закрывающих все сложности, описанные выше.

Кто знает, возможно, в ближайшем будущем мы сможем с легкостью узнать об источнике каждого металла в наших телефонах и автомобилях?

@climatepro

#АК #ESG

Только мы написали пост о важности ответственных цепочек поставок, как на рынке прошумели два расследования. Первое — про нарушения прав человека при производстве кремния для солнечных панелей в Китайской провинции Синьцзян. Второе — про двойные стандарты BlackRock в требованиях к ответственным цепочкам поставок портфельных компаний.

И таких историй будет всё больше, ведь даже при большом желании компании не всегда способны отследить свою цепочку и убедиться в этичности и экологичности практик поставщиков второго и прочих порядков.

В чем сложности?

❗️Трудоёмкий сбор данных

Цепочки поставок крупных производителей включают тысячи поставщиков в разных странах. Получение информации обо всех участниках цепочки, а тем более проверка соответствия стандартам – сложный и трудоёмкий процесс, требующий внушительных расходов. И не всегда эти расходы оправданы с точки зрения рисков и выгод для компании.

❗️Нарушение коммерческих интересов

Информация об источниках поставок материалов может быть частью конкурентного преимущества игроков в середине цепочки. Компании не всегда хотят раскрывать информацию, даже если их цепочка абсолютно «чистая». Например, для одного из наших партнеров коммерческой тайной является информация о поставщиках вторичного кобальта. Хранят её как зеницу ока, чтобы конкуренты не прознали. Кроме того, баланс закупа по временным промежуткам и по регионам тоже обладает коммерческой чувствительностью.

❗️Невозможность отследить молекулы

В процессе производства конечной продукции сырьевые материалы могут смешиваться и проходить обработку. Напрямую отследить путь конкретной «молекулы» от начала до конца цепочки возможно только в редких случаях, когда материал не преобразуется и является уникальным (например, для бриллиантов). Поэтому быть точно уверенным, что одна батарея содержит кобальт, добытый с соблюдением этических стандартов, а другая — нет, можно только в случае физического контроля всей цепочки и всех перемещений материала. Что тоже очень недёшево.

❗️Отсутствие стандартных инструментов

Данные о поставщиках и движении материалов зачастую имеют разный формат и хранятся в разном виде, особенно для трансграничных цепочек поставок. Их сбор и систематизация требуют от производителей дополнительных усилий по стандартизации, ресурсов и инвестиций.

Решают эти проблемы компании по-разному. Daimler, например, ещё совсем недавно писал у себя на сайте о невозможности проследить всю цепочку поставок кобальта, используемого в батарейках их электрокаров. Tesla же организует выделенные производственные линии на каждом этапе цепочки и не доверяет поставщикам закупку сырья по ключевым рисковым позициям, организуя процесс самостоятельно.

Так или иначе, по особенно проблемным минералам определённую (хоть и относительную) степень уверенности в стандартах добычи и производства обеспечить возможно. Но важных позиций становится все больше, и на пути к радикальной прозрачности заявления в стиле Daimler-а уже не выдержат напора общественности. И тогда речь зайдёт о системных решениях, соединяющих цепочку и закрывающих все сложности, описанные выше.

Кто знает, возможно, в ближайшем будущем мы сможем с легкостью узнать об источнике каждого металла в наших телефонах и автомобилях?

@climatepro

#АК #ESG

{kind=link}

Дайджест за неделю

1. Энергопереходу не хватает металлов

Для электрификации и перехода на ВИЭ нужно большое количество металлов: алюминия, меди, кобальта, лития, никеля и других. Международное энергетическое агентство предупредило, что мировая горнодобывающая отрасль может не успеть за быстро растущим спросом со стороны зелёных технологий. Это, в свою очередь, может вызвать рост цен на металлы, удорожанию зелёных технологий, и замедлению энергетического перехода. Но, с другой стороны, это возможность для добывающих компаний пересмотреть портфель и нарастить мощности по востребованным металлам.

2. Европа с нулевыми загрязнениями

На этой неделе Еврокомиссия приняла план «На пути к нулевому загрязнению воздуха, воды и почвы», отражающий системное видение на 2050 год: ЕС с нулевыми загрязнениями. В нем содержатся цели на 2030, инициативы на 2021-2024 и список политик к пересмотру. Хорошее напоминание рынку, что Зелёная Сделка — это намного больше, чем сокращение парниковых газов, ведь полное исключение вредных выбросов — задача ничуть не проще декарбонизации. Кстати, «Нулевые загрязнения» также станут основной темой Европейской Зелёной Недели 2021.

3. Склады онлайн-гигантов ответят за загрязнение

Крупные склады Южной Калифорнии теперь обязаны сократить выбросы оксида азота и твёрдых частиц дизельного топлива от грузовиков, которые их обслуживают. Регион с самым большим в стране кластером складов Amazon и других онлайн гигантов, обслуживается сотнями тысяч грузовиков, что приводит к самому низкому качеству воздуха в стране и сильному смогу. По новому правилу склады могут либо перейти на электрические грузовики, либо разработать собственный план по сокращению выбросов и заплатить сбор. Правило, хоть и сократит прибыльность, было поддержано несколькими игроками в индустрии и может стать прецедентом для запретительных мер в других штатах.

4. Два миллиарда евро на CCS

Правительство Нидерландов выделит 2.1 млрд евро субсидий проекту Porthos по улавливанию и хранению углерода (CCS), строящемуся в порту Роттердама. Мощность проекта – 2.5 млн тонн CO2 ежегодно, что составляет чуть более 10% выбросов всех производств, расположенных в промзоне порта. Издержки на строительство и эксплуатацию проекта составят около 80 евро за тонну CO2, и правительство будет выдавать субсидию, компенсируя разницу между затратами проекта и текущей ценой квоты на выбросы в EU ETS. Проект – пример кластерного подхода к внедрению технологий CCS, когда несколько компаний-загрязнителей создают общую инфраструктуру, тем самым снижая удельные издержки.

5. Почта США перейдёт на электромобили

Законодатели в США одобрили $8 млрд на закупку электромобилей для почтовой службы страны. Согласно плану, 75% автомобилей, покупаемых для замены парка в следующие 10 лет, будут электрическими. Этот пример иллюстрирует один из самых конструктивных методов декарбонизации: перенаправить затраты, которые и так придётся понести с загрязняющих технологий на чистые.

@climatepro

#дайджест #ВИЭ #ЕС #США #CCS

1. Энергопереходу не хватает металлов

Для электрификации и перехода на ВИЭ нужно большое количество металлов: алюминия, меди, кобальта, лития, никеля и других. Международное энергетическое агентство предупредило, что мировая горнодобывающая отрасль может не успеть за быстро растущим спросом со стороны зелёных технологий. Это, в свою очередь, может вызвать рост цен на металлы, удорожанию зелёных технологий, и замедлению энергетического перехода. Но, с другой стороны, это возможность для добывающих компаний пересмотреть портфель и нарастить мощности по востребованным металлам.

2. Европа с нулевыми загрязнениями

На этой неделе Еврокомиссия приняла план «На пути к нулевому загрязнению воздуха, воды и почвы», отражающий системное видение на 2050 год: ЕС с нулевыми загрязнениями. В нем содержатся цели на 2030, инициативы на 2021-2024 и список политик к пересмотру. Хорошее напоминание рынку, что Зелёная Сделка — это намного больше, чем сокращение парниковых газов, ведь полное исключение вредных выбросов — задача ничуть не проще декарбонизации. Кстати, «Нулевые загрязнения» также станут основной темой Европейской Зелёной Недели 2021.

3. Склады онлайн-гигантов ответят за загрязнение

Крупные склады Южной Калифорнии теперь обязаны сократить выбросы оксида азота и твёрдых частиц дизельного топлива от грузовиков, которые их обслуживают. Регион с самым большим в стране кластером складов Amazon и других онлайн гигантов, обслуживается сотнями тысяч грузовиков, что приводит к самому низкому качеству воздуха в стране и сильному смогу. По новому правилу склады могут либо перейти на электрические грузовики, либо разработать собственный план по сокращению выбросов и заплатить сбор. Правило, хоть и сократит прибыльность, было поддержано несколькими игроками в индустрии и может стать прецедентом для запретительных мер в других штатах.

4. Два миллиарда евро на CCS

Правительство Нидерландов выделит 2.1 млрд евро субсидий проекту Porthos по улавливанию и хранению углерода (CCS), строящемуся в порту Роттердама. Мощность проекта – 2.5 млн тонн CO2 ежегодно, что составляет чуть более 10% выбросов всех производств, расположенных в промзоне порта. Издержки на строительство и эксплуатацию проекта составят около 80 евро за тонну CO2, и правительство будет выдавать субсидию, компенсируя разницу между затратами проекта и текущей ценой квоты на выбросы в EU ETS. Проект – пример кластерного подхода к внедрению технологий CCS, когда несколько компаний-загрязнителей создают общую инфраструктуру, тем самым снижая удельные издержки.

5. Почта США перейдёт на электромобили

Законодатели в США одобрили $8 млрд на закупку электромобилей для почтовой службы страны. Согласно плану, 75% автомобилей, покупаемых для замены парка в следующие 10 лет, будут электрическими. Этот пример иллюстрирует один из самых конструктивных методов декарбонизации: перенаправить затраты, которые и так придётся понести с загрязняющих технологий на чистые.

@climatepro

#дайджест #ВИЭ #ЕС #США #CCS

Что скрывается за новыми требованиями по ESG отчётности в ЕС

Новостями об обязательной ESG отчётности уже никого не удивишь — в последнее время требуется все больше раскрытия по всем фронтам.

Но всё-таки Директива ЕС по корпоративной отчетности в области устойчивого развития (CSRD), предложенная Еврокомиссией в апреле 2021 года, достойна особого внимания. Она действительно выводит корпоративную нефинансовую отчётность на новый уровень, практически приравнивая ее по важности к финансовой.

Контекст

CSRD — это следующий этап введённой в ЕС в 2018 году NFRD (Директивы о нефинансовой отчётности). NFRD требует от всех крупных компаний (с более чем 500 сотрудниками), представляющих общественный интерес, отчитываться по экологическим, социальным и управленческим аспектам. Под NFRD попали примерно 11 700 компаний по всему ЕС, преимущественно ими оказались большие публичные компании, банки и страховые бизнесы. В 2020 году в ЕС решили, что покрытия NFRD недостаточно, и запустили публичную консультацию по расширению требований, эволюционировавшую в проект CSRD.

Что нового

❗️1. Охват

CSRD значительно расширяет определение «крупной» компании, обязанной соблюдать новые требования. Ожидается, что под Директиву попадёт около 55-60 тысяч компаний, оперирующих на территории ЕС. Самое интересное: неважно, сидит ли в ЕС только головной холдинг или все операции — главное, чтобы в целом в компании было больше 250 сотрудников, а сумма активов была выше €20 млн (или оборот выше €40 млн).

❗️2. Единый стандарт

Если NFRD требовала от компаний соблюдения общих принципов отчётности, то CSRD обещает ввести новый обязательный к соблюдению единый стандарт. Задача разработки такого всеобъемлющего стандарта, конечно, очень амбициозная, поэтому занимается ей EFRAG, состоящая из мировых экспертов в области отчётности.

❗️3. Обязательный аудит

Все нефинансовые показатели, раскрываемые компаниями, должны пройти независимую проверку аудиторами.

❗️4. Интегрированный отчёт

Нефинансовая и финансовая отчётность должны будут публиковаться вместе, в едином интегрированном документе в электронном формате, с цифровой маркировкой данных (видимо, для удобного сбора и мониторинга госорганами).

❗️5. Ответственность менеджмента

Советы директоров и менеджмент будут нести коллективную ответственность за отчётность по устойчивому развитию. Примерно так же, как финансовый директор несёт ответственность за бухгалтерскую. Это первый документ, явно требующий от менеджмента «подписаться» под нефинансовыми данными компании.

Внедрение

Пока опубликован проект CSRD, но ожидается, что Директива будет принята практически без изменений, а действовать начнёт уже с 1 января 2024 года, то есть компании должны будут отчитываться по-новому уже за 2023 год. Это даёт всего полтора года на подготовку данных и приведение внутренних систем управления в порядок. При этом готовиться придётся вслепую, ведь единый стандарт (см. пункт 2) будет опубликован не раньше середины 2022.

Зато читать отчеты и сравнивать себя с конкурентами наконец-то станет просто — никакого гринвошинга, никаких странных метрик, все понятно и прозрачно в едином стандарте. Уверена, тут же начнётся системная работа по выбору поставщиков исходя из их ESG перформанса.

@climatepro

#АК #ESG #ЕС

Новостями об обязательной ESG отчётности уже никого не удивишь — в последнее время требуется все больше раскрытия по всем фронтам.

Но всё-таки Директива ЕС по корпоративной отчетности в области устойчивого развития (CSRD), предложенная Еврокомиссией в апреле 2021 года, достойна особого внимания. Она действительно выводит корпоративную нефинансовую отчётность на новый уровень, практически приравнивая ее по важности к финансовой.

Контекст

CSRD — это следующий этап введённой в ЕС в 2018 году NFRD (Директивы о нефинансовой отчётности). NFRD требует от всех крупных компаний (с более чем 500 сотрудниками), представляющих общественный интерес, отчитываться по экологическим, социальным и управленческим аспектам. Под NFRD попали примерно 11 700 компаний по всему ЕС, преимущественно ими оказались большие публичные компании, банки и страховые бизнесы. В 2020 году в ЕС решили, что покрытия NFRD недостаточно, и запустили публичную консультацию по расширению требований, эволюционировавшую в проект CSRD.

Что нового

❗️1. Охват

CSRD значительно расширяет определение «крупной» компании, обязанной соблюдать новые требования. Ожидается, что под Директиву попадёт около 55-60 тысяч компаний, оперирующих на территории ЕС. Самое интересное: неважно, сидит ли в ЕС только головной холдинг или все операции — главное, чтобы в целом в компании было больше 250 сотрудников, а сумма активов была выше €20 млн (или оборот выше €40 млн).

❗️2. Единый стандарт

Если NFRD требовала от компаний соблюдения общих принципов отчётности, то CSRD обещает ввести новый обязательный к соблюдению единый стандарт. Задача разработки такого всеобъемлющего стандарта, конечно, очень амбициозная, поэтому занимается ей EFRAG, состоящая из мировых экспертов в области отчётности.

❗️3. Обязательный аудит

Все нефинансовые показатели, раскрываемые компаниями, должны пройти независимую проверку аудиторами.

❗️4. Интегрированный отчёт

Нефинансовая и финансовая отчётность должны будут публиковаться вместе, в едином интегрированном документе в электронном формате, с цифровой маркировкой данных (видимо, для удобного сбора и мониторинга госорганами).

❗️5. Ответственность менеджмента

Советы директоров и менеджмент будут нести коллективную ответственность за отчётность по устойчивому развитию. Примерно так же, как финансовый директор несёт ответственность за бухгалтерскую. Это первый документ, явно требующий от менеджмента «подписаться» под нефинансовыми данными компании.

Внедрение

Пока опубликован проект CSRD, но ожидается, что Директива будет принята практически без изменений, а действовать начнёт уже с 1 января 2024 года, то есть компании должны будут отчитываться по-новому уже за 2023 год. Это даёт всего полтора года на подготовку данных и приведение внутренних систем управления в порядок. При этом готовиться придётся вслепую, ведь единый стандарт (см. пункт 2) будет опубликован не раньше середины 2022.

Зато читать отчеты и сравнивать себя с конкурентами наконец-то станет просто — никакого гринвошинга, никаких странных метрик, все понятно и прозрачно в едином стандарте. Уверена, тут же начнётся системная работа по выбору поставщиков исходя из их ESG перформанса.

@climatepro

#АК #ESG #ЕС

Дайджест за неделю

1. Атомные связи

Президенты России и Китая запустили строительство четырёх новых атомных реакторов в КНР по российской технологии. Общая сумма инвестиций в проекты составит $2.9 млрд. Атомная энергетика отвечает интересам обеих стран: для России это важный экспортный продукт, а для Китая – инструмент замещения угля в достижении углеродной нейтральности к 2060 году.

2. Россия против энергоперехода

Важность атомной энергии отмечает и министр энергетики РФ Николай Шульгинов. Правда, во всём остальном его заявления расходятся с трендами энергетического перехода: Россия не спешит отказываться от углеводородов, не ставит цели по доле ВИЭ в энергобалансе и планирует наращивать экспорт угля до 2035 года. Меж тем Международное Энергетическое Агентство в новой дорожной карте “Net Zero к 2050” призывает ровно к обратному: немедленно остановить инвестиции в ископаемое топливо и вложить $5 трлн в ВИЭ по всему миру. Удивительно, что Россия продолжает отрицать консенсус мировой энергетической политики.

3. Деньги на справедливый переход

Европарламент во вторник утвердил фонд «Справедливый переход» (Just Transition Fund) размером в €17.5 млрд. Фонд нацелен на поддержку зелёного перехода в регионах, экономика которых особенно сильно зависит от ископаемого топлива. А в Китае решают аналогичную проблему немного иначе – там масштабные проекты ВИЭ возрождают города, «умершие» после истощения нефтяных месторождений.

4. Реструктуризация Русала

Русал планирует выделить активы с высоким углеродным следом в отдельную компанию. Оставшаяся «низкоуглеродная» структура получит новый бренд и сфокусируется на достижении целей Net Zero, а выделенные активы — на модернизации мощностей. С одной стороны, подход можно назвать неоднозначным, ведь вывод «грязных» активов за периметр компании не сокращает общего объёма выбросов, что есть основная цель всей заварушки. С другой, он позволяет развивать «чистые» активы, привлекать зелёное финансирование и создавать зелёные бренды. Если уж углерод становится конкурентным преимуществом, то глупо его не коммерциализировать. И менеджмент Русала, похоже, давно это понял.

5. Масштабы зелёного водорода

Консорциум из трёх компаний планирует построить в Омане огромный комплекс на 25 ГВт ВИЭ для производства и экспорта зелёного водорода. А шведско-немецкий концерн Svevind рассматривает аналогичный проект в Казахстане. Похоже, зарождающийся международный рынок зелёных энергоносителей мотивирует компании на развитие гигантских проектов, обещающих долю рынка и экономию на масштабе.

@climatepro

#дайджест #Россия #Китай #атом #уголь #ВИЭ #netzero #ЕС #углерод #водород

1. Атомные связи

Президенты России и Китая запустили строительство четырёх новых атомных реакторов в КНР по российской технологии. Общая сумма инвестиций в проекты составит $2.9 млрд. Атомная энергетика отвечает интересам обеих стран: для России это важный экспортный продукт, а для Китая – инструмент замещения угля в достижении углеродной нейтральности к 2060 году.

2. Россия против энергоперехода

Важность атомной энергии отмечает и министр энергетики РФ Николай Шульгинов. Правда, во всём остальном его заявления расходятся с трендами энергетического перехода: Россия не спешит отказываться от углеводородов, не ставит цели по доле ВИЭ в энергобалансе и планирует наращивать экспорт угля до 2035 года. Меж тем Международное Энергетическое Агентство в новой дорожной карте “Net Zero к 2050” призывает ровно к обратному: немедленно остановить инвестиции в ископаемое топливо и вложить $5 трлн в ВИЭ по всему миру. Удивительно, что Россия продолжает отрицать консенсус мировой энергетической политики.

3. Деньги на справедливый переход

Европарламент во вторник утвердил фонд «Справедливый переход» (Just Transition Fund) размером в €17.5 млрд. Фонд нацелен на поддержку зелёного перехода в регионах, экономика которых особенно сильно зависит от ископаемого топлива. А в Китае решают аналогичную проблему немного иначе – там масштабные проекты ВИЭ возрождают города, «умершие» после истощения нефтяных месторождений.

4. Реструктуризация Русала

Русал планирует выделить активы с высоким углеродным следом в отдельную компанию. Оставшаяся «низкоуглеродная» структура получит новый бренд и сфокусируется на достижении целей Net Zero, а выделенные активы — на модернизации мощностей. С одной стороны, подход можно назвать неоднозначным, ведь вывод «грязных» активов за периметр компании не сокращает общего объёма выбросов, что есть основная цель всей заварушки. С другой, он позволяет развивать «чистые» активы, привлекать зелёное финансирование и создавать зелёные бренды. Если уж углерод становится конкурентным преимуществом, то глупо его не коммерциализировать. И менеджмент Русала, похоже, давно это понял.

5. Масштабы зелёного водорода

Консорциум из трёх компаний планирует построить в Омане огромный комплекс на 25 ГВт ВИЭ для производства и экспорта зелёного водорода. А шведско-немецкий концерн Svevind рассматривает аналогичный проект в Казахстане. Похоже, зарождающийся международный рынок зелёных энергоносителей мотивирует компании на развитие гигантских проектов, обещающих долю рынка и экономию на масштабе.

@climatepro

#дайджест #Россия #Китай #атом #уголь #ВИЭ #netzero #ЕС #углерод #водород

От карьера до электрокара: как сделать индустрию кобальта свободной от детского труда?

Скорее всего, вы читаете этот пост на экране своего смартфона. В среднем, в батарейке смартфона содержится 10-12 грамм кобальта. Около 25-30% кобальта в мире добывается с использованием детского труда. А если совместить эту информацию с постами про ответственные цепочки поставок и сложности отслеживания происхождения металлов, то получим печальный вывод:

С высокой вероятностью, в ваших руках сейчас 2-3 грамма кобальта, добытого с участием детского труда.

Дальше — больше. Счёт идёт на килограммы, если мы говорим об электрокарах (~4-5 кг кобальта в батарее).

Проблема настолько серьёзная и болезненная, что Илон Маск даже обещал производить Теслу совсем без кобальта. Но пока изобретают устойчивые батареи без кобальта, со-автор ProClimate Анастасия Кускова уже несколько лет ведёт проект Re|Source по трекингу кобальта от карьера до электрокара совместно с лидерами отрасли.

И хотя проекту уже несколько лет, первое публичное заявление о нем мы сделали только на прошлой неделе. Обойти на канале близкий сердцу проект никак нельзя, поэтому расскажем про него чуть больше:

📍Передовые технологии

На рынке кобальта не так много участников, зато много промежуточных шагов, смешивания и видоизменения продукта. Плюс ко всему, радикальная прозрачность по поводу источников кобальта может навредить игрокам в середине цепочки, подорвав их коммерческое преимущество (и это совсем не значит, что у них неэтичный кобальт). Именно эти проблемы помогает решить выбранная нами комбинация технологий: блокчейна и ZKP, сохраняющая хрупкий баланс между прозрачностью и коммерческой тайной.

📍BY the industry, FOR the industry

В отличие от ИТ-гигантов, запускающих решения в отрасли, мы действительно знаем, с чем имеет дело. С самого начала проекта мы выбрали своей миссией сделать всю индустрию кобальта ответственной. Мы знаем все болевые точки, нюансы и сложности (в том числе из предыдущего пункта), и разрабатываем решение, отвечающее запросам нашей индустрии.

📍Все ключевые игроки

Вместе с партнёрами мы покрываем 60% индустрии и продолжаем увеличивать охват. Чем больше участников, тем больше мотивации повышать стандарты, тем ближе наша цель — 100% отслеживаемый кобальт, и индустрия, свободная от детского труда.

@climatepro

#АК #ESG #кобальт

Скорее всего, вы читаете этот пост на экране своего смартфона. В среднем, в батарейке смартфона содержится 10-12 грамм кобальта. Около 25-30% кобальта в мире добывается с использованием детского труда. А если совместить эту информацию с постами про ответственные цепочки поставок и сложности отслеживания происхождения металлов, то получим печальный вывод:

С высокой вероятностью, в ваших руках сейчас 2-3 грамма кобальта, добытого с участием детского труда.

Дальше — больше. Счёт идёт на килограммы, если мы говорим об электрокарах (~4-5 кг кобальта в батарее).

Проблема настолько серьёзная и болезненная, что Илон Маск даже обещал производить Теслу совсем без кобальта. Но пока изобретают устойчивые батареи без кобальта, со-автор ProClimate Анастасия Кускова уже несколько лет ведёт проект Re|Source по трекингу кобальта от карьера до электрокара совместно с лидерами отрасли.

И хотя проекту уже несколько лет, первое публичное заявление о нем мы сделали только на прошлой неделе. Обойти на канале близкий сердцу проект никак нельзя, поэтому расскажем про него чуть больше:

📍Передовые технологии

На рынке кобальта не так много участников, зато много промежуточных шагов, смешивания и видоизменения продукта. Плюс ко всему, радикальная прозрачность по поводу источников кобальта может навредить игрокам в середине цепочки, подорвав их коммерческое преимущество (и это совсем не значит, что у них неэтичный кобальт). Именно эти проблемы помогает решить выбранная нами комбинация технологий: блокчейна и ZKP, сохраняющая хрупкий баланс между прозрачностью и коммерческой тайной.

📍BY the industry, FOR the industry

В отличие от ИТ-гигантов, запускающих решения в отрасли, мы действительно знаем, с чем имеет дело. С самого начала проекта мы выбрали своей миссией сделать всю индустрию кобальта ответственной. Мы знаем все болевые точки, нюансы и сложности (в том числе из предыдущего пункта), и разрабатываем решение, отвечающее запросам нашей индустрии.

📍Все ключевые игроки

Вместе с партнёрами мы покрываем 60% индустрии и продолжаем увеличивать охват. Чем больше участников, тем больше мотивации повышать стандарты, тем ближе наша цель — 100% отслеживаемый кобальт, и индустрия, свободная от детского труда.

@climatepro

#АК #ESG #кобальт

{kind=link}

Какие металлы используются в батареях и почему это важно

В продолжение разговора об аккумуляторных батареях (с кобальтом или без), решили рассказать, из чего они состоят, и почему мировая горнодобывающая отрасль играет ключевую роль в их производстве.

Из всех существующих технологий аккумуляторов, в потребительской электронике и электромобилях доминируют литий-ионные. В основе литий-ионных батарей – одна или несколько электрохимических ячеек, каждая из которых состоит из двух электродов (катода и анода), разделённых жидким электролитом.

Первые коммерческие литий-ионные батареи были произведены компанией Sony в 1991 году и с тех пор продолжают совершенствоваться – за последние 10 лет стоимость таких батарей упала примерно в десять раз.

Батареи имеют несколько характеристик, определяющих их работу и, в конечном итоге, качество устройств, которые мы с вами используем. Это плотность энергии (сколько энергии батарея хранит в единице объёма), скорость и количество циклов зарядки/разрядки и безопасность работы.

Характеристики работы батареи и её стоимость определяются материалами, из которых сделаны электроды. Катоды, сделанные полностью из кобальта, безопасны и дают высокую плотность энергии. Но для производства больших батарей (в частности, в электромобилях) они подходят плохо – это дорого, а добыча кобальта ограничена в объёмах и сопряжена с рядом проблем.

Поэтому производители продолжают экспериментировать с химией батарей. Аноды делают преимущественно из графита, а для катодов есть несколько вариантов. Сегодня в 99% случаев в электромобилях применяется одна из трёх комбинаций:

⚡️ Никель-марганец-кобальт (NMC) – наиболее ранняя разработка для электромобилей, используемая с улучшениями и по сей день

⚡️ Никель-кобальт-алюминий (NCA) – разработка Panasonic, используемая в модельном ряде Tesla. Такая комбинация дешевле, поскольку использует меньше кобальта, и выигрывает по плотности энергии (при прочих равных, больше пробег на одной зарядке)

⚡️ Литий-железо-фосфат (LFP) вообще не использует кобальт. В результате LFP-батарея существенно дешевле аналогов, но уступает им по плотности энергии. Она подходит для дешевых электромобилей с небольшой дальностью и для транспортных средств, способных вместить крупные батареи (автобусы, грузовики)

Литий-ионные аккумуляторы уже играют ключевую роль в производстве электромобилей и электронных устройств, а по мере прогресса энергетического перехода их роль будет возрастать и в других секторах (например, для хранения энергии ВИЭ). Соответственно, будет расти и потребность в ключевых металлах для производства батарей: кобальт, марганец, литий, никель и алюминий.

Как отмечается, мир может столкнуться с нехваткой «батарейных минералов» при ускоренном переходе к чистой энергетике. Кроме того, в цепочках поставок есть масса проблем: начиная от детского труда, заканчивая углеродным следом и ответственным обращением с отходами. Поэтому мировой горно-металлургический комплекс стоит перед серьёзным вызовом – обеспечить достаточное количество сырья для энергетического перехода и сделать это с соблюдением принципов устойчивого развития.

@climatepro

#ВГ #матчасть #кобальт #батареи

В продолжение разговора об аккумуляторных батареях (с кобальтом или без), решили рассказать, из чего они состоят, и почему мировая горнодобывающая отрасль играет ключевую роль в их производстве.

Из всех существующих технологий аккумуляторов, в потребительской электронике и электромобилях доминируют литий-ионные. В основе литий-ионных батарей – одна или несколько электрохимических ячеек, каждая из которых состоит из двух электродов (катода и анода), разделённых жидким электролитом.

Первые коммерческие литий-ионные батареи были произведены компанией Sony в 1991 году и с тех пор продолжают совершенствоваться – за последние 10 лет стоимость таких батарей упала примерно в десять раз.

Батареи имеют несколько характеристик, определяющих их работу и, в конечном итоге, качество устройств, которые мы с вами используем. Это плотность энергии (сколько энергии батарея хранит в единице объёма), скорость и количество циклов зарядки/разрядки и безопасность работы.

Характеристики работы батареи и её стоимость определяются материалами, из которых сделаны электроды. Катоды, сделанные полностью из кобальта, безопасны и дают высокую плотность энергии. Но для производства больших батарей (в частности, в электромобилях) они подходят плохо – это дорого, а добыча кобальта ограничена в объёмах и сопряжена с рядом проблем.

Поэтому производители продолжают экспериментировать с химией батарей. Аноды делают преимущественно из графита, а для катодов есть несколько вариантов. Сегодня в 99% случаев в электромобилях применяется одна из трёх комбинаций:

⚡️ Никель-марганец-кобальт (NMC) – наиболее ранняя разработка для электромобилей, используемая с улучшениями и по сей день

⚡️ Никель-кобальт-алюминий (NCA) – разработка Panasonic, используемая в модельном ряде Tesla. Такая комбинация дешевле, поскольку использует меньше кобальта, и выигрывает по плотности энергии (при прочих равных, больше пробег на одной зарядке)

⚡️ Литий-железо-фосфат (LFP) вообще не использует кобальт. В результате LFP-батарея существенно дешевле аналогов, но уступает им по плотности энергии. Она подходит для дешевых электромобилей с небольшой дальностью и для транспортных средств, способных вместить крупные батареи (автобусы, грузовики)

Литий-ионные аккумуляторы уже играют ключевую роль в производстве электромобилей и электронных устройств, а по мере прогресса энергетического перехода их роль будет возрастать и в других секторах (например, для хранения энергии ВИЭ). Соответственно, будет расти и потребность в ключевых металлах для производства батарей: кобальт, марганец, литий, никель и алюминий.

Как отмечается, мир может столкнуться с нехваткой «батарейных минералов» при ускоренном переходе к чистой энергетике. Кроме того, в цепочках поставок есть масса проблем: начиная от детского труда, заканчивая углеродным следом и ответственным обращением с отходами. Поэтому мировой горно-металлургический комплекс стоит перед серьёзным вызовом – обеспечить достаточное количество сырья для энергетического перехода и сделать это с соблюдением принципов устойчивого развития.

@climatepro

#ВГ #матчасть #кобальт #батареи

Дайджест за неделю

1. Прецедент против нефтегаза

Муниципальный суд в Гааге обязал Shell сократить выбросы парниковых газов на 45% к 2030 году. Суд отметил попытки компании снизить выбросы и поддержку Парижского соглашения, но обозначил, что цели компании больше похоже на «нематериальные, неопределённые и необязательные планы». А организация, выигравшая иск против Shell, уже помогает готовить аналогичные иски против компаний в других странах. Тем временем, у американских братьев по отрасли – Exxon – два места в совете директоров заняли кандидаты от инвесторов-активистов, пообещавшие перенаправить компанию в сторону зелёной энергетики. Что ж, нефтегаз уже не будет прежним.

2. Солнце дорожает

Цены солнечных модулей в 2021 году выросли на 18%, прервав многолетний тренд снижения. До этого за предыдущие 10 лет оборудование подешевело на 90%, что во многом определило низкие тарифы на солнечную электроэнергию по всему миру. Причиной роста называют нехватку и, как следствие, удорожание ключевого сырья – поликристаллического кремния. Похоже, это первый звоночек прогнозируемой нехватки материалов для энергетического перехода.

3. Новый ветер в США

Правительство США согласовало две площадки у побережья Калифорнии для развития морских ветроэлектростанций суммарно на 4,6 ГВт мощности. Это большой прорыв – Пентагон наконец перестал блокировать размещение морских ВЭС в Тихом океане, и США движется к поставленной цели установить 30 ГВт морской ветрогенерации к 2030 году. Ещё одна особенность площадок – из-за большой глубины дна они подходят только для плавучих ВЭС, которые в таком масштабе нигде в мире ещё не построены.

4. Новые углеродные налоги

Вслед за ЕС и США, Великобритания рассматривает внедрение пограничного углеродного налога. В отличие от США, где нет единой федеральной цены за углерод, в Великобритании существует система платежей за выбросы парниковых газов, и внедрение налога логично для защиты конкурентоспособности индустрии. Тем временем, до публикации предложения по углеродному налогу ЕС осталось чуть больше месяца.

5. Индонезия откажется от угля

Индонезия прекратит выдачу разрешений на строительство новых угольных электростанций. Это переломный момент для Азиатского региона – с 2013 года Индонезия начала много проектов угольной генерации по китайским технологиям в рамках «Инициативы пояса и пути» (BRI), продвигаемой Китаем. Обе страны за это подвергались нещадной критике – мол, слова (принятие Парижского соглашения) расходятся с делом. Теперь Индонезия стремится к снижению выбросов, и BRI, возможно, станет «зеленее».

@climatepro

#дайджест #нефтегаз #ВИЭ #США #уголь #Китай

1. Прецедент против нефтегаза

Муниципальный суд в Гааге обязал Shell сократить выбросы парниковых газов на 45% к 2030 году. Суд отметил попытки компании снизить выбросы и поддержку Парижского соглашения, но обозначил, что цели компании больше похоже на «нематериальные, неопределённые и необязательные планы». А организация, выигравшая иск против Shell, уже помогает готовить аналогичные иски против компаний в других странах. Тем временем, у американских братьев по отрасли – Exxon – два места в совете директоров заняли кандидаты от инвесторов-активистов, пообещавшие перенаправить компанию в сторону зелёной энергетики. Что ж, нефтегаз уже не будет прежним.

2. Солнце дорожает

Цены солнечных модулей в 2021 году выросли на 18%, прервав многолетний тренд снижения. До этого за предыдущие 10 лет оборудование подешевело на 90%, что во многом определило низкие тарифы на солнечную электроэнергию по всему миру. Причиной роста называют нехватку и, как следствие, удорожание ключевого сырья – поликристаллического кремния. Похоже, это первый звоночек прогнозируемой нехватки материалов для энергетического перехода.

3. Новый ветер в США

Правительство США согласовало две площадки у побережья Калифорнии для развития морских ветроэлектростанций суммарно на 4,6 ГВт мощности. Это большой прорыв – Пентагон наконец перестал блокировать размещение морских ВЭС в Тихом океане, и США движется к поставленной цели установить 30 ГВт морской ветрогенерации к 2030 году. Ещё одна особенность площадок – из-за большой глубины дна они подходят только для плавучих ВЭС, которые в таком масштабе нигде в мире ещё не построены.

4. Новые углеродные налоги

Вслед за ЕС и США, Великобритания рассматривает внедрение пограничного углеродного налога. В отличие от США, где нет единой федеральной цены за углерод, в Великобритании существует система платежей за выбросы парниковых газов, и внедрение налога логично для защиты конкурентоспособности индустрии. Тем временем, до публикации предложения по углеродному налогу ЕС осталось чуть больше месяца.

5. Индонезия откажется от угля

Индонезия прекратит выдачу разрешений на строительство новых угольных электростанций. Это переломный момент для Азиатского региона – с 2013 года Индонезия начала много проектов угольной генерации по китайским технологиям в рамках «Инициативы пояса и пути» (BRI), продвигаемой Китаем. Обе страны за это подвергались нещадной критике – мол, слова (принятие Парижского соглашения) расходятся с делом. Теперь Индонезия стремится к снижению выбросов, и BRI, возможно, станет «зеленее».

@climatepro

#дайджест #нефтегаз #ВИЭ #США #уголь #Китай

ВИЭ в Казахстане

Полгода назад Казахстан взял обязательства по достижению углеродной нейтральности к 2060 году, а на прошлой неделе Президент объявил, что доля ВИЭ в генерации электроэнергии к 2030 году должна достичь 15%.

Несмотря на то, что сегодня Казахстан – угольная держава (80% электроэнергии вырабатывается из угля), её переход к чистой энергетике имеет все шансы на успех.

В 2013 году в стране были внедрены меры поддержки ВИЭ, которые с тех пор постоянно улучшаются. В результате, к 2020 году общая установленная мощность объектов ВИЭ (без учёта больших ГЭС) достигла ~1.8 ГВт, а доля ВИЭ в выработке электроэнергии превысила 3%. Это довольно серьёзный прорыв – к примеру, в России за те же семь лет доля ВИЭ достигла лишь 0,2%.

Факторы дальнейшего роста:

✅ Ресурсы ВИЭ и площади. Казахстан богат солнцем и ветром, что даёт неплохие операционные параметры электростанций ВИЭ. Кроме того, здесь много незанятых площадей, на которых эти станции можно разместить

✅ Стратегические ориентиры. Цели по доле ВИЭ поставлены на самом высоком политическом уровне, и государственные органы ориентируются на них при разработке законов и мер поддержки

✅ Механизм отбора. Проекты ВИЭ отбираются на аукционах – их победителями становятся инвесторы, готовые построить проект с наименьшей ценой электроэнергии. Такая схема стимулируют отбор эффективных проектов, что со временем снижает LCOE и приближает ценовой паритет ВИЭ с традиционной генерацией

✅ Гарантии покупки электроэнергии. Победители аукционов ВИЭ получают право заключить 20-летний PPA (power purchase agreement) с единым государственным закупщиком на продажу всего объёма электроэнергии, вырабатываемой проектом. Закон также предусматривает индексацию цены в таких PPA на инфляцию и валютный курс. Эти инструменты создают условия для окупаемости проектов и привлечения финансирования, а также снижают риски инвесторов.

✅ Несколько источников спроса. Помимо аукционного отбора проектов, можно также заключать PPA напрямую с крупными потребителями и строить проекты ВИЭ в составе промышленных групп. Это открывает дополнительные источники спроса на зелёную энергию

Есть и сложности в развитии сектора:

❓Недостаток маневренных мощностей. Угольные электростанции, доминирующие в Казахстане, плохо подходят для компенсации переменного характера ВИЭ. С ростом доли ВИЭ должны появиться новые «гибкие» электростанции (или накопители энергии), способные быстро менять выдаваемую мощность и тем самым обеспечивать стабильность энергосистемы

❓Малый объём аукционов. Несмотря на амбициозные цели, объёмы мощности на аукционах пока малы – в прошлом году регулятор выставил всего 250 МВт. Отсутствие крупных лотов не позволяет реализовать экономию на масштабе и привлекать инвесторов, которых интересуют большие размеры проектов

❓Неравномерность развития инфраструктуры. Обратная сторона большой площади страны – необходимость передачи электроэнергии на большие расстояния. Есть узкие места, которые затрудняют интеграцию ВИЭ и выбор площадок для размещения новых станций

После заявления Президента о новой цели по ВИЭ, работа над решением существующих проблем сектора получит новый импульс. Чтобы достичь 15% к 2030 году, Казахстану нужно в следующие 10 лет ввести в пять раз больше мощностей ВИЭ, чем построено за все время с начала программы поддержки. Это большой вызов, но и большие возможности – похоже, Казахстан становится новой точкой роста возобновляемой энергетики.

@climatepro

#ВГ #ВИЭ #Казахстан

Полгода назад Казахстан взял обязательства по достижению углеродной нейтральности к 2060 году, а на прошлой неделе Президент объявил, что доля ВИЭ в генерации электроэнергии к 2030 году должна достичь 15%.

Несмотря на то, что сегодня Казахстан – угольная держава (80% электроэнергии вырабатывается из угля), её переход к чистой энергетике имеет все шансы на успех.

В 2013 году в стране были внедрены меры поддержки ВИЭ, которые с тех пор постоянно улучшаются. В результате, к 2020 году общая установленная мощность объектов ВИЭ (без учёта больших ГЭС) достигла ~1.8 ГВт, а доля ВИЭ в выработке электроэнергии превысила 3%. Это довольно серьёзный прорыв – к примеру, в России за те же семь лет доля ВИЭ достигла лишь 0,2%.

Факторы дальнейшего роста:

✅ Ресурсы ВИЭ и площади. Казахстан богат солнцем и ветром, что даёт неплохие операционные параметры электростанций ВИЭ. Кроме того, здесь много незанятых площадей, на которых эти станции можно разместить

✅ Стратегические ориентиры. Цели по доле ВИЭ поставлены на самом высоком политическом уровне, и государственные органы ориентируются на них при разработке законов и мер поддержки

✅ Механизм отбора. Проекты ВИЭ отбираются на аукционах – их победителями становятся инвесторы, готовые построить проект с наименьшей ценой электроэнергии. Такая схема стимулируют отбор эффективных проектов, что со временем снижает LCOE и приближает ценовой паритет ВИЭ с традиционной генерацией

✅ Гарантии покупки электроэнергии. Победители аукционов ВИЭ получают право заключить 20-летний PPA (power purchase agreement) с единым государственным закупщиком на продажу всего объёма электроэнергии, вырабатываемой проектом. Закон также предусматривает индексацию цены в таких PPA на инфляцию и валютный курс. Эти инструменты создают условия для окупаемости проектов и привлечения финансирования, а также снижают риски инвесторов.

✅ Несколько источников спроса. Помимо аукционного отбора проектов, можно также заключать PPA напрямую с крупными потребителями и строить проекты ВИЭ в составе промышленных групп. Это открывает дополнительные источники спроса на зелёную энергию

Есть и сложности в развитии сектора:

❓Недостаток маневренных мощностей. Угольные электростанции, доминирующие в Казахстане, плохо подходят для компенсации переменного характера ВИЭ. С ростом доли ВИЭ должны появиться новые «гибкие» электростанции (или накопители энергии), способные быстро менять выдаваемую мощность и тем самым обеспечивать стабильность энергосистемы

❓Малый объём аукционов. Несмотря на амбициозные цели, объёмы мощности на аукционах пока малы – в прошлом году регулятор выставил всего 250 МВт. Отсутствие крупных лотов не позволяет реализовать экономию на масштабе и привлекать инвесторов, которых интересуют большие размеры проектов

❓Неравномерность развития инфраструктуры. Обратная сторона большой площади страны – необходимость передачи электроэнергии на большие расстояния. Есть узкие места, которые затрудняют интеграцию ВИЭ и выбор площадок для размещения новых станций

После заявления Президента о новой цели по ВИЭ, работа над решением существующих проблем сектора получит новый импульс. Чтобы достичь 15% к 2030 году, Казахстану нужно в следующие 10 лет ввести в пять раз больше мощностей ВИЭ, чем построено за все время с начала программы поддержки. Это большой вызов, но и большие возможности – похоже, Казахстан становится новой точкой роста возобновляемой энергетики.

@climatepro

#ВГ #ВИЭ #Казахстан

{kind=link}

Дайджест за неделю

1. Заниженные ожидания

На этой неделе состоялся Петербургский Международный Экономический Форум, на котором красной линией прошла тема декарбонизации, ESG практик и зелёного финансирования. Особенно выделилось выступление Президента РФ, который тоже затронул климатическую повестку и поставил «амбициозную» цель: «за следующие 30 лет накопленный объем чистой эмиссии парниковых газов в РФ должен быть ниже, чем в Европе». Несмотря на восторженные оценки в СМИ, задача, прямо скажем, невеликая – ведь речь идёт не о скорости сокращения, а об абсолютных объемах выбросов. Учитывая, что сейчас выбросы в РФ в два раза ниже Европейских, население — в три раза, а ВВП – в десять раз, выполнить эту задачу можно вообще ничего не меняя и не сокращая.

2. Инвестиции в энергетику 2021

По оценкам Международного энергетического агентства (МЭА), инвестиции в энергетический сектор по всему миру в 2021 году вырастут примерно на 10% по сравнению с 2020 годом, свидетельствуя о восстановлении после кризиса. В электроэнергетике под влиянием зелёных финансов и целей по net zero доминируют инвестиции в ВИЭ и зелёные технологии, однако ввод новых мощностей идёт с запозданием. Кроме того, вложения неравномерно распределены по миру: в развивающихся странах они заметно меньше – эффект кризиса там более продолжительный. А в целом по миру инвестиции в зелёную энергетику по-прежнему недостаточны для предотвращения катастрофических последствий изменения климата.

3. Альтернатива китайскому влиянию

Страны «большой семёрки» планируют создать инвестиционную программу для поддержки развивающихся стран в вопросах устойчивого развития и перехода к зелёной экономике, которая станет альтернативой китайской «Инициативе пояса и пути» (Belt & Road Initiative или BRI). BRI запущена в 2013 году как программа инфраструктурного развития, направленная на экспорт китайских технологий при поддержке китайских банков, и она часто подвергается критике за непрозрачность и несоответствие принципам Парижского соглашения. Теперь группа семи стран хочет создать альтернативный механизм геополитического влияния через инвестиции, поддерживающие зелёную повестку.

4. Озеленить биткоин?

После встречи Илона Маска и ведущих майнеров биткойна с целью улучшения экологических показателей этой криптовалюты был создан «Совет по Майнингу». Видимо, недавнее пиар-фиаско Теслы с покупкой и приёмом биткоинов побудило Маска заняться вопросом декарбонизации криптовалюты (ведь её нетворк требует больше энергии, чем потребляют некоторые крупные страны). Совет должен мотивировать майнеров раскрывать используемые источники энергии и переключаться на ВИЭ. Учитывая, что энергия — ключевая статья расходов майнеров, шансы на успех у этой инициативы слишком малы, чтобы снять накопившиеся экологические вопросы к биткоину.

5. Чего ждать от углеродного налога ЕС?

В сети оказался черновик предложения Еврокомиссии по пограничному углеродному налогу, который должен быть опубликован 14 июля. Документ проясняет основные моменты по применению налога: охват, ценообразование и формат учета выбросов. Но кое-что пока осталось за кадром и, видимо, ещё находится в стадии проработки. А мы уже готовим детальный обзор черновика для завтрашней публикации в блоге – следите за обновлениями.

@climatepro

#дайджест #Россия #ВИЭ #netzero #Китай #углерод #ЕС

1. Заниженные ожидания

На этой неделе состоялся Петербургский Международный Экономический Форум, на котором красной линией прошла тема декарбонизации, ESG практик и зелёного финансирования. Особенно выделилось выступление Президента РФ, который тоже затронул климатическую повестку и поставил «амбициозную» цель: «за следующие 30 лет накопленный объем чистой эмиссии парниковых газов в РФ должен быть ниже, чем в Европе». Несмотря на восторженные оценки в СМИ, задача, прямо скажем, невеликая – ведь речь идёт не о скорости сокращения, а об абсолютных объемах выбросов. Учитывая, что сейчас выбросы в РФ в два раза ниже Европейских, население — в три раза, а ВВП – в десять раз, выполнить эту задачу можно вообще ничего не меняя и не сокращая.

2. Инвестиции в энергетику 2021

По оценкам Международного энергетического агентства (МЭА), инвестиции в энергетический сектор по всему миру в 2021 году вырастут примерно на 10% по сравнению с 2020 годом, свидетельствуя о восстановлении после кризиса. В электроэнергетике под влиянием зелёных финансов и целей по net zero доминируют инвестиции в ВИЭ и зелёные технологии, однако ввод новых мощностей идёт с запозданием. Кроме того, вложения неравномерно распределены по миру: в развивающихся странах они заметно меньше – эффект кризиса там более продолжительный. А в целом по миру инвестиции в зелёную энергетику по-прежнему недостаточны для предотвращения катастрофических последствий изменения климата.

3. Альтернатива китайскому влиянию

Страны «большой семёрки» планируют создать инвестиционную программу для поддержки развивающихся стран в вопросах устойчивого развития и перехода к зелёной экономике, которая станет альтернативой китайской «Инициативе пояса и пути» (Belt & Road Initiative или BRI). BRI запущена в 2013 году как программа инфраструктурного развития, направленная на экспорт китайских технологий при поддержке китайских банков, и она часто подвергается критике за непрозрачность и несоответствие принципам Парижского соглашения. Теперь группа семи стран хочет создать альтернативный механизм геополитического влияния через инвестиции, поддерживающие зелёную повестку.

4. Озеленить биткоин?

После встречи Илона Маска и ведущих майнеров биткойна с целью улучшения экологических показателей этой криптовалюты был создан «Совет по Майнингу». Видимо, недавнее пиар-фиаско Теслы с покупкой и приёмом биткоинов побудило Маска заняться вопросом декарбонизации криптовалюты (ведь её нетворк требует больше энергии, чем потребляют некоторые крупные страны). Совет должен мотивировать майнеров раскрывать используемые источники энергии и переключаться на ВИЭ. Учитывая, что энергия — ключевая статья расходов майнеров, шансы на успех у этой инициативы слишком малы, чтобы снять накопившиеся экологические вопросы к биткоину.

5. Чего ждать от углеродного налога ЕС?

В сети оказался черновик предложения Еврокомиссии по пограничному углеродному налогу, который должен быть опубликован 14 июля. Документ проясняет основные моменты по применению налога: охват, ценообразование и формат учета выбросов. Но кое-что пока осталось за кадром и, видимо, ещё находится в стадии проработки. А мы уже готовим детальный обзор черновика для завтрашней публикации в блоге – следите за обновлениями.

@climatepro

#дайджест #Россия #ВИЭ #netzero #Китай #углерод #ЕС

⚡️ Стали известны детали пограничного углеродного налога ЕС

В сети появился черновик регламента ЕС по пограничному углеродному налогу (Carbon Border Adjustment Mechanism – CBAM) с приложениями. Он оправдал почти все наши предыдущие ожидания и ответил на многие вопросы.

📍 Срок внедрения

CBAM заработает в целевом виде с 1 января 2026 года. До этого с 1 января 2023 года вводится трёхлетний переходный период, когда налог будет уплачиваться по упрощённой (но не более мягкой) схеме.

📍 Товары

Под действие CBAM попадут цемент, электроэнергия, удобрения, алюминий (включая сплавы), железо и нелегированная сталь. В список товаров не попали нефть, газ, нефтепродукты, стекло и бумага. Не будут облагаться CBAM и сырьевые материалы, используемые для производства этих товаров, например, бокситы, глинозём и железорудное сырьё – это сильно ухудшило бы положение Европейских производителей, зависящих от импортного сырья.

📍 Охват выбросов

Налог будет покрывать прямые выбросы в периметре производственной установки и косвенные выбросы от используемой электроэнергии (охват 1 и 2) при производстве ввозимых товаров («вложенные выбросы»). Еврокомиссия не рискнула погружаться в выбросы по цепочке поставок, остановившись на достаточно прямолинейном (и наиболее рациональном) способе оценки углеродного следа.

📍 Расчёт налога

Рынок CBAM сертификатов, по сути, станет дублером рынка EU ETS. Один сертификат будет соответствовать тонне эквивалента CO2, а его стоимость будет равна средней цене тонны CO2-e на рынке EU ETS за прошлую неделю. При этом оплате будут подлежать выбросы за минусом бесплатно распределяемых квот на аналогичный товар в системе EU ETS. Это делается для выравнивания условий с европейскими производителями и соблюдения требований ВТО.

📍 Учёт климатической политики других стран

При наличии внутренней цены на выбросы в стране происхождения товара, экспортеры смогут получить соответствующий этой цене вычет после подтверждения аудитором. Такой вычет возможен только при отсутствии каких-либо компенсаций и возмещений цены на углерод, полученных при экспорте.

📍 Процесс

Ежегодно до 31 мая импортёры будут декларировать в компетентный орган (“CBAM Authority”) аудированные вложенные выбросы ввезённых за прошлый календарный год товаров и предъявлять к зачёту соответствующее количество CBAM-сертификатов. В случае недостатка сертификатов или предоставления ложной информации придётся докупить сертификаты и заплатить штраф в тройном размере от цены CBAM. Неиспользованные сертификаты сверх 10% купленного за год объёма «сгорают», так что закупиться ими на годы вперёд тоже не получится.

📍 Переходный период

В 2023-2025 годах торговли сертификатами ещё не будет, а налог будет уплачиваться прямо на границе при импорте исходя из текущей цены CBAM и среднеевропейского удельного объема выбросов для аналогичной продукции. После уплаты налога импортёр сможет запросить частичное возмещение, если он платил налог в стране происхождения и/или фактические выбросы продукции ниже среднеевропейских значений.

📍 Исключения

Документ подразумевает наличие списка стран, товары из которых не будут облагаться налогом. Пока в нем только страны, уже участвующие в EU ETS (Норвегия, Исландия и Лихтенштейн), и Швейцария, у с которой у ЕС особые торговые отношения.

Стоит учитывать, что эти выводы основаны на черновике регламента – он опубликован неофициально и ещё может измениться. Наиболее вероятны изменения в принципах работы переходного периода и списке стран-исключений. ЕС вполне может использовать черновик документа для климатической дипломатии, чтобы стимулировать внедрение углеродных рынков в странах-партнёрах. А те, в свою очередь, могут точнее рассчитать эффект для своих экономик.

@climatepro

#АК #ВГ #EGD #CBAM #углерод #ЕС

В сети появился черновик регламента ЕС по пограничному углеродному налогу (Carbon Border Adjustment Mechanism – CBAM) с приложениями. Он оправдал почти все наши предыдущие ожидания и ответил на многие вопросы.

📍 Срок внедрения

CBAM заработает в целевом виде с 1 января 2026 года. До этого с 1 января 2023 года вводится трёхлетний переходный период, когда налог будет уплачиваться по упрощённой (но не более мягкой) схеме.

📍 Товары

Под действие CBAM попадут цемент, электроэнергия, удобрения, алюминий (включая сплавы), железо и нелегированная сталь. В список товаров не попали нефть, газ, нефтепродукты, стекло и бумага. Не будут облагаться CBAM и сырьевые материалы, используемые для производства этих товаров, например, бокситы, глинозём и железорудное сырьё – это сильно ухудшило бы положение Европейских производителей, зависящих от импортного сырья.

📍 Охват выбросов

Налог будет покрывать прямые выбросы в периметре производственной установки и косвенные выбросы от используемой электроэнергии (охват 1 и 2) при производстве ввозимых товаров («вложенные выбросы»). Еврокомиссия не рискнула погружаться в выбросы по цепочке поставок, остановившись на достаточно прямолинейном (и наиболее рациональном) способе оценки углеродного следа.

📍 Расчёт налога

Рынок CBAM сертификатов, по сути, станет дублером рынка EU ETS. Один сертификат будет соответствовать тонне эквивалента CO2, а его стоимость будет равна средней цене тонны CO2-e на рынке EU ETS за прошлую неделю. При этом оплате будут подлежать выбросы за минусом бесплатно распределяемых квот на аналогичный товар в системе EU ETS. Это делается для выравнивания условий с европейскими производителями и соблюдения требований ВТО.

📍 Учёт климатической политики других стран

При наличии внутренней цены на выбросы в стране происхождения товара, экспортеры смогут получить соответствующий этой цене вычет после подтверждения аудитором. Такой вычет возможен только при отсутствии каких-либо компенсаций и возмещений цены на углерод, полученных при экспорте.

📍 Процесс

Ежегодно до 31 мая импортёры будут декларировать в компетентный орган (“CBAM Authority”) аудированные вложенные выбросы ввезённых за прошлый календарный год товаров и предъявлять к зачёту соответствующее количество CBAM-сертификатов. В случае недостатка сертификатов или предоставления ложной информации придётся докупить сертификаты и заплатить штраф в тройном размере от цены CBAM. Неиспользованные сертификаты сверх 10% купленного за год объёма «сгорают», так что закупиться ими на годы вперёд тоже не получится.

📍 Переходный период

В 2023-2025 годах торговли сертификатами ещё не будет, а налог будет уплачиваться прямо на границе при импорте исходя из текущей цены CBAM и среднеевропейского удельного объема выбросов для аналогичной продукции. После уплаты налога импортёр сможет запросить частичное возмещение, если он платил налог в стране происхождения и/или фактические выбросы продукции ниже среднеевропейских значений.

📍 Исключения

Документ подразумевает наличие списка стран, товары из которых не будут облагаться налогом. Пока в нем только страны, уже участвующие в EU ETS (Норвегия, Исландия и Лихтенштейн), и Швейцария, у с которой у ЕС особые торговые отношения.

Стоит учитывать, что эти выводы основаны на черновике регламента – он опубликован неофициально и ещё может измениться. Наиболее вероятны изменения в принципах работы переходного периода и списке стран-исключений. ЕС вполне может использовать черновик документа для климатической дипломатии, чтобы стимулировать внедрение углеродных рынков в странах-партнёрах. А те, в свою очередь, могут точнее рассчитать эффект для своих экономик.

@climatepro

#АК #ВГ #EGD #CBAM #углерод #ЕС

{kind=link}

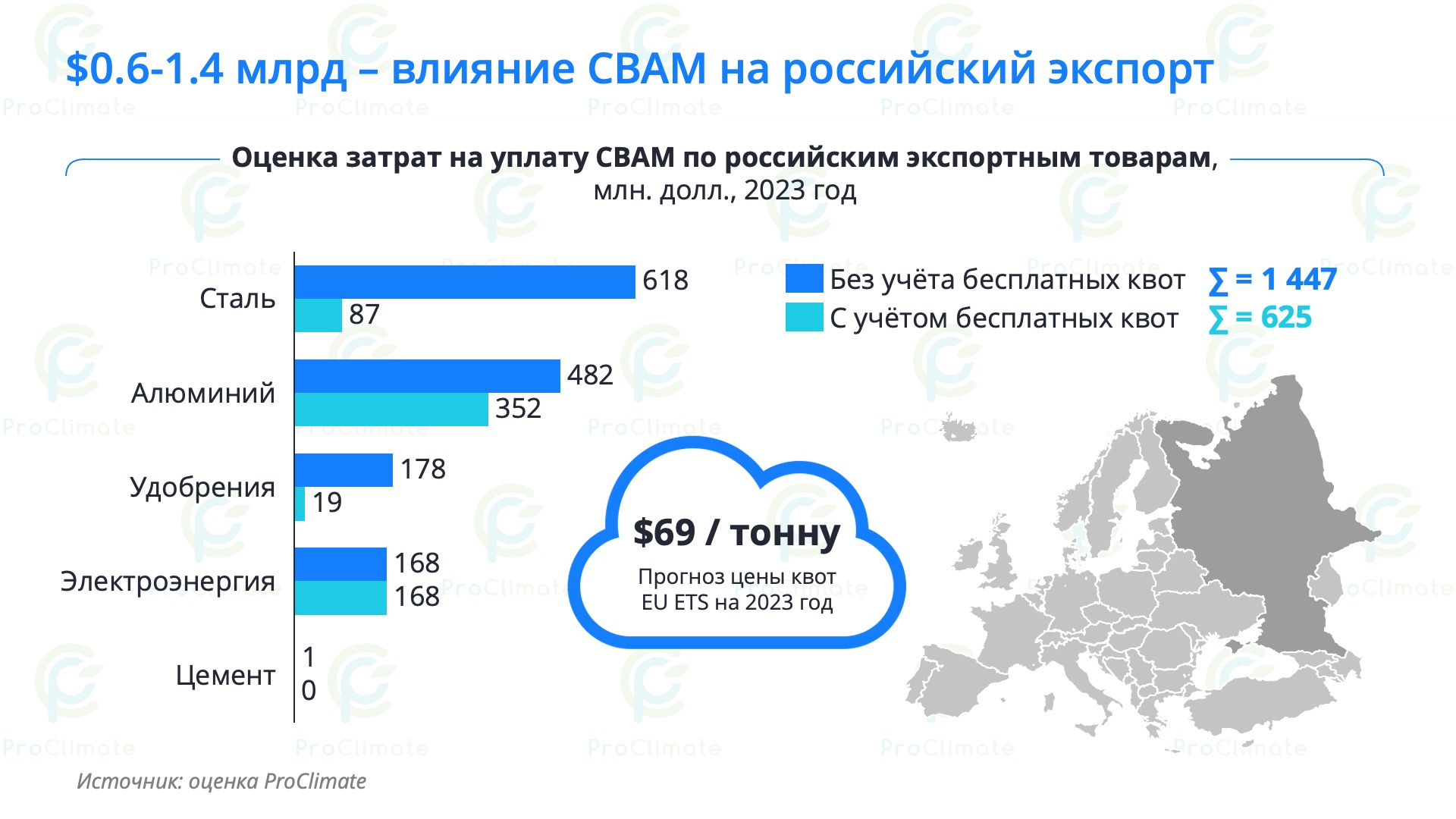

CBAM – Сколько заплатят экспортёры?

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

{kind=link}

Дайджест за неделю

1. ВИЭ поддержат (чуть-чуть)

Правительство России утвердило параметры второй волны поддержки ВИЭ на 2025-2035 годы. Документ не устанавливает целей по объёму ввода мощностей, а определяет объём выделяемых на этот период средств (то есть предельный объём дополнительной нагрузки на рынок) – 360 млрд рублей. Также есть требования по локализации производства и экспорту оборудования. Вот, пожалуй, самое ёмкое экспертное мнение на эту тему: хорошо, что господдержка сектора продолжается, но грандиозных прорывов и масштабного вытеснения ископаемого топлива ждать не приходится.

2. Высокий углеродный след Евро 2020

Вчера стартовал чемпионат Европы по футболу, который будет проходить в 11 странах. BBC посчитали расстояния, покрываемые перелётами команд и болельщиков, и ужаснулись – в этом году участникам предстоит летать значительно больше, чем на прошлых турнирах. Авиация сложно поддаётся декарбонизации, и когда мир ищет любые способы сокращения выбросов, заставлять людей летать по всей Европе – не самая лучшая идея. Никто не призывает отказаться от масштабных общественных мероприятий вроде чемпионатов или олимпиад, но влияние на климат должно стать одним из критериев принятия решений при их организации.

3. Госзакупки и net-zero

Правительство Великобритании объявило об изменениях в правилах госзакупок. С сентября этого года к тендерам на сумму более 5 млн фунтов в год будут допускаться только те компании, которые имеют цели по углеродной нейтральности и чёткие планы по их достижению. Госзакупки – внушительный пул ресурсов в каждой стране, и правительства могут использовать его для стимулирования внедрения чистых технологий.

4. Безуглеродный никель

Норникель планирует выпустить углеродно-нейтральный никель уже в этом году. Никель — один из наиболее углеродоинтенсивных металлов, необходимых для производства аккумуляторных батарей, которые составляют основу зелёной экономики. Логично ожидать, что спрос на низкоуглеродные металлы для производства батарей будет только расти, а значит будет появляться всё больше зелёных брендов никеля, лития, кобальта и других ключевых «батарейных» металлов.

5. Справедливому переходу нужно помочь

Новый отчёт Международного Энергетического Агентства указывает на дисбаланс инвестиций в чистую энергетику между развитыми и развивающимися странами. Затраты на снижение тонны выбросов в развивающихся странах примерно вдвое ниже, чем в развитых, но первые не получают достаточного объёма инвестиций для энергетического перехода, и их выбросы продолжают расти. Международные финансовые институты должны найти способы создать правильные стимулы и направить деньги туда, где они нужны больше всего – таким образом обеспечив справедливый переход к низкоуглеродной экономике в глобальном масштабе.

@climatepro

#дайджест #ВИЭ #Россия #углерод #netzero #никель #МЭА

1. ВИЭ поддержат (чуть-чуть)

Правительство России утвердило параметры второй волны поддержки ВИЭ на 2025-2035 годы. Документ не устанавливает целей по объёму ввода мощностей, а определяет объём выделяемых на этот период средств (то есть предельный объём дополнительной нагрузки на рынок) – 360 млрд рублей. Также есть требования по локализации производства и экспорту оборудования. Вот, пожалуй, самое ёмкое экспертное мнение на эту тему: хорошо, что господдержка сектора продолжается, но грандиозных прорывов и масштабного вытеснения ископаемого топлива ждать не приходится.

2. Высокий углеродный след Евро 2020

Вчера стартовал чемпионат Европы по футболу, который будет проходить в 11 странах. BBC посчитали расстояния, покрываемые перелётами команд и болельщиков, и ужаснулись – в этом году участникам предстоит летать значительно больше, чем на прошлых турнирах. Авиация сложно поддаётся декарбонизации, и когда мир ищет любые способы сокращения выбросов, заставлять людей летать по всей Европе – не самая лучшая идея. Никто не призывает отказаться от масштабных общественных мероприятий вроде чемпионатов или олимпиад, но влияние на климат должно стать одним из критериев принятия решений при их организации.

3. Госзакупки и net-zero

Правительство Великобритании объявило об изменениях в правилах госзакупок. С сентября этого года к тендерам на сумму более 5 млн фунтов в год будут допускаться только те компании, которые имеют цели по углеродной нейтральности и чёткие планы по их достижению. Госзакупки – внушительный пул ресурсов в каждой стране, и правительства могут использовать его для стимулирования внедрения чистых технологий.

4. Безуглеродный никель

Норникель планирует выпустить углеродно-нейтральный никель уже в этом году. Никель — один из наиболее углеродоинтенсивных металлов, необходимых для производства аккумуляторных батарей, которые составляют основу зелёной экономики. Логично ожидать, что спрос на низкоуглеродные металлы для производства батарей будет только расти, а значит будет появляться всё больше зелёных брендов никеля, лития, кобальта и других ключевых «батарейных» металлов.

5. Справедливому переходу нужно помочь

Новый отчёт Международного Энергетического Агентства указывает на дисбаланс инвестиций в чистую энергетику между развитыми и развивающимися странами. Затраты на снижение тонны выбросов в развивающихся странах примерно вдвое ниже, чем в развитых, но первые не получают достаточного объёма инвестиций для энергетического перехода, и их выбросы продолжают расти. Международные финансовые институты должны найти способы создать правильные стимулы и направить деньги туда, где они нужны больше всего – таким образом обеспечив справедливый переход к низкоуглеродной экономике в глобальном масштабе.

@climatepro

#дайджест #ВИЭ #Россия #углерод #netzero #никель #МЭА

ВИЭ растут, но недостаточно быстро

Буквально вчера вышел новый отчёт сообщества REN21 о статусе ВИЭ в мире. Он показывает глобальный срез развития сектора по итогам 2020 года.

Вот несколько интересных выводов: