Рост внутренних цен на металл может стать проблемой для вагоностроителей – повышение цен на вагоны «спугнет» и так остывающий спрос

Сокращение производства ж/д грузовых вагонов в 2020 г. составило 28%, а средние цены снизились на 5-10% в зависимости от типа вагона. В 2021 г. спад производства составит еще 20% (до 45 тыс. ед.) из-за нехватки грузовой базы и активного обновления вагонов в прошлые годы. В целом по рынку за два года вагоностроители не досчитаются 110-130 млрд руб. доходов после рекордного 2019 г.

В текущем году средние цены на вагоны пока ниже прошлогодних, но ситуация может поменяться уже в ближайшее время. Внутренние цены на металл с 2018 г. до октября 2020 гг. находились в диапазоне 35-37 тыс. руб./т., что устраивало вагоностроителей. В конце года внутренние цены на металл начали резко расти и за первые 2 месяца 2021 г. выросли практически в 1,5 раза от уровня 2020 г., достигнув 52 тыс. руб./т. С учетом того, что в себестоимости вагона 60-70% приходится на металл и комплектующие, повышение цен на вагоны станет дополнительным фактором сокращения закупок перевозчиками.

#отрасли #транспорт

Сокращение производства ж/д грузовых вагонов в 2020 г. составило 28%, а средние цены снизились на 5-10% в зависимости от типа вагона. В 2021 г. спад производства составит еще 20% (до 45 тыс. ед.) из-за нехватки грузовой базы и активного обновления вагонов в прошлые годы. В целом по рынку за два года вагоностроители не досчитаются 110-130 млрд руб. доходов после рекордного 2019 г.

В текущем году средние цены на вагоны пока ниже прошлогодних, но ситуация может поменяться уже в ближайшее время. Внутренние цены на металл с 2018 г. до октября 2020 гг. находились в диапазоне 35-37 тыс. руб./т., что устраивало вагоностроителей. В конце года внутренние цены на металл начали резко расти и за первые 2 месяца 2021 г. выросли практически в 1,5 раза от уровня 2020 г., достигнув 52 тыс. руб./т. С учетом того, что в себестоимости вагона 60-70% приходится на металл и комплектующие, повышение цен на вагоны станет дополнительным фактором сокращения закупок перевозчиками.

#отрасли #транспорт

{kind=link}

«Revenge travel» – стоит ли ожидать бурного восстановления туризма в 2021 г.?

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

{kind=link}

Затор в Суэцком канале: очередное препятствие для мировой логистики

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

{kind=link}

Восточный полигон: двузначный рост перевозок с начала года и 575 млрд руб. инвестиций

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

{kind=link}

Европа обошла Китай в продажах электромобилей и планирует занять треть рынка аккумуляторов к 2030 г.

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

{kind=link}

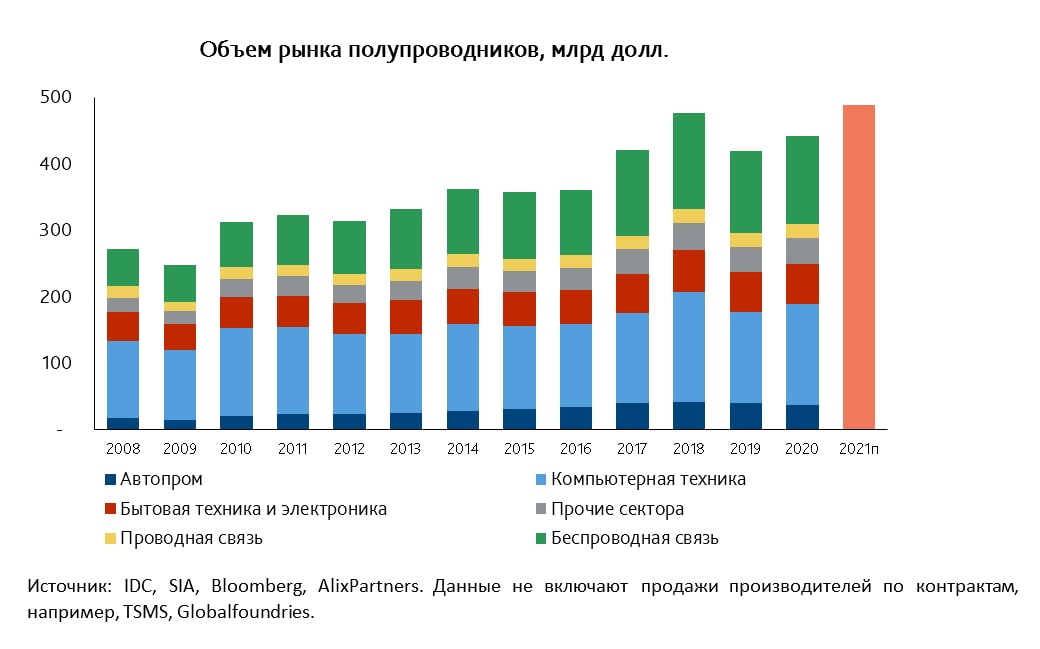

Мировой рынок полупроводников с начала 2021 г. показывает двузначный рост. Дефицит микросхем, вероятно, сохранится до конца года

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

{kind=link}

Железнодорожные перевозки: ставки аренды на полувагоны подают первые признаки восстановления после 2-х лет «спячки»

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

{kind=link}

Продажи автомобилей китайских марок в России выросли на 80% за 1 кв. 2021 г. Объемы реализации сопоставимы с Mercedes и BMW вместе взятых

Продажи автомобилей в России за 1 кв. 2021 г. показали небольшое снижение (-2,8%). На рынке присутствует некоторый дефицит автомобилей, сформировавшийся в 4кв. 2020 г. Частично спрос был удовлетворен за счет продаж автомобилей с пробегом (рост на 3,3% за 1кв.), цены на которые ниже, а ассортимент и доступность выше.

Вместе с тем, китайские бренды показали внушительный рост продаж за 1кв. 2021 г., реализовав на 80% автомобилей больше чем за 1 кв. прошлого года. Китайские марки продолжают наращивать свое присутствие в России благодаря наличию локализованного производства (Haval в Тульской обл., а Chery рассматривает перезапуск сборки), росту импорта (Geely), фокусу на продажах востребованного сегмента кроссоверов при относительно доступных ценах, расширению дилерской сети и активному маркетингу.

#россия #транспорт

Продажи автомобилей в России за 1 кв. 2021 г. показали небольшое снижение (-2,8%). На рынке присутствует некоторый дефицит автомобилей, сформировавшийся в 4кв. 2020 г. Частично спрос был удовлетворен за счет продаж автомобилей с пробегом (рост на 3,3% за 1кв.), цены на которые ниже, а ассортимент и доступность выше.

Вместе с тем, китайские бренды показали внушительный рост продаж за 1кв. 2021 г., реализовав на 80% автомобилей больше чем за 1 кв. прошлого года. Китайские марки продолжают наращивать свое присутствие в России благодаря наличию локализованного производства (Haval в Тульской обл., а Chery рассматривает перезапуск сборки), росту импорта (Geely), фокусу на продажах востребованного сегмента кроссоверов при относительно доступных ценах, расширению дилерской сети и активному маркетингу.

#россия #транспорт

{kind=link}

После паузы в 2020 г. мобильность населения России будет активно восстанавливаться, основным драйвером станут авиаперевозки

По данным Росстата, в среднем для пассажира полет на самолете в 2020 г. стал на 7% дешевле по сравнению с 2019 г. на фоне роста предложения провозных мощностей и ужесточения конкуренции между авиакомпаниями из-за спада трафика. Приближающийся период отпусков и одновременный рост издержек авиакомпаний будут способствовать росту спроса на перевозки и цен на авиабилеты, о чем уже предупреждают в различных публикациях, а комментарии выходили от Минтранса РФ и компаний.

Вместе с тем, среднее расстояние перелета пассажира составляет около 2,5 тыс. км, а средний тариф достигает 5,0-5,5 руб./км, что дает нам стоимость билета 12-14 тыс. руб. Если сравнить стоимость билета и среднемесячную зарплату в России, то можно заметить, что в 2011 г. граждане могли приобрести чуть больше 2-х билетов, а в 2020 г. уже более 4-х билетов в месяц.

Повышение доступности авиаперелетов из-за более медленного роста тарифов по сравнению с доходами положительно влияет на мобильность населения: если 10 лет назад внутренние перелеты совершал каждый пятый житель России, то теперь внутри страны летает каждый второй.

#транспорт

По данным Росстата, в среднем для пассажира полет на самолете в 2020 г. стал на 7% дешевле по сравнению с 2019 г. на фоне роста предложения провозных мощностей и ужесточения конкуренции между авиакомпаниями из-за спада трафика. Приближающийся период отпусков и одновременный рост издержек авиакомпаний будут способствовать росту спроса на перевозки и цен на авиабилеты, о чем уже предупреждают в различных публикациях, а комментарии выходили от Минтранса РФ и компаний.

Вместе с тем, среднее расстояние перелета пассажира составляет около 2,5 тыс. км, а средний тариф достигает 5,0-5,5 руб./км, что дает нам стоимость билета 12-14 тыс. руб. Если сравнить стоимость билета и среднемесячную зарплату в России, то можно заметить, что в 2011 г. граждане могли приобрести чуть больше 2-х билетов, а в 2020 г. уже более 4-х билетов в месяц.

Повышение доступности авиаперелетов из-за более медленного роста тарифов по сравнению с доходами положительно влияет на мобильность населения: если 10 лет назад внутренние перелеты совершал каждый пятый житель России, то теперь внутри страны летает каждый второй.

#транспорт

{kind=link}

Авиакомпании России перевезут рекордные объемы грузов в 2021 г., причем как на внутренних, так и международных направлениях

Международная ассоциация воздушного транспорта (IATA) опубликовала отчет по развитию грузовых авиаперевозок в мире в 2020-2021 гг. Спрос на грузовой авиафрахт показал «V-образную» динамику восстановления благодаря активизации спроса на продукцию промышленного производства и росту международной торговли.

Наиболее активно растут перевозки на направлениях в Азии, Сев. Америке, Ближнем Востоке. Средняя загрузка рейсов выросла на 10 п.п., а стоимость перевозок на 50% по сравнению с предыдущими годами из-за сохраняющегося дефицита провозных мощностей. Уже порядка 20% грузов перевозятся в салонах пассажирских самолетов, а некоторые дальнемагистральные перевозки пассажиров стали безубыточными именно благодаря доходам от грузовых перевозок.

Спрос на перевозки авиакомпаниями России растет двузначными темпами, что лучше, чем в целом по миру. Основными драйверами являются работа компаний на наиболее востребованных азиатских направлениях, а также положительные тренды в восстановлении внутреннего потребления и оптово-розничной торговли, в том числе за счет e-commerce. За 1 кв. 2021 г. рост объемов перевозок составил впечатляющие 28% к 1 кв. 2020 г. (международные направления доставки выросли на 34%, внутренние на 11%). По сравнению со всеми предыдущими «допандемийными» годами наблюдается двузначный рост, что, скорее всего, приведет к рекордным показателям для отрасли грузового авиафрахта в 2021 г.

#транспорт

Международная ассоциация воздушного транспорта (IATA) опубликовала отчет по развитию грузовых авиаперевозок в мире в 2020-2021 гг. Спрос на грузовой авиафрахт показал «V-образную» динамику восстановления благодаря активизации спроса на продукцию промышленного производства и росту международной торговли.

Наиболее активно растут перевозки на направлениях в Азии, Сев. Америке, Ближнем Востоке. Средняя загрузка рейсов выросла на 10 п.п., а стоимость перевозок на 50% по сравнению с предыдущими годами из-за сохраняющегося дефицита провозных мощностей. Уже порядка 20% грузов перевозятся в салонах пассажирских самолетов, а некоторые дальнемагистральные перевозки пассажиров стали безубыточными именно благодаря доходам от грузовых перевозок.

Спрос на перевозки авиакомпаниями России растет двузначными темпами, что лучше, чем в целом по миру. Основными драйверами являются работа компаний на наиболее востребованных азиатских направлениях, а также положительные тренды в восстановлении внутреннего потребления и оптово-розничной торговли, в том числе за счет e-commerce. За 1 кв. 2021 г. рост объемов перевозок составил впечатляющие 28% к 1 кв. 2020 г. (международные направления доставки выросли на 34%, внутренние на 11%). По сравнению со всеми предыдущими «допандемийными» годами наблюдается двузначный рост, что, скорее всего, приведет к рекордным показателям для отрасли грузового авиафрахта в 2021 г.

#транспорт

{kind=link}

Развитие электротранспорта в России: первые контуры госпрограммы поддержки

В 2020 г. по данным Международного энергетического агентства в мире было продано электромобилей на 120 млрд долл., а объемы господдержки продаж составили 14 млрд долл. Развивать и поддерживать электротранспорт планируется и в России. Интересно, что в случае утверждения, обозначенные инвестиции в 31,3 млрд руб. до 2024 г. из федерального бюджета превысят объемы поддержки, направляемые сейчас на развитие газомоторного транспорта.

Фокус на развитие инфраструктуры и локализацию производства выглядит оправданно. Например, по опросам автолюбителей США именно наличие зарядной инфраструктуры и возможность быстрой замены запчастей и батарей являются ключевыми приоритетами для потенциальных покупателей.

Хорошим примером служит Китай, где за 10 лет удалось реализовать программу по развитию автомобилей на новых источниках энергии (“New Energy Vehicle”). Размер парка электромобилей вырос в 250 раз – до целевых значений в 5 млн ед., а доля в общих продажах автомобилей за год приблизилась к 6%. Основными действующими мерами господдержки являются субсидии на приобретение (2,5-3,8 тыс. долл., в зависимости от пробега на одной зарядке) автомобиля, освобождение от налогов с продаж и на владение, также облегчение процедуры получения регистрационных номеров. Однако государственную поддержку будут сворачивать, поскольку основной импульс сектору уже дан.

#транспорт

В 2020 г. по данным Международного энергетического агентства в мире было продано электромобилей на 120 млрд долл., а объемы господдержки продаж составили 14 млрд долл. Развивать и поддерживать электротранспорт планируется и в России. Интересно, что в случае утверждения, обозначенные инвестиции в 31,3 млрд руб. до 2024 г. из федерального бюджета превысят объемы поддержки, направляемые сейчас на развитие газомоторного транспорта.

Фокус на развитие инфраструктуры и локализацию производства выглядит оправданно. Например, по опросам автолюбителей США именно наличие зарядной инфраструктуры и возможность быстрой замены запчастей и батарей являются ключевыми приоритетами для потенциальных покупателей.

Хорошим примером служит Китай, где за 10 лет удалось реализовать программу по развитию автомобилей на новых источниках энергии (“New Energy Vehicle”). Размер парка электромобилей вырос в 250 раз – до целевых значений в 5 млн ед., а доля в общих продажах автомобилей за год приблизилась к 6%. Основными действующими мерами господдержки являются субсидии на приобретение (2,5-3,8 тыс. долл., в зависимости от пробега на одной зарядке) автомобиля, освобождение от налогов с продаж и на владение, также облегчение процедуры получения регистрационных номеров. Однако государственную поддержку будут сворачивать, поскольку основной импульс сектору уже дан.

#транспорт

{kind=link}

Издержки на перевозки и хранение в США продолжают расти: индекс логистической активности на 5-ти летних максимумах

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

{kind=link}

На внутренних воздушных линиях пассажиропоток достигнет уровня 2019 г. уже в этом году, а конкуренция и слабый международный трафик сдерживают цены на перелеты

В России воздушные перевозки на внутренних направлениях выйдут на докризисный уровень уже в 2021 г., что лучше наших ожиданий конца года. Основными факторами стремительного восстановления внутреннего сообщения, помимо ограничений на международных линиях, являются господдержка туризма, которая в 2021-2023 гг. составит около 60 млрд руб., и увеличение субсидий на региональные перелеты на 30% в 2021 г. Рост цен на перелеты в 2021 г. останется в рамках инфляции и сдерживается конкуренцией авиакомпаний.

Авиакомпании все активнее проявляют интерес к использованию крупных региональных аэропортов для наращивания объемов перевозок за счет стыковки рейсов, в т.ч. с другими компаниями, и расширения маршрутной сети с другими регионами. Помимо давно базирующейся в Новосибирске «S7», развитие такой модели перевозок начинают «Ред Вингс» (Екатеринбург), «Аэрофлот» (Красноярск), частично «Азимут» (Ростов-на-Дону, Краснодар).

#транспорт

В России воздушные перевозки на внутренних направлениях выйдут на докризисный уровень уже в 2021 г., что лучше наших ожиданий конца года. Основными факторами стремительного восстановления внутреннего сообщения, помимо ограничений на международных линиях, являются господдержка туризма, которая в 2021-2023 гг. составит около 60 млрд руб., и увеличение субсидий на региональные перелеты на 30% в 2021 г. Рост цен на перелеты в 2021 г. останется в рамках инфляции и сдерживается конкуренцией авиакомпаний.

Авиакомпании все активнее проявляют интерес к использованию крупных региональных аэропортов для наращивания объемов перевозок за счет стыковки рейсов, в т.ч. с другими компаниями, и расширения маршрутной сети с другими регионами. Помимо давно базирующейся в Новосибирске «S7», развитие такой модели перевозок начинают «Ред Вингс» (Екатеринбург), «Аэрофлот» (Красноярск), частично «Азимут» (Ростов-на-Дону, Краснодар).

#транспорт

{kind=link}

Большой порт Санкт-Петербург переваливает 60 млн т грузов ежегодно и аккумулирует 40% контейнерооборота портов России. Дискуссии по переносу мощностей будут набирать обороты.

План развития Большого порта Санкт-Петербург, в частности, предложение по переносу терминалов из городской части стоимостью 440 млрд руб. все чаще обсуждается участниками рынка перевозок, представителями власти, горожанами. Вопросов много: земельный, налоговый, социальный, компенсации, границы и т.д.

На перевалку Большого порта Санкт-Петербург приходится 7,3% суммарного грузооборота и 40% контейнерооборота всех портов России. Здесь ведут деятельность около 20 стивидоров – компаний, которые оказывают различные услуги по обработке грузов. Это больше, чем в любом другом порте России. Кроме того, предоставляются посреднические, таможенные, брокерские и другие услуги.

А какое влияние оказывает на экономику регионов и городов рост грузооборота порта в принципе? Например, исследования в Европе показывают, что рост грузооборота на 1 млн т дает 400-600 новых рабочих мест в секторе. Более того, при росте грузооборота порта на 10% региональный ВРП растет на 6-20%, а в соседних регионах на 5-18%. Исследования в Китае показывают, что рост грузооборота всех портов на 1% ведет к росту ВВП на душу населения на 7,6%.

Напомним, что грузооборот портов России за 5 мес. 2021 г. снизился на 2,3% к 5 мес. 2020 г. Перевалка наливных грузов сократилась на 9,7% из-за снижения отгрузок нефти и нефтепродуктов. Перевалка сухих грузов, наоборот, выросла – на 6,1%. Контейнерооборот портов за 5 мес. 2021 вырос на 4,9%. Темпы роста ускорились с 1,4% по итогам 1 кв. 2021 г. на фоне оживления импорта и увеличения доступности контейнеров для отправки на экспорт.

#транспорт

План развития Большого порта Санкт-Петербург, в частности, предложение по переносу терминалов из городской части стоимостью 440 млрд руб. все чаще обсуждается участниками рынка перевозок, представителями власти, горожанами. Вопросов много: земельный, налоговый, социальный, компенсации, границы и т.д.

На перевалку Большого порта Санкт-Петербург приходится 7,3% суммарного грузооборота и 40% контейнерооборота всех портов России. Здесь ведут деятельность около 20 стивидоров – компаний, которые оказывают различные услуги по обработке грузов. Это больше, чем в любом другом порте России. Кроме того, предоставляются посреднические, таможенные, брокерские и другие услуги.

А какое влияние оказывает на экономику регионов и городов рост грузооборота порта в принципе? Например, исследования в Европе показывают, что рост грузооборота на 1 млн т дает 400-600 новых рабочих мест в секторе. Более того, при росте грузооборота порта на 10% региональный ВРП растет на 6-20%, а в соседних регионах на 5-18%. Исследования в Китае показывают, что рост грузооборота всех портов на 1% ведет к росту ВВП на душу населения на 7,6%.

Напомним, что грузооборот портов России за 5 мес. 2021 г. снизился на 2,3% к 5 мес. 2020 г. Перевалка наливных грузов сократилась на 9,7% из-за снижения отгрузок нефти и нефтепродуктов. Перевалка сухих грузов, наоборот, выросла – на 6,1%. Контейнерооборот портов за 5 мес. 2021 вырос на 4,9%. Темпы роста ускорились с 1,4% по итогам 1 кв. 2021 г. на фоне оживления импорта и увеличения доступности контейнеров для отправки на экспорт.

#транспорт

{kind=link}

Из мира контейнерной логистики: высокие цены на морские перевозки могут сохраниться до 2023 года. А в России задумались об увеличении производства контейнеров.

Представители одного из наиболее загруженных китайских контейнерных портов Яньтянь (Yantian International Container Terminal, YICT), который более 2-х недель работал с перебоями, сообщили, что текущие операции возобновлены на 70% от нормального уровня. Полное восстановление деятельности ожидается в конце июня.

Несмотря на замедление внешней торговли Китая, морские ставки на перевозки контейнеров не снижаются и продолжают «ползти» вверх. Например, на маршруте Шанхай – Роттердам ставка стабильно превышает 10 тыс. долл. за перевозку 40-ка футового контейнера, а в Великобританию доходит до 16 тыс. долл. Ряд аналитиков полагает, что высокие цены на фрахт сохранятся до начала 2023 г., пока не будут введены в эксплуатацию новые сверхбольшие контейнеровозы (такие как Ever Given).

Интересно, что цены растут не только на перевозки в контейнерах, но и сопутствующие «расходники». Например, из-за роста спроса и цен на древесину существенно выросли цены на деревянные паллеты в США, на которые производители размещают продукцию внутри контейнера.

В России обсуждается целесообразность увеличения производства самих контейнеров, поскольку компании оценивают потребности в 35-40 тыс. ед. в год (20 млрд руб.) на фоне двузначного роста ж/д перевозок. Однако высокие внутренние цены на металл и абсолютное доминирование китайских производителей препятствуют развитию данного рынка.

#транспорт

Представители одного из наиболее загруженных китайских контейнерных портов Яньтянь (Yantian International Container Terminal, YICT), который более 2-х недель работал с перебоями, сообщили, что текущие операции возобновлены на 70% от нормального уровня. Полное восстановление деятельности ожидается в конце июня.

Несмотря на замедление внешней торговли Китая, морские ставки на перевозки контейнеров не снижаются и продолжают «ползти» вверх. Например, на маршруте Шанхай – Роттердам ставка стабильно превышает 10 тыс. долл. за перевозку 40-ка футового контейнера, а в Великобританию доходит до 16 тыс. долл. Ряд аналитиков полагает, что высокие цены на фрахт сохранятся до начала 2023 г., пока не будут введены в эксплуатацию новые сверхбольшие контейнеровозы (такие как Ever Given).

Интересно, что цены растут не только на перевозки в контейнерах, но и сопутствующие «расходники». Например, из-за роста спроса и цен на древесину существенно выросли цены на деревянные паллеты в США, на которые производители размещают продукцию внутри контейнера.

В России обсуждается целесообразность увеличения производства самих контейнеров, поскольку компании оценивают потребности в 35-40 тыс. ед. в год (20 млрд руб.) на фоне двузначного роста ж/д перевозок. Однако высокие внутренние цены на металл и абсолютное доминирование китайских производителей препятствуют развитию данного рынка.

#транспорт

{kind=link}

Возобновление массового туризма в Турцию оживит международные авиаперевозки из России, расходы населения на путевки по этому направлению составят до 150 млрд руб.

В 2019 г. количество выехавших за границу граждан России превысило 48 млн чел. Главные направления выездов – страны ЕС (33%), ближнее зарубежье (31%), Турция (15%) и Китай (5%). В 2020 г. этот показатель упал на 71% до 14 млн чел. по известным причинам.

Расширение регулярных маршрутов и возобновление чартеров в Турцию с 22 июня поддержит восстановление международного трафика из России, а также немного разгрузит внутренние южные направления для туризма. Доля граждан, посетивших Турцию, от общего количества выездов за границу стабильно росла в последние годы, а в этом году может составить до 25% за счет сокращения доли ЕС и Китая.

Ожидается, что по итогам 2021 г. страну посетят около 5 млн чел. Для этого нужно, чтобы за остаток года поездку совершило ещё около 4 млн чел., что в целом достижимо. Из общего количества поездок в Турцию 70-75% приходится с целью туризма, согласно официальной статистике. При этом 80% посещений страны приходится на период май-сентябрь, хотя в 2020 г. страну активно посещали и в конце года. Несмотря на существенное отставание от пиковых показателей по поездкам, расходы россиян на приобретение путевок составят около 150 млрд руб. из-за роста средних цен за туры до 40-45 тыс. руб./чел., что сопоставимо с показателями 2018-2019 гг.

#транспорт

В 2019 г. количество выехавших за границу граждан России превысило 48 млн чел. Главные направления выездов – страны ЕС (33%), ближнее зарубежье (31%), Турция (15%) и Китай (5%). В 2020 г. этот показатель упал на 71% до 14 млн чел. по известным причинам.

Расширение регулярных маршрутов и возобновление чартеров в Турцию с 22 июня поддержит восстановление международного трафика из России, а также немного разгрузит внутренние южные направления для туризма. Доля граждан, посетивших Турцию, от общего количества выездов за границу стабильно росла в последние годы, а в этом году может составить до 25% за счет сокращения доли ЕС и Китая.

Ожидается, что по итогам 2021 г. страну посетят около 5 млн чел. Для этого нужно, чтобы за остаток года поездку совершило ещё около 4 млн чел., что в целом достижимо. Из общего количества поездок в Турцию 70-75% приходится с целью туризма, согласно официальной статистике. При этом 80% посещений страны приходится на период май-сентябрь, хотя в 2020 г. страну активно посещали и в конце года. Несмотря на существенное отставание от пиковых показателей по поездкам, расходы россиян на приобретение путевок составят около 150 млрд руб. из-за роста средних цен за туры до 40-45 тыс. руб./чел., что сопоставимо с показателями 2018-2019 гг.

#транспорт

{kind=link}

Турция приступила к строительству объектов в рамках реализации проекта нового канала «Стамбул» стоимостью 15 млрд долл. Это дешевле, чем строительство и модернизация Суэцкого и Панамского каналов.

Президент Турции Реджеп Тайип Эрдоган принял участие в церемонии начала строительства моста (одного из 6-ти), который будет проходить через новый канал «Стамбул». Сам канал планируется открыть в 2028 г., его длина составит 45 км, пройдет в 20-30 км к западу от пролива Босфор. Ожидается, что пропускная способность канала составит до 185 судов в сутки, что в 3,5 раза больше, чем у Суэцкого (52). Для сравнения: пропускная мощность Босфора около 120.

Интересно, что заявленная стоимость канала «Стамбул» в 15 млрд долл. выше, чем стоимость строительства Суэцкого (9,5 млрд долл.) и Панамского каналов (11,4 млрд долл.). Но если учесть модернизацию указанных каналов, то «Стамбул» обойдется дешевле. Текущий грузопоток по Босфору составляет более 600 млн т в год (Суэцкий канал 1 млрд т, Панамский в 2 раза меньше). При этом Египет и Панама получают сборы в объеме 5,6 и 2,6 млрд долл. ежегодно и, скорее всего, проход по новому каналу будет платным.

Почему это важно для России? За 2020 г. порты Азово-Черноморского бассейна перевалили 140 млн т различных грузов, то есть около 25% грузов, которые прошли через Босфор. При этом участились сообщения о заторах. Альтернативный канал, пусть и платный, может разгрузить существующую инфраструктуру по мере увеличения грузопотока и ускорить сроки доставки.

#транспорт #турция #стамбул

Президент Турции Реджеп Тайип Эрдоган принял участие в церемонии начала строительства моста (одного из 6-ти), который будет проходить через новый канал «Стамбул». Сам канал планируется открыть в 2028 г., его длина составит 45 км, пройдет в 20-30 км к западу от пролива Босфор. Ожидается, что пропускная способность канала составит до 185 судов в сутки, что в 3,5 раза больше, чем у Суэцкого (52). Для сравнения: пропускная мощность Босфора около 120.

Интересно, что заявленная стоимость канала «Стамбул» в 15 млрд долл. выше, чем стоимость строительства Суэцкого (9,5 млрд долл.) и Панамского каналов (11,4 млрд долл.). Но если учесть модернизацию указанных каналов, то «Стамбул» обойдется дешевле. Текущий грузопоток по Босфору составляет более 600 млн т в год (Суэцкий канал 1 млрд т, Панамский в 2 раза меньше). При этом Египет и Панама получают сборы в объеме 5,6 и 2,6 млрд долл. ежегодно и, скорее всего, проход по новому каналу будет платным.

Почему это важно для России? За 2020 г. порты Азово-Черноморского бассейна перевалили 140 млн т различных грузов, то есть около 25% грузов, которые прошли через Босфор. При этом участились сообщения о заторах. Альтернативный канал, пусть и платный, может разгрузить существующую инфраструктуру по мере увеличения грузопотока и ускорить сроки доставки.

#транспорт #турция #стамбул

Ситуация на рынке воздушных грузоперевозок в мире и России позитивна: дефицит мощностей и высокие тарифы сохранятся еще год-полтора

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

{kind=link}

Ситуация на рынке автомобильных грузоперевозок в России: за ускорением роста спроса на перевозки последуют и тарифы.

На рынке грузовых автоперевозок России наблюдается активное восстановление спроса: за 5 мес. 2021 г. грузооборот вырос на 6,8% к 5 мес. 2020 г. Основными драйверами являются рост розничного товарооборота, в том числе e-commerce, а также строительного сектора. Более того, по отношению к 2019 г. спрос на перевозки увеличился на 5,2%. Вместе с тем, если мы посмотрим на динамику тарифов, то она пока отстает от спроса. За 5 мес. 2021 г., согласно данным Росстата, наблюдается даже снижение средних цен на перевозки на 2% в годовом выражении. Активное наращивание предложения перевозчиками (закупки коммерческой техники выросли на 44% за 5 мес. 2021 г.), ужесточение конкуренции и работа по контрактам, заключенным в начале года, когда ситуация с восстановлением была еще неочевидна, сдержали индексацию тарифов.

Несколько отличающиеся данные приводит биржа автомобильных грузоперевозок ATI.SU. Они отмечают рост количества заявок в 1,5-2 раза, высокий спрос на перевозки большегрузным транспортом и рост тарифов на 10% и более. Вероятно, что более отчетливо рост цен на транспортировку в России проявится во 2 пол. 2021 г. и положительно отразится на доходах автоперевозчиков.

Кстати, интересно посмотреть на ситуацию и в других странах. Так, в США стоимость перевозки рефрижераторных грузов за 1 пол. 2021 г. выросла более, чем на 40%, с 1,3 долл./км до 1,9 долл./км. В Индии рост цен в июне на автомобильные перевозки по 81 маршруту из Дели составил 8,4%, что стало самым сильным скачком цен за 5 лет.

#транспорт

На рынке грузовых автоперевозок России наблюдается активное восстановление спроса: за 5 мес. 2021 г. грузооборот вырос на 6,8% к 5 мес. 2020 г. Основными драйверами являются рост розничного товарооборота, в том числе e-commerce, а также строительного сектора. Более того, по отношению к 2019 г. спрос на перевозки увеличился на 5,2%. Вместе с тем, если мы посмотрим на динамику тарифов, то она пока отстает от спроса. За 5 мес. 2021 г., согласно данным Росстата, наблюдается даже снижение средних цен на перевозки на 2% в годовом выражении. Активное наращивание предложения перевозчиками (закупки коммерческой техники выросли на 44% за 5 мес. 2021 г.), ужесточение конкуренции и работа по контрактам, заключенным в начале года, когда ситуация с восстановлением была еще неочевидна, сдержали индексацию тарифов.

Несколько отличающиеся данные приводит биржа автомобильных грузоперевозок ATI.SU. Они отмечают рост количества заявок в 1,5-2 раза, высокий спрос на перевозки большегрузным транспортом и рост тарифов на 10% и более. Вероятно, что более отчетливо рост цен на транспортировку в России проявится во 2 пол. 2021 г. и положительно отразится на доходах автоперевозчиков.

Кстати, интересно посмотреть на ситуацию и в других странах. Так, в США стоимость перевозки рефрижераторных грузов за 1 пол. 2021 г. выросла более, чем на 40%, с 1,3 долл./км до 1,9 долл./км. В Индии рост цен в июне на автомобильные перевозки по 81 маршруту из Дели составил 8,4%, что стало самым сильным скачком цен за 5 лет.

#транспорт

{kind=link}

Амбициозные планы развития рынка электромобилей в Европе и России

Как мы писали ранее, в рамках выполнения инициативы “fit to 55” с 2035 г. в Европе будут продавать только электромобили. Сейчас парк электромобилей в Европе насчитывает около 3,2 млн ед., что соответствует 7,3 авто на 1000 европейцев.

К 2035 г. общий парк уже достигнет 60-65 млн ед., а ежегодный объем продаж составит 350-400 млрд долл. Рост парка электромобилей в 20 раз и достижение показателя 137 авто на 1000 жителей за 15 лет выглядит амбициозно, но в целом достижимо. Ведь уже сейчас некоторые страны в Европе, например, Норвегия, стремительно приближаются к этому уровню.

В России «электромобилизация» идет гораздо скромнее и пока не дотягивает до среднемирового уровня (1,4 авто на 1000 жителей). Однако есть субъекты РФ, которые приближаются к среднему показателю по миру, сможете назвать эти регионы?

Это Приморский край и Иркутская область. Кроме того, сейчас формируется госпрограмма развития электротранспорта России, целью которой является налаживание локального производства автомобилей, батарей, комплектующих и обеспечение сопутствующей инфраструктурой. Парк электромобилей, согласно плану, вырастет до 1,5 млн ед. к 2030 г., что выглядит весьма амбициозно. Объем требуемых вложений по программе оценивается более чем 800 млрд руб., хотя недавно составлял около 400 млрд руб., и включает господдержку производителей и субсидирование спроса – стандартная практика развития рынка электромобилей в других странах.

#транспорт

Как мы писали ранее, в рамках выполнения инициативы “fit to 55” с 2035 г. в Европе будут продавать только электромобили. Сейчас парк электромобилей в Европе насчитывает около 3,2 млн ед., что соответствует 7,3 авто на 1000 европейцев.

К 2035 г. общий парк уже достигнет 60-65 млн ед., а ежегодный объем продаж составит 350-400 млрд долл. Рост парка электромобилей в 20 раз и достижение показателя 137 авто на 1000 жителей за 15 лет выглядит амбициозно, но в целом достижимо. Ведь уже сейчас некоторые страны в Европе, например, Норвегия, стремительно приближаются к этому уровню.

В России «электромобилизация» идет гораздо скромнее и пока не дотягивает до среднемирового уровня (1,4 авто на 1000 жителей). Однако есть субъекты РФ, которые приближаются к среднему показателю по миру, сможете назвать эти регионы?

Это Приморский край и Иркутская область. Кроме того, сейчас формируется госпрограмма развития электротранспорта России, целью которой является налаживание локального производства автомобилей, батарей, комплектующих и обеспечение сопутствующей инфраструктурой. Парк электромобилей, согласно плану, вырастет до 1,5 млн ед. к 2030 г., что выглядит весьма амбициозно. Объем требуемых вложений по программе оценивается более чем 800 млрд руб., хотя недавно составлял около 400 млрд руб., и включает господдержку производителей и субсидирование спроса – стандартная практика развития рынка электромобилей в других странах.

#транспорт

{kind=link}