Темпы ввода жилья в России в 2022 г. бьют рекорды, объем текущего строительства набирает обороты, но успевает ли за ними спрос? И как это сказывается на уровне цен?

С января по июль 2022 г. в эксплуатацию было введено 60,6 млн кв. м жилья, из них 38,1 млн кв. м относится к частной застройке, остальные 22,5 млн кв. м - многоквартирные дома. Такие объемы существенно превышают показатели за аналогичный период 2021 г.: +56% г/г по ИЖС и +26% г/г по МКД. Более того, сейчас в стадии строительства находится более 100 млн кв. м МКД, это максимум с марта 2020 г. Объем строительства ИЖС также растет ударными темпами, на этот рынок уже выходят крупные федеральные застройщики.

На фоне динамично растущего предложения уровень спроса в 2022 г. не повторяет успех 2021 г. Несмотря на оживление темпов продаж и рынка ипотеки на первичном рынке по сравнению с апрелем-маем 2022 г., количество сделок за январь-июль на 20% ниже аналогичного периода прошлого года. Ожидается, что по году сокращение числа сделок составит 15-20%.

Исходя из правил рынка, при растущем предложении и сокращающемся спросе следует ожидать снижение уровня цен на первичном рынке. Однако такой динамики не наблюдается за счет внедрения мер поддержки со стороны государства (в виде льготной ипотеки) и мотивационных мер со стороны застройщиков (пониженная ставка ипотеки, гибкая рассрочка). Так, за 1 кв. 2022 г. цены выросли на 10,6% относительно итогов 4 кв. 2021 г., а за второй квартал еще на 6,5% кв/кв. В краткосрочной перспективе цены будут стагнировать.

С января по июль 2022 г. в эксплуатацию было введено 60,6 млн кв. м жилья, из них 38,1 млн кв. м относится к частной застройке, остальные 22,5 млн кв. м - многоквартирные дома. Такие объемы существенно превышают показатели за аналогичный период 2021 г.: +56% г/г по ИЖС и +26% г/г по МКД. Более того, сейчас в стадии строительства находится более 100 млн кв. м МКД, это максимум с марта 2020 г. Объем строительства ИЖС также растет ударными темпами, на этот рынок уже выходят крупные федеральные застройщики.

На фоне динамично растущего предложения уровень спроса в 2022 г. не повторяет успех 2021 г. Несмотря на оживление темпов продаж и рынка ипотеки на первичном рынке по сравнению с апрелем-маем 2022 г., количество сделок за январь-июль на 20% ниже аналогичного периода прошлого года. Ожидается, что по году сокращение числа сделок составит 15-20%.

Исходя из правил рынка, при растущем предложении и сокращающемся спросе следует ожидать снижение уровня цен на первичном рынке. Однако такой динамики не наблюдается за счет внедрения мер поддержки со стороны государства (в виде льготной ипотеки) и мотивационных мер со стороны застройщиков (пониженная ставка ипотеки, гибкая рассрочка). Так, за 1 кв. 2022 г. цены выросли на 10,6% относительно итогов 4 кв. 2021 г., а за второй квартал еще на 6,5% кв/кв. В краткосрочной перспективе цены будут стагнировать.

{kind=link}

Нефтегазовый экспорт России в стоимостном выражении останется на высоком уровне в 2022-2023 гг.

По итогам 2022 г. доходы России от экспорта нефти и газа вырастут почти на 40% относительно предыдущего года, несмотря на снижение поставок углеводородов в натуральном выражении. Если объемы экспорта сырой нефти снизятся незначительно или останутся на уровне 2021 г., то в секторе экспорта трубопроводного газа и нефтепродуктов нас ожидает серьезный «минус» из-за сокращения поставок прежде всего в страны Евросоюза.

Перенаправление поставок жидких углеводородов с европейских рынков приведет к структурным изменениям экспорта: азиатские страны предпочитают импортировать нефть, а не нефтепродукты, в отличие от ЕС.

Однако поддержку экспортным доходам в 2023 г. окажут высокие цены на энергоресурсы, вызванные прежде всего слабым предложением на глобальных рынках нефти и газа. Недоинвестирование сегмента Upstream с 2015 г., а точнее перераспределение инвестиционных потов с углеводородного сектора в возобновляемую энергетику, приведет к снижению свободных добычных мощностей на нефтяном рынке до минимальных значений уже в следующем году. А на рынке СПГ ожидается инвестиционная пауза, в результате которой до конца 2023 г. будет введено новых крупнотоннажных мощностей объемом всего 2,5 млн т.

По итогам 2022 г. доходы России от экспорта нефти и газа вырастут почти на 40% относительно предыдущего года, несмотря на снижение поставок углеводородов в натуральном выражении. Если объемы экспорта сырой нефти снизятся незначительно или останутся на уровне 2021 г., то в секторе экспорта трубопроводного газа и нефтепродуктов нас ожидает серьезный «минус» из-за сокращения поставок прежде всего в страны Евросоюза.

Перенаправление поставок жидких углеводородов с европейских рынков приведет к структурным изменениям экспорта: азиатские страны предпочитают импортировать нефть, а не нефтепродукты, в отличие от ЕС.

Однако поддержку экспортным доходам в 2023 г. окажут высокие цены на энергоресурсы, вызванные прежде всего слабым предложением на глобальных рынках нефти и газа. Недоинвестирование сегмента Upstream с 2015 г., а точнее перераспределение инвестиционных потов с углеводородного сектора в возобновляемую энергетику, приведет к снижению свободных добычных мощностей на нефтяном рынке до минимальных значений уже в следующем году. А на рынке СПГ ожидается инвестиционная пауза, в результате которой до конца 2023 г. будет введено новых крупнотоннажных мощностей объемом всего 2,5 млн т.

Основные обсуждения Московского финансового форума 2022 (1/2)

Вчера, 8 сентября, состоялся Московский финансовый форум. До этого с 5 по 8 сентября проходил Восточный экономический форум. В этом году они привлекают особое внимание ― какие вопросы на них поднимались и какие темы определяют повестку макроэкономической политики в текущий момент?

Необходимость стимулирования инвестиций – кто выступит источником финансирования?

Очевидно, что для долгосрочного роста российской экономике необходимы инвестиции. Рост производства будет сдерживаться демографическими факторами, следовательно, решением должно стать увеличение производительности труда. Как государственные, так и частные инвестиции сталкиваются с проблемой – что станет источником их финансирования? Емкость рынка облигаций резко снизилась из-за ухода нерезидентов. Лейтмотивом пленарного заседания Московского финансового форума стала необходимость увеличения роли частных инвесторов. Развитие этого сегмента требует доверия со стороны физических лиц (возврат к раскрытию информации о состоянии эмитентов, повышение предсказуемости дивидендной политики). С этим связана и идея о компенсации замороженных активов россиян за счет прибыли от замороженных средств нерезидентов – мера направлена на повышение уверенности населения во внутреннем рынке. Действительно, как мы писали в одном из предыдущих постов, российские домашние хозяйства были и остаются «сберегателями» - потенциал для роста рынка частных инвестиций есть, вопрос о том, куда разместить свои сбережения в этом году актуален. Пока что население предпочитает размещать свободные средства в банках. Но рост доверия и интереса ко внутреннему рынку фин.инструментов мог бы существенно увеличить его ликвидность – как минимум можно вспомнить пример Ирана, где введенные ограничения привели к бурному росту активности частных инвесторов на внутренней бирже.

Снижение неравенства и уровня бедности.

С 2020 г. вектор государственной политики был направлен на поддержку наиболее малообеспеченных слоев населения путем выделения трансфертов. Поддержка с каждым годом расширялась. Сохранение повышенного уровня социальной помощи ― один из приоритетов государства, обозначенных на форуме. Высокий уровень социальной помощи привел к снижению уровня бедности в первой половине 2022 г. Что интересного можно здесь сказать? Важно, что меняется сама форма социальной политики в России. На смену категориальному подходу («помогать нужно всем людям той или иной группы (напр. всем людям с инвалидностью)) приходит адресный («помогать нужно только тем людям из этой группы, кто в этом нуждается»). С ростом цифровизации и упрощения документооборота адресность подхода к социальной помощи в России в дальнейшем будет углубляться, что будет повышать эффективность госрасходов.

Вчера, 8 сентября, состоялся Московский финансовый форум. До этого с 5 по 8 сентября проходил Восточный экономический форум. В этом году они привлекают особое внимание ― какие вопросы на них поднимались и какие темы определяют повестку макроэкономической политики в текущий момент?

Необходимость стимулирования инвестиций – кто выступит источником финансирования?

Очевидно, что для долгосрочного роста российской экономике необходимы инвестиции. Рост производства будет сдерживаться демографическими факторами, следовательно, решением должно стать увеличение производительности труда. Как государственные, так и частные инвестиции сталкиваются с проблемой – что станет источником их финансирования? Емкость рынка облигаций резко снизилась из-за ухода нерезидентов. Лейтмотивом пленарного заседания Московского финансового форума стала необходимость увеличения роли частных инвесторов. Развитие этого сегмента требует доверия со стороны физических лиц (возврат к раскрытию информации о состоянии эмитентов, повышение предсказуемости дивидендной политики). С этим связана и идея о компенсации замороженных активов россиян за счет прибыли от замороженных средств нерезидентов – мера направлена на повышение уверенности населения во внутреннем рынке. Действительно, как мы писали в одном из предыдущих постов, российские домашние хозяйства были и остаются «сберегателями» - потенциал для роста рынка частных инвестиций есть, вопрос о том, куда разместить свои сбережения в этом году актуален. Пока что население предпочитает размещать свободные средства в банках. Но рост доверия и интереса ко внутреннему рынку фин.инструментов мог бы существенно увеличить его ликвидность – как минимум можно вспомнить пример Ирана, где введенные ограничения привели к бурному росту активности частных инвесторов на внутренней бирже.

Снижение неравенства и уровня бедности.

С 2020 г. вектор государственной политики был направлен на поддержку наиболее малообеспеченных слоев населения путем выделения трансфертов. Поддержка с каждым годом расширялась. Сохранение повышенного уровня социальной помощи ― один из приоритетов государства, обозначенных на форуме. Высокий уровень социальной помощи привел к снижению уровня бедности в первой половине 2022 г. Что интересного можно здесь сказать? Важно, что меняется сама форма социальной политики в России. На смену категориальному подходу («помогать нужно всем людям той или иной группы (напр. всем людям с инвалидностью)) приходит адресный («помогать нужно только тем людям из этой группы, кто в этом нуждается»). С ростом цифровизации и упрощения документооборота адресность подхода к социальной помощи в России в дальнейшем будет углубляться, что будет повышать эффективность госрасходов.

Основные обсуждения Московского финансового форума 2022 (2/2)

Выход Министерства Финансов на рынок госдолга

В феврале 2022 г. Минфин ушел с рынка госзаимствований – новых облигаций с того момента не размещалось. До 1 октября в Госдуму будет внесен новый проект федерального бюджета, будут обозначены новые параметры бюджетного правила и, следовательно, новая стратегия Минфина на рынке госдолга. Уже в сентябре будут проведены пробные размещения в объемах 10-20 млрд руб. (для «тестирования» рынка). Более крупные размещения возможны ближе к концу года (в условиях девалютизации балансов (и роста рублевых вкладов) банковский сектор будет предъявлять спрос как минимум на выгашиваемые ОФЗ). Так или иначе, какими бы не были параметры нового бюджетного правила, Министерству Финансов придется подстраиваться под новую структуру рыночного спроса. Нерезиденты были основным источником спроса на длинном конце кривой. Банковский сектор, как правило, интересуют более короткие облигации по плавающим ставкам. Высоковероятно, что в текущей ситуации спрос будет определять предложение, дюрация рынка гособлигаций будет снижаться.

Проблема международных расчетов – на смену паре рубль/доллар приходит пара рубль/юань

«Юанизация» экономики и проблема международных расчетов была одной из важных тем обсуждений на форуме. В августе объем торгов парой юань/рубль вырос в 26 раз к уровню августа 2021 г. Доля юаня в валютных торгах уже превысила 20% оборота (доля физических лиц по операциям спот ―28%). Даже по сравнению с предыдущим месяцем, в августе 2022 г. объем торгов фьючерсами на пару юань/рубль вырос в 4 раза. В российской экономике становится все больше юаней, но возможностей по их размещению все еще мало ― предложение юаня превышает спрос. На форуме в том числе обсуждались вопросы выпуска Минфином облигаций в юанях. Однако целесообразность перекладывания свободной юаневой ликвидности на бюджетные счета не до конца очевидна, выпуски подобных облигаций не планируются (хотя на форуме прозвучала интересная фраза о том, что федеральный бюджет может финансировать свои операции в юанях, эта тема пока что изучается). Поднимались вопросы о привлечении инвесторов с материкового Китая ― ограничение здесь в политике самого Китая, контролирующего движения по финансовому счету. Новые инструменты в юанях пользуются спросом и этот спрос будет оставаться высоким.

Выход Министерства Финансов на рынок госдолга

В феврале 2022 г. Минфин ушел с рынка госзаимствований – новых облигаций с того момента не размещалось. До 1 октября в Госдуму будет внесен новый проект федерального бюджета, будут обозначены новые параметры бюджетного правила и, следовательно, новая стратегия Минфина на рынке госдолга. Уже в сентябре будут проведены пробные размещения в объемах 10-20 млрд руб. (для «тестирования» рынка). Более крупные размещения возможны ближе к концу года (в условиях девалютизации балансов (и роста рублевых вкладов) банковский сектор будет предъявлять спрос как минимум на выгашиваемые ОФЗ). Так или иначе, какими бы не были параметры нового бюджетного правила, Министерству Финансов придется подстраиваться под новую структуру рыночного спроса. Нерезиденты были основным источником спроса на длинном конце кривой. Банковский сектор, как правило, интересуют более короткие облигации по плавающим ставкам. Высоковероятно, что в текущей ситуации спрос будет определять предложение, дюрация рынка гособлигаций будет снижаться.

Проблема международных расчетов – на смену паре рубль/доллар приходит пара рубль/юань

«Юанизация» экономики и проблема международных расчетов была одной из важных тем обсуждений на форуме. В августе объем торгов парой юань/рубль вырос в 26 раз к уровню августа 2021 г. Доля юаня в валютных торгах уже превысила 20% оборота (доля физических лиц по операциям спот ―28%). Даже по сравнению с предыдущим месяцем, в августе 2022 г. объем торгов фьючерсами на пару юань/рубль вырос в 4 раза. В российской экономике становится все больше юаней, но возможностей по их размещению все еще мало ― предложение юаня превышает спрос. На форуме в том числе обсуждались вопросы выпуска Минфином облигаций в юанях. Однако целесообразность перекладывания свободной юаневой ликвидности на бюджетные счета не до конца очевидна, выпуски подобных облигаций не планируются (хотя на форуме прозвучала интересная фраза о том, что федеральный бюджет может финансировать свои операции в юанях, эта тема пока что изучается). Поднимались вопросы о привлечении инвесторов с материкового Китая ― ограничение здесь в политике самого Китая, контролирующего движения по финансовому счету. Новые инструменты в юанях пользуются спросом и этот спрос будет оставаться высоким.

Немецкий льготный проездной за лето предотвратил выбросы почти 2 млн т СО2

Летом в Германии был введен льготный проездной на автобусы, региональные поезда и метро, позволяющий за 9 евро в месяц пользоваться этими видами транспорта без ограничений по всей стране. Стандартная стоимость аналогичного билета в зависимости от земли варьируется от 49 до 86 евро/месяц (в Мюнхене цена доходит до 150 евро/месяц).

В марте немецкое Правительство предложило ряд мер по борьбе с инфляцией: единоразовую выплату 300 евро для всех налогоплательщиков (деньги могли быть потрачены только на оплату счетов за электричество), единоразовую выплату 100 евро для семей с детьми (в расчете на одного ребенка), снижение налога на топливо (это привело к уменьшению розничных цен на дизель на 14 центов и на бензин – на 30) и введение льготного проездного за 9 евро с 1 июня 2022 г. Последняя мера обошлась федеральному бюджету в 2,5 млрд евро.

По данным Ассоциации немецких транспортных компаний, за лето было приобретено 52 млн льготных билетов. При этом 10% покупателей отказались как минимум от одной поездки на персональном автомобиле в день, а каждый пятый клиент до введения инициативы с льготным тарифом не использовал общественный транспорт в принципе. Это привело к «экономии» 1,8 млн т выбросов СО2 за лето – около 1% от всех выбросов в транспортном секторе Германии 2021 г. Эффект от льготного билета на снижение выбросов от транспорта в течение всего 3 месяцев сопоставим с годовым эффектом от скоростного лимита (130 км/ч) на автобанах (в настоящее время ограничений нет). В последние годы эта мера является предметом общественной дискуссии в Германии и стала особенно актуальной на фоне амбициозных планов по энергосбережению.

Летом в Германии был введен льготный проездной на автобусы, региональные поезда и метро, позволяющий за 9 евро в месяц пользоваться этими видами транспорта без ограничений по всей стране. Стандартная стоимость аналогичного билета в зависимости от земли варьируется от 49 до 86 евро/месяц (в Мюнхене цена доходит до 150 евро/месяц).

В марте немецкое Правительство предложило ряд мер по борьбе с инфляцией: единоразовую выплату 300 евро для всех налогоплательщиков (деньги могли быть потрачены только на оплату счетов за электричество), единоразовую выплату 100 евро для семей с детьми (в расчете на одного ребенка), снижение налога на топливо (это привело к уменьшению розничных цен на дизель на 14 центов и на бензин – на 30) и введение льготного проездного за 9 евро с 1 июня 2022 г. Последняя мера обошлась федеральному бюджету в 2,5 млрд евро.

По данным Ассоциации немецких транспортных компаний, за лето было приобретено 52 млн льготных билетов. При этом 10% покупателей отказались как минимум от одной поездки на персональном автомобиле в день, а каждый пятый клиент до введения инициативы с льготным тарифом не использовал общественный транспорт в принципе. Это привело к «экономии» 1,8 млн т выбросов СО2 за лето – около 1% от всех выбросов в транспортном секторе Германии 2021 г. Эффект от льготного билета на снижение выбросов от транспорта в течение всего 3 месяцев сопоставим с годовым эффектом от скоростного лимита (130 км/ч) на автобанах (в настоящее время ограничений нет). В последние годы эта мера является предметом общественной дискуссии в Германии и стала особенно актуальной на фоне амбициозных планов по энергосбережению.

{kind=link}

Рынок никеля останется лидером по темпам роста спроса в ближайшие годы

Мировой рынок никеля показал лучшие результаты среди цветных металлов в 2021 г. – потребление выросло на 18%, а цена – на 34% до 18,5 тыс. долл./т. Рост спроса обеспечил запуск новых заводов по производству нержавеющей стали и аккумуляторов для электромобилей.

Рынок никеля в значительной степени развивается гармонично в последние годы, т.к. предприятия по производству батарей для электротранспорта и нержавеющей стали строят преимущественно крупные производители никеля.

Потребление никеля в мире практически не увеличивалось в 2001-2009 гг. Рост выплавки начался, когда горнодобывающая промышленность Китая, а позднее Индонезии и Филиппин смогла обеспечить металлургию дешевым сырьем для производства полуфабрикатов нержавеющей стали – никелесодержащего чугуна (NPI). В 2017-2021 гг. выпуск NPI в мире увеличивался темпами 36% в год.

В ближайшие годы на первый план как источник прироста спроса выйдет промышленность по производству аккумуляторов и обеспечит не менее 55% вклада в увеличение потребления никеля. Однако есть серьезные основания ожидать, что темпы роста будут еще выше, т.к. спрос на электромобили в мире третий год подряд значительно превышает самые оптимистичные прогнозы.

В 2016-2021 гг. экономика Китая была мировым лидером по наращиванию спроса на первичный никель с темпами 10%/год благодаря успехам в производстве нержавеющей стали и лидерстве в аккумуляторной промышленности. В 2022-2026 гг. Китай останется главным драйвером спроса на никель на фоне роста выпуска электромобилей для внутреннего рынка и аккумуляторов для экспорта в США и страны ЕС.

Производители никеля сместят фокус в сторону наращивания производства сульфата никеля, сырья, пригодного для производства никеля батарейного качества. Добыча этого сырья отличается повышенной себестоимостью (15-17 тыс. долл./т) по сравнению с затратами на NPI (9-12 тыс. долл./т).

Мировой рынок никеля показал лучшие результаты среди цветных металлов в 2021 г. – потребление выросло на 18%, а цена – на 34% до 18,5 тыс. долл./т. Рост спроса обеспечил запуск новых заводов по производству нержавеющей стали и аккумуляторов для электромобилей.

Рынок никеля в значительной степени развивается гармонично в последние годы, т.к. предприятия по производству батарей для электротранспорта и нержавеющей стали строят преимущественно крупные производители никеля.

Потребление никеля в мире практически не увеличивалось в 2001-2009 гг. Рост выплавки начался, когда горнодобывающая промышленность Китая, а позднее Индонезии и Филиппин смогла обеспечить металлургию дешевым сырьем для производства полуфабрикатов нержавеющей стали – никелесодержащего чугуна (NPI). В 2017-2021 гг. выпуск NPI в мире увеличивался темпами 36% в год.

В ближайшие годы на первый план как источник прироста спроса выйдет промышленность по производству аккумуляторов и обеспечит не менее 55% вклада в увеличение потребления никеля. Однако есть серьезные основания ожидать, что темпы роста будут еще выше, т.к. спрос на электромобили в мире третий год подряд значительно превышает самые оптимистичные прогнозы.

В 2016-2021 гг. экономика Китая была мировым лидером по наращиванию спроса на первичный никель с темпами 10%/год благодаря успехам в производстве нержавеющей стали и лидерстве в аккумуляторной промышленности. В 2022-2026 гг. Китай останется главным драйвером спроса на никель на фоне роста выпуска электромобилей для внутреннего рынка и аккумуляторов для экспорта в США и страны ЕС.

Производители никеля сместят фокус в сторону наращивания производства сульфата никеля, сырья, пригодного для производства никеля батарейного качества. Добыча этого сырья отличается повышенной себестоимостью (15-17 тыс. долл./т) по сравнению с затратами на NPI (9-12 тыс. долл./т).

У представителей Ъ появилась информация о том, что в России прорабатывается вопрос о введении экспортных пошлин на удобрения. Подробностей механизма пока неизвестно, но источники в отрасли оценивают ожидаемый объём выплат по итогам 2022 года в 100 млрд руб. (по предварительным оценкам это 8-12% ожидаемой экспортной выручки сектора в этом году).

Коммерсантъ

Удобрения подкормят бюджет

Власти хотят собрать 100 млрд рублей за счет новых пошлин

Насколько осуществимы планы по профицитному исполнению бюджета в 2022 г.?

Во время пленарной сессии Восточного экономического форума Президент сообщил о возможности бездефицитного исполнения федерального бюджета в 2022 г. и росте расходов на 20% г/г. (профицит на уровне 0,5 трлн руб. и расходы на уровне 29,7 трлн руб.). Данные оценки выше текущих планов Минфина по исполнению бюджета в 2022 г. – 27,2 трлн руб. расходов и оценок ожидаемого дефицита бюджета в ~1,5 трлн руб.

По предварительной оценке Минфина, за период январь-август 2022 г. исполнение федерального бюджета остается профицитным (0,1 трлн руб. за 8 мес. 2022 г.), но накопленный с начала года профицит продолжает сокращаться (0,5 трлн руб. за 7 мес. 2022 г.) за счет формирующихся с июня месячных дефицитов. Если в июле существенный дефицит бюджета (1 трлн руб.) во многом был связан с разовыми возмещениями НДС за 2 кв. 2022 г., то в августе при незначительном росте расходов (8,4% г/г, после 29% г/г в июле), источником дефицита (0,3 трлн руб.) выступали сокращающиеся нефтегазовые доходы.

Для осуществления озвученных на ВЭФ планов по росту расходов и бездефицитному исполнению федерального бюджета, с учетом достигнутых результатов за 8 мес. 2022 г., Минфину необходимо привлечь 12,1 трлн руб. доходов до конца 2022 г. (на 4,2 трлн руб. больше, чем при оценке годового объема в 25,5 трлн руб.). Иными словами, среднемесячные доходы бюджета в сен.-дек. 2022 г. должны быть на ~43% выше, полученных в первые 8 месяцев, что довольно оптимистично.

От части такой рост доходов федерального бюджета может быть обусловлен менее глубоким спадом и более быстрым восстановлением экономической активности в России: последние публичные оценки Минэкономразвития говорят о прогнозируемом снижении ВВП на 2,9% г/г в 2022 г. (против -4,2% г/г консенсуса аналитиков по опросу Банка России), что подразумевает в среднем -5,7% г/г во 2 пг. 2022 г. (-4,1% г/г во 2 кв. 2022 г.). Также, прогнозируемое к концу года ослабление курса рубля до среднегодового уровня в 69,5 руб./долл. (~65 руб./долл. в среднем за сен.-дек. 2022 г.) поддержит нефтегазовые доходы бюджета.

Дополнительной возможной реакцией государства в подобной ситуации могла бы стать политика, направленная на рост доходов федерального бюджета. Частично мы наблюдаем такую тенденцию (дополнительные налоговые сборы от экспортных пошлин, НДПИ на газ, корректировки демпфера на бензин, и неналоговые – дивиденды отдельных компаний с государственным участием). Одним из последствий продолжения роста налоговой нагрузки стала бы возрастающая роль бюджета в «социально справедливом» перераспределении доходов экономики.

Во время пленарной сессии Восточного экономического форума Президент сообщил о возможности бездефицитного исполнения федерального бюджета в 2022 г. и росте расходов на 20% г/г. (профицит на уровне 0,5 трлн руб. и расходы на уровне 29,7 трлн руб.). Данные оценки выше текущих планов Минфина по исполнению бюджета в 2022 г. – 27,2 трлн руб. расходов и оценок ожидаемого дефицита бюджета в ~1,5 трлн руб.

По предварительной оценке Минфина, за период январь-август 2022 г. исполнение федерального бюджета остается профицитным (0,1 трлн руб. за 8 мес. 2022 г.), но накопленный с начала года профицит продолжает сокращаться (0,5 трлн руб. за 7 мес. 2022 г.) за счет формирующихся с июня месячных дефицитов. Если в июле существенный дефицит бюджета (1 трлн руб.) во многом был связан с разовыми возмещениями НДС за 2 кв. 2022 г., то в августе при незначительном росте расходов (8,4% г/г, после 29% г/г в июле), источником дефицита (0,3 трлн руб.) выступали сокращающиеся нефтегазовые доходы.

Для осуществления озвученных на ВЭФ планов по росту расходов и бездефицитному исполнению федерального бюджета, с учетом достигнутых результатов за 8 мес. 2022 г., Минфину необходимо привлечь 12,1 трлн руб. доходов до конца 2022 г. (на 4,2 трлн руб. больше, чем при оценке годового объема в 25,5 трлн руб.). Иными словами, среднемесячные доходы бюджета в сен.-дек. 2022 г. должны быть на ~43% выше, полученных в первые 8 месяцев, что довольно оптимистично.

От части такой рост доходов федерального бюджета может быть обусловлен менее глубоким спадом и более быстрым восстановлением экономической активности в России: последние публичные оценки Минэкономразвития говорят о прогнозируемом снижении ВВП на 2,9% г/г в 2022 г. (против -4,2% г/г консенсуса аналитиков по опросу Банка России), что подразумевает в среднем -5,7% г/г во 2 пг. 2022 г. (-4,1% г/г во 2 кв. 2022 г.). Также, прогнозируемое к концу года ослабление курса рубля до среднегодового уровня в 69,5 руб./долл. (~65 руб./долл. в среднем за сен.-дек. 2022 г.) поддержит нефтегазовые доходы бюджета.

Дополнительной возможной реакцией государства в подобной ситуации могла бы стать политика, направленная на рост доходов федерального бюджета. Частично мы наблюдаем такую тенденцию (дополнительные налоговые сборы от экспортных пошлин, НДПИ на газ, корректировки демпфера на бензин, и неналоговые – дивиденды отдельных компаний с государственным участием). Одним из последствий продолжения роста налоговой нагрузки стала бы возрастающая роль бюджета в «социально справедливом» перераспределении доходов экономики.

{kind=link}

Как отменить экспортные пошлины, не отменяя их?

Аргентинские власти пошли на интересный эксперимент. С 5 сентября и целый месяц по решению правительства страны экспортеры, реализующие сою на экспорт, имеют право реализовывать валюту по обменному курсу на 40% выгоднее (по 200 песо/$), чем официально установленный курс в стране. По расчетам канала Агроиносми, за неделю было по указанной схеме продано 15,2% годового урожая сои.

Аргентинское правительство остро нуждается в валютной выручке, а местные фермеры «придерживают» урожай из-за снижения мировых цен. Напомним, что Аргентина, как и Россия, использует экспортные пошлины, хотя это довольно редкая практика для экспортеров аграрной продукции. Пошлина на сою в Аргентине составляет 33% (у нас, кстати, 20%).

Льготный курс, по сути, поможет временно снизить пошлины для экспортеров и стимулирует продажу ими валюты. В конечном счете, для аграрных компаний это означает временное снижение общей налоговой нагрузки.

Ситуация немного похожа на российскую: в июле пошлины на зерно и продукцию маслоперерабатывающей промышленности были переведены в рубли. Причем как мы писали, по курсу отличному от рыночного (75 и 79 руб./$). Сегодня из-за рекордно большого урожая зерна в стране, низких цен на зерно в мире и разочаровывающе крепкого курса валюты, экспорт зерна отстает от нормального уровня. По данным агентства ПроЗерно с июля 2022 года по середину сентября вывезено 7,1 млн т. Для сравнения: в таком же рекордном по урожаю 2017 году на эту дату было вывезено около 10 млн т. Многие отраслевые союзы и аналитики призывают аграриев скорее продавать зерно, чтоб избежать логистических проблем и очередей в портах в дальнейшем. Отмена экспортных пошлин пока не обсуждается, но их снижение могло бы ускорить экспорт из России.

Аргентинские власти пошли на интересный эксперимент. С 5 сентября и целый месяц по решению правительства страны экспортеры, реализующие сою на экспорт, имеют право реализовывать валюту по обменному курсу на 40% выгоднее (по 200 песо/$), чем официально установленный курс в стране. По расчетам канала Агроиносми, за неделю было по указанной схеме продано 15,2% годового урожая сои.

Аргентинское правительство остро нуждается в валютной выручке, а местные фермеры «придерживают» урожай из-за снижения мировых цен. Напомним, что Аргентина, как и Россия, использует экспортные пошлины, хотя это довольно редкая практика для экспортеров аграрной продукции. Пошлина на сою в Аргентине составляет 33% (у нас, кстати, 20%).

Льготный курс, по сути, поможет временно снизить пошлины для экспортеров и стимулирует продажу ими валюты. В конечном счете, для аграрных компаний это означает временное снижение общей налоговой нагрузки.

Ситуация немного похожа на российскую: в июле пошлины на зерно и продукцию маслоперерабатывающей промышленности были переведены в рубли. Причем как мы писали, по курсу отличному от рыночного (75 и 79 руб./$). Сегодня из-за рекордно большого урожая зерна в стране, низких цен на зерно в мире и разочаровывающе крепкого курса валюты, экспорт зерна отстает от нормального уровня. По данным агентства ПроЗерно с июля 2022 года по середину сентября вывезено 7,1 млн т. Для сравнения: в таком же рекордном по урожаю 2017 году на эту дату было вывезено около 10 млн т. Многие отраслевые союзы и аналитики призывают аграриев скорее продавать зерно, чтоб избежать логистических проблем и очередей в портах в дальнейшем. Отмена экспортных пошлин пока не обсуждается, но их снижение могло бы ускорить экспорт из России.

{kind=link}

Автомобильные грузоперевозки России – снижения спроса не наблюдается, а стоимость перевозок восстанавливается после просадки в июне-июле

В автомобильных грузоперевозках по итогам 7 мес. 2022 г. сохраняется небольшой рост, несмотря на сжатие экономики в целом. Ни в один из месяцев с начала года грузооборот не снижался – компании и грузоотправители старались привезти сформированные заказы, обеспечить пополнение складов. В целом грузооборот автотранспортом за 7 мес. 2022 г. вырос на 2,2%.

Интересна динамика международных грузоперевозок. Например, на крупных погранпереходах Латвия-РФ (Гребнево, Терехово) отмечается сокращение пересечений границ грузовым автотранспортом в 2 раза: если ранее границу за месяц пересекало около 20 тыс. тягачей, а иногда доходило и до 30 тыс., то теперь это 10-15 тыс. Одновременно с этим выросли и очереди, которые в июне-июле превышали 1000 а/м в среднем в сутки.

Как вели себя ставки на транспортировку в течение последних месяцев? Динамика ставок и индексов на перевозки автомобильным транспортом, публикуемая ATI.SU, показывает, что поcле просадки в июне-июле цены на перевозки перешли к восстановлению. Интересен пример цен на маршруте Москва – Санкт-Петербург. Мы видим, что за лето ставки выросли с 53-55 руб./км до 66-70 руб./км (то есть на 27%), что может быть связано с увеличением поставок товаров и обеспечением из Москвы и сжатием грузопотока в обратном направлении из-за сокращения импорта через порт. Стоимость обратной перевозки СПб-Мск в 2 раза дешевле – то есть перевозчикам требуется вернуть транспорт в столицу, а грузов немного, поэтому ставки низкие. Например, из Казани и Екатеринбурга стоимость перевозки в Москву ниже на 25-30% по сравнению с перевозкой в эти города из Москвы. Превышение стоимости перевозки из Москвы в другие города было всегда, однако столь существенного дисбаланса, как в случае с СПб, ранее не наблюдалось.

В автомобильных грузоперевозках по итогам 7 мес. 2022 г. сохраняется небольшой рост, несмотря на сжатие экономики в целом. Ни в один из месяцев с начала года грузооборот не снижался – компании и грузоотправители старались привезти сформированные заказы, обеспечить пополнение складов. В целом грузооборот автотранспортом за 7 мес. 2022 г. вырос на 2,2%.

Интересна динамика международных грузоперевозок. Например, на крупных погранпереходах Латвия-РФ (Гребнево, Терехово) отмечается сокращение пересечений границ грузовым автотранспортом в 2 раза: если ранее границу за месяц пересекало около 20 тыс. тягачей, а иногда доходило и до 30 тыс., то теперь это 10-15 тыс. Одновременно с этим выросли и очереди, которые в июне-июле превышали 1000 а/м в среднем в сутки.

Как вели себя ставки на транспортировку в течение последних месяцев? Динамика ставок и индексов на перевозки автомобильным транспортом, публикуемая ATI.SU, показывает, что поcле просадки в июне-июле цены на перевозки перешли к восстановлению. Интересен пример цен на маршруте Москва – Санкт-Петербург. Мы видим, что за лето ставки выросли с 53-55 руб./км до 66-70 руб./км (то есть на 27%), что может быть связано с увеличением поставок товаров и обеспечением из Москвы и сжатием грузопотока в обратном направлении из-за сокращения импорта через порт. Стоимость обратной перевозки СПб-Мск в 2 раза дешевле – то есть перевозчикам требуется вернуть транспорт в столицу, а грузов немного, поэтому ставки низкие. Например, из Казани и Екатеринбурга стоимость перевозки в Москву ниже на 25-30% по сравнению с перевозкой в эти города из Москвы. Превышение стоимости перевозки из Москвы в другие города было всегда, однако столь существенного дисбаланса, как в случае с СПб, ранее не наблюдалось.

{kind=link}

Будущее российского рынка сжиженных углеводородных газов

В рамках Петербургского международного газового форума неоднократно поднимался вопрос о перспективах российского рынка СУГ. Наиболее интересным на эту тему стало мероприятие группы Creon. ЦЭП, в свою очередь, решил напомнить о том, что представляет из себя мировой рынок СУГ; каковы были позиции России на этом рынке; а также порассуждать о том, с какими перспективными направлениями связано дальнейшее развитие этой индустрии в РФ.

Мировой рынок СУГ оценивался по последним данным информационных агентств в 315-320 млн т; крупнейшие экспортеры в мире – США (объем годового экспорта из этой страны с 2010 г. вырос в 16 раз до 55-60 млн т/год), а также страны Ближнего Востока с суммарным объемом экспортных поставок в 35 млн т в год.

В России в 2016-2021 гг. производство СУГ варьировалось в пределах 15-16,5 млн т, объемы же экспортных поставок в период с 2018 г. по 2021 г. упали с 6,5 млн т до 4,2 млн т, благодаря загрузке ЗапСибНефтехима. Ещё недавно, в 2020-2021 гг., на фоне загрузки ЗапСиба представители локального бизнеса опасались нехватки товара на внутреннем рынке. В 2022 г. в новых условиях, ситуация на российском рынке выглядит обратным образом: на внутренние цены давит профицит. Так, по данным Санкт-Петербургской международной товарно-сырьевой биржи в июле 2022 г. биржевой индекс СУГ (Урал и Сибирь) достигал отметок в примерно 5000 руб./т (для сравнения в 2022 г. пропан и бутан сжиженные по данным Росстата стоили в среднем 26 000 руб./т без НДС EXW). Нефтяные компании обращались в госведосмтва с просьбой увеличить норматив сжигания попутного нефтяного газа на факелах, этот запрос однако не был удовлетворен по экологическим причинам.

Выход из сложившейся ситуации на горизонте нескольких лет можно найти, развивая внутренний рынок: с одной стороны, поддерживая переоборудование транспортных средств под использование газомоторного топлива; с другой стороны, создавая нефтехимические мощности. С 2022 г. российская нефтехимическая отрасль получила новый вариант субсидирования: если раньше повышенные вычеты по акцизам получали только нефтехимики, использующие прямогонный бензин в качестве сырья, то теперь на вычеты смогут рассчитывать предприятия с новыми пиролизными мощностями, ориентированными на СУГ или этан в качестве сырья. В то же время, учитывая капиталоемкость таких проектов, тем более в новых условиях, вопрос, каким образом и за счёт каких средств необходимо их финансировать остается открытым. С другой стороны, неоднозначным остается и вопрос о рыночных перспективах конечной продукции. Так, если говорить о полиэтилене и полипропилене, то российский рынок этих пластиков уже близок к насыщению. Потенциал прироста емкости рынка полиолефинов в Китае и Индии внушителен и может составить 15-20 млн т к 2030 г. Однако, если самообеспеченность азиатского региона будет расти, а также в случае роста поставок туда из стран Ближнего Востока, низкий уровень цен на конечную продукцию сделает такие проекты неокупаемыми. В любом случае, напрашивается вывод, что без существенной поддержки государства дальнейшее развитие рынка СУГ в России может быть затруднено.

В рамках Петербургского международного газового форума неоднократно поднимался вопрос о перспективах российского рынка СУГ. Наиболее интересным на эту тему стало мероприятие группы Creon. ЦЭП, в свою очередь, решил напомнить о том, что представляет из себя мировой рынок СУГ; каковы были позиции России на этом рынке; а также порассуждать о том, с какими перспективными направлениями связано дальнейшее развитие этой индустрии в РФ.

Мировой рынок СУГ оценивался по последним данным информационных агентств в 315-320 млн т; крупнейшие экспортеры в мире – США (объем годового экспорта из этой страны с 2010 г. вырос в 16 раз до 55-60 млн т/год), а также страны Ближнего Востока с суммарным объемом экспортных поставок в 35 млн т в год.

В России в 2016-2021 гг. производство СУГ варьировалось в пределах 15-16,5 млн т, объемы же экспортных поставок в период с 2018 г. по 2021 г. упали с 6,5 млн т до 4,2 млн т, благодаря загрузке ЗапСибНефтехима. Ещё недавно, в 2020-2021 гг., на фоне загрузки ЗапСиба представители локального бизнеса опасались нехватки товара на внутреннем рынке. В 2022 г. в новых условиях, ситуация на российском рынке выглядит обратным образом: на внутренние цены давит профицит. Так, по данным Санкт-Петербургской международной товарно-сырьевой биржи в июле 2022 г. биржевой индекс СУГ (Урал и Сибирь) достигал отметок в примерно 5000 руб./т (для сравнения в 2022 г. пропан и бутан сжиженные по данным Росстата стоили в среднем 26 000 руб./т без НДС EXW). Нефтяные компании обращались в госведосмтва с просьбой увеличить норматив сжигания попутного нефтяного газа на факелах, этот запрос однако не был удовлетворен по экологическим причинам.

Выход из сложившейся ситуации на горизонте нескольких лет можно найти, развивая внутренний рынок: с одной стороны, поддерживая переоборудование транспортных средств под использование газомоторного топлива; с другой стороны, создавая нефтехимические мощности. С 2022 г. российская нефтехимическая отрасль получила новый вариант субсидирования: если раньше повышенные вычеты по акцизам получали только нефтехимики, использующие прямогонный бензин в качестве сырья, то теперь на вычеты смогут рассчитывать предприятия с новыми пиролизными мощностями, ориентированными на СУГ или этан в качестве сырья. В то же время, учитывая капиталоемкость таких проектов, тем более в новых условиях, вопрос, каким образом и за счёт каких средств необходимо их финансировать остается открытым. С другой стороны, неоднозначным остается и вопрос о рыночных перспективах конечной продукции. Так, если говорить о полиэтилене и полипропилене, то российский рынок этих пластиков уже близок к насыщению. Потенциал прироста емкости рынка полиолефинов в Китае и Индии внушителен и может составить 15-20 млн т к 2030 г. Однако, если самообеспеченность азиатского региона будет расти, а также в случае роста поставок туда из стран Ближнего Востока, низкий уровень цен на конечную продукцию сделает такие проекты неокупаемыми. В любом случае, напрашивается вывод, что без существенной поддержки государства дальнейшее развитие рынка СУГ в России может быть затруднено.

{kind=link}

Демографическая структура населения России

По данным Росстата численность населения России на 1 января 2022 г. составляла 145,6 млн чел. (из них 46,5% - мужчины и 53,5% - женщины). Численность занятых — ~72 млн чел. (51% - мужчины, 49% - женщины). На Рисунке ниже представлена структура населения по половозрастным группам, отдельно выделена численность занятых в каждой из возрастных групп.

Так, доля занятого населения среди мужчин выше, чем у женщин по всем возрастным группам. Наибольшая доля занятых мужчин — в группе от 30 до 40 лет. В свою очередь наибольшая доля занятых женщин — в группе от 40 до 50 лет.

Какие категории населения не включаются в состав занятых в структуре населения трудоспособного возраста? В состав населения, не занятого в экономике, входят безработные, студенты и учащиеся, военнослужащие, лица, находящиеся в отпусках по беременности, ведущие домашнее хозяйство, заключенные, а также лица, находящиеся на иждивении. Их численность среди мужчин в возрасте от 20 до 60 лет составляет 4,1 млн чел., а среди женщин того же возраста — 7,2 млн чел.

По данным Росстата численность населения России на 1 января 2022 г. составляла 145,6 млн чел. (из них 46,5% - мужчины и 53,5% - женщины). Численность занятых — ~72 млн чел. (51% - мужчины, 49% - женщины). На Рисунке ниже представлена структура населения по половозрастным группам, отдельно выделена численность занятых в каждой из возрастных групп.

Так, доля занятого населения среди мужчин выше, чем у женщин по всем возрастным группам. Наибольшая доля занятых мужчин — в группе от 30 до 40 лет. В свою очередь наибольшая доля занятых женщин — в группе от 40 до 50 лет.

Какие категории населения не включаются в состав занятых в структуре населения трудоспособного возраста? В состав населения, не занятого в экономике, входят безработные, студенты и учащиеся, военнослужащие, лица, находящиеся в отпусках по беременности, ведущие домашнее хозяйство, заключенные, а также лица, находящиеся на иждивении. Их численность среди мужчин в возрасте от 20 до 60 лет составляет 4,1 млн чел., а среди женщин того же возраста — 7,2 млн чел.

{kind=link}

Оплачиваемый резерв ПГУ

9 сентября 2022 г. Правительство приняло постановление №1583, позволяющее энергетикам экономить ресурс газовых турбин путем вывода его в резерв и сохраняя при этом условно-постоянные платежи с оптового рынка, приходящиеся на это оборудование.

Речь идет об энергоблоках с газовыми турбинами, объем которых составляет около 23 ГВт или 9% от общей установленной генерирующей мощности в стране. Это оборудование в основном импортное и было установлено в 2010-х гг. в рамках программы строительства новых тепловых электростанций по договорам поставки мощности (ДПМ).

Принятые изменения позволяют участникам рынка заявлять в резерв оборудование с газотурбинными двигателями (ГТУ) в целях экономии ресурса, т.е. фактически не производить (вырабатывать) электроэнергию. При этом условно-постоянные платежи (оплата мощности) в адрес такого оборудования с оптового рынка сохранятся, но с понижающим коэффициентом. Для электростанций, поставляющих мощность по договорам ДПМ, обеспечивающим возврат инвестиций, предельный коэффициент составит 3%, а для электростанций, поставляющих мощность по цене конкурентного отбора (КОМ) – 10%. Системный оператор при этом оценивает режимно-балансовую ситуацию с учетом резерва ГТУ и только в последнюю очередь будет включать это оборудование в работу.

Изменения начнут действовать уже с октября 2022 г. и до конца 2023 г. Участники рынка давно ждали этого решения и уже подали первые уведомления диспетчеру о необходимости экономии ресурса работы ГГУ.

Учитывая избыток мощностей в энергосистеме, размер которого превышает суммарные мощности энергоблоков с ГТУ, надежность поставок электроэнергии от вывода в резерв ГТУ не должна пострадать. Однако, сокращение дешевого предложения (энергоблоки с газовыми турбинами - одни из самых эффективных типов электростанций) на спотовом рынке электроэнергии приведет к росту цен рынка на сутки вперед.

9 сентября 2022 г. Правительство приняло постановление №1583, позволяющее энергетикам экономить ресурс газовых турбин путем вывода его в резерв и сохраняя при этом условно-постоянные платежи с оптового рынка, приходящиеся на это оборудование.

Речь идет об энергоблоках с газовыми турбинами, объем которых составляет около 23 ГВт или 9% от общей установленной генерирующей мощности в стране. Это оборудование в основном импортное и было установлено в 2010-х гг. в рамках программы строительства новых тепловых электростанций по договорам поставки мощности (ДПМ).

Принятые изменения позволяют участникам рынка заявлять в резерв оборудование с газотурбинными двигателями (ГТУ) в целях экономии ресурса, т.е. фактически не производить (вырабатывать) электроэнергию. При этом условно-постоянные платежи (оплата мощности) в адрес такого оборудования с оптового рынка сохранятся, но с понижающим коэффициентом. Для электростанций, поставляющих мощность по договорам ДПМ, обеспечивающим возврат инвестиций, предельный коэффициент составит 3%, а для электростанций, поставляющих мощность по цене конкурентного отбора (КОМ) – 10%. Системный оператор при этом оценивает режимно-балансовую ситуацию с учетом резерва ГТУ и только в последнюю очередь будет включать это оборудование в работу.

Изменения начнут действовать уже с октября 2022 г. и до конца 2023 г. Участники рынка давно ждали этого решения и уже подали первые уведомления диспетчеру о необходимости экономии ресурса работы ГГУ.

Учитывая избыток мощностей в энергосистеме, размер которого превышает суммарные мощности энергоблоков с ГТУ, надежность поставок электроэнергии от вывода в резерв ГТУ не должна пострадать. Однако, сокращение дешевого предложения (энергоблоки с газовыми турбинами - одни из самых эффективных типов электростанций) на спотовом рынке электроэнергии приведет к росту цен рынка на сутки вперед.

{kind=link}

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли

В 2021 г. производители стальной продукции получали высокие прибыли благодаря росту спроса в строительстве после смягчения эпидемиологических ограничений и экономическим стимулам.

В 2022 г. в мире началось снижение темпов строительства, а также спроса и цен на стальную продукцию. В результате снижения рентабельности выплавка стали в летние месяцы снизилась в большинстве стран мира. Мировой спрос на сталь по итогам 2022 г. будет на минимальном уровне за четыре года.

В Китае в июне текущего года выплавка стали упала на 10% г/г, а в Турции рухнула на 21% г/г. В августе-сентябре 2022 г. началась серия остановок сталелитейных заводов в ЕС: конверторы закрывались– из-за подорожания квот на выбросы СО2 (до 200 долл. на тонну стали), а электросталеплавильные печи – из-за высоких цен на э/э (оптовые цены на э/э в ЕС выросли в 8-10 раз за год).

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли, которые дорожают из-за поставок на электростанции в ущерб металлургии.

На фоне важности зеленой повестки выплавка электростали в мире будет расти высокими темпами 4-5% в год по сравнению с ростом на 2,5-3% в год производства конвертерной стали.

В 2021 г. производители стальной продукции получали высокие прибыли благодаря росту спроса в строительстве после смягчения эпидемиологических ограничений и экономическим стимулам.

В 2022 г. в мире началось снижение темпов строительства, а также спроса и цен на стальную продукцию. В результате снижения рентабельности выплавка стали в летние месяцы снизилась в большинстве стран мира. Мировой спрос на сталь по итогам 2022 г. будет на минимальном уровне за четыре года.

В Китае в июне текущего года выплавка стали упала на 10% г/г, а в Турции рухнула на 21% г/г. В августе-сентябре 2022 г. началась серия остановок сталелитейных заводов в ЕС: конверторы закрывались– из-за подорожания квот на выбросы СО2 (до 200 долл. на тонну стали), а электросталеплавильные печи – из-за высоких цен на э/э (оптовые цены на э/э в ЕС выросли в 8-10 раз за год).

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли, которые дорожают из-за поставок на электростанции в ущерб металлургии.

На фоне важности зеленой повестки выплавка электростали в мире будет расти высокими темпами 4-5% в год по сравнению с ростом на 2,5-3% в год производства конвертерной стали.

{kind=link}

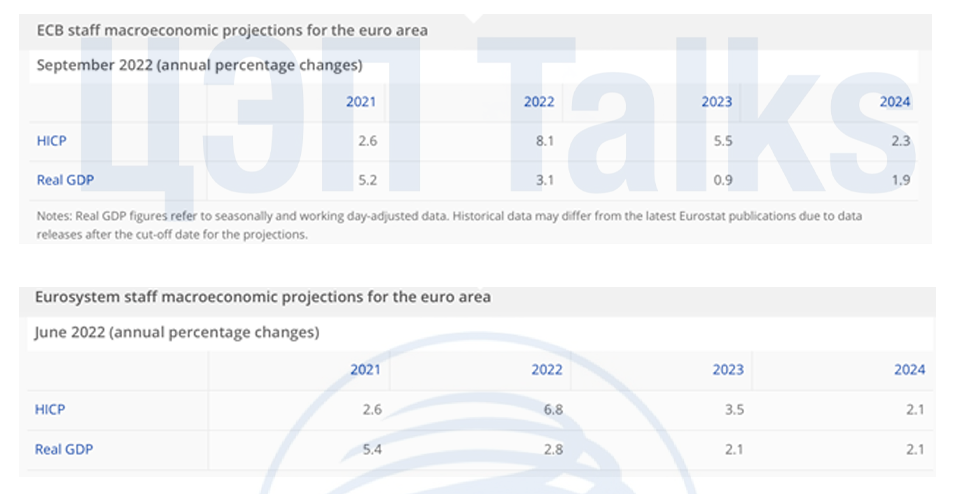

После повышения ставок крупнейшими ЦБ мира в сентябре рынки ожидают еще более жестких шагов. В частности, жестких мер ожидают от ЕЦБ, который позже других перешел к ужесточению монетарной политики.

В результате инфляция в еврозоне сейчас продолжает ускоряться, в августе цены выросли на 9,1% в годовом выражении (по сравнению с 8,9% в июле). Наиболее заметно в структуре ИПЦ выросли цены на энергию (+38,3% г/г). На втором месте продукты питания – тут рост цен составил 10,6%. В большинстве стран еврозоны инфляция уже превысила уровень 10%, в ряде стран – 20%.

ЕЦБ на последних двух заседаниях повысил ставки на 125 б.п. в сумму. На последнем заседании ставки были повышены сразу на 75 б.п. Также были существенно пересмотрены вверх прогнозы по инфляции на 2022 и 2023 годы.

В настоящий момент депозитная ставка ЕЦБ составляет 0,75%. Ставка по кредитам ЕЦБ достигла 1,25%. Участники рынка в настоящее время ожидают, что ставка будет повышена в октябре и декабре, оценки масштаба повышения расходятся (0,5 или 0,75%). Затем следующее повышение ожидается в феврале 2023 г. Резкий рост ставок может спровоцировать рецессию в европейской экономике, а с учетом устойчиво высокой инфляции риски стагфляции растут.

В результате инфляция в еврозоне сейчас продолжает ускоряться, в августе цены выросли на 9,1% в годовом выражении (по сравнению с 8,9% в июле). Наиболее заметно в структуре ИПЦ выросли цены на энергию (+38,3% г/г). На втором месте продукты питания – тут рост цен составил 10,6%. В большинстве стран еврозоны инфляция уже превысила уровень 10%, в ряде стран – 20%.

ЕЦБ на последних двух заседаниях повысил ставки на 125 б.п. в сумму. На последнем заседании ставки были повышены сразу на 75 б.п. Также были существенно пересмотрены вверх прогнозы по инфляции на 2022 и 2023 годы.

В настоящий момент депозитная ставка ЕЦБ составляет 0,75%. Ставка по кредитам ЕЦБ достигла 1,25%. Участники рынка в настоящее время ожидают, что ставка будет повышена в октябре и декабре, оценки масштаба повышения расходятся (0,5 или 0,75%). Затем следующее повышение ожидается в феврале 2023 г. Резкий рост ставок может спровоцировать рецессию в европейской экономике, а с учетом устойчиво высокой инфляции риски стагфляции растут.

{kind=link}

Как изменился вторичный рынок ОФЗ в 2022 г.

Вторичный рынок облигаций федерального займа с февраля 2022 г. претерпел видимые изменения в условиях функционирования: размещение новых долговых бюджетных обязательств было приостановлено, ограничения на потоки капитала существенно сократили возможности нерезидентов к осуществлению операций (в т.ч. для дочерних иностранных банков).

В новых условиях изменились как объемы предложения на рынке, так и структура участников торгов. Прекращение участия нерезидентов в торгах привело к сокращению доступной ликвидности (в период мар.-авг. 2022 г. доля нерезидентов-держателей в ОФЗ практически не изменилась, сохраняясь на отметке ~17,8% или 2,7 трлн руб.) и усилению роли внутренних игроков на рынке. В отсутствие внешнего спроса на вторичном рынке определяющим фактором становится рост внутреннего спроса (или конкуренция между разными формами сбережений), ограниченного в объемах темпами роста экономики.

Так, одним из наиболее существенных изменений в структуре участников рынка является увеличение доли физических лиц в объемах торгов ОФЗ на вторичном рынке практически в 2 раза с 11% в янв.-фев. 2022 г. до 21% в мар.-авг. 2022 г. Розничные инвесторы, после банковского сектора (участвующего в первичных размещениях), становятся основным участником торгов, предъявляющим спрос на государственный долг. Вслед за структурой изменяется и спрос, вместо долгосрочного долга (спрос на который обеспечивали нерезиденты), банки и физические лица предъявляют спрос на более краткосрочный долг, особенно в условиях структурной перестройки экономики и формирования новых подходов к бюджетным правилам.

Несмотря на сократившееся число участников рынка, сохраняется волатильность, обусловленная текущими изменениями в денежно-кредитной и бюджетной политиках. В первую половину сентября основным фактором движения кривой доходности ОФЗ стали результаты заседания Банка России и сигналы о возможном завершении цикла снижения ключевой ставки, что повлияло в большей степени на рост доходности среднесрочных и долгосрочных бумаг. Во второй половине месяца в числе прочих существенным фактором уже со стороны бюджетной политики выступали параметры государственного бюджета на период 2023 – 2025 гг., предполагающие больший и устойчивый дефицит (2,9 трлн руб. в 2023 г. и 2,2 трлн руб. в 2024 г.)., в основном финансируемый за счет внутренних заимствований. Ожидаемый рост предложения долга также способствовал росту доходностей на всем промежутке кривой.

Вторичный рынок облигаций федерального займа с февраля 2022 г. претерпел видимые изменения в условиях функционирования: размещение новых долговых бюджетных обязательств было приостановлено, ограничения на потоки капитала существенно сократили возможности нерезидентов к осуществлению операций (в т.ч. для дочерних иностранных банков).

В новых условиях изменились как объемы предложения на рынке, так и структура участников торгов. Прекращение участия нерезидентов в торгах привело к сокращению доступной ликвидности (в период мар.-авг. 2022 г. доля нерезидентов-держателей в ОФЗ практически не изменилась, сохраняясь на отметке ~17,8% или 2,7 трлн руб.) и усилению роли внутренних игроков на рынке. В отсутствие внешнего спроса на вторичном рынке определяющим фактором становится рост внутреннего спроса (или конкуренция между разными формами сбережений), ограниченного в объемах темпами роста экономики.

Так, одним из наиболее существенных изменений в структуре участников рынка является увеличение доли физических лиц в объемах торгов ОФЗ на вторичном рынке практически в 2 раза с 11% в янв.-фев. 2022 г. до 21% в мар.-авг. 2022 г. Розничные инвесторы, после банковского сектора (участвующего в первичных размещениях), становятся основным участником торгов, предъявляющим спрос на государственный долг. Вслед за структурой изменяется и спрос, вместо долгосрочного долга (спрос на который обеспечивали нерезиденты), банки и физические лица предъявляют спрос на более краткосрочный долг, особенно в условиях структурной перестройки экономики и формирования новых подходов к бюджетным правилам.

Несмотря на сократившееся число участников рынка, сохраняется волатильность, обусловленная текущими изменениями в денежно-кредитной и бюджетной политиках. В первую половину сентября основным фактором движения кривой доходности ОФЗ стали результаты заседания Банка России и сигналы о возможном завершении цикла снижения ключевой ставки, что повлияло в большей степени на рост доходности среднесрочных и долгосрочных бумаг. Во второй половине месяца в числе прочих существенным фактором уже со стороны бюджетной политики выступали параметры государственного бюджета на период 2023 – 2025 гг., предполагающие больший и устойчивый дефицит (2,9 трлн руб. в 2023 г. и 2,2 трлн руб. в 2024 г.)., в основном финансируемый за счет внутренних заимствований. Ожидаемый рост предложения долга также способствовал росту доходностей на всем промежутке кривой.

{kind=link}

В Китае стартует «золотая» неделя

В субботу в Китае состоится главный государственный праздник – день образования КНР. С этого дня в стране начинается одна из двух «золотых» недель, когда праздничные дни объединяются с выходными и образуют нерабочую неделю (с 1 по 7 октября). Обычно этот период характеризуется бумом потребительского спроса и взрывным ростом туристических поездок внутри страны, однако пандемия и неопределённость достижения экономических целей в 2022 г. вносят свои коррективы.

По итогам 1 пол. 2022 г. внутренний туризм в Китае не восстановился до докризисного уровня: доходы от внутреннего туризма составили 173 млрд долл. – в 2,3 раза меньше, чем в аналогичный период 2019 г.

В отличие от масштабных летних локдаунов в настоящее время в Китае жесткие ограничения носят скорее локальный характер, но политика нулевой терпимости к коронавирусу сильно ограничивает спрос на путешествия. Так, в преддверии длинных выходных частота поисковых запросов на китайских агрегаторах авиабилетов составляет 50% от показателей прошлого года и 30% - от показателей 2019 г, а количество бронирований гостиниц на 30% ниже, чем во время «золотой» недели в прошлом году (или вдвое меньше уровня 2019 г.). В 2021 г. количество внутренних туристов в Китае во время «золотой недели» достигло минимума за последние 5 лет, и в 2022 г. скорее всего этот показатель будет еще ниже на 20-25%. По самым оптимистичным прогнозам, количество внутренних туристов в период празднования Дня основания КНР в 2022 г. достигнет 50% значений 2019 г., а потребительские расходы снизятся на 30-40% относительно уровня до пандемии.

В субботу в Китае состоится главный государственный праздник – день образования КНР. С этого дня в стране начинается одна из двух «золотых» недель, когда праздничные дни объединяются с выходными и образуют нерабочую неделю (с 1 по 7 октября). Обычно этот период характеризуется бумом потребительского спроса и взрывным ростом туристических поездок внутри страны, однако пандемия и неопределённость достижения экономических целей в 2022 г. вносят свои коррективы.

По итогам 1 пол. 2022 г. внутренний туризм в Китае не восстановился до докризисного уровня: доходы от внутреннего туризма составили 173 млрд долл. – в 2,3 раза меньше, чем в аналогичный период 2019 г.

В отличие от масштабных летних локдаунов в настоящее время в Китае жесткие ограничения носят скорее локальный характер, но политика нулевой терпимости к коронавирусу сильно ограничивает спрос на путешествия. Так, в преддверии длинных выходных частота поисковых запросов на китайских агрегаторах авиабилетов составляет 50% от показателей прошлого года и 30% - от показателей 2019 г, а количество бронирований гостиниц на 30% ниже, чем во время «золотой» недели в прошлом году (или вдвое меньше уровня 2019 г.). В 2021 г. количество внутренних туристов в Китае во время «золотой недели» достигло минимума за последние 5 лет, и в 2022 г. скорее всего этот показатель будет еще ниже на 20-25%. По самым оптимистичным прогнозам, количество внутренних туристов в период празднования Дня основания КНР в 2022 г. достигнет 50% значений 2019 г., а потребительские расходы снизятся на 30-40% относительно уровня до пандемии.

{kind=link}

Рост импорта машин из Китая не ограничивается легковыми автомобилями. Объем поставок дорожно-строительной и спецтехники из Китая вырос на 74% за 8 мес. 2022 г.

На российский рынок все активнее поступают машины из Китая, причем не только легковые автомобили. За 8 мес. 2022 г. объем поставок дорожно-строительной и спецтехники превысил 1,3 млрд долл. (93 млрд руб.), что уже эквивалентно импорту за весь 2021 г. Ускорение поставок наблюдалось с мая, а в августе объем импорта в денежном выражении приблизился к 300 млн долл. Ключевыми сегментами ввозимой техники из Китая являются бульдозеры, грейдеры, экскаваторы и катки. В общей структуре рассматриваемой техники они занимают более 30%. Импорт некоторых видов техники (машины для работы с грунтом, бурения, автокраны, бетономешалки) вырос в 2 раза.

Напомним, что продажи ДСТ и спецтехники в России в 2021 г. выросли на 27% до 240 млрд руб. Это стало рекордным показателем за последние 5 лет. В структуре продаж ДСТ 65-75% приходится на импортную продукцию, а 25-35% на отечественную в зависимости от периода и вида техники. Приостановка деятельности и уход европейских и японских компаний с российского рынка, а также программы по предоставлению льготных кредитов на фоне укрепления курса рубля, вероятно, будут способствовать наращиваю присутствия китайских поставщиков на российском рынке.

На российский рынок все активнее поступают машины из Китая, причем не только легковые автомобили. За 8 мес. 2022 г. объем поставок дорожно-строительной и спецтехники превысил 1,3 млрд долл. (93 млрд руб.), что уже эквивалентно импорту за весь 2021 г. Ускорение поставок наблюдалось с мая, а в августе объем импорта в денежном выражении приблизился к 300 млн долл. Ключевыми сегментами ввозимой техники из Китая являются бульдозеры, грейдеры, экскаваторы и катки. В общей структуре рассматриваемой техники они занимают более 30%. Импорт некоторых видов техники (машины для работы с грунтом, бурения, автокраны, бетономешалки) вырос в 2 раза.

Напомним, что продажи ДСТ и спецтехники в России в 2021 г. выросли на 27% до 240 млрд руб. Это стало рекордным показателем за последние 5 лет. В структуре продаж ДСТ 65-75% приходится на импортную продукцию, а 25-35% на отечественную в зависимости от периода и вида техники. Приостановка деятельности и уход европейских и японских компаний с российского рынка, а также программы по предоставлению льготных кредитов на фоне укрепления курса рубля, вероятно, будут способствовать наращиваю присутствия китайских поставщиков на российском рынке.

{kind=link}

Министерство экономического развития предлагает перенести индексацию тарифов на электроэнергию с июля 2023 г. на декабрь 2022 г. Что это значит для компаний электроэнергетики?

Во-первых, стоит сказать, что государство напрямую регулирует в отрасли цену поставки электро- и теплоэнергии населению, а также тарифы на транспортировку (услуги по передаче электроэнергии) для всех категорий потребителей.

Для производителей индексация тарифов для населения означает, что цена электроэнергии, которую они реализуют для поставки населению по регулируемым договорам (около 15% общего объема производства) будет проиндексирована на 9%. Доходы компаний соответственно вырастут, однако цена реализации по таким договорам останется ниже себестоимости на 20-30%.

В электросетевом секторе ситуация иная: тарифы транспортировки электроэнергии регулируются как для населения, так и для промышленности. Доля доходов от оказания услуг по транспортировке электроэнергии в совокупной выручке сетевых компаний превышает 80%. Поэтому ускоренная индексация тарифов для всех категорий потребителей позволит компаниям компенсировать рост инфляционных издержек 2021-2022 гг., когда темпы индексации отставали от уровня инфляции, и значительно улучшит их финансовые показатели.

Для энергосбытовых компаний, которые являются покупателями электроэнергии по регулируемым договорам с производителями и заказчиками услуг транспортировки, указанная выше индексация приведет как к росту издержек, так и к пропорциональному увеличению выручки.

Во-первых, стоит сказать, что государство напрямую регулирует в отрасли цену поставки электро- и теплоэнергии населению, а также тарифы на транспортировку (услуги по передаче электроэнергии) для всех категорий потребителей.

Для производителей индексация тарифов для населения означает, что цена электроэнергии, которую они реализуют для поставки населению по регулируемым договорам (около 15% общего объема производства) будет проиндексирована на 9%. Доходы компаний соответственно вырастут, однако цена реализации по таким договорам останется ниже себестоимости на 20-30%.

В электросетевом секторе ситуация иная: тарифы транспортировки электроэнергии регулируются как для населения, так и для промышленности. Доля доходов от оказания услуг по транспортировке электроэнергии в совокупной выручке сетевых компаний превышает 80%. Поэтому ускоренная индексация тарифов для всех категорий потребителей позволит компаниям компенсировать рост инфляционных издержек 2021-2022 гг., когда темпы индексации отставали от уровня инфляции, и значительно улучшит их финансовые показатели.

Для энергосбытовых компаний, которые являются покупателями электроэнергии по регулируемым договорам с производителями и заказчиками услуг транспортировки, указанная выше индексация приведет как к росту издержек, так и к пропорциональному увеличению выручки.

{kind=link}

ЕС берет сверхдоходы энергосектора под контроль

В пятницу Европейская комиссия выпустила постановление об ограничении прибыли производителей электроэнергии (т.е. изъятии доходов сверх определенного значения). Верхняя граница цены установлена на уровне в 180 евро/МВтч, что в 1,5-2 раза превышает текущие цены в ЕС. Мера вводится с 1 декабря 2022 г. до 30 июня 2023 г. По оценкам Европейской комиссии, за этот период может быть изъято до 117 млрд евро сверхприбыли.

Ограничение устанавливается только на рыночную прибыль и распространяется на всех производителей электроэнергии (в т.ч. на солнечные и ветряные электростанции), кроме газовых ТЭС. Собранные средства будут направлены на:

· поддержку конечных потребителей (в приоритете - домохозяйства с низким уровнем дохода);

· меры по снижению энергопотребления (например, снижение расходов для потребителей, инвестирующих в декарбонизационные технологии);

· поддержку энергоемких предприятий (предпочтение будет отдаваться компаниям, инвестирующим в энергопереход и способствующим выполнению целей REPower EU);

· компенсацию генераторам, вынужденным продавать электроэнергию по цене ниже операционных издержек.

Также Европейская комиссия приняла план о сокращении суммарного потребления электроэнергии в ЕС на 10% до 31 марта 2023 г. Как и в инициативе по сокращению спроса на газ на 15%, страны вправе сами выбирать, за счет каких отраслей (или же домохозяйств) снижать потребление. Обязательной мерой является снижение потребления электроэнергии на 5% в пиковые часы (т.е. в течение 3-4 часов ежедневно).

Помимо этого, предлагаются «меры солидарности» в топливном секторе – изъятие доходов свыше дополнительных 20% от среднего уровня за последние три года. Дата старта этой меры пока не определена, однако известно, что она будет действовать на протяжении года и может «собрать» около 25 млрд евро. Средства при этом должны будут перераспределяться аналогично сверхприбыли производителей электроэнергии.

Предпринимаемые меры являются беспрецедентными и подчеркивают углубление развития энергокризиса в ЕС.

В пятницу Европейская комиссия выпустила постановление об ограничении прибыли производителей электроэнергии (т.е. изъятии доходов сверх определенного значения). Верхняя граница цены установлена на уровне в 180 евро/МВтч, что в 1,5-2 раза превышает текущие цены в ЕС. Мера вводится с 1 декабря 2022 г. до 30 июня 2023 г. По оценкам Европейской комиссии, за этот период может быть изъято до 117 млрд евро сверхприбыли.

Ограничение устанавливается только на рыночную прибыль и распространяется на всех производителей электроэнергии (в т.ч. на солнечные и ветряные электростанции), кроме газовых ТЭС. Собранные средства будут направлены на:

· поддержку конечных потребителей (в приоритете - домохозяйства с низким уровнем дохода);

· меры по снижению энергопотребления (например, снижение расходов для потребителей, инвестирующих в декарбонизационные технологии);

· поддержку энергоемких предприятий (предпочтение будет отдаваться компаниям, инвестирующим в энергопереход и способствующим выполнению целей REPower EU);

· компенсацию генераторам, вынужденным продавать электроэнергию по цене ниже операционных издержек.

Также Европейская комиссия приняла план о сокращении суммарного потребления электроэнергии в ЕС на 10% до 31 марта 2023 г. Как и в инициативе по сокращению спроса на газ на 15%, страны вправе сами выбирать, за счет каких отраслей (или же домохозяйств) снижать потребление. Обязательной мерой является снижение потребления электроэнергии на 5% в пиковые часы (т.е. в течение 3-4 часов ежедневно).

Помимо этого, предлагаются «меры солидарности» в топливном секторе – изъятие доходов свыше дополнительных 20% от среднего уровня за последние три года. Дата старта этой меры пока не определена, однако известно, что она будет действовать на протяжении года и может «собрать» около 25 млрд евро. Средства при этом должны будут перераспределяться аналогично сверхприбыли производителей электроэнергии.

Предпринимаемые меры являются беспрецедентными и подчеркивают углубление развития энергокризиса в ЕС.

{kind=link}

Динамика производства нефтехимического сырья и продукции за январь-август 2022 г.

На фоне логистических трудностей, прямых ограничений со стороны ЕС, а также спада в смежных отраслях экономики, ожидаемо многие сегменты российского нефтегазохимического сектора демонстрируют снижение производства.

Сильнее всего за январь-август 2022 г. упало производство ксилолов (-26%), полиамидов (-12%), полипропилена (-7%), полимеров винилхлорида (-4,6%), изопропилового спирта (-12,4%), фенола (-4,9%).

Причины снижения производства похожи, но есть и различия. В случае с сжиженным пропаном основной причиной оказались трудности с экспортной логистикой сжиженных углеводородных газов. Спад выпуска фенола, полипропилена, изопропилового спирта обусловлен ограничениями поставок этой продукции на европейский рынок с июля. Снижение производства поливинилхлорида, полистирола можно объяснить спадом спроса в автопроме и замедлением российского строительного сектора. Выпуск полиамида упал, вероятно, из-за обрушения спроса со стороны автопрома.

Есть сегменты, в которых видна положительная динамика выпуска за 8 мес. 2022 г. – это метанол (на фоне низкой базы прошлого года), полиакрилаты, что связано с необходимостью замещать импортные акриловые полимеры.

На фоне логистических трудностей, прямых ограничений со стороны ЕС, а также спада в смежных отраслях экономики, ожидаемо многие сегменты российского нефтегазохимического сектора демонстрируют снижение производства.

Сильнее всего за январь-август 2022 г. упало производство ксилолов (-26%), полиамидов (-12%), полипропилена (-7%), полимеров винилхлорида (-4,6%), изопропилового спирта (-12,4%), фенола (-4,9%).

Причины снижения производства похожи, но есть и различия. В случае с сжиженным пропаном основной причиной оказались трудности с экспортной логистикой сжиженных углеводородных газов. Спад выпуска фенола, полипропилена, изопропилового спирта обусловлен ограничениями поставок этой продукции на европейский рынок с июля. Снижение производства поливинилхлорида, полистирола можно объяснить спадом спроса в автопроме и замедлением российского строительного сектора. Выпуск полиамида упал, вероятно, из-за обрушения спроса со стороны автопрома.

Есть сегменты, в которых видна положительная динамика выпуска за 8 мес. 2022 г. – это метанол (на фоне низкой базы прошлого года), полиакрилаты, что связано с необходимостью замещать импортные акриловые полимеры.

{kind=link}