Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

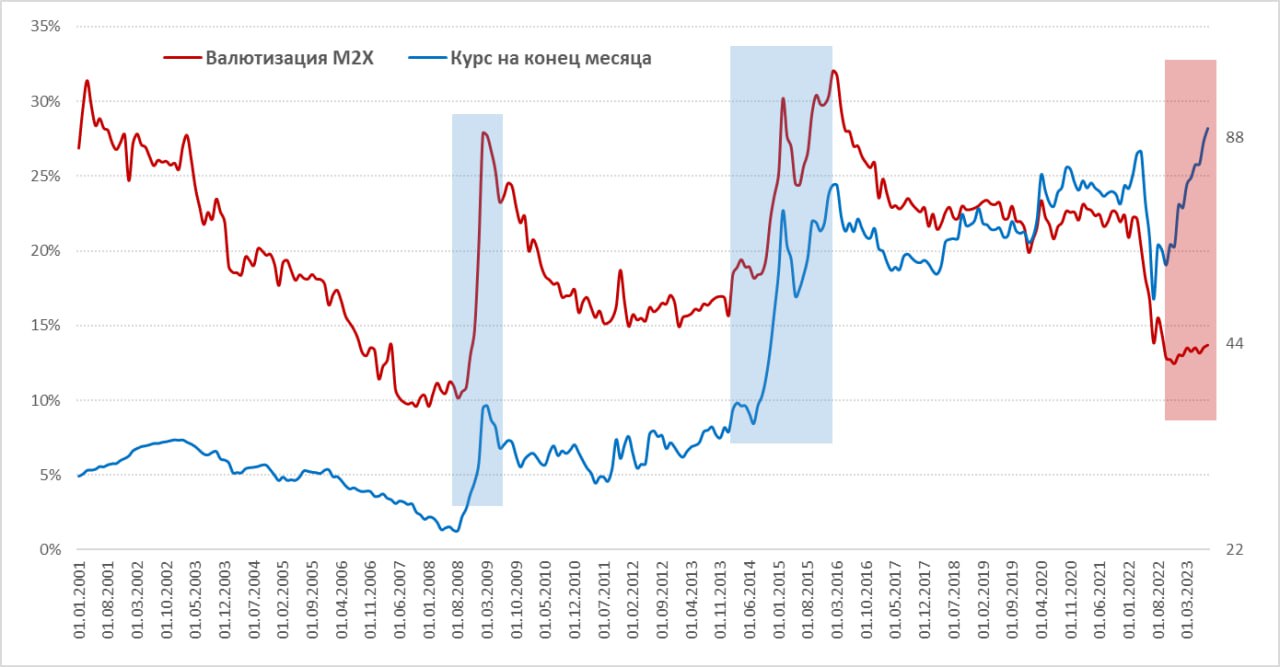

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #юань #fx #БанкРоссии

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

🟢 CNYRUB – 11.8576

🟢 USDRUB – 89.9475

🟢 EURRUB – 96.6852

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Forwarded from Helicopter Macro

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #экономика

Немого юмора в ленту...

P.S.: Кредитование населения уже, видимо, "встало" (~6 трлн спроса в год) ...

@truecon

Немого юмора в ленту...

P.S.: Кредитование населения уже, видимо, "встало" (~6 трлн спроса в год) ...

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

По курсу ...

Если смотреть колебания валютного рынка в последние недели, фактически мы вошли в очередной период дисфункции рынка, когда «ковровые» ограничения на банки привели к временным транзакционным проблемам на валютном рынке.

Это усиливает сегментацию FX, приводит к провалам ликвидности и волатильности. Но в общем-то не меняет общей конструкции, основа которой – это экспортно-импортные потоки.

Официальный курс на пятницу:

🟢 CNYRUB – 14.6653

🟢 USDRUB – 109.5782

Снова разъехались по кросс-курсу USDCNY на 3%: биржевой курс юаня 7.47, оффшорный курс 7.25. Это отражает логистические сложности, которые снова возникли между Мосбиржа ↔️ внебиржа ↔️ оффшор. Хотя объективно какого-то агрегированного офшорного курса просто нет, а то, что обычно где-то публикуется – это скорее индикативы, либо локальные курсы банков. Пока можно говорить, что оффшоре сильно разъехались спреды и курс CNYRUB там от 14.3 до 15.8 по широкому набору котировок. В моменте можно говорить и некоторой стабилизации после принятых мер.

Из позитивного:

✔️ индикативный курс оффшора после решений в четверг уехал ближе к официальному, а не наоборот, внутренний рынок остается более ликвидным;

✔️ спреды покупки/продажи на межбанке снизились до 0.3-0.6%, с 1-2% в последнюю неделю, что говорит о некоторой нормализации ситуации с ликвидностью;

Низкие ставки по юаневому РЕПО и упавшие объемы на бирже могут говорить о том, что логистика биржа ↔️ внебиржа осложнена, как и логистика оффшор ↔️ оншор, до 20 декабря видимо, с одной стороны будет урегулироваться часть «старых» операций, будут выстраиваться новые каналы движения – это может создавать дополнительную волатильность.

Рубль с точки зрения фундаментала недооценен, текущие колебания во многом отражают дисфункцию курсообразования. Сроить какие-то тенденции на базе последних полетов вряд ли стоит.

P.S.: Банк России сегодня проводит пресс-конференцию по финстабильности – вероятно, тема курса там тоже будет присутствовать, учитывая, что рост волатильности явно чрезмерен.

@truecon

По курсу ...

Если смотреть колебания валютного рынка в последние недели, фактически мы вошли в очередной период дисфункции рынка, когда «ковровые» ограничения на банки привели к временным транзакционным проблемам на валютном рынке.

Это усиливает сегментацию FX, приводит к провалам ликвидности и волатильности. Но в общем-то не меняет общей конструкции, основа которой – это экспортно-импортные потоки.

Официальный курс на пятницу:

🟢 CNYRUB – 14.6653

🟢 USDRUB – 109.5782

Снова разъехались по кросс-курсу USDCNY на 3%: биржевой курс юаня 7.47, оффшорный курс 7.25. Это отражает логистические сложности, которые снова возникли между Мосбиржа ↔️ внебиржа ↔️ оффшор. Хотя объективно какого-то агрегированного офшорного курса просто нет, а то, что обычно где-то публикуется – это скорее индикативы, либо локальные курсы банков. Пока можно говорить, что оффшоре сильно разъехались спреды и курс CNYRUB там от 14.3 до 15.8 по широкому набору котировок. В моменте можно говорить и некоторой стабилизации после принятых мер.

Из позитивного:

Низкие ставки по юаневому РЕПО и упавшие объемы на бирже могут говорить о том, что логистика биржа ↔️ внебиржа осложнена, как и логистика оффшор ↔️ оншор, до 20 декабря видимо, с одной стороны будет урегулироваться часть «старых» операций, будут выстраиваться новые каналы движения – это может создавать дополнительную волатильность.

Рубль с точки зрения фундаментала недооценен, текущие колебания во многом отражают дисфункцию курсообразования. Сроить какие-то тенденции на базе последних полетов вряд ли стоит.

P.S.: Банк России сегодня проводит пресс-конференцию по финстабильности – вероятно, тема курса там тоже будет присутствовать, учитывая, что рост волатильности явно чрезмерен.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#инфляция #экономика #ставки #БанкРоссии

Огурцом по ставке ...

Недельная инфляция с 26 ноября по 2 декабря выдала 0.5% н/н, из которых 0.36% за ноябрь и 0.14% за декабрь. С начала года инфляция уже составила 8.33%, практически добежав до верхней границы прогноза ЦБ 8.5%, годовая инфляция ускорилась до 9.07% г/г. Огурец прибавляет по 10% каждую неделю (+9.5% н/н), но и помидор добавляет (6.7% н/н) и другие продукты на месте не стоят – инфляция в основе продуктовая. Курс "подогрел" и непродовольственную инфляцию.

Цены в ноябре выросли на 1.51% м/м, у меня вышло около 14.5% (SAAR), что очевидно говорит о существенном ускорении инфляции в ноябре, до максимальных для этого месяца за 10 лет уровней. В общем-то уже понятно, что реагировать на это Банк России может достаточно жестко.

@truecon

Огурцом по ставке ...

Недельная инфляция с 26 ноября по 2 декабря выдала 0.5% н/н, из которых 0.36% за ноябрь и 0.14% за декабрь. С начала года инфляция уже составила 8.33%, практически добежав до верхней границы прогноза ЦБ 8.5%, годовая инфляция ускорилась до 9.07% г/г. Огурец прибавляет по 10% каждую неделю (+9.5% н/н), но и помидор добавляет (6.7% н/н) и другие продукты на месте не стоят – инфляция в основе продуктовая. Курс "подогрел" и непродовольственную инфляцию.

Цены в ноябре выросли на 1.51% м/м, у меня вышло около 14.5% (SAAR), что очевидно говорит о существенном ускорении инфляции в ноябре, до максимальных для этого месяца за 10 лет уровней. В общем-то уже понятно, что реагировать на это Банк России может достаточно жестко.

@truecon

Forwarded from TruEcon

Please open Telegram to view this post

VIEW IN TELEGRAM