#стратегия #облигации #ставка

Сделаем логическое завершение предыдущего поста. Поскольку нас ожидает «качельное мнение» ЦБ РФ - опускать в пятницу ставку или нет, я в очередной раз предлагаю сделать упор на корпоративный сектор облигаций. В принципе, писал об этом ранее. Более того, идея работает, но очень медленно, в то же время все зависит от конкретной бумаги. Я бы даже не боялся набрать облигаций с более высоким риском относительно первого эшелона, чтобы временно посидеть на хорошем керри (разница между доходностью корпоративной облигации и ОФЗ) минимум до февраля следующего года - данную тактику я более агрессивно стал использовать после предыдущего заседания. Кроме того, поскольку я не поддерживаю мнение чрезмерных оптимистов относительно рынка на будущий год, за счёт керри-стратегии я бы сформировал портфель так, чтобы к началу мая дюрация получилась около 2.5 лет (дальше рынку в стоимости расти сложение - пока такую стратегическую картину нарисовал), чтобы не делать ребаланс с более низкими ставками, если такое произойдёт (пока оставим базовым сценарием). Вместе с тем, более твёрдое мнение сделаю в первые два месяца 2020 года. В последнем цикле смягчения ДКП рынок наблюдал коррекцию, в этом цикле ещё не было, на будущий год увидим.

Сделаем логическое завершение предыдущего поста. Поскольку нас ожидает «качельное мнение» ЦБ РФ - опускать в пятницу ставку или нет, я в очередной раз предлагаю сделать упор на корпоративный сектор облигаций. В принципе, писал об этом ранее. Более того, идея работает, но очень медленно, в то же время все зависит от конкретной бумаги. Я бы даже не боялся набрать облигаций с более высоким риском относительно первого эшелона, чтобы временно посидеть на хорошем керри (разница между доходностью корпоративной облигации и ОФЗ) минимум до февраля следующего года - данную тактику я более агрессивно стал использовать после предыдущего заседания. Кроме того, поскольку я не поддерживаю мнение чрезмерных оптимистов относительно рынка на будущий год, за счёт керри-стратегии я бы сформировал портфель так, чтобы к началу мая дюрация получилась около 2.5 лет (дальше рынку в стоимости расти сложение - пока такую стратегическую картину нарисовал), чтобы не делать ребаланс с более низкими ставками, если такое произойдёт (пока оставим базовым сценарием). Вместе с тем, более твёрдое мнение сделаю в первые два месяца 2020 года. В последнем цикле смягчения ДКП рынок наблюдал коррекцию, в этом цикле ещё не было, на будущий год увидим.

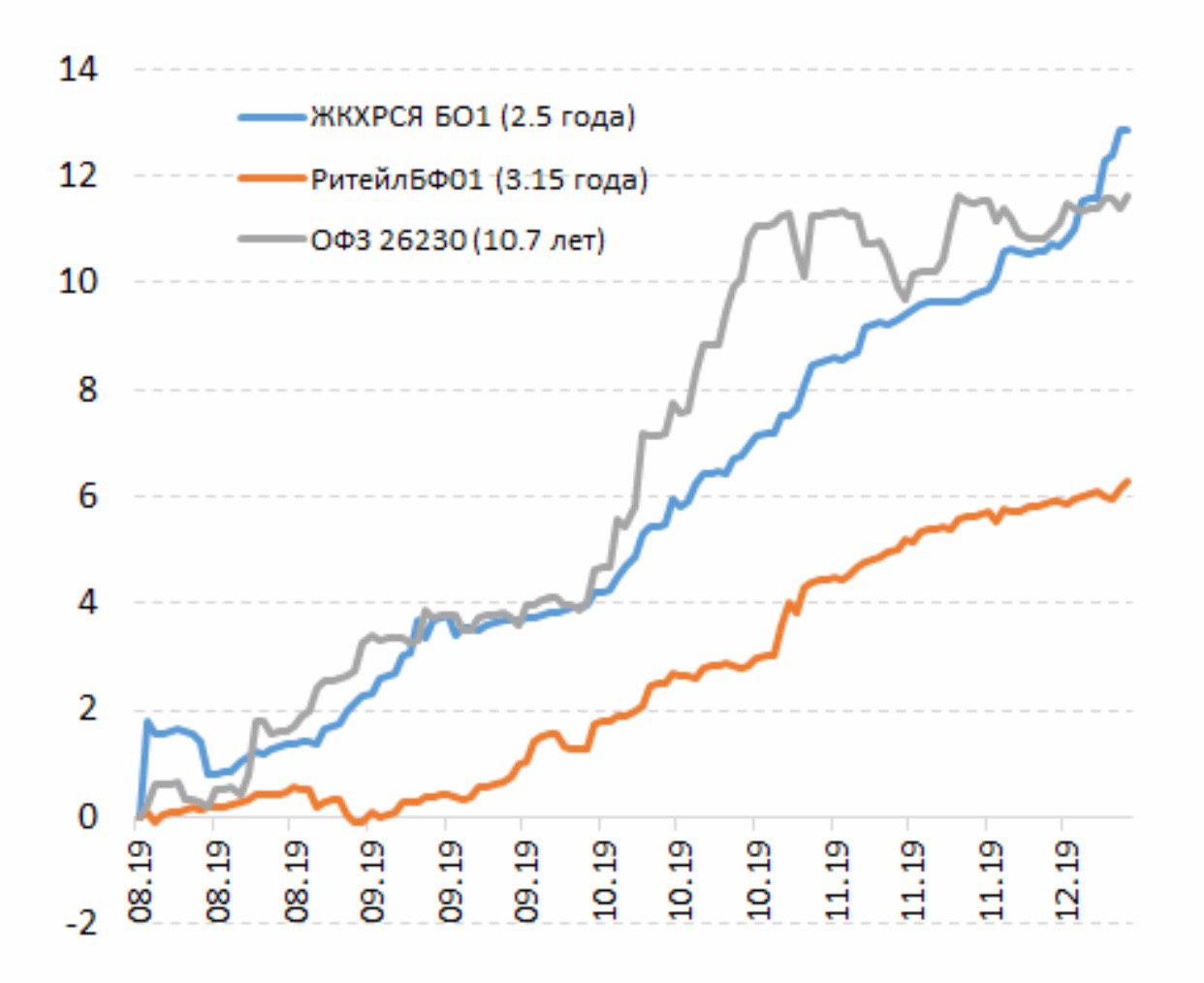

На рынке государственного долга исчез «моментум». На графике показана совокупная доходность некоторых облигаций суверенного и корпоративного сектора. Стратегия выбора облигаций с хорошим керри, после крайнего заседания ЦБ РФ, даёт плоды.

#стратегия

#стратегия

{kind=link}

#стратегия #чтокупить #рубли

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

Пять месяцев назад мы с командой размещали рублевые облигации ЖКХ Саха Республика Якутия (9% сейчас), которые стали лучшим инвестиционным вложением на российском долговом рынке среди крупных компаний (не ВДО) во втором полугодии по совокупному доходу – более 12% (в годовых еще выше). Другие цифры сравнивать нет смысла, так как облигации появились в августе. О них я один раз написал вскользь, когда цена была более 106% от номинала. Я специально для наглядности сравнил выпуск с самой длинной ОФЗ, имеющей процентный риск в 5 раз выше, но кредитный ниже, не нужно быть гуру. Что я хочу сказать? Давние читатели канала помнят, что я чаще всего пропагандировал корпоративные облигации взамен ОФЗ, ибо всегда можно найти точечные идеи с меньшим процентным риском. Когда есть четкий тренд смягчения ДКП всегда можно присматриваться к компаниям из третьего или второго эшелона, которые на первый взгляд выглядят неубедительно. Я помню, как мы объясняли контрагентам в чем изюминка облигаций ЖКХ Саха, но местный риск менеджмент покупателей постоянно отвергал идеи. Рад, что рынок переоценил кредитный риск. Вместе с тем, я не знаю, что будет дальше, но по сравнению с другими бумагами найти достойный 9%+ сейчас очень трудно. Это не единичный кейс, было много компаний с похожей историей. В общем, ваше внимание я бы хотел обратить на белорусский Евроторг (РитейлБФ – 9.21%), на мой взгляд, рынок все еще недооценивает профиль компании, имеющей желание на будущий год снова выйти на рублевый рынок.

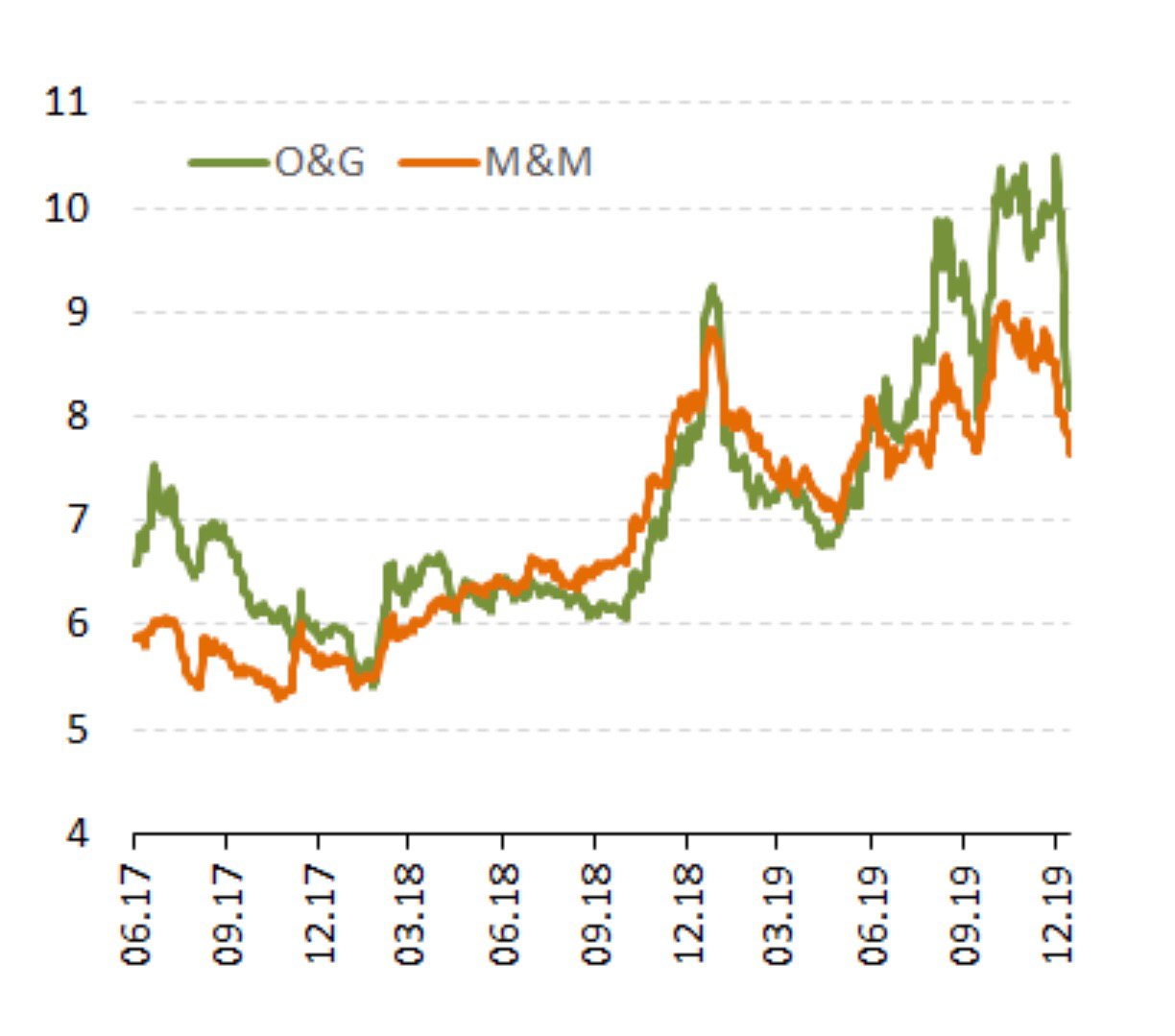

Пост из серии лучше один раз увидеть. В октябре я обращал ваше внимание на высокие доходности мусорных облигаций США, которые были моими фаворитами на ближайшее время в базовом сценарии, также коротко можете посмотреть итоги ФРС: что делать и что покупать. Спустя два месяца, а если быть более точным с середины ноября, ралли полностью расставило все точки над «и». Доходности опустились индикативно на 200 бп. Точечные облигации опускались даже на 300 бп (и ниже) или при дюрации 11 лет рост цены + 33% (нефтесервисные особенно). В мой индекс входят 50 облигаций в каждый сектор со сроком погашения 8-15 лет.

#стратегия #мусор

#стратегия #мусор

{kind=link}

Вчера началась полноценная рабочая неделя на российском долговом рынке и не без сюрпризов. Вы наверно обратили внимание на прекрасный старт рублевых облигаций, особенно суверенных, которые на длинном участке показали ценовой рост 2-3% с прошлой недели. Специалисты разного рода связывают такой взрывной спрос с опубликованной низкой инфляцией 3% и соответсвенно ожиданиями смягчения ДКП ЦБ РФ. Я склонен полагать иначе. Главным драйвером стало невозможность игнорировать сумасшедший позитив на глобальных рынках благодаря ФРС в первую очередь и спокойствию Трампа в его «твитер аккаунте».

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

Еще с конца октября по декабрь 2019 года ОФЗ стояли практически на месте. Однако все прекрасно понимали и многократно говорили об инфляции, что она будет замедляться в первом квартале и все в этом роде, но никто не осмеливался выдернуть рынок наверх. Предлагаю также вспомнить страшилки СМИ, как иностранцы больше не покупают охотно наши ОФЗ в конце года. В качестве стратегии выбора я предлагал смотреть на корпоративный сектор, действительно оказавшийся лучшим во второй декаде 4 квартала (позже покажу для подтверждения свой индекс), но госооблигации стояли на месте.

На мой взгляд, в декабре нерезы видели больше возможностей в мире, но после того как и там подняли активы до новых высот, даже те, что казались умирающими, направили свои потоки опять в развивающиеся площадки долга. В итоге на тонком рынке в начале января даже небольшая ликвидность от иностранцев сделала своё дело. Вообще на памяти помню, что январь обычно хороший или плохой, редко в последние годы удавался боковик. Мой посыл поста заключается в том, что нужно оценивать происходящее честно и трезво, чтобы принимать в дальнейшем оптимальные решения. Краткосрочный праздник может завершиться в любой момент и дело тут будет не в российской инфляции по крайней мере на ближайшие 3-4 месяца. Я бы не вдавался в эйфорию сейчас с полной головой. Но пока мы все радуемся, глупо плевать против ветра.

#стратегия #облигации

#офз #рынки #стратегия #прогноз

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

С прошлого поста о ситуации на российском долговом рынке конъюнктура сильно изменилась. Эйфория действительно завершилась в тот момент и можно было наблюдать, после новогоднего хайпа, некоторую коррекцию вниз в облигациях второго и третего эшелона. При этом фундаментальных (макро) причин для продажи практически не было, а снижение цен связано с выходом небольших розничных инвесторов и одновременным отсутствием потока покупателей.

Первый качественный эшелон смотрится более ровно. Тоже самое происходит (точнее там ничего не происходит) в секторе федеральных облигаций. Даже на сегодняшнем аукционе, несмотря на поднятый шум аналитиками (где-то справедливо, где-то одели маску ванги), что может резко измениться бюджетная политика (инфляционные риски), ОФЗ пользуются спросом второй аукцион подряд. При этом один выпуск был куплен большим игроком сразу, о происхождении которого догадывайтесь сами.

На мой субъективный взгляд тон все таки задают/задавали иностранцы (пусть даже обороты упали) или большие ребята внутри страны, тогда как большинство отечественных инвесторов отсиживается в госбондах, как это было в четвёртом квартале в надежде на приход западных бойцов. Впереди заседание Банка России и некоторые риски падения внешних рынков после затяжного ралли. В этой ситуации рекомендую по возможности смотреть на качественные облигации. Также если наш ЦБ удивит негативно - третий и второй эшелон может от эмоций получить сильнее по попе, чем первый.

В обратной ситуации - все подорожаем или не упадём. В базовом сценарии негативного варианта не рассматриваю, но аллокацию в сторону нормальных бондов я бы пока сделал. Чёрные лебеди всегда на подлете. О перспективе рынка и как это повлияет на рубль, поговорим позже. @bondovik

#облигации #стратегия #aksteel

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.

В начале декабря прошлого года я прокомментировал слияние двух компаний: AK Steel и Cleveland-Cliffs. Сделка предполагала выкуп или обмен долларовых облигаций сталелитейного игрока на бумаги Cleveland-Cliffs. Поскольку я предлагал покупку AK Steel подорожавшие с декабря еще не 4-5% в среднем, не мог пропустить новость ввиду вопросов в личку.

Если вы держатель долговых инструментов AK Steel, рекомендую провести обмен, за который вы также получите дополнительную премию. Крайний срок подачи заявки 5:00 am по Нью-Йорку, 28 января 2020. Предложение по сделке должно было появиться на вашей почте, также можно ознакомиться с условиями на сайте. Вместе с тем я считаю, что существенный спекулятивный потенциал роста котировок отсутствует, хотя относительно «качественных» промышленников премия в доходности все-таки присутствует, что транслируется в ценовую неэффективность около 3-5%. Следует ли ожидать исчезновения диспропорции в ближайшее время, ответить трудно.

На мой взгляд, для всего сектора может произойди коррекция (варианты событий обсудим в ближайшее время), особенно в момент более сильного снижения широкого рынка рисковых активов. Также не забывайте, что ценовой рост мусорных облигаций прошлого года не связан с фундаментальными причинами, это лишь эффект повышенной ликвидности от ФРС. Компаниям из промышленного сектора, испытывающим проблемы, еще предстоит доказать улучшения. Если рассуждать с точки зрения «не словить удачу», мне нравятся новые облигации для удержания.

#облигации #стратегия #совкомбанк

Долларовое предложение от Совка. На долговом рынке в ближайшее время начнётся сбор заявок на размещение субординированного вечного долга Совкомбанка с правом выкупа (call) через 5.25 лет. Облигации будут учитываться в составе основного капитала по российским стандартам, норматив которого на начало декабря 2019 год находился чуть выше 10.80%, что выше минимальных требований Банка России (6+2.5=8.5%). Напомню, банк не является системным, потому для него надбавка 2.5% вместо 3.5%.

Вечный долг характеризуется повышенным риском в виду его возможного списания в случае достижения норматива базового капитала 5.125%. Сейчас норматив банка 10.18%. Коэффициенты всегда можно посмотреть в отчетности или на сайте Банка России. Ставка купона по новому выпуску пока неизвестна, однако в настоящий момент разница между доходностями вечных облигаций и просто субординированных в среднем составляет 100-200 бп в зависимости от банка, страны, риска и так далее. К сожалению, стандартизированный подход в оценке отсутствует. Все индивидуально.

Например, теоретическая (пришлось корректировать на срок в отсутсвие нужных бумаг) премия в бумагах ВТБ и Альфа банк составляет около 140 и 170 бп соотвественно. Совкомбанк все-таки проигрывает конкурентам, я бы отнёс его в диапазон 180-200 бп (ближе к нижней границе). Значит, для спекулятивного заработка бумаги должны быть проданы 8.2%+ (менее рискованный обычный суборд торгуется по 6.4%). Не забываем о дефиците идей, так что сейчас любой эмитент переоценивается до небывалых и неразумных значений. Решать вам.

Долларовое предложение от Совка. На долговом рынке в ближайшее время начнётся сбор заявок на размещение субординированного вечного долга Совкомбанка с правом выкупа (call) через 5.25 лет. Облигации будут учитываться в составе основного капитала по российским стандартам, норматив которого на начало декабря 2019 год находился чуть выше 10.80%, что выше минимальных требований Банка России (6+2.5=8.5%). Напомню, банк не является системным, потому для него надбавка 2.5% вместо 3.5%.

Вечный долг характеризуется повышенным риском в виду его возможного списания в случае достижения норматива базового капитала 5.125%. Сейчас норматив банка 10.18%. Коэффициенты всегда можно посмотреть в отчетности или на сайте Банка России. Ставка купона по новому выпуску пока неизвестна, однако в настоящий момент разница между доходностями вечных облигаций и просто субординированных в среднем составляет 100-200 бп в зависимости от банка, страны, риска и так далее. К сожалению, стандартизированный подход в оценке отсутствует. Все индивидуально.

Например, теоретическая (пришлось корректировать на срок в отсутсвие нужных бумаг) премия в бумагах ВТБ и Альфа банк составляет около 140 и 170 бп соотвественно. Совкомбанк все-таки проигрывает конкурентам, я бы отнёс его в диапазон 180-200 бп (ближе к нижней границе). Значит, для спекулятивного заработка бумаги должны быть проданы 8.2%+ (менее рискованный обычный суборд торгуется по 6.4%). Не забываем о дефиците идей, так что сейчас любой эмитент переоценивается до небывалых и неразумных значений. Решать вам.

Ситуация на российском долговом рынке - все очень хорошо. Уходящая неделя прошла под знаком «спроса». Покупали все, что только можно, продавали то, что совсем ненужно. Пока российский рынок живет по сценарию второго полугодия 2019 года, когда заданы четкие тренды денежного смягчения от ЦБ РФ, международные регуляторы заливают рынки деньгами, а глобальное экономическое замедление заставляет страны ЕМ снижать ставки (но этому медленно приходит конец - по Мексике и Бразилии хорошо видно). Такая композиция факторов является доминирующей и только нечто экстраординарное на мировой площадке может развернуть силу покупателей в другую сторону. Да, китайский вирус воспринимается в мире как аргумент, что ФРС и другие «рыночные бандиты» будут нас спасать. Я думаю, что до мартовского заседания инвесторам удастся удержать накопленную прибыль, все таки пространство для послабления ДКП ЦБ РФ остаётся неплохим в отличие от сверстников из других развивающихся стран. Я не вижу рисков стагфляции для нашей страны, когда в экономике плохо, но цены растут. Рекомендую также отследить доклад ДКП от нашего ЦБ, который его опубликует на предстоящей неделе. Посмотрим на «нюансы» принятия решения опустить ставку до 6%.

#облигации #стратегия #цб

#облигации #стратегия #цб

Рекомендую обратить внимание на очень поучительный кейс с облигациями Окей. В прошлом году я отмечал, что эмитент агрессивно разместил новые облигации - очень низкая ставка купона в терминах спредов (примят относительно ОФЗ). Прошло 2.5 месяца, как облигации торгуются ниже цены размещения, они пропустили ценовое ралли декабря и февраля. Советую быть осторожным сейчас в виду огромного предложения длинных облигаций, фиксирующих купоны без премии и даже ниже. Можно попасть в ловушку, как с Окей. На вторичном рынке иногда проще найти торговую идею.

#стратегия #облигации

#стратегия #облигации

{kind=link}

Продолжение поста выше. Тем не менее, я думаю облигации Окей все-таки покажут ценовой рост. Видно, что основная масса якорных инвесторов сократила позиции, давление на котировки должно уменьшиться + премия за риск стала симпатичной. Аналогичное можно было наблюдать в бумагах Азбука Вкуса, Новотранс и ЛСР (фото ниже), которые в последнее время также пользуются интересом несмотря на «болевые фундаментальные моменты» или большие позиции покупателей в момент размещения.

#стратегия #облигации

#стратегия #облигации

{kind=link}

Чтобы понять настроения глобальных инвесторов и их ставки на будущий рост мировых рынков за счёт всех возможных стимулов не забываем всегда смотреть на сектор облигаций, как один из опережающих индикаторов. На нем происходит много чудес, так спустя полгода докоснулись до неприкасаемого - вечный долларовый выпуск грузинского банка TBC. Даже этот братишка стал золотым руном для бондовиков. Делайте выводы.

#стратегия #облигации

#стратегия #облигации

{kind=link}

Завтра перед открытием долгового рынке в России мы подходим с настроением «сильного ухода от риска», однако динамика локальных облигаций развитых и развивающихся стран в широком смысле свидетельствует, что инвесторы голосуют за спокойствие внутренних облигаций, несмотря на девальвацию валют, особенно развивающихся стран, против доллара. Пока реализуется сценарий прошлого года, когда финансовые потоки ищут убежище через инвестирование в локальные бондовые истории (типа будут стимулы и так далее). Аналогичная ситуация наблюдается на денежном рынке - ставки по межвалютным свопам преимущественно снижаются, хотя про Россию так не сказать, был небольшой рост, но из-за закрытия основного рынка выводы сделать трудно. Тем не менее мы не знаем как будет дальше разворачиваться ситуация с вирусом, а это напрямую влияет на стоимость товарных ресурсов, которые и так сказываются негативно на российском торговом балансе год к году. Понятно, что наш бюджет свёрстан из комфортной цены + пока сильные фундаментальные макроплюшки, но всегда есть но. В настоящий момент для сектора складывается осторожный умеренно-негативный фон без паники, то есть без ощутимых продаж, особенно со стороны русских. Однако глобальный капитал не голосует продажами в бондах - этот фактор доминирующий для принятия решения на краткосрочном горизонте.

#стратегия #облигации

#стратегия #облигации

Облигации в долларах развивающихся стран приоритетнее Облигаций в локальных валютах, если судить по корреляции индексов, с помощью которых сделаны сопоставления. #облигации #стратегия

На самом деле такого расхождения давно не было, что облигации в разных валютах двигаются разнонаправлено. Вместе с тем это не говорит, что локальный долг сейчас дешевеет (в статье говорится о спросе на бакс) - все зависит от конкретной страны. По моим наблюдениям, суверенные облигации с высокой номинальной и реальной ставкой более менее стабильны (за исключением стресс историй), что и писал в предыдущем посте. Вот если и они пойдут в пух и прах, будет неприятно. Но ситуация становится более напряжённой, будем наблюдать. Сейчас точно не следует делать ставки на «угадай» и прошлые закономерности.

#облигации #стратегия

#облигации #стратегия

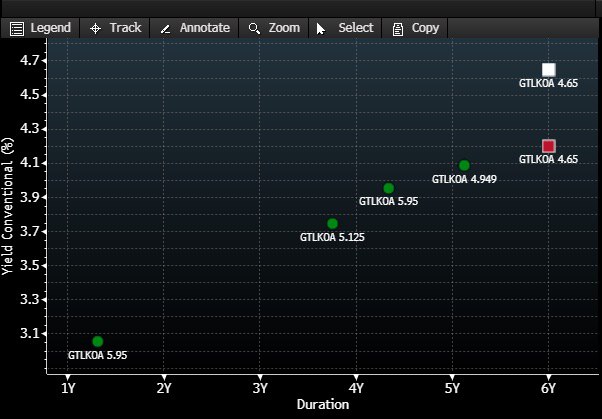

Хотя событие ввиде резкого снижения ставки ФРС является ключевой новостью дня и недели, все же жизнь на рынке еврооблигаций продолжается и иногда эмитенты волей-неволей преподносят сюрпризы. Вчера государственная лизинговая компания (ГТЛК) закрыла книгу заявок на 7-летние еврооблигации в долларах США с купоном 4.65%, что означает премию около 70-80 бп к кривой вторничного долга. С относительной точки зрения стоимость облигаций может составить около 103.5-104% от номинала. При этом рост возможен еще больше, если кривая восстановится до предшоковых значений. На форвардном рынке сделки проходят по 101-102%.

#гтлк #идеи #стратегия

#гтлк #идеи #стратегия

{kind=link}

Для тех, кто не следит, что происходит на долговом рынке России - часть 1. Несмотря на шокирующий обвал опережающих индикаторов в промышленном производстве Китая и падение американского рынка вслед за соответствующими событиями, российские государственные облигации практически полностью восстановили потери, понесенные ранее. Самые длинные ОФЗ дешевели в моменте до октябрьского уровня прошлого года, то есть до момента последующего снижения ставки с 6.5 до 6.0%. Естественно подобные движения связаны с ожиданием, что мировые регуляторы продолжат более агрессивный цикл денежного послабления, в итоге американские денежные власти подтвердили прогнозы покупателей, опустив ставку сразу на 50 базисных пункта. Что это означает для нас? С точки зрения действующей монетарной политики Банка России, которая не предполагала изменения ДКП в США до конца года, открывается техническое пространство для сокращения рублевой ставки вниз. Подробные вербальные интервенции различных чиновников наблюдаются в Мексике и Бразилии, несмотря на желание повременить со смягчением ДКП в дальнейшем, после крайнего смягчения. Однако непросто так написал «техническое» снижение, готов ли российский ЦБ пойти на такой шаг в нынешнее время, вопрос больше риторический, и все зависит от того, во что лично вы верите.

#стратегия #облигации

#стратегия #облигации

Для тех, кто не следит, что происходит на долговом рынке России - часть 2. Перед 2008 годом многие банки развивающихся стран снижали ключевую ставку, тем самым сокращали дифференциал относительно долларового фондирования, что привело к классической ловушке, когда начался коллапс, все стимулирования сошли на нет. Как бы в этот раз этого не произошло. Я бы страховался и не доверял людям, у которых нет текущих позиций, вольно высказывающих, что все будет охрененно. Если обратить внимание на сегодняшний корпоративный сектор, то видно, как инвесторы стараются сократить позиции в бумагах второго и особенно третьего эшелона, однако покупатели стоят ниже, либо вообще отсутствуют. Вполне вероятно, что наличие свободной ликвидности будет актуальной темой, а торговля в «мусоре» станет менее актуальной, по крайней мере это видится из текущей рыночной парадигмы. На мой взгляд, целесообразно также обратить внимание на инфляционные линкеры, например, 52002, которые выглядели очень хорошо в период краткосрочного шока, я честно говоря такого не видел давно. С учетом реальной доходности, они могут составить конкуренцию многим ОФЗ с фиксированной ставкой купона.

#облигации #стратегия

#облигации #стратегия

Взгляд на рынок ОФЗ. Недавно посмотрел видео конференцию про рынок облигаций, в рамках которой сделаны некоторые прогнозы (ожидания) относительно наклона кривой ОФЗ. Тема действительно интересная для активных инвесторов, поскольку это определяет на каком участке кривой может быть оставшийся интерес заработка в цикле снижения ставки.

Есть две классические гипотезы, усвоенные мною на практике, когда наклон кривой формируется: 1. в процессе снижения ставки или 2. когда мы достигли минимальной точки, затем среднесрочный и длинный отрезок просто поднимается (снижение цен) под влиянием разных однородных и не однородных факторов. В настоящий момент я склоняюсь ко второму сценарию, однако мы ещё не достигли той минимальной точки, а желание заработать будет преобладать со стороны больших игроков.

Вместе с тем за последнюю неделю в секторе преобладали крупные продавцы, которые выходили из длинных облигаций Минфина с погашением преимущественно от 10-12 лет, дальний участок ушёл выше значений 15 мая. Можно ли считать, что дно в доходности было достигнуто? Дискуссионный вопрос, пусть для каждого правда будет своя, а определит только время. На мой взгляд нет, я считаю коррекция сама по себе была необходима, особенно определённой группе крупных инвесторов.

Это прекрасно видно, что крупные сделки проходили практически в режиме переговорных сделок (+евроклир) и какие там были существенные объемы. Когда масштаб снижения ставок намного ниже относительно рисков, конечно необходимо сокращать. Кому бы они продали весь тот навес в финальной стадии смягчения ДКП? Потому уже сейчас техническая разгрузка справедлива, но она ещё не о чем не говорит. А если на другой стороне покупатель, естественно он купит этот навес только с дисконтом, но и его покупка говорит, что игра в ОФЗ ещё не закончена.

Однако подчеркну, на таком рынке необходимо уже держать баланс кротких, среднесрочных и длинных облигаций, чтобы иметь пространство для реагирования.

#офз #стратегия

Есть две классические гипотезы, усвоенные мною на практике, когда наклон кривой формируется: 1. в процессе снижения ставки или 2. когда мы достигли минимальной точки, затем среднесрочный и длинный отрезок просто поднимается (снижение цен) под влиянием разных однородных и не однородных факторов. В настоящий момент я склоняюсь ко второму сценарию, однако мы ещё не достигли той минимальной точки, а желание заработать будет преобладать со стороны больших игроков.

Вместе с тем за последнюю неделю в секторе преобладали крупные продавцы, которые выходили из длинных облигаций Минфина с погашением преимущественно от 10-12 лет, дальний участок ушёл выше значений 15 мая. Можно ли считать, что дно в доходности было достигнуто? Дискуссионный вопрос, пусть для каждого правда будет своя, а определит только время. На мой взгляд нет, я считаю коррекция сама по себе была необходима, особенно определённой группе крупных инвесторов.

Это прекрасно видно, что крупные сделки проходили практически в режиме переговорных сделок (+евроклир) и какие там были существенные объемы. Когда масштаб снижения ставок намного ниже относительно рисков, конечно необходимо сокращать. Кому бы они продали весь тот навес в финальной стадии смягчения ДКП? Потому уже сейчас техническая разгрузка справедлива, но она ещё не о чем не говорит. А если на другой стороне покупатель, естественно он купит этот навес только с дисконтом, но и его покупка говорит, что игра в ОФЗ ещё не закончена.

Однако подчеркну, на таком рынке необходимо уже держать баланс кротких, среднесрочных и длинных облигаций, чтобы иметь пространство для реагирования.

#офз #стратегия

Плохо - не значит плохо, хорошо - не значит хорошо. Именно такие слова хочется сказать про рынок российских суверенных облигаций, который сегодня неплохо отскочил на фоне общего ухода инвесторов из рискованных активов. Примерно три недели назад заметил такую особенность, в целом она была и в апреле, что, чем хуже финансовая и экономическая среда в мире (фондовых рынках), тем лучше для российских облигаций.

Умеренная девальвация рубля - это положительный фактор для рынка. Я думаю, сейчас эксперты про «керри-трейдеров» все ещё находятся в коме (типа если рубль падает, то и ОФЗ и наоборот), потому что все возможные исторические парадигмы разрушены, и на рынке сейчас сильнее тот, кто быстро адаптируется в новых условиях, а не пытается доказать свою правоту, «как такое может быть». Этому рыночному абсурду есть обывательское объяснение, ведь чем лучше и быстрее становится в мире, тем меньше шансов на реализацию тех или иных прогнозов, которые поставлены на кон. Например, более масштабное смягчение ДКП ЦБ РФ.

А может локальные долги стали гаванью? Нормально ли, что рынок алогичен так сильно? Мне кажется да. Представьте вы катаетесь на сёрфинге, волна не каждый день идеальна и привычна, вы просто подстраиваетесь под неё, чтобы показать отличный дрейф. Также и здесь. Но рано или поздно все нормализуется.

Если смотреть технически, такого навеса продавцов больше нет (ранее на эту тему), плюс мы практически подошли на длинном конце кривой к уровням, когда стартовали вверх после появившихся надежд на снижение ставки на целых 100 базисных пунктов. Экономисты разделились сейчас - 100, 50 или 75 вниз.

Я не знаю, сколько будет, как я говорил, для меня это не имеет никакого значения, важные другие вещи - на эту тему можете почитать старые посты: здесь и здесь.

#стратегия #офз

Умеренная девальвация рубля - это положительный фактор для рынка. Я думаю, сейчас эксперты про «керри-трейдеров» все ещё находятся в коме (типа если рубль падает, то и ОФЗ и наоборот), потому что все возможные исторические парадигмы разрушены, и на рынке сейчас сильнее тот, кто быстро адаптируется в новых условиях, а не пытается доказать свою правоту, «как такое может быть». Этому рыночному абсурду есть обывательское объяснение, ведь чем лучше и быстрее становится в мире, тем меньше шансов на реализацию тех или иных прогнозов, которые поставлены на кон. Например, более масштабное смягчение ДКП ЦБ РФ.

А может локальные долги стали гаванью? Нормально ли, что рынок алогичен так сильно? Мне кажется да. Представьте вы катаетесь на сёрфинге, волна не каждый день идеальна и привычна, вы просто подстраиваетесь под неё, чтобы показать отличный дрейф. Также и здесь. Но рано или поздно все нормализуется.

Если смотреть технически, такого навеса продавцов больше нет (ранее на эту тему), плюс мы практически подошли на длинном конце кривой к уровням, когда стартовали вверх после появившихся надежд на снижение ставки на целых 100 базисных пунктов. Экономисты разделились сейчас - 100, 50 или 75 вниз.

Я не знаю, сколько будет, как я говорил, для меня это не имеет никакого значения, важные другие вещи - на эту тему можете почитать старые посты: здесь и здесь.

#стратегия #офз