В России подписали документ о возможности покупки ОФЗ и акций на средства ФНБ в течение года

https://publication.pravo.gov.ru/Document/View/0001202203090007?index=0&rangeSize=1

https://publication.pravo.gov.ru/Document/View/0001202203090007?index=0&rangeSize=1

publication.pravo.gov.ru

Федеральный закон от 09.03.2022 № 53-ФЗ ∙ Официальное опубликование правовых актов ∙ Официальный интернет-портал правовой информации

Федеральный закон от 09.03.2022 № 53-ФЗ

"О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей…

"О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей…

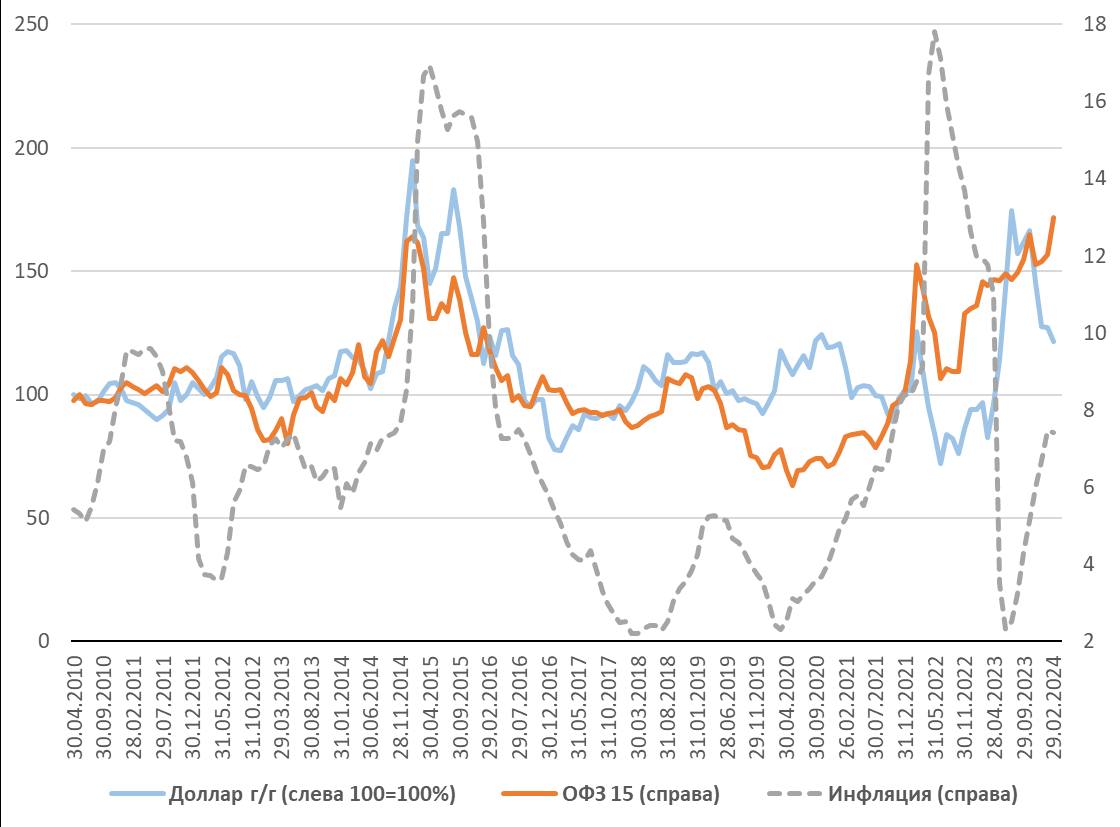

Государственные облигации России продолжают четырехлетнее пике вниз с небольшими эпизодическими откатами. Доходность 15-летних бескупонных облигаций обновила максимум за 14-летнюю историю. При этом можно наблюдать, что ускорение роста доходности совпали с разворотом инфляции вверх в годовом выражении и началом замедления 12-месячной девальвации рубля. Это косвенно говорит, что рынок ОФЗ продолжает накапливать отложенные негативные макроэкономические эффекты, сформированные в 2023 году. @bondovik

{kind=link}

{kind=link}

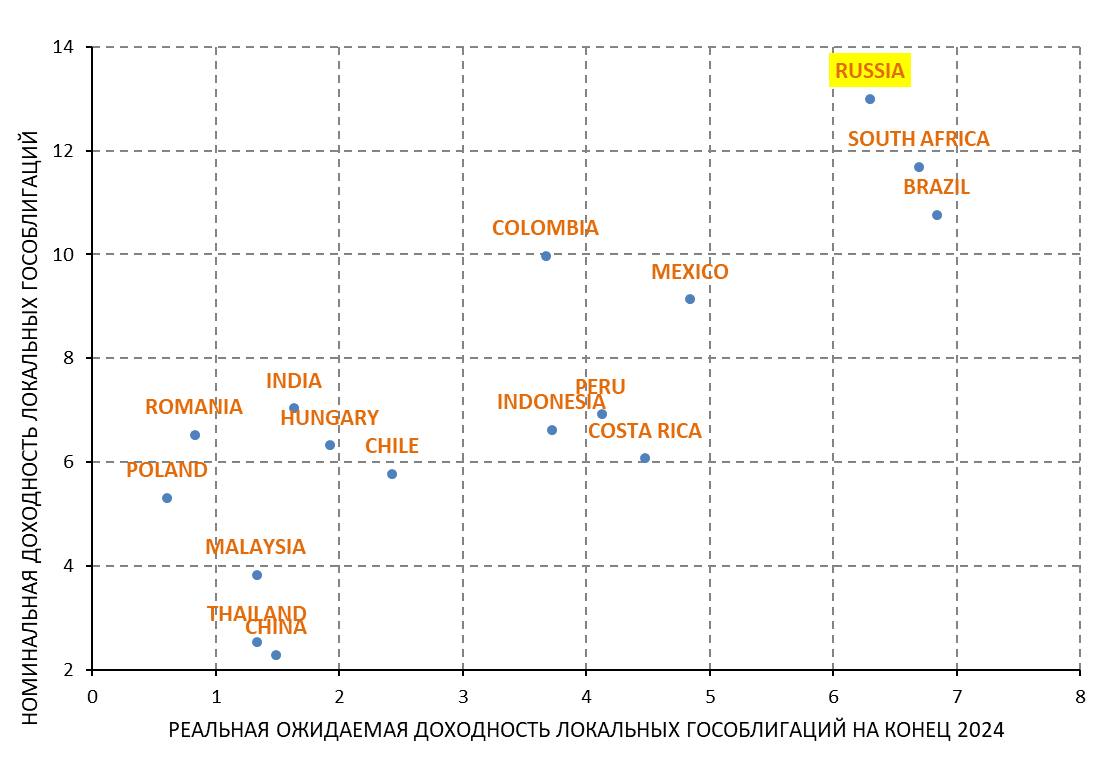

Несмотря на деглобализацию госдолга Минфина РФ из международных рынков, интересно взглянуть на уровень премии реальной доходности при ожидаемой инфляции до конца года инвестиционным сообществом России и западных стран. Россия, как и ранее, остается вблизи высокой реальной доходности наряду с такими же заемщиками с «инфляционной экономикой». Однако дальнейший рост положительной премии при текущей и обозримой экономической архитектуры видится избыточным, что создает относительно равновесную точку для покупок. @bondovik

{kind=link}

Группа Тинькофф Холдинг представила сильные результаты по итогам 2023 года. Анонсировало завершение редомициляции и возможную покупку Росбанка для усиления рыночных позиций. За последние два года Тинькофф увеличил капитал более чем на 60% при хорошем контроле риска. Провел частичное замещение вечных еврооблигаций на московской бирже, которые предлагают одну из самых интересных доходностей. При этом, холдинг выплачивает проценты по купонам только для держателей в НРД на московской бирже, о чем сообщил в отчетности по МСФО. Это свидетельствует о том, что обслуживание альтернативного «акционерного капитала» обходится банку в разы дешевле, так как международные держатели не получают проценты и получат ли они их в будущем, неизвестно. Скорее всего банк оставит бумаги в рынке, несмотря на предстоящие оферты колл. @bondovik

На рынке обращаются два долларовых выпуска Тинькофф - TCS perp1 и TCS perp 2 (по названию можно найти в торговом приложении).

Первый выпуск каждый год проходит оферту колл (право выкупа эмитентом - ближайшая дата 15.09.2024) и предлагает доходность 7.59% годовых по текущим ценам. Из $300 млн банк заместил выпуск в России на $146 млн. Купон меняется каждый год, как облигация США 5 лет + 7.592% премия. Несмотря на то, что смысла в выкупе нет, о чем писал выше, возможно, после корпоративных реорганизаций последует выкуп в рамках структуры НРД.

Второй выпуск пройдет оферту в конце 2026 года и предлагает доходность к ближайшей дате выкупа 14% годовых. Из 600 млн банк заместил выпуск в России практически на 50%. Купон поменяется только через 3 года - облигация США 5 лет + 5.15% премия. Я думаю лучше считать доходность к оферте 2031 года, чтобы оценить потенциал роста при текущих долларовых ставок и дефицита предложения валютных облигаций в России. Предположим, консервативно, через 3 года купон составит 7.5% годовых, значит доходность к погашению - около 11%. Я думаю это избыточно много для банка. Таким образом, облигация недооценена минимум на 10% в долларах США. @bondovik

Первый выпуск каждый год проходит оферту колл (право выкупа эмитентом - ближайшая дата 15.09.2024) и предлагает доходность 7.59% годовых по текущим ценам. Из $300 млн банк заместил выпуск в России на $146 млн. Купон меняется каждый год, как облигация США 5 лет + 7.592% премия. Несмотря на то, что смысла в выкупе нет, о чем писал выше, возможно, после корпоративных реорганизаций последует выкуп в рамках структуры НРД.

Второй выпуск пройдет оферту в конце 2026 года и предлагает доходность к ближайшей дате выкупа 14% годовых. Из 600 млн банк заместил выпуск в России практически на 50%. Купон поменяется только через 3 года - облигация США 5 лет + 5.15% премия. Я думаю лучше считать доходность к оферте 2031 года, чтобы оценить потенциал роста при текущих долларовых ставок и дефицита предложения валютных облигаций в России. Предположим, консервативно, через 3 года купон составит 7.5% годовых, значит доходность к погашению - около 11%. Я думаю это избыточно много для банка. Таким образом, облигация недооценена минимум на 10% в долларах США. @bondovik

Вектор ожиданий в денежно-кредитной политике сместился в сторону повышенной ставки на более продолжительный период, говорят и знакомые из банковского сектора некоторых торговых десков, которым приходится в рамках квартала и не только закрывать убыточные позиции по процентным свопам, принесшие отрицательный финрез за последние 3-5 месяцев. Поэтому наблюдаемая негативная переоценка в ОФЗ, выглядит логичной. Для рынка остается много неопределенности, которая стала явно вырисовываться после выступления президента России, сделавшего заявления по потенциальным дополнительным расходам на социальные направления. Колебания цены на рынке ОФЗ останутся высокими как в одну так и в другую сторону даже после заседания ЦБ РФ в пятницу. Корпоративные облигации 1-2 эшелона, особенно размещенные за последние 1-2 месяца выглядят очень дорогими и создают риски переоценки стоимости. @bondovik

В пятницу состоится заседание Банка России. Согласно консенсус прогнозу Bloomberg и профессиональных аналитиков в России, регулятор сохранит ставку на прежнем уровне - 16% годовых. Я не буду касаться макроэкономических аспектов, но с точки зрения оценки рынка, можно предположить, что есть риски ужесточения ДКП или выросли ожидания по сохранению ставки на повышенном текущем уровне намного дольше по времени, чем предполагалось ранее. На мой взгляд, менять ставку нет никого смысла, так как рост безрисковых ставок (ОФЗ) с начала года на 100-200 базисных пунктов в зависимости от срока погашения только на руку Банку России, так как произошло именно рыночное ужесточение кредитных условиях, чего не хватало для более сильного охлаждения инфляции и инфляционных ожиданий. В результате стоимость денег в экономике подорожает без фактического пересмотра ставки. @bondovik

Банк России сохранил ставку на прежнем уровне - 16%.

Если коротко: структурная перестройка экономики продолжается. Хотя текущая инфляция стала ниже, долгосрочная остается в зоне риска. Спрос населения превышает предложение, безработица низкая, зарплаты сохраняют рост.

Что для ОФЗ? Рост доходности сначала года должен закрепиться на текущем уровне с рыночными отклонениями в одну и другую сторону.

Ждем теперь 1 апреля, когда опубликуют резюме обсуждения ставки, после этого можно попытаться построить сценарии будущей динамики долгового рынка.

Но очевидно, снижение ставки это не вопрос ближайшего квартала и даже двух.

@bondovik

Если коротко: структурная перестройка экономики продолжается. Хотя текущая инфляция стала ниже, долгосрочная остается в зоне риска. Спрос населения превышает предложение, безработица низкая, зарплаты сохраняют рост.

Что для ОФЗ? Рост доходности сначала года должен закрепиться на текущем уровне с рыночными отклонениями в одну и другую сторону.

Ждем теперь 1 апреля, когда опубликуют резюме обсуждения ставки, после этого можно попытаться построить сценарии будущей динамики долгового рынка.

Но очевидно, снижение ставки это не вопрос ближайшего квартала и даже двух.

@bondovik

Как отметила председатель Банка России Эльвира Набиуллина в ходе пресс-конференции, другие альтернативы, помимо сохранения ключевой ставки на уровне 16%, на заседании совета директоров не обсуждались.

Не удивительно, как писал выше (https://t.iss.one/bondovik/3189), денежно-кредитные условия через рыночную переоценку повысили стоимость денег в экономике, главное дождаться прямого эффекта.

@bondovik

Не удивительно, как писал выше (https://t.iss.one/bondovik/3189), денежно-кредитные условия через рыночную переоценку повысили стоимость денег в экономике, главное дождаться прямого эффекта.

@bondovik

Telegram

БонДовик

В пятницу состоится заседание Банка России. Согласно консенсус прогнозу Bloomberg и профессиональных аналитиков в России, регулятор сохранит ставку на прежнем уровне - 16% годовых. Я не буду касаться макроэкономических аспектов, но с точки зрения оценки рынка…

Банк России опубликовал резюме обсуждения ключевой ставки от заседания в марте. На скрине главные аргументы, когда регулятор готов рассмотреть возможность снижения ставки. Резюме следующее - не скоро. На мой взгляд, повышенная ставка 16% годовых в базовом сценарии сохранится до конца года. Риски для длинных ОФЗ, я считаю, остаются высокими. Нельзя исключать смещения кривой до 14% годовых. @bondovik

Сегодня ПАО «Кокс» (single A) планирует открыть книгу на размещение облигаций на сумму 1 млрд рублей и офертой через 1.5 года. Будут представлены два выпуска с фиксированным и плавающим купонами. В условиях высоких номинальных ставок более интересным выглядит классический выпуск с постоянным доходом. Однако кредитное качество добытчика сильно ухудшилось, что отражается в негативных прогнозах по рейтингу от двух агентств - есть шансы на закрытие книги по верхней границе предложения (около 29% YTP). Согласно отчетности по МСФО за 1П24, объем краткосрочной финансовой задолженности составлял 69 млрд руб. (80% от всего долга) при средней стоимости около 19% годовых. В условиях высоких ставок ожидаю сильного роста процентных расходов (+ не менее 5 млрд руб на 12М, что больше полугодовой операционной прибыли при соотношении долг/капитал - 2х) на ближайшие несколько лет. Это может стать драйвером снижения рейтингов при отсутствии улучшений в операционной части бизнеса (базовый прогноз). Выпуск может быть интересен спекулянтам с небольшим капиталом и не более. @bondovik

ПАО «Кокс» закрыло книгу с доходностью 28.7% годовых, что соответствует премии относительно теоретической кривой «single A» в диапазоне 2-5 процентных пункта. В виду небольшого размера выпуска бумага может торговаться на вторичном рынке выше номинала.

Интересней смотрится для стратегических долгосрочных инвесторов новый 5.25 летний выпуск РЖД 1Р-40R на 30 млрд рублей (техническое размещение 7 марта). Компания снова дала избыточную премию относительно кривой ОФЗ в размере 3.3 процентных пункта, закрыв книгу с 19.15% годовых. В спокойное время стоимость денег не превышала 0.80-1.2 пп. над ОФЗ.

Также угол наклона (пять лет минус 0.5 лет) кривой РЖД более интересен (менее агрессивно инвесторы учитывают смягчение ДКП в будущем) - около -2 пп против -4 пп в ОФЗ на аналогичном сроке. Арбитраж в относительном выражении составляет дополнительные 4-5%. @bondovik

Интересней смотрится для стратегических долгосрочных инвесторов новый 5.25 летний выпуск РЖД 1Р-40R на 30 млрд рублей (техническое размещение 7 марта). Компания снова дала избыточную премию относительно кривой ОФЗ в размере 3.3 процентных пункта, закрыв книгу с 19.15% годовых. В спокойное время стоимость денег не превышала 0.80-1.2 пп. над ОФЗ.

Также угол наклона (пять лет минус 0.5 лет) кривой РЖД более интересен (менее агрессивно инвесторы учитывают смягчение ДКП в будущем) - около -2 пп против -4 пп в ОФЗ на аналогичном сроке. Арбитраж в относительном выражении составляет дополнительные 4-5%. @bondovik

Настроения на российском рынке облигаций с начала года остаются позитивными, и причиной тому не только умеренный рост инфляции с февраля относительно прошлого года за аналогичный период, а изменение структуры предложения на долговом рынке. Если 2024 год был символом облигаций с переменной ставкой, уничтожив по сути рынок первичного долга с фиксированным купоном и абсорбировав важных инвесторов с сектора ОФЗ (бид просто исчез и это не всегда было связано с сантиментом), то сейчас в виду дефицита предложения первого эшелона (высокий спрос в РЖД и Ростелекоме тому очередное подтверждение), а также с учетом накопленной ликвидности, профессиональные инвесторы усилили интерес в государственных бондах еще с декабря 2024 года. Изменение кривой ОФЗ вниз (особенно на коротком участке, длинный болтается) - это всегда драйвер и для корпоративных бумаг, поэтому компании выходят с нормальными бумагами и хорошей премией. @bondovik