Насколько выросла стоимость вашей потребительской корзины за последний месяц после роста НДС и эффекта девальвации?

anonymous poll

От 15% – 866

👍👍👍👍👍👍👍 46%

10-15% – 629

👍👍👍👍👍 33%

5-10% – 231

👍👍 12%

Меньше 5% – 163

👍 9%

👥 1889 people voted so far.

anonymous poll

От 15% – 866

👍👍👍👍👍👍👍 46%

10-15% – 629

👍👍👍👍👍 33%

5-10% – 231

👍👍 12%

Меньше 5% – 163

👍 9%

👥 1889 people voted so far.

Начало года оказалось позитивным для государственных облигаций России. Локальный долг вдоль кривой на среднем и дальнем отрезке опустился на 20-25 базисных пунктов. Теперь процентные ставки сильно отошли от отметки 9%, кривая на 5-16 лет торгуется в диапазоне 8-8.5% годовых. Таким образом, премия за срок обращения составляет всего 50 бп. Интерес к суверенному сектору связан с общим восстановлением американской площадки. Развивающиеся рынки на Россию никак не влияли, потому что мы полностью игнорировали спокойствие своих сверстников в течение декабря. Некоторые комментаторы связывают мини ралли ОФЗ с «притоком иностранного капитала», с чем согласиться очень сложно. Иностранный спрос действительно был, но в очень ограниченном объеме. Кроме того, активность формировали больше «старые инвесторы» и этот фактор не так сильно влиял на укрепление рубля и государственный сегмент. Более того вчера снова появился покупатель долларов, а дневная ставка свопа пошла вниз.

#офз #настроение #рубль

#офз #настроение #рубль

В декабре мусорный рынок облигаций США для компаний был закрыт. Ещё один фактор, почему американский регулятор и даже Дональд Трамп должны были успокоить рынки в декабре. Я пропустил очень любопытную тенденцию, которая свидетельствовала о серьёзном кризисе долгового привлечениями США. В течение декабря, по крайне мере по состоянию на 26 число, не был привлечен капитал в секторе мусорных облигаций. В последний раз такое наблюдалось в ноябре 2008 года, когда мировой финансовый кризис перекрыл облигационный рынок кредитования. На самом деле это очень серьезная новость в масштабах такой страны как США. Это мы привыкли жить без новых размещений в период валатильности, однако такие тенденции на западных площадках всегда являются предвестником как минимум краткосрочных кризисных явлений на рынке.

#облигации #сша #настроения

#облигации #сша #настроения

Почему сектор мусорных облигаций говорил (т) о возможных рыночных кризисах? На графике выше показано, что с сентября стоимость кредитования выросла практически на 200 бп или 2%. Вы только представьте, цена нового долга за короткий срок поднялась примерно на 65-70%. Любые затраты на обслуживание финансовых обязательств всегда корректируют внизу будущие дивидендные выплаты, операционные денежный поток, который компания создаёт, и многое другое. Это приводит к переоценке стоимости эмитентов и падению их акций, то есть фондовых площадок. Таким образом, даже компании ожидали, что ФРС успокоится с повышением ставки, а регулятор должен был прислушиться. В противном случае мы получились бы ещё один хороший удар, даже непоколебимые в течение декабря развивающиеся рынки и валюты относительно доллара не устояли бы. Российский рубль это тоже касается, правда в прошлом месяце он выбился из динамики EM по причине внутренних факторов. Так что бездействие властей США нашего деревянного действительно нокаутировало бы к отметке 75.

#рубль #настроения #сша #облигации

#рубль #настроения #сша #облигации

Чтобы не разводить текстовую демагогию отмечу следующие факторы для ОФЗ в связке по пунктам.

За укрепление сектора:

• Улучшение ситуации с рублевой ликвидностью: начало интервенций Минфином

Стабильность сектора:

• Улучшение ситуации с рублевой ликвидностью: начало интервенций Минфином

• Дорогой доллар относительно рубля по сравнению с позитивной динамикой других валют развивающихся стран против доллара.

• Отсутствие спроса на валютную ликвидность: несущественные погашения внешнего долга и приличный приток валюты по текущему счёту платёжного баланса.

За плавное снижение сектора и в лучшем случае неизменность:

• Неопределенность в темпах инфляции после повышения НДС. Также должна быть реакция товаров на недавнюю девальвацию рубля.

• Ещё непонятно как поступит ЦБ в феврале и марте.

• Отсутствие доминирующего и самое главное долгосрочного спроса со стороны иностранных инвесторов.

• Плавное повышение стоимости фондирования банковской системы.

• В длинных бумагах незначительная премия относительно коротких при наличии рисков коррекции в случае стрессовых новостей - сектор очень чувствительный в узком диапазоне 8.3-9%.

• Отсутствие дальнейшего роста американского рынка. Мусорные облигации после резкого краткосрочного повышения долгу стабилизироваться или пойти вниз. Пока происходит стабилизация. Укрепление западного рынка США возможно, если выйдут хорошие корпоративные прибыли в феврале. Значит до конца августа якорного внешнего драйвера для ОФЗ нет. Волатильность появится во второй половине первого квартала.

• Переговоры Китая и США: подвешенный вопрос.

• Санкции на России: никто не отменял. Словесная манипуляция может восстановиться.

• Соотношение премии ОФЗ к межбанковскому рынку ниже среднего значения - суженое премии ещё меньше делает суверенные бумаги интересными относительно денежного рынка для внутренних игроков.

• Исчезли спекулянты-иностранцы.

• Ставка 9% по ОФЗ стала для локальных инвесторов красной тряпкой для покупок, значит интересней загнать ОФЗ в доходности выше, чтобы сделать кривую более «рабочей».

Если опустить кучу фактора: США больше влияет на аппетит в ЕМ на месячном горизонте и статистика Китая на самом деле. Я не вижу драйверов в январе для ралли. Косвенные признаки мусорных облигаций говорят о нормализации рынков или плавной коррекции. Также рынки развивающихся стран очень хорошо отрасли с декабря, нужна передышка.

Резюме на 1-2 месяца: флэт и больше вниз чем в верх.

Рабочий диапазон по доллару 66.5-70. Пока он находится в восходящем тренде. Корректировка может быть в феврале. Нужно наблюдать за Америкой.

#офз #настроения #прогноз #рубль

За укрепление сектора:

• Улучшение ситуации с рублевой ликвидностью: начало интервенций Минфином

Стабильность сектора:

• Улучшение ситуации с рублевой ликвидностью: начало интервенций Минфином

• Дорогой доллар относительно рубля по сравнению с позитивной динамикой других валют развивающихся стран против доллара.

• Отсутствие спроса на валютную ликвидность: несущественные погашения внешнего долга и приличный приток валюты по текущему счёту платёжного баланса.

За плавное снижение сектора и в лучшем случае неизменность:

• Неопределенность в темпах инфляции после повышения НДС. Также должна быть реакция товаров на недавнюю девальвацию рубля.

• Ещё непонятно как поступит ЦБ в феврале и марте.

• Отсутствие доминирующего и самое главное долгосрочного спроса со стороны иностранных инвесторов.

• Плавное повышение стоимости фондирования банковской системы.

• В длинных бумагах незначительная премия относительно коротких при наличии рисков коррекции в случае стрессовых новостей - сектор очень чувствительный в узком диапазоне 8.3-9%.

• Отсутствие дальнейшего роста американского рынка. Мусорные облигации после резкого краткосрочного повышения долгу стабилизироваться или пойти вниз. Пока происходит стабилизация. Укрепление западного рынка США возможно, если выйдут хорошие корпоративные прибыли в феврале. Значит до конца августа якорного внешнего драйвера для ОФЗ нет. Волатильность появится во второй половине первого квартала.

• Переговоры Китая и США: подвешенный вопрос.

• Санкции на России: никто не отменял. Словесная манипуляция может восстановиться.

• Соотношение премии ОФЗ к межбанковскому рынку ниже среднего значения - суженое премии ещё меньше делает суверенные бумаги интересными относительно денежного рынка для внутренних игроков.

• Исчезли спекулянты-иностранцы.

• Ставка 9% по ОФЗ стала для локальных инвесторов красной тряпкой для покупок, значит интересней загнать ОФЗ в доходности выше, чтобы сделать кривую более «рабочей».

Если опустить кучу фактора: США больше влияет на аппетит в ЕМ на месячном горизонте и статистика Китая на самом деле. Я не вижу драйверов в январе для ралли. Косвенные признаки мусорных облигаций говорят о нормализации рынков или плавной коррекции. Также рынки развивающихся стран очень хорошо отрасли с декабря, нужна передышка.

Резюме на 1-2 месяца: флэт и больше вниз чем в верх.

Рабочий диапазон по доллару 66.5-70. Пока он находится в восходящем тренде. Корректировка может быть в феврале. Нужно наблюдать за Америкой.

#офз #настроения #прогноз #рубль

Слева индекс от Barclays облигаций развивающихся стран в USD, справа в локальных валютах. Обратите внимание на дивергенцию, которая получилась в середине ноября, она полностью исчезла. После чего еврооблигации в долларах также устремились вверх вслед за локальными вне зависимости от падения США. Об этом я писал ранее и в целом в течение последних двух месяцев, что продолжающийся рост ЕМ сдерживал более негативный сценарий для США. Чтобы было понятно, динамика рубля в по итогам месяца не самый ужасный перфоменс, который мог произойти.

{kind=link}

Комментарий к графику выше. Прошло практически два месяца с последней публикации динамики долговых инструментов развивающихся стран через международные индексы. Я решил показать наглядную картину, что нам удалось предугадать движение рынков несмотря на падение американской площадки, которая также совпала с прогнозом, но чуть позже с учётом краткосрочных корректировок, поскольку в ноябре я лично не мог предположить такого негативного сценария для США. Все таки аппетит инвесторов к ЕМ один из хороших индикаторов будущих настроений или возможных движений. Обратите внимание как вырос индекс облигаций в локальной и иностранной валюте USD с ноября, то есть локальный сектор все таки начал повышаться без ложного роста в конце сентября, после чего еврооблигации в долларах также потянулись за ним и показали отличную позитивную динамику в декабре. В настоящий момент я жду консолидации на горизонте 1-2 месяцев. На мой взгляд, весь позитивный момент исчерпан и для возврата к апрельским уровням, то есть закрыть «гэп торговых войн США и Китая», нужны реальные действия в этом направлении. Пересмотром монетарной политики ФРС не отделаться. Ещё раз, я говорю именно о времени 1-2 месяца.

#валюта #настроение #облигации

#валюта #настроение #облигации

Такое бывает, что американцы возвращаются. Санкции санкциям, а когда дешево, интересно и спокойно – можно и прикупить. Скорее всего именно по этому принципу действуют международные инвесторы с начала года - особенно во вторую неделю, денежные потоки которых усилились на российском рынке, но не в тех масштабах, чтобы говорить о восстановлении керри-трейд или массового ралли в суверенных облигациях Минфина (доходности опустились с начала года более чем на 50 бп = подъем цены). Все события произошли очень быстро, что не совпало с моим базовым прогнозом, отмеченном ранее. Многие участники рынка все-таки смотрели на боковой тренд или даже плавное снижение облигаций при соответствующих факторах - этого не произошло. Скорее всего локальные игроки закрывали короткие позиции в ОФЗ (= рост цены), вследствие чего чистыми продавцами оказались российские участники, а западные - покупателями. При этом хороший рост на рынке ОФЗ не совпадает темпами позитивной динамики российской валюты. Еще раз отмечу, я бы не стал говорить о возобновлении массового керри-трейд. Иностранцы могли принести деньги на российский рынок через внебиржевые операции валютных свопов. О краткосрочных перспективах ОФЗ и рубля в следующем посту.

#настроения #прогноз #перспективы

#настроения #прогноз #перспективы

О перспективах на валютном и долговом рынке. Мой взгляд достаточно простой, но имеет определенную логику – рост ОФЗ должен завершиться, диапазон для рубля сдвигаем до 65-66.5.

Пока трудно представить, что инвесторы готовы сместить кривую ниже 8% на 5-летнем участке (сейчас 8.13%). Для российских институциональных участников при текущем прогнозе ускорения инфляции в России, непонятных перспективах США и других ведущих стран, интерес к рублевому долгу не должен быть таким массовым как сейчас.

Соотношение 5-летних ОФЗ и дневной ставки межбанковского кредитования Ruonia находится на историческом минимуме последних семи лет, чтобы сломать эту парадигму, монетарная политика ЦБ РФ должна находиться в другой фазе (фазе снижения), а свободные средства банков не размещаться в таком количестве в ОБР (тут скорее поддержание нормативов по Базель 3) или на депозите регулятора.

Рублевые ставки на 5 лет по валютным свопам резко (и заблаговременно до ценового роста в ОФЗ – косвенный признак притока иностранцев и снижения стоимости валютного фондирования = переоценка рублевых ставок на нашем рынке) упали до сентябрьских значений, когда ожидания по ужесточению ключевой ставки ЦБ РФ усилились, а рубль к доллару перешел в новый диапазон торговли – 65-66.5. Таким образом, максимальное укрепление национальной валюты, на мой взгляд, возможно до 65-65.5 в лучшем случае. Для пробития этой отметки необходимы серьезные аргументы, которых я пока не вижу.

Спрос на суверенные облигации России – это больше отложенная реакция с декабря. Мы были одними из аутсайдеров по результатам в отличие от сверстников из сектора развивающихся стран.

Технические моменты: я писал выше о закрытии коротких позиций. Однако добавлю еще один аргумент в виде желания определенного класса российских игроков продать облигации намного выше, чем они торговались 1-3 месяца назад – слишком большое количество банкиров и компаний, которые пересиживают убытки с августа.

Вот такие мысли по рынку. Резюме: все должно успокоиться, а рубль не уйдет ниже 65. Прогноз может быть провальным, если мы увидим масштабное ралли на глобальных рынках. Начало года, я бы не был таким среднесрочным оптимистом. В мире ничего не поменялось с декабря.

Предыдущий взгляд был тут

#прогноз #валюта #офз

Пока трудно представить, что инвесторы готовы сместить кривую ниже 8% на 5-летнем участке (сейчас 8.13%). Для российских институциональных участников при текущем прогнозе ускорения инфляции в России, непонятных перспективах США и других ведущих стран, интерес к рублевому долгу не должен быть таким массовым как сейчас.

Соотношение 5-летних ОФЗ и дневной ставки межбанковского кредитования Ruonia находится на историческом минимуме последних семи лет, чтобы сломать эту парадигму, монетарная политика ЦБ РФ должна находиться в другой фазе (фазе снижения), а свободные средства банков не размещаться в таком количестве в ОБР (тут скорее поддержание нормативов по Базель 3) или на депозите регулятора.

Рублевые ставки на 5 лет по валютным свопам резко (и заблаговременно до ценового роста в ОФЗ – косвенный признак притока иностранцев и снижения стоимости валютного фондирования = переоценка рублевых ставок на нашем рынке) упали до сентябрьских значений, когда ожидания по ужесточению ключевой ставки ЦБ РФ усилились, а рубль к доллару перешел в новый диапазон торговли – 65-66.5. Таким образом, максимальное укрепление национальной валюты, на мой взгляд, возможно до 65-65.5 в лучшем случае. Для пробития этой отметки необходимы серьезные аргументы, которых я пока не вижу.

Спрос на суверенные облигации России – это больше отложенная реакция с декабря. Мы были одними из аутсайдеров по результатам в отличие от сверстников из сектора развивающихся стран.

Технические моменты: я писал выше о закрытии коротких позиций. Однако добавлю еще один аргумент в виде желания определенного класса российских игроков продать облигации намного выше, чем они торговались 1-3 месяца назад – слишком большое количество банкиров и компаний, которые пересиживают убытки с августа.

Вот такие мысли по рынку. Резюме: все должно успокоиться, а рубль не уйдет ниже 65. Прогноз может быть провальным, если мы увидим масштабное ралли на глобальных рынках. Начало года, я бы не был таким среднесрочным оптимистом. В мире ничего не поменялось с декабря.

Предыдущий взгляд был тут

#прогноз #валюта #офз

В условиях медленного роста потребительского спроса цены сдержанно отреагировали на повышение НДС с начала 2019 г., в связи с чем Центробанк готов улучшить свой прогноз инфляции, заявил директор департамента исследований и прогнозирования ЦБ Александр Морозов на Гайдаровском форуме.

https://m.vedomosti.ru/economics/news/2019/01/17/791677-nds

#инфляция #экономика #рф

https://m.vedomosti.ru/economics/news/2019/01/17/791677-nds

#инфляция #экономика #рф

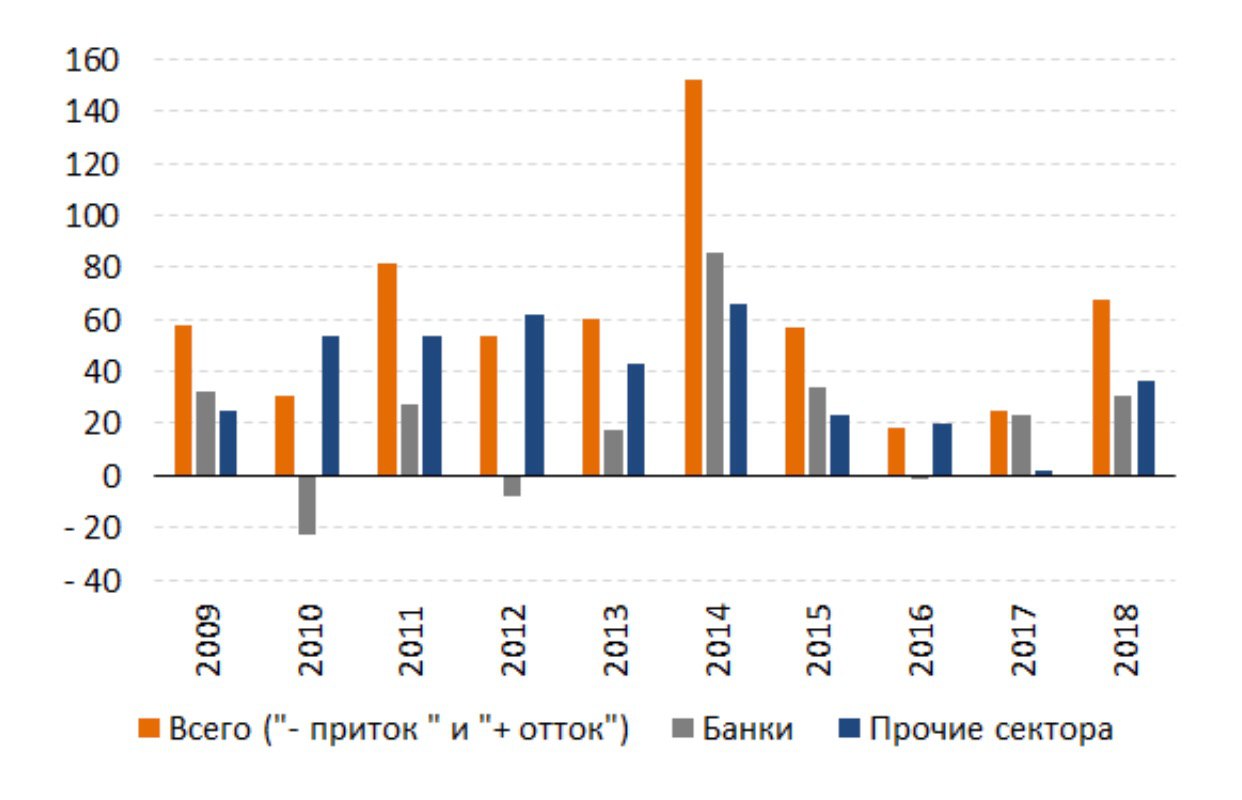

Банк России вчера опубликовал предварительные данные платежного баланса за 2018 год. График отражает движение финансового капитала в млрд долларах. За последние четыре года отток оказался одним из самых больших после стрессового 2014 года. При этом поквартальная структура движения свидетельствует, что деньги уходили преимущественного в 3-4 кварталах. Только одни банки погасили внешнюю задолженность на $24.3 млрд во втором полугодии при годовом оттоке $30.9 млрд. Любопытные данные получились в части движения капитала небанковских организаций за 4 квартал, которые оказались чистым кредиторами, увеличив внешние активы (вывели деньги) в размере $16.6 млрд (всего $30.3 млрд за 2018). Если помните, в этот период в банковской системе наблюдались аномальные задолженности перед Банком России и появлялся крупный покупатель на валютном рынке, скупавший валютную ликвидность. Проще говоря укрепление доллара относительно рубля и сдвиг в новый «торговый диапазон» происходил временами за счет нефундаментальных факторов.

#валюта #новости #цб #капитал

#валюта #новости #цб #капитал

{kind=link}

Банки, обеспечившие чуть больше половины оттока чистого капитала с 2014 года, в последние два года финансировали сокращение внешней задолженности за счет внутренних ресурсов. Проще говоря, в период 2015-2016 около 60% погашения происходило за счет продажи внешних активов, тогда как последние два года они скупали валюту на внутреннем рынке, проводили через операцию своп обмен платежей и самое главное снижали вложение в валютных облигациях, чтобы расплатиться. В 2018 году стресс с валютной ликвидностью в части исполнения внешних финансовых обязательств по еврооблигациям было очень мало, по моим ощущениям и главное наблюдениям. Банки обычно готовились заблаговременно. Так что не всегда «фактор внешних платежей» являлся верным аргументом давления на рубль от финансовых институтов.

#банки #fx #доллары #ликвидность

#банки #fx #доллары #ликвидность

{kind=link}

Движение FX ликвидности. В течение 2019 года государственным банкам из топ-5 и двум частным (Альфа и МКБ) необходимо погасить долларовые еврооблигации на сумму около $6 млрд. При этом Сбербанку ($1 млрд) в феврале и Газпромбанку ($1 млрд) в апреле нужно принять решение о прохождении опциона колл – погашать или не погашать. По моим оценкам, текущая стоимость фондирования намного ниже предполагаемой ставки после прохождения оферты. Учитывая отсутствие проблем с валютной ликвидностью и капиталом (с Газпромбанком немного сложнее), я ставлю на исполнение оферты. Между тем напоминаю, через год Сбербанк должен полностью исключить из расчета достаточности капитала и провести погашение субординированного долга на 500 млрд руб. в соответствии с требованием Базеля III. Первая амортизация долга по идее состоялось в конце года в размере 50% от всей сумма (500 млрд руб.). Кстати, недавно Сбербанк зарегистрировал эмиссию субордов на соответствующую сумму. Возвращаясь к вопросу общего оттока капитала частного сектора на будущий год, то наш регулятор в базовом сценарии его оценивает в размере $25 млрд. Чуть позже я представлю общий взгляд на отток капитала всего сектора.

#доллары #отток #прогноз @bondovik

#доллары #отток #прогноз @bondovik

Общий рыночный колор в настоящий момент - 1. Пока американский рынок закрыт по случаю праздничного дня, а Дональд Трамп посадил всех на бургерную диету по причине продолжающегося shutdown (правительство США не работает практически месяц) ситуация с российской валютой остаётся спокойной (66.38 к доллару), а нефтяные котировки постепенно дорожают после новостей о росте запасов сырья (нефть итд) в Китае и неплохих данных промышленного производства в Поднебесной. Тем не менее без западных денежных потоков большинство рынков решило взять time-out, плюс Китай представил данные ВВП за 4 квартал 2018 года, показав, в рамках ожидания, худший рост за последние 28 лет. Эксперты начали говорить о будущих проблемах и что властям придётся проводить серьезные стимулы, чтобы инвесторы поверили в способность страны преодолеть плавное сползание темпов роста. Помимо прочего, отсутствие новостей по торговой сделке США и Китая также оказывает определённое негативное давление на глобальные активы. Ходят слухи, что чиновники США настаивают на мониторинге торговой сделки с целью контроля Китая по выполнению обещанных обязательств перед Американцами. Поднебесная с таким подходом пока несогласна.

#новости #экономика #настроения

#новости #экономика #настроения

Общий рыночный колор в настоящий момент - 2. Отсутствие движущих новостей - тоже новости. Пока президент США старается выбить деньги на строительство стены вдоль границ с Мексикой, поскольку это одно из главных предвыборных обещаний, денежные потоки вернулись на развивающиеся рынки, в том числе в российскую избушку облигаций. На прошлой неделе активность иностранных инвесторов была неприлично высокой, что суверенные облигации неплохо подорожали в цене. Проще говоря все забыли о санкциях, рисках и других препятствующих факторах на протяжении четвёртого квартала прошлого года. Вследствие чего мне пришлось корректировать среднесрочный прогноз относительно российской площадки, хотя я ожидал восстановления всех развивающихся рынков (активный читатель это помнит), но чтобы внутренние облигации так пользовались спросом - удивило, хотя потом логика стала понятной. В то же время удалось спрогнозировать. Я думаю, что усиление спроса не должно быть. Пока останемся на текущих уровнях. Скоро заседание ЦБ РФ по ключевой ставке и ФРС.

#новости #экономика #настроения

#новости #экономика #настроения