📉 Почему падает Новатэк?

Цены на сжиженный природный газ (СПГ) снижаются до рекордно низких отметок в Азии, сообщает The WSJ.

На рынок негативно влияют теплые зимы, рост поставок из США и, как следствие, обильные запасы в хранилищах. В последние недели к этому добавились опасения о замедлении китайской экономики из-за вируса.

Доходность крупных компаний сектора в 2020 году:

Chevron -9.1%

Exxon Mobil -11.3%

Royal Dutch Shell -11.6%

Газпром -11.7%

Новатэк -14.1%

#trends

Цены на сжиженный природный газ (СПГ) снижаются до рекордно низких отметок в Азии, сообщает The WSJ.

На рынок негативно влияют теплые зимы, рост поставок из США и, как следствие, обильные запасы в хранилищах. В последние недели к этому добавились опасения о замедлении китайской экономики из-за вируса.

Доходность крупных компаний сектора в 2020 году:

Chevron -9.1%

Exxon Mobil -11.3%

Royal Dutch Shell -11.6%

Газпром -11.7%

Новатэк -14.1%

#trends

{kind=link}

🛏 Высокотехнологичные матрасы на IPO

🔸 Скучный и зрелый рынок матрасов в США в последние годы взорвала компания Casper. В 2014 году ее создатели решили, что бизнес с традиционными магазинами и множеством вариантов моделей, в которых легко запутаться, безнадежно устарел. Компания сначала разработала одну модель высокотехнологичного матраса, затем добавив еще две.

🔸 Изначально Casper сделал ставку на продажи только через интернет. Однако основатели быстро поняли, что человеку трудно купить такой продукт, не полежав на нем. Casper пришлось запускать розничную сеть, что противоречило изначальной интернет-концепции.

🔸 Компании удалось быстро выбиться в лидеры рынка. Выручка в 2016-2018 годах росла среднегодовым темпом в 45%, правда в 2019 году рост замедлился до 20%. Такого успеха Casper удалось добиться за счет невероятной рекламной кампании в соцсетях. Расходы на инфлюенсеров в Instagram и прочий маркетинг за 9 месяцев 2019 года превысили $100 млн, более трети от выручки компании.

🔸 Casper - пока убыточный бизнес. Естественно, что при таких расходах на продвижение, компания не приносит прибыли. При выручке за 9 месяцев 2019 года в $312 млн, Casper получил убыток в $67 млн. При этом в марте 2019 года компания получила финансирование от инвесторов при оценке $1,1 млрд.

🔸 Casper позиционировал себя как технологический стартап. Провалы Uber и WeWork на IPO заставили инвесторов задаться вопросом, а действительно компании, старающиеся казаться технологичными и приносящие убытки, должны стоить так дорого?

🔸 Вчера Casper вышел на IPO при оценке в $535 млн. То есть в 2 раза ниже, чем заплатили за нее инвесторы год назад. Как говорит Асват Дамодаран, такие компании продают не свои цифры отчетности, а "историю будущего развития". Показательно, как убыточные IPO прошлого года изменили веру Wall Street в такие сказки.

#trends

🔸 Скучный и зрелый рынок матрасов в США в последние годы взорвала компания Casper. В 2014 году ее создатели решили, что бизнес с традиционными магазинами и множеством вариантов моделей, в которых легко запутаться, безнадежно устарел. Компания сначала разработала одну модель высокотехнологичного матраса, затем добавив еще две.

🔸 Изначально Casper сделал ставку на продажи только через интернет. Однако основатели быстро поняли, что человеку трудно купить такой продукт, не полежав на нем. Casper пришлось запускать розничную сеть, что противоречило изначальной интернет-концепции.

🔸 Компании удалось быстро выбиться в лидеры рынка. Выручка в 2016-2018 годах росла среднегодовым темпом в 45%, правда в 2019 году рост замедлился до 20%. Такого успеха Casper удалось добиться за счет невероятной рекламной кампании в соцсетях. Расходы на инфлюенсеров в Instagram и прочий маркетинг за 9 месяцев 2019 года превысили $100 млн, более трети от выручки компании.

🔸 Casper - пока убыточный бизнес. Естественно, что при таких расходах на продвижение, компания не приносит прибыли. При выручке за 9 месяцев 2019 года в $312 млн, Casper получил убыток в $67 млн. При этом в марте 2019 года компания получила финансирование от инвесторов при оценке $1,1 млрд.

🔸 Casper позиционировал себя как технологический стартап. Провалы Uber и WeWork на IPO заставили инвесторов задаться вопросом, а действительно компании, старающиеся казаться технологичными и приносящие убытки, должны стоить так дорого?

🔸 Вчера Casper вышел на IPO при оценке в $535 млн. То есть в 2 раза ниже, чем заплатили за нее инвесторы год назад. Как говорит Асват Дамодаран, такие компании продают не свои цифры отчетности, а "историю будущего развития". Показательно, как убыточные IPO прошлого года изменили веру Wall Street в такие сказки.

#trends

{kind=link}

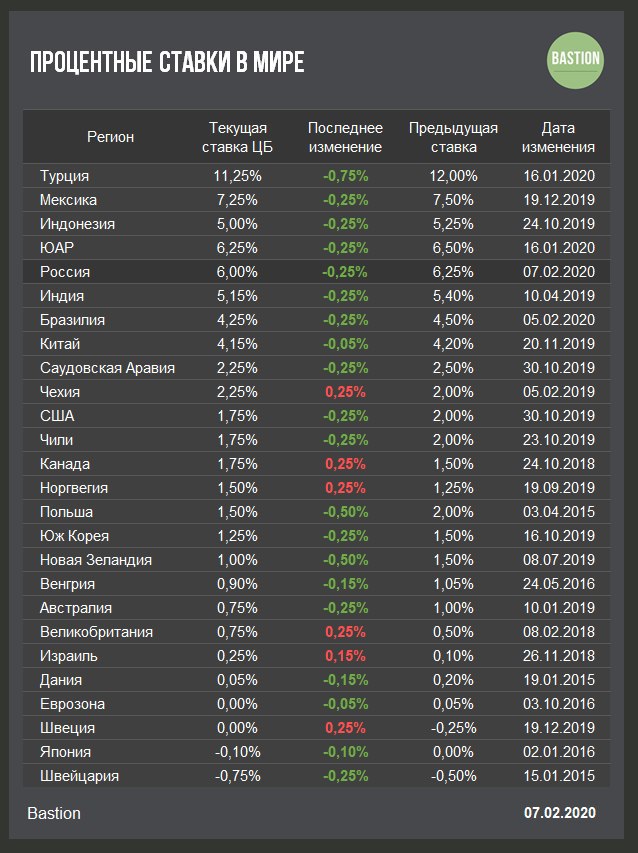

🏦 Российский ЦБ ожидаемо ожидаемо снизил ставку на 0,25% до 6%.

▫️Это шестое понижение подряд. Решение было ожидаемым.

▫️Инфляция замедляется быстрее, чем прогнозировалось, поясняет решение ЦБ. Текущий темп роста цен - 2,4%. ЦБ прогнозирует ускорение до 3,5-4% по итогам 2020 года.

▫️ЦБ ожидает, что темп прироста ВВП будет постепенно увеличиваться с 1,5-2,0% в 2020 году до 2-3% в 2022 году. Традиционно отмечают нацпроекты, как фактор роста экономики.

▫️В ЦБ отмечают риски дальнейшего замедления мировой экономики и даже в паре слов упоминают коронавирус как фактор дополнительной неопределенности.

▫️Важно - в базовом прогнозе ЦБ допускает дальнейшее снижение ставки. То есть, если инфляция не ускорится до уровня выше 4%, вполне вероятно, что ЦБ снизит ставку на большинстве заседаний в этом году. Ключевая ставка ниже 5% - становится реальным сценарием 2020 года. Отличные новости для инвесторов.

#макро

▫️Это шестое понижение подряд. Решение было ожидаемым.

▫️Инфляция замедляется быстрее, чем прогнозировалось, поясняет решение ЦБ. Текущий темп роста цен - 2,4%. ЦБ прогнозирует ускорение до 3,5-4% по итогам 2020 года.

▫️ЦБ ожидает, что темп прироста ВВП будет постепенно увеличиваться с 1,5-2,0% в 2020 году до 2-3% в 2022 году. Традиционно отмечают нацпроекты, как фактор роста экономики.

▫️В ЦБ отмечают риски дальнейшего замедления мировой экономики и даже в паре слов упоминают коронавирус как фактор дополнительной неопределенности.

▫️Важно - в базовом прогнозе ЦБ допускает дальнейшее снижение ставки. То есть, если инфляция не ускорится до уровня выше 4%, вполне вероятно, что ЦБ снизит ставку на большинстве заседаний в этом году. Ключевая ставка ниже 5% - становится реальным сценарием 2020 года. Отличные новости для инвесторов.

#макро

{kind=link}

Почему акции Google подходят для активного портфеля

🔹 Стабильный рост бизнеса. Выручка материнской Alphabet в 2019 году выросла на 18%. Темп роста доходов компании оказался чуть слабее уровня прошлого года, однако этого достаточно, чтобы войти в топ-20% лучших американских компаний по показателю.

🔹 Основной доход Alphabet по-прежнему приносит реклама в поисковике Google. Доля сегмента в общей выручке за 3 года практически не поменялась, незначительно снизившись с 63% до 60,5%. Наибольший рост среди остальных продуктов компании показывает Youtube. Alphabet впервые раскрыл доходы от видеосервиса, которые в 2019 году составили $15 млрд, увеличившись с 2017 года почти в 2 раза.

🔹 Эффективность снижается, но все еще высокая. Операционная прибыль увеличилась на 10%, чистая прибыль - на 12% до $34 млрд. Это медленнее темпов роста выручки. В результате EBITDA Margin снизилась до минимума в современной истории Alphabet. Падение показателя нормально по мере взросления компании. Относительно других компаний рынка Alphabet остается эффективным бизнесом.

🔹 Отрицательный долг. Компания накопила $119 млрд денежных средств на балансе. Это ведет к отрицательной долговой нагрузке. Коэффициент "Чистый дог/EBITDA" компании составляет -2,5x.

Alphabet - одна из икон современного американского бизнеса, которая поддерживает высокие темпы роста и обладает хорошей эффективностью. Отрицательная долговая нагрузка и стабильная бизнес-модель делают компанию устойчивой перед потенциальным кризисом.

По мультипликаторам Alphabet стоит немного дороже рынка, но это справедливая премия за качество и низкий риск компании.

Рейтинг - Buy, компания проходит в портфель по активной стратегии.

✍️Полный пост с графиками:

Почему акции Google подходят для активного портфеля

#GOOG #USAActive

🔹 Стабильный рост бизнеса. Выручка материнской Alphabet в 2019 году выросла на 18%. Темп роста доходов компании оказался чуть слабее уровня прошлого года, однако этого достаточно, чтобы войти в топ-20% лучших американских компаний по показателю.

🔹 Основной доход Alphabet по-прежнему приносит реклама в поисковике Google. Доля сегмента в общей выручке за 3 года практически не поменялась, незначительно снизившись с 63% до 60,5%. Наибольший рост среди остальных продуктов компании показывает Youtube. Alphabet впервые раскрыл доходы от видеосервиса, которые в 2019 году составили $15 млрд, увеличившись с 2017 года почти в 2 раза.

🔹 Эффективность снижается, но все еще высокая. Операционная прибыль увеличилась на 10%, чистая прибыль - на 12% до $34 млрд. Это медленнее темпов роста выручки. В результате EBITDA Margin снизилась до минимума в современной истории Alphabet. Падение показателя нормально по мере взросления компании. Относительно других компаний рынка Alphabet остается эффективным бизнесом.

🔹 Отрицательный долг. Компания накопила $119 млрд денежных средств на балансе. Это ведет к отрицательной долговой нагрузке. Коэффициент "Чистый дог/EBITDA" компании составляет -2,5x.

Alphabet - одна из икон современного американского бизнеса, которая поддерживает высокие темпы роста и обладает хорошей эффективностью. Отрицательная долговая нагрузка и стабильная бизнес-модель делают компанию устойчивой перед потенциальным кризисом.

По мультипликаторам Alphabet стоит немного дороже рынка, но это справедливая премия за качество и низкий риск компании.

Рейтинг - Buy, компания проходит в портфель по активной стратегии.

✍️Полный пост с графиками:

Почему акции Google подходят для активного портфеля

#GOOG #USAActive

Яндекс Дзен

Почему акции Google подходят для активного портфеля

Alphabet, материнская компания Google, отчиталась о сильных результатах по итогам 2019 года.

📰 Главное - закрытие РФ

1. ЦБ без сюрпризов снизил ключевую ставку до 6% годовых, допустив дальнейшее смягчение. 🏦 РБК

2. США рассматривают возможность наказать Роснефть за торговлю венесуэльской нефтью и поддержку режима Мадуро. Акции в лидерах падения. 👮♂️ Finanz

3. Чистая прибыль Сбербанка по РСБУ в январе выросла на 8,9%.💰Finmarket

4. Госкомпаниям запретят учитывать неденежные убытки при расчетах прибыли и дивидендов. 🖩 Известия

5. ФСК подтверждает ожидания по выплате дивидендов за 2019г не ниже уровня 2018г 📊 1prime

#HeatMap

1. ЦБ без сюрпризов снизил ключевую ставку до 6% годовых, допустив дальнейшее смягчение. 🏦 РБК

2. США рассматривают возможность наказать Роснефть за торговлю венесуэльской нефтью и поддержку режима Мадуро. Акции в лидерах падения. 👮♂️ Finanz

3. Чистая прибыль Сбербанка по РСБУ в январе выросла на 8,9%.💰Finmarket

4. Госкомпаниям запретят учитывать неденежные убытки при расчетах прибыли и дивидендов. 🖩 Известия

5. ФСК подтверждает ожидания по выплате дивидендов за 2019г не ниже уровня 2018г 📊 1prime

#HeatMap

{kind=link}

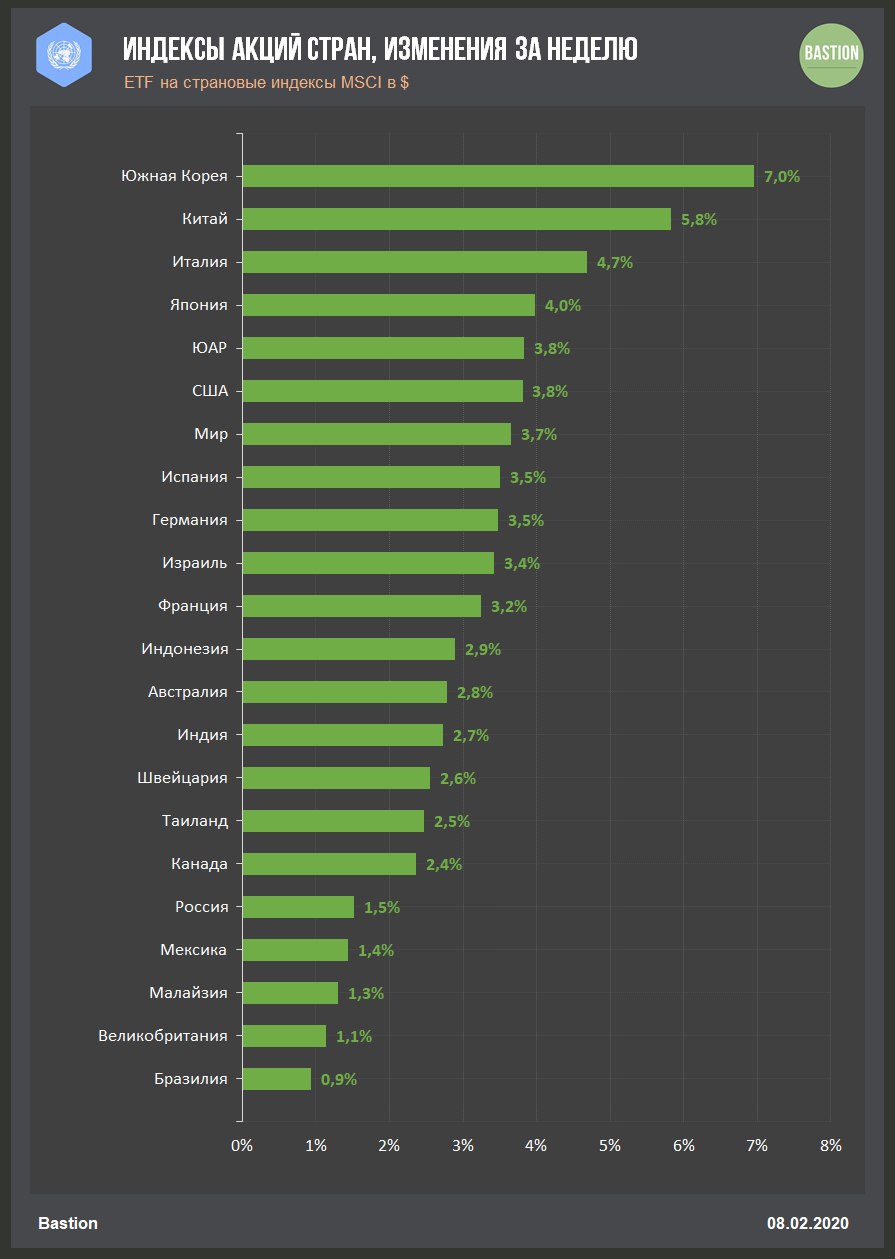

Мировые рынки акций на этой неделе успокоились

🌎 Индекс акций мира вырос на 3,7%, обновив исторический максимум. Коронавирус больше не пугает инвесторов.

🇨🇳 🇰🇷 Китай в четверг объявил о снижении импортных тарифов на ряд товаров из США на 50%. Сильнее всего на новости отреагировал индекс акций Южной Кореи, показавший самый сильный дневной рост за 1,5 года.

🇧🇷 Акции Бразилии отстают от мирового бенчмарка из-за падения курса реала к $ до исторического минимума. На этой неделе ЦБ Бразилии снизил ставку до рекордно низкого уровня в 4,25%.

#trends

🌎 Индекс акций мира вырос на 3,7%, обновив исторический максимум. Коронавирус больше не пугает инвесторов.

🇨🇳 🇰🇷 Китай в четверг объявил о снижении импортных тарифов на ряд товаров из США на 50%. Сильнее всего на новости отреагировал индекс акций Южной Кореи, показавший самый сильный дневной рост за 1,5 года.

🇧🇷 Акции Бразилии отстают от мирового бенчмарка из-за падения курса реала к $ до исторического минимума. На этой неделе ЦБ Бразилии снизил ставку до рекордно низкого уровня в 4,25%.

#trends

{kind=link}

🇷🇺 Тренды недели

✈️ Аэрофлот +11,8%: Неделю назад многие боялись, что из-за ситуации в Китае Аэрофлот потеряет часть выручки и прибыли. Оказалось, что для финансовых результатов компании вирус не так страшен. Во-первых, Аэрофлот остался единственной российской авиакомпанией, имеющей право на перевозку пассажиров в Китай. Во-вторых, глава Минтранса сообщил, что авиакомпании РФ могут получить компенсации из бюджета за ограничение рейсов.

К этому добавились новости о росте прибыли по РСБУ за 2019 год в 2 раза. Ждем, что прибыль Аэрофлота по МСФО за 2019 год вырастет до 18 млрд руб, при коэффициенте выплат в 50% это сформирует дивиденд в 8,1 руб на акцию, рост в 3 раза по сравнению с прошлым годом. Доходность - 7,1%.

🏦 Тинькофф +10,1%: На этой неделе не было важных корпоративных новостей для акций компании. Тинькофф сохраняет высокий рейтинг по активной стратегии Bastion благодаря одному из лучших темпов роста прибыли, высокой эффективности использования капитала и адекватным мультипликаторам оценки. Снижение ставок и макроэкономическая стабильность - отличная поддержка для бизнес-модели компании.

💸 EN+ +8,7%: Компания решила выкупить свои акции у ВТБ, доставшиеся банку в результате схемы вывода Олега Дерипаски из-под санкций. Что будет дальше с квазиказначейским пакетом пока непонятно. Важно - компания вновь подтвердила намерение заплатить дивиденды по итогам 2019 года.

🚢🛢 Новатэк -7,2%: Падение мировых цен на СПГ негативно влияет на стоимость акций. Новатэк - одна из самых дорогих компаний России мультипликаторам. Не оправдать ожидания роста это худшее, что может случиться для капитализации компании.

#HeatMap #trends

✈️ Аэрофлот +11,8%: Неделю назад многие боялись, что из-за ситуации в Китае Аэрофлот потеряет часть выручки и прибыли. Оказалось, что для финансовых результатов компании вирус не так страшен. Во-первых, Аэрофлот остался единственной российской авиакомпанией, имеющей право на перевозку пассажиров в Китай. Во-вторых, глава Минтранса сообщил, что авиакомпании РФ могут получить компенсации из бюджета за ограничение рейсов.

К этому добавились новости о росте прибыли по РСБУ за 2019 год в 2 раза. Ждем, что прибыль Аэрофлота по МСФО за 2019 год вырастет до 18 млрд руб, при коэффициенте выплат в 50% это сформирует дивиденд в 8,1 руб на акцию, рост в 3 раза по сравнению с прошлым годом. Доходность - 7,1%.

🏦 Тинькофф +10,1%: На этой неделе не было важных корпоративных новостей для акций компании. Тинькофф сохраняет высокий рейтинг по активной стратегии Bastion благодаря одному из лучших темпов роста прибыли, высокой эффективности использования капитала и адекватным мультипликаторам оценки. Снижение ставок и макроэкономическая стабильность - отличная поддержка для бизнес-модели компании.

💸 EN+ +8,7%: Компания решила выкупить свои акции у ВТБ, доставшиеся банку в результате схемы вывода Олега Дерипаски из-под санкций. Что будет дальше с квазиказначейским пакетом пока непонятно. Важно - компания вновь подтвердила намерение заплатить дивиденды по итогам 2019 года.

🚢🛢 Новатэк -7,2%: Падение мировых цен на СПГ негативно влияет на стоимость акций. Новатэк - одна из самых дорогих компаний России мультипликаторам. Не оправдать ожидания роста это худшее, что может случиться для капитализации компании.

#HeatMap #trends

{kind=link}

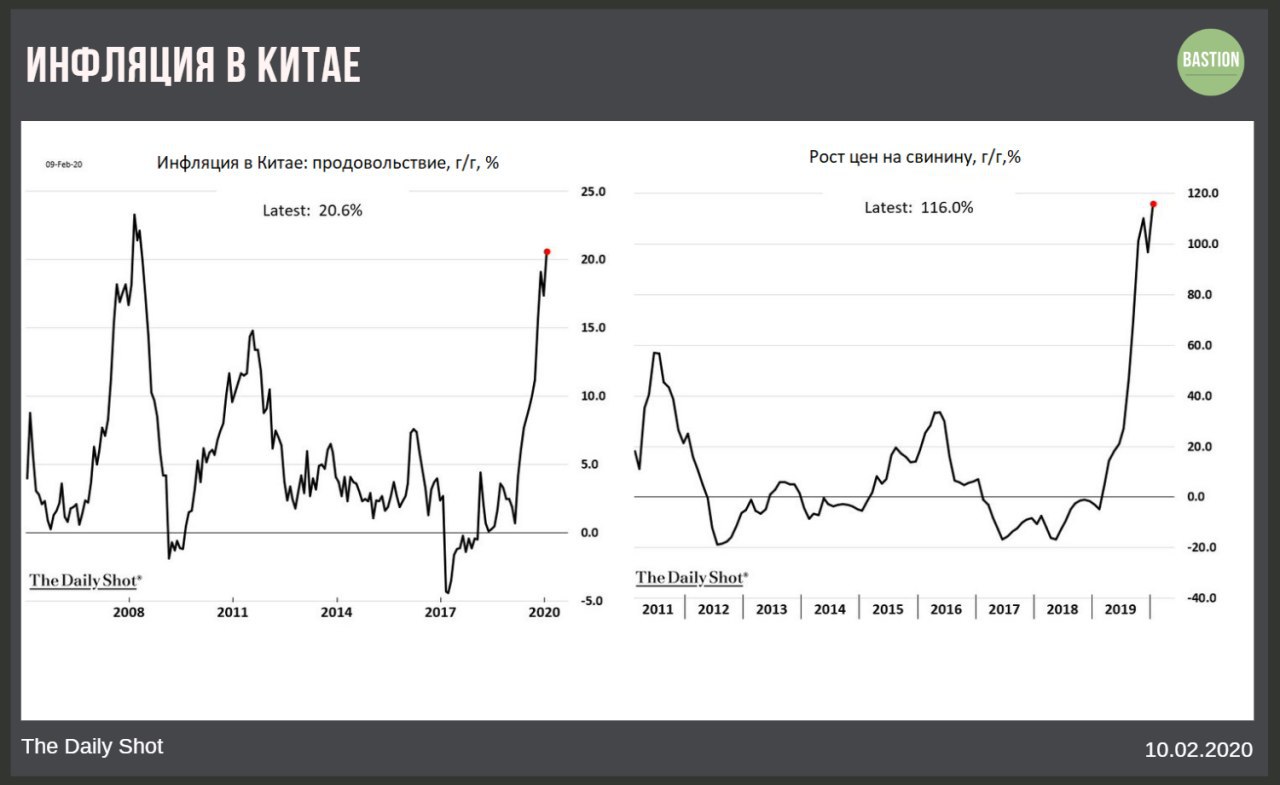

🇨🇳 Инфляция в Китае в январе выросла до максимальных с 2011 года 5,4%

Хотя многие причиной роста инфляции сейчас называют коронавирус, главным фактором скачка стала эпидемия африканской чумы свиней. На графике хорошо видно, что рост цен на еду начался еще с 3 квартала 2019 года.

Инфляция в Китае в январе г/г,%

Продовольствие +20,6%

Свинина +116%

Цены на промышленные товары +0,1%

#макро

Хотя многие причиной роста инфляции сейчас называют коронавирус, главным фактором скачка стала эпидемия африканской чумы свиней. На графике хорошо видно, что рост цен на еду начался еще с 3 квартала 2019 года.

Инфляция в Китае в январе г/г,%

Продовольствие +20,6%

Свинина +116%

Цены на промышленные товары +0,1%

#макро

{kind=link}

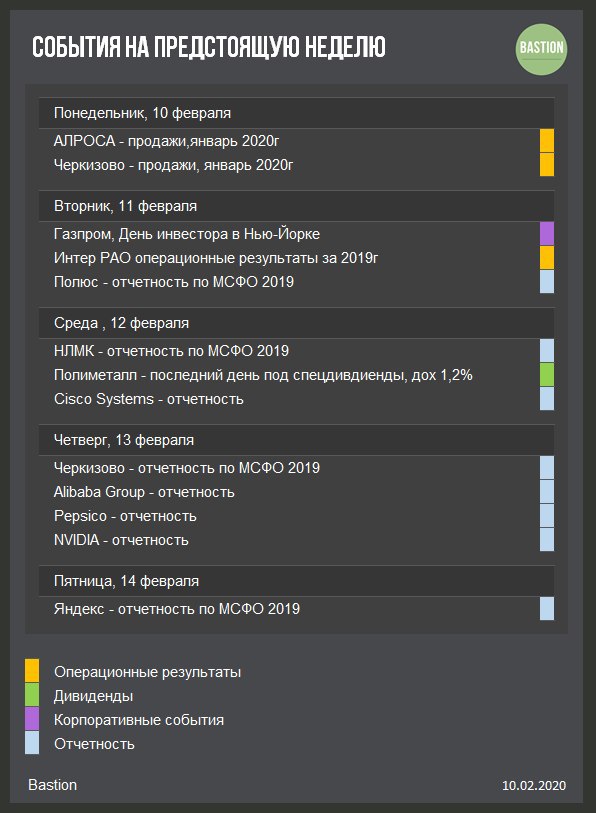

События недели

⛏ Полюс - отчетность, вторник

Благодаря росту цен на золото, компания покажет рекордные результаты по выручки и EBITDA за 2019 год. Полюс платит дивиденды в размере 30% от EBITDA, поэтому разумно ждать и хороших рекомендаций по выплатам акционерам.

🛢 Газпром - День Инвестора, вторник

Компания может рассказать о своей стратегии на фоне падающих цен на газ в Европе, а также намекнуть на ориентиры по дивидендам за 2019 год.

💻 Яндекс - отчетность, пятница

Компания несколько раз корректировала в положительную сторону прогноз по темпам роста выручки за 2019 год, что положительно сказывается на оценках инвесторов. Яндекс имеет одни из лучших перспектив роста бизнеса среди эмитентов российского рынка. Даже при усилении государственного надзора, капитализация компании на прошлой неделе преодолела исторический максимум.

#trends

⛏ Полюс - отчетность, вторник

Благодаря росту цен на золото, компания покажет рекордные результаты по выручки и EBITDA за 2019 год. Полюс платит дивиденды в размере 30% от EBITDA, поэтому разумно ждать и хороших рекомендаций по выплатам акционерам.

🛢 Газпром - День Инвестора, вторник

Компания может рассказать о своей стратегии на фоне падающих цен на газ в Европе, а также намекнуть на ориентиры по дивидендам за 2019 год.

💻 Яндекс - отчетность, пятница

Компания несколько раз корректировала в положительную сторону прогноз по темпам роста выручки за 2019 год, что положительно сказывается на оценках инвесторов. Яндекс имеет одни из лучших перспектив роста бизнеса среди эмитентов российского рынка. Даже при усилении государственного надзора, капитализация компании на прошлой неделе преодолела исторический максимум.

#trends

{kind=link}

🇩🇪 Кризис в промышленности Германии продолжается

Последние данные индексов деловой активности вроде бы показали стабилизацию немецкой экономики, однако статистика в промышленности по-прежнему тревожная. Индекс производства в декабре снизился на 6,8% в годовом выражении - худший результат с 2009 года.

#макро

Последние данные индексов деловой активности вроде бы показали стабилизацию немецкой экономики, однако статистика в промышленности по-прежнему тревожная. Индекс производства в декабре снизился на 6,8% в годовом выражении - худший результат с 2009 года.

#макро

{kind=link}

📊 Лидеры по дивидендной доходности на Московской бирже

Одной из самых распространенных ошибок инвестора, который недавно пришел на фондовый рынок, является покупка пары акций с наибольшей дивидендной доходностью.

Дивидендная доходность выше среднего уровня означает, что рынок ждет низкого темпа роста будущих выплат акционерам. Очень высокая дивидендная доходность почти всегда означает, что рынок ждет сильного падения дивидендов компании в будущем.

Текущий рейтинг лидеров по дивидендной доходности на Московской бирже за последние 12 месяцев возглавляют акции Центрального телеграфа, Нижнекамскнефтехима и привилегированные акции Сургутнефтегаза.

✍️ Подробней, что не так с акциями лидеров в статье:

Лидеры по дивидендной доходности на Московской бирже

#divRus

Одной из самых распространенных ошибок инвестора, который недавно пришел на фондовый рынок, является покупка пары акций с наибольшей дивидендной доходностью.

Дивидендная доходность выше среднего уровня означает, что рынок ждет низкого темпа роста будущих выплат акционерам. Очень высокая дивидендная доходность почти всегда означает, что рынок ждет сильного падения дивидендов компании в будущем.

Текущий рейтинг лидеров по дивидендной доходности на Московской бирже за последние 12 месяцев возглавляют акции Центрального телеграфа, Нижнекамскнефтехима и привилегированные акции Сургутнефтегаза.

✍️ Подробней, что не так с акциями лидеров в статье:

Лидеры по дивидендной доходности на Московской бирже

#divRus

Яндекс Дзен

Лидеры по дивидендной доходности на Московской бирже

Дивидендная доходность выше среднего уровня означает, что рынок ждет низкого темпа роста будущих выплат акционерам. Очень высокая дивидендная доходность почти всегда означает, что рынок ждет сильного падения дивидендов компании в

{kind=link}

📰 Главное - закрытие РФ

1. Алроса в январе увеличила продажи на 44% г/г. На росте результатов сказалось улучшение спроса и приватизация смоленского завода «Кристалл». Несмотря на хорошие результаты, акции в лидерах падения. 💎 Finanz

2. Пассажиропоток «Аэрофлота» в январе упал на 5% при росте показателя для отрасли в целом на 6,4%. ✈️ tass.ru

3. На самой ликвидной торговой площадке Европы, нидерландском Title Transfer Facility (TTF), стоимость мартовских фьючерсов на газ упала до $101,7 за 1000 куб. м. Это минимум с 2005 года. 📉 Ведомости

4. Черкизово, объемы продаж в январе: курица -5%, индейка -23%, свиньи +8%. 🐷

5. Роснефть продолжает падение на опасениях американских санкций. Ранее почти все ведущие аналитики повысили прогнозы по компании. 🛢 Газета

#HeatMap

1. Алроса в январе увеличила продажи на 44% г/г. На росте результатов сказалось улучшение спроса и приватизация смоленского завода «Кристалл». Несмотря на хорошие результаты, акции в лидерах падения. 💎 Finanz

2. Пассажиропоток «Аэрофлота» в январе упал на 5% при росте показателя для отрасли в целом на 6,4%. ✈️ tass.ru

3. На самой ликвидной торговой площадке Европы, нидерландском Title Transfer Facility (TTF), стоимость мартовских фьючерсов на газ упала до $101,7 за 1000 куб. м. Это минимум с 2005 года. 📉 Ведомости

4. Черкизово, объемы продаж в январе: курица -5%, индейка -23%, свиньи +8%. 🐷

5. Роснефть продолжает падение на опасениях американских санкций. Ранее почти все ведущие аналитики повысили прогнозы по компании. 🛢 Газета

#HeatMap

{kind=link}

🛒 Российские компании среди мировых ритейлеров

🔸 X5 и Лента традиционно вошли в список самых быстрорастущих ритейлеров мира, заняв 11 и 12 место соответственно - рейтинг Deloitte. Лидером стала ритейлинговая дочка крупнейшего индийского холдинга Reliance Industries.

🔸 Нахождение Ленты в верхней части списка - обыденность. 5 лет назад в аналогичном рейтинге компания находилась на том же 12 месте. Среднегодовой темп роста выручки Ленты тогда был выше и составлял 28,4%, сейчас - 23,4%

🔸11 место X5 - настоящий прорыв. В 2015 году компания была лишь на 41 месте, с темпом роста выручки 14,1%, сейчас он составляет 23,4%. За это время X5 обогнала Магнит и стала крупнейшим ритейлером России по объему выручки.

🔸Провал Дикси. 5 лет назад самым быстрорастущим российским ритейлером был Дикси. Темп роста выручки достигал 33,3% в год, компания занимала по показателю 8-е место в мире. Потом менеджмент осознал, что открыл слишком много магазинов и был вынужден закрывать их. В 2017 году Дикси показал падение выручки, чистый убыток и начал делистинг с Московской биржи. В 2020 году ритейлер не вошёл в список самых быстрорастущих компаний. История Дикси является хорошим напоминанием, что необдуманный рост любой ценой часто служит плохой стратегией развития.

🔸Среднегодовые темпы роста выручки российских ритейлеров за 5 лет:

X5 +23,4%

Лента +23,4%

М.Видео +16,7%

Магнит +16%

Дикси +10,5%

Обзор Deloitte: Global Powers of Retailing 2020

#trends

🔸 X5 и Лента традиционно вошли в список самых быстрорастущих ритейлеров мира, заняв 11 и 12 место соответственно - рейтинг Deloitte. Лидером стала ритейлинговая дочка крупнейшего индийского холдинга Reliance Industries.

🔸 Нахождение Ленты в верхней части списка - обыденность. 5 лет назад в аналогичном рейтинге компания находилась на том же 12 месте. Среднегодовой темп роста выручки Ленты тогда был выше и составлял 28,4%, сейчас - 23,4%

🔸11 место X5 - настоящий прорыв. В 2015 году компания была лишь на 41 месте, с темпом роста выручки 14,1%, сейчас он составляет 23,4%. За это время X5 обогнала Магнит и стала крупнейшим ритейлером России по объему выручки.

🔸Провал Дикси. 5 лет назад самым быстрорастущим российским ритейлером был Дикси. Темп роста выручки достигал 33,3% в год, компания занимала по показателю 8-е место в мире. Потом менеджмент осознал, что открыл слишком много магазинов и был вынужден закрывать их. В 2017 году Дикси показал падение выручки, чистый убыток и начал делистинг с Московской биржи. В 2020 году ритейлер не вошёл в список самых быстрорастущих компаний. История Дикси является хорошим напоминанием, что необдуманный рост любой ценой часто служит плохой стратегией развития.

🔸Среднегодовые темпы роста выручки российских ритейлеров за 5 лет:

X5 +23,4%

Лента +23,4%

М.Видео +16,7%

Магнит +16%

Дикси +10,5%

Обзор Deloitte: Global Powers of Retailing 2020

#trends

{kind=link}

{kind=link}

🏭 Полюс - ожидаемо хороший рост дивидендов

Дивиденды за 2 полугодие 2019 года: $3,5 на акцию, в рублях - около 224 руб, рост на 56% г/г,

В сумме: 30 млрд руб

Доходность выплаты: 2,8%

Доходность дивидендов 2020 (exp): 5,4%

Дивидендная политика

Не менее 30% от показателя EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5x, но не менее $550 млн в год. Компания полностью выполняет дивидендную политику.

Стратегия

Ралли в ценах на золото позволило Полюс увеличить выручку и прибыль, что позитивно сказалось на уровне выплат акционерам. Тем не менее, дивидендная доходность акций находится лишь на среднерыночном уровне. Рейтинга компании недостаточно для попадания в портфель по дивидендной стратегии Bastion.

Дивидендный рейтинг - Hold

Данные по точному размеру выплаты в рублях будут уточнены

#PLZL #divRus

Дивиденды за 2 полугодие 2019 года: $3,5 на акцию, в рублях - около 224 руб, рост на 56% г/г,

В сумме: 30 млрд руб

Доходность выплаты: 2,8%

Доходность дивидендов 2020 (exp): 5,4%

Дивидендная политика

Не менее 30% от показателя EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5x, но не менее $550 млн в год. Компания полностью выполняет дивидендную политику.

Стратегия

Ралли в ценах на золото позволило Полюс увеличить выручку и прибыль, что позитивно сказалось на уровне выплат акционерам. Тем не менее, дивидендная доходность акций находится лишь на среднерыночном уровне. Рейтинга компании недостаточно для попадания в портфель по дивидендной стратегии Bastion.

Дивидендный рейтинг - Hold

Данные по точному размеру выплаты в рублях будут уточнены

#PLZL #divRus

{kind=link}

🇷🇺 Дивидендная доходность российского рынка акций достигла 7,6%, новый максимум.

Почему у российского рынка такая высокая доходность?

1. Политические и экономические риски всегда формируют дисконт в оценке акций развивающихся стран.

2. Рынок считает, что в дальнейшем дивиденды российских компаний будут расти медленно или снижаться.

Увеличение выплат акционерам в последние годы произошло после снижения курса рубля и роста цен на нефть. Консенсус считает, что такая комбинация факторов не продержится долго и нефтегазовый сектор сократит дивиденды в ближайшие годы. Доля отрасли в индексе Мосбиржи составляет >40%.

Ваше мнение, нужно ли увеличивать долю российских акций в мировом портфеле?

#trends #divRus

Почему у российского рынка такая высокая доходность?

1. Политические и экономические риски всегда формируют дисконт в оценке акций развивающихся стран.

2. Рынок считает, что в дальнейшем дивиденды российских компаний будут расти медленно или снижаться.

Увеличение выплат акционерам в последние годы произошло после снижения курса рубля и роста цен на нефть. Консенсус считает, что такая комбинация факторов не продержится долго и нефтегазовый сектор сократит дивиденды в ближайшие годы. Доля отрасли в индексе Мосбиржи составляет >40%.

Ваше мнение, нужно ли увеличивать долю российских акций в мировом портфеле?

#trends #divRus

{kind=link}

⛏Полюс бьет рекорды эффективности

🔹Результаты в 2019 году

⬆️Выручка: ₽258 млрд, +40%

⬆️Операционная прибыль: ₽142 млрд, +47%

⬆️Чистая прибыль: ₽124,2 млрд, рост в 4,4 раза

🔹Рекордная эффективность. Благодаря более медленному росту себестоимости, маржа по EBITDA компании достигла максимальных в истории 67%. По эффективности на российском рынке акций Полюс уступает лишь НМТП.

🔹Денежный поток. Капитальные затраты практически не выросли, что позволило увеличить свободный денежный поток в 2 раза. 2/3 от него уйдет на дивиденды, остальное - на погашение евробондов в 2020 году.

🔹Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 5,4%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Активная стратегия. Благодаря высокой эффективности и адекватным мультипликаторам, компания проходит в активный портфель акций.

Полная статья с графиками:

Полюс бьет рекорды эффективности

#PLZL #RussiaActive

🔹Результаты в 2019 году

⬆️Выручка: ₽258 млрд, +40%

⬆️Операционная прибыль: ₽142 млрд, +47%

⬆️Чистая прибыль: ₽124,2 млрд, рост в 4,4 раза

🔹Рекордная эффективность. Благодаря более медленному росту себестоимости, маржа по EBITDA компании достигла максимальных в истории 67%. По эффективности на российском рынке акций Полюс уступает лишь НМТП.

🔹Денежный поток. Капитальные затраты практически не выросли, что позволило увеличить свободный денежный поток в 2 раза. 2/3 от него уйдет на дивиденды, остальное - на погашение евробондов в 2020 году.

🔹Ожидаемая дивидендная доходность в ближайшие 12 месяцев - 5,4%. Этого недостаточно для попадания в дивидендную стратегию.

🔹Активная стратегия. Благодаря высокой эффективности и адекватным мультипликаторам, компания проходит в активный портфель акций.

Полная статья с графиками:

Полюс бьет рекорды эффективности

#PLZL #RussiaActive

Яндекс Дзен

Полюс бьет рекорды эффективности

Крупнейший производитель золота в России "Полюс" ожидаемо показал сильные результаты по итогам 2019 года