📊 Совокупный доход акционеров компаний США

Почему на основе дивидендной доходности нельзя сказать дорого или дешево стоит компания? Дивиденды это лишь один из способов распределения капитала. Второй способ - выкуп акций.

Сложив объемы дивидендов и выкупа акций мы получаем совокупный доход акционеров. Разделив этот показатель на капитализацию, можно получить доходность акционера (shareholder yield). Он показывает более точную оценку компании, поэтому используется многими аналитиками вместо анализа дивидендной доходности.

👇В таблице можно посмотреть дивиденды, выкуп акций и совокупный доход акционеров за последние 12 месяцев для топ-30 компаний индекса S&P500.

▫️Низкая дивидендная доходность Apple #AAPL не говорит о недооценке компании. Если к дивидендам добавить объем выкупа акций, то доходность акционера составит 4,3%, что соответствует среднему уровню для компаний США.

▫️Самые недооцененные компании по доходности акционера в списке - AT&T #T и Intel #INTC. Причем недооценка Intel видна как раз после добавления объемов выкупа акций.

▫️Salesforce #CRM и Netflix #NFLX имеют отрицательную доходность акционера так как компании вынуждены выпускать акции, чтобы финансировать свою деятельность. Тоже самое можно сказать и о Tesla.

#DivUS #USAActive

Почему на основе дивидендной доходности нельзя сказать дорого или дешево стоит компания? Дивиденды это лишь один из способов распределения капитала. Второй способ - выкуп акций.

Сложив объемы дивидендов и выкупа акций мы получаем совокупный доход акционеров. Разделив этот показатель на капитализацию, можно получить доходность акционера (shareholder yield). Он показывает более точную оценку компании, поэтому используется многими аналитиками вместо анализа дивидендной доходности.

👇В таблице можно посмотреть дивиденды, выкуп акций и совокупный доход акционеров за последние 12 месяцев для топ-30 компаний индекса S&P500.

▫️Низкая дивидендная доходность Apple #AAPL не говорит о недооценке компании. Если к дивидендам добавить объем выкупа акций, то доходность акционера составит 4,3%, что соответствует среднему уровню для компаний США.

▫️Самые недооцененные компании по доходности акционера в списке - AT&T #T и Intel #INTC. Причем недооценка Intel видна как раз после добавления объемов выкупа акций.

▫️Salesforce #CRM и Netflix #NFLX имеют отрицательную доходность акционера так как компании вынуждены выпускать акции, чтобы финансировать свою деятельность. Тоже самое можно сказать и о Tesla.

#DivUS #USAActive

{kind=link}

🎠 Disney обновляет исторические максимумы. Как такое возможно?

Капитализация Disney впервые превысила $300 млрд. Перед началом пандемии компания стоила дешевле - около $250 млрд. При этом выручка от парков развлечений и проката фильмов в последнем квартале сократилась в 2 раза. Убыток за последний год достиг $3 млрд. Disney была вынуждена уволить 32 000 работников.

Как при плохих результатах компания может стоить дороже? Инвесторы верят в стриминговый бизнес. Менеджмент на прошлой неделе утроил прогнозы по количеству подписчиков на Disney+. За 4 года компания рассчитывает достичь уровня в 350 млн подписчиков во всем мире. Сейчас - 86,8 млн.

350 млн подписчиков X $8 в месяц за подписку X 12 месяцев = $33 млрд годовой выручки. Disney говорит, что собирается тратить на контент около $16 млрд в год. То есть потенциальная EBITDA проекта составляет около $17 млрд. При мультипликаторе 20x (сейчас это средний уровень для США) стриминговый бизнес Disney к 2024 году может стоить около $300 млрд. То есть как вся компания сейчас.

☝️Примерно так сейчас мыслит рынок при оценке бизнеса Disney. Насколько вы согласны с таким сценарием? Добавлять акции в портфель или нет зависит от ответа на этот вопрос. Для активной стратегии Bastion такая оценка перспектив при большом долге, текущих убытках и огромной потенциальной конкуренции в стриминге выглядит завышенной.

#DIS #USAActive

Капитализация Disney впервые превысила $300 млрд. Перед началом пандемии компания стоила дешевле - около $250 млрд. При этом выручка от парков развлечений и проката фильмов в последнем квартале сократилась в 2 раза. Убыток за последний год достиг $3 млрд. Disney была вынуждена уволить 32 000 работников.

Как при плохих результатах компания может стоить дороже? Инвесторы верят в стриминговый бизнес. Менеджмент на прошлой неделе утроил прогнозы по количеству подписчиков на Disney+. За 4 года компания рассчитывает достичь уровня в 350 млн подписчиков во всем мире. Сейчас - 86,8 млн.

350 млн подписчиков X $8 в месяц за подписку X 12 месяцев = $33 млрд годовой выручки. Disney говорит, что собирается тратить на контент около $16 млрд в год. То есть потенциальная EBITDA проекта составляет около $17 млрд. При мультипликаторе 20x (сейчас это средний уровень для США) стриминговый бизнес Disney к 2024 году может стоить около $300 млрд. То есть как вся компания сейчас.

☝️Примерно так сейчас мыслит рынок при оценке бизнеса Disney. Насколько вы согласны с таким сценарием? Добавлять акции в портфель или нет зависит от ответа на этот вопрос. Для активной стратегии Bastion такая оценка перспектив при большом долге, текущих убытках и огромной потенциальной конкуренции в стриминге выглядит завышенной.

#DIS #USAActive

{kind=link}

🚗Apple собирается выпустить электромобиль к 2024 году?

Главное из эксклюзива Reuters:

▫️Project Titan от Apple занимается разработкой электромобилей с 2014 года. Источники Reuters утверждают, что речь идет именно о легковом беспилотном авто для масcмаркета.

▫️Компания рассчитывает вывести собственный беспилотный автомобиль на рынок в 2024 году.

▫️Apple собирается использовать свою батарею, отличающуюся от батареи Tesla.

▫️Производить автомобили для Apple, скорее всего, будет партнер. Кто это будет, пока неизвестно.

👆Reuters приводит мнение крупных инвесторов компании, которые очень настороженно относятся к проекту. Консенсус-мнение сейчас такое: "Производить телефоны гораздо прибыльнее, чем автомобили. Невозможно так быстро наладить цепочку поставок и организовать их массовое производство. Зачем это нужно - непонятно."

#AAPL #USAActive

Главное из эксклюзива Reuters:

▫️Project Titan от Apple занимается разработкой электромобилей с 2014 года. Источники Reuters утверждают, что речь идет именно о легковом беспилотном авто для масcмаркета.

▫️Компания рассчитывает вывести собственный беспилотный автомобиль на рынок в 2024 году.

▫️Apple собирается использовать свою батарею, отличающуюся от батареи Tesla.

▫️Производить автомобили для Apple, скорее всего, будет партнер. Кто это будет, пока неизвестно.

👆Reuters приводит мнение крупных инвесторов компании, которые очень настороженно относятся к проекту. Консенсус-мнение сейчас такое: "Производить телефоны гораздо прибыльнее, чем автомобили. Невозможно так быстро наладить цепочку поставок и организовать их массовое производство. Зачем это нужно - непонятно."

#AAPL #USAActive

{kind=link}

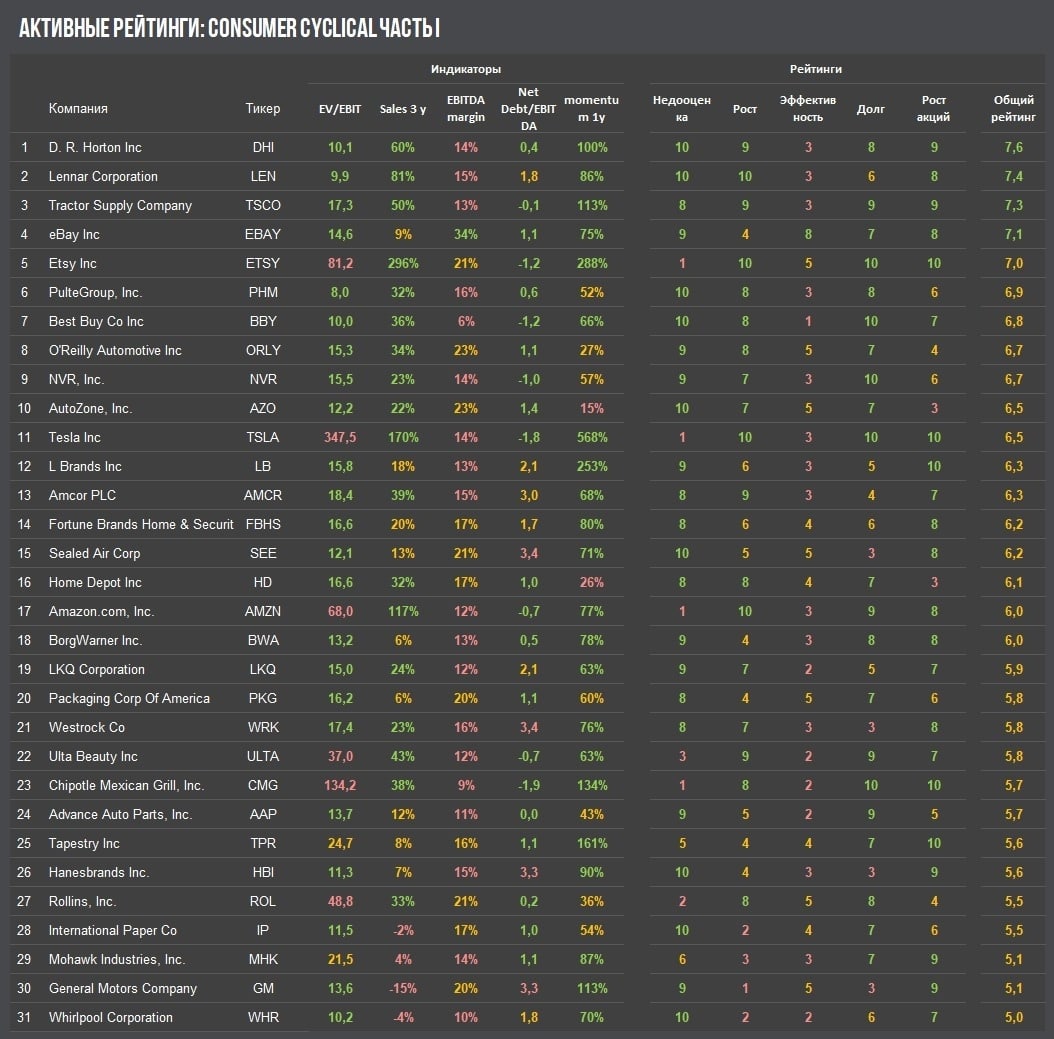

📊 Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Перед запуском портфеля по активной стратегии на мировом рынке акций рассчитали активные рейтинги всех компаний индекса S&P500 по различным отраслям.

В первом обзоре - Consumer Cyclical, цикличные компании потребительского сектора.

Считается, что доходы таких компаний зависят от стадии экономического цикла. Как правило, они продают товары, не являющиеся предметами первой необходимости, поэтому в кризис их продажи сильно сокращаются. Во время стадии роста, наоборот, выручка увеличивается. В секторе 62 акции.

5 лидеров рейтинга рассмотрены более подробно

D. R. Horton #DHI - строительство

Lennar Corporation #LEN - строительство

Tractor Supply #TSCO - торговая сеть

Ebay #EBAY - онлайн-маркетплейс

Etsy #ETSY - онлайн-маркетплейс

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Предыдущие материалы для Club

▫️Инвесткомитет: Трансформация Sony

▫️Дивидендный портфель США #5

▫️Активный портфель РФ #5

#BastionClub #USAActive

Перед запуском портфеля по активной стратегии на мировом рынке акций рассчитали активные рейтинги всех компаний индекса S&P500 по различным отраслям.

В первом обзоре - Consumer Cyclical, цикличные компании потребительского сектора.

Считается, что доходы таких компаний зависят от стадии экономического цикла. Как правило, они продают товары, не являющиеся предметами первой необходимости, поэтому в кризис их продажи сильно сокращаются. Во время стадии роста, наоборот, выручка увеличивается. В секторе 62 акции.

5 лидеров рейтинга рассмотрены более подробно

D. R. Horton #DHI - строительство

Lennar Corporation #LEN - строительство

Tractor Supply #TSCO - торговая сеть

Ebay #EBAY - онлайн-маркетплейс

Etsy #ETSY - онлайн-маркетплейс

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 (Cyclical). Лидеры активного рейтинга

Предыдущие материалы для Club

▫️Инвесткомитет: Трансформация Sony

▫️Дивидендный портфель США #5

▫️Активный портфель РФ #5

#BastionClub #USAActive

{kind=link}

ПОТРЕБСЕКТОР S&P500 - НЕЦИКЛИЧЕСКИЕ КОМПАНИИ

Вторая часть большого обзора компаний США - лидеры рейтинга в секторе Consumer Defensive или нецикличные компании потребительского сектора.

Как правило, к ним относится бизнес, доходы которого не зависят от колебаний экономического цикла. Во время кризиса люди не сокращают потребление замороженных продуктов, шоколада или туалетной бумаги. Это позволяет акциям их производителей выглядеть лучше рынка, "защищая" портфель.

6 лидеров рейтинга рассмотрены более подробно с карточками

Monster Beverage #MNST - тот самый производитель энергетиков

Church & Dwight #CHD - производит широкий список хозтоваров

Conagra Brands #CAG - заморозка и консервация

Constellation Brands #STZ - алкогольные напитки, в том числе пиво Corona

Clorox #CLX - чистящие средства

Altria Group #MO - табачная продукция

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 - Нециклические компании (Consumer Defensive).

Предыдущие материалы для Club

▫️Потребсектор S&P 500 (Cyclical)

▫️Дивидендный портфель США #5

▫️Немецкие акции на Мосбирже - Часть I и Часть II

#BastionClub #USAActive

Вторая часть большого обзора компаний США - лидеры рейтинга в секторе Consumer Defensive или нецикличные компании потребительского сектора.

Как правило, к ним относится бизнес, доходы которого не зависят от колебаний экономического цикла. Во время кризиса люди не сокращают потребление замороженных продуктов, шоколада или туалетной бумаги. Это позволяет акциям их производителей выглядеть лучше рынка, "защищая" портфель.

6 лидеров рейтинга рассмотрены более подробно с карточками

Monster Beverage #MNST - тот самый производитель энергетиков

Church & Dwight #CHD - производит широкий список хозтоваров

Conagra Brands #CAG - заморозка и консервация

Constellation Brands #STZ - алкогольные напитки, в том числе пиво Corona

Clorox #CLX - чистящие средства

Altria Group #MO - табачная продукция

🔬🏰Исследование для Bastion Club

Потребсектор S&P 500 - Нециклические компании (Consumer Defensive).

Предыдущие материалы для Club

▫️Потребсектор S&P 500 (Cyclical)

▫️Дивидендный портфель США #5

▫️Немецкие акции на Мосбирже - Часть I и Часть II

#BastionClub #USAActive

{kind=link}

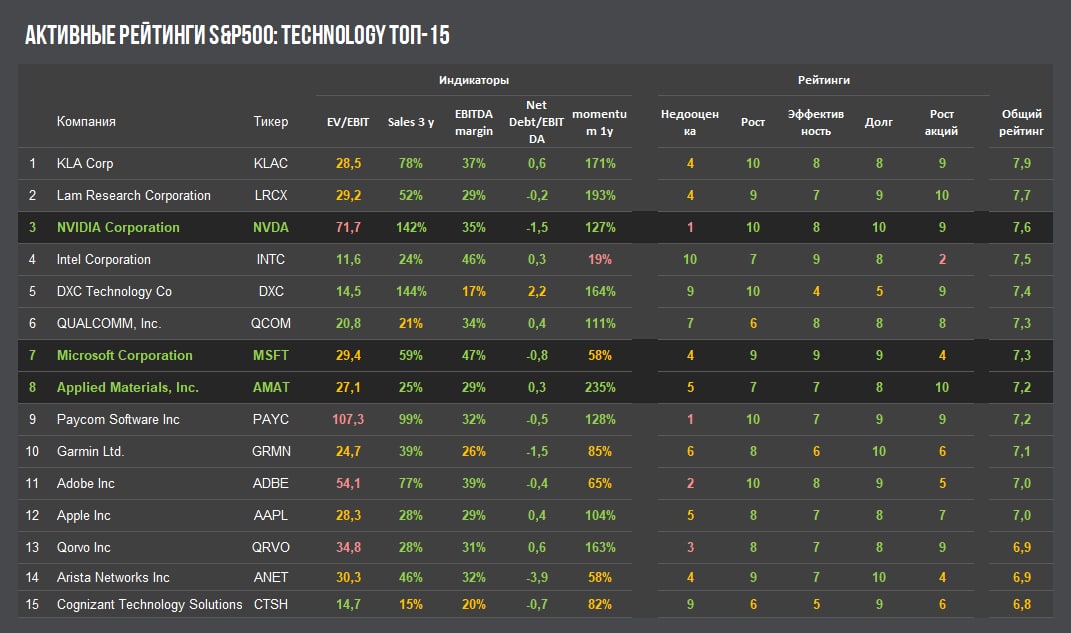

🔎 ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА

Технологический сектор американского рынка самый крупный по количеству акций - к нему относится 67 компаний. За счет высокой эффективности бизнеса и хороших темпов роста выручки отрасль наибольшая по количеству кандидатов в активный портфель.

Текущий топ-рейтинга

▫️KLA Сorporation #KLAC

▫️Lam Research #LRCX

▫️Intel #INTC

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть I

Читайте также

Потребсектор S&P 500 - циклические компании

Потребсектор S&P 500 - нециклические компании:

#BastionClub #USAActive

Технологический сектор американского рынка самый крупный по количеству акций - к нему относится 67 компаний. За счет высокой эффективности бизнеса и хороших темпов роста выручки отрасль наибольшая по количеству кандидатов в активный портфель.

Текущий топ-рейтинга

▫️KLA Сorporation #KLAC

▫️Lam Research #LRCX

▫️Intel #INTC

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть I

Читайте также

Потребсектор S&P 500 - циклические компании

Потребсектор S&P 500 - нециклические компании:

#BastionClub #USAActive

{kind=link}

🔎 ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА. ЧАСТЬ II

Смотрим, подходят ли для активной стратегии акции

▫️Applied Materials #AMAT

▫️Microsoft #MSFT

▫️NVIDIA #NVDA

Напомним, что для активной стратегии мы отбираем акции компании с:

🔹высоким темпом роста выручки (текущий ориентир >30% за 3 года)

🔹высокой эффективностью (EBITDA Margin >30%)

🔹низким долгом (Чистый долг/EBITDA<2)

🔹адекватными мультипликаторами (EV/EBIT<30)

Чтобы быстро определить, какие акции больше всего подходят для стратегии, составляется общий рейтинг. Каждому из параметров присваивается оценка от 1 до 10, а затем формируется общее значение.

В качестве дополнительного критерия мы вводим параметр импульса роста акций за год, чтобы видеть насколько силен сейчас интерес к бизнесу на рынке.

«Идеальных» компаний, подходящих по всем критериям не так много, поэтому мы допускаем, что некоторые параметры могут быть нарушены.

👉В сегодняшней подборке явным "нарушителем" выглядит производитель графических процессов NVIDIA c мультипликатором EV/EBIT=71x. Однако высокие темпы роста все равно дают акции очень хороший общий "активный" рейтинг.

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club:

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500: Applied Materials, Microsoft, NVIDIA

Читайте также

🏰Предыдущий обзор - KLA Сorporation, Lam Research, Intel

#BastionClub #USAActive

Смотрим, подходят ли для активной стратегии акции

▫️Applied Materials #AMAT

▫️Microsoft #MSFT

▫️NVIDIA #NVDA

Напомним, что для активной стратегии мы отбираем акции компании с:

🔹высоким темпом роста выручки (текущий ориентир >30% за 3 года)

🔹высокой эффективностью (EBITDA Margin >30%)

🔹низким долгом (Чистый долг/EBITDA<2)

🔹адекватными мультипликаторами (EV/EBIT<30)

Чтобы быстро определить, какие акции больше всего подходят для стратегии, составляется общий рейтинг. Каждому из параметров присваивается оценка от 1 до 10, а затем формируется общее значение.

В качестве дополнительного критерия мы вводим параметр импульса роста акций за год, чтобы видеть насколько силен сейчас интерес к бизнесу на рынке.

«Идеальных» компаний, подходящих по всем критериям не так много, поэтому мы допускаем, что некоторые параметры могут быть нарушены.

👉В сегодняшней подборке явным "нарушителем" выглядит производитель графических процессов NVIDIA c мультипликатором EV/EBIT=71x. Однако высокие темпы роста все равно дают акции очень хороший общий "активный" рейтинг.

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club:

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500: Applied Materials, Microsoft, NVIDIA

Читайте также

🏰Предыдущий обзор - KLA Сorporation, Lam Research, Intel

#BastionClub #USAActive

{kind=link}

💉Акции Biogen выросли после одобрения лекарства от Альцгеймера - обзор

Акции Biogen (#BIIB) выросли на 40% за день после одобрения американским регулятором FDA препарата адуканумаб от болезни Альцгеймера (будет продаваться под брендом Aduhelm). Какие перспективы для бизнеса компании открывают продажи лекарства?

Болезнь Альцгеймера в основном появляется у людей старше 65 лет, медленно разрушая память и навыки мышления. Полного понимания причин болезни нет. Особенностями являются накопление амилоидных бляшек и нейрофибриллярных клубков в тканях мозга.

В США от Альцгеймера страдает 5,8 млн человек, по всему миру количество заболевших оценивается более чем в 35 млн человек. Так как это болезнь пожилых людей, в будущем количество случаев будет расти из-за увеличения продолжительности жизни и среднего возраста населения. По прогнозам к 2050 году число заболевших превысит 100 млн человек.

До текущего момента в мире не было одобренных лекарств лечения болезни. Современные методы терапии лишь смягчают симптомы, не позволяя остановить или даже замедлить развитие заболевания. Предполагается, что препарат Biogen разрушает белок, формирующий в мозгу человека сгустки, которые вызывают проблемы с памятью и мышлением. Лекарство может стать первым в мире способом лечения, а не снятия симптомов Альцгеймера.

📈Если адуканумаб действительно окажется эффективным, то откроет огромный потенциал для роста выручки Biogen. Аналитики, опрошенные FactSet, оценивают потенциал продаж в $0,6 млрд в 2022 году и $1,6 млрд в 2023 году. The Wall Street Journal приводит оценку аналитиков, что к концу десятилетия препарат будет давать $10 млрд ежегодной выручки. Уровень составляет 80% от текущего годового объема продаж Biogen.

❌У многих экспертов существуют большие сомнения, что препарат действительно будет успешным. В прошлом году научные консультанты FDA выступили против регистрации адуканумаб, заявив, что клинические испытания лекарства не дали достаточно доказательств эффективности.

"Регулятор предупредил, что может отозвать препарат с рынка, если он окажется неэффективным, и обязал Biogen провести пострегистрационное клиническое исследование. Этот процесс может занять годы, в течение которых компания сможет продавать лекарство, отмечает Financial Times." (Forbes)

В 2019 году Biogen уже приостанавливал разработку препарата из-за отсутствия результатов, но позже объявил, что повторно проверил данные и обнаружил доказательства того, что лечение работает.

Biogen также попадет под большую критику из-за стоимости лечения. Годовой курс для одного пациента обойдется примерно в $56 000 в год. Аналитики ожидали, что ценник составит всего $24 000 в год. Американское НКО Institute for Clinical and Economic Review (ICER) оценивает "справедливую" стоимость курса в $2500. Вполне вероятно, что власти США заставят компанию ограничить цену лечения.

📊Лекарство от Альцгеймера критически важно для бизнеса Biogen. В последнем квартале выручка биотехнологической компании упала на 24% в годовом выражении. Основная причина - снижение продаж главного препарата Текфидера от рассеянного склероза после истечения патента и роста конкуренции со стороны дженериков. По оценке аналитиков, если компания не запустит в продажу новое лекарство-бестселлер, выручка к 2023 году упадет на 20%, а чистая прибыль сократился почти в два раза.

Ожидания сокращения прибыли Biogen были заложены рынком в оценку компании. До вчерашнего скачка стоимости акций она оценивалась в 12 прибылей за последний год - в 2,5 раза дешевле среднего для американского рынка. Даже после роста капитализации P/E остается невысоким в 16x.

🔎Обзор сделан в рамках наблюдения за компанией. Biogen пополнит список long-list кандидатов в активную стратегию.

👉Если вы специалист по биотехнологиям, поделитесь мнением, какие перспективы есть у лекарства от Biogen?

#USAActive

Акции Biogen (#BIIB) выросли на 40% за день после одобрения американским регулятором FDA препарата адуканумаб от болезни Альцгеймера (будет продаваться под брендом Aduhelm). Какие перспективы для бизнеса компании открывают продажи лекарства?

Болезнь Альцгеймера в основном появляется у людей старше 65 лет, медленно разрушая память и навыки мышления. Полного понимания причин болезни нет. Особенностями являются накопление амилоидных бляшек и нейрофибриллярных клубков в тканях мозга.

В США от Альцгеймера страдает 5,8 млн человек, по всему миру количество заболевших оценивается более чем в 35 млн человек. Так как это болезнь пожилых людей, в будущем количество случаев будет расти из-за увеличения продолжительности жизни и среднего возраста населения. По прогнозам к 2050 году число заболевших превысит 100 млн человек.

До текущего момента в мире не было одобренных лекарств лечения болезни. Современные методы терапии лишь смягчают симптомы, не позволяя остановить или даже замедлить развитие заболевания. Предполагается, что препарат Biogen разрушает белок, формирующий в мозгу человека сгустки, которые вызывают проблемы с памятью и мышлением. Лекарство может стать первым в мире способом лечения, а не снятия симптомов Альцгеймера.

📈Если адуканумаб действительно окажется эффективным, то откроет огромный потенциал для роста выручки Biogen. Аналитики, опрошенные FactSet, оценивают потенциал продаж в $0,6 млрд в 2022 году и $1,6 млрд в 2023 году. The Wall Street Journal приводит оценку аналитиков, что к концу десятилетия препарат будет давать $10 млрд ежегодной выручки. Уровень составляет 80% от текущего годового объема продаж Biogen.

❌У многих экспертов существуют большие сомнения, что препарат действительно будет успешным. В прошлом году научные консультанты FDA выступили против регистрации адуканумаб, заявив, что клинические испытания лекарства не дали достаточно доказательств эффективности.

"Регулятор предупредил, что может отозвать препарат с рынка, если он окажется неэффективным, и обязал Biogen провести пострегистрационное клиническое исследование. Этот процесс может занять годы, в течение которых компания сможет продавать лекарство, отмечает Financial Times." (Forbes)

В 2019 году Biogen уже приостанавливал разработку препарата из-за отсутствия результатов, но позже объявил, что повторно проверил данные и обнаружил доказательства того, что лечение работает.

Biogen также попадет под большую критику из-за стоимости лечения. Годовой курс для одного пациента обойдется примерно в $56 000 в год. Аналитики ожидали, что ценник составит всего $24 000 в год. Американское НКО Institute for Clinical and Economic Review (ICER) оценивает "справедливую" стоимость курса в $2500. Вполне вероятно, что власти США заставят компанию ограничить цену лечения.

📊Лекарство от Альцгеймера критически важно для бизнеса Biogen. В последнем квартале выручка биотехнологической компании упала на 24% в годовом выражении. Основная причина - снижение продаж главного препарата Текфидера от рассеянного склероза после истечения патента и роста конкуренции со стороны дженериков. По оценке аналитиков, если компания не запустит в продажу новое лекарство-бестселлер, выручка к 2023 году упадет на 20%, а чистая прибыль сократился почти в два раза.

Ожидания сокращения прибыли Biogen были заложены рынком в оценку компании. До вчерашнего скачка стоимости акций она оценивалась в 12 прибылей за последний год - в 2,5 раза дешевле среднего для американского рынка. Даже после роста капитализации P/E остается невысоким в 16x.

🔎Обзор сделан в рамках наблюдения за компанией. Biogen пополнит список long-list кандидатов в активную стратегию.

👉Если вы специалист по биотехнологиям, поделитесь мнением, какие перспективы есть у лекарства от Biogen?

#USAActive

{kind=link}

🔎АКТИВНАЯ СТРАТЕГИЯ АКЦИИ США. ЗАПУСК ПОРТФЕЛЯ

Идея стратегии состоит в выборе акций растущих компаний с хорошей эффективностью и адекватными мультипликаторами. На основе проведенных отраслевых обзоров потребительского и технологических секторов начинаю формировать портфель.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Запуск портфеля.

#BastionClub #USAActive

Идея стратегии состоит в выборе акций растущих компаний с хорошей эффективностью и адекватными мультипликаторами. На основе проведенных отраслевых обзоров потребительского и технологических секторов начинаю формировать портфель.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Запуск портфеля.

#BastionClub #USAActive

{kind=link}

Почему Microsoft стоит $2 трлн?

Microsoft (#MSFT) стала второй компанией после Apple, достигнувшей капитализации в $2 трлн. За 10 лет стоимость бизнеса увеличилась в 10 раз. Почему Microsoft столько стоит и какие факторы важны для оценки компании?

✔️В последние годы Microsoft вновь стала историей роста. Выручка за 3 года выросла на 66% - очень хороший результат для компании, ставшей публичной более 30 лет назад. Аналитики ожидают, что среднегодовой темп роста доходов Microsoft до 2023 года останется на уровне 13%, что выше среднего для компаний рынка акций США.

✔️Главный источник роста доходов Microsoft - облачные решения. Для многих Microsoft до сих пор ассоциируется с Office и Windows, но главный продукт компании сейчас - облачная платформа Azure. Она дает возможность разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах компании. В общей выручке Microsoft облачные решения составляют уже 36%, что делает их главным бизнес-сегментом для доходов компании. Выручка от него будет расти на 20-25% в год в ближайшие 5 лет.

✔️Приложения продуктивности Office 365 - надежный источник роста выручки. Сейчас это второй по размеру доходов сегмент Microsoft, который растет на 10-15% в год. И если у Word и PowerPoint есть хорошие замены, то настоящей массовой альтернативы Excel сейчас нет. У Office почти 260 млн активных пользователей, два года назад было 180 млн.

✔️Microsoft сохраняет доминирующее положение на рынке операционных систем для ПК с долей в 80%. Доход от продажи лицензий на Windows составляет небольшую долю в выручке (менее 15%) и почти не растет. Зато своя операционная система позволяет эффективно продавать другие продукты.

✔️Microsoft имеет быстроразвивающееся игровое направление. В него входит продажа Xbox, подписка Xbox live, позволяющая играть онлайн и доход от внутриигровых покупок. В общих доходах игровое направление дает лишь около 8% выручки, но доход от него растет темпом на 50% в год. Компания также развивает подписку Xbox Game Pass, которая со временем может стать "Netflix для видеоигр".

❗️Негативный фактор оценки - устойчивый тренд перехода на мобильные устройства. Доля устройств ПК сокращается. Люди большую часть времени проводят в мобильных телефонах. Для Microsoft это потеря влияния и стагнация доходов от продажи лицензий ОС. Windows 11 с возможностью установки и запуска мобильных приложений - попытка лучше интегрироваться в "мобильный" мир.

❗️Высокая конкуренция на рынке облачных сервисов. Главный конкурент - Amazon Web Services с долей рынка 32%, у Azure - 19%, у Google - 7%. Со временем высокая конкуренция приведет к ограничению роста доходов. Однако в ближайшие годы общий объем рынка будет расти. По прогнозам аналитиков в ближайшие 5 лет он увеличится в почти в 2 раза со $160 млрд до $300 млрд.

❗️Microsoft стоит дорого. P/E компании на уровне 35x. Сейчас сложно представить, но 10 лет назад Microsoft продавалась за 8 годовых прибылей, а дивидендная доходность превышала 3%. Рынок уже во многом учитывает перспективы будущего роста.

🔎 Microsoft входит в портфель по активной стратегии. Доля компании в портфеле - расчет на дальнейший рост доходов от облачных услуг и устойчивое положение на рынке Office 365. Также ждем быстрого развития игрового сегмента. Ожидаемый рост выручки в следующие два года в 27% (входит в топ 20% компаний рынка) и высокая эффективность оправдывают дорогие мультипликаторы.

#USAActive

Microsoft (#MSFT) стала второй компанией после Apple, достигнувшей капитализации в $2 трлн. За 10 лет стоимость бизнеса увеличилась в 10 раз. Почему Microsoft столько стоит и какие факторы важны для оценки компании?

✔️В последние годы Microsoft вновь стала историей роста. Выручка за 3 года выросла на 66% - очень хороший результат для компании, ставшей публичной более 30 лет назад. Аналитики ожидают, что среднегодовой темп роста доходов Microsoft до 2023 года останется на уровне 13%, что выше среднего для компаний рынка акций США.

✔️Главный источник роста доходов Microsoft - облачные решения. Для многих Microsoft до сих пор ассоциируется с Office и Windows, но главный продукт компании сейчас - облачная платформа Azure. Она дает возможность разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах компании. В общей выручке Microsoft облачные решения составляют уже 36%, что делает их главным бизнес-сегментом для доходов компании. Выручка от него будет расти на 20-25% в год в ближайшие 5 лет.

✔️Приложения продуктивности Office 365 - надежный источник роста выручки. Сейчас это второй по размеру доходов сегмент Microsoft, который растет на 10-15% в год. И если у Word и PowerPoint есть хорошие замены, то настоящей массовой альтернативы Excel сейчас нет. У Office почти 260 млн активных пользователей, два года назад было 180 млн.

✔️Microsoft сохраняет доминирующее положение на рынке операционных систем для ПК с долей в 80%. Доход от продажи лицензий на Windows составляет небольшую долю в выручке (менее 15%) и почти не растет. Зато своя операционная система позволяет эффективно продавать другие продукты.

✔️Microsoft имеет быстроразвивающееся игровое направление. В него входит продажа Xbox, подписка Xbox live, позволяющая играть онлайн и доход от внутриигровых покупок. В общих доходах игровое направление дает лишь около 8% выручки, но доход от него растет темпом на 50% в год. Компания также развивает подписку Xbox Game Pass, которая со временем может стать "Netflix для видеоигр".

❗️Негативный фактор оценки - устойчивый тренд перехода на мобильные устройства. Доля устройств ПК сокращается. Люди большую часть времени проводят в мобильных телефонах. Для Microsoft это потеря влияния и стагнация доходов от продажи лицензий ОС. Windows 11 с возможностью установки и запуска мобильных приложений - попытка лучше интегрироваться в "мобильный" мир.

❗️Высокая конкуренция на рынке облачных сервисов. Главный конкурент - Amazon Web Services с долей рынка 32%, у Azure - 19%, у Google - 7%. Со временем высокая конкуренция приведет к ограничению роста доходов. Однако в ближайшие годы общий объем рынка будет расти. По прогнозам аналитиков в ближайшие 5 лет он увеличится в почти в 2 раза со $160 млрд до $300 млрд.

❗️Microsoft стоит дорого. P/E компании на уровне 35x. Сейчас сложно представить, но 10 лет назад Microsoft продавалась за 8 годовых прибылей, а дивидендная доходность превышала 3%. Рынок уже во многом учитывает перспективы будущего роста.

🔎 Microsoft входит в портфель по активной стратегии. Доля компании в портфеле - расчет на дальнейший рост доходов от облачных услуг и устойчивое положение на рынке Office 365. Также ждем быстрого развития игрового сегмента. Ожидаемый рост выручки в следующие два года в 27% (входит в топ 20% компаний рынка) и высокая эффективность оправдывают дорогие мультипликаторы.

#USAActive

{kind=link}