➰En+ Group (ENPG): влияние пандемии вынудило отказаться от дивидендов

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка Энергетического сегмента снизилась на 9,8% до $2,7 млрд. Выручка от реализации электроэнергии снизилась на 8,3% до $1,3 млрд, что в основном было обусловлено обесценением рубля и снижением цен реализации электроэнергии. Влияние этих факторов было частично скомпенсировано увеличением объемов генерации электроэнергии на 5,7% до 82,2 млрд кВтч. Реализация мощности снизилась на 10,9% до $434 млн вследствие обесценения рубля. Чистая прибыль Энергетического сегмента снизилась до $257 млн (-17,4%).

📉 Общая выручка Металлургического сегмента сократилась на 11,8%, составив $8,6 млрд, на фоне сокращения среднегодовой цены реализации алюминия на 5% и снижения объема продаж первичного алюминия и сплавов на 6,0%. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд. Выручка от реализации глинозема упала сразу на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7%. Выручка от реализации фольги и прочей алюминиевой продукции уменьшилась на 7,1%, составив $381 млн на фоне падения доходов от реализации алюминиевых колесных дисков.

📉 Операционные расходы сегмента сократились на 12%, составив $7,7 млрд. Снижение было обусловлено падением удельной себестоимости производства алюминия на 7,1%. Указанное снижение было связано с одновременным снижением затрат на глинозём (-10,5%), электроэнергию (-9,6%) и прочее сырьё(-11,2%).

📉 Прибыль сегмента в отчетном периоде составила $759 млн, что на 20,9% ниже прошлогоднего результата, что связано, главным образом, со снижением доли Группы в прибыли зависимых компаний совместных предприятий (ГМК Норильский Никель)

💰В итоге чистая прибыль компании составила $1,02 млрд (-22,1%), прибыль, причитающаяся акционерам материнской компании – $684 млн (-20,5%).

📋Отметим, что в связи с негативным влиянием пандемии COVID-19 на бизнес компании совет директоров намерен рекомендовать не выплачивать дивиденды за отчетный год. Однако улучшение рыночной конъюнктуры на рынке алюминия в первые два месяца 2021 года обнадеживает, и совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой компании по итогам текущего года. Дальнейшая информация по дивидендам будет представлена в августе во время объявления финансовых результатов Группы за 1 полугодие 2021 года.

🧐По итогам вышедшей отчетности мы несколько понизили свои прогнозы чистой прибыли обоих ключевых сегментов компании. В результате потенциальная доходность акций компании несколько снизилась. Помимо этого, нами было произведено уточнение размера собственного капитала компании, вследствие чего изменился прогноз по показателям BV на акцию и ROE.

😲 Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью United Company RUSAL Plc. Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций.

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка Энергетического сегмента снизилась на 9,8% до $2,7 млрд. Выручка от реализации электроэнергии снизилась на 8,3% до $1,3 млрд, что в основном было обусловлено обесценением рубля и снижением цен реализации электроэнергии. Влияние этих факторов было частично скомпенсировано увеличением объемов генерации электроэнергии на 5,7% до 82,2 млрд кВтч. Реализация мощности снизилась на 10,9% до $434 млн вследствие обесценения рубля. Чистая прибыль Энергетического сегмента снизилась до $257 млн (-17,4%).

📉 Общая выручка Металлургического сегмента сократилась на 11,8%, составив $8,6 млрд, на фоне сокращения среднегодовой цены реализации алюминия на 5% и снижения объема продаж первичного алюминия и сплавов на 6,0%. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд. Выручка от реализации глинозема упала сразу на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7%. Выручка от реализации фольги и прочей алюминиевой продукции уменьшилась на 7,1%, составив $381 млн на фоне падения доходов от реализации алюминиевых колесных дисков.

📉 Операционные расходы сегмента сократились на 12%, составив $7,7 млрд. Снижение было обусловлено падением удельной себестоимости производства алюминия на 7,1%. Указанное снижение было связано с одновременным снижением затрат на глинозём (-10,5%), электроэнергию (-9,6%) и прочее сырьё(-11,2%).

📉 Прибыль сегмента в отчетном периоде составила $759 млн, что на 20,9% ниже прошлогоднего результата, что связано, главным образом, со снижением доли Группы в прибыли зависимых компаний совместных предприятий (ГМК Норильский Никель)

💰В итоге чистая прибыль компании составила $1,02 млрд (-22,1%), прибыль, причитающаяся акционерам материнской компании – $684 млн (-20,5%).

📋Отметим, что в связи с негативным влиянием пандемии COVID-19 на бизнес компании совет директоров намерен рекомендовать не выплачивать дивиденды за отчетный год. Однако улучшение рыночной конъюнктуры на рынке алюминия в первые два месяца 2021 года обнадеживает, и совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой компании по итогам текущего года. Дальнейшая информация по дивидендам будет представлена в августе во время объявления финансовых результатов Группы за 1 полугодие 2021 года.

🧐По итогам вышедшей отчетности мы несколько понизили свои прогнозы чистой прибыли обоих ключевых сегментов компании. В результате потенциальная доходность акций компании несколько снизилась. Помимо этого, нами было произведено уточнение размера собственного капитала компании, вследствие чего изменился прогноз по показателям BV на акцию и ROE.

😲 Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью United Company RUSAL Plc. Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций.

#блогофорум #enpg

{kind=link}

🏢 En+ Group (ENPG) Итоги 1 п/г 2021 г.: сильные результаты металлургического направления усилены энергетическим сегментом

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

{kind=link}

🏢 En+ Group (ENPG) Итоги 1 п/г 2022 г.: рост финансовых расходов привел к снижению прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка Энергетического сегмента увеличилась на 16,2% до $1,6 млрд. Выручка от реализации электроэнергии возросла на 18,3% до $822 млн, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 8,4% до $271 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента сократилась на 30,1% до $151 млн вследствие роста финансовых расходов, связанных с обслуживанием долга по более высоким процентным ставкам.

📈 Общая выручка Металлургического сегмента выросла на 31,3%, составив $7,1 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 47,1% и снижения объемов продаж первичного алюминия и сплавов на 11,9%. Выручка от реализации первичного алюминия и сплавов прибавила 29,7%, составив $5,9 млрд. Выручка от реализации глинозема выросла на 8,3% до $299 млн в связи с увеличением средней цены реализации на 43,8% несмотря на сокращение объема реализации глинозема на 24,8%.

📈 Выручка от реализации фольги и прочей алюминиевой продукции прибавила 23,3%, составив $286 млн на фоне роста доходов от реализации фольги.

💰 Прибыль металлургического сегмента в отчетном периоде составила $1,7 млрд (-16,7%) во многом по причине увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

💰 В итоге чистая прибыль компании составила $1,8 млрд, прибыль, причитающаяся акционерам материнской компании – $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции в металлургическом дивизионе. В результате потенциальная доходность акций компании незначительно сократилась.

💡 Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей акций.

#En+Group #ENPG #блогофорум

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка Энергетического сегмента увеличилась на 16,2% до $1,6 млрд. Выручка от реализации электроэнергии возросла на 18,3% до $822 млн, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 8,4% до $271 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента сократилась на 30,1% до $151 млн вследствие роста финансовых расходов, связанных с обслуживанием долга по более высоким процентным ставкам.

📈 Общая выручка Металлургического сегмента выросла на 31,3%, составив $7,1 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 47,1% и снижения объемов продаж первичного алюминия и сплавов на 11,9%. Выручка от реализации первичного алюминия и сплавов прибавила 29,7%, составив $5,9 млрд. Выручка от реализации глинозема выросла на 8,3% до $299 млн в связи с увеличением средней цены реализации на 43,8% несмотря на сокращение объема реализации глинозема на 24,8%.

📈 Выручка от реализации фольги и прочей алюминиевой продукции прибавила 23,3%, составив $286 млн на фоне роста доходов от реализации фольги.

💰 Прибыль металлургического сегмента в отчетном периоде составила $1,7 млрд (-16,7%) во многом по причине увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

💰 В итоге чистая прибыль компании составила $1,8 млрд, прибыль, причитающаяся акционерам материнской компании – $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции в металлургическом дивизионе. В результате потенциальная доходность акций компании незначительно сократилась.

💡 Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей акций.

#En+Group #ENPG #блогофорум

{kind=link}

En+ Group, (ENPG). Итоги 2022 г.: снижение рентабельности в металлургическом сегменте сократило прибыль вдвое

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Общая выручка компании увеличилась на 17,2% до $16,5 млрд на фоне роста цен на алюминий и электроэнергию.

➕ Общая выручка Энергетического сегмента увеличилась на 23,8% до $3,9 млрд. Выручка от реализации электроэнергии возросла на 28,1% до $1,9 млрд, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 19,6% до $598 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента возросла на 2,7% до $384 млн на фоне укрепления рубля.

➕ Общая выручка Металлургического сегмента выросла на 16,5%, составив 14,0 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 16,6% и снижения объемов продаж первичного алюминия и сплавов на 0,2%. При этом выручка от реализации первичного алюминия и сплавов прибавила 16,3%, составив $11,6 млрд. Выручка от реализации глинозема сократилась на 9,8% до $550 млн в связи с падением объема его производства на 28,3%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 12,8%, составив $581 млн на фоне роста доходов от реализации фольги.

➕ Прибыль металлургического сегмента в отчетном периоде составила $1,8 млрд (-44,4%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, а также на фоне увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

✔️ В итоге чистая прибыль компании составила $1,8 млрд (-47,8%), прибыль, причитающаяся акционерам материнской компании – $1,1 млрд (-49,4%).

➖ По итогам вышедшей отчетности мы несколько снизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции и ухудшение операционной рентабельности в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2023 около 0,4 и входят в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Общая выручка компании увеличилась на 17,2% до $16,5 млрд на фоне роста цен на алюминий и электроэнергию.

➕ Общая выручка Энергетического сегмента увеличилась на 23,8% до $3,9 млрд. Выручка от реализации электроэнергии возросла на 28,1% до $1,9 млрд, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 19,6% до $598 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента возросла на 2,7% до $384 млн на фоне укрепления рубля.

➕ Общая выручка Металлургического сегмента выросла на 16,5%, составив 14,0 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 16,6% и снижения объемов продаж первичного алюминия и сплавов на 0,2%. При этом выручка от реализации первичного алюминия и сплавов прибавила 16,3%, составив $11,6 млрд. Выручка от реализации глинозема сократилась на 9,8% до $550 млн в связи с падением объема его производства на 28,3%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 12,8%, составив $581 млн на фоне роста доходов от реализации фольги.

➕ Прибыль металлургического сегмента в отчетном периоде составила $1,8 млрд (-44,4%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, а также на фоне увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

✔️ В итоге чистая прибыль компании составила $1,8 млрд (-47,8%), прибыль, причитающаяся акционерам материнской компании – $1,1 млрд (-49,4%).

➖ По итогам вышедшей отчетности мы несколько снизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции и ухудшение операционной рентабельности в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2023 около 0,4 и входят в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}

En+ Group, (ENPG). Итоги 2023 г.: ухудшение финансовых показателей на фоне низких цен на алюминий

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Общая выручка компании сократилась на 11,5% до $14,6 млрд на фоне значительного падения цен на алюминий.

➕ Общая выручка Энергетического сегмента сократилась на 7,7% до $2,0 млрд. Выручка от реализации электроэнергии упала на 7,6% до $1,7 млрд, а от реализации мощности сократилась на 5,2% до $567 млн, что в основном было обусловлено ослаблением курса рубля. При этом средние цены на электроэнергию в рублях возросли. Чистая прибыль Энергетического сегмента снизилась на 7,6% до $355 млн.

➕ Общая выручка Металлургического сегмента упала на 12,6%, составив 12,2 млрд, на фоне снижения среднегодовой цены реализации алюминия на 18,0%, частично компенсированного увеличением объемов продаж первичного алюминия и сплавов на 6,6%. При этом выручка от реализации первичного алюминия и сплавов уменьшилась также на 12,6%, составив $10,1 млрд. Выручка от реализации глинозема сократилась на 38,2% до $340 млн, прежде всего, в связи с падением объема его реализации на 35,1%. Выручка от реализации фольги и прочей алюминиевой продукции, а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 5,3% и 4,5% соответственно и составила в общей сложности $1,7 млрд.

➕ Прибыль металлургического сегмента упала более чем в 6 раз и составила $282 млн (-84,3%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, потерь по операциям с производными финансовыми инструментами, а также на фоне падения показателей деятельности ГМК Норильский Никель.

✔️ В итоге чистая прибыль компании составила $716 млн (-61,2%), прибыль, причитающаяся акционерам материнской компании – $596 млн (-45,0%).

➖ По итогам вышедшей отчетности мы существенно понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из P/BV 2024 около 0,4 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Общая выручка компании сократилась на 11,5% до $14,6 млрд на фоне значительного падения цен на алюминий.

➕ Общая выручка Энергетического сегмента сократилась на 7,7% до $2,0 млрд. Выручка от реализации электроэнергии упала на 7,6% до $1,7 млрд, а от реализации мощности сократилась на 5,2% до $567 млн, что в основном было обусловлено ослаблением курса рубля. При этом средние цены на электроэнергию в рублях возросли. Чистая прибыль Энергетического сегмента снизилась на 7,6% до $355 млн.

➕ Общая выручка Металлургического сегмента упала на 12,6%, составив 12,2 млрд, на фоне снижения среднегодовой цены реализации алюминия на 18,0%, частично компенсированного увеличением объемов продаж первичного алюминия и сплавов на 6,6%. При этом выручка от реализации первичного алюминия и сплавов уменьшилась также на 12,6%, составив $10,1 млрд. Выручка от реализации глинозема сократилась на 38,2% до $340 млн, прежде всего, в связи с падением объема его реализации на 35,1%. Выручка от реализации фольги и прочей алюминиевой продукции, а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 5,3% и 4,5% соответственно и составила в общей сложности $1,7 млрд.

➕ Прибыль металлургического сегмента упала более чем в 6 раз и составила $282 млн (-84,3%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, потерь по операциям с производными финансовыми инструментами, а также на фоне падения показателей деятельности ГМК Норильский Никель.

✔️ В итоге чистая прибыль компании составила $716 млн (-61,2%), прибыль, причитающаяся акционерам материнской компании – $596 млн (-45,0%).

➖ По итогам вышедшей отчетности мы существенно понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из P/BV 2024 около 0,4 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}

En+ Group, (ENPG). Итоги 1 п/г 2024 г.: улучшение рентабельности в металлургическом сегменте способствует росту прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%.

➕ Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн.

➕ Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн.

➕ Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт.

✔️ В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%.

➕ Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн.

➕ Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн.

➕ Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт.

✔️ В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}

En+ Group, (ENPG). Итоги 2024 г.: сильные результаты энергетического сегмента поддержали доходы компании

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Общая выручка компании осталась на уровне предыдущего года, составив $14,6 млрд на фоне снижения объемов продаж первичного алюминия и сплавов, что было компенсировано увеличением общей выработки электроэнергии и росту цен на нее.

➕ Общая выручка Энергетического сегмента выросла на 7,4% до $3,9 млрд, что в основном было обусловлено ростом цен (средняя цена на электроэнергию на рынке на сутки вперед во второй ценовой зоне выросла на 21,2% до 1 512 руб./МВт), а также увеличением общей выработки электроэнергии на 6,5% до 90,7 млрд кВтч. Выручка от реализации электроэнергии выросла на 14,9% до $2,0 млрд, а от реализации мощности - увеличилась на 6,3% до $603 млн в связи с ростом цены КОМ. Чистая прибыль Энергетического сегмента увеличилась более чем в полтора раза до $553 млн.

➕ Общая выручка Металлургического сегмента снизилась на 1,1%, составив $12,1 млрд, на фоне падения объемов продаж продукции. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. по причине уменьшения на 7,1% объема продаж, что было частично компенсировано ростом средневзвешенной цены реализации алюминия за тонну на 3,3% (в среднем до $2 520 за тонну).

➕ Выручка от реализации глинозема увеличилась на треть до $453 млн, в основном за счет роста как объемов реализации на 17,0%, так и средней цены реализации глинозема на 13,8%.

➕ Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 6,4% до $585 млн, что обусловлено главным образом ростом выручки от реализации алюминиевых дисков на 36,6%, частично компенсированного снижением реализации фольги на 2,5%.

➕ Выручка от прочей реализации выросла на 10,4%, что составило в общей сложности $1 318 млн, в первую очередь, за счет роста выручки от реализации бокситов на 74,2%, что было частично компенсировано снижением выручки от реализации прочих материалов, а также снижением выручки от реализации услуг на 7,4%.

➕ Прибыль металлургического сегмента выросла почти втрое, составив $803 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением объемов закупок глинозема.

✔️ В итоге чистая прибыль компании составила $1 348 млн (+88,3%), а прибыль, причитающаяся акционерам материнской компании – $996 млн (+67,1%).

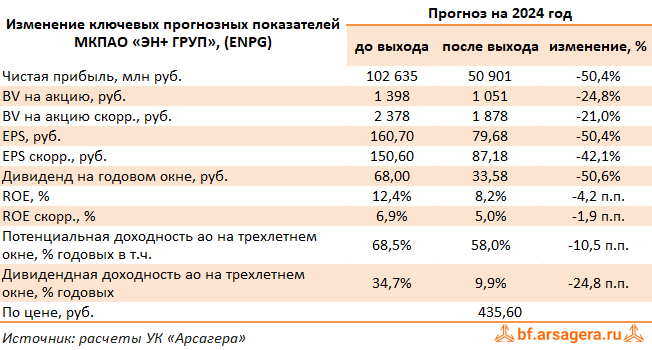

➕ По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. Помимо этого, мы обнулили наши ожидания по дивидендам за 2024 г. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2025 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Общая выручка компании осталась на уровне предыдущего года, составив $14,6 млрд на фоне снижения объемов продаж первичного алюминия и сплавов, что было компенсировано увеличением общей выработки электроэнергии и росту цен на нее.

➕ Общая выручка Энергетического сегмента выросла на 7,4% до $3,9 млрд, что в основном было обусловлено ростом цен (средняя цена на электроэнергию на рынке на сутки вперед во второй ценовой зоне выросла на 21,2% до 1 512 руб./МВт), а также увеличением общей выработки электроэнергии на 6,5% до 90,7 млрд кВтч. Выручка от реализации электроэнергии выросла на 14,9% до $2,0 млрд, а от реализации мощности - увеличилась на 6,3% до $603 млн в связи с ростом цены КОМ. Чистая прибыль Энергетического сегмента увеличилась более чем в полтора раза до $553 млн.

➕ Общая выручка Металлургического сегмента снизилась на 1,1%, составив $12,1 млрд, на фоне падения объемов продаж продукции. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. по причине уменьшения на 7,1% объема продаж, что было частично компенсировано ростом средневзвешенной цены реализации алюминия за тонну на 3,3% (в среднем до $2 520 за тонну).

➕ Выручка от реализации глинозема увеличилась на треть до $453 млн, в основном за счет роста как объемов реализации на 17,0%, так и средней цены реализации глинозема на 13,8%.

➕ Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 6,4% до $585 млн, что обусловлено главным образом ростом выручки от реализации алюминиевых дисков на 36,6%, частично компенсированного снижением реализации фольги на 2,5%.

➕ Выручка от прочей реализации выросла на 10,4%, что составило в общей сложности $1 318 млн, в первую очередь, за счет роста выручки от реализации бокситов на 74,2%, что было частично компенсировано снижением выручки от реализации прочих материалов, а также снижением выручки от реализации услуг на 7,4%.

➕ Прибыль металлургического сегмента выросла почти втрое, составив $803 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением объемов закупок глинозема.

✔️ В итоге чистая прибыль компании составила $1 348 млн (+88,3%), а прибыль, причитающаяся акционерам материнской компании – $996 млн (+67,1%).

➕ По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. Помимо этого, мы обнулили наши ожидания по дивидендам за 2024 г. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2025 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}