➰En+ Group (ENPG): влияние пандемии вынудило отказаться от дивидендов

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка Энергетического сегмента снизилась на 9,8% до $2,7 млрд. Выручка от реализации электроэнергии снизилась на 8,3% до $1,3 млрд, что в основном было обусловлено обесценением рубля и снижением цен реализации электроэнергии. Влияние этих факторов было частично скомпенсировано увеличением объемов генерации электроэнергии на 5,7% до 82,2 млрд кВтч. Реализация мощности снизилась на 10,9% до $434 млн вследствие обесценения рубля. Чистая прибыль Энергетического сегмента снизилась до $257 млн (-17,4%).

📉 Общая выручка Металлургического сегмента сократилась на 11,8%, составив $8,6 млрд, на фоне сокращения среднегодовой цены реализации алюминия на 5% и снижения объема продаж первичного алюминия и сплавов на 6,0%. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд. Выручка от реализации глинозема упала сразу на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7%. Выручка от реализации фольги и прочей алюминиевой продукции уменьшилась на 7,1%, составив $381 млн на фоне падения доходов от реализации алюминиевых колесных дисков.

📉 Операционные расходы сегмента сократились на 12%, составив $7,7 млрд. Снижение было обусловлено падением удельной себестоимости производства алюминия на 7,1%. Указанное снижение было связано с одновременным снижением затрат на глинозём (-10,5%), электроэнергию (-9,6%) и прочее сырьё(-11,2%).

📉 Прибыль сегмента в отчетном периоде составила $759 млн, что на 20,9% ниже прошлогоднего результата, что связано, главным образом, со снижением доли Группы в прибыли зависимых компаний совместных предприятий (ГМК Норильский Никель)

💰В итоге чистая прибыль компании составила $1,02 млрд (-22,1%), прибыль, причитающаяся акционерам материнской компании – $684 млн (-20,5%).

📋Отметим, что в связи с негативным влиянием пандемии COVID-19 на бизнес компании совет директоров намерен рекомендовать не выплачивать дивиденды за отчетный год. Однако улучшение рыночной конъюнктуры на рынке алюминия в первые два месяца 2021 года обнадеживает, и совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой компании по итогам текущего года. Дальнейшая информация по дивидендам будет представлена в августе во время объявления финансовых результатов Группы за 1 полугодие 2021 года.

🧐По итогам вышедшей отчетности мы несколько понизили свои прогнозы чистой прибыли обоих ключевых сегментов компании. В результате потенциальная доходность акций компании несколько снизилась. Помимо этого, нами было произведено уточнение размера собственного капитала компании, вследствие чего изменился прогноз по показателям BV на акцию и ROE.

😲 Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью United Company RUSAL Plc. Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций.

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка Энергетического сегмента снизилась на 9,8% до $2,7 млрд. Выручка от реализации электроэнергии снизилась на 8,3% до $1,3 млрд, что в основном было обусловлено обесценением рубля и снижением цен реализации электроэнергии. Влияние этих факторов было частично скомпенсировано увеличением объемов генерации электроэнергии на 5,7% до 82,2 млрд кВтч. Реализация мощности снизилась на 10,9% до $434 млн вследствие обесценения рубля. Чистая прибыль Энергетического сегмента снизилась до $257 млн (-17,4%).

📉 Общая выручка Металлургического сегмента сократилась на 11,8%, составив $8,6 млрд, на фоне сокращения среднегодовой цены реализации алюминия на 5% и снижения объема продаж первичного алюминия и сплавов на 6,0%. Выручка от реализации первичного алюминия и сплавов уменьшилась на 11,6%, составив $7,1 млрд. Выручка от реализации глинозема упала сразу на 19,7% до $533 млн в связи со снижением средней цены реализации на 18,7%. Выручка от реализации фольги и прочей алюминиевой продукции уменьшилась на 7,1%, составив $381 млн на фоне падения доходов от реализации алюминиевых колесных дисков.

📉 Операционные расходы сегмента сократились на 12%, составив $7,7 млрд. Снижение было обусловлено падением удельной себестоимости производства алюминия на 7,1%. Указанное снижение было связано с одновременным снижением затрат на глинозём (-10,5%), электроэнергию (-9,6%) и прочее сырьё(-11,2%).

📉 Прибыль сегмента в отчетном периоде составила $759 млн, что на 20,9% ниже прошлогоднего результата, что связано, главным образом, со снижением доли Группы в прибыли зависимых компаний совместных предприятий (ГМК Норильский Никель)

💰В итоге чистая прибыль компании составила $1,02 млрд (-22,1%), прибыль, причитающаяся акционерам материнской компании – $684 млн (-20,5%).

📋Отметим, что в связи с негативным влиянием пандемии COVID-19 на бизнес компании совет директоров намерен рекомендовать не выплачивать дивиденды за отчетный год. Однако улучшение рыночной конъюнктуры на рынке алюминия в первые два месяца 2021 года обнадеживает, и совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой компании по итогам текущего года. Дальнейшая информация по дивидендам будет представлена в августе во время объявления финансовых результатов Группы за 1 полугодие 2021 года.

🧐По итогам вышедшей отчетности мы несколько понизили свои прогнозы чистой прибыли обоих ключевых сегментов компании. В результате потенциальная доходность акций компании несколько снизилась. Помимо этого, нами было произведено уточнение размера собственного капитала компании, вследствие чего изменился прогноз по показателям BV на акцию и ROE.

😲 Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью United Company RUSAL Plc. Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций.

#блогофорум #enpg

{kind=link}

🏢 En+ Group (ENPG) Итоги 1 п/г 2021 г.: сильные результаты металлургического направления усилены энергетическим сегментом

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

{kind=link}

🏢 En+ Group (ENPG) Итоги 1 п/г 2022 г.: рост финансовых расходов привел к снижению прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка Энергетического сегмента увеличилась на 16,2% до $1,6 млрд. Выручка от реализации электроэнергии возросла на 18,3% до $822 млн, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 8,4% до $271 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента сократилась на 30,1% до $151 млн вследствие роста финансовых расходов, связанных с обслуживанием долга по более высоким процентным ставкам.

📈 Общая выручка Металлургического сегмента выросла на 31,3%, составив $7,1 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 47,1% и снижения объемов продаж первичного алюминия и сплавов на 11,9%. Выручка от реализации первичного алюминия и сплавов прибавила 29,7%, составив $5,9 млрд. Выручка от реализации глинозема выросла на 8,3% до $299 млн в связи с увеличением средней цены реализации на 43,8% несмотря на сокращение объема реализации глинозема на 24,8%.

📈 Выручка от реализации фольги и прочей алюминиевой продукции прибавила 23,3%, составив $286 млн на фоне роста доходов от реализации фольги.

💰 Прибыль металлургического сегмента в отчетном периоде составила $1,7 млрд (-16,7%) во многом по причине увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

💰 В итоге чистая прибыль компании составила $1,8 млрд, прибыль, причитающаяся акционерам материнской компании – $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции в металлургическом дивизионе. В результате потенциальная доходность акций компании незначительно сократилась.

💡 Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей акций.

#En+Group #ENPG #блогофорум

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка Энергетического сегмента увеличилась на 16,2% до $1,6 млрд. Выручка от реализации электроэнергии возросла на 18,3% до $822 млн, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 8,4% до $271 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента сократилась на 30,1% до $151 млн вследствие роста финансовых расходов, связанных с обслуживанием долга по более высоким процентным ставкам.

📈 Общая выручка Металлургического сегмента выросла на 31,3%, составив $7,1 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 47,1% и снижения объемов продаж первичного алюминия и сплавов на 11,9%. Выручка от реализации первичного алюминия и сплавов прибавила 29,7%, составив $5,9 млрд. Выручка от реализации глинозема выросла на 8,3% до $299 млн в связи с увеличением средней цены реализации на 43,8% несмотря на сокращение объема реализации глинозема на 24,8%.

📈 Выручка от реализации фольги и прочей алюминиевой продукции прибавила 23,3%, составив $286 млн на фоне роста доходов от реализации фольги.

💰 Прибыль металлургического сегмента в отчетном периоде составила $1,7 млрд (-16,7%) во многом по причине увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

💰 В итоге чистая прибыль компании составила $1,8 млрд, прибыль, причитающаяся акционерам материнской компании – $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции в металлургическом дивизионе. В результате потенциальная доходность акций компании незначительно сократилась.

💡 Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей акций.

#En+Group #ENPG #блогофорум

{kind=link}

En+ Group, (ENPG). Итоги 2022 г.: снижение рентабельности в металлургическом сегменте сократило прибыль вдвое

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Общая выручка компании увеличилась на 17,2% до $16,5 млрд на фоне роста цен на алюминий и электроэнергию.

➕ Общая выручка Энергетического сегмента увеличилась на 23,8% до $3,9 млрд. Выручка от реализации электроэнергии возросла на 28,1% до $1,9 млрд, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 19,6% до $598 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента возросла на 2,7% до $384 млн на фоне укрепления рубля.

➕ Общая выручка Металлургического сегмента выросла на 16,5%, составив 14,0 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 16,6% и снижения объемов продаж первичного алюминия и сплавов на 0,2%. При этом выручка от реализации первичного алюминия и сплавов прибавила 16,3%, составив $11,6 млрд. Выручка от реализации глинозема сократилась на 9,8% до $550 млн в связи с падением объема его производства на 28,3%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 12,8%, составив $581 млн на фоне роста доходов от реализации фольги.

➕ Прибыль металлургического сегмента в отчетном периоде составила $1,8 млрд (-44,4%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, а также на фоне увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

✔️ В итоге чистая прибыль компании составила $1,8 млрд (-47,8%), прибыль, причитающаяся акционерам материнской компании – $1,1 млрд (-49,4%).

➖ По итогам вышедшей отчетности мы несколько снизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции и ухудшение операционной рентабельности в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2023 около 0,4 и входят в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Общая выручка компании увеличилась на 17,2% до $16,5 млрд на фоне роста цен на алюминий и электроэнергию.

➕ Общая выручка Энергетического сегмента увеличилась на 23,8% до $3,9 млрд. Выручка от реализации электроэнергии возросла на 28,1% до $1,9 млрд, что в основном было обусловлено ростом цен на электроэнергию. Реализация мощности прибавила 19,6% до $598 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента возросла на 2,7% до $384 млн на фоне укрепления рубля.

➕ Общая выручка Металлургического сегмента выросла на 16,5%, составив 14,0 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 16,6% и снижения объемов продаж первичного алюминия и сплавов на 0,2%. При этом выручка от реализации первичного алюминия и сплавов прибавила 16,3%, составив $11,6 млрд. Выручка от реализации глинозема сократилась на 9,8% до $550 млн в связи с падением объема его производства на 28,3%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 12,8%, составив $581 млн на фоне роста доходов от реализации фольги.

➕ Прибыль металлургического сегмента в отчетном периоде составила $1,8 млрд (-44,4%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, а также на фоне увеличения финансовых расходов, связанных с обслуживанием долга, получения отрицательных курсовых разниц и потерь по операциям с производными финансовыми инструментами.

✔️ В итоге чистая прибыль компании составила $1,8 млрд (-47,8%), прибыль, причитающаяся акционерам материнской компании – $1,1 млрд (-49,4%).

➖ По итогам вышедшей отчетности мы несколько снизили прогнозы финансовых показателей холдинга, отразив меньшие средние цены реализации продукции и ухудшение операционной рентабельности в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2023 около 0,4 и входят в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}

En+ Group, (ENPG). Итоги 2023 г.: ухудшение финансовых показателей на фоне низких цен на алюминий

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Общая выручка компании сократилась на 11,5% до $14,6 млрд на фоне значительного падения цен на алюминий.

➕ Общая выручка Энергетического сегмента сократилась на 7,7% до $2,0 млрд. Выручка от реализации электроэнергии упала на 7,6% до $1,7 млрд, а от реализации мощности сократилась на 5,2% до $567 млн, что в основном было обусловлено ослаблением курса рубля. При этом средние цены на электроэнергию в рублях возросли. Чистая прибыль Энергетического сегмента снизилась на 7,6% до $355 млн.

➕ Общая выручка Металлургического сегмента упала на 12,6%, составив 12,2 млрд, на фоне снижения среднегодовой цены реализации алюминия на 18,0%, частично компенсированного увеличением объемов продаж первичного алюминия и сплавов на 6,6%. При этом выручка от реализации первичного алюминия и сплавов уменьшилась также на 12,6%, составив $10,1 млрд. Выручка от реализации глинозема сократилась на 38,2% до $340 млн, прежде всего, в связи с падением объема его реализации на 35,1%. Выручка от реализации фольги и прочей алюминиевой продукции, а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 5,3% и 4,5% соответственно и составила в общей сложности $1,7 млрд.

➕ Прибыль металлургического сегмента упала более чем в 6 раз и составила $282 млн (-84,3%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, потерь по операциям с производными финансовыми инструментами, а также на фоне падения показателей деятельности ГМК Норильский Никель.

✔️ В итоге чистая прибыль компании составила $716 млн (-61,2%), прибыль, причитающаяся акционерам материнской компании – $596 млн (-45,0%).

➖ По итогам вышедшей отчетности мы существенно понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из P/BV 2024 около 0,4 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Общая выручка компании сократилась на 11,5% до $14,6 млрд на фоне значительного падения цен на алюминий.

➕ Общая выручка Энергетического сегмента сократилась на 7,7% до $2,0 млрд. Выручка от реализации электроэнергии упала на 7,6% до $1,7 млрд, а от реализации мощности сократилась на 5,2% до $567 млн, что в основном было обусловлено ослаблением курса рубля. При этом средние цены на электроэнергию в рублях возросли. Чистая прибыль Энергетического сегмента снизилась на 7,6% до $355 млн.

➕ Общая выручка Металлургического сегмента упала на 12,6%, составив 12,2 млрд, на фоне снижения среднегодовой цены реализации алюминия на 18,0%, частично компенсированного увеличением объемов продаж первичного алюминия и сплавов на 6,6%. При этом выручка от реализации первичного алюминия и сплавов уменьшилась также на 12,6%, составив $10,1 млрд. Выручка от реализации глинозема сократилась на 38,2% до $340 млн, прежде всего, в связи с падением объема его реализации на 35,1%. Выручка от реализации фольги и прочей алюминиевой продукции, а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 5,3% и 4,5% соответственно и составила в общей сложности $1,7 млрд.

➕ Прибыль металлургического сегмента упала более чем в 6 раз и составила $282 млн (-84,3%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, потерь по операциям с производными финансовыми инструментами, а также на фоне падения показателей деятельности ГМК Норильский Никель.

✔️ В итоге чистая прибыль компании составила $716 млн (-61,2%), прибыль, причитающаяся акционерам материнской компании – $596 млн (-45,0%).

➖ По итогам вышедшей отчетности мы существенно понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из P/BV 2024 около 0,4 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}

En+ Group, (ENPG). Итоги 1 п/г 2024 г.: улучшение рентабельности в металлургическом сегменте способствует росту прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%.

➕ Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн.

➕ Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн.

➕ Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт.

✔️ В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%).

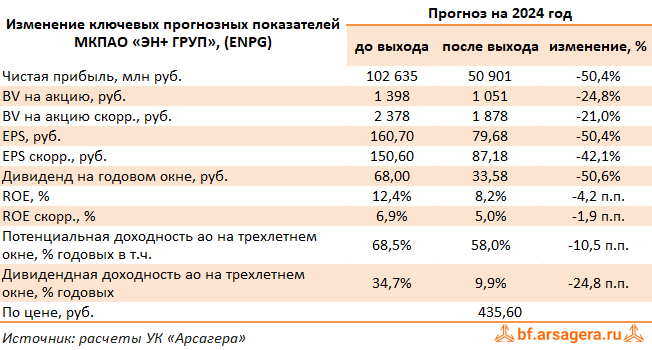

🧐 По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%.

➕ Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн.

➕ Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн.

➕ Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт.

✔️ В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

{kind=link}