🛢️ Нижнекамскнефтехим (NKNC): курсовые разницы вновь стали виной убытка

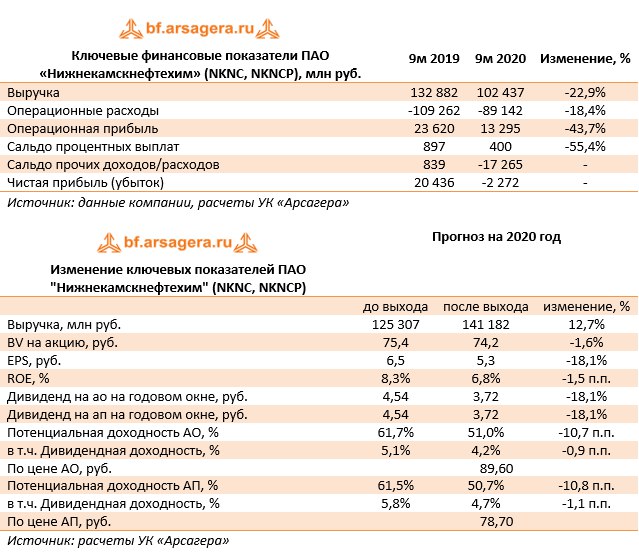

Нижнекамскнефтехим раскрыл финансовую отчетность за 9 мес. 2020 года.

📉 Выручка компании составила 102,4 млрд руб., продемонстрировав снижение на 22,9%. Снижение доходов, в первую очередь, связано с сокращением продажи каучуков (-18% по итогам 9 мес. 2020 г.) из-за существенного снижения мировых объемов потребления и производства синтетических каучуков в результате остановки весной 2020 года 120 шинных заводов по всему миру.

📉 Затраты снизились меньшими темпами (-18,4%), составив 89,1 млрд руб. В итоге операционная прибыль компании уменьшилась на 43,7% до 13,3 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 55,4% до 400 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 96,5 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

⚖ По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 17,3 млрд руб. против прошлогоднего положительного результата в 839 млн руб. Как мы полагаем, львиная доля этого результата (свыше 11 млрд руб.) была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистый убыток в размере 2,3 млрд руб. против прибыли 20,4 млрд руб. годом ранее.

🔮 В компании ожидают, что в четвертом квартале 2020 года объемы производства и реализации каучуков восстановятся до уровня января-февраля этого года.

🔎 По итогам внесения фактических данных мы несколько понизили прогнозы финансовых показателей компании на текущий год, на фоне ослабления рубля, одновременно отразив их более плавное восстановление в последующие годы. В результате потенциальная доходность акций компании снизилась.

💼 На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#нижнекамскнефтехим #nknc #блогофорум

Нижнекамскнефтехим раскрыл финансовую отчетность за 9 мес. 2020 года.

📉 Выручка компании составила 102,4 млрд руб., продемонстрировав снижение на 22,9%. Снижение доходов, в первую очередь, связано с сокращением продажи каучуков (-18% по итогам 9 мес. 2020 г.) из-за существенного снижения мировых объемов потребления и производства синтетических каучуков в результате остановки весной 2020 года 120 шинных заводов по всему миру.

📉 Затраты снизились меньшими темпами (-18,4%), составив 89,1 млрд руб. В итоге операционная прибыль компании уменьшилась на 43,7% до 13,3 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 55,4% до 400 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 96,5 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

⚖ По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 17,3 млрд руб. против прошлогоднего положительного результата в 839 млн руб. Как мы полагаем, львиная доля этого результата (свыше 11 млрд руб.) была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистый убыток в размере 2,3 млрд руб. против прибыли 20,4 млрд руб. годом ранее.

🔮 В компании ожидают, что в четвертом квартале 2020 года объемы производства и реализации каучуков восстановятся до уровня января-февраля этого года.

🔎 По итогам внесения фактических данных мы несколько понизили прогнозы финансовых показателей компании на текущий год, на фоне ослабления рубля, одновременно отразив их более плавное восстановление в последующие годы. В результате потенциальная доходность акций компании снизилась.

💼 На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#нижнекамскнефтехим #nknc #блогофорум

{kind=link}

🛢️ Нижнекамскнефтехим (NKNC, NKNCP): непростой год закончен с прибылью

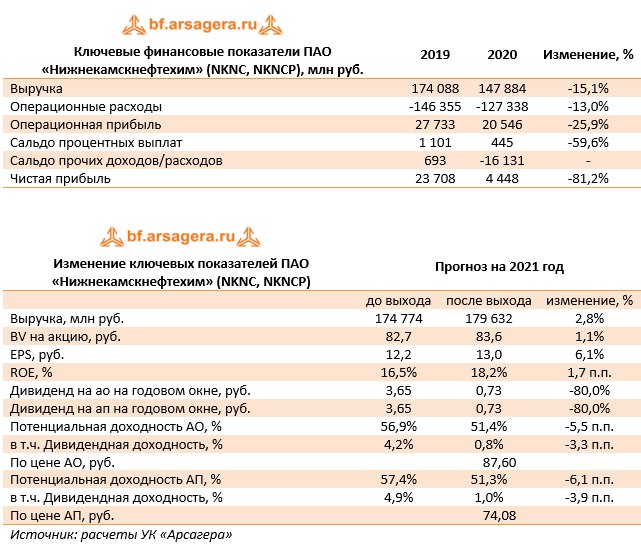

Нижнекамскнефтехим раскрыл финансовую отчетность за 2020 год.

📉 Выручка компании составила 147,9 млрд руб., продемонстрировав снижение на 15,1%. Снижение доходов, в первую очередь, связано с падением продажи каучуков (-20,4% по итогам 2020 г.), что объясняется не столько сокращением объемов производства вслед за снизившимся спросом, сколько является результатом резкого падения цен.

📉 Затраты снизились меньшими темпами (-13%), составив 127,3 млрд руб. В итоге операционная прибыль компании уменьшилась на 25,9% до 20,5 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 59,3% до 445 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 103 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📉 По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 16,1 млрд руб. против прошлогоднего положительного результата в 693 млн руб. Как мы полагаем, львиная доля этого результата была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 4,4 млрд руб. против прибыли 23,7 млрд руб. годом ранее.

💪Несмотря на непростой год компания подтверждает свои планы по реализации масштабной инвестиционной программы, включающей строительство собственной энергостанции ПГУ-ТЭС, нового комплекса по производству олефинов и производства дивинил-стирольного синтетического каучука (ДССК) пятого поколения. К концу 2021 года производство ДССК намерено сформировать пакет заказов и работать при полной нагрузке 60 тыс. тонн в год.

💸Добавим также, что по итогам 2020 г. совет директоров рекомендовал утвердить дивиденд на оба типа акций в размере 0,73 руб. Таким образом, выплаты составят порядка 30% от чистой прибыли по РСБУ.

🧐По итогам внесения фактических данных мы несколько повысили прогнозы финансовых показателей компании на текущий год, на фоне более высоких темпов производства и запуска нового комплекса по производству ДССК. В последующие годы финансовые показатели были незначительно снижены на фоне уточнения прогнозных цен на каучук. Помимо этого мы учли объявленные дивиденды, которые оказались ниже наших ожиданий. В результате потенциальная доходность акций компании снизилась.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #nknc

Нижнекамскнефтехим раскрыл финансовую отчетность за 2020 год.

📉 Выручка компании составила 147,9 млрд руб., продемонстрировав снижение на 15,1%. Снижение доходов, в первую очередь, связано с падением продажи каучуков (-20,4% по итогам 2020 г.), что объясняется не столько сокращением объемов производства вслед за снизившимся спросом, сколько является результатом резкого падения цен.

📉 Затраты снизились меньшими темпами (-13%), составив 127,3 млрд руб. В итоге операционная прибыль компании уменьшилась на 25,9% до 20,5 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 59,3% до 445 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 103 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📉 По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 16,1 млрд руб. против прошлогоднего положительного результата в 693 млн руб. Как мы полагаем, львиная доля этого результата была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 4,4 млрд руб. против прибыли 23,7 млрд руб. годом ранее.

💪Несмотря на непростой год компания подтверждает свои планы по реализации масштабной инвестиционной программы, включающей строительство собственной энергостанции ПГУ-ТЭС, нового комплекса по производству олефинов и производства дивинил-стирольного синтетического каучука (ДССК) пятого поколения. К концу 2021 года производство ДССК намерено сформировать пакет заказов и работать при полной нагрузке 60 тыс. тонн в год.

💸Добавим также, что по итогам 2020 г. совет директоров рекомендовал утвердить дивиденд на оба типа акций в размере 0,73 руб. Таким образом, выплаты составят порядка 30% от чистой прибыли по РСБУ.

🧐По итогам внесения фактических данных мы несколько повысили прогнозы финансовых показателей компании на текущий год, на фоне более высоких темпов производства и запуска нового комплекса по производству ДССК. В последующие годы финансовые показатели были незначительно снижены на фоне уточнения прогнозных цен на каучук. Помимо этого мы учли объявленные дивиденды, которые оказались ниже наших ожиданий. В результате потенциальная доходность акций компании снизилась.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #nknc

{kind=link}

🛢️Нижнекамскнефтехим (NKNC): рекордная квартальная прибыль

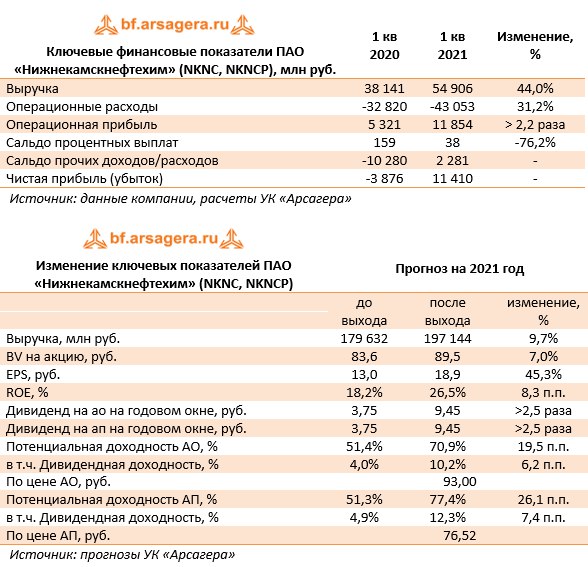

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 кв. 2021 года.

📈Выручка компании подскочила на 44,0% до 54,9 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и ослаблением рубля.

📈Затраты росли меньшими темпами (31,2%), составив 43,1 млрд руб. В итоге операционная прибыль компании выросла более чем в два раза, составив 11,9 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 37,9 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 107,7 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📈По итогам квартала компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,3 млрд руб. против прошлогоднего отрицательного результата в 10,3 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 11,4 млрд руб. против убытка 3,8 млрд руб. годом ранее.

💪Представленные результаты можно охарактеризовать как очень сильные благодаря конъюнктуре внешних рынков. Судя по всему, компания перейдет в новый диапазон чистой прибыли раньше, нежели мы ожидали. Однако в ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущие уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы подняли оценку выручки компании с учетом роста цен на ее продукцию. С учетом пересмотра прогнозной линейки курса рубля и повышения нормы дивидендных отчислений до 50% от прибыли это привело к тому, что потенциальная доходность акций существенно возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются с дисконтом примерно в 18% к балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #NKNC

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 кв. 2021 года.

📈Выручка компании подскочила на 44,0% до 54,9 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и ослаблением рубля.

📈Затраты росли меньшими темпами (31,2%), составив 43,1 млрд руб. В итоге операционная прибыль компании выросла более чем в два раза, составив 11,9 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 37,9 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 107,7 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📈По итогам квартала компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,3 млрд руб. против прошлогоднего отрицательного результата в 10,3 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 11,4 млрд руб. против убытка 3,8 млрд руб. годом ранее.

💪Представленные результаты можно охарактеризовать как очень сильные благодаря конъюнктуре внешних рынков. Судя по всему, компания перейдет в новый диапазон чистой прибыли раньше, нежели мы ожидали. Однако в ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущие уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы подняли оценку выручки компании с учетом роста цен на ее продукцию. С учетом пересмотра прогнозной линейки курса рубля и повышения нормы дивидендных отчислений до 50% от прибыли это привело к тому, что потенциальная доходность акций существенно возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются с дисконтом примерно в 18% к балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #NKNC

{kind=link}

🛢Нижнекамскнефтехим (NKNC, NKNCP) Итоги 1 п/г 2021 г.: рекордная прибыль и высокие промежуточные дивиденды

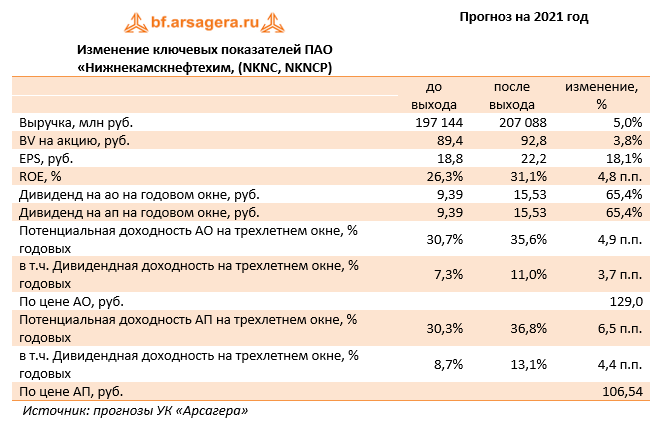

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 п/г 2021 года.

📈Выручка компании подскочила более чем на три четверти до 118,2 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и увеличением объемов реализации.

📈Затраты росли меньшими темпами (+54,3%), составив 89,1 млрд руб. В итоге операционная прибыль компании выросла более чем в три раза, составив 29,1 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 87,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 110,0 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰По итогам полугодия компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,0 млрд руб. против прошлогоднего отрицательного результата в 6,4 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 24,9 млрд руб., превысив прошлогодний результат более чем в восемь раз. При этом прибыль за второй квартал составила 13,5 млрд руб., второй раз кряду обновив квартальный рекорд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 9,538 руб. на оба типа акций. В общей сложности среди акционеров будет распределено 70% заработанной по итогам полугодия чистой прибыли.

💡В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, принимая во внимание рост цен на ее продукцию. С учетом повышения нормы дивидендных отчислений до 70% от прибыли это привело к тому, что потенциальная доходность акций несколько возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 п/г 2021 года.

📈Выручка компании подскочила более чем на три четверти до 118,2 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и увеличением объемов реализации.

📈Затраты росли меньшими темпами (+54,3%), составив 89,1 млрд руб. В итоге операционная прибыль компании выросла более чем в три раза, составив 29,1 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 87,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 110,0 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰По итогам полугодия компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,0 млрд руб. против прошлогоднего отрицательного результата в 6,4 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 24,9 млрд руб., превысив прошлогодний результат более чем в восемь раз. При этом прибыль за второй квартал составила 13,5 млрд руб., второй раз кряду обновив квартальный рекорд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 9,538 руб. на оба типа акций. В общей сложности среди акционеров будет распределено 70% заработанной по итогам полугодия чистой прибыли.

💡В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, принимая во внимание рост цен на ее продукцию. С учетом повышения нормы дивидендных отчислений до 70% от прибыли это привело к тому, что потенциальная доходность акций несколько возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

{kind=link}

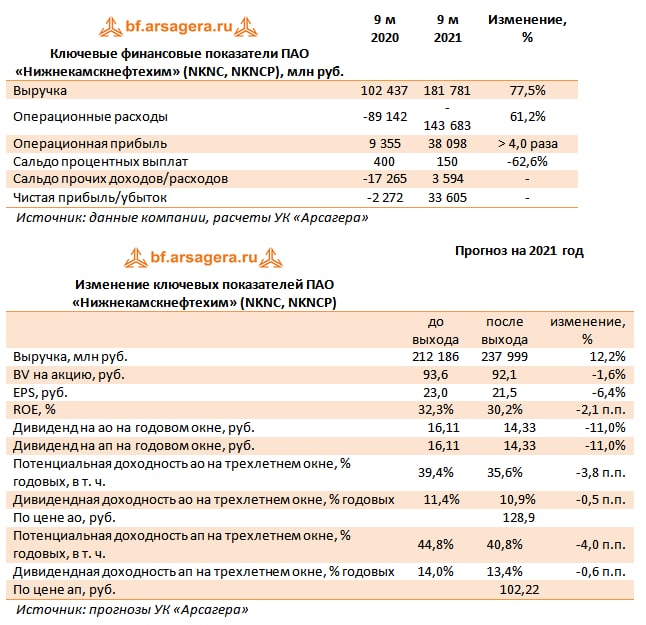

🛢 Нижнекамскнефтехим (NKNC, NKNCP) Итоги 9 мес. 2021 г.: рост цен подкрепляется восстановлением объемов производства

Нижнекамскнефтехим раскрыл финансовую отчетность за 9 месяцев 2021 года.

📈 Выручка компании подскочила более чем на три четверти до 181,8 млрд руб. Столь сильный рост доходов компании объясняется как ростом мировых цен на продукцию компании, так и увеличением объемов реализации. Ранее компания сообщила, что по итогам 9 месяцев ей удалось произвести 511 тыс. тонн каучуков и 572 тыс. тонн пластиков. В целом выпуск продукции возрос на 13% в годовом выражении за счет роста производства полиэтилена и восстановления производства каучуков до уровня 2019 года, а средний уровень цен на каучуки стал самым высоким за последние 4 года.

📈 Затраты росли меньшими темпами (+61,2%), составив 143,7 млрд руб. В итоге операционная прибыль компании выросла в четыре раза, составив 38,1 млрд руб.

📉 В отчетном периоде процентные доходы сократились с 400,0 млн руб. до 150,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 128,3 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰 По итогам отчетного периода компания отразила значительное положительное сальдо прочих доходов/расходов в размере 3,6 млрд руб. против прошлогоднего отрицательного результата в 17,3 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 33,6 млрд руб. против убытка годом ранее.

💡 В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании, отразив увеличивающиеся затраты на сырье и материалы. В результате потенциальная доходность акций несколько сократилась.

💼 На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

Нижнекамскнефтехим раскрыл финансовую отчетность за 9 месяцев 2021 года.

📈 Выручка компании подскочила более чем на три четверти до 181,8 млрд руб. Столь сильный рост доходов компании объясняется как ростом мировых цен на продукцию компании, так и увеличением объемов реализации. Ранее компания сообщила, что по итогам 9 месяцев ей удалось произвести 511 тыс. тонн каучуков и 572 тыс. тонн пластиков. В целом выпуск продукции возрос на 13% в годовом выражении за счет роста производства полиэтилена и восстановления производства каучуков до уровня 2019 года, а средний уровень цен на каучуки стал самым высоким за последние 4 года.

📈 Затраты росли меньшими темпами (+61,2%), составив 143,7 млрд руб. В итоге операционная прибыль компании выросла в четыре раза, составив 38,1 млрд руб.

📉 В отчетном периоде процентные доходы сократились с 400,0 млн руб. до 150,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 128,3 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰 По итогам отчетного периода компания отразила значительное положительное сальдо прочих доходов/расходов в размере 3,6 млрд руб. против прошлогоднего отрицательного результата в 17,3 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 33,6 млрд руб. против убытка годом ранее.

💡 В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании, отразив увеличивающиеся затраты на сырье и материалы. В результате потенциальная доходность акций несколько сократилась.

💼 На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих российских компаний:

🟠 Славнефть-ЯНОС (JNOS)

🟠 Детский мир (DSKY)

🟠 Пермская сбытовая компания (PMSB, PMSBP)

🟠 Красноярскэнергосбыт (KRSB)

🟠 Татнефть (TATN, TATNP)

🟠 Казаньоргсинтез (KZOS)

🟠 Нижнекамскнефтехим (NKNC, NKNCP)

#блогофорум #JNOS #DSKY #PMSB #KRSB #KZOS #NKNC

🟠 Славнефть-ЯНОС (JNOS)

🟠 Детский мир (DSKY)

🟠 Пермская сбытовая компания (PMSB, PMSBP)

🟠 Красноярскэнергосбыт (KRSB)

🟠 Татнефть (TATN, TATNP)

🟠 Казаньоргсинтез (KZOS)

🟠 Нижнекамскнефтехим (NKNC, NKNCP)

#блогофорум #JNOS #DSKY #PMSB #KRSB #KZOS #NKNC

bf.arsagera.ru

Славнефть-ЯНОС (JNOS) Итоги 2021 г.: плавное увеличение ключевых показателей

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 2021 год

Нижнекамскнефтехим, (NKNC). Итоги 2022 г.: скупые строки свидетельствуют о внушительных финансовых результатах

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2022 год.

➕ Выручка компании выросла на 1,1% до 257,5 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной роста доходов стало как увеличение мировых цен на продукцию компании, так и рост объемов реализации.

➕ Затраты росли меньшими темпами (+0,3%), составив 206,0 млрд руб. В итоге прибыль от продаж выросла на 4,2%, составив 51,5 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 106,3 млрд руб.), процентные расходы составили символические 3,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное положительное сальдо прочих доходов/расходов в размере 5,1 млрд руб., судя по всему, вследствие отражения положительных курсовых разниц по валютным активам и обязательствам. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 47,8 млрд руб., превысив результат предыдущего года на 14,4%.

✔️ Отметим, что годовая отчетность вышла значительно лучше наших ожиданий практически по всем параметрам. Можно сказать, что компания в целом достаточно успешно справилась с вызовами непростого завершившегося года, обновив свой исторический максимум по чистой прибыли.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем прогнозном окне, отразив ожидаемое увеличение доходов, а также снижение удельных издержек на производство продукции. Мы считаем, что в текущем году возможно некоторое снижение финансовых показателей относительно 2022 г., связанное с продолжающейся перенастройкой логистики и переориентацией на новые рынки сбыта. В то же время в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,8, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2022 год.

➕ Выручка компании выросла на 1,1% до 257,5 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной роста доходов стало как увеличение мировых цен на продукцию компании, так и рост объемов реализации.

➕ Затраты росли меньшими темпами (+0,3%), составив 206,0 млрд руб. В итоге прибыль от продаж выросла на 4,2%, составив 51,5 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 106,3 млрд руб.), процентные расходы составили символические 3,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное положительное сальдо прочих доходов/расходов в размере 5,1 млрд руб., судя по всему, вследствие отражения положительных курсовых разниц по валютным активам и обязательствам. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 47,8 млрд руб., превысив результат предыдущего года на 14,4%.

✔️ Отметим, что годовая отчетность вышла значительно лучше наших ожиданий практически по всем параметрам. Можно сказать, что компания в целом достаточно успешно справилась с вызовами непростого завершившегося года, обновив свой исторический максимум по чистой прибыли.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем прогнозном окне, отразив ожидаемое увеличение доходов, а также снижение удельных издержек на производство продукции. Мы считаем, что в текущем году возможно некоторое снижение финансовых показателей относительно 2022 г., связанное с продолжающейся перенастройкой логистики и переориентацией на новые рынки сбыта. В то же время в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,8, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

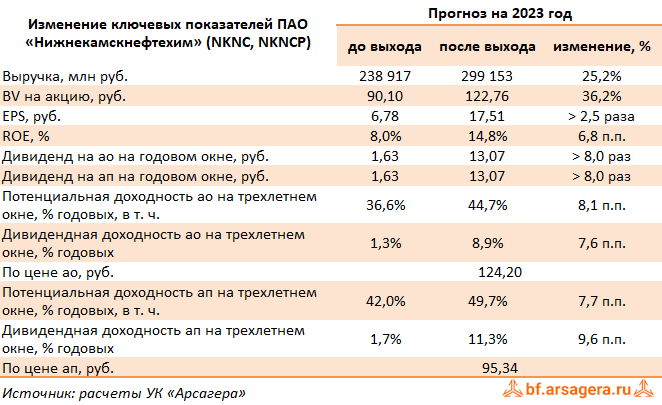

Нижнекамскнефтехим, (NKNC). Итоги 1 п/г 2023 г.: улучшение операционной рентабельности на фоне снизившихся доходов

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2023 года.

➖ Выручка компании сократилась на 33,7% до 100,8 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации.

➕ Несмотря на снижение доходов компании удалось улучшить операционную рентабельность. Затраты сократились на 41,5%, составив 74,0 млрд руб. В итоге прибыль от продаж выросла на 4,8%, составив 26,8 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем вдвое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 125,3 млрд руб.), процентные расходы составили символические 236 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 23,8 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 2,7 млрд руб. (-94,3%)

✔️ Отметим, что снижение чистой прибыли вызвано исключительно разовыми факторами, а именно переоценкой долговых валютных обязательств.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер доходов в текущем году, при этом увеличили прибыль на фоне улучшения операционной рентабельности. Снижение потенциальной доходности связано с корректировкой прибыли в последующие годы. При этом добавим, что в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,7, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2023 года.

➖ Выручка компании сократилась на 33,7% до 100,8 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации.

➕ Несмотря на снижение доходов компании удалось улучшить операционную рентабельность. Затраты сократились на 41,5%, составив 74,0 млрд руб. В итоге прибыль от продаж выросла на 4,8%, составив 26,8 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем вдвое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 125,3 млрд руб.), процентные расходы составили символические 236 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 23,8 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 2,7 млрд руб. (-94,3%)

✔️ Отметим, что снижение чистой прибыли вызвано исключительно разовыми факторами, а именно переоценкой долговых валютных обязательств.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер доходов в текущем году, при этом увеличили прибыль на фоне улучшения операционной рентабельности. Снижение потенциальной доходности связано с корректировкой прибыли в последующие годы. При этом добавим, что в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,7, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

Нижнекамскнефтехим, (NKNC). Итоги 9 мес. 2023 г.: девальвация рубля помогла нарастить операционную прибыль

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 мес. 2023 г.

➖ Выручка компании сократилась на 23,6% до 159,4 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации продукции.

➕ Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 18,7% до 27,8%). Затраты сократились на 32,2%, составив 115,1 млрд руб. В итоге прибыль от продаж выросла на 13,6%, составив 44,3 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 134,3 млрд руб.), процентные расходы составили символические 419,0 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 32,0 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 9,1 млрд руб. (-84,2%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств.

✔️ По линии балансовых показателей отметим двукратный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 47,2 млрд руб.), а также постепенное увеличение объема основных средств, достигших 285,9 млрд руб.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз по финансовым доходам компании. Помимо этого, мы учли незначительный сдвиг по срокам ввода в строй Олефинового комплекса ЭП-600, который, как ожидается, станет триггером для дальнейшего роста финансовых показателей Нижнекамскнефтехима. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 мес. 2023 г.

➖ Выручка компании сократилась на 23,6% до 159,4 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации продукции.

➕ Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 18,7% до 27,8%). Затраты сократились на 32,2%, составив 115,1 млрд руб. В итоге прибыль от продаж выросла на 13,6%, составив 44,3 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 134,3 млрд руб.), процентные расходы составили символические 419,0 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 32,0 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 9,1 млрд руб. (-84,2%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств.

✔️ По линии балансовых показателей отметим двукратный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 47,2 млрд руб.), а также постепенное увеличение объема основных средств, достигших 285,9 млрд руб.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз по финансовым доходам компании. Помимо этого, мы учли незначительный сдвиг по срокам ввода в строй Олефинового комплекса ЭП-600, который, как ожидается, станет триггером для дальнейшего роста финансовых показателей Нижнекамскнефтехима. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

Нижнекамскнефтехим, (NKNC). Итоги 2023 г.: недобор по прибыли

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2023 г.

➕ Выручка компании сократилась на 11,7 % до 227,5 млрд руб., главным образом, по причине снижения доходов от реализации синтетических каучуков. Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 20,0% до 25,1%), судя по всему, за счет переориентации поставок на внутренний рынок: выручка от продажи продукции в России выросла с 193,9 млрд руб. до 225,3 млрд руб. Затраты сократились на 17,3%, составив 170,5 млрд руб., прежде всего, вследствие меньших затрат на сырье и материалы. Подобная динамика могла быть вызвана значительными суммами отрицательного акциза на приобретенное сырье, перечисленного компании.

➕ В итоге прибыль от продаж выросла на 10,7%, составив 57,0 млрд руб.

➕ В отчетном периоде процентные доходы выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд руб.), процентные расходы составили символические 960,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 22,6 млрд руб. (-52,8%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств (-23,6 млрд руб.).

✔️ По линии балансовых показателей отметим существенный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 62,8 млрд руб.), а также заметное увеличение объема основных средств, достигших 299,1 млрд руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине отклонения от прогнозов выручки от продажи пластиков. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз доходов от продажи каучуков и пластиков. В результате потенциальная доходность акций компании незначительно сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2023 г.

➕ Выручка компании сократилась на 11,7 % до 227,5 млрд руб., главным образом, по причине снижения доходов от реализации синтетических каучуков. Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 20,0% до 25,1%), судя по всему, за счет переориентации поставок на внутренний рынок: выручка от продажи продукции в России выросла с 193,9 млрд руб. до 225,3 млрд руб. Затраты сократились на 17,3%, составив 170,5 млрд руб., прежде всего, вследствие меньших затрат на сырье и материалы. Подобная динамика могла быть вызвана значительными суммами отрицательного акциза на приобретенное сырье, перечисленного компании.

➕ В итоге прибыль от продаж выросла на 10,7%, составив 57,0 млрд руб.

➕ В отчетном периоде процентные доходы выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд руб.), процентные расходы составили символические 960,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 22,6 млрд руб. (-52,8%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств (-23,6 млрд руб.).

✔️ По линии балансовых показателей отметим существенный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 62,8 млрд руб.), а также заметное увеличение объема основных средств, достигших 299,1 млрд руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине отклонения от прогнозов выручки от продажи пластиков. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз доходов от продажи каучуков и пластиков. В результате потенциальная доходность акций компании незначительно сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

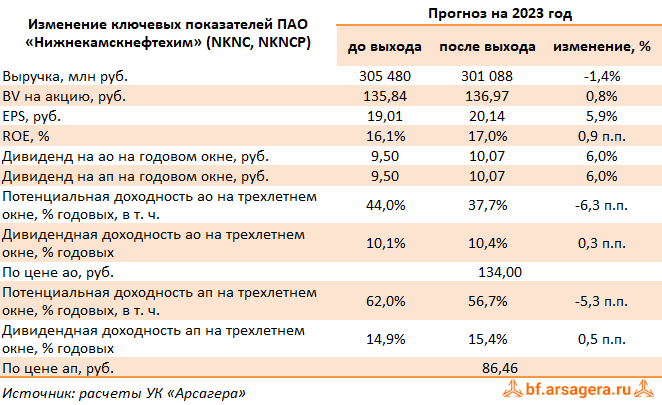

Нижнекамскнефтехим, (NKNC). Итоги 1 кв. 2024 г.: снижение операционной рентабельности несмотря на ослабление рубля

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 кв. 2024 г.

➕ Выручка компании увеличилась на 19,4 % до 54,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,2%), составив 43,8 млрд руб. В итоге прибыль от продаж выросла на 6,4%, составив 11,0 млрд руб., при этом операционная рентабельность сократилась с 22,6% до 20,1%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 160 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,7 млрд руб.), процентные расходы составили всего 546 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила умеренное отрицательное сальдо прочих доходов/расходов в размере 903 млн руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 7,6 млрд руб. (-52,8%), кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (59,6 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 308,0 млрд руб. Балансовая цена акции на конец отчетного квартала составила 133,38 руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине опережающего роста операционных затрат. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 кв. 2024 г.

➕ Выручка компании увеличилась на 19,4 % до 54,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,2%), составив 43,8 млрд руб. В итоге прибыль от продаж выросла на 6,4%, составив 11,0 млрд руб., при этом операционная рентабельность сократилась с 22,6% до 20,1%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 160 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,7 млрд руб.), процентные расходы составили всего 546 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила умеренное отрицательное сальдо прочих доходов/расходов в размере 903 млн руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 7,6 млрд руб. (-52,8%), кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (59,6 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 308,0 млрд руб. Балансовая цена акции на конец отчетного квартала составила 133,38 руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине опережающего роста операционных затрат. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

Нижнекамскнефтехим, (NKNC). Итоги 1 п/г 2024 г.: существенный рост чистой прибыли на фоне падения операционной

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 15,0 % до 115,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,7%), составив 91,6 млрд руб. В итоге прибыль от продаж сократилась на 9,1%, составив 24,3 млрд руб., при этом операционная рентабельность сократилась с 26,6% до 21,0%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 325 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 135,0 млрд руб.), процентные расходы составили всего 1,3 млрд руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила внушительное положительное сальдо прочих доходов/расходов в размере 6,3 млрд руб., сформированную, главным образом, за счет курсовых разниц по валютной части кредитного портфеля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 23,6 млрд руб., кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (55,9 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 321,1 млрд руб. Балансовая цена акции на конец отчетного квартала составила 139,14 руб.

✔️ Отметим также, что по итогам 2023 г. на каждую акцию было выплачено 2,94 руб.; таким образом, среди акционеров было распределено всего около 24% годовой чистой прибыли.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. Также мы понизили норму отчислений на дивиденды, отталкиваясь от фактических сведений последних лет. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,5, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 15,0 % до 115,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,7%), составив 91,6 млрд руб. В итоге прибыль от продаж сократилась на 9,1%, составив 24,3 млрд руб., при этом операционная рентабельность сократилась с 26,6% до 21,0%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 325 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 135,0 млрд руб.), процентные расходы составили всего 1,3 млрд руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила внушительное положительное сальдо прочих доходов/расходов в размере 6,3 млрд руб., сформированную, главным образом, за счет курсовых разниц по валютной части кредитного портфеля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 23,6 млрд руб., кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (55,9 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 321,1 млрд руб. Балансовая цена акции на конец отчетного квартала составила 139,14 руб.

✔️ Отметим также, что по итогам 2023 г. на каждую акцию было выплачено 2,94 руб.; таким образом, среди акционеров было распределено всего около 24% годовой чистой прибыли.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. Также мы понизили норму отчислений на дивиденды, отталкиваясь от фактических сведений последних лет. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,5, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

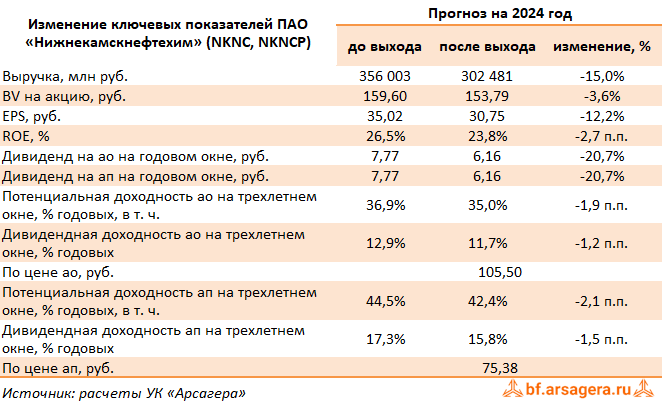

Нижнекамскнефтехим, (NKNC). Итоги 9 мес. 2024 г.: финансовые статьи обеспечили существенный рост чистой прибыли

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 мес. 2024 г.

➕ Выручка компании увеличилась на 15,9% до 184,6 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+25,0%), составив 143,9 млрд руб. В итоге прибыль от продаж сократилась на 8,0%, составив 40,7 млрд руб., при этом операционная рентабельность сократилась с 27,8% до 22,0%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 545 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 170,5 млрд руб.), процентные расходы составили всего 2,8 млрд руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила снижение отрицательного сальдо прочих доходов/расходов в размере 5,7 млрд руб., сформированное, главным образом, за счет курсовых разниц по валютной части кредитного портфеля. Причин столь сильного сокращения отрицательного сальдо прочих доходов и расходов компания не пояснила.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 26,0 млрд руб., кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (64,2 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 335,6 млрд руб. Балансовая цена акции на конец отчетного квартала составила 140,47 руб.

➕ По итогам вышедшей отчетности мы повысили ожидаемый размер прибыли в текущем году, сократив оценку коммерческих и управленческих затрат компании.В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,5, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 мес. 2024 г.

➕ Выручка компании увеличилась на 15,9% до 184,6 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+25,0%), составив 143,9 млрд руб. В итоге прибыль от продаж сократилась на 8,0%, составив 40,7 млрд руб., при этом операционная рентабельность сократилась с 27,8% до 22,0%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 545 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 170,5 млрд руб.), процентные расходы составили всего 2,8 млрд руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила снижение отрицательного сальдо прочих доходов/расходов в размере 5,7 млрд руб., сформированное, главным образом, за счет курсовых разниц по валютной части кредитного портфеля. Причин столь сильного сокращения отрицательного сальдо прочих доходов и расходов компания не пояснила.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 26,0 млрд руб., кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (64,2 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 335,6 млрд руб. Балансовая цена акции на конец отчетного квартала составила 140,47 руб.

➕ По итогам вышедшей отчетности мы повысили ожидаемый размер прибыли в текущем году, сократив оценку коммерческих и управленческих затрат компании.В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,5, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}