🎁 Итоги акции «Призы любознательным» и новая статья: Индексный фонд. Выбор и смысл

⠀

Результаты по материалу: Коэффициент P/BV (P/B)

⠀

Правильные ответы:

⠀

❓ Через отношение каких показателей можно представить коэффициент P/BV?

✅ Рентабельности собственного капитала к ставке требуемой доходности

⠀

❓ Каким должен быть коэффициент P/BV компании относительно других компаний отрасли, если ее ROE выше среднеотраслевого?

✅ Должен быть выше, при условии равенства параметров, влияющих на требуемую доходность (кредитное качество, ликвидность акций, качество корпоративного управления)

⠀

❓ Каким образом может измениться коэффициент P/BV при увеличении эффективности использования собственного капитала (ROE) и неизменных прочих параметрах?

✅ Коэффициент вырастет, так как возрастет отрыв ROE от требуемой доходности⠀

📝В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 52 участника.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Плотный Никита (7), Колычев Пётр (21), Мартыненко Сергей (19).⠀

⠀

🤝 Поздравляем!

👉 Новая статья акции: Индексный фонд. Выбор и смысл

⠀

В новой статье: приводятся преимущества и недостатки инвестирования в индексные фонды. А также объясняется причина отсутствия индексных фондов в линейке продуктов УК Арсагера.

#конкрусакции

⠀

Результаты по материалу: Коэффициент P/BV (P/B)

⠀

Правильные ответы:

⠀

❓ Через отношение каких показателей можно представить коэффициент P/BV?

✅ Рентабельности собственного капитала к ставке требуемой доходности

⠀

❓ Каким должен быть коэффициент P/BV компании относительно других компаний отрасли, если ее ROE выше среднеотраслевого?

✅ Должен быть выше, при условии равенства параметров, влияющих на требуемую доходность (кредитное качество, ликвидность акций, качество корпоративного управления)

⠀

❓ Каким образом может измениться коэффициент P/BV при увеличении эффективности использования собственного капитала (ROE) и неизменных прочих параметрах?

✅ Коэффициент вырастет, так как возрастет отрыв ROE от требуемой доходности⠀

📝В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 52 участника.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Плотный Никита (7), Колычев Пётр (21), Мартыненко Сергей (19).⠀

⠀

🤝 Поздравляем!

👉 Новая статья акции: Индексный фонд. Выбор и смысл

⠀

В новой статье: приводятся преимущества и недостатки инвестирования в индексные фонды. А также объясняется причина отсутствия индексных фондов в линейке продуктов УК Арсагера.

#конкрусакции

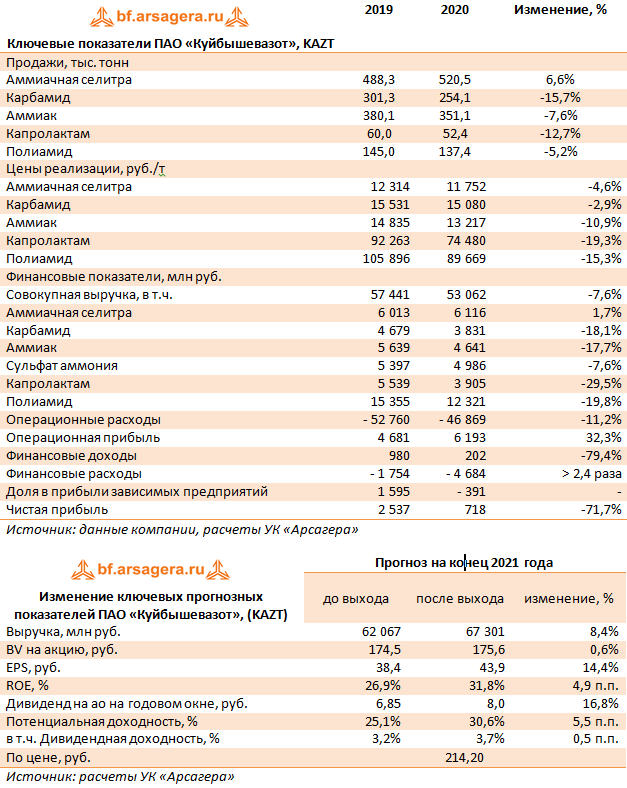

🌾 Куйбышевазот KAZT Итоги за 2020: падение итоговой прибыли скрывает заметные улучшения на операционном уровне

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО и бухгалтерскую отчетность по РСБУ за 2020 г.

💸 Общая выручка компании снизилась на 7,6% до 53,1 млрд руб. Выручка от продаж аммиачной селитры увеличилась на 1,7% до 6,1 млрд руб. на фоне роста продаж на 6,6% и снижения средней цены на 4,6%. Выручка от реализации карбамида сократилась на 18,1%, составив 3,8 млрд руб., при этом продажи снизились на 15,7%, а цена упала на 2,9%.

📉 Доходы от реализации аммиака сократились на 17,7% до 4,6 млрд руб. Продажи полиамида снизились на 5,2%, а средняя цена упала на 15,3%, в итоге выручка по данному направлению уменьшилась на 19,8% до 12,3 млрд руб. Реализация капролактама сократилась на 12,7% на фоне падения цен на 19,3%. В итоге выручка от продажи капролактама уменьшилась на 29,5%, составив 3,9 млрд руб.

📝 Операционные расходы предприятия упали на 11,2% до 46,9 млрд руб. во многом вследствие снижения расходов по ключевой статье затрат – сырье и материалы. В итоге операционная прибыль выросла почти на треть до 6,2 млрд руб.

📋 В блоке финансовых статей отметим существенный рост финансовых расходов на фоне получения компанией отрицательных курсовых разниц по валютной части кредитного портфеля в размере 1,7 млрд руб. Еще 1,3 млрд руб. компания отразила в качестве убытка от операций с производными финансовыми инструментами.

📊 Вклад в итоговый результат совместных предприятий компании в отчетном периоде выразился убытке в сумме 391,0 млн руб. во многом вследствие падения доходов от основной деятельности и отрицательных курсовых разниц по взятым валютным кредитам и займам.

💰 В итоге Куйбышевазот закончил отчетный период с прибылью в размере 718,0 млн руб. что существенно ниже результатов предыдущего года.

💭 После вышедшей отчетности мы несколько увеличили прогноз финансовых показателей компании вследствие повышения прогнозных цен реализации удобрений и меньших темпов укрепления рубля. В результате потенциальная доходность акций компании возросла.

🧐 В настоящий момент акции Куйбышевазота торгуются с P/BV 2021 около 1,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#KAZT #Куйбышевазот #блогофорум

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО и бухгалтерскую отчетность по РСБУ за 2020 г.

💸 Общая выручка компании снизилась на 7,6% до 53,1 млрд руб. Выручка от продаж аммиачной селитры увеличилась на 1,7% до 6,1 млрд руб. на фоне роста продаж на 6,6% и снижения средней цены на 4,6%. Выручка от реализации карбамида сократилась на 18,1%, составив 3,8 млрд руб., при этом продажи снизились на 15,7%, а цена упала на 2,9%.

📉 Доходы от реализации аммиака сократились на 17,7% до 4,6 млрд руб. Продажи полиамида снизились на 5,2%, а средняя цена упала на 15,3%, в итоге выручка по данному направлению уменьшилась на 19,8% до 12,3 млрд руб. Реализация капролактама сократилась на 12,7% на фоне падения цен на 19,3%. В итоге выручка от продажи капролактама уменьшилась на 29,5%, составив 3,9 млрд руб.

📝 Операционные расходы предприятия упали на 11,2% до 46,9 млрд руб. во многом вследствие снижения расходов по ключевой статье затрат – сырье и материалы. В итоге операционная прибыль выросла почти на треть до 6,2 млрд руб.

📋 В блоке финансовых статей отметим существенный рост финансовых расходов на фоне получения компанией отрицательных курсовых разниц по валютной части кредитного портфеля в размере 1,7 млрд руб. Еще 1,3 млрд руб. компания отразила в качестве убытка от операций с производными финансовыми инструментами.

📊 Вклад в итоговый результат совместных предприятий компании в отчетном периоде выразился убытке в сумме 391,0 млн руб. во многом вследствие падения доходов от основной деятельности и отрицательных курсовых разниц по взятым валютным кредитам и займам.

💰 В итоге Куйбышевазот закончил отчетный период с прибылью в размере 718,0 млн руб. что существенно ниже результатов предыдущего года.

💭 После вышедшей отчетности мы несколько увеличили прогноз финансовых показателей компании вследствие повышения прогнозных цен реализации удобрений и меньших темпов укрепления рубля. В результате потенциальная доходность акций компании возросла.

🧐 В настоящий момент акции Куйбышевазота торгуются с P/BV 2021 около 1,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#KAZT #Куйбышевазот #блогофорум

{kind=link}

🎶 Новый материал нашего подкаста: Человек и риски

⠀

Материал посвящен описанию основных финансовых рисков человека и способов защиты от них, а также описанию наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

Финансовые риски человека, как частного лица, можно разделить на две основные группы.

👛Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

😷Для защиты от рисков первой группы предусмотрены различные варианты: на случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

🏦 Вторая группа финансовых рисков связана с практикой осуществления сбережений.

🏭Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

💱Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

💰Депозиты и облигации – очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, обеспечивают результат на уровне инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

📈 Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно, приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

👉 Чтобы узнать, как защититься от риска неправильного использования «правильных» финансовых инструментов? читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

#подкаст #инвестиции #школа

⠀

Материал посвящен описанию основных финансовых рисков человека и способов защиты от них, а также описанию наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

Финансовые риски человека, как частного лица, можно разделить на две основные группы.

👛Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

😷Для защиты от рисков первой группы предусмотрены различные варианты: на случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

🏦 Вторая группа финансовых рисков связана с практикой осуществления сбережений.

🏭Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

💱Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

💰Депозиты и облигации – очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, обеспечивают результат на уровне инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

📈 Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно, приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

👉 Чтобы узнать, как защититься от риска неправильного использования «правильных» финансовых инструментов? читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

#подкаст #инвестиции #школа

{kind=link}

⚡ Новый видеоматериал!

📝Мы решили записать одно из совещаний, посвященных обсуждению возможных вариантов развития событий на финансовых рынках в связи с ростом денежной массы в мире, всплеска виртуальных «инвестиций», надувания/сдувания фондовых пузырей.

📹Не судите строго за качество, это наш «handmade» из рубрики «подслушано на совещании».

Потребление и сбережения ▶ выручка, прибыль ▶ капитализация: реальная и виртуальная ◀ денежная масса, крипта, фондовые пузыри, инфляция

В ближайшее время обновим видео , добавив визуализации, которые, надеемся, значительно облегчат понимание темы 😊.

#лекции

📝Мы решили записать одно из совещаний, посвященных обсуждению возможных вариантов развития событий на финансовых рынках в связи с ростом денежной массы в мире, всплеска виртуальных «инвестиций», надувания/сдувания фондовых пузырей.

📹Не судите строго за качество, это наш «handmade» из рубрики «подслушано на совещании».

Потребление и сбережения ▶ выручка, прибыль ▶ капитализация: реальная и виртуальная ◀ денежная масса, крипта, фондовые пузыри, инфляция

В ближайшее время обновим видео , добавив визуализации, которые, надеемся, значительно облегчат понимание темы 😊.

#лекции

YouTube

Потребление и сбережения ▶ выручка, прибыль ▶ капитализация: реальная и виртуальная

Потребление и сбережения ▶ выручка, прибыль ▶ капитализация: реальная и виртуальная ◀ денежная масса, крипта, фондовые пузыри, инфляция

Обсуждение возможных вариантов развития событий на финансовых рынках в связи с ростом денежной массы в мире, всплеска…

Обсуждение возможных вариантов развития событий на финансовых рынках в связи с ростом денежной массы в мире, всплеска…

ЧМК (CHMK). Итоги 1 кв. 2021 г.: стальное сердце Мечела

ЧМК выпустил отчетность за 1 кв. 2021 год по РСБУ.

📈Выручка комбината увеличилась на треть, составив 38,8 млрд руб. На фоне снижения поставок сырья для металлургии внутри холдинга Мечел реализация сортового проката уменьшилась на 7% в сравнении с предыдущим кварталом. Что касается продукции рельсобалочного стана, то продажи рельсов уменьшились на 31% в связи с досрочной отгрузкой в 4 квартале 2020 года оставшегося по контракту объема для строительства новых станций Московского метрополитена. Реализация фасонного проката УРБС снизилась на 16% из-за сезонного падения спроса на балочную продукцию. В то же время нисходящая динамика в объемах производства была с лихвой компенсирована сильным ростом цен на металлургическую продукцию.

📈Операционные расходы комбината выросли на 28,1%, составив 33,3 млрд руб. В итоге операционная прибыль ЧМК выросла на три четверти до 5,4 млрд руб.

📈В отчетном квартале финансовые вложения компании составили 184,9 млрд руб., увеличившись за год на 33,0 млрд руб. Как следствие, проценты к получению составили 3,4 млрд руб. против 2,7 млрд руб. годом ранее. Процентные расходы увеличились с 2,5 млрд руб. до 2,9 млрд руб. на фоне увеличения долга с 175,7 млрд руб. до 213,5 млрд руб. и снижения стоимости его обслуживания. Отрицательное сальдо прочих доходов/расходов составило 820,0 млн руб. (год назад – 8,0 млрд руб.), ставшее следствием ослабления рубля по отношению к евро и реализацией отрицательных курсовых разниц по валютной части кредитного портфеля.

📈В итоге чистая прибыль ЧМК составила 4,7 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 18 788 руб.

🔮Мы ожидаем, что второй квартал окажется достаточно сильным для компании на фоне завершения модернизации и ремонта ряда производственных мощностей и сохранения высоких цен на продукцию комбината. После продажи Эльгинского месторождения, на наш взгляд, именно ЧМК перенимает эстафету главного актива холдинга в части генерации операционной прибыли.

🧐 По итогам внесения фактических данных мы существенно повысили прогноз финансовых показателей компании на текущий год, при этом прогноз на последующие годы не претерпел серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и всего лишь чуть дороже своей годовой прибыли (!!!) и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #чмк #CHMK

ЧМК выпустил отчетность за 1 кв. 2021 год по РСБУ.

📈Выручка комбината увеличилась на треть, составив 38,8 млрд руб. На фоне снижения поставок сырья для металлургии внутри холдинга Мечел реализация сортового проката уменьшилась на 7% в сравнении с предыдущим кварталом. Что касается продукции рельсобалочного стана, то продажи рельсов уменьшились на 31% в связи с досрочной отгрузкой в 4 квартале 2020 года оставшегося по контракту объема для строительства новых станций Московского метрополитена. Реализация фасонного проката УРБС снизилась на 16% из-за сезонного падения спроса на балочную продукцию. В то же время нисходящая динамика в объемах производства была с лихвой компенсирована сильным ростом цен на металлургическую продукцию.

📈Операционные расходы комбината выросли на 28,1%, составив 33,3 млрд руб. В итоге операционная прибыль ЧМК выросла на три четверти до 5,4 млрд руб.

📈В отчетном квартале финансовые вложения компании составили 184,9 млрд руб., увеличившись за год на 33,0 млрд руб. Как следствие, проценты к получению составили 3,4 млрд руб. против 2,7 млрд руб. годом ранее. Процентные расходы увеличились с 2,5 млрд руб. до 2,9 млрд руб. на фоне увеличения долга с 175,7 млрд руб. до 213,5 млрд руб. и снижения стоимости его обслуживания. Отрицательное сальдо прочих доходов/расходов составило 820,0 млн руб. (год назад – 8,0 млрд руб.), ставшее следствием ослабления рубля по отношению к евро и реализацией отрицательных курсовых разниц по валютной части кредитного портфеля.

📈В итоге чистая прибыль ЧМК составила 4,7 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 18 788 руб.

🔮Мы ожидаем, что второй квартал окажется достаточно сильным для компании на фоне завершения модернизации и ремонта ряда производственных мощностей и сохранения высоких цен на продукцию комбината. После продажи Эльгинского месторождения, на наш взгляд, именно ЧМК перенимает эстафету главного актива холдинга в части генерации операционной прибыли.

🧐 По итогам внесения фактических данных мы существенно повысили прогноз финансовых показателей компании на текущий год, при этом прогноз на последующие годы не претерпел серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и всего лишь чуть дороже своей годовой прибыли (!!!) и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #чмк #CHMK

{kind=link}

🔘Мечел, (MTLR MTLRP): металлургический сегмент выходит на первый план

Мечел раскрыл операционные и финансовые результаты за 1 кв. 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на 5,9%, при этом продажи угольного концентрата сократились 📉 на 18,3%, железнорудного концентрата (ЖРК) драматически упали на 42,8%, кокса – снизились на 1,1%.

🤦♂Столь удручающая динамика операционных показателей сегмента была связана с отсутствием у компании возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. Недофинансирование производства во второй половине прошлого года привело к значительному уменьшению объема вскрышных работ и, соответственно, негативной динамике показателей по добыче и реализации угля в отчетном квартале.

📈В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла на 19,8%, составив 8,3 млрд руб.

📉Продажи металлопродукции сократились на 14,1%, составив 807 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в два раза, составив 9,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж. Отметим, что EBITDA металлургического сегмента превысила аналогичный показатель горнодобывающего дивизиона.

💡 В энергетическом сегменте небольшой рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 13,1% до 76,0 млрд руб. Операционные затраты увеличились только на 6,4% до 63,0 млрд руб. на фоне нулевой динамики административных расходов. Это привело к росту операционной прибыли на 63,6% до 13,0 млрд руб.

🏋️♂Общая долговая нагрузка компании за год сократилась на 112,7 млрд руб., составив 321,0 млрд руб. в рамках проданной Мечелом доли в компаниях Эльгинского угольного комплекса. При этом расходы по процентам снизились с 7,8 млрд руб. до 5,2 млрд руб. Положительные курсовые разницы по валютной части долга составили 1,2 млрд руб. против отрицательных значений 33,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 3,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 7,9 млрд руб. против убытка годом ранее.

🧐 Отчетность вышла лучше наших ожиданий, прежде всего, в части операционных расходов. Сохранение нынешнего уровня цен на уголь и сталь дает Мечелу гипотетические шансы не только на обслуживание, но и на постепенное сокращение своего долга. В то же время настораживает столь существенное снижение операционных показателей компании, ставшее следствием многолетнего дефицита инвестиций, главным образом, в горнорудном сегменте.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

Мечел раскрыл операционные и финансовые результаты за 1 кв. 2021. Обратимся к анализу сегментных данных.

📈Выручка горнодобывающего сегмента выросла на 5,9%, при этом продажи угольного концентрата сократились 📉 на 18,3%, железнорудного концентрата (ЖРК) драматически упали на 42,8%, кокса – снизились на 1,1%.

🤦♂Столь удручающая динамика операционных показателей сегмента была связана с отсутствием у компании возможностей подготовить имеющиеся запасы к добыче по причине нехватки средств. Недофинансирование производства во второй половине прошлого года привело к значительному уменьшению объема вскрышных работ и, соответственно, негативной динамике показателей по добыче и реализации угля в отчетном квартале.

📈В то же время резко выросшие цены на уголь и железную руду привели к тому, что EBITDA сегмента выросла на 19,8%, составив 8,3 млрд руб.

📉Продажи металлопродукции сократились на 14,1%, составив 807 тыс. тонн на фоне снижения внутригрупповых поставок ключевых видов сырья. EBITDA сегмента выросла более чем в два раза, составив 9,4 млрд руб., что объясняется значительным ростом цен на металлопродукцию и началом выпуска новых видов маржинальной продукции в общей структуре продаж. Отметим, что EBITDA металлургического сегмента превысила аналогичный показатель горнодобывающего дивизиона.

💡 В энергетическом сегменте небольшой рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📈Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 13,1% до 76,0 млрд руб. Операционные затраты увеличились только на 6,4% до 63,0 млрд руб. на фоне нулевой динамики административных расходов. Это привело к росту операционной прибыли на 63,6% до 13,0 млрд руб.

🏋️♂Общая долговая нагрузка компании за год сократилась на 112,7 млрд руб., составив 321,0 млрд руб. в рамках проданной Мечелом доли в компаниях Эльгинского угольного комплекса. При этом расходы по процентам снизились с 7,8 млрд руб. до 5,2 млрд руб. Положительные курсовые разницы по валютной части долга составили 1,2 млрд руб. против отрицательных значений 33,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили всего 3,8 млрд руб.

💰В итоге чистая прибыль холдинга составила 7,9 млрд руб. против убытка годом ранее.

🧐 Отчетность вышла лучше наших ожиданий, прежде всего, в части операционных расходов. Сохранение нынешнего уровня цен на уголь и сталь дает Мечелу гипотетические шансы не только на обслуживание, но и на постепенное сокращение своего долга. В то же время настораживает столь существенное снижение операционных показателей компании, ставшее следствием многолетнего дефицита инвестиций, главным образом, в горнорудном сегменте.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #MTLR

{kind=link}

🐖Группа Черкизово, (GCHE): переоценка биоактивов обеспечила существенный рост прибыли

Группа Черкизово опубликовала отчетность за 1 кв. 2021 года по МСФО. Отметим, что в отчетном периоде, Группа обновила представление операционных данных в сегментах «Свинина» и «Мясопереработка». Ранее в сегменте «Свинина» раскрывались данные по общим продажам, а теперь - только по внешним покупателям. В сегменте «Мясопереработка» Группа никак не поясняет обновленные данные по продажам. Возможно, произошел переход на раскрытие данных по отпуску готовой продукции.

📈 Общая выручка компании выросла на 10,4% до 33,3 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов, особенно крупнейшего дивизиона «Курица».

🐷 Выручка сегмента «Свинина» выросла на 3,5%, составив 7,5 млрд руб. на фоне увеличения средней цены реализации на 30,8% . Объем продаж сегмента сторонним покупателям снизился на 33,4% и составил 31,9 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составила 2,3 млрд руб., тогда как годом ранее оно находилось на уровне 0,2 млрд рублей. Это позволило сегменту резко увеличить операционную прибыль, составившую 3,8 млрд руб.

🐔В сегменте «Курица» выручка выросла на 17,9% до 21,3 млрд руб., что было вызвано ростом цены реализации продукции (+21,8%) из-за увеличения объемов продаж продукции премиальной марки «Куриное царство», а также восстановления продаж в сфере общественного питания . Совокупный объем продаж снизился на 3,1% до 169,2 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составило 1,9 млрд руб., что более чем в два раза превышает прошлогоднее значение. Операционная прибыль сегмента увеличилась на 35% до 4,5 млрд руб.

🥩Выручка дивизиона «Мясопереработка» увеличилась на 8,8% до 5,3 млрд руб. на фоне роста объемов продаж на 3,6% благодаря расширению сбыта колбас и ветчины под марками «Черкизово» и «Черкизово Premium». Средние цены реализации выросли на 5%, что однако не позволило сегменту показать операционную прибыль. Из-за роста цен на мясо, сегмент отчитался с операционным убытком в размере 672 млн руб.

🦃Отметим получение убытка в сегменте реализации индейки в размере 40 млн руб., против прибыли 134 млн руб., полученной годом ранее , а также увеличение доналоговой прибыли в сегменте «Растениеводство» до 763 млн руб. (+68,1%). Расходы корпоративного центра составили 1,2 млрд руб.

📈В итоге совокупная операционная прибыль компании подскочила на 53% до 7,1 млрд руб.

📉Чистые процентные расходы снизились с 1,1 млрд руб. до 0,8 млрд рублей благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла в 2,2 раза, составив 6,5 млрд руб.

🔮Вместе с выходом отчетности компания опубликовала прогноз по ожидаемым объемам продаж в текущем году. Во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также рост доли высокомаржинальной продукции. Отметим, что в конце апреля Группой была закрыта сделка по приобретению у финской Группы Atria мясоперерабатывающего предприятия ООО «Пит-Продукт». Сделка позволит Группе увеличить долю на рынке колбасных изделий в Северо-Западном федеральном округе - одном из ключевых для компании регионов. Результаты приобретенного актива будут отражаться в сегменте «Мясопереработка».

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на фоне ожидаемого увеличения объемов продаж. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

Группа Черкизово опубликовала отчетность за 1 кв. 2021 года по МСФО. Отметим, что в отчетном периоде, Группа обновила представление операционных данных в сегментах «Свинина» и «Мясопереработка». Ранее в сегменте «Свинина» раскрывались данные по общим продажам, а теперь - только по внешним покупателям. В сегменте «Мясопереработка» Группа никак не поясняет обновленные данные по продажам. Возможно, произошел переход на раскрытие данных по отпуску готовой продукции.

📈 Общая выручка компании выросла на 10,4% до 33,3 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов, особенно крупнейшего дивизиона «Курица».

🐷 Выручка сегмента «Свинина» выросла на 3,5%, составив 7,5 млрд руб. на фоне увеличения средней цены реализации на 30,8% . Объем продаж сегмента сторонним покупателям снизился на 33,4% и составил 31,9 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составила 2,3 млрд руб., тогда как годом ранее оно находилось на уровне 0,2 млрд рублей. Это позволило сегменту резко увеличить операционную прибыль, составившую 3,8 млрд руб.

🐔В сегменте «Курица» выручка выросла на 17,9% до 21,3 млрд руб., что было вызвано ростом цены реализации продукции (+21,8%) из-за увеличения объемов продаж продукции премиальной марки «Куриное царство», а также восстановления продаж в сфере общественного питания . Совокупный объем продаж снизился на 3,1% до 169,2 тыс. тонн. Чистое изменение справедливой стоимости биологических активов составило 1,9 млрд руб., что более чем в два раза превышает прошлогоднее значение. Операционная прибыль сегмента увеличилась на 35% до 4,5 млрд руб.

🥩Выручка дивизиона «Мясопереработка» увеличилась на 8,8% до 5,3 млрд руб. на фоне роста объемов продаж на 3,6% благодаря расширению сбыта колбас и ветчины под марками «Черкизово» и «Черкизово Premium». Средние цены реализации выросли на 5%, что однако не позволило сегменту показать операционную прибыль. Из-за роста цен на мясо, сегмент отчитался с операционным убытком в размере 672 млн руб.

🦃Отметим получение убытка в сегменте реализации индейки в размере 40 млн руб., против прибыли 134 млн руб., полученной годом ранее , а также увеличение доналоговой прибыли в сегменте «Растениеводство» до 763 млн руб. (+68,1%). Расходы корпоративного центра составили 1,2 млрд руб.

📈В итоге совокупная операционная прибыль компании подскочила на 53% до 7,1 млрд руб.

📉Чистые процентные расходы снизились с 1,1 млрд руб. до 0,8 млрд рублей благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла в 2,2 раза, составив 6,5 млрд руб.

🔮Вместе с выходом отчетности компания опубликовала прогноз по ожидаемым объемам продаж в текущем году. Во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также рост доли высокомаржинальной продукции. Отметим, что в конце апреля Группой была закрыта сделка по приобретению у финской Группы Atria мясоперерабатывающего предприятия ООО «Пит-Продукт». Сделка позволит Группе увеличить долю на рынке колбасных изделий в Северо-Западном федеральном округе - одном из ключевых для компании регионов. Результаты приобретенного актива будут отражаться в сегменте «Мясопереработка».

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на фоне ожидаемого увеличения объемов продаж. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #черкизово #GCHE

💡ОГК-2 (OGKB): снижение операционной прибыли из-за прошлогодних разовых доходов

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 7,3% до 36,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 15,1%.При этом отметим, что выручка от реализации теплоэнергии показала снижение на 5,1%, составив 1,7 млрд руб. на фоне существенного снижения выработки тепла (-9,1%).

📈Операционные расходы компании возросли на 15,5%, составив 27,5 млрд руб., что главным образом, обусловлено, наличием в показателе 1 кв. 2020 г. полученной прибыли от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо (+7,9%) на фоне роста его стоимости. Затраты на покупную энергию также возросли на 24,2% из-за роста тарифов и объемов покупаемой электроэнергии.

📉В итоге операционная прибыль ОГК-2 сократилась на 10,5%, составив 9,5 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 12,8%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились более чем на четверть до 743 млн руб. на фоне удешевления стоимости обслуживания долга.

📉В итоге чистая прибыль ОГК-2 снизилась на 10% до 7,1 млрд руб.

💸 Отметим, что совет директоров рекомендовал направить на дивидендные выплаты 50% от чистой прибыли по МСФО г., из расчета 6 копеек на акцию.

🧐 По итогам внесения фактических данных, мы понизили прогноз по выручке текущего года, на фоне снижения выработки электроэнергии и тепла. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼 По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 7,3% до 36,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 15,1%.При этом отметим, что выручка от реализации теплоэнергии показала снижение на 5,1%, составив 1,7 млрд руб. на фоне существенного снижения выработки тепла (-9,1%).

📈Операционные расходы компании возросли на 15,5%, составив 27,5 млрд руб., что главным образом, обусловлено, наличием в показателе 1 кв. 2020 г. полученной прибыли от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо (+7,9%) на фоне роста его стоимости. Затраты на покупную энергию также возросли на 24,2% из-за роста тарифов и объемов покупаемой электроэнергии.

📉В итоге операционная прибыль ОГК-2 сократилась на 10,5%, составив 9,5 млрд руб.

📉В блоке финансовых статей отметим снижение финансовых доходов на 12,8%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились более чем на четверть до 743 млн руб. на фоне удешевления стоимости обслуживания долга.

📉В итоге чистая прибыль ОГК-2 снизилась на 10% до 7,1 млрд руб.

💸 Отметим, что совет директоров рекомендовал направить на дивидендные выплаты 50% от чистой прибыли по МСФО г., из расчета 6 копеек на акцию.

🧐 По итогам внесения фактических данных, мы понизили прогноз по выручке текущего года, на фоне снижения выработки электроэнергии и тепла. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

💼 По нашим оценкам, акции компании торгуются с P/E 2021 около 5,0 и продолжают входить в состав наших портфелей.

#блогофорум #ogkb #огк2

{kind=link}

Рынок акций. Хит-парад #201 на 24.05.2021

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 0,2% до 3 660 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6.1 лидером роста стали акции Газпрома на новостях об отказе США ввести жесткие санкции против Северного потока-2. Хорошая конъюнктура на рынке золота благоволила акциям Полюса и Полиметалла. Акции Фосагро прибавили 4,5% после выхода отчетности и планах выплатить высокий квартальный дивиденд. Бумаги Магнита выросли на 3,4% на новостях о приобретении другого крупного оператора розничных сетей – Дикси групп.

👎 Группу аутсайдеров возглавили акции Мосбиржи с падением почти на 12% на фоне закрытия реестра для целей выплаты дивидендов. Существенное снижение показали бумаги ВТБ на новостях о проведении SPO с внушительным дисконтом к ценам вторичного рынка. Продолжают вести себя хуже рынка акции Татнефти: инвесторов беспокоят существенные возможные вложения компании в приобретение активов в ущерб дивидендным выплатам. Среди аутсайдеров оказались также акции X5 Retail Group и Русгидро, показавшие динамику хуже рынка без особых корпоративных новостей.

⠀

2️⃣В группе 6.2 👍 лидером роста стали акции Распадской на фоне ожиданий инвесторами выделения угольных активов из группы EVRAZ. Акции Аэрофлота выросли почти на 7% в ожидании увеличения количества выполняемых рейсов. Свыше 5% прибавили акции ВСМПО после публикации квартальных финансовых показателей по РСБУ. Расписки Ленты прибавили 4% на новостях о приобретении сети супермаркетов Billa. В пятерке лидеров оказались также расписки Headhunter Group PLC, прибавившие около 3% на фоне отсутствия значимых корпоративных событий.

👎 В аутсайдерах группы оказались акции М-Видео, потерявшие свыше 8% на фоне закрытия реестра для целей выплаты дивидендов. Не слишком впечатляющая квартальная отчетность стала причиной снижения котировок префов Башнефти. Анонсированное разделение РУСАЛа не впечатлило акционеров EN+, акции которой потеряли в цене 6,5%. Неплохая квартальная отчетность не помогла акциям Мосэнерго, котировки которой снизились на 3,4%. Среди аутсайдеров оказались также префы Нижнекамскнефтехима, упавшие в цене на 3,6% без особых корпоративных новостей. ⠀

3️⃣В группе 6.3 👍 безоговорочными лидерами стали привилегированные и обыкновенные акции Мечела, отметившиеся двузначным ростом после вышедшей квартальной отчетности, отразившей неплохую чистую прибыль. Расписки QIWI прибавили в цене свыше 5% после выхода отчетности и планах выплатить высокий квартальный дивиденд. Среди лидеров оказались также акции банка Уралсиб и МРСК Северного Кавказа, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров аутсайдеров оказались префы МГТС после отказа компании от выплаты годовых дивидендов. В очередной раз слабый результат показали бумаги НПК ОВК; инвесторов тревожит судьба компании и цена ее финансового оздоровления. Акции Куйбышевазота потеряли в цене свыше 5% на фоне закрытия реестра для целей выплаты дивидендов. Среди аутсайдеров оказались также обыкновенные и привилегированные акции Варьеганнефтегаза несмотря на публикацию квартальной финансовой отчетности, отразившей рост прибыли компании.⠀

🧐 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 0,2% до 3 660 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6.1 лидером роста стали акции Газпрома на новостях об отказе США ввести жесткие санкции против Северного потока-2. Хорошая конъюнктура на рынке золота благоволила акциям Полюса и Полиметалла. Акции Фосагро прибавили 4,5% после выхода отчетности и планах выплатить высокий квартальный дивиденд. Бумаги Магнита выросли на 3,4% на новостях о приобретении другого крупного оператора розничных сетей – Дикси групп.

👎 Группу аутсайдеров возглавили акции Мосбиржи с падением почти на 12% на фоне закрытия реестра для целей выплаты дивидендов. Существенное снижение показали бумаги ВТБ на новостях о проведении SPO с внушительным дисконтом к ценам вторичного рынка. Продолжают вести себя хуже рынка акции Татнефти: инвесторов беспокоят существенные возможные вложения компании в приобретение активов в ущерб дивидендным выплатам. Среди аутсайдеров оказались также акции X5 Retail Group и Русгидро, показавшие динамику хуже рынка без особых корпоративных новостей.

⠀

2️⃣В группе 6.2 👍 лидером роста стали акции Распадской на фоне ожиданий инвесторами выделения угольных активов из группы EVRAZ. Акции Аэрофлота выросли почти на 7% в ожидании увеличения количества выполняемых рейсов. Свыше 5% прибавили акции ВСМПО после публикации квартальных финансовых показателей по РСБУ. Расписки Ленты прибавили 4% на новостях о приобретении сети супермаркетов Billa. В пятерке лидеров оказались также расписки Headhunter Group PLC, прибавившие около 3% на фоне отсутствия значимых корпоративных событий.

👎 В аутсайдерах группы оказались акции М-Видео, потерявшие свыше 8% на фоне закрытия реестра для целей выплаты дивидендов. Не слишком впечатляющая квартальная отчетность стала причиной снижения котировок префов Башнефти. Анонсированное разделение РУСАЛа не впечатлило акционеров EN+, акции которой потеряли в цене 6,5%. Неплохая квартальная отчетность не помогла акциям Мосэнерго, котировки которой снизились на 3,4%. Среди аутсайдеров оказались также префы Нижнекамскнефтехима, упавшие в цене на 3,6% без особых корпоративных новостей. ⠀

3️⃣В группе 6.3 👍 безоговорочными лидерами стали привилегированные и обыкновенные акции Мечела, отметившиеся двузначным ростом после вышедшей квартальной отчетности, отразившей неплохую чистую прибыль. Расписки QIWI прибавили в цене свыше 5% после выхода отчетности и планах выплатить высокий квартальный дивиденд. Среди лидеров оказались также акции банка Уралсиб и МРСК Северного Кавказа, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров аутсайдеров оказались префы МГТС после отказа компании от выплаты годовых дивидендов. В очередной раз слабый результат показали бумаги НПК ОВК; инвесторов тревожит судьба компании и цена ее финансового оздоровления. Акции Куйбышевазота потеряли в цене свыше 5% на фоне закрытия реестра для целей выплаты дивидендов. Среди аутсайдеров оказались также обыкновенные и привилегированные акции Варьеганнефтегаза несмотря на публикацию квартальной финансовой отчетности, отразившей рост прибыли компании.⠀

🧐 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #201 на 24.05.2021

Аналитика по акциям #201 УК Арсагера с 10.05.2021 на 24.05.2021

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 0,2% до 3 660 пунктов.…

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 0,2% до 3 660 пунктов.…

Сегодня 24.05.2021 на канале были опубликованы следующие материалы:

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ЧМК

✔Мечел

✔Черкизово

✔ОГК-2

✅ Обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ЧМК

✔Мечел

✔Черкизово

✔ОГК-2

✅ Обзор торгов на российском рынке акций за период с 12 по 24 мая текущего года

Telegram

Ars@gera. Инвестиции и управление капиталом

ЧМК (CHMK). Итоги 1 кв. 2021 г.: стальное сердце Мечела

ЧМК выпустил отчетность за 1 кв. 2021 год по РСБУ.

📈Выручка комбината увеличилась на треть, составив 38,8 млрд руб. На фоне снижения поставок сырья для металлургии внутри холдинга Мечел реализация…

ЧМК выпустил отчетность за 1 кв. 2021 год по РСБУ.

📈Выручка комбината увеличилась на треть, составив 38,8 млрд руб. На фоне снижения поставок сырья для металлургии внутри холдинга Мечел реализация…

🛒Ozon Holdings PLC (OZON): кратный рост валовых показателей

Один из лидеров российского рынка электронной коммерции Ozon Holdings PLC раскрыл консолидированную финансовую отчетность за 1 кв. 2021 г.

📈В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,3 раза до 74,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 34,1 млн шт. Более чем на три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 5,8 до 8,5 заказов.

📈Совокупная выручка Ozon Holdings выросла на 67,5% до 33,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (24,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 7 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈Операционные затраты компании выросли на 60%, составив 40,8 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. Из-за эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 80,5% до 54,9%. Однако операционный убыток увеличился на 33% до 7,3 млрд руб. на фоне снижения доли выручки компании в общем объеме продаж.

📈В блоке финансовых статьей отметим получение чистых финансовых доходов в размере 666 млн руб. на фоне положительных курсовых разниц в размере 1,8 млрд руб. При этом отметим рост процентных расходов с 283 млн руб. до 914 млн руб. на фоне возросшего долга, который с учетом арендных обязательств достиг 69,1 млрд руб. Дополнительно компания отразила убыток от переоценки конвертируемых опционов в размере 479 млн руб. В итоге чистый убыток Ozon Holdings составил 6,7 млрд руб., увеличившись на 18,3%.

💪Отметим также, что менеджмент компании повысил прогноз роста общего объема продаж с минимум 90% до минимум 100%.

🔮Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

📝На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

🧐По итогам выхода отчетности и ожиданий роста продаж мы повысили прогноз выручки компании в текущем году, при этом чистый убыток был несколько увеличен на фоне снижения доли выручки в общих продажах, а также роста финансовых затрат.

⛔На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Один из лидеров российского рынка электронной коммерции Ozon Holdings PLC раскрыл консолидированную финансовую отчетность за 1 кв. 2021 г.

📈В отчетном периоде компания зафиксировала существенные темпы роста валовых показателей: совокупный объем продаж вырос в 2,3 раза до 74,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 34,1 млн шт. Более чем на три четверти выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 5,8 до 8,5 заказов.

📈Совокупная выручка Ozon Holdings выросла на 67,5% до 33,4 млрд руб. Большая ее часть пришлась на доходы от продажи товаров (24,4 млрд руб.). Однако наиболее динамичными темпами росла выручка от сервисов компании и, прежде всего, выручка маркетплейса, составившая 7 млрд руб. Компания в полной мере извлекла выгоду из удвоения своей клиентской базы благодаря прошлогоднему росту популярности электронной торговли.

📈Операционные затраты компании выросли на 60%, составив 40,8 млрд руб. на фоне продолжающихся высоких темпов расширения бизнеса. Из-за эффекта масштаба и роста эффективности отношение операционных затрат к валовой выручке сократилось с 80,5% до 54,9%. Однако операционный убыток увеличился на 33% до 7,3 млрд руб. на фоне снижения доли выручки компании в общем объеме продаж.

📈В блоке финансовых статьей отметим получение чистых финансовых доходов в размере 666 млн руб. на фоне положительных курсовых разниц в размере 1,8 млрд руб. При этом отметим рост процентных расходов с 283 млн руб. до 914 млн руб. на фоне возросшего долга, который с учетом арендных обязательств достиг 69,1 млрд руб. Дополнительно компания отразила убыток от переоценки конвертируемых опционов в размере 479 млн руб. В итоге чистый убыток Ozon Holdings составил 6,7 млрд руб., увеличившись на 18,3%.

💪Отметим также, что менеджмент компании повысил прогноз роста общего объема продаж с минимум 90% до минимум 100%.

🔮Несмотря на внушительную динамику валовых показателей, компании предстоит серьезная борьба за выход на безубыточный уровень, особенно учитывая высокую конкуренцию в сегменте площадок электронной коммерции. В качестве базового сценария мы моделируем выход Ozon Holdings в положительную зону по операционной и чистой прибыли в период 2024-2025 гг.

📝На наш взгляд, столь высокая оценка компании, заданная на IPO и сохраняющаяся на вторичном рынке, может объясняться не столько верой в перспективы высокой маржинальности бизнеса электронных торговых площадок, сколько ожиданиями приобретения компании крупными игроками сегмента площадок электронной коммерции.

🧐По итогам выхода отчетности и ожиданий роста продаж мы повысили прогноз выручки компании в текущем году, при этом чистый убыток был несколько увеличен на фоне снижения доли выручки в общих продажах, а также роста финансовых затрат.

⛔На данный момент расписки Ozon Holdings не входят в число наших приоритетов. Вместе с тем отметим, что результаты деятельности компании оказывают прямое влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

🌱Акрон, (AKRN): достойная прибыль и скромный дивиденд

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Выручка компании увеличилась на 38,7% до 39,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 6%, роста мировых долларовых цен на минеральные удобрения и повышения среднего курса доллара США по отношению к рублю на 12%.

📈По всем ключевым видам продукции был зафиксирован существенный рост доходов. При этом мировые цены карбамид, аммиачную селитру и КАС достигли максимумов за последние несколько лет. Рост же объемов продаж стал возможным благодаря успешной реализации ряда инвестиционных проектов в течение прошлого года.

📈Операционные расходы выросли всего на 17,3%, составив 26,2 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и затрат на персонал. Однако данные факторы были во многом компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈Коммерческие, общие и административные расходы выросли на 32%, до 2,9 млрд руб. Повышение показателя было связано главным образом с ростом затрат на персонал в результате индексации заработной платы работников, а также увеличения расходов на персонал компании, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈Транспортные расходы выросли на 21%, до 5,4 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также увеличилась доля выручки от продаж в страны Латинской Америки на условиях, включающих транспортировку.

📈В итоге операционная прибыль увеличилась более чем в два раза, составив 12,7 млрд руб.

📉Долговое бремя компании за год сократилась со 120,3 млрд руб. до 111,5 млрд руб., около двух третей заемных средств выражены в иностранной валюте. Отрицательные курсовые разницы составили 456,0 млн руб. (годом ранее – убыток 14,2 млрд руб.). Еще 1,4 млрд руб. составил положительный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 10,5 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров рекомендовал выплатить достаточно скромные дивиденды в размере 30 руб. на акцию, назвав в качестве приоритета сокращение долга компании. Как ожидается, на годовом окне выплаты существенно возрастут, вернувшись к прежним высоким значениям.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив большие накладные расходы, связанные со сбытом продукции. В результате потенциальная доходность акций компании несколько сократилась.

⛔На данный момент акции компании обращаются с P/BV 2021 около 4 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈Выручка компании увеличилась на 38,7% до 39,0 млрд руб. на фоне увеличения объемов продаж основной продукции на 6%, роста мировых долларовых цен на минеральные удобрения и повышения среднего курса доллара США по отношению к рублю на 12%.

📈По всем ключевым видам продукции был зафиксирован существенный рост доходов. При этом мировые цены карбамид, аммиачную селитру и КАС достигли максимумов за последние несколько лет. Рост же объемов продаж стал возможным благодаря успешной реализации ряда инвестиционных проектов в течение прошлого года.

📈Операционные расходы выросли всего на 17,3%, составив 26,2 млрд руб. Рост затрат, главным образом, был связан с увеличением объемов продаж и затрат на персонал. Однако данные факторы были во многом компенсированы уменьшением амортизационных отчислений, а также снижением расходов на услуги сторонних организаций по работе с горной массой на карьере ГОКа «Олений ручей».

📈Коммерческие, общие и административные расходы выросли на 32%, до 2,9 млрд руб. Повышение показателя было связано главным образом с ростом затрат на персонал в результате индексации заработной платы работников, а также увеличения расходов на персонал компании, заработная плата которого номинирована в иностранной валюте, вследствие ослабления рубля.

📈Транспортные расходы выросли на 21%, до 5,4 млрд руб. Рост показателя был главным образом связан с увеличением объемов продаж и ростом стоимости логистических услуг за пределами России вследствие ослабления рубля. Также увеличилась доля выручки от продаж в страны Латинской Америки на условиях, включающих транспортировку.

📈В итоге операционная прибыль увеличилась более чем в два раза, составив 12,7 млрд руб.

📉Долговое бремя компании за год сократилась со 120,3 млрд руб. до 111,5 млрд руб., около двух третей заемных средств выражены в иностранной валюте. Отрицательные курсовые разницы составили 456,0 млн руб. (годом ранее – убыток 14,2 млрд руб.). Еще 1,4 млрд руб. составил положительный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 10,5 млрд руб. против убытка годом ранее.

💸Отметим, что Совет директоров рекомендовал выплатить достаточно скромные дивиденды в размере 30 руб. на акцию, назвав в качестве приоритета сокращение долга компании. Как ожидается, на годовом окне выплаты существенно возрастут, вернувшись к прежним высоким значениям.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив большие накладные расходы, связанные со сбытом продукции. В результате потенциальная доходность акций компании несколько сократилась.

⛔На данный момент акции компании обращаются с P/BV 2021 около 4 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

{kind=link}

➰ Ашинский метзавод (AMEZ): растущие цены на продукцию дают шанс на долгосрочный скачок по прибыли

Ашинский метзавод опубликовал отчетность за 1 кв 2021 г. по РСБУ.

📈 Выручка завода увеличилась на 20,4% до 7,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 14,8%, составив 6,8 млрд руб. Как следствие, операционная прибыль выросла на три четверти до 1,0 млрд руб.

⚖ В блоке финансовых статей отметим весьма скромное отрицательном сальдо прочих доходов и расходов в размере 19,3 млн руб. (годом ранее – убыток 909,2 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉Процентные расходы сократились на 15,4% до 71,8 млн руб. В результате чистая прибыль завода составила 796 млн руб. против убытка годом ранее.

💡 На наш взгляд в условиях выросших цен на металлопродукцию завод может ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по прибыльности.

🧐 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив новые вектора цен на сталь, а также скорректировав ожидаемые нами среднегодовые значения курса рубля. В результате потенциальная доходность акций компании увеличилась.

🔮 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #AMEZ

Ашинский метзавод опубликовал отчетность за 1 кв 2021 г. по РСБУ.

📈 Выручка завода увеличилась на 20,4% до 7,8 млрд руб. По нашим оценкам, этот результат стал, главным образом, следствием роста цен реализации металлопродукции.

📈 Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 14,8%, составив 6,8 млрд руб. Как следствие, операционная прибыль выросла на три четверти до 1,0 млрд руб.

⚖ В блоке финансовых статей отметим весьма скромное отрицательном сальдо прочих доходов и расходов в размере 19,3 млн руб. (годом ранее – убыток 909,2 млн руб.) по причине низкой волатильности курса рубля (напомним, что основную часть долговой нагрузки в 5,8 млрд руб. составляют заимствования в евро).

📉Процентные расходы сократились на 15,4% до 71,8 млн руб. В результате чистая прибыль завода составила 796 млн руб. против убытка годом ранее.

💡 На наш взгляд в условиях выросших цен на металлопродукцию завод может ускоренными темпами снижать свое долговое бремя, а также завершить многолетнюю инвестиционную программу по запуску новых мощностей. То и другое способно вывести финансовые показатели завода в новый диапазон по прибыльности.

🧐 По итогам внесения фактических данных мы подняли прогноз финансовых показателей компании, отразив новые вектора цен на сталь, а также скорректировав ожидаемые нами среднегодовые значения курса рубля. В результате потенциальная доходность акций компании увеличилась.

🔮 На данный момент акции завода торгуются исходя из P/BV 2021 около 0,5 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #ашинскийметзавод #AMEZ

{kind=link}

🔥 Южный Кузбасс (UKUZ): обвальное снижение добычи привело к квартальному убытку

Южный Кузбасс раскрыл отчетность по РСБУ за 1 кв. 2021 г.

📉Выручка компании сократилась на 21,6% до 6,0 млрд руб. Основным фактором падения выручки стал обвал в объемах добычи угля, который не смогла компенсировать возросшая средняя цена реализации угольной продукции.

📉Операционные расходы сократились на 8,9% до 6,1 млрд руб. В итоге на операционном уровне компании зафиксировала убыток 70 млн руб.

📈В блоке финансовых статей чистые финансовые расходы составили 787 млн руб. против 15,4 млрд руб. убытка годом ранее. Судя по всему, компания отразила весьма скромные отрицательные курсовые разницы по валютной части кредитного портфеля, что привело к положительному сальдо прочих доходов/расходов в размере 258,4 млн руб.

🏋️♂Долговая нагрузка компании сократилась со 140,6 млрд руб. до 135,4 млрд руб., а обслуживание долга обошлось в 2,0 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 952,0 млн руб. Финансовые вложения составили 48,4 млрд руб.

💰В итоге, как и в прошлом году, компания отразила квартальный убыток, правда куда в более скромном размере – 789 млн руб.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив существенное падение объемов производства. Прогнозы на последующие годы были повышены на фоне ожидаемых нами более высоких цен реализации угля. В результате потенциальная доходность акций компании возросла.

⛔Мы не приводим прогнозное значение ROE по итогам 2021 года, так как по итогам 2020 года собственный капитал компании был отрицательным. В данный момент бумаги эмитента в число наших приоритетов не входят.

#южныйкузбасс #ukuz #блогофорум

Южный Кузбасс раскрыл отчетность по РСБУ за 1 кв. 2021 г.

📉Выручка компании сократилась на 21,6% до 6,0 млрд руб. Основным фактором падения выручки стал обвал в объемах добычи угля, который не смогла компенсировать возросшая средняя цена реализации угольной продукции.

📉Операционные расходы сократились на 8,9% до 6,1 млрд руб. В итоге на операционном уровне компании зафиксировала убыток 70 млн руб.

📈В блоке финансовых статей чистые финансовые расходы составили 787 млн руб. против 15,4 млрд руб. убытка годом ранее. Судя по всему, компания отразила весьма скромные отрицательные курсовые разницы по валютной части кредитного портфеля, что привело к положительному сальдо прочих доходов/расходов в размере 258,4 млн руб.

🏋️♂Долговая нагрузка компании сократилась со 140,6 млрд руб. до 135,4 млрд руб., а обслуживание долга обошлось в 2,0 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 952,0 млн руб. Финансовые вложения составили 48,4 млрд руб.

💰В итоге, как и в прошлом году, компания отразила квартальный убыток, правда куда в более скромном размере – 789 млн руб.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив существенное падение объемов производства. Прогнозы на последующие годы были повышены на фоне ожидаемых нами более высоких цен реализации угля. В результате потенциальная доходность акций компании возросла.

⛔Мы не приводим прогнозное значение ROE по итогам 2021 года, так как по итогам 2020 года собственный капитал компании был отрицательным. В данный момент бумаги эмитента в число наших приоритетов не входят.

#южныйкузбасс #ukuz #блогофорум

{kind=link}

🔘 Надеждинский металлургический завод (metz, metzp): растущие цены на продукцию помогают выбраться из пропасти

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 1 кв 2021 года.

📈Выручка завода выросла на 24,0% до 6,1 млрд руб., что, по всей видимости, связано с ростом цен на продукцию. Операционные расходы завода выросли на 25,6%, составив 5,7 млрд руб. В итоге операционная прибыль завода увеличилась на 6,7%, составив 430,0 млн руб.

📈В финансовых статьях по-прежнему велика доля расходов на обслуживание значительного долга (10,3 млрд руб.), составивших 152,5 млн руб. Положительное сальдо прочих доходов/расходов составило 2,0 млн руб., что связано с умеренными отрицательными курсовыми разницами по валютным пассивам.

💰В итоге завод смог заработать чистую прибыль в размере 219,0 млн руб.

📉Среди прочих моментов отметим продолжающееся сокращение отрицательного значения собственного капитала, которое, правда, все еще остается весьма внушительным (-2,5 млрд руб.).

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции. В целом мы ожидаем итоговый результат на уровне предыдущего года.

⛔Мы не приводом расчет потенциальной доходности акций завода в силу прогнозируемого сохранения в ближайшие годы отрицательного собственного капитала. Это обстоятельство наряду с сохраняющимся внушительным долгом пока не позволяют отнести бумаги завода к интересным инвестиционным возможностям.

#надеждинскийметзавод #metz #блогофорум

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 1 кв 2021 года.

📈Выручка завода выросла на 24,0% до 6,1 млрд руб., что, по всей видимости, связано с ростом цен на продукцию. Операционные расходы завода выросли на 25,6%, составив 5,7 млрд руб. В итоге операционная прибыль завода увеличилась на 6,7%, составив 430,0 млн руб.

📈В финансовых статьях по-прежнему велика доля расходов на обслуживание значительного долга (10,3 млрд руб.), составивших 152,5 млн руб. Положительное сальдо прочих доходов/расходов составило 2,0 млн руб., что связано с умеренными отрицательными курсовыми разницами по валютным пассивам.

💰В итоге завод смог заработать чистую прибыль в размере 219,0 млн руб.

📉Среди прочих моментов отметим продолжающееся сокращение отрицательного значения собственного капитала, которое, правда, все еще остается весьма внушительным (-2,5 млрд руб.).

🧐По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции. В целом мы ожидаем итоговый результат на уровне предыдущего года.

⛔Мы не приводом расчет потенциальной доходности акций завода в силу прогнозируемого сохранения в ближайшие годы отрицательного собственного капитала. Это обстоятельство наряду с сохраняющимся внушительным долгом пока не позволяют отнести бумаги завода к интересным инвестиционным возможностям.

#надеждинскийметзавод #metz #блогофорум

{kind=link}

⭕ОАО «СУМЗ» (SUMZ): двукратное сокращение долга

Среднеуральский медеплавильный завод раскрыл отчетность по РСБУ за 2020 г.

📉Выручка завода сократилась на 19,0%, составив 42,6 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок черновой давальческой меди, которые выросли на 54,2% до 8,5 млрд руб. на фоне увеличения отгрузок до 119,7 тыс. тонн (+64,8%) и сокращения средней цены на 6,5%. Выручка от реализации медной катанки и катодов снизилась до 21,8 млрд руб. (-30,1%) на фоне снижения отгрузки на 37,5% до 50,0 тыс. тонн и увеличения средней цены реализации на 11,9% до 436,1 тыс. руб. за тонну.

💍 Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании около 10,0 млрд руб., главным образом, из-за роста средней отпускной цены.

📈 Выручка от продаж серной кислоты выросла на 3,3% до 1,9 млрд руб. на фоне падения цены на 4,7% и увеличения отгрузки на 8,4%. Прочая выручка, включающая отгрузки побочного серебра, сократилась на 61,9% до 710 млн руб.

📉Операционные расходы снизились на 29,8%, составив 36,5 млрд руб. Порядка 75% из них пришлось на затраты на закупку сырья и материалов, сократившихся на 43,8% и составивших 27,2 млрд руб. В итоге операционная прибыль увеличилась более чем в девять раз до 6,2 млрд руб.

📉Долговая нагрузка компании за год сократилась почти в два раза до 15,5 млрд руб.; процентные расходы сократились с 2,5 млрд руб. до 1,3 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 692,5 млн руб. Ранее решающее влияние на величину сальдо оказывали курсовые разницы по кредиту, номинированному в евро. однако в прошедшем году данный кредит в размере 3, 7 млрд руб. выбыл с баланса компании.

💰В итоге чистая прибыль СУМЗа по итогам отчетного периода составила 3,2 млрд руб. против убытка годом ранее.

🧐 По итогам внесения фактических результатов мы повысили оценку по прибыли компании на текущий год, отразив новые прогнозы цен на цветные и драгоценные металлы, а также ориентиры по курсу рубля. Прогнозы на последующие годы были незначительно понижены. В результате потенциальная доходность акций компании несколько сократилась.

⛔ Мы не приводим прогнозное ROE на 2021 год, в силу его неадекватно высокого значения, которое не может быть ориентиром в долгосрочном периоде. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #сумз #SUMZ

Среднеуральский медеплавильный завод раскрыл отчетность по РСБУ за 2020 г.

📉Выручка завода сократилась на 19,0%, составив 42,6 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок черновой давальческой меди, которые выросли на 54,2% до 8,5 млрд руб. на фоне увеличения отгрузок до 119,7 тыс. тонн (+64,8%) и сокращения средней цены на 6,5%. Выручка от реализации медной катанки и катодов снизилась до 21,8 млрд руб. (-30,1%) на фоне снижения отгрузки на 37,5% до 50,0 тыс. тонн и увеличения средней цены реализации на 11,9% до 436,1 тыс. руб. за тонну.

💍 Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании около 10,0 млрд руб., главным образом, из-за роста средней отпускной цены.

📈 Выручка от продаж серной кислоты выросла на 3,3% до 1,9 млрд руб. на фоне падения цены на 4,7% и увеличения отгрузки на 8,4%. Прочая выручка, включающая отгрузки побочного серебра, сократилась на 61,9% до 710 млн руб.

📉Операционные расходы снизились на 29,8%, составив 36,5 млрд руб. Порядка 75% из них пришлось на затраты на закупку сырья и материалов, сократившихся на 43,8% и составивших 27,2 млрд руб. В итоге операционная прибыль увеличилась более чем в девять раз до 6,2 млрд руб.

📉Долговая нагрузка компании за год сократилась почти в два раза до 15,5 млрд руб.; процентные расходы сократились с 2,5 млрд руб. до 1,3 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 692,5 млн руб. Ранее решающее влияние на величину сальдо оказывали курсовые разницы по кредиту, номинированному в евро. однако в прошедшем году данный кредит в размере 3, 7 млрд руб. выбыл с баланса компании.

💰В итоге чистая прибыль СУМЗа по итогам отчетного периода составила 3,2 млрд руб. против убытка годом ранее.

🧐 По итогам внесения фактических результатов мы повысили оценку по прибыли компании на текущий год, отразив новые прогнозы цен на цветные и драгоценные металлы, а также ориентиры по курсу рубля. Прогнозы на последующие годы были незначительно понижены. В результате потенциальная доходность акций компании несколько сократилась.

⛔ Мы не приводим прогнозное ROE на 2021 год, в силу его неадекватно высокого значения, которое не может быть ориентиром в долгосрочном периоде. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #сумз #SUMZ

{kind=link}

🏭ОАО «СМЗ», (MGNZ): прибыль за счет финансовых статей

Соликамский магниевый завод опубликовал финансовую отчетность по РСБУ за 1 кв. 2021 г.

📉Выручка СМЗ сократилась на 3,0% до 2,3 млрд руб. Доходы от продажи магния упали на 2,3%, составив 1,1 млрд руб., такую же выручку принес редкометальный сегмент.

📈Операционные расходы прибавили 2,5%, составив 2,2 млрд руб. В итоге завод зафиксировал снижение операционной прибыли, составившей 27 млн руб.

По линии финансовых статей компания получила доход 100 млн руб. от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка за год не изменилась и осталась на уровне 287 млн руб. Положительное сальдо прочих доходов и расходов составило 1 млн руб.

💰В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 118 млн руб.

🧐 По итогам внесения фактических данных мы несколько подняли прогноз чистой прибыли компании на текущий год по причине сокращения коммерческих расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔ В настоящий момент акции компании торгуются с P/BV 2021 около 1,0 и не входят в число наших приоритетов.

#блогофорум #смз #MGNZ

Соликамский магниевый завод опубликовал финансовую отчетность по РСБУ за 1 кв. 2021 г.

📉Выручка СМЗ сократилась на 3,0% до 2,3 млрд руб. Доходы от продажи магния упали на 2,3%, составив 1,1 млрд руб., такую же выручку принес редкометальный сегмент.

📈Операционные расходы прибавили 2,5%, составив 2,2 млрд руб. В итоге завод зафиксировал снижение операционной прибыли, составившей 27 млн руб.

По линии финансовых статей компания получила доход 100 млн руб. от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка за год не изменилась и осталась на уровне 287 млн руб. Положительное сальдо прочих доходов и расходов составило 1 млн руб.

💰В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 118 млн руб.

🧐 По итогам внесения фактических данных мы несколько подняли прогноз чистой прибыли компании на текущий год по причине сокращения коммерческих расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔ В настоящий момент акции компании торгуются с P/BV 2021 около 1,0 и не входят в число наших приоритетов.

#блогофорум #смз #MGNZ

{kind=link}

Комбинат Южуралникель (UNKL). Итоги 1 кв 2021 г.: отрицательные курсовые разницы формируют итоговый убыток

Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 1 кв 2021 г.

📝Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 51,2 млн руб., что более чем в 2 раза превышает аналогичный показатель годичной давности. Причиной такого роста выручки стала увеличившаяся более чем в три раза до 76,4 млн руб. прочая реализация, а также доходы от реализации продукции собственного производства в размере 25,9 млн руб.

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объем предоставленных займов на конец отчетного периода составляет около 5,9 млрд руб., доходы по которым составили 62,5 млн руб. Средняя ставка по выданным займам снизилась с 6,2% до 4,3%. На фоне укрепления рубля компания продемонстрировала отрицательные курсовые разницы, которые привели к негативному сальдо прочих доходов и расходов в размере 59,9 млн руб. В итоге чистый убыток составил 15,6 млн руб. против прибыли годом ранее.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден.

⛔Балансовая цена акции Южуралникеля по итогам отчетного периода составила 13 946 руб. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #южуралникель #UNKL

Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 1 кв 2021 г.

📝Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 51,2 млн руб., что более чем в 2 раза превышает аналогичный показатель годичной давности. Причиной такого роста выручки стала увеличившаяся более чем в три раза до 76,4 млн руб. прочая реализация, а также доходы от реализации продукции собственного производства в размере 25,9 млн руб.

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объем предоставленных займов на конец отчетного периода составляет около 5,9 млрд руб., доходы по которым составили 62,5 млн руб. Средняя ставка по выданным займам снизилась с 6,2% до 4,3%. На фоне укрепления рубля компания продемонстрировала отрицательные курсовые разницы, которые привели к негативному сальдо прочих доходов и расходов в размере 59,9 млн руб. В итоге чистый убыток составил 15,6 млн руб. против прибыли годом ранее.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден.

⛔Балансовая цена акции Южуралникеля по итогам отчетного периода составила 13 946 руб. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #южуралникель #UNKL

🔥 Коршуновский ГОК (KOGK): стремительный рост цен и обвал объемов производства

Коршуновский ГОК опубликовал отчетность за 1 кв 2021 год по РСБУ.

📈 Выручка компании увеличилась более чем на 22,2%, составив 3,4 млрд руб. Обвал в производственных показателях, ставший следствием многолетнего недофинансирования горнорудного дивизиона Мечела, был с лихвой компенсирован кратным ростом рублевых цен на железнорудный концентрат.

📉 Операционные расходы сократились на 12,3% до 2,4 млрд руб. В итоге, на операционном уровне комбинатом была зафиксирована прибыль в размере 973 млн руб.

📋 Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет почти 33,0 млрд руб. Выданные займы принесли компании в отчетном периоде 348,5 млн руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 4,3%. Отрицательное сальдо прочих доходов/расходов составило 126,2 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 1,1 млрд руб.