📰 Вышел макромониторинг с обзором макроэкономики за период с 26 июля по 9 августа 2022 года.

🛢С момента выхода последней передачи цены на нефть снизились на 8,1% на фоне слабых статистических данных о деловой активности в Китае, а также новостей об увеличении картелем ОПЕК+ квот на добычу нефти в сентябре на 100 тыс. баррелей в сутки. Сейчас баррель нефти стоит 96 долл. и 65 центов.

📉Индекс МосБиржи с момента выхода последней передачи снизился на 1,9% и составил 2 088 пунктов. Капитализация российского фондового рынка составляет на данный момент 37,3 трлн рублей.

📊При текущих котировках мультипликатор P/E российского фондового рынка составляет всего 3,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,5, стран с развитой экономикой – на уровне 18,5, при этом P/E индекса S&P500 составляет 20,9.

🧐Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 8,3. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 19 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 970 пунктов, что на 90% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

🛢С момента выхода последней передачи цены на нефть снизились на 8,1% на фоне слабых статистических данных о деловой активности в Китае, а также новостей об увеличении картелем ОПЕК+ квот на добычу нефти в сентябре на 100 тыс. баррелей в сутки. Сейчас баррель нефти стоит 96 долл. и 65 центов.

📉Индекс МосБиржи с момента выхода последней передачи снизился на 1,9% и составил 2 088 пунктов. Капитализация российского фондового рынка составляет на данный момент 37,3 трлн рублей.

📊При текущих котировках мультипликатор P/E российского фондового рынка составляет всего 3,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,5, стран с развитой экономикой – на уровне 18,5, при этом P/E индекса S&P500 составляет 20,9.

🧐Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 8,3. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 19 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 970 пунктов, что на 90% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #281 от 09.08.2022

С момента выхода последней передачи цены на нефть снизились на 8,1% на фоне слабых статистических данных о деловой активности в Китае, а также новостей об увеличении картелем ОПЕК+ квот на добычу нефти в сентябре на 100 тыс. баррелей в сутки. Сейчас баррель…

Nutrien Ltd. (NTR) Итоги 1 п/г 2022 г

🚜Компания Nutrien Ltd. раскрыла финансовую отчетность за 1 п/г 2022 г.

📈Совокупная выручка компании увеличилась на 53,7%, составив $22,2 млрд на фоне возросших цен реализации продукции во всех сегментах компании.

🔗Обратимся к анализу сегмента «Розничная торговля». Напомним, что в рамках данного дивизиона компания реализует удобрения и защитные вещества для сельскохозяйственных культур, семена и сопутствующие товары, как в Северной Америке, так и в других странах.

📈Совокупная выручка сегмента увеличилась на 26,4% до $13,3 млрд. Основным драйвером роста стали продажи питательных веществ для сельскохозяйственных культур, возросшие на 51,1% до $6,1 млрд на фоне увеличившихся цен из-за сокращения экспортных поставок. Объемы продаж, в свою очередь, снизились из-за переноса реализации на 4 кв. 2021 года и задержки весенних полевых работ в Северной Америке, что было частично компенсировано высоким спросом в Южной Америке и Австралии.

Операционная прибыль сегмента увеличилась на 57,7% и составила $1,3 млрд на фоне меньшего темпа роста операционных затрат.

📈Выручка дивизиона, производящего калийные удобрения, возросла почти в 3 раза до $4,7 млрд, а операционная прибыль –в 5 раз до $3,2 млрд на фоне сильного внутреннего и внешнего спроса, поддерживаемого повышением мировых цен на урожай и ограниченным предложением, что связано с неопределенностью в отношении будущих поставок из России и Беларуси. Общие объемы продаж в отчетном периоде снизились, поскольку влажная и прохладная погода в Северной Америке задержала посевную кампанию. Продажи на внешние рынки напротив увеличились на фоне высокого спроса.

📈Выручка в сегменте производства азотных удобрений увеличилась почти в 2 раза до $4,2 млрд на фоне существенного увеличения цен на азотные удобрения, что стало следствием возросших цен на природных газ. При этом объемы продаж азотных удобрений снизились из-за увеличения запланированных ремонтных работ в производстве и снижения объемов запасов. Операционная прибыль увеличилась в 3,5 раза, составив $2 млрд.

📈Снижения объемов продаж в сегменте фосфатных удобрений в текущем году связано с задержкой посевной кампании. При этом рост цен полностью компенсировал негативную динамику продаж. В результате выручка составила $1,3 млрд, увеличившись на 50,2%. Также отметим, что в составе расходов этого сегмента компания отразила восстановление обесценения активов в размере $450 млн. Это восстановление обесценения связано с более благоприятным прогнозом по марже фосфатов. В результате, по итогам отчетного квартала компания заработала $791 млн прибыли, что почти в 6 раз превышает прошлогодний результат.

📊Вернемся к рассмотрению консолидированных показателей компании.

📈Совокупная операционная прибыль увеличилась почти в 4 раза до $6,9 млрд на фоне более скромного роста операционных расходов. Чистая прибыль также увеличилась в 4 раза, составив 5,0 млрд.

💸Дополнительно отметим, что компания выплатила своим акционерам дивиденды на сумму $521 млн, а также выкупила собственные акции на сумму $1,6 млрд, вернув акционерам около двух третей заработанной чистой прибыли.

🤔Менеджмент компании несколько понизил прогноз скорректированной EBIDTA в 2022 г. с $14,5-$16,5 млрд до $14,0-$15,5 млрд а скорректированной прибыли от продолжающихся операций с $16,2- $18,7 на акцию до $15,8-$17,8 на акцию. Такая динамика ожидается, в основном из-за ожидаемого сокращения доходов от азота в результате более низких цен на азот и более высоких затрат на природный газ.

💰Прогноз по скорректированной чистой прибыли на акцию включает выкуп акций на сумму минимум $5 млрд в текущем году.

#блогофорум #Nutrien #NTR

🚜Компания Nutrien Ltd. раскрыла финансовую отчетность за 1 п/г 2022 г.

📈Совокупная выручка компании увеличилась на 53,7%, составив $22,2 млрд на фоне возросших цен реализации продукции во всех сегментах компании.

🔗Обратимся к анализу сегмента «Розничная торговля». Напомним, что в рамках данного дивизиона компания реализует удобрения и защитные вещества для сельскохозяйственных культур, семена и сопутствующие товары, как в Северной Америке, так и в других странах.

📈Совокупная выручка сегмента увеличилась на 26,4% до $13,3 млрд. Основным драйвером роста стали продажи питательных веществ для сельскохозяйственных культур, возросшие на 51,1% до $6,1 млрд на фоне увеличившихся цен из-за сокращения экспортных поставок. Объемы продаж, в свою очередь, снизились из-за переноса реализации на 4 кв. 2021 года и задержки весенних полевых работ в Северной Америке, что было частично компенсировано высоким спросом в Южной Америке и Австралии.

Операционная прибыль сегмента увеличилась на 57,7% и составила $1,3 млрд на фоне меньшего темпа роста операционных затрат.

📈Выручка дивизиона, производящего калийные удобрения, возросла почти в 3 раза до $4,7 млрд, а операционная прибыль –в 5 раз до $3,2 млрд на фоне сильного внутреннего и внешнего спроса, поддерживаемого повышением мировых цен на урожай и ограниченным предложением, что связано с неопределенностью в отношении будущих поставок из России и Беларуси. Общие объемы продаж в отчетном периоде снизились, поскольку влажная и прохладная погода в Северной Америке задержала посевную кампанию. Продажи на внешние рынки напротив увеличились на фоне высокого спроса.

📈Выручка в сегменте производства азотных удобрений увеличилась почти в 2 раза до $4,2 млрд на фоне существенного увеличения цен на азотные удобрения, что стало следствием возросших цен на природных газ. При этом объемы продаж азотных удобрений снизились из-за увеличения запланированных ремонтных работ в производстве и снижения объемов запасов. Операционная прибыль увеличилась в 3,5 раза, составив $2 млрд.

📈Снижения объемов продаж в сегменте фосфатных удобрений в текущем году связано с задержкой посевной кампании. При этом рост цен полностью компенсировал негативную динамику продаж. В результате выручка составила $1,3 млрд, увеличившись на 50,2%. Также отметим, что в составе расходов этого сегмента компания отразила восстановление обесценения активов в размере $450 млн. Это восстановление обесценения связано с более благоприятным прогнозом по марже фосфатов. В результате, по итогам отчетного квартала компания заработала $791 млн прибыли, что почти в 6 раз превышает прошлогодний результат.

📊Вернемся к рассмотрению консолидированных показателей компании.

📈Совокупная операционная прибыль увеличилась почти в 4 раза до $6,9 млрд на фоне более скромного роста операционных расходов. Чистая прибыль также увеличилась в 4 раза, составив 5,0 млрд.

💸Дополнительно отметим, что компания выплатила своим акционерам дивиденды на сумму $521 млн, а также выкупила собственные акции на сумму $1,6 млрд, вернув акционерам около двух третей заработанной чистой прибыли.

🤔Менеджмент компании несколько понизил прогноз скорректированной EBIDTA в 2022 г. с $14,5-$16,5 млрд до $14,0-$15,5 млрд а скорректированной прибыли от продолжающихся операций с $16,2- $18,7 на акцию до $15,8-$17,8 на акцию. Такая динамика ожидается, в основном из-за ожидаемого сокращения доходов от азота в результате более низких цен на азот и более высоких затрат на природный газ.

💰Прогноз по скорректированной чистой прибыли на акцию включает выкуп акций на сумму минимум $5 млрд в текущем году.

#блогофорум #Nutrien #NTR

{kind=link}

🌾 Группа Компаний РУСАГРО (AGRO) Итоги 1 п/г 2022 года: неприятная зависимость общего результата бизнеса от курсовой переоценки

Сельскохозяйственный холдинг ROS AGRO PLC представил консолидированную отчетность по МСФО за 1 п/г 2022 г. Отметим, что в текущем отчетном периоде компания не раскрыла ключевые сегментные финансовые показатели.

📈В отчетном периоде совокупная выручка компании увеличилась на 21,9%, составив 127,2 млрд руб., на фоне роста объемов продаж в Сахарном (+20,7%) и Мясном (+9,9%) бизнес-направлениях. В Сельскохозяйственном и Масложировом сегментах, напротив, зафиксировано снижение объемов продаж на 12,7% и 5,4% соответственно. Расчетная выручка в Масложировом и Сахарном сегментах показала значительный рост на фоне роста цен на их продукцию во втором квартале.

📝Общая себестоимость продукции возросла в меньшей степени по сравнению с выручкой, составившей 92,8 млрд руб. (+16,7%). В итоге валовая прибыль выросла с 24,4 млрд руб. до 32,6 млрд руб.

📈Коммерческие расходы компании увеличились на 41,3% до 7,4 млрд руб., общие и административные расходы, наоборот, снизились на 8,0 % до 4,3 млрд руб. Прочие операционные расходы составили 3,5 млрд руб., против 1,0 млрд руб. прочих операционных доходов, полученных годом ранее. В итоге консолидированная операционная прибыль компании составила 17,5 млрд руб., снизившись на 4,7%.

💵Чистый финансовый доход в размере 1,1 млрд руб. годом ранее сменился чистым финансовым расходом в размере 18,7 млрд руб. вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками.

📉В результате чистая прибыль компании показала многократное снижение год к году и составила 116,2 млн руб.

🧐После выхода отчетности мы не стали корректировать прогноз по чистой прибыли на текущий год, в котором уже была заложена возросшая отрицательная динамика убытков от курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок осталась на прежнем уровне.

💼На данный момент расписки компании торгуются исходя из P/BV 2022 около 0,6 и P/E 2022 около 4,6 и продолжают входить в число наших приоритетов.

#Русагро #AGRO #блогофорум

Сельскохозяйственный холдинг ROS AGRO PLC представил консолидированную отчетность по МСФО за 1 п/г 2022 г. Отметим, что в текущем отчетном периоде компания не раскрыла ключевые сегментные финансовые показатели.

📈В отчетном периоде совокупная выручка компании увеличилась на 21,9%, составив 127,2 млрд руб., на фоне роста объемов продаж в Сахарном (+20,7%) и Мясном (+9,9%) бизнес-направлениях. В Сельскохозяйственном и Масложировом сегментах, напротив, зафиксировано снижение объемов продаж на 12,7% и 5,4% соответственно. Расчетная выручка в Масложировом и Сахарном сегментах показала значительный рост на фоне роста цен на их продукцию во втором квартале.

📝Общая себестоимость продукции возросла в меньшей степени по сравнению с выручкой, составившей 92,8 млрд руб. (+16,7%). В итоге валовая прибыль выросла с 24,4 млрд руб. до 32,6 млрд руб.

📈Коммерческие расходы компании увеличились на 41,3% до 7,4 млрд руб., общие и административные расходы, наоборот, снизились на 8,0 % до 4,3 млрд руб. Прочие операционные расходы составили 3,5 млрд руб., против 1,0 млрд руб. прочих операционных доходов, полученных годом ранее. В итоге консолидированная операционная прибыль компании составила 17,5 млрд руб., снизившись на 4,7%.

💵Чистый финансовый доход в размере 1,1 млрд руб. годом ранее сменился чистым финансовым расходом в размере 18,7 млрд руб. вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками.

📉В результате чистая прибыль компании показала многократное снижение год к году и составила 116,2 млн руб.

🧐После выхода отчетности мы не стали корректировать прогноз по чистой прибыли на текущий год, в котором уже была заложена возросшая отрицательная динамика убытков от курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок осталась на прежнем уровне.

💼На данный момент расписки компании торгуются исходя из P/BV 2022 около 0,6 и P/E 2022 около 4,6 и продолжают входить в число наших приоритетов.

#Русагро #AGRO #блогофорум

{kind=link}

HeidelbergCement AG Итоги 1 п/г 2022 г.

Компания HeidelbergCement AG (HEI.DE) раскрыла финансовую отчетность за 1 полугодие 2022 года.

📈Совокупная выручка компании возросла на 11,3%, составив €10 млрд. на фоне роста цен и снижения объемов поставок по всем направлениям деятельности. Объемы продаж цемента и клинкера в масштабах всей группы сократились на 4,7% до 58,8 млн тонн, товарного бетона -на 4,5% до 22,5 млн м2, заполнителей бетона - на 2,5% до 141,4 млн тонн, асфальта – на 25,8% до 3,6 тыс. тонн.

📉Североамериканский дивизион снизил свои доходы на 0,9% до € 2,1 млрд на фоне падения объемов реализации продукции из-за продажи бизнеса в западной части региона в конце 2021 г., а также в связи с простоями на некоторых заводах компании. При этом цены на цемент, заполнители бетона и готовые смеси увеличились. Операционная прибыль сегмента упала на 25,1%, составив €310 млн. на фоне более высоких цен на энергию и сырье.

📈Сегмент Западная и Южная Европа отметился ростом доходов на 14% до € 3,2 млрд на фоне существенного увеличения цен на цемент, заполнители бетона и готовые смеси. При этом объемы продаж продукции снизились на фоне ослабления экономической конъюнктуры. Операционная прибыль снизилась на 3,5% до €416 млн в результате значительного роста цен на энергоносители и сырье.

📈Доходы сегмента Северная и Восточная Европа, Центральная Азия увеличились на 16% до € 1,7 млрд также на фоне существенного роста цен на продукцию компании. Что касается объемов поставок, во всех странах Северной Европы, за исключением Исландии и Норвегии, поставки были ниже, чем в предыдущем году из-за увеличения стоимости строительных материалов. На снижение поставок в Восточной Европе и Центральной Азии дополнительно повлияли военные действия на территории Украины. Операционная прибыль снизилась на 8,7% до €294 млн.

📈Доходы Азиатско-Тихоокеанского дивизиона увеличились на 12,5% до €1,7 млрд, при этом операционная прибыль снизилась на 22,3%– до €248 млн на фоне более быстрого роста затрат на электроэнергию и логистику.

📈Африканский сегмент увеличил свои доходы на 14,7% до €1 млрд, а операционную прибыль – на 3,7% до €252 млн. на фоне возросших цен и сохранявшегося устойчивого спроса в странах Центральной Африки.

📉В результате совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила € 1,5 млрд (-11,4%). Амортизационные расходы сократились до €617 млн (-3,0%). В итоге чистая прибыль HeidelbergCement по итогам отчетного периода составила €541 млн (-28,3%).

💰Помимо всего прочего, в отчетном периоде компания выплатила акционерам дивиденды за 2021 год в размере €2,4 на акцию. Общая сумма выплат составила €458 млн. Помимо этого, в первой половине 2022 года HeidelbergCement продолжила свою программу выкупа акций, начатую в августе 2021 года, вторым траншем, потратив на приобретение казначейских акций €260 млн.

🧐Стоит отметить, что отчетность вышла несколько лучше наших ожиданий в части цен на продукцию компании, в результате чего, ожидаемые результаты текущего года были повышены. При этом финансовые показатели последующих лет были несколько понижены в связи со снижением операционной рентабельности. В результате потенциальная доходность акций HeidelbergCement AG сократилась.

💼Мы считаем, что в среднесрочном периоде компания будет способна зарабатывать чистую прибыль в диапазоне €1,5- 1,7 млрд. Акции HeidelbergCement AG обращаются с P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей.

#блогофорум #HEIDE #HeidelbergCement

Компания HeidelbergCement AG (HEI.DE) раскрыла финансовую отчетность за 1 полугодие 2022 года.

📈Совокупная выручка компании возросла на 11,3%, составив €10 млрд. на фоне роста цен и снижения объемов поставок по всем направлениям деятельности. Объемы продаж цемента и клинкера в масштабах всей группы сократились на 4,7% до 58,8 млн тонн, товарного бетона -на 4,5% до 22,5 млн м2, заполнителей бетона - на 2,5% до 141,4 млн тонн, асфальта – на 25,8% до 3,6 тыс. тонн.

📉Североамериканский дивизион снизил свои доходы на 0,9% до € 2,1 млрд на фоне падения объемов реализации продукции из-за продажи бизнеса в западной части региона в конце 2021 г., а также в связи с простоями на некоторых заводах компании. При этом цены на цемент, заполнители бетона и готовые смеси увеличились. Операционная прибыль сегмента упала на 25,1%, составив €310 млн. на фоне более высоких цен на энергию и сырье.

📈Сегмент Западная и Южная Европа отметился ростом доходов на 14% до € 3,2 млрд на фоне существенного увеличения цен на цемент, заполнители бетона и готовые смеси. При этом объемы продаж продукции снизились на фоне ослабления экономической конъюнктуры. Операционная прибыль снизилась на 3,5% до €416 млн в результате значительного роста цен на энергоносители и сырье.

📈Доходы сегмента Северная и Восточная Европа, Центральная Азия увеличились на 16% до € 1,7 млрд также на фоне существенного роста цен на продукцию компании. Что касается объемов поставок, во всех странах Северной Европы, за исключением Исландии и Норвегии, поставки были ниже, чем в предыдущем году из-за увеличения стоимости строительных материалов. На снижение поставок в Восточной Европе и Центральной Азии дополнительно повлияли военные действия на территории Украины. Операционная прибыль снизилась на 8,7% до €294 млн.

📈Доходы Азиатско-Тихоокеанского дивизиона увеличились на 12,5% до €1,7 млрд, при этом операционная прибыль снизилась на 22,3%– до €248 млн на фоне более быстрого роста затрат на электроэнергию и логистику.

📈Африканский сегмент увеличил свои доходы на 14,7% до €1 млрд, а операционную прибыль – на 3,7% до €252 млн. на фоне возросших цен и сохранявшегося устойчивого спроса в странах Центральной Африки.

📉В результате совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила € 1,5 млрд (-11,4%). Амортизационные расходы сократились до €617 млн (-3,0%). В итоге чистая прибыль HeidelbergCement по итогам отчетного периода составила €541 млн (-28,3%).

💰Помимо всего прочего, в отчетном периоде компания выплатила акционерам дивиденды за 2021 год в размере €2,4 на акцию. Общая сумма выплат составила €458 млн. Помимо этого, в первой половине 2022 года HeidelbergCement продолжила свою программу выкупа акций, начатую в августе 2021 года, вторым траншем, потратив на приобретение казначейских акций €260 млн.

🧐Стоит отметить, что отчетность вышла несколько лучше наших ожиданий в части цен на продукцию компании, в результате чего, ожидаемые результаты текущего года были повышены. При этом финансовые показатели последующих лет были несколько понижены в связи со снижением операционной рентабельности. В результате потенциальная доходность акций HeidelbergCement AG сократилась.

💼Мы считаем, что в среднесрочном периоде компания будет способна зарабатывать чистую прибыль в диапазоне €1,5- 1,7 млрд. Акции HeidelbergCement AG обращаются с P/BV 2022 около 0,6 и продолжают входить в состав наших портфелей.

#блогофорум #HEIDE #HeidelbergCement

{kind=link}

💊Bayer AG (BAYN) Итоги 1 п/г 2022 г.

Компания Bayer AG выпустила отчетность за 1 п/г 2022 года.

📈Общая выручка компании увеличилась на 18,4% до €27,5 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Доходы направления защиты сельскохозяйственной продукции выросли на 27,8% до €14,9 млрд на фоне увеличения объемов продаж и цен реализации продукции, при этом рост выручки наблюдался практически во всех регионах присутствия компании. На операционном уровне сегмент отразил прибыль в размере €2,8 млрд, против убытка €1,7 млрд, полученного годом ранее. Рост цен и объемов реализации был усилен программами по повышению эффективности деятельности. Помимо этого прошлогодний результат был нивелирован созданными резервами в рамках судебных разбирательств по глифосату.

📈Доходы сегмента фармацевтических препаратов возросли на 6,6% до €9,4 млрд на фоне расширения бизнеса компании в области офтальмологии и радиологии, что было частично нивелировано снижением цен на некоторые препараты в Китае, в том числе и на антикоагулянт Xarelto, продажи которого снизились на 4,4%.

📈Среди препаратов хорошую динамику продаж показали Eylea (+14,4%, лечение офтальмологических заболеваний), Adempas (+17,5%, лечение легочной гипертонии), Adalat (+29,2%, лечение гипертонии). Компания зарегистрировала внушительный рост продаж в США противоопухолевого препарата Nubeqa.

📉Операционная прибыль по данному сегменту сократилась на 10,2% до €2,4 млрд на фоне увеличения затрат на сырье и на маркетинг новых продуктов, таких как Kerendia(лечение диабетической нефропатии), Nubeqa (противоопухолевый препарат) и Verquvo (лечение сердечно-сосудистых заболеваний). Помимо этого, компания увеличила расходы на исследования и разработки.

📈Сегмент безрецептурных препаратов показал рост продаж на 18,3% до €3 млрд на фоне роста спроса на продукцию компании после пандемии во всех регионах присутствия. Хорошие результаты были зафиксированы в категории пищевых добавок; кроме того, продажи выросли за счет расширения продуктовой линейки таких брендов, как Bepanthen для ежедневного ухода за сухой кожей и Aleve благодаря вхождению компании в сегмент нестероидных противовоспалительных средств. Операционная прибыль сегмента составила €523 млн (+34,8%) на фоне экономии затрат и благоприятных изменений валютных курсов.

📈В результате совокупная операционная прибыль компании составила €4,4 млрд, увеличившись в 5,5 раз.

💰 Чистые финансовые расходы составили €1,2 млрд , увеличившись более, чем вдвое. Такая динамика, главным образом, была обусловлена увеличением процентных расходов (€1,2 млрд, против €895 млн годом ранее) и снижением процентных доходов (€117 млн, против €369 млн годом ранее).

📈В итоге чистая прибыль составила €3,0 млрд, против убытка €246 млн, полученного годом ранее.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Потенциальная доходность акций компании незначительно сократилась.

💼Акции компания обращаются с P/BV 2022 около 1,5 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #BAYN #Bayer

Компания Bayer AG выпустила отчетность за 1 п/г 2022 года.

📈Общая выручка компании увеличилась на 18,4% до €27,5 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Доходы направления защиты сельскохозяйственной продукции выросли на 27,8% до €14,9 млрд на фоне увеличения объемов продаж и цен реализации продукции, при этом рост выручки наблюдался практически во всех регионах присутствия компании. На операционном уровне сегмент отразил прибыль в размере €2,8 млрд, против убытка €1,7 млрд, полученного годом ранее. Рост цен и объемов реализации был усилен программами по повышению эффективности деятельности. Помимо этого прошлогодний результат был нивелирован созданными резервами в рамках судебных разбирательств по глифосату.

📈Доходы сегмента фармацевтических препаратов возросли на 6,6% до €9,4 млрд на фоне расширения бизнеса компании в области офтальмологии и радиологии, что было частично нивелировано снижением цен на некоторые препараты в Китае, в том числе и на антикоагулянт Xarelto, продажи которого снизились на 4,4%.

📈Среди препаратов хорошую динамику продаж показали Eylea (+14,4%, лечение офтальмологических заболеваний), Adempas (+17,5%, лечение легочной гипертонии), Adalat (+29,2%, лечение гипертонии). Компания зарегистрировала внушительный рост продаж в США противоопухолевого препарата Nubeqa.

📉Операционная прибыль по данному сегменту сократилась на 10,2% до €2,4 млрд на фоне увеличения затрат на сырье и на маркетинг новых продуктов, таких как Kerendia(лечение диабетической нефропатии), Nubeqa (противоопухолевый препарат) и Verquvo (лечение сердечно-сосудистых заболеваний). Помимо этого, компания увеличила расходы на исследования и разработки.

📈Сегмент безрецептурных препаратов показал рост продаж на 18,3% до €3 млрд на фоне роста спроса на продукцию компании после пандемии во всех регионах присутствия. Хорошие результаты были зафиксированы в категории пищевых добавок; кроме того, продажи выросли за счет расширения продуктовой линейки таких брендов, как Bepanthen для ежедневного ухода за сухой кожей и Aleve благодаря вхождению компании в сегмент нестероидных противовоспалительных средств. Операционная прибыль сегмента составила €523 млн (+34,8%) на фоне экономии затрат и благоприятных изменений валютных курсов.

📈В результате совокупная операционная прибыль компании составила €4,4 млрд, увеличившись в 5,5 раз.

💰 Чистые финансовые расходы составили €1,2 млрд , увеличившись более, чем вдвое. Такая динамика, главным образом, была обусловлена увеличением процентных расходов (€1,2 млрд, против €895 млн годом ранее) и снижением процентных доходов (€117 млн, против €369 млн годом ранее).

📈В итоге чистая прибыль составила €3,0 млрд, против убытка €246 млн, полученного годом ранее.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Потенциальная доходность акций компании незначительно сократилась.

💼Акции компания обращаются с P/BV 2022 около 1,5 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #BAYN #Bayer

{kind=link}

🌏 Макрообзор – данные за июль 2022

Краткие выводы нашего обзора публиковавшейся в июне макроэкономической информации

✅ ВВП по итогам июня 2022 года, согласно оценке Минэкономразвития, снизился на 4,9% после сокращения на 4,3% в мае. По итогам I полугодия 2022 года ВВП сократился на 0,5%;

✅ Промпроизводство в июне 2022 года в годовом выражении сократилось на 1,8% после снижения на 1,7% в мае, по итогам шести месяцев промпроизводство показывает рост на 2%;

✅ Сальдированный финансовый результат нефинансовых организаций в январе-мае 2022 года составил 14,6 трлн руб., показав рост на 50,9% по сравнению с аналогичным периодом предыдущего года;

✅ На потребительском рынке в июле 2022 года была зафиксирована дефляция в размере 0,39% после снижения цен на 0,35% в июне, при этом в годовом выражении по состоянию на 1 августа инфляция замедлилась до 15,1% после 15,9% по состоянию на 1 июля. За семь месяцев 2022 года инфляция составила 11%;

✅ Среднее значение курса доллара США в июле 2022 года увеличилось до 58,2 руб. после 57,2 руб. месяцем ранее. При этом на конец июля курс доллара вырос до 61,3 руб.;

✅ Ключевая ставка ЦБ в июле была снижена на 1,5 п.п., ее значение опустилось с 9,5% до 8% годовых;

✅ Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам I полугодия 2022 года выросло в 3,5 раза до $138,5 млрд., в то время как сальдо финансового счета выросло в 3,2 раза до $130,8 млрд;

✅ Объем золотовалютных резервов России по состоянию на 1 августа на годовом окне сократился на 4% до $576,9 млрд.

👉Читать весь обзор со слайдами

Краткие выводы нашего обзора публиковавшейся в июне макроэкономической информации

✅ ВВП по итогам июня 2022 года, согласно оценке Минэкономразвития, снизился на 4,9% после сокращения на 4,3% в мае. По итогам I полугодия 2022 года ВВП сократился на 0,5%;

✅ Промпроизводство в июне 2022 года в годовом выражении сократилось на 1,8% после снижения на 1,7% в мае, по итогам шести месяцев промпроизводство показывает рост на 2%;

✅ Сальдированный финансовый результат нефинансовых организаций в январе-мае 2022 года составил 14,6 трлн руб., показав рост на 50,9% по сравнению с аналогичным периодом предыдущего года;

✅ На потребительском рынке в июле 2022 года была зафиксирована дефляция в размере 0,39% после снижения цен на 0,35% в июне, при этом в годовом выражении по состоянию на 1 августа инфляция замедлилась до 15,1% после 15,9% по состоянию на 1 июля. За семь месяцев 2022 года инфляция составила 11%;

✅ Среднее значение курса доллара США в июле 2022 года увеличилось до 58,2 руб. после 57,2 руб. месяцем ранее. При этом на конец июля курс доллара вырос до 61,3 руб.;

✅ Ключевая ставка ЦБ в июле была снижена на 1,5 п.п., ее значение опустилось с 9,5% до 8% годовых;

✅ Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам I полугодия 2022 года выросло в 3,5 раза до $138,5 млрд., в то время как сальдо финансового счета выросло в 3,2 раза до $130,8 млрд;

✅ Объем золотовалютных резервов России по состоянию на 1 августа на годовом окне сократился на 4% до $576,9 млрд.

👉Читать весь обзор со слайдами

bf.arsagera.ru

Макрообзор за июнь 2022

В обзоре рассмотрим макроэкономическую информацию, публиковавшуюся в июне 2022 года.

🎁 Итоги акции «Призы любознательным» и новая статья: Человек и риски

Результаты по материалу: Суть привилегированных акций

Правильные ответы:

❓Согласно смыслу, заложенному в привилегированные акции, как в финансовый инструмент, какие черты заимствованы от долговых, а какие от долевых инструментов?

✅От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

❓Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Должна ли являться их выплата обязательством общества при наличии чистой прибыли согласно здравому смыслу и сути такого инструмента, как привилегированные акции?

✅Да, независимо от решения собрания акционеров

❓Должны ли привилегированные акции оцениваться дешевле обыкновенных при реорганизации акционерного общества?

✅Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий) Субботина Марина (29, Иванов Стэн (26), Краснов Дмитрий (46)

🤝 Поздравляем!

👉 Новая статья акции: Человек и риски

В новой статье: Статья посвящена описанию основных финансовых рисков человека и способов защиты от них, а также описанию наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

#конкурсакции

Результаты по материалу: Суть привилегированных акций

Правильные ответы:

❓Согласно смыслу, заложенному в привилегированные акции, как в финансовый инструмент, какие черты заимствованы от долговых, а какие от долевых инструментов?

✅От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

❓Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Должна ли являться их выплата обязательством общества при наличии чистой прибыли согласно здравому смыслу и сути такого инструмента, как привилегированные акции?

✅Да, независимо от решения собрания акционеров

❓Должны ли привилегированные акции оцениваться дешевле обыкновенных при реорганизации акционерного общества?

✅Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий) Субботина Марина (29, Иванов Стэн (26), Краснов Дмитрий (46)

🤝 Поздравляем!

👉 Новая статья акции: Человек и риски

В новой статье: Статья посвящена описанию основных финансовых рисков человека и способов защиты от них, а также описанию наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

#конкурсакции

Pfizer Inc. (PFE) Итоги 1 п/г 2022 г.

Компания Pfizer Inc. опубликовала отчетность по итогам 1 п/г 2022 г.

📈Общая выручка компании увеличилась на 59,8%, составив $53,4 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению госпитальной терапии (рост более чем в 3 раза) за счет лекарственного препарата от COVID-19 Paxlovid и по направлению вакцин за счет продаж вакцины от коронавируса Comirnaty. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В отчетном периоде доходы от продажи вакцин подскочили на 79,8%, составив $25,4 млрд, из которых $22,1 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Prevnar family, (вакцина против пневмококковой инфекции), Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов). Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита), Sutent (противоопухолевый препарат).

🌏В географическом разрезе 38% выручки пришлось на американский рынок и 62% - на другие страны.

📈Операционные расходы компании прибавили 40,6% и составили $32,2 млрд.

📈Себестоимость продаж выросла на две трети до $18,6 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, что было частично компенсировано благоприятным изменением валютных курсов.

📋 Коммерческие и административные расходы сократились на 1,0% до $5,6 млрд на фоне снижения затрат на корпоративные функции.

📈Расходы на НИОКР увеличились на 20,9% до $5,1 млрд вследствие увеличения инвестиций в многочисленные клинические программы на поздней стадии, а также роста дополнительных расходов на программы профилактики и лечения COVID-19.

💸Прочие статьи операционных расходов обеспечили $1,1 млн убытка против прибыли $2,3 млрд годом ранее на фоне отрицательной переоценки по долевым ценным бумагам в отчетном периоде.

📈В итоге чистая прибыль от продолжающейся деятельности выросла на 65,8% до $17,8 млрд.

✅Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $2 млрд, а также выплатила дивиденды на сумму $4,5 млрд, вернув акционерам порядка 37% заработанной прибыли.

💰В текущем году компания ожидает доходы в размере $98-102 млрд, включая выручку от продаж Comirnaty на уровне $32 млрд, от реализации Paxlovid - в размере $22 млрд. При этом размер скорректированной чистой прибыли на акцию составит от $6,3 до $6,45.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий и последующие годы, на фоне возросших расходов. Напомним, что в будущие годы мы ожидаем снижения доходов от продажи вакцины и препарата для лечения COVID-19 по мере стабилизации эпидемиологической обстановки. В результате потенциальная доходность акций компании снизилась.

💼Акции Pfizer торгуются исходя из P/E 2022 г. около 8 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

Компания Pfizer Inc. опубликовала отчетность по итогам 1 п/г 2022 г.

📈Общая выручка компании увеличилась на 59,8%, составив $53,4 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению госпитальной терапии (рост более чем в 3 раза) за счет лекарственного препарата от COVID-19 Paxlovid и по направлению вакцин за счет продаж вакцины от коронавируса Comirnaty. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В отчетном периоде доходы от продажи вакцин подскочили на 79,8%, составив $25,4 млрд, из которых $22,1 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Prevnar family, (вакцина против пневмококковой инфекции), Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов). Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита), Sutent (противоопухолевый препарат).

🌏В географическом разрезе 38% выручки пришлось на американский рынок и 62% - на другие страны.

📈Операционные расходы компании прибавили 40,6% и составили $32,2 млрд.

📈Себестоимость продаж выросла на две трети до $18,6 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, что было частично компенсировано благоприятным изменением валютных курсов.

📋 Коммерческие и административные расходы сократились на 1,0% до $5,6 млрд на фоне снижения затрат на корпоративные функции.

📈Расходы на НИОКР увеличились на 20,9% до $5,1 млрд вследствие увеличения инвестиций в многочисленные клинические программы на поздней стадии, а также роста дополнительных расходов на программы профилактики и лечения COVID-19.

💸Прочие статьи операционных расходов обеспечили $1,1 млн убытка против прибыли $2,3 млрд годом ранее на фоне отрицательной переоценки по долевым ценным бумагам в отчетном периоде.

📈В итоге чистая прибыль от продолжающейся деятельности выросла на 65,8% до $17,8 млрд.

✅Дополнительно отметим, что в отчетном периоде компания потратила на выкуп собственных акций $2 млрд, а также выплатила дивиденды на сумму $4,5 млрд, вернув акционерам порядка 37% заработанной прибыли.

💰В текущем году компания ожидает доходы в размере $98-102 млрд, включая выручку от продаж Comirnaty на уровне $32 млрд, от реализации Paxlovid - в размере $22 млрд. При этом размер скорректированной чистой прибыли на акцию составит от $6,3 до $6,45.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий и последующие годы, на фоне возросших расходов. Напомним, что в будущие годы мы ожидаем снижения доходов от продажи вакцины и препарата для лечения COVID-19 по мере стабилизации эпидемиологической обстановки. В результате потенциальная доходность акций компании снизилась.

💼Акции Pfizer торгуются исходя из P/E 2022 г. около 8 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

{kind=link}

💊Merck & Co., Inc (MRK) Итоги 1 п/г 2022 г.

Компания Merck & Co выпустила отчетность за 1 п/г 2022 г.

📈Общая выручка компании увеличилась на 38,4% до $30,5 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Выручка фармацевтического сегмента выросла на 39,8% до $26,9 млрд, во многом благодаря сильным результатам по направлениям вакцин, онкологических препаратов, а также направления противовирусных препаратов.

📈В частности, на 24,6% выросли продажи препарата Keytruda (применяется, в частности, при лечении меланомы и одного из видов немелкоклеточного рака лёгкого). Увеличились продажи и других онкологических препаратов – Lynparza и Lenvima, в которых Merck & Co имеет долю в доходах вместе с другими разработчиками.

📈Внушительный рост (+59,2%) показали продажи вакцины Gardasil/Gardasil 9, (вакцина против вируса папилломы человека и вызываемых им некоторых видов рака и других заболеваний), что было связано с возросшим спросом в Китае, а также с централизованными закупками в США.

📈Обращают на себя внимание возросшие почти в 12 раз до $4,7 млрд доходы от продажи противовирусных препаратов. Такой скачок на фоне начала продаж на некоторых рынках компании разработанного совместного с Ridgeback Biotherapeutics препарата для перорального приема Lagevrio, снижающего риск госпитализации или смерти больного от COVID-19. Продажи Lagevrio в отчетном периоде составили $4,4 млрд. Компания ожидает, что продажи этого препарата за весь 2022 год составят от $5,0 до $5,5 млрд.

📈По направлению госпитальных препаратов стоит отметить возросшие продажи ампул Bridion - медикаментозного препарата для устранения нейромышечной блокады.

📈Доходы сегмента товаров для животных прибавили 2,0%, составив $2,9 млрд. на фоне возросших продаж антипаразитных препаратов и вакцин, вызванных ростом спроса на животноводческую продукцию во всем мире.

💸В географическом разрезе 44,5% доходов пришлось на североамериканский рынок, 55,5% - на международный рынок.

📈Совокупные затраты компании увеличились на 22,1%, составив $21,1 млрд. При этом себестоимость увеличилась на 52,2% - $9,6 млрд.

📈Коммерческие и управленческие расходы выросли на 8,2% до $4,8 млрд на фоне возросших затрат на рекламу, а также увеличения затрат, связанных с приобретением ряда активов.

📉Расходы на исследования и разработки снизились на 20,2% до $5,4 млрд, главным образом, из-за расходов в размере $1,7 млрд, связанных с приобретением Pandion Therapeutics, Inc. (Пандион) в 1 п/г 2021 г., что было частично компенсировано, возросшими в отчетном периоде затратами на клинические испытания и начальные этапы создания лекарственных препаратов.

📉Расходы, связанные с реструктуризацией, составили $194 млн (-49,0%). Напомним, что в 2019 г. компания утвердила программу реструктуризации своего бизнеса, направленную на оптимизацию производственной и сбытовой сети. Ожидается, что она растянется до 2023 г., а общие расходы составят $3,5 млрд. Компания ожидает, что действия в рамках программы реструктуризации приведут к ежегодной чистой экономии затрат примерно на $900 млн к концу 2023 года. Отраженные в отчетном периоде суммы были связаны, главным образом, с расходами, связанными с увольнением персонала.

💲Прочие расходы компании составили $1,1 млрд по сравнению с доходами $558 млн годом ранее за счет чистых убытков от инвестиций в долевые ценные бумаги, полученных в отчетном периоде.

📈В результате прибыль до налогообложения компании составила $9,3 млрд, увеличившись почти вдвое. Чистая прибыль компании составила $8,3 млрд, что более чем в 2 раза превышает прошлогодний результат. Аналогичным темпом роста отметился и показатель EPS.

💰Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $3,5 млрд, распределив среди акционеров порядка 43% заработанной чистой прибыли.

#блогофорум #Merck #MRK

Компания Merck & Co выпустила отчетность за 1 п/г 2022 г.

📈Общая выручка компании увеличилась на 38,4% до $30,5 млрд. Обратимся к посегментному анализу финансовых показателей.

📈Выручка фармацевтического сегмента выросла на 39,8% до $26,9 млрд, во многом благодаря сильным результатам по направлениям вакцин, онкологических препаратов, а также направления противовирусных препаратов.

📈В частности, на 24,6% выросли продажи препарата Keytruda (применяется, в частности, при лечении меланомы и одного из видов немелкоклеточного рака лёгкого). Увеличились продажи и других онкологических препаратов – Lynparza и Lenvima, в которых Merck & Co имеет долю в доходах вместе с другими разработчиками.

📈Внушительный рост (+59,2%) показали продажи вакцины Gardasil/Gardasil 9, (вакцина против вируса папилломы человека и вызываемых им некоторых видов рака и других заболеваний), что было связано с возросшим спросом в Китае, а также с централизованными закупками в США.

📈Обращают на себя внимание возросшие почти в 12 раз до $4,7 млрд доходы от продажи противовирусных препаратов. Такой скачок на фоне начала продаж на некоторых рынках компании разработанного совместного с Ridgeback Biotherapeutics препарата для перорального приема Lagevrio, снижающего риск госпитализации или смерти больного от COVID-19. Продажи Lagevrio в отчетном периоде составили $4,4 млрд. Компания ожидает, что продажи этого препарата за весь 2022 год составят от $5,0 до $5,5 млрд.

📈По направлению госпитальных препаратов стоит отметить возросшие продажи ампул Bridion - медикаментозного препарата для устранения нейромышечной блокады.

📈Доходы сегмента товаров для животных прибавили 2,0%, составив $2,9 млрд. на фоне возросших продаж антипаразитных препаратов и вакцин, вызванных ростом спроса на животноводческую продукцию во всем мире.

💸В географическом разрезе 44,5% доходов пришлось на североамериканский рынок, 55,5% - на международный рынок.

📈Совокупные затраты компании увеличились на 22,1%, составив $21,1 млрд. При этом себестоимость увеличилась на 52,2% - $9,6 млрд.

📈Коммерческие и управленческие расходы выросли на 8,2% до $4,8 млрд на фоне возросших затрат на рекламу, а также увеличения затрат, связанных с приобретением ряда активов.

📉Расходы на исследования и разработки снизились на 20,2% до $5,4 млрд, главным образом, из-за расходов в размере $1,7 млрд, связанных с приобретением Pandion Therapeutics, Inc. (Пандион) в 1 п/г 2021 г., что было частично компенсировано, возросшими в отчетном периоде затратами на клинические испытания и начальные этапы создания лекарственных препаратов.

📉Расходы, связанные с реструктуризацией, составили $194 млн (-49,0%). Напомним, что в 2019 г. компания утвердила программу реструктуризации своего бизнеса, направленную на оптимизацию производственной и сбытовой сети. Ожидается, что она растянется до 2023 г., а общие расходы составят $3,5 млрд. Компания ожидает, что действия в рамках программы реструктуризации приведут к ежегодной чистой экономии затрат примерно на $900 млн к концу 2023 года. Отраженные в отчетном периоде суммы были связаны, главным образом, с расходами, связанными с увольнением персонала.

💲Прочие расходы компании составили $1,1 млрд по сравнению с доходами $558 млн годом ранее за счет чистых убытков от инвестиций в долевые ценные бумаги, полученных в отчетном периоде.

📈В результате прибыль до налогообложения компании составила $9,3 млрд, увеличившись почти вдвое. Чистая прибыль компании составила $8,3 млрд, что более чем в 2 раза превышает прошлогодний результат. Аналогичным темпом роста отметился и показатель EPS.

💰Отметим, что в отчетном периоде компания выплатила дивиденды на сумму $3,5 млрд, распределив среди акционеров порядка 43% заработанной чистой прибыли.

#блогофорум #Merck #MRK

{kind=link}

💊Gilead Sciences, Inc.(GILD) Итоги 1 п/г 2022 г.

Компания Gilead Sciences Inc выпустила отчетность за 1 п/г 2022 г.

📈Выручка компании возросла на 1,7% до $12,9 млрд. При этом по сегменту «Препараты для лечения ВИЧ и гепатита В» компания зафиксировала рост продаж на 4,6% до $7,9 млрд на фоне увеличения доли препарата Biktarvy (лечение ВИЧ инфекции) на рынке в США. Выручка от продаж Biktarvy выросла на 23,3% до $4,7 млрд. Продажи препарата Truvada (лечение и профилактика ВИЧ инфекции) обвалились на 70,4% до $72 млн из-за появления дженериков.

📉Сегмент «Препараты для лечения гепатита C» показал падение продаж на 20,0% до $847 млн из-за снижения цен на продукцию компании.

📉Продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией, в отчетном периоде принесли доход в $2,0 млрд (-13,3%).

📈Доходы по новому сегменту «Клеточная терапия» увеличились на 56,6% до $642 млн, а флагманский препарат в этом направлении Yescarta (разработка инновационных методов иммунотерапии рака) принес $506 млн (+49,7%).

📉В разрезе географических сегментов 68% выручки пришлось на североамериканский рынок, 17% - на европейский рынок и 15% - на прочие регионы.

📈Операционные затраты компании увеличились на 41,6% и составили $10,6 млрд, главным образом, из-за обесценения активов Immunomedics, приобретенной в 2020 г. на сумму $ 2,7 млрд., а также в связи с изменениями в ассортименте продукции, затратами на реструктуризацию на фоне закрытия производственной площадки в Нью-Джерси, а также амортизацией нематериальных активов с ограниченным сроком службы.

📈Затраты на исследования и разработки увеличились на 4,2% до $2,3 млрд за счет увеличения инвестиций в клинические испытания Trodelvy (препарат для лечения метастатического рака молочной железы).

📈Коммерческие и административные расходы выросли на 1,4% до $2,4 млрд. на фоне увеличения рекламных и маркетинговых расходов, связанных с препаратом Trodelvy.

📉В результате операционная прибыль компании составила $2,2 млрд, сократившись на 56,7% по сравнению с прошлогодним результатом.

📊Отрицательное сальдо финансовых доходов/расходов составило $875 млн, сократившись на 17,1% в основном из-за снижения чистых нереализованных убытков от долевых ценных бумаг.

#блогофорум #GileadSciences #GILD

Компания Gilead Sciences Inc выпустила отчетность за 1 п/г 2022 г.

📈Выручка компании возросла на 1,7% до $12,9 млрд. При этом по сегменту «Препараты для лечения ВИЧ и гепатита В» компания зафиксировала рост продаж на 4,6% до $7,9 млрд на фоне увеличения доли препарата Biktarvy (лечение ВИЧ инфекции) на рынке в США. Выручка от продаж Biktarvy выросла на 23,3% до $4,7 млрд. Продажи препарата Truvada (лечение и профилактика ВИЧ инфекции) обвалились на 70,4% до $72 млн из-за появления дженериков.

📉Сегмент «Препараты для лечения гепатита C» показал падение продаж на 20,0% до $847 млн из-за снижения цен на продукцию компании.

📉Продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией, в отчетном периоде принесли доход в $2,0 млрд (-13,3%).

📈Доходы по новому сегменту «Клеточная терапия» увеличились на 56,6% до $642 млн, а флагманский препарат в этом направлении Yescarta (разработка инновационных методов иммунотерапии рака) принес $506 млн (+49,7%).

📉В разрезе географических сегментов 68% выручки пришлось на североамериканский рынок, 17% - на европейский рынок и 15% - на прочие регионы.

📈Операционные затраты компании увеличились на 41,6% и составили $10,6 млрд, главным образом, из-за обесценения активов Immunomedics, приобретенной в 2020 г. на сумму $ 2,7 млрд., а также в связи с изменениями в ассортименте продукции, затратами на реструктуризацию на фоне закрытия производственной площадки в Нью-Джерси, а также амортизацией нематериальных активов с ограниченным сроком службы.

📈Затраты на исследования и разработки увеличились на 4,2% до $2,3 млрд за счет увеличения инвестиций в клинические испытания Trodelvy (препарат для лечения метастатического рака молочной железы).

📈Коммерческие и административные расходы выросли на 1,4% до $2,4 млрд. на фоне увеличения рекламных и маркетинговых расходов, связанных с препаратом Trodelvy.

📉В результате операционная прибыль компании составила $2,2 млрд, сократившись на 56,7% по сравнению с прошлогодним результатом.

📊Отрицательное сальдо финансовых доходов/расходов составило $875 млн, сократившись на 17,1% в основном из-за снижения чистых нереализованных убытков от долевых ценных бумаг.

#блогофорум #GileadSciences #GILD

{kind=link}

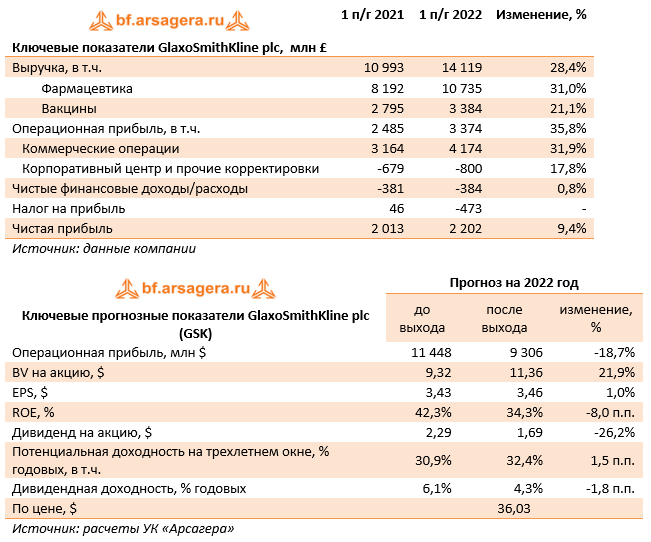

💊 GlaxoSmithKline plc (GSK) Итоги 1 п/г 2022 г.

Компания GlaxoSmithKline plc раскрыла финансовую отчетность за 1 п/г 2022 года. Отметим, что с июля текущего года из корпоративного контура был выделен бизнес по производству безрецептурных препаратов и потребительских товаров для здоровья в отдельную компанию под названием Haleon, которая станет крупнейшим в мире независимым производителем безрецептурных лекарств. В вышедшей отчетности компания представила текущие и ретроспективные данные с учетом этого выделения.

✳️Примечание: сегментное представление операционной прибыли не включает расходы корпоративного центра и прочие внесегментные результаты.

📈Общая выручка компании увеличилась на 28,4%, составив £14,1 млрд.

📈Доходы сегмента фармацевтика увеличились на 31% до £10,7 млрд на фоне начала продаж препарата Xevudy с 3 кв. 2021 года, предназначенного для лечения COVID-19 с использованием моноклональных антител. Доходы от его реализации в отчетном периоде составили £1,7 млрд. Доходы направления вакцин увеличились на 21,1% до £3,4 млрд на фоне более чем двукратного прироста продаж препарата против опоясывающего лишая в США и Европе (Shingrix) в связи с восстановлением после неблагоприятных последствий пандемии COVID-19.

📈Операционная прибыль компании выросла на 35,8%, составив £3,4 млрд. Жесткий контроль над затратами, эффект от мер по реструктуризации бизнеса, а также сдвиг в сторону продаж более маржинальной продукции лишь частично были компенсированы увеличением затрат на НИОКР.

💰Чистые финансовые расходы остались практически на прошлогоднем уровне. А расходы по налогу на прибыль составили £473 млн против доходов £46 млн годом ранее.

📈В итоге чистая прибыль компании увеличилась на 9,4%, составив £2,2 млрд.

💸Основным моментом, определяющим инвестиционную привлекательность акций компании, станет воплощение на практике основных положений стратегии развития на ближайшее десятилетие.

💉Напомним, что компания ожидает, что в течение следующих пяти лет за счет разработки новых вакцин и препаратов среднегодовые темпы роста продаж составят 5%, а скорректированной операционной прибыли - 10%. В текущем году рост продаж ожидается на уровне 6-8%, а рост скорректированной операционной прибыли – 13-15%. После 2025 г. объем продаж новой компании GSK должен превысить £33 млрд ( в прошлом году – £24 млрд) благодаря значительному доходу от продажи препаратов, находящихся на ранних стадиях разработки. Примерно половину чистой прибыли GlaxoSmithKline планирует распределять в виде дивидендов.

📊По итогам вышедшей отчетности мы скорректировали наш прогноз финансовых показателей с учетом деконсолидации бизнеса по производству безрецептурных препаратов и потребительских товаров для здоровья. Потенциальная доходность акций незначительно возросла.

📄Ниже в таблице представлены ряд выборочных финансовых показателей компании в американских долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки - номинированы в долларах.

💼Расписки компании торгуются исходя из P/E 2022 около 10,4 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #GlaxoSmithKline #GSK

Компания GlaxoSmithKline plc раскрыла финансовую отчетность за 1 п/г 2022 года. Отметим, что с июля текущего года из корпоративного контура был выделен бизнес по производству безрецептурных препаратов и потребительских товаров для здоровья в отдельную компанию под названием Haleon, которая станет крупнейшим в мире независимым производителем безрецептурных лекарств. В вышедшей отчетности компания представила текущие и ретроспективные данные с учетом этого выделения.

✳️Примечание: сегментное представление операционной прибыли не включает расходы корпоративного центра и прочие внесегментные результаты.

📈Общая выручка компании увеличилась на 28,4%, составив £14,1 млрд.

📈Доходы сегмента фармацевтика увеличились на 31% до £10,7 млрд на фоне начала продаж препарата Xevudy с 3 кв. 2021 года, предназначенного для лечения COVID-19 с использованием моноклональных антител. Доходы от его реализации в отчетном периоде составили £1,7 млрд. Доходы направления вакцин увеличились на 21,1% до £3,4 млрд на фоне более чем двукратного прироста продаж препарата против опоясывающего лишая в США и Европе (Shingrix) в связи с восстановлением после неблагоприятных последствий пандемии COVID-19.

📈Операционная прибыль компании выросла на 35,8%, составив £3,4 млрд. Жесткий контроль над затратами, эффект от мер по реструктуризации бизнеса, а также сдвиг в сторону продаж более маржинальной продукции лишь частично были компенсированы увеличением затрат на НИОКР.

💰Чистые финансовые расходы остались практически на прошлогоднем уровне. А расходы по налогу на прибыль составили £473 млн против доходов £46 млн годом ранее.

📈В итоге чистая прибыль компании увеличилась на 9,4%, составив £2,2 млрд.

💸Основным моментом, определяющим инвестиционную привлекательность акций компании, станет воплощение на практике основных положений стратегии развития на ближайшее десятилетие.

💉Напомним, что компания ожидает, что в течение следующих пяти лет за счет разработки новых вакцин и препаратов среднегодовые темпы роста продаж составят 5%, а скорректированной операционной прибыли - 10%. В текущем году рост продаж ожидается на уровне 6-8%, а рост скорректированной операционной прибыли – 13-15%. После 2025 г. объем продаж новой компании GSK должен превысить £33 млрд ( в прошлом году – £24 млрд) благодаря значительному доходу от продажи препаратов, находящихся на ранних стадиях разработки. Примерно половину чистой прибыли GlaxoSmithKline планирует распределять в виде дивидендов.

📊По итогам вышедшей отчетности мы скорректировали наш прогноз финансовых показателей с учетом деконсолидации бизнеса по производству безрецептурных препаратов и потребительских товаров для здоровья. Потенциальная доходность акций незначительно возросла.

📄Ниже в таблице представлены ряд выборочных финансовых показателей компании в американских долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки - номинированы в долларах.

💼Расписки компании торгуются исходя из P/E 2022 около 10,4 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #GlaxoSmithKline #GSK

{kind=link}

💊Biogen Inc (BIIB) Итоги 1 п/г 2022 г.

Компания Biogen Inc раскрыла финансовую отчетность за 1 п/г 2022 года.

📉Общая выручка Biogen Inc. сократилась на 6,4% до $5,1 млрд. Снижение продаж показали почти все сегменты компании. Доходы от продажи препаратов для лечения рассеянного склероза упали на 6,4% до $2,8 млрд на фоне сокращения продаж препарата TECFIDERA из-за выхода на рынок более дешевых аналогичных препаратов – дженериков, а также значительного падения продаж препарата INTERFERON, в связи с переходом пациентов на другие более эффективные лекарства лечения рассеянного склероза. Указанное снижение было частично нивелировано стартом продаж препарата VUMERITY, а также ростом цен на лекарство TYSABRI.

📉Более существенным оказалось падение доходов по направлению лечения спинальной мышечной атрофии, представленному препаратом SPINRAZA, что было обусловлено падением продаж на европейских рынках из-за конкуренции со стороны других препаратов. Это, в свою очередь, было частично компенсировано началом поставок SPINRAZA на новые рынки в развивающихся странах, а также ростом продаж в США.

📉Направление биоаналогов показало снижение выручки на 4,7% до $388 млн, что было вызвано снижением цен на определенных рынках и неблагоприятным влиянием иностранной валюты, частично компенсируемым увеличением объемов продаж.

📈Доходы от направления терапевтических программ увеличились на 0,8% до $836 млн на фоне роста объемов продаж препарата OCREVUS (лечение рассеянного склероза), что было частично нивелировано снижением объемов продаж препарата RITUXAN (противоопухолевое средство) на территории США вследствие усиления конкуренции со стороны других препаратов.

💰Отдельной строкой компания начала выделять доходы от продажи препарата ADUHELM, направленного на лечение Болезни Альцгеймера. Напомним, что летом прошлого года Aduhelm был одобрен Управлением по контролю за продуктами и лекарствами США (FDA) по ускоренной процедуре для широкого применения несмотря на то, что компания тестировала препарат только на пациентах с ранней стадией заболевания. На данный момент выручка от продаж препарата составила скромные $3 млн.

📉Операционные расходы сократились на 8,5% до $3,7 млрд на фоне снижения коммерческих и административных затрат, связанных с продвижением ADUHELM, отсутствия обесценения нематериальных активов, что было частично нивелировано списанием запасов ADUHELM, превышающих прогнозируемый спрос на сумму $275 млн.

📉В результате операционная прибыль компании сократилась на 0,5% до $1,5 млрд.

#блогофорум #Biogen #biib

Компания Biogen Inc раскрыла финансовую отчетность за 1 п/г 2022 года.

📉Общая выручка Biogen Inc. сократилась на 6,4% до $5,1 млрд. Снижение продаж показали почти все сегменты компании. Доходы от продажи препаратов для лечения рассеянного склероза упали на 6,4% до $2,8 млрд на фоне сокращения продаж препарата TECFIDERA из-за выхода на рынок более дешевых аналогичных препаратов – дженериков, а также значительного падения продаж препарата INTERFERON, в связи с переходом пациентов на другие более эффективные лекарства лечения рассеянного склероза. Указанное снижение было частично нивелировано стартом продаж препарата VUMERITY, а также ростом цен на лекарство TYSABRI.

📉Более существенным оказалось падение доходов по направлению лечения спинальной мышечной атрофии, представленному препаратом SPINRAZA, что было обусловлено падением продаж на европейских рынках из-за конкуренции со стороны других препаратов. Это, в свою очередь, было частично компенсировано началом поставок SPINRAZA на новые рынки в развивающихся странах, а также ростом продаж в США.

📉Направление биоаналогов показало снижение выручки на 4,7% до $388 млн, что было вызвано снижением цен на определенных рынках и неблагоприятным влиянием иностранной валюты, частично компенсируемым увеличением объемов продаж.

📈Доходы от направления терапевтических программ увеличились на 0,8% до $836 млн на фоне роста объемов продаж препарата OCREVUS (лечение рассеянного склероза), что было частично нивелировано снижением объемов продаж препарата RITUXAN (противоопухолевое средство) на территории США вследствие усиления конкуренции со стороны других препаратов.

💰Отдельной строкой компания начала выделять доходы от продажи препарата ADUHELM, направленного на лечение Болезни Альцгеймера. Напомним, что летом прошлого года Aduhelm был одобрен Управлением по контролю за продуктами и лекарствами США (FDA) по ускоренной процедуре для широкого применения несмотря на то, что компания тестировала препарат только на пациентах с ранней стадией заболевания. На данный момент выручка от продаж препарата составила скромные $3 млн.

📉Операционные расходы сократились на 8,5% до $3,7 млрд на фоне снижения коммерческих и административных затрат, связанных с продвижением ADUHELM, отсутствия обесценения нематериальных активов, что было частично нивелировано списанием запасов ADUHELM, превышающих прогнозируемый спрос на сумму $275 млн.

📉В результате операционная прибыль компании сократилась на 0,5% до $1,5 млрд.

#блогофорум #Biogen #biib

{kind=link}

🚘Mitsubishi UFJ Financial Group, Inc. (MUFG) Итоги 1 кв. 2022 г.

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первые три месяца 2022 финансового года, завершающегося 31 марта 2023 года.

📈В отчетном периоде чистые процентные доходы банка увеличились почти вдвое до ¥986,5 млрд. Это произошло на фоне опережающего роста процентных доходов. Чистая процентная маржа, по нашим расчетам, составила 1,05%, увеличившись на 0,5 п.п.

📉Чистые доходы от торговых операций сократились на 47,7% до ¥28,4 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 1,2%, составив ¥333,6 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные расходы составили до ¥ 476,4 млрд. против доходов 40,5 млрд руб. годом ранее, что, в основном, связано с признанием убытка от переоценки облигаций, принадлежащих MUFG Union Bank, N.A., который компания планирует полностью продать в ближайшее время.

📈Операционные расходы увеличились на 4,3%, составив ¥700,1 млрд, а их отношение к доходам сократилось на 8,2 п.п. до 2,13%. Эффективная налоговая ставка увеличилась с 18,9% до 44,4%. В итоге чистая прибыль сократилась на 70,3%, составив ¥113,7 млрд.

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 2,0% до ¥14 314 млрд. Кредитный портфель банковской группы увеличился на 9,2% до ¥114,5 трлн, а средства клиентов прибавили 2,9%, достигнув ¥220,1 трлн. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,27 п.п.).

💰В целом финансовые показатели финансовой группы вышли в русле наших ожиданий. Mitsubishi UFJ Financial подтвердила свой ориентир по чистой прибыли на текущий финансовый год – ¥1 000 млрд. Прогнозируемые дивиденды составят 32 ¥ на акцию. Также напомним, что к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

☝️Напомним, что холдинг реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы несколько снизили прогноз по чистой прибыли текущего года на фоне более высокой эффективной ставки по налогу на прибыль. В итоге потенциальная доходность акций компании незначительно снизилась.

💼В настоящий момент расписки группы торгуются исходя из P/E 2022 около 7,8 и P/BV 2022 около 0,5 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#блогофорум #Mitsubishi #MUFG

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первые три месяца 2022 финансового года, завершающегося 31 марта 2023 года.

📈В отчетном периоде чистые процентные доходы банка увеличились почти вдвое до ¥986,5 млрд. Это произошло на фоне опережающего роста процентных доходов. Чистая процентная маржа, по нашим расчетам, составила 1,05%, увеличившись на 0,5 п.п.

📉Чистые доходы от торговых операций сократились на 47,7% до ¥28,4 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 1,2%, составив ¥333,6 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные расходы составили до ¥ 476,4 млрд. против доходов 40,5 млрд руб. годом ранее, что, в основном, связано с признанием убытка от переоценки облигаций, принадлежащих MUFG Union Bank, N.A., который компания планирует полностью продать в ближайшее время.

📈Операционные расходы увеличились на 4,3%, составив ¥700,1 млрд, а их отношение к доходам сократилось на 8,2 п.п. до 2,13%. Эффективная налоговая ставка увеличилась с 18,9% до 44,4%. В итоге чистая прибыль сократилась на 70,3%, составив ¥113,7 млрд.

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 2,0% до ¥14 314 млрд. Кредитный портфель банковской группы увеличился на 9,2% до ¥114,5 трлн, а средства клиентов прибавили 2,9%, достигнув ¥220,1 трлн. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,27 п.п.).

💰В целом финансовые показатели финансовой группы вышли в русле наших ожиданий. Mitsubishi UFJ Financial подтвердила свой ориентир по чистой прибыли на текущий финансовый год – ¥1 000 млрд. Прогнозируемые дивиденды составят 32 ¥ на акцию. Также напомним, что к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

☝️Напомним, что холдинг реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы несколько снизили прогноз по чистой прибыли текущего года на фоне более высокой эффективной ставки по налогу на прибыль. В итоге потенциальная доходность акций компании незначительно снизилась.

💼В настоящий момент расписки группы торгуются исходя из P/E 2022 около 7,8 и P/BV 2022 около 0,5 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#блогофорум #Mitsubishi #MUFG

{kind=link}

🔎 HeadHunter Group PLC, (HHRU) Итоги 1 п/г 2022 года: худший квартальный результат на фоне существенных отрицательных курсовых разниц

Компания HeadHunter Group раскрыла финансовую отчетность за 1 п/г 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 24,5% до 8,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 25,3% до 24,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 44,4% до 5,7 млрд руб. При этом доля расходов в выручке увеличилась с 58,3% до 67,6%. Доля расходов на персонал показала рост с 28,1% до 35,0%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 15,8% на фоне увеличения выручки.

📉В результате операционная прибыль компании снизилась на 3,4% и составила 2,7 млрд руб.

Чистые финансовые расходы составили 1,9 млрд руб. против 59 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 919,3 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 47,4% до 454,0 млн руб. на фоне увеличения ставок заимствования.

📉В итоге чистая прибыль акционеров HeadHunter Group показала десятикратное падение и составила 225,0 млн руб.

💰Среди прочих новостей, отметим увеличение компанией доли в уставном капитале портала с отзывами о работодателях ООО «Дрим Джоб» с 25,5% до 46,66%.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив влияние отрицательных курсовых разниц, а также возросших операционных расходов, компенсированных увеличением прогноза по выручки на фоне роста показателя ARPC. Также мы уменьшили прогноз по годовому дивиденду на фоне озвученных компанией планов по годовым дивидендным выплатам в размере не менее 50% от скорректированной чистой прибыли. Одновременно отметим, что прогноз прибыли с 2023 по 2025гг. был незначительно понижен на фоне снижения операционной рентабельности. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 11 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

Компания HeadHunter Group раскрыла финансовую отчетность за 1 п/г 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 24,5% до 8,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 25,3% до 24,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

📈Операционные расходы возросли на 44,4% до 5,7 млрд руб. При этом доля расходов в выручке увеличилась с 58,3% до 67,6%. Доля расходов на персонал показала рост с 28,1% до 35,0%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 11,9% до 15,8% на фоне увеличения выручки.

📉В результате операционная прибыль компании снизилась на 3,4% и составила 2,7 млрд руб.

Чистые финансовые расходы составили 1,9 млрд руб. против 59 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 919,3 млн руб. на фоне укрепления рубля, а также обесценением гудвила сервиса «Зарплата.ру» и увеличением процентных расходов на 47,4% до 454,0 млн руб. на фоне увеличения ставок заимствования.

📉В итоге чистая прибыль акционеров HeadHunter Group показала десятикратное падение и составила 225,0 млн руб.

💰Среди прочих новостей, отметим увеличение компанией доли в уставном капитале портала с отзывами о работодателях ООО «Дрим Джоб» с 25,5% до 46,66%.

🧐По итогам вышедшей отчетности мы понизили прогноз прибыли компании на текущий год, отразив влияние отрицательных курсовых разниц, а также возросших операционных расходов, компенсированных увеличением прогноза по выручки на фоне роста показателя ARPC. Также мы уменьшили прогноз по годовому дивиденду на фоне озвученных компанией планов по годовым дивидендным выплатам в размере не менее 50% от скорректированной чистой прибыли. Одновременно отметим, что прогноз прибыли с 2023 по 2025гг. был незначительно понижен на фоне снижения операционной рентабельности. В результате потенциальная доходность акций компании сократилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 11 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

{kind=link}

🎥 Вышли передачи с обзором результатов управления фондами за период с 29.07.2022 по 12.08.2022

▶️ Наши фонды. Арсагера – фонд акций. #311

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #216

▶️ Наши фонды. Арсагера – акции 6.4. #162

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #311

#нашифонды

▶️ Наши фонды. Арсагера – фонд акций. #311

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #216

▶️ Наши фонды. Арсагера – акции 6.4. #162

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #311

#нашифонды

YouTube

Наши фонды. Арсагера – фонд акций. #311 с 29.07.2022 по 12.08.2022

Здравствуйте, уважаемые зрители! С вами Вячеслав Питенко, я расскажу об операциях с активами «Арсагера - фонд акций» за период с 29.07 по 12.08.2022.

Стоимость пая фонда «Арсагера – фонд акций», изменение индекса МосБиржи за период

За отчетный период стоимость…

Стоимость пая фонда «Арсагера – фонд акций», изменение индекса МосБиржи за период

За отчетный период стоимость…

🏦Citigroup Inc. (С) Итоги 1 п/г 2022 г.

Диверсифицированный банковский холдинг Citigroup Inc. выпустил отчетность за 1 п/г 2022 года.

📈В отчетном периоде чистые процентные доходы банковской группы увеличились на 12,1% до $22,8 млрд на фоне увеличения доходов от корпоративного кредитования, а также от вложений в ценные бумаги. Чистая процентная маржа увеличилась при этом на 027 процентных пункта до 2,24%.

📈Чистые доходы от торговой деятельности возросли на 46,6% до $9,1 млрд благодаря увеличившимся показателям в сегменте торговых операций с активами с фиксированной доходностью и операций с иностранной валютой. Чистые комиссионные доходы, наоборот, продемонстрировали нисходящую динамику, составив $5,0 млрд (-28,7%), главным образом, вследствие снижения доходов от инвестбанковского направления.

💰В связи с возросшими макроэкономическими рисками Citigroup сформировал в резервы в объеме $2,0 млрд против роспуска $ 3,1 млрд годом ранее.

📈Операционные расходы банковской группы увеличились на 14,8%, составив $25,6 млрд, а их отношение к доходам выросло на 5,3 п.п. до 65,8%. Несмотря на меры по экономии, расходы Citigroup продолжают расти вследствие продолжающихся инвестиций в трансформацию банковской группы, включая систему риск-менеджмента и внутреннего контроля.

📉В итоге чистая прибыль Citigroup сократилась на 37,4%, составив $8,9 млрд.