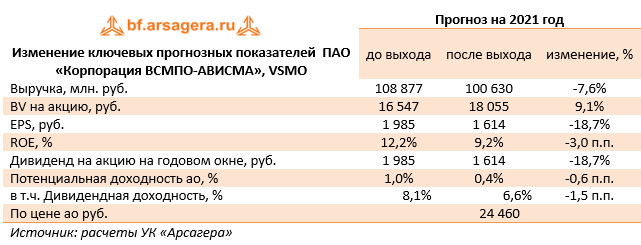

🔘Корпорация ВСМПО-АВИСМА (VSMO): снижение отгрузки титана и отрицательные курсовые обрушили прибыль

Корпорация ВСМПО-АВИСМА опубликовала отчетность по МСФО за 2020 год.

📉В отчетном периоде выручка компании сократилась на 15,5% до 89,1 млрд руб. Объем отгрузки титановой продукции сократился на 21,4% до 25,5 тыс. тонн, а средняя цена реализации, по нашим оценкам, выросла на 7,3%. Компания отмечает, что в отличие от авиасектора, снижение потребления титана на индустриальном рынке было не столь значительным, спрос на титановую продукцию сохранился практически на докризисных уровнях. Пандемия коронавируса не оказала существенного влияния на потребление титана в Российской Федерации и спрос сохраняется на стабильно высоком уровне.

📈В структуре выручки пока по-прежнему основную долю доходов компании приносит экспорт: в отчетном периоде его доля превысила 65,0% в общей выручке (в прошлом году доля экспорта в выручке составляла 73,4%).

📉Операционные расходы компании сократились меньшими темпами (-13,5%) до 72,3 млрд руб. Наиболее внушительными темпами снижались расходы на ремонт (-54,6%), расходы на материалы (-18,7%), а также коммунальные услуги (-22,2%). В итоге операционная прибыль снизилась на 23,4%, составив 16,7 млрд руб.

📉Долговая нагрузка компании за год снизилась со 107,5 млрд руб. до 103,6 млрд руб., процентные расходы сократились на 20,2% до 3,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отражение чистых финансовых расходов в отчетном периоде связано с отрицательными курсовыми разницами по валютной позиции в размере 11,3 млрд руб. В итоге чистая прибыль ВСМПО снизилась на 68,2% до 6,6 млрд руб.

💡Добавим также что в конце прошлого года компания запустила программу выкупа акций на сумму до 5 млрд руб. Срок выкупа - до конца текущего года.

🧐По итогам обработки фактических результатов мы понизили прогноз прибыли, а также учли полное отсутствие дивидендных выплат в прошлом году. В результате потенциальная доходность акций компании сократилась.

⛔В настоящий момент акции компании торгуются с P/BV 2021 1,3 и не входят в число наших приоритетов.

#блогофорум #всмпоависма #vsmo

Корпорация ВСМПО-АВИСМА опубликовала отчетность по МСФО за 2020 год.

📉В отчетном периоде выручка компании сократилась на 15,5% до 89,1 млрд руб. Объем отгрузки титановой продукции сократился на 21,4% до 25,5 тыс. тонн, а средняя цена реализации, по нашим оценкам, выросла на 7,3%. Компания отмечает, что в отличие от авиасектора, снижение потребления титана на индустриальном рынке было не столь значительным, спрос на титановую продукцию сохранился практически на докризисных уровнях. Пандемия коронавируса не оказала существенного влияния на потребление титана в Российской Федерации и спрос сохраняется на стабильно высоком уровне.

📈В структуре выручки пока по-прежнему основную долю доходов компании приносит экспорт: в отчетном периоде его доля превысила 65,0% в общей выручке (в прошлом году доля экспорта в выручке составляла 73,4%).

📉Операционные расходы компании сократились меньшими темпами (-13,5%) до 72,3 млрд руб. Наиболее внушительными темпами снижались расходы на ремонт (-54,6%), расходы на материалы (-18,7%), а также коммунальные услуги (-22,2%). В итоге операционная прибыль снизилась на 23,4%, составив 16,7 млрд руб.

📉Долговая нагрузка компании за год снизилась со 107,5 млрд руб. до 103,6 млрд руб., процентные расходы сократились на 20,2% до 3,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отражение чистых финансовых расходов в отчетном периоде связано с отрицательными курсовыми разницами по валютной позиции в размере 11,3 млрд руб. В итоге чистая прибыль ВСМПО снизилась на 68,2% до 6,6 млрд руб.

💡Добавим также что в конце прошлого года компания запустила программу выкупа акций на сумму до 5 млрд руб. Срок выкупа - до конца текущего года.

🧐По итогам обработки фактических результатов мы понизили прогноз прибыли, а также учли полное отсутствие дивидендных выплат в прошлом году. В результате потенциальная доходность акций компании сократилась.

⛔В настоящий момент акции компании торгуются с P/BV 2021 1,3 и не входят в число наших приоритетов.

#блогофорум #всмпоависма #vsmo

{kind=link}

🔎 Yandex N.V., YNDX: форсированный рост ряда направлений тормозит квартальные результаты

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

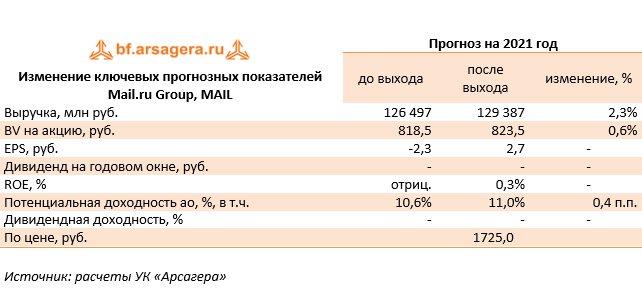

🖂Mail.ru Group (MAIL): убытки от совместных предприятий помешали выйти в прибыль

Группа Mail.ru раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 год. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Посегментный анализ можно посмотреть здесь: https://bf.arsagera.ru/mailru_mail/itogi_1_kv_2021_g_ubytki_ot_sovmestnyh_predpriyatij_pomeshali_vyjti_v_pribyl/.

📈Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 28,3% – до 27,7 млрд руб., а EBITDA Mail.ru Group выросла на 14,4% до 5,2 млрд руб.

💡В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвила. Как итог, операционная прибыль Mail.ru Group составила 0,76 млрд руб.

📈В блоке финансовых статей отметим рост чистых финансовых расходов до 832,0 млн руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 3,3 млрд руб. (ключевые СП Mail.ru Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 2,4 млрд руб.

💪Компания подтвердила свой ранее озвученный прогноз по выручке (127—130 млрд руб.) и ожидания по увеличению рентабельности по EBITDA по сравнению с 2020 годом.

🧐По итогам анализа отчетности и ожиданий компании мы подняли прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что уже в текущем году компания сможет выйти в положительную зону по прибыли. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Mail.ru Group незначительно возросла.

⛔В настоящий момент акции Mail.ru Group торгуются исходя из коэффициента P/BV 2021 порядка 2 и не входят в число наших приоритетов.

#блогофорум #mailru #mail

Группа Mail.ru раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 год. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Посегментный анализ можно посмотреть здесь: https://bf.arsagera.ru/mailru_mail/itogi_1_kv_2021_g_ubytki_ot_sovmestnyh_predpriyatij_pomeshali_vyjti_v_pribyl/.

📈Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 28,3% – до 27,7 млрд руб., а EBITDA Mail.ru Group выросла на 14,4% до 5,2 млрд руб.

💡В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвила. Как итог, операционная прибыль Mail.ru Group составила 0,76 млрд руб.

📈В блоке финансовых статей отметим рост чистых финансовых расходов до 832,0 млн руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 3,3 млрд руб. (ключевые СП Mail.ru Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 2,4 млрд руб.

💪Компания подтвердила свой ранее озвученный прогноз по выручке (127—130 млрд руб.) и ожидания по увеличению рентабельности по EBITDA по сравнению с 2020 годом.

🧐По итогам анализа отчетности и ожиданий компании мы подняли прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что уже в текущем году компания сможет выйти в положительную зону по прибыли. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Mail.ru Group незначительно возросла.

⛔В настоящий момент акции Mail.ru Group торгуются исходя из коэффициента P/BV 2021 порядка 2 и не входят в число наших приоритетов.

#блогофорум #mailru #mail

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

Результаты по материалу: Роботы против людей

⠀

Правильные ответы:

⠀

❓ Создают ли «роботы» дополнительную ликвидность пропорционально обороту, который возникает в результате их сделок?

✅ Нет, так как большинство алгоритмов «роботов» направлено на «вклинивание» в сделку между конечными продавцами и покупателями

⠀

❓ В чем заключается польза маркет-мейкеров для участников торгов на рынке акций?

✅ Они позволяют продавцам не дожидаться покупателей для продажи акций, а покупателям не дожидаться продавцов

⠀

❓ Каким образом биржа может способствовать увеличению ликвидности на рынке акций?

✅ Способствуя повышению финансовой грамотности населения, увеличивая тем самым количество конечных продавцов и покупателей акций⠀

📝В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Сканцев Дмитрий (8), Жолобайло Юрий (17), Траксель Эмма (32).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

В новой статье: о пользе знания и умения прогнозировать то, с какой доходностью инвесторы готовы вкладывать деньги в акции.

#конкрусакции

⠀

Результаты по материалу: Роботы против людей

⠀

Правильные ответы:

⠀

❓ Создают ли «роботы» дополнительную ликвидность пропорционально обороту, который возникает в результате их сделок?

✅ Нет, так как большинство алгоритмов «роботов» направлено на «вклинивание» в сделку между конечными продавцами и покупателями

⠀

❓ В чем заключается польза маркет-мейкеров для участников торгов на рынке акций?

✅ Они позволяют продавцам не дожидаться покупателей для продажи акций, а покупателям не дожидаться продавцов

⠀

❓ Каким образом биржа может способствовать увеличению ликвидности на рынке акций?

✅ Способствуя повышению финансовой грамотности населения, увеличивая тем самым количество конечных продавцов и покупателей акций⠀

📝В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Сканцев Дмитрий (8), Жолобайло Юрий (17), Траксель Эмма (32).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

В новой статье: о пользе знания и умения прогнозировать то, с какой доходностью инвесторы готовы вкладывать деньги в акции.

#конкрусакции

🎶 Новый материал нашего подкаста: Акции vs Золото

Сегодня вложение в золото является очень популярной инвестиционной идеей, несмотря на то что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Покупка золотых изделий.Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству в случае, если вы решите продать изделие. Хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется тезаврацией.

Золото в слитках. Существенные недостатки: НДС (20%), а также риски и расходы, связанные с хранением. НДС не уплачивается только при условии покупки и последующего хранения слитков в хранилище банка, что также может приводить к дополнительным расходам.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут, ваш счет становится больше, но если падают, то вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что вы принимаете на себя риски банка, да и не факт, что на ваши средства будет приобретаться материальное золото. Кроме того, следует отнести к недостаткам очень широкий спред (разницу между ценой покупки и продажи), устанавливаемый банками, который иногда достигает 10-15%.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Инвестиции в золото через ПИФы. При использовании ПИФов для инвестиций в драгметаллы стоит обратить внимание на схему инвестирования, так как активы фондов могут инвестироваться не в физическое золото (или другой драгметалл), а в паи зарубежных фондов, которые, в свою очередь, инвестируют во фьючерсы на золото – производные ценные бумаги, за которыми нет никакого металла. Из-за такой схемы значительно возрастают издержки пайщика, а следовательно, снижается общий результат. Не стоит забывать и о комиссии ПИФа, которая может составлять 2-3% в год от стоимости вложений.

Далее о недостатках вложений в золото и о вложениях в золотодобывающие компании читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #университет

Сегодня вложение в золото является очень популярной инвестиционной идеей, несмотря на то что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Покупка золотых изделий.Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству в случае, если вы решите продать изделие. Хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется тезаврацией.

Золото в слитках. Существенные недостатки: НДС (20%), а также риски и расходы, связанные с хранением. НДС не уплачивается только при условии покупки и последующего хранения слитков в хранилище банка, что также может приводить к дополнительным расходам.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут, ваш счет становится больше, но если падают, то вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что вы принимаете на себя риски банка, да и не факт, что на ваши средства будет приобретаться материальное золото. Кроме того, следует отнести к недостаткам очень широкий спред (разницу между ценой покупки и продажи), устанавливаемый банками, который иногда достигает 10-15%.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Инвестиции в золото через ПИФы. При использовании ПИФов для инвестиций в драгметаллы стоит обратить внимание на схему инвестирования, так как активы фондов могут инвестироваться не в физическое золото (или другой драгметалл), а в паи зарубежных фондов, которые, в свою очередь, инвестируют во фьючерсы на золото – производные ценные бумаги, за которыми нет никакого металла. Из-за такой схемы значительно возрастают издержки пайщика, а следовательно, снижается общий результат. Не стоит забывать и о комиссии ПИФа, которая может составлять 2-3% в год от стоимости вложений.

Далее о недостатках вложений в золото и о вложениях в золотодобывающие компании читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #университет

{kind=link}

🎧Мы запустили канал @arsagercourse, где Вы можете прослушать материалы нашего курса по инвестициям в аудиозаписи.

Напоминаем, курс об основах инвестирования от УК Арсагера состоит из 15 видеолекций и доступен для просмотра на нашем YouTube-канале.

Аудиоматериалы курса можно скачать с Яндекс Диска, а в формате подкаста аудизаписи доступны на следующих площадках: Яндекс.Музыка, Google Подкасты, ITunes.

#курс #подкаст

Напоминаем, курс об основах инвестирования от УК Арсагера состоит из 15 видеолекций и доступен для просмотра на нашем YouTube-канале.

Аудиоматериалы курса можно скачать с Яндекс Диска, а в формате подкаста аудизаписи доступны на следующих площадках: Яндекс.Музыка, Google Подкасты, ITunes.

#курс #подкаст

Telegram

Лекции об инвестировании

Инвестиции от А до Я: почему инвестиции необходимы, когда стоит начинать, какие инструменты выбирать, как инвестировать и как оценивать результат и мн. др.

⚡ На сайте опубликован видеоотчет Наши фонды. Итоги 1 квартала 2021 года, в котором представлен подробный анализ курсовой динамики ценных бумаг за прошедший квартал.

1️⃣ В первой части мы рассказываем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке по ссылке

#нашифонды #арсагера

1️⃣ В первой части мы рассказываем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке по ссылке

#нашифонды #арсагера

YouTube

Наши фонды. Итоги 1 квартала 2021 года

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Обратимся…

Обратимся…

⚡Опубликована вторая часть видеозаписи нашей первой встречи инвесторов!

🎤 Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников о влиянии ESG-рейтинга на выбор инвестора, возобновляемых источниках энергии, выборе перспективных отраслей, а также перспективах развития фондового рынка России при росте количества инвесторов.

🎤 Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников о влиянии ESG-рейтинга на выбор инвестора, возобновляемых источниках энергии, выборе перспективных отраслей, а также перспективах развития фондового рынка России при росте количества инвесторов.

YouTube

ESG-инвестирование, возобновляемые источники энергии и выбор перспективных отраслей

Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников.

00:00:00 Краткая презентация источников информации об инвестировании от компании.

00:01:00 Меня интересует мнение компании на широкое распространения ESG…

00:00:00 Краткая презентация источников информации об инвестировании от компании.

00:01:00 Меня интересует мнение компании на широкое распространения ESG…

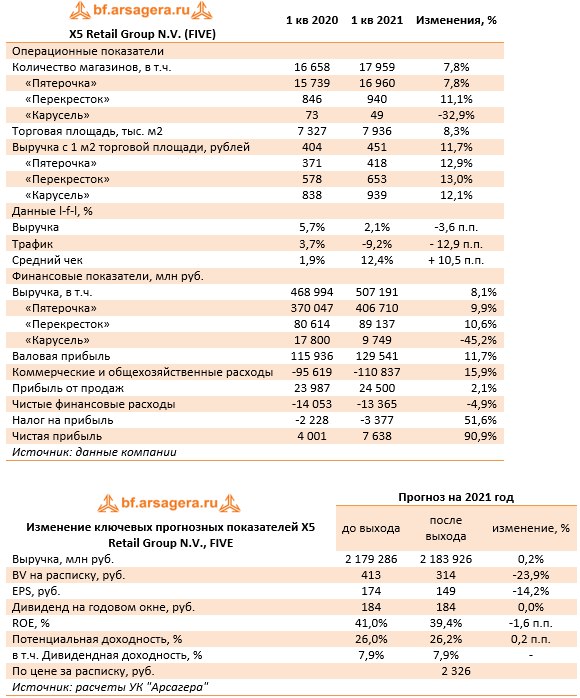

5️⃣X5 Retail Group N.V.: снижение финансовых расходов поддержало прибыль

Компания X5 Retail Group N.V представила отчетность за 1 кв. 2021 г.

📈 В отчетном периоде количество магазинов увеличилось до 17 959 штук (+7,8%). Количество магазинов у дома выросло на 1 221 единиц – до 16 960 шт., супермаркетов - на 94 единицы до 940 шт., а гипермаркетов – сократилось на 24 единицы до 49 шт.

📈 Торговая площадь выросла на 8,3 %, достигнув 7 936 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 8,1% до 507,2 млрд руб.

📉 Сопоставимые продажи снизились на 3,6% на фоне снижения трафика на 12,9% и роста среднего чека на 10,5%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,7% до 25,5%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 129,5 млрд руб. (+11,7%).

📉 Операционная маржа при этом снизилась с 5,1% до 4,8%.

📋 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на персонал, коммунальные услуги, амортизацию, расходов на услуги третьих сторон и прочих расходов. Помимо этого, отметим увеличение арендных доходов компании на 58,3% до 5,9 млрд руб. В результате прибыль от продаж выросла на 2,1%, составив 24,5 млрд руб.

📉 Чистые финансовые расходы снизились на 4,9% до 13,4 млрд руб. на фоне выросшего долга (с 633,5 млрд руб. до 734,9 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 120 млн руб. против 3,7 млрд руб. годом ранее, что связано с более низкой волатильностью курса рубля.

📈 На фоне сокращения эффективной налоговой ставки с 35,8% до 30,7% чистая прибыль компании выросла почти в 2 раза до 7,6 млрд руб.

💪 Менеджмент компании Х5 ставит целью ежегодный рост на 10% по выручке с рентабельностью 7% по EBITDA.

📝 Помимо этого, в планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в 2022-2023 гг. в качестве самостоятельной компании. Отметим, что предварительная его оценка составила $3-4,5 млрд.

🧐 По итогам анализа отчетности мы понизили прогноз чистой прибыли в ближайшие два года на фоне возросших коммерческих расходов. Чистая прибыль на последующие годы была незначительно повышена. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность расписок незначительно выросла.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 около 17 и не входят в число наших приоритетов.

#пятерочка #блогофорум #x5retail

Компания X5 Retail Group N.V представила отчетность за 1 кв. 2021 г.

📈 В отчетном периоде количество магазинов увеличилось до 17 959 штук (+7,8%). Количество магазинов у дома выросло на 1 221 единиц – до 16 960 шт., супермаркетов - на 94 единицы до 940 шт., а гипермаркетов – сократилось на 24 единицы до 49 шт.

📈 Торговая площадь выросла на 8,3 %, достигнув 7 936 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 8,1% до 507,2 млрд руб.

📉 Сопоставимые продажи снизились на 3,6% на фоне снижения трафика на 12,9% и роста среднего чека на 10,5%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,7% до 25,5%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 129,5 млрд руб. (+11,7%).

📉 Операционная маржа при этом снизилась с 5,1% до 4,8%.

📋 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на персонал, коммунальные услуги, амортизацию, расходов на услуги третьих сторон и прочих расходов. Помимо этого, отметим увеличение арендных доходов компании на 58,3% до 5,9 млрд руб. В результате прибыль от продаж выросла на 2,1%, составив 24,5 млрд руб.

📉 Чистые финансовые расходы снизились на 4,9% до 13,4 млрд руб. на фоне выросшего долга (с 633,5 млрд руб. до 734,9 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 120 млн руб. против 3,7 млрд руб. годом ранее, что связано с более низкой волатильностью курса рубля.

📈 На фоне сокращения эффективной налоговой ставки с 35,8% до 30,7% чистая прибыль компании выросла почти в 2 раза до 7,6 млрд руб.

💪 Менеджмент компании Х5 ставит целью ежегодный рост на 10% по выручке с рентабельностью 7% по EBITDA.

📝 Помимо этого, в планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в 2022-2023 гг. в качестве самостоятельной компании. Отметим, что предварительная его оценка составила $3-4,5 млрд.

🧐 По итогам анализа отчетности мы понизили прогноз чистой прибыли в ближайшие два года на фоне возросших коммерческих расходов. Чистая прибыль на последующие годы была незначительно повышена. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность расписок незначительно выросла.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 около 17 и не входят в число наших приоритетов.

#пятерочка #блогофорум #x5retail

{kind=link}

🎧Мы запустили канал @zametkivinvestirovanii, где Вы можете слушать материалы книги «Заметки в инвестировании» в аудиоформате последовательно от главы к главе. Конечно, мы продолжим выкладывать раз в неделю выборочные материалы, но специально для любителей целостности и последовательности: добро пожаловать на канал книги! 😊

Напоминаем, что в 💻 электронном виде книгу можно скачать бесплатно в любом удобном для Вас формате по ссылкам:

.pdf – 17Мб

.epub – 46 Мб

.fb2 – 98 Мб

📙 Печатный экземпляр книги можно приобрести на маркетплейсах ОЗОН и Wildberries. Бесплатно получить печатный экземпляр книги можно, приняв участие в акции Расскажи друзьям о книге.

#книга #подкаст

Напоминаем, что в 💻 электронном виде книгу можно скачать бесплатно в любом удобном для Вас формате по ссылкам:

.pdf – 17Мб

.epub – 46 Мб

.fb2 – 98 Мб

📙 Печатный экземпляр книги можно приобрести на маркетплейсах ОЗОН и Wildberries. Бесплатно получить печатный экземпляр книги можно, приняв участие в акции Расскажи друзьям о книге.

#книга #подкаст

OZON

Заметки в инвестировании купить на OZON по низкой цене (192886824)

Заметки в инвестировании – покупайте на OZON по выгодным ценам! Быстрая и бесплатная доставка, большой ассортимент, бонусы, рассрочка и кэшбэк. Распродажи, скидки и акции. Реальные отзывы покупателей. (192886824)

👛Вышел обзор портфеля собственных средств #226 за период с 16 по 30 апреля апреля 2021 года

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей. Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Россетей, Сбербанка и Газпрома покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали расписки Росагро, продавали бумаги остальных эмитентов кроме префов Башнефти.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме Энела.

✔В группе 6.4 продавали акции ЧМК.

✔В группе 6.5 без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов отрасли Черной металлургии и увеличение удельного веса компаний Финансового сектора.

📈 Далее расскажем о котировках акций компании на Московской биржеЗа отчетный период котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику, а индекс МосБиржи – отрицательную.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей. Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Россетей, Сбербанка и Газпрома покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали расписки Росагро, продавали бумаги остальных эмитентов кроме префов Башнефти.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме Энела.

✔В группе 6.4 продавали акции ЧМК.

✔В группе 6.5 без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов отрасли Черной металлургии и увеличение удельного веса компаний Финансового сектора.

📈 Далее расскажем о котировках акций компании на Московской биржеЗа отчетный период котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику, а индекс МосБиржи – отрицательную.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #226. Обзор с 16.04.2021 по 30.04.2021

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей.

Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

🧸Детский мир (DSKY): рост интернет-продаж и снижение отрицательных курсовых разниц обеспечили внушительную прибыль

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года по МСФО.

📈В отчетном периоде количество магазинов увеличилось на 4% до 880 штук. Торговая площадь росла более быстрыми темпами (+6,5%), достигнув 902 тыс. кв. м.

📈Совокупная выручка компании выросла на 15% до 35,7 млрд руб. Сопоставимые продажи выросли на 3,9% на фоне увеличения трафика на 0,1% и роста среднего чека на 3,6%. Существенные темпы роста продолжает демонстрировать сегмент онлайн-продажи, выручка которого увеличилась на 75,3% по причине карантинных ограничений, а также увеличения скорости доставки. Доля онлайн-платформы в общих продажах увеличилась в 1,6 раз до 28,6%.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,3% до 29,6%. В итоге валовая прибыль продемонстрировала рост на 16,1%, составив 10,6 млрд руб.

📉Рост операционной эффективности привел к снижению доли коммерческих и административных расходов в выручке с 23,6% до 22,1%, однако в абсолютном выражении расходы увеличились с 7,3 млрд руб. до 7,9 млрд руб. В результате операционная прибыль выросла на 54,3% до 2,7 млрд руб., а соответствующая маржа увеличилась с 5,7% до 7,6%.

📉Чистые финансовые расходы сократились на 58,6% до 987 млн руб. главным образом, вследствие снижения отрицательных курсовых разниц с 1,3 млрд руб. до 56 млн руб.

💰В результате чистая прибыль компании составила 1,3 млрд руб.

📝Отметим, что по заявлениям менеджмента в компании будут рекомендовать акционерам распределить всю прибыль в качестве дивидендов за 2020 г.

🧐 Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания в данный момент имеет отрицательный капитал и продолжает направлять на выплату дивидендов всю прибыль.

⛔Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне 10-12 млрд руб. На данный момент акции компании торгуются исходя из P/E 2021 около 11,5 и не входят в число наших приоритетов.

#блогофорум #детскиймир #DSKY

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года по МСФО.

📈В отчетном периоде количество магазинов увеличилось на 4% до 880 штук. Торговая площадь росла более быстрыми темпами (+6,5%), достигнув 902 тыс. кв. м.

📈Совокупная выручка компании выросла на 15% до 35,7 млрд руб. Сопоставимые продажи выросли на 3,9% на фоне увеличения трафика на 0,1% и роста среднего чека на 3,6%. Существенные темпы роста продолжает демонстрировать сегмент онлайн-продажи, выручка которого увеличилась на 75,3% по причине карантинных ограничений, а также увеличения скорости доставки. Доля онлайн-платформы в общих продажах увеличилась в 1,6 раз до 28,6%.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,3% до 29,6%. В итоге валовая прибыль продемонстрировала рост на 16,1%, составив 10,6 млрд руб.

📉Рост операционной эффективности привел к снижению доли коммерческих и административных расходов в выручке с 23,6% до 22,1%, однако в абсолютном выражении расходы увеличились с 7,3 млрд руб. до 7,9 млрд руб. В результате операционная прибыль выросла на 54,3% до 2,7 млрд руб., а соответствующая маржа увеличилась с 5,7% до 7,6%.

📉Чистые финансовые расходы сократились на 58,6% до 987 млн руб. главным образом, вследствие снижения отрицательных курсовых разниц с 1,3 млрд руб. до 56 млн руб.

💰В результате чистая прибыль компании составила 1,3 млрд руб.

📝Отметим, что по заявлениям менеджмента в компании будут рекомендовать акционерам распределить всю прибыль в качестве дивидендов за 2020 г.

🧐 Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания в данный момент имеет отрицательный капитал и продолжает направлять на выплату дивидендов всю прибыль.

⛔Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне 10-12 млрд руб. На данный момент акции компании торгуются исходя из P/E 2021 около 11,5 и не входят в число наших приоритетов.

#блогофорум #детскиймир #DSKY

{kind=link}

🧲Магнит (MGNT): в фокусе высокие дивиденды

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

{kind=link}

🔌Энел Россия (ENRU): неплохое начало трудного года

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 1 кв. 2021 года.

📈Совокупная выручка компании продемонстрировала рост на 2% до 12,3 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ.

📈Операционные расходы компании составили 10,4 млрд руб., увеличившись на 6,9%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 2 млрд руб., снизившись на 16,3%.

📉Чистые финансовые расходы сократились с 555 млн руб. до 7 млн руб., что связано с отсутствием существенных отрицательных курсовых разниц на фоне более низкой волатильностью курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 28,1 млрд руб.

💰В итоге чистая прибыль компании составила 1,6 млрд руб., увеличившись на 7,8%.

📝Среди важных новостей отметим, планируемый запуск Азовского ветропарка уже в мае 2021 г. При этом компания смогла договориться об отмене части штрафа за опоздание с запуском ветропарка.

📝Мы уже отмечали, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Текущий год станет самым непростым на пути к этому переходу, так как компания перестанет получать повышенные платежи по ДПМ по ранее введенным блокам на Среднеуральской и Невинномысской ГРЭС, что приведет к существенному снижению чистой прибыли. Компенсировать это призваны повышенные платежи по ДПМ по вводимым в строй в ближайшие годы ветропаркам.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год на фоне роста продаж, а также более высоких цен реализации электроэнергии и тепла. На последующие годы прогноз прибыли остался прежним. В итоге потенциальная доходность акций Энел Россия незначительно возросла.

💼Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энел #enru

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 1 кв. 2021 года.

📈Совокупная выручка компании продемонстрировала рост на 2% до 12,3 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ.

📈Операционные расходы компании составили 10,4 млрд руб., увеличившись на 6,9%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 2 млрд руб., снизившись на 16,3%.

📉Чистые финансовые расходы сократились с 555 млн руб. до 7 млн руб., что связано с отсутствием существенных отрицательных курсовых разниц на фоне более низкой волатильностью курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 28,1 млрд руб.

💰В итоге чистая прибыль компании составила 1,6 млрд руб., увеличившись на 7,8%.

📝Среди важных новостей отметим, планируемый запуск Азовского ветропарка уже в мае 2021 г. При этом компания смогла договориться об отмене части штрафа за опоздание с запуском ветропарка.

📝Мы уже отмечали, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Текущий год станет самым непростым на пути к этому переходу, так как компания перестанет получать повышенные платежи по ДПМ по ранее введенным блокам на Среднеуральской и Невинномысской ГРЭС, что приведет к существенному снижению чистой прибыли. Компенсировать это призваны повышенные платежи по ДПМ по вводимым в строй в ближайшие годы ветропаркам.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год на фоне роста продаж, а также более высоких цен реализации электроэнергии и тепла. На последующие годы прогноз прибыли остался прежним. В итоге потенциальная доходность акций Энел Россия незначительно возросла.

💼Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энел #enru

{kind=link}

💭 ЛУКОЙЛ (LKOH): про выплату дивидендов своими акциями…

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

{kind=link}

🥂 Абрау-Дюрсо ABRD Итоги 2020: наращивание собственной сырьевой базы и увеличение долговых обязательств

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании за вычетом акциза увеличилась на 6%, составив 8,7 млрд руб. В отчетном периоде компания реализовала 41,05 млн бутылок алкогольной и безалкогольной продукции (-5%). В структуре продаж объем реализованной продукции собственного производства сократился на 6%, до 39,51 млн бутылок. На фоне умеренного роста доходов по основной статье – реализация игристых вин – на 0,9% компания сумела увеличить прочую выручку более чем в 6 раз - до 751 млн руб.

📝 Операционные расходы выросли на 7,7% до 7 млрд руб., главным образом, из-за роста затрат на покупную продукцию. В результате операционная прибыль практически не изменилась, составив 1,7 млрд руб.

📋 Чистые финансовые расходы в отчетном периоде выросли в четыре раза до 409 млн руб. Увеличение долговой нагрузки с 4,2 млрд руб. до 7,6 млрд руб. привело к росту процентных расходов со 199,5 млн руб. до 458,3 млн руб.

🎩 В итоге чистый убыток компании составил 1,1 млрд руб., сократившись на 14%.

☝ Наиболее значимым для ГК «Абрау-Дюрсо» событием по итогам прошедшего года стала покупка виноградарских и винодельческих активов хозяйства «Юбилейная» в Краснодарском крае. В связи с принятием Закона «О виноградарстве и виноделии в Российской Федерации», компания приняла решение о переходе на производство всех линеек продукции из российского винограда. Для достижения этой цели необходимо было увеличить площади собственных плодоносящих виноградников, тем самым закрыв потребность в отечественном сырье.

👎 После выхода отчетности мы понизили прогнозы по чистой прибыли на текущий год, несколько повысив ожидания на последующие годы. В результате потенциальная доходность акций незначительно увеличилась.

⛔ По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2021 около 1,8 и не входят в число наших приоритетов.

#ABRD #АбрауДюрсо #блогофорум

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании за вычетом акциза увеличилась на 6%, составив 8,7 млрд руб. В отчетном периоде компания реализовала 41,05 млн бутылок алкогольной и безалкогольной продукции (-5%). В структуре продаж объем реализованной продукции собственного производства сократился на 6%, до 39,51 млн бутылок. На фоне умеренного роста доходов по основной статье – реализация игристых вин – на 0,9% компания сумела увеличить прочую выручку более чем в 6 раз - до 751 млн руб.

📝 Операционные расходы выросли на 7,7% до 7 млрд руб., главным образом, из-за роста затрат на покупную продукцию. В результате операционная прибыль практически не изменилась, составив 1,7 млрд руб.

📋 Чистые финансовые расходы в отчетном периоде выросли в четыре раза до 409 млн руб. Увеличение долговой нагрузки с 4,2 млрд руб. до 7,6 млрд руб. привело к росту процентных расходов со 199,5 млн руб. до 458,3 млн руб.

🎩 В итоге чистый убыток компании составил 1,1 млрд руб., сократившись на 14%.

☝ Наиболее значимым для ГК «Абрау-Дюрсо» событием по итогам прошедшего года стала покупка виноградарских и винодельческих активов хозяйства «Юбилейная» в Краснодарском крае. В связи с принятием Закона «О виноградарстве и виноделии в Российской Федерации», компания приняла решение о переходе на производство всех линеек продукции из российского винограда. Для достижения этой цели необходимо было увеличить площади собственных плодоносящих виноградников, тем самым закрыв потребность в отечественном сырье.

👎 После выхода отчетности мы понизили прогнозы по чистой прибыли на текущий год, несколько повысив ожидания на последующие годы. В результате потенциальная доходность акций незначительно увеличилась.

⛔ По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2021 около 1,8 и не входят в число наших приоритетов.

#ABRD #АбрауДюрсо #блогофорум

{kind=link}

🎶 Новый материал нашего подкаста: Как устроен фондовый рынок: что такое акции/облигации?

⠀

Покупка и продажа ценных бумаг обычно осуществляется на бирже через брокера. В этом процессе задействованы и другие участники: депозитарии, расчетный (клиринговый) центр, регистраторы, регулятор и эмитенты ценных бумаг.

⠀

Термин «фондовый рынок» означает совокупность взаимоотношений всех участников в процессе обеспечения торговли акциями и облигациями. Каждый участник выполняет определенные функции, делая выпуск и обращение ценных бумаг технологичным и масштабным процессом.

Чтобы разобраться в том, как устроен фондовый рынок, мы вначале рассмотрим, как происходит выпуск и обращение ценных бумаг, а затем расскажем о месте и роли каждого участника.

⠀

Ценные бумаги: акции и облигации

⠀

Слово «бумаги» сейчас уже не актуально. В российской практике акции и облигации обращаются в бездокументарной форме. Владелец получает выписку со счета, подтверждающую наличие/изменение определенного количества акций/облигаций той или иной компании. Уместна аналогия с банковским счетом, где выписка показывает количество безналичных рублей на счете.

⠀

Выпуск и обращение акций

⠀

Большая часть сделок с акциями – это их продажа от одного владельца другому. Как появляются акции у самого первого владельца? Акции появляются в момент создания акционерного общества. Основатели компании делают взносы в уставный капитал и взамен получают акции.

Новые акции могут появиться и у уже работающего бизнеса. Если предприятие нуждается в финансировании, оно может выпустить дополнительные акции (к уже имеющимся). Такой выпуск акций может быть продан неограниченному кругу лиц на бирже – этот процесс называется IPO (Initial Public Offering или первичное публичное предложение). Продажа акций в процессе создания акционерного общества, как и продажа акций в ходе дополнительного выпуска, называется первичной, потому что это продажа акций от самой компании первым владельцам. Первые владельцы акций могут продать их полностью или частично. Любая последующая продажа акций от одного владельца другому уже является вторичным обращением. Такие сделки не ведут к появлению новых акций и не влияют на размер уставного капитала.

Далее о выпуске и обращении облигаций читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

⠀

#подкаст #инвестиции #школа

⠀

Покупка и продажа ценных бумаг обычно осуществляется на бирже через брокера. В этом процессе задействованы и другие участники: депозитарии, расчетный (клиринговый) центр, регистраторы, регулятор и эмитенты ценных бумаг.

⠀

Термин «фондовый рынок» означает совокупность взаимоотношений всех участников в процессе обеспечения торговли акциями и облигациями. Каждый участник выполняет определенные функции, делая выпуск и обращение ценных бумаг технологичным и масштабным процессом.

Чтобы разобраться в том, как устроен фондовый рынок, мы вначале рассмотрим, как происходит выпуск и обращение ценных бумаг, а затем расскажем о месте и роли каждого участника.

⠀

Ценные бумаги: акции и облигации

⠀

Слово «бумаги» сейчас уже не актуально. В российской практике акции и облигации обращаются в бездокументарной форме. Владелец получает выписку со счета, подтверждающую наличие/изменение определенного количества акций/облигаций той или иной компании. Уместна аналогия с банковским счетом, где выписка показывает количество безналичных рублей на счете.

⠀

Выпуск и обращение акций

⠀

Большая часть сделок с акциями – это их продажа от одного владельца другому. Как появляются акции у самого первого владельца? Акции появляются в момент создания акционерного общества. Основатели компании делают взносы в уставный капитал и взамен получают акции.

Новые акции могут появиться и у уже работающего бизнеса. Если предприятие нуждается в финансировании, оно может выпустить дополнительные акции (к уже имеющимся). Такой выпуск акций может быть продан неограниченному кругу лиц на бирже – этот процесс называется IPO (Initial Public Offering или первичное публичное предложение). Продажа акций в процессе создания акционерного общества, как и продажа акций в ходе дополнительного выпуска, называется первичной, потому что это продажа акций от самой компании первым владельцам. Первые владельцы акций могут продать их полностью или частично. Любая последующая продажа акций от одного владельца другому уже является вторичным обращением. Такие сделки не ведут к появлению новых акций и не влияют на размер уставного капитала.

Далее о выпуске и обращении облигаций читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

⠀

#подкаст #инвестиции #школа

📊 Изменение прогнозов цен на основные виды биржевых товаров

👓 Специалистами аналитического подразделения была проведена ревизия прогнозов цен на основные виды биржевых товаров, находящихся в аналитическом покрытии. В результате ревизии были пересмотрены прогнозы цен на энергоносители (нефть и природный газ); товары черной металлургии (железную руду, сталь, а также коксующийся уголь); минеральные удобрения (азотные и фосфатные); цветные металлы (никель, медь и алюминий), а также платину и палладий.

❌ Цены на энергетический уголь, цинк, калийные удобрения, драгоценные металлы (золото и серебро), а также синтетический каучук были оставлены без изменений.

☝ Отметим, что прогнозы были пересмотрены вверх, причем пересмотр стал как результатом учета накопленных фактических данных о средних ценах за I квартал 2021 года, так и учета монетарных факторов при обновлении модели прогноза цен на нефть. Под монетарными факторами мы подразумеваем резкий рост объема долларовой денежной массы, пришедшийся на первую половину 2020 года, вследствие проведения политики количественного смягчения (QE) Федеральной резервной системой США.

🔗 Ознакомиться с новой линейкой прогнозов можно здесь.

#новости

👓 Специалистами аналитического подразделения была проведена ревизия прогнозов цен на основные виды биржевых товаров, находящихся в аналитическом покрытии. В результате ревизии были пересмотрены прогнозы цен на энергоносители (нефть и природный газ); товары черной металлургии (железную руду, сталь, а также коксующийся уголь); минеральные удобрения (азотные и фосфатные); цветные металлы (никель, медь и алюминий), а также платину и палладий.

❌ Цены на энергетический уголь, цинк, калийные удобрения, драгоценные металлы (золото и серебро), а также синтетический каучук были оставлены без изменений.

☝ Отметим, что прогнозы были пересмотрены вверх, причем пересмотр стал как результатом учета накопленных фактических данных о средних ценах за I квартал 2021 года, так и учета монетарных факторов при обновлении модели прогноза цен на нефть. Под монетарными факторами мы подразумеваем резкий рост объема долларовой денежной массы, пришедшийся на первую половину 2020 года, вследствие проведения политики количественного смягчения (QE) Федеральной резервной системой США.

🔗 Ознакомиться с новой линейкой прогнозов можно здесь.

#новости