🌾Группа Компаний РУСАГРО (AGRO) Итоги 1 п/г 2021 г.: ощутимые выгоды от продовольственной инфляции

Сельскохозяйственный холдинг ROS AGRO PLC представил отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 44,6% до 104,4 млрд руб.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈В итоге консолидированная операционная прибыль компании составила 18,3 млрд руб., увеличившись на 83,5%.

📈В отчетном периоде компания отразила чистые финансовые доходы в размере 1,0 млрд руб. против чистых финансовых расходов в размере 430 млн руб., полученных годом ранее. Такой результат объясняется снижением отрицательных курсовых разниц, а также увеличением компенсации процентных расходов со стороны государства.

💰В результате чистая прибыль компании составила 17,6 млрд руб., увеличившись на 80,5%.

📝Среди прочих моментов отметим выкуп компанией в отчетном периоде часть активов группы «Солнечные продукты» (Аткарский маслоэкстракционный завод). Также напомним, что начиная с 1-го кв. 2021 г. Масложировой сегмент оперирует двумя заводами в Самарской и Ульяновской областях, которые производят сухие промышленные смеси, сыры, масло и сливки.

📝Вместе с выходом отчетности Совет директоров рекомендовал на Внеочередном Собрании акционеров утвердить выплату промежуточных дивидендов в размере $0,89 на расписку, что составляет 50% консолидированного совокупного дохода, приходящегося на акционеров.

🧐По итогам вышедшей отчетности мы существенное повысили прогноз финансовых показателей на текущий год, отразив существенно выросшие цены на выпускаемые компанией ключевые виды продовольственных товаров. Прогнозы на последующие годы были незначительно повышены по той же самой причине. В результате потенциальная доходность акций компании несколько возросла.

💼На данный момент расписки Русагро торгуются с P/E 2021 около 5 и P/BV порядка 1 и продолжают входить в число наших приоритетов.

#Русагро #AGRO #блогофорум

Сельскохозяйственный холдинг ROS AGRO PLC представил отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 44,6% до 104,4 млрд руб.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈В итоге консолидированная операционная прибыль компании составила 18,3 млрд руб., увеличившись на 83,5%.

📈В отчетном периоде компания отразила чистые финансовые доходы в размере 1,0 млрд руб. против чистых финансовых расходов в размере 430 млн руб., полученных годом ранее. Такой результат объясняется снижением отрицательных курсовых разниц, а также увеличением компенсации процентных расходов со стороны государства.

💰В результате чистая прибыль компании составила 17,6 млрд руб., увеличившись на 80,5%.

📝Среди прочих моментов отметим выкуп компанией в отчетном периоде часть активов группы «Солнечные продукты» (Аткарский маслоэкстракционный завод). Также напомним, что начиная с 1-го кв. 2021 г. Масложировой сегмент оперирует двумя заводами в Самарской и Ульяновской областях, которые производят сухие промышленные смеси, сыры, масло и сливки.

📝Вместе с выходом отчетности Совет директоров рекомендовал на Внеочередном Собрании акционеров утвердить выплату промежуточных дивидендов в размере $0,89 на расписку, что составляет 50% консолидированного совокупного дохода, приходящегося на акционеров.

🧐По итогам вышедшей отчетности мы существенное повысили прогноз финансовых показателей на текущий год, отразив существенно выросшие цены на выпускаемые компанией ключевые виды продовольственных товаров. Прогнозы на последующие годы были незначительно повышены по той же самой причине. В результате потенциальная доходность акций компании несколько возросла.

💼На данный момент расписки Русагро торгуются с P/E 2021 около 5 и P/BV порядка 1 и продолжают входить в число наших приоритетов.

#Русагро #AGRO #блогофорум

{kind=link}

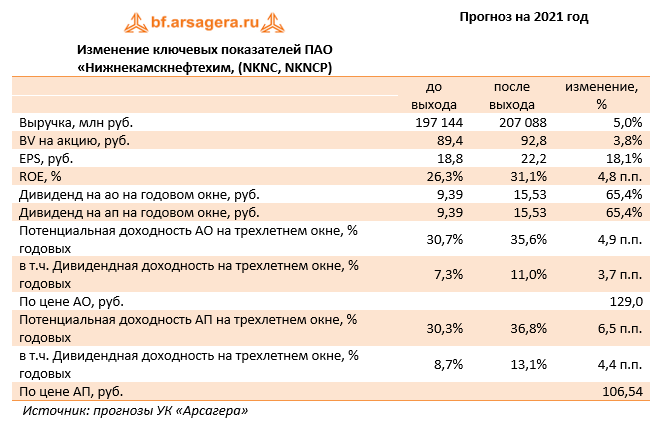

🛢Нижнекамскнефтехим (NKNC, NKNCP) Итоги 1 п/г 2021 г.: рекордная прибыль и высокие промежуточные дивиденды

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 п/г 2021 года.

📈Выручка компании подскочила более чем на три четверти до 118,2 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и увеличением объемов реализации.

📈Затраты росли меньшими темпами (+54,3%), составив 89,1 млрд руб. В итоге операционная прибыль компании выросла более чем в три раза, составив 29,1 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 87,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 110,0 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰По итогам полугодия компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,0 млрд руб. против прошлогоднего отрицательного результата в 6,4 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 24,9 млрд руб., превысив прошлогодний результат более чем в восемь раз. При этом прибыль за второй квартал составила 13,5 млрд руб., второй раз кряду обновив квартальный рекорд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 9,538 руб. на оба типа акций. В общей сложности среди акционеров будет распределено 70% заработанной по итогам полугодия чистой прибыли.

💡В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, принимая во внимание рост цен на ее продукцию. С учетом повышения нормы дивидендных отчислений до 70% от прибыли это привело к тому, что потенциальная доходность акций несколько возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

Нижнекамскнефтехим раскрыл финансовую отчетность за 1 п/г 2021 года.

📈Выручка компании подскочила более чем на три четверти до 118,2 млрд руб. Столь сильный рост доходов компании объясняется, на наш взгляд, ростом мировых цен на продукцию компании и увеличением объемов реализации.

📈Затраты росли меньшими темпами (+54,3%), составив 89,1 млрд руб. В итоге операционная прибыль компании выросла более чем в три раза, составив 29,1 млрд руб.

📉В отчетном периоде процентные доходы сократились на три четверти до 87,0 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 110,0 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

💰По итогам полугодия компания отразила значительное положительное сальдо прочих доходов/расходов в размере 2,0 млрд руб. против прошлогоднего отрицательного результата в 6,4 млрд руб. Как мы полагаем, львиная доля этого результата была сформирована курсовыми разницами по привлеченному кредиту, номинированному в евро. В итоге компания зафиксировала чистую прибыль в размере 24,9 млрд руб., превысив прошлогодний результат более чем в восемь раз. При этом прибыль за второй квартал составила 13,5 млрд руб., второй раз кряду обновив квартальный рекорд.

💸Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 9,538 руб. на оба типа акций. В общей сложности среди акционеров будет распределено 70% заработанной по итогам полугодия чистой прибыли.

💡В ближайшее время курсовая динамика акций Нижнекамскнефтехима во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Нижнекамскнефтехим сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, принимая во внимание рост цен на ее продукцию. С учетом повышения нормы дивидендных отчислений до 70% от прибыли это привело к тому, что потенциальная доходность акций несколько возросла.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#Нижнекамскнефтехим #NKNC #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: «Клин Арсагеры», или особый взгляд на диверсификацию активов

⠀

Результаты по материалу: Какая отчетность должна быть у каждого инвестора?

⠀

Правильные ответы

⠀

❓ Какой из приведенных блоков отчетности управляющий не должен предоставлять клиенту:

✅ Технический анализ поведения цен на активы

⠀

❓ Какие отчеты не нужны для анализа состава и структуры активов?

✅ Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах»

⠀

❓ Какие отчеты не используются при оценке результатов управления?

✅ Отчет «Анализ портфеля по эмитентам акций и облигаций»

⠀

📝В акции по данной статье приняли участие 53 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 36 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Сергей Сергей (19), Белых Сергей (18), П Павел (9).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: «Клин Арсагеры», или особый взгляд на диверсификацию активов

⠀

В новой статье: В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

#конкурсакции

⠀

Результаты по материалу: Какая отчетность должна быть у каждого инвестора?

⠀

Правильные ответы

⠀

❓ Какой из приведенных блоков отчетности управляющий не должен предоставлять клиенту:

✅ Технический анализ поведения цен на активы

⠀

❓ Какие отчеты не нужны для анализа состава и структуры активов?

✅ Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах»

⠀

❓ Какие отчеты не используются при оценке результатов управления?

✅ Отчет «Анализ портфеля по эмитентам акций и облигаций»

⠀

📝В акции по данной статье приняли участие 53 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 36 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Сергей Сергей (19), Белых Сергей (18), П Павел (9).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: «Клин Арсагеры», или особый взгляд на диверсификацию активов

⠀

В новой статье: В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

#конкурсакции

🔘 Челябинский металлургический комбинат (CHMK) Итоги 1 п/г 2021 г.: фантастическая недооценка на фоне сильных результатов

ЧМК выпустил отчетность за 1 п/г 2021 год по РСБУ.

📈 Выручка комбината увеличилась в полтора раза, составив 85,3 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию.

📈 Операционные расходы комбината выросли на 41,8%, составив 73,9 млрд руб. В итоге операционная прибыль ЧМК выросла более чем вдвое до 11,3 млрд руб.

📈 В отчетном квартале финансовые вложения компании составили 178,2 млрд руб., увеличившись за год на 32,3 млрд руб. Как следствие, проценты к получению составили 7,0 млрд руб. против 5,5 млрд руб. годом ранее. Процентные расходы увеличились с 5,0 млрд руб. до 5,9 млрд руб. на фоне увеличения долга со 166,7 млрд руб. до 209,0 млрд руб. и снижения стоимости его обслуживания. Отрицательное сальдо прочих доходов/расходов составило 158,0 млн руб. (год назад -5,6 млрд руб.), ставшее следствием изменением курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля.

💰В итоге чистая прибыль ЧМК составила 10,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 20 732 руб.

🧐По итогам внесения фактических данных мы существенно повысили прогноз финансовых показателей компании на текущий год, отразив возросшие цены на выпускаемую комбинатом металлопродукцию. Прогнозы на последующие годы также были незначительно повышены по той же причине. В результате потенциальная доходность акций компании возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и ниже годовой прогнозной прибыли (!!!) и продолжают входить в наши портфели акций «второго эшелона».

#Челябинскийметаллургическийкомбинат #CHMK #блогофорум

ЧМК выпустил отчетность за 1 п/г 2021 год по РСБУ.

📈 Выручка комбината увеличилась в полтора раза, составив 85,3 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию.

📈 Операционные расходы комбината выросли на 41,8%, составив 73,9 млрд руб. В итоге операционная прибыль ЧМК выросла более чем вдвое до 11,3 млрд руб.

📈 В отчетном квартале финансовые вложения компании составили 178,2 млрд руб., увеличившись за год на 32,3 млрд руб. Как следствие, проценты к получению составили 7,0 млрд руб. против 5,5 млрд руб. годом ранее. Процентные расходы увеличились с 5,0 млрд руб. до 5,9 млрд руб. на фоне увеличения долга со 166,7 млрд руб. до 209,0 млрд руб. и снижения стоимости его обслуживания. Отрицательное сальдо прочих доходов/расходов составило 158,0 млн руб. (год назад -5,6 млрд руб.), ставшее следствием изменением курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля.

💰В итоге чистая прибыль ЧМК составила 10,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 20 732 руб.

🧐По итогам внесения фактических данных мы существенно повысили прогноз финансовых показателей компании на текущий год, отразив возросшие цены на выпускаемую комбинатом металлопродукцию. Прогнозы на последующие годы также были незначительно повышены по той же причине. В результате потенциальная доходность акций компании возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и ниже годовой прогнозной прибыли (!!!) и продолжают входить в наши портфели акций «второго эшелона».

#Челябинскийметаллургическийкомбинат #CHMK #блогофорум

{kind=link}

⚙️ Машиностроительный завод им. М.И. Калинина Машиностроительный завод им. М.И. Калинина (MZIK) Итоги 1п/г 2021 г.: кратный рост прибыли сохраняется

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 1 п/г 2021 года.

📈 Выручка компании составила 13 млрд руб., увеличившись на 6,4% по сравнению с предыдущим годом. Операционные расходы при этом сократились на 2,1%, составив 11,3 млрд руб. В результате операционная прибыль увеличилась более чем в 2 раза, достигнув 1,7 млрд руб.

📝 Обратимся к блоку финансовых статей. Компания заработала только 76 млн руб. в качестве процентов по вкладам на фоне снижения свободных денежных средств на счетах с 14,3 млрд руб. в 1 п/г 2020 г. до 8,1 млрд руб. в 1 п/г 2021 г.

📝 Отрицательное сальдо прочих доходов/расходов в отчетном периоде составило 16 млн руб. Структуру этой статьи компания не раскрывает.

💰 В итоге компания зафиксировала чистую прибыль в размере 1,3 млрд руб., что в более чем в 4 раза превышает прошлогодний результат.

🧐 По итогам вышедшей отчетности мы не стали менять наш прогноз финансовых показателей. Наш сценарий предполагает диапазон стабильной чистой прибыли 5-6 млрд руб. ежегодно. Учитывая весомый портфель заказов завода, у нас нет особого беспокойства относительно уровня его загрузки, однако недостаточная информационная прозрачность существенно затрудняет прогноз доходов и прибыли в разрезе отдельных лет.

⛔️ Исходя из котировок на продажу в системе RTS Board (11 640 рублей за обыкновенную акцию), капитализация компании составляет 10 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Отметим, что акции ПАО «МЗИК» были проданы нами из состава интервального фонда в связи с требованиями, предъявляемыми Банком России к составу и структуре активов паевых инвестиционных фондов для неквалифицированных инвесторов.

#Машиностроительныйзаводим.М.И.Калинина #MZIK #блогофорум

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 1 п/г 2021 года.

📈 Выручка компании составила 13 млрд руб., увеличившись на 6,4% по сравнению с предыдущим годом. Операционные расходы при этом сократились на 2,1%, составив 11,3 млрд руб. В результате операционная прибыль увеличилась более чем в 2 раза, достигнув 1,7 млрд руб.

📝 Обратимся к блоку финансовых статей. Компания заработала только 76 млн руб. в качестве процентов по вкладам на фоне снижения свободных денежных средств на счетах с 14,3 млрд руб. в 1 п/г 2020 г. до 8,1 млрд руб. в 1 п/г 2021 г.

📝 Отрицательное сальдо прочих доходов/расходов в отчетном периоде составило 16 млн руб. Структуру этой статьи компания не раскрывает.

💰 В итоге компания зафиксировала чистую прибыль в размере 1,3 млрд руб., что в более чем в 4 раза превышает прошлогодний результат.

🧐 По итогам вышедшей отчетности мы не стали менять наш прогноз финансовых показателей. Наш сценарий предполагает диапазон стабильной чистой прибыли 5-6 млрд руб. ежегодно. Учитывая весомый портфель заказов завода, у нас нет особого беспокойства относительно уровня его загрузки, однако недостаточная информационная прозрачность существенно затрудняет прогноз доходов и прибыли в разрезе отдельных лет.

⛔️ Исходя из котировок на продажу в системе RTS Board (11 640 рублей за обыкновенную акцию), капитализация компании составляет 10 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Отметим, что акции ПАО «МЗИК» были проданы нами из состава интервального фонда в связи с требованиями, предъявляемыми Банком России к составу и структуре активов паевых инвестиционных фондов для неквалифицированных инвесторов.

#Машиностроительныйзаводим.М.И.Калинина #MZIK #блогофорум

{kind=link}

⚙️ДНПП (DNPP) Итоги 1 п/г 2021 г.: переход в убыточную зону

ДНПП раскрыло отчетность по РСБУ за 1 п/г 2021 года.

📉Выручка компании сократилась на 58%, составив 3 млрд руб., что связано, по всей видимости, с отсутствием признания выручки по выполненным заказам. Мы не раз отмечали неравномерность поступления выручки у оборонных компаний.

📉Операционные расходы снизились только на 45,3% до 3,8 млрд руб., в результате компания получила операционный убыток в размере 855 млн руб. против прибыли, полученной годом ранее. Чистые финансовые доходы снизились на 67,6% до 23 млн руб. на фоне снижения процентных доходов в отчетном периоде. Объем финансовых вложений и денежных средств на счетах компании составил 2,9 млрд руб. против 5,5 млрд руб. годом ранее.

📉Отрицательное сальдо прочих доходов/расходов составило 153 млн руб., против положительного 6 млн руб. по итогам 1 п/г 2020 г.. Сама компания не раскрывает причины такой динамики. Со своей стороны мы можем предположить, что это объясняется созданием различных резервов.

💰В итоге компания зафиксировала чистый убыток в размере 879 млн руб. против прибыли, полученной годом ранее.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей текущего года и ожидаем, что этот год компания завершит с убытком. В прогноз на последующие годы мы не вносили существенных изменений.

🧐Отметим, что, последние три года, несмотря на получение прибыли, компания отказывалась от выплаты дивидендов. Ранее выплаты составляли порядка 12-15% от чистой прибыли. По итогам следующего года и далее мы моделируем возврат к дивидендным выплатам в размере 15% чистой прибыли.

⛔️Напомним, что обыкновенные акции ПАО «ДНПП» были проданы нами из состава интервального фонда в связи с требованиями, предъявляемыми Банком России к составу и структуре активов паевых инвестиционных фондов для неквалифицированных инвесторов.

#DNPP #ДНПП #блогофорум

ДНПП раскрыло отчетность по РСБУ за 1 п/г 2021 года.

📉Выручка компании сократилась на 58%, составив 3 млрд руб., что связано, по всей видимости, с отсутствием признания выручки по выполненным заказам. Мы не раз отмечали неравномерность поступления выручки у оборонных компаний.

📉Операционные расходы снизились только на 45,3% до 3,8 млрд руб., в результате компания получила операционный убыток в размере 855 млн руб. против прибыли, полученной годом ранее. Чистые финансовые доходы снизились на 67,6% до 23 млн руб. на фоне снижения процентных доходов в отчетном периоде. Объем финансовых вложений и денежных средств на счетах компании составил 2,9 млрд руб. против 5,5 млрд руб. годом ранее.

📉Отрицательное сальдо прочих доходов/расходов составило 153 млн руб., против положительного 6 млн руб. по итогам 1 п/г 2020 г.. Сама компания не раскрывает причины такой динамики. Со своей стороны мы можем предположить, что это объясняется созданием различных резервов.

💰В итоге компания зафиксировала чистый убыток в размере 879 млн руб. против прибыли, полученной годом ранее.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей текущего года и ожидаем, что этот год компания завершит с убытком. В прогноз на последующие годы мы не вносили существенных изменений.

🧐Отметим, что, последние три года, несмотря на получение прибыли, компания отказывалась от выплаты дивидендов. Ранее выплаты составляли порядка 12-15% от чистой прибыли. По итогам следующего года и далее мы моделируем возврат к дивидендным выплатам в размере 15% чистой прибыли.

⛔️Напомним, что обыкновенные акции ПАО «ДНПП» были проданы нами из состава интервального фонда в связи с требованиями, предъявляемыми Банком России к составу и структуре активов паевых инвестиционных фондов для неквалифицированных инвесторов.

#DNPP #ДНПП #блогофорум

{kind=link}

💻Компания М.Видео-Эльдорадо (MVID) Итоги 1 полугодия 2021: Уверенный рост выручки и планы по удвоению бизнеса

Компания М.Видео-Эльдорадо представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈Выручка компании выросла на 22,3% до 212,7 млрд руб. на фоне увеличения числа активных пользователей (+13,8%) и среднего чека (+8,4%). Несмотря на падение посещаемости сайта на 15%, онлайн-продажи выросли на 48,8% и составили 67% от совокупной выручки группы. Основным драйвером роста онлайн-продаж стало повышение интереса клиентов к мобильному приложению М.Видео – количество установок приложения возросло более чем в 3,5 раза.

📈Компания продолжила развитие сети магазинов, открыв 100 новых торговых точек, в результате торговая площадь компании выросла на 3,9% до 1,5 млн м2. При этом выручка на один квадратный метр снизилась на 15% в связи с развитием интернет-продаж.

📈Валовая прибыль увеличилась на 13,1% до 50,5 млрд руб., однако валовая маржа снизилась с 25,7% до 23,8% в связи с повышением доли цифровых категорий товаров с маржой ниже среднего (ноутбуки, смартфоны и т. д.), ростом промо-активности, а также сохранением практики спотовых закупок для поддержания уровня товарных запасов.

📈Коммерческие и административные расходы выросли на 19% до 43,0 млрд руб. за счет роста затрат на рекламу и маркетинг на фоне открытия новых магазинов, развития сервисов доставки и старта новых клиентских сервисов. Также выросли банковские расходы в связи с одновременным увеличением доли безналичных онлайн-платежей с 14,2 до 15% и повышением ставки по эквайрингу.

💡Дополнительно отметим, что компания отразила в отчетности прочие доходы в размере 9 млрд руб., из которых 3,6 млрд руб. представляют собой прибыль от продажи инвестиции в ООО «МАРКЕТПЛЕЙС», а еще 2,5 млрд руб. – доход от прощения задолженности по субсидируемому кредиту.

💰 В итоге операционная прибыль составила 16,2 млрд руб. (+60,4%).

💰 В блоке финансовых статей отметим увеличение процентных расходов до 6,4 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего с учетом арендных обязательств 145,2 млрд руб. Финансовые доходы сократились с 348 млн руб. до 76 млн руб. по причине сокращения остатков свободных денежных средств. Помимо прочего компания отразила убыток в размере 945 млн руб. как результат деятельности ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль за период составила 7,1 млрд руб. Скорректированная чистая прибыль компании составила 6,4 млрд руб., увеличившись на 18%.

💸Дополнительно отметим, что компания может выплатить промежуточные дивиденды в размере 6,4 млрд руб. (35,54 руб. на акцию), что составляет 100% от скорректированной чистой прибыли за полугодие.

🧐В своих прогнозах мы попытались учесть основные положения опубликованной стратегии развития. В частности, мы незначительно снизили прогноз по выручке на текущий год, при этом наши ожидания по доходам компании на последующие годы возросли по причине активного развития онлайн-платформы. Прогноз значения чистой прибыли на текущий год был увеличен, главным образом в силу шестикратного роста прочих доходов. При этом мы повысили оценку затрат, связанных с развитием онлайн-платформы, что негативно сказалось на прогнозах чистой прибыли в 2022-2023 году. В результате потенциальная доходность акций компании не претерпела существенных изменений.

💼По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 9,2 и P/BV 2021 около 3 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

Компания М.Видео-Эльдорадо представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈Выручка компании выросла на 22,3% до 212,7 млрд руб. на фоне увеличения числа активных пользователей (+13,8%) и среднего чека (+8,4%). Несмотря на падение посещаемости сайта на 15%, онлайн-продажи выросли на 48,8% и составили 67% от совокупной выручки группы. Основным драйвером роста онлайн-продаж стало повышение интереса клиентов к мобильному приложению М.Видео – количество установок приложения возросло более чем в 3,5 раза.

📈Компания продолжила развитие сети магазинов, открыв 100 новых торговых точек, в результате торговая площадь компании выросла на 3,9% до 1,5 млн м2. При этом выручка на один квадратный метр снизилась на 15% в связи с развитием интернет-продаж.

📈Валовая прибыль увеличилась на 13,1% до 50,5 млрд руб., однако валовая маржа снизилась с 25,7% до 23,8% в связи с повышением доли цифровых категорий товаров с маржой ниже среднего (ноутбуки, смартфоны и т. д.), ростом промо-активности, а также сохранением практики спотовых закупок для поддержания уровня товарных запасов.

📈Коммерческие и административные расходы выросли на 19% до 43,0 млрд руб. за счет роста затрат на рекламу и маркетинг на фоне открытия новых магазинов, развития сервисов доставки и старта новых клиентских сервисов. Также выросли банковские расходы в связи с одновременным увеличением доли безналичных онлайн-платежей с 14,2 до 15% и повышением ставки по эквайрингу.

💡Дополнительно отметим, что компания отразила в отчетности прочие доходы в размере 9 млрд руб., из которых 3,6 млрд руб. представляют собой прибыль от продажи инвестиции в ООО «МАРКЕТПЛЕЙС», а еще 2,5 млрд руб. – доход от прощения задолженности по субсидируемому кредиту.

💰 В итоге операционная прибыль составила 16,2 млрд руб. (+60,4%).

💰 В блоке финансовых статей отметим увеличение процентных расходов до 6,4 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего с учетом арендных обязательств 145,2 млрд руб. Финансовые доходы сократились с 348 млн руб. до 76 млн руб. по причине сокращения остатков свободных денежных средств. Помимо прочего компания отразила убыток в размере 945 млн руб. как результат деятельности ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль за период составила 7,1 млрд руб. Скорректированная чистая прибыль компании составила 6,4 млрд руб., увеличившись на 18%.

💸Дополнительно отметим, что компания может выплатить промежуточные дивиденды в размере 6,4 млрд руб. (35,54 руб. на акцию), что составляет 100% от скорректированной чистой прибыли за полугодие.

🧐В своих прогнозах мы попытались учесть основные положения опубликованной стратегии развития. В частности, мы незначительно снизили прогноз по выручке на текущий год, при этом наши ожидания по доходам компании на последующие годы возросли по причине активного развития онлайн-платформы. Прогноз значения чистой прибыли на текущий год был увеличен, главным образом в силу шестикратного роста прочих доходов. При этом мы повысили оценку затрат, связанных с развитием онлайн-платформы, что негативно сказалось на прогнозах чистой прибыли в 2022-2023 году. В результате потенциальная доходность акций компании не претерпела существенных изменений.

💼По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 9,2 и P/BV 2021 около 3 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

{kind=link}

⛏Rio Tinto plc (RIO) Итоги 1 п/г 2021 г.

Мы возобновляем аналитическое покрытие австралийско-британской корпорации Rio Tinto, работающей в отрасли металлургии и добывающей промышленности, после очередного включения акций компании в состав наших портфелей, с анализа отчетности по итогам I полугодия 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈 Выручка компании выросла на 70,9%, составив $33,1 млрд. на фоне роста цен реализации основных видов сырья, частично компенсированного сокращением объемов реализации железной руды и прочей железорудной продукции.

💰 Отметим, что операционная прибыль выросла в 3 раза до $17,4 млрд, прибыль до выплаты налогов на фоне отражения положительных курсовых разниц показала рост в 3,4 раза до $18 млрд, а чистая прибыль на фоне сокращения эффективной ставки налога на прибыль выросла в 3,7 раза до $12,3 млрд.

💡По итогам первого полугодия 2021 года общий долг компании сократился на 0,7% до $13,9 млрд (-1,4% к I п/г 2020 года). На фоне рекордных финансовых результатов компании, руководство анонсировало денежные выплаты акционерам в размере $9,1 млрд. ($5,61 на акцию, включая спецдивиденд в $1,85 на акцию). Отметим, что руководство ожидает, что возврат денежных средств акционерам компании в долгосрочной перспективе будет составлять 40-60% чистой прибыли. Причем, с учетом цикличности отрасли, в периоды сильных финансовых результатов, Совет директоров может дополнить дивиденд по обыкновенным акциям дополнительными выплатами (как и в случае с отчетным периодом).

🧐В целом, вышедшая отчетность оказалась несколько лучше наших ожиданий, во многом благодаря положительной конъюнктуре рынка черной металлургии и цветной металлургии. По итогам вышедших данных мы произвели пересегментацию операционных дивизионов в соответствии с финансовой отчетностью компании, а также подняли прогноз финансовых показателей (преимущественно на ближайшие годы). Кроме того, мы заложили увеличенные размеры дивидендов в соответствии с политикой возврата средств акционерам.

💼Мы считаем, что текущий год компания закончит с чистой прибылью порядка $21 млрд., при этом в дальнейшие годы чистая прибыль может снизиться со своих многолетних максимумов до 18–19 млрд. на фоне возвращения рентабельности на привычные уровни. В то же время, в перспективе 4–5 лет чистая прибыль может достигнуть 23 млрд долл. на фоне продолжения роста цен на сырье и проведения политики управления издержками. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 2,6 и продолжают входить в наш портфель иностранных акций.

#RioTinto #RIO #блогофорум

Мы возобновляем аналитическое покрытие австралийско-британской корпорации Rio Tinto, работающей в отрасли металлургии и добывающей промышленности, после очередного включения акций компании в состав наших портфелей, с анализа отчетности по итогам I полугодия 2021 года.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

📈 Выручка компании выросла на 70,9%, составив $33,1 млрд. на фоне роста цен реализации основных видов сырья, частично компенсированного сокращением объемов реализации железной руды и прочей железорудной продукции.

💰 Отметим, что операционная прибыль выросла в 3 раза до $17,4 млрд, прибыль до выплаты налогов на фоне отражения положительных курсовых разниц показала рост в 3,4 раза до $18 млрд, а чистая прибыль на фоне сокращения эффективной ставки налога на прибыль выросла в 3,7 раза до $12,3 млрд.

💡По итогам первого полугодия 2021 года общий долг компании сократился на 0,7% до $13,9 млрд (-1,4% к I п/г 2020 года). На фоне рекордных финансовых результатов компании, руководство анонсировало денежные выплаты акционерам в размере $9,1 млрд. ($5,61 на акцию, включая спецдивиденд в $1,85 на акцию). Отметим, что руководство ожидает, что возврат денежных средств акционерам компании в долгосрочной перспективе будет составлять 40-60% чистой прибыли. Причем, с учетом цикличности отрасли, в периоды сильных финансовых результатов, Совет директоров может дополнить дивиденд по обыкновенным акциям дополнительными выплатами (как и в случае с отчетным периодом).

🧐В целом, вышедшая отчетность оказалась несколько лучше наших ожиданий, во многом благодаря положительной конъюнктуре рынка черной металлургии и цветной металлургии. По итогам вышедших данных мы произвели пересегментацию операционных дивизионов в соответствии с финансовой отчетностью компании, а также подняли прогноз финансовых показателей (преимущественно на ближайшие годы). Кроме того, мы заложили увеличенные размеры дивидендов в соответствии с политикой возврата средств акционерам.

💼Мы считаем, что текущий год компания закончит с чистой прибылью порядка $21 млрд., при этом в дальнейшие годы чистая прибыль может снизиться со своих многолетних максимумов до 18–19 млрд. на фоне возвращения рентабельности на привычные уровни. В то же время, в перспективе 4–5 лет чистая прибыль может достигнуть 23 млрд долл. на фоне продолжения роста цен на сырье и проведения политики управления издержками. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2021 около 2,6 и продолжают входить в наш портфель иностранных акций.

#RioTinto #RIO #блогофорум

{kind=link}

💎АЛРОСА (ALRS) Итоги 1 п/г 2021 г.: минимальные запасы как следствие внушительной распродажи.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании подскочила в 2,4 раза до 181,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов. На этом фоне запасы АЛРОСы к концу апреля составили всего 8,4 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли вдвое, составив 114,8 млрд руб. При этом отметим, что себестоимость продаж подскочила более чем в 2,5 раза до 95,4 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

💰 В итоге прибыль от продаж АЛРОСы выросла в 3,7 раза, составив 66,9 млрд руб.

📉Долговая нагрузка компании за год сократилась со 216,2 млрд руб. до 124,7 млрд руб., отразив досрочное погашение ряда банковских кредитов в рамках работы по оптимизации долгового портфеля. Нетто курсовые разницы по финансовым статьям составили 4,6 млрд руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 54,0 млрд руб.

💡Свободный денежный поток в отчетном периоде составил 64,7 млрд руб., а соотношение чистый долг/EBITDA без учета ожидаемых полугодовых дивидендов продолжает оставаться в отрицательной зоне. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока, что подразумевает полугодовой дивиденд в районе 8,8 руб. на акцию и финальный дивиденд по итогам года около 5 руб. на акцию.

💡В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит примерно 21,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения объемов продаж и цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

⛔️Акции АЛРОСы торгуются с P/E2021 около 10 и потенциально могут претендовать на попадание в наши портфели акций.

#АЛРОСА #ALRS #блогофорум

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании подскочила в 2,4 раза до 181,8 млрд руб. на фоне значительных продаж накопленных ранее алмазных запасов. На этом фоне запасы АЛРОСы к концу апреля составили всего 8,4 млн карат. Отметим продолжающееся восстановление спроса на алмазы после существенного снижения их продаж в 1 п/г 2020 г. на фоне сокращения предложения основными добывающими компаниями.

📈Операционные расходы выросли вдвое, составив 114,8 млрд руб. При этом отметим, что себестоимость продаж подскочила более чем в 2,5 раза до 95,4 млрд руб. на фоне существенного сокращения уровня запасов, увеличивающих общую себестоимость.

💰 В итоге прибыль от продаж АЛРОСы выросла в 3,7 раза, составив 66,9 млрд руб.

📉Долговая нагрузка компании за год сократилась со 216,2 млрд руб. до 124,7 млрд руб., отразив досрочное погашение ряда банковских кредитов в рамках работы по оптимизации долгового портфеля. Нетто курсовые разницы по финансовым статьям составили 4,6 млрд руб. В результате чистая прибыль АЛРОСы многократно превысила прошлогодний результат, составив 54,0 млрд руб.

💡Свободный денежный поток в отчетном периоде составил 64,7 млрд руб., а соотношение чистый долг/EBITDA без учета ожидаемых полугодовых дивидендов продолжает оставаться в отрицательной зоне. На наш взгляд, в текущем году компания может выплатить акционерам 100% свободного денежного потока, что подразумевает полугодовой дивиденд в районе 8,8 руб. на акцию и финальный дивиденд по итогам года около 5 руб. на акцию.

💡В компании отметили, что в текущем году планируют добыть 31,5 млн карат алмазов, а инвестиционная программа составит примерно 21,0 млрд руб.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне увеличения объемов продаж и цен реализации алмазов, а также размера ожидаемых дивидендов. В результате потенциальная доходность акций возросла.

⛔️Акции АЛРОСы торгуются с P/E2021 около 10 и потенциально могут претендовать на попадание в наши портфели акций.

#АЛРОСА #ALRS #блогофорум

{kind=link}

⚡️ Ленэнерго (LSNG, LSNGP) Итоги 1 п/г 2021 г.: доходы от технологического присоединения и отсутствие признаков обесценения обеспечили кратный рост прибыли

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании прибавила 18%, составив 46,5 млрд руб. Доходы от передачи электроэнергии выросли на 13,8%, составив 42,6 млрд руб. на фоне увеличения полезного отпуска (+8,3%) по причине аномальных величин температуры наружного воздуха и положительной динамики среднего расчетного тарифа (+5,1%). Доходы от присоединения к сетям возросли в 2 раза до 3,7 млрд руб. в связи с в связи с присоединением крупного объекта Группы ЛСР.

📉 Операционные расходы компании сократились на 2,8% до 31,3 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 5,8 млрд руб. (+14%), затрат на транспортировку электроэнергии до 9,9 млрд руб. (+8%), а также амортизационных отчислений до 7 млрд руб. (+6,1%). При этом компания в отчетном периоде не проводила отрицательной переоценки основных средств, составившей в прошлом году 3,1 млрд руб.

💰 В итоге операционная прибыль увеличилась более чем в 2 раза, составив 15,5 млрд руб.

📈 Финансовые расходы возросли на 13,4% до 1,1 млрд руб. на фоне увеличения стоимости обслуживания долговых обязательств, составивших на конец отчетного периода 19,7 млрд руб.

💰 В итоге чистая прибыль Ленэнерго увеличилась более чем в 2 раза составив 11,9 млрд руб.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли на всем прогнозном окне на фоне повышения операционной рентабельности. В результате потенциальная доходность акций компании Ленэнерго несколько возросла.

⛔️Обыкновенные акции компании обращаются с P/E 2021 порядка 3,8 и P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#Ленэнерго #LSNG #блогофорум

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании прибавила 18%, составив 46,5 млрд руб. Доходы от передачи электроэнергии выросли на 13,8%, составив 42,6 млрд руб. на фоне увеличения полезного отпуска (+8,3%) по причине аномальных величин температуры наружного воздуха и положительной динамики среднего расчетного тарифа (+5,1%). Доходы от присоединения к сетям возросли в 2 раза до 3,7 млрд руб. в связи с в связи с присоединением крупного объекта Группы ЛСР.

📉 Операционные расходы компании сократились на 2,8% до 31,3 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 5,8 млрд руб. (+14%), затрат на транспортировку электроэнергии до 9,9 млрд руб. (+8%), а также амортизационных отчислений до 7 млрд руб. (+6,1%). При этом компания в отчетном периоде не проводила отрицательной переоценки основных средств, составившей в прошлом году 3,1 млрд руб.

💰 В итоге операционная прибыль увеличилась более чем в 2 раза, составив 15,5 млрд руб.

📈 Финансовые расходы возросли на 13,4% до 1,1 млрд руб. на фоне увеличения стоимости обслуживания долговых обязательств, составивших на конец отчетного периода 19,7 млрд руб.

💰 В итоге чистая прибыль Ленэнерго увеличилась более чем в 2 раза составив 11,9 млрд руб.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли на всем прогнозном окне на фоне повышения операционной рентабельности. В результате потенциальная доходность акций компании Ленэнерго несколько возросла.

⛔️Обыкновенные акции компании обращаются с P/E 2021 порядка 3,8 и P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#Ленэнерго #LSNG #блогофорум

{kind=link}

🛢 Саратовский НПЗ (KRKN, KRKNP) Итоги 1 п/г 2021 г.: дебиторская задолженность превысила 60% от валюты баланса

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2021 года.

📈 Выручка компании выросла на 41,1%, составив 8,6 млрд руб., главным образом, вследствие роста стоимости процессинговых услуг.

📈 Расходы компании увеличились на 10,0% до 3,9 млрд руб. Компания не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

💰 В итоге операционная прибыль выросла на 85,6% до 4,6 млрд руб., а чистая прибыль практически удвоилась, составив 3,7 млрд руб.

💡 Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, составив 27,0 млрд руб. Почти вся она приходится на связанные стороны, являясь для них способом безвозмездного фондирования.

🧐 По итогам внесения фактических данных мы не стали вносить в модель компании существенных изменений.

⛔️ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2021 года.

📈 Выручка компании выросла на 41,1%, составив 8,6 млрд руб., главным образом, вследствие роста стоимости процессинговых услуг.

📈 Расходы компании увеличились на 10,0% до 3,9 млрд руб. Компания не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

💰 В итоге операционная прибыль выросла на 85,6% до 4,6 млрд руб., а чистая прибыль практически удвоилась, составив 3,7 млрд руб.

💡 Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, составив 27,0 млрд руб. Почти вся она приходится на связанные стороны, являясь для них способом безвозмездного фондирования.

🧐 По итогам внесения фактических данных мы не стали вносить в модель компании существенных изменений.

⛔️ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

{kind=link}

🛢Славнефть-ЯНОС (JNOS) Итоги 1 п/г 2021 г.: рост объемов переработки не компенсирует снижение стоимости процессинга

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 1 п/г 2021 года.

📈Выручка завода возросла на 1,6%, составив 14,6 млрд руб. Судя по операционным показателям, снижение произошло на фоне уменьшения средней расчетной цены процессинга на 6,7% и увеличения объема переработки до 7,3 млн т. (+9,0%).

📈Себестоимость, в свою очередь, выросла на 10,8%, составив 11,0 млрд руб.

💰В итоге прибыль от продаж сократилась на 20,7%, составив 3,3 млрд руб.

💡В блоке финансовых статей произошло снижение процентных расходов (с 2,0 млрд руб. до 1,8 млрд руб.) на фоне возросшего долгового бремени. Процентные доходы составили 641,7 млн руб. Компания является, по сути, финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отрицательное сальдо прочих доходов и расходов составило 322,0 млн руб. против 535,6 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа снизилась на 19,8%, составив 1,4 млрд руб.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

⛔️В настоящий момент акции ЯНОСа торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#Славнефть-ЯНОС #JNOS #блогофорум

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 1 п/г 2021 года.

📈Выручка завода возросла на 1,6%, составив 14,6 млрд руб. Судя по операционным показателям, снижение произошло на фоне уменьшения средней расчетной цены процессинга на 6,7% и увеличения объема переработки до 7,3 млн т. (+9,0%).

📈Себестоимость, в свою очередь, выросла на 10,8%, составив 11,0 млрд руб.

💰В итоге прибыль от продаж сократилась на 20,7%, составив 3,3 млрд руб.

💡В блоке финансовых статей произошло снижение процентных расходов (с 2,0 млрд руб. до 1,8 млрд руб.) на фоне возросшего долгового бремени. Процентные доходы составили 641,7 млн руб. Компания является, по сути, финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отрицательное сальдо прочих доходов и расходов составило 322,0 млн руб. против 535,6 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа снизилась на 19,8%, составив 1,4 млрд руб.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

⛔️В настоящий момент акции ЯНОСа торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#Славнефть-ЯНОС #JNOS #блогофорум

{kind=link}

🍾 Белуга Групп (BELU) Итоги 1 п/г 2021: «бум» экспортных продаж и щедрые дивиденды

Компания Белуга Групп представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈 Выручка компании выросла на 20%, достигнув 30,7 млрд руб. благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов и брендов джина и виски. Общая отгрузка продукции выросла на 1,3%. При этом значительный вклад в динамику выручки ключевого направления - «Алкоголь» - внесли экспортные продажи флагманского бренда Beluga, которые превысили прошлогодние показатели на 61%, в том числе яркую динамику показали продажи на ключевом для водки рынке США (+73%).

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

📈 Отметим, что общие операционные расходы компании выросли на 21,4% в основном за счет увеличения расходов в розничном сегменте, операционная маржа снизилась с 9% до 8%, и операционная прибыль составила 2,4 млрд руб.

📉 Чистые финансовые расходы снизились на 36,5%, в основном из-за снижения процентных расходов по долгу (-14%) на фоне уменьшения долговых обязательств (с 1,07 млрд руб. до 0,92 млрд руб.), а также по причине получения положительных курсовых разниц в связи с ослаблением курса иностранных валют. Отметим, что «Белуга» провела успешное SPO в июне, в результате которого ей удалось привлечь 5,6 млрд руб. денежных средств, и в итоге соотношение Чистый долг/EBITDA снизилось с 2,77 до 1,48. Привлеченные средства послужат дополнительным источником финансирования стратегии роста компании.

💰 В итоге чистая прибыль компании показала рост более чем в 2,5 раза и превысила 1 млрд руб.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов в размере 1,15 млрд руб. (72,76 рублей на акцию). На выплату дивидендов по акциям в свободном обращении будет направлен 1 млрд руб., что составит 87% чистой прибыли по МСФО.

💡 Принятая компанией стратегия на период до 2024 года предполагает удвоение выручки (до 130 млрд руб.) посредством активного развития розничной сети «ВинЛаб», в том числе электронной коммерции, а также изменения структуры продаж в сегменте «Алкоголь»: «Белуга» нацелена на увеличение доли экспорта продукции с 9% до 13%. При этом компания планирует работать над повышением маржинальности прибыли путем увеличения доли отгрузок неводочных высокомаржинальных продуктов с 34% до 45%.

🧐 По итогам вышедшей отчетности и опубликованной стратегии развития компании мы повысили прогноз по выручке на последующие годы. При этом прогнозируемое значение BV на акцию снизилось из-за увеличения количества акций в обращении в результате SPO и высоких ожидаемых дивидендов. Мы предположили, что уровень дивидендных выплат может оказаться на высоком уровне и в будущем (около 50% от чистой прибыли по МСФО), и повысили прогнозы по значениям дивиденда на акцию. В результате потенциальная доходность выросла.

⛔️ На данный момент акции компании Белуга Групп торгуются с P/E 2021 10,7 и P/BV 2021 около 2 и могут войти в состав наших диверсифицированных портфелей.

#БелугаГрупп #BELU #блогофорум

Компания Белуга Групп представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈 Выручка компании выросла на 20%, достигнув 30,7 млрд руб. благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов и брендов джина и виски. Общая отгрузка продукции выросла на 1,3%. При этом значительный вклад в динамику выручки ключевого направления - «Алкоголь» - внесли экспортные продажи флагманского бренда Beluga, которые превысили прошлогодние показатели на 61%, в том числе яркую динамику показали продажи на ключевом для водки рынке США (+73%).

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

📈 Отметим, что общие операционные расходы компании выросли на 21,4% в основном за счет увеличения расходов в розничном сегменте, операционная маржа снизилась с 9% до 8%, и операционная прибыль составила 2,4 млрд руб.

📉 Чистые финансовые расходы снизились на 36,5%, в основном из-за снижения процентных расходов по долгу (-14%) на фоне уменьшения долговых обязательств (с 1,07 млрд руб. до 0,92 млрд руб.), а также по причине получения положительных курсовых разниц в связи с ослаблением курса иностранных валют. Отметим, что «Белуга» провела успешное SPO в июне, в результате которого ей удалось привлечь 5,6 млрд руб. денежных средств, и в итоге соотношение Чистый долг/EBITDA снизилось с 2,77 до 1,48. Привлеченные средства послужат дополнительным источником финансирования стратегии роста компании.

💰 В итоге чистая прибыль компании показала рост более чем в 2,5 раза и превысила 1 млрд руб.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов в размере 1,15 млрд руб. (72,76 рублей на акцию). На выплату дивидендов по акциям в свободном обращении будет направлен 1 млрд руб., что составит 87% чистой прибыли по МСФО.

💡 Принятая компанией стратегия на период до 2024 года предполагает удвоение выручки (до 130 млрд руб.) посредством активного развития розничной сети «ВинЛаб», в том числе электронной коммерции, а также изменения структуры продаж в сегменте «Алкоголь»: «Белуга» нацелена на увеличение доли экспорта продукции с 9% до 13%. При этом компания планирует работать над повышением маржинальности прибыли путем увеличения доли отгрузок неводочных высокомаржинальных продуктов с 34% до 45%.

🧐 По итогам вышедшей отчетности и опубликованной стратегии развития компании мы повысили прогноз по выручке на последующие годы. При этом прогнозируемое значение BV на акцию снизилось из-за увеличения количества акций в обращении в результате SPO и высоких ожидаемых дивидендов. Мы предположили, что уровень дивидендных выплат может оказаться на высоком уровне и в будущем (около 50% от чистой прибыли по МСФО), и повысили прогнозы по значениям дивиденда на акцию. В результате потенциальная доходность выросла.

⛔️ На данный момент акции компании Белуга Групп торгуются с P/E 2021 10,7 и P/BV 2021 около 2 и могут войти в состав наших диверсифицированных портфелей.

#БелугаГрупп #BELU #блогофорум

{kind=link}

🥩Группа Черкизово (GCHE) Итоги 1 п/г 2021 г.: благоприятная ценовая конъюнктура способствует росту финансовых показателей

Группа Черкизово опубликовала отчетность за 1 п/г 2021 года по МСФО.

📈Общая выручка компании выросла на 20,6% до 73,1 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов.

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

💰В итоге совокупная операционная прибыль компании подскочила на 34,9% до 14,8 млрд руб.

📉Чистые процентные расходы снизились с 2,2 млрд руб. до 1,6 млрд руб. благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла на 62,3%, составив 13,4 млрд руб.

💡По заявлениям менеджмента компании во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также роста удельного веса высокомаржинальной продукции. Одним из ключевых направлений своего развития компания видит экспорт и для его дальнейшего наращивания собирается вложить более 80 млрд руб. в расширение своих мощностей по производству продукции из свинины и птицы.

💡Отметим также, что совет директоров рекомендовал распределить чистую прибыль компании по результатам первого полугодия 2021 года путем выплаты дивидендов в размере 85,27 руб. на одну обыкновенную акцию, что составляет 26% от чистой прибыли по итогам полугодия.

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на текущий год на фоне более высоких цен на продукцию. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#ГруппаЧеркизово #GCHE #блогофорум

Группа Черкизово опубликовала отчетность за 1 п/г 2021 года по МСФО.

📈Общая выручка компании выросла на 20,6% до 73,1 млрд руб. Увеличению выручки способствовал рост цен на продукцию различных сегментов.

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

💰В итоге совокупная операционная прибыль компании подскочила на 34,9% до 14,8 млрд руб.

📉Чистые процентные расходы снизились с 2,2 млрд руб. до 1,6 млрд руб. благодаря рефинансированию долгового портфеля по более низким процентным ставкам и увеличению доли субсидируемых кредитов.

💰В результате чистая прибыль компании выросла на 62,3%, составив 13,4 млрд руб.

💡По заявлениям менеджмента компании во всех сегментах, кроме «Свинины» ожидается рост продаж за счет увеличения доли рынка, а также роста удельного веса высокомаржинальной продукции. Одним из ключевых направлений своего развития компания видит экспорт и для его дальнейшего наращивания собирается вложить более 80 млрд руб. в расширение своих мощностей по производству продукции из свинины и птицы.

💡Отметим также, что совет директоров рекомендовал распределить чистую прибыль компании по результатам первого полугодия 2021 года путем выплаты дивидендов в размере 85,27 руб. на одну обыкновенную акцию, что составляет 26% от чистой прибыли по итогам полугодия.

🧐По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей компании на текущий год на фоне более высоких цен на продукцию. При этом мы отмечаем сохраняющиеся риски сдерживания продуктовой инфляции со стороны правительства, а также роста цен на зерно и корма.

💼На данный момент акции Группы Черкизово торгуются с P/E 2021 около 6,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#ГруппаЧеркизово #GCHE #блогофорум

{kind=link}

💉Gilead Sciences Inc (GILD) Итоги 1 п/г 2021 г.

Компания Gilead Sciences Inc выпустила отчетность за 1 п/г 2021 г.

📈Выручка компании увеличилась на 18,2% до $12,6 млрд. При этом компания зафиксировала падение продаж по двум традиционным ключевым сегментам: препараты для лечения гепатита C и препараты для лечения ВИЧ.

💡Ситуацию с доходами компании полностью изменило начало продаж препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией. В отчетном квартале продажи препарата принесли доход в $ 2 285 млрд, полностью компенсировав снижение доходов по другим сегментам. Эта тенденция была поддержана ростом доходов по направлению Yescarta (разработка инновационных методов иммунотерапии рака).

💡В разрезе географических сегментов 68% выручки пришлось на североамериканский рынок, 19% - на европейский рынок и 13% - на прочие регионы.

📊Операционные затраты компании сократились на треть и составили $7,5 млрд, главным образом, по причине кардинального снижения амортизации приобретенных нематериальных активов. Напомним, что в прошлом году по данной статье компания отразила расходы в размере $4,5 млрд, связанные с приобретением компании Forty Seven.

📈Затраты на исследования и разработки выросли на 5,0% до $2,2 млрд вследствие сокращения расходов на клинические программы. Указанное сокращение было частично компенсировано более высокими затратами, вызванными ростом численности персонала в связи с приобретением компании Immunomedics в четвертом квартале 2020 года и увеличением инвестиций в онкологические программы.

📝Помимо этого, затраты на НИОКР в прошлом году включали в себя инвестиции в препарат ремдесивир из-за наращивания производства и затрат на клинические испытания, а также расходы на основе акций в размере $144 млн, связанные с приобретением во втором квартале 2020 года компании Forty Seven.

📈Коммерческие и административные расходы, напротив, выросли на 4,0% до $2,4 млрд. на фоне единовременных расходов в размере $212 млн, связанных с передачей пакета ценных бумаг некоммерческой общественной благотворительной корпорации Gilead Foundation во втором квартале текущего года. Помимо этого свой вклад в увеличение по данной статье внесли увеличившиеся затраты на рекламную и коммерческую деятельность за пределами США.

💰В результате операционная прибыль компании составила $5,1 млрд против убытка годом ранее.

💰Сальдо финансовых доходов/расходов оказалось отрицательным и составило $1,1 млрд, в основном, из-за инвестиций в акции Galapagos NV, а также увеличившимся долгом, что было связано с приобретением в четвертом квартале прошлого года компании Immunomedics.

💰В итоге чистая прибыль компании составила $3 251 млн против убытка годом ранее.

💸Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $1,8 млрд и еще около $300 млн вернула виде выкупа акций, распределив, таким образом, среди акционеров примерно две трети заработанной чистой прибыли.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз чистой прибыли на текущий год, отразив меньший объем ожидаемых к получению неоперационных доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2021 в районе 14 и продолжают входить в число наших приоритетов.

#GileadSciences #GILD #блогофорум

Компания Gilead Sciences Inc выпустила отчетность за 1 п/г 2021 г.

📈Выручка компании увеличилась на 18,2% до $12,6 млрд. При этом компания зафиксировала падение продаж по двум традиционным ключевым сегментам: препараты для лечения гепатита C и препараты для лечения ВИЧ.

💡Ситуацию с доходами компании полностью изменило начало продаж препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией. В отчетном квартале продажи препарата принесли доход в $ 2 285 млрд, полностью компенсировав снижение доходов по другим сегментам. Эта тенденция была поддержана ростом доходов по направлению Yescarta (разработка инновационных методов иммунотерапии рака).

💡В разрезе географических сегментов 68% выручки пришлось на североамериканский рынок, 19% - на европейский рынок и 13% - на прочие регионы.

📊Операционные затраты компании сократились на треть и составили $7,5 млрд, главным образом, по причине кардинального снижения амортизации приобретенных нематериальных активов. Напомним, что в прошлом году по данной статье компания отразила расходы в размере $4,5 млрд, связанные с приобретением компании Forty Seven.

📈Затраты на исследования и разработки выросли на 5,0% до $2,2 млрд вследствие сокращения расходов на клинические программы. Указанное сокращение было частично компенсировано более высокими затратами, вызванными ростом численности персонала в связи с приобретением компании Immunomedics в четвертом квартале 2020 года и увеличением инвестиций в онкологические программы.

📝Помимо этого, затраты на НИОКР в прошлом году включали в себя инвестиции в препарат ремдесивир из-за наращивания производства и затрат на клинические испытания, а также расходы на основе акций в размере $144 млн, связанные с приобретением во втором квартале 2020 года компании Forty Seven.

📈Коммерческие и административные расходы, напротив, выросли на 4,0% до $2,4 млрд. на фоне единовременных расходов в размере $212 млн, связанных с передачей пакета ценных бумаг некоммерческой общественной благотворительной корпорации Gilead Foundation во втором квартале текущего года. Помимо этого свой вклад в увеличение по данной статье внесли увеличившиеся затраты на рекламную и коммерческую деятельность за пределами США.

💰В результате операционная прибыль компании составила $5,1 млрд против убытка годом ранее.

💰Сальдо финансовых доходов/расходов оказалось отрицательным и составило $1,1 млрд, в основном, из-за инвестиций в акции Galapagos NV, а также увеличившимся долгом, что было связано с приобретением в четвертом квартале прошлого года компании Immunomedics.

💰В итоге чистая прибыль компании составила $3 251 млн против убытка годом ранее.

💸Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $1,8 млрд и еще около $300 млн вернула виде выкупа акций, распределив, таким образом, среди акционеров примерно две трети заработанной чистой прибыли.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз чистой прибыли на текущий год, отразив меньший объем ожидаемых к получению неоперационных доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2021 в районе 14 и продолжают входить в число наших приоритетов.

#GileadSciences #GILD #блогофорум

{kind=link}

👑Полюс (PLZL) Итоги 1 п/г 2021 г: блок финансовых статей усиливает операционные результаты

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании выросла на 18,6% до 168,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 8,4% до 1 803 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 1,7% до 1 263 млн унций.

📈 Операционные расходы увеличились на 14,6%, составив 67,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям НДПИ и расходам на персонал (20,4% и 5,4% соответственно).

💰В итоге прибыль от продаж выросла на 21,4% до 101,1 млрд руб.

📝Чистые финансовые расходы компании составили 3,7 млрд руб. В их структуре отметим отрицательные курсовые разницы (885,0 млн руб.) по валютному долгу, а также доходы от инвестиционной деятельности в размере 4,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов (год назад по данной статье компания отразила убыток 32,0 млрд руб.). Расходы на обслуживание долга составили 7,5 млрд руб., а сам долг за год сократился с 270,7 млрд руб. до 260,2 млрд руб.

💰В результате чистая прибыль составила 81,0 млрд руб., показав почти четырехкратный рост.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔️Акции Полюса торгуются с P/BV 2021 порядка 7 и не входят в число наших приоритетов.

#Полюс #PLZL #блогофорум

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании выросла на 18,6% до 168,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 8,4% до 1 803 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 1,7% до 1 263 млн унций.

📈 Операционные расходы увеличились на 14,6%, составив 67,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям НДПИ и расходам на персонал (20,4% и 5,4% соответственно).

💰В итоге прибыль от продаж выросла на 21,4% до 101,1 млрд руб.

📝Чистые финансовые расходы компании составили 3,7 млрд руб. В их структуре отметим отрицательные курсовые разницы (885,0 млн руб.) по валютному долгу, а также доходы от инвестиционной деятельности в размере 4,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов (год назад по данной статье компания отразила убыток 32,0 млрд руб.). Расходы на обслуживание долга составили 7,5 млрд руб., а сам долг за год сократился с 270,7 млрд руб. до 260,2 млрд руб.

💰В результате чистая прибыль составила 81,0 млрд руб., показав почти четырехкратный рост.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔️Акции Полюса торгуются с P/BV 2021 порядка 7 и не входят в число наших приоритетов.

#Полюс #PLZL #блогофорум

{kind=link}

⛽️Royal Dutch Shell plc. (RDS) Итоги 1 п/г 2021 года

Компания Royal Dutch Shell раскрыла финансовую отчетность за 1 п/г 2021 года.

📈Общая выручка компании выросла на четверть, составив $116,2 млрд. Скорректированная прибыль по итогам отчетного периода составила $8,8 млрд (+151%), что стало следствием значительного роста цена на углеводороды.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

💰В итоге чистая прибыль компании составила $9,1 млрд против убытка годом ранее. Дополнительно отметим, что компания в отчетном периоде выплатила дивиденды на сумму $2,6 млрд, а также выкупила собственные акции на сумму $216 млн. В планах компании – продолжить выкуп собственных акций, на что планируется потратить во втором полугодии $2 млрд.

🧐По итогам внесения фактических результатов мы незначительно понизили прогнозы финансовых показателей компании на текущий и последующие годы, отразив более стремительный рост операционных затрат в ключевых сегментах. В результате потенциальная доходность акций компании несколько сократилась.

💼В настоящее время акции компании обращаются с P/E 2021 около 8 и продолжают оставаться в числе наших приоритетов в зарубежном нефтегазовом секторе.

#RoyalDutchShell #RDS #блогофорум

Компания Royal Dutch Shell раскрыла финансовую отчетность за 1 п/г 2021 года.

📈Общая выручка компании выросла на четверть, составив $116,2 млрд. Скорректированная прибыль по итогам отчетного периода составила $8,8 млрд (+151%), что стало следствием значительного роста цена на углеводороды.

🔗С анализом по сегментам вы можете ознакомиться по ссылке

💰В итоге чистая прибыль компании составила $9,1 млрд против убытка годом ранее. Дополнительно отметим, что компания в отчетном периоде выплатила дивиденды на сумму $2,6 млрд, а также выкупила собственные акции на сумму $216 млн. В планах компании – продолжить выкуп собственных акций, на что планируется потратить во втором полугодии $2 млрд.

🧐По итогам внесения фактических результатов мы незначительно понизили прогнозы финансовых показателей компании на текущий и последующие годы, отразив более стремительный рост операционных затрат в ключевых сегментах. В результате потенциальная доходность акций компании несколько сократилась.

💼В настоящее время акции компании обращаются с P/E 2021 около 8 и продолжают оставаться в числе наших приоритетов в зарубежном нефтегазовом секторе.

#RoyalDutchShell #RDS #блогофорум

{kind=link}

🧪 Казаньоргсинтез (KZOS) Итоги 1 п/г 2021 г.: высокая прибыль и промежуточные дивиденды

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 1 п/г 2021 года по РСБУ.

📈 Выручка компании увеличилась более чем на две трети до 52,6 млрд руб., что в основном было обусловлено резким ростом рублевых цен на выпускаемую продукцию. Операционные расходы компании увеличились на 27,1% и составили 33,3 млрд руб.

💰 В итоге операционная прибыль компании подскочила почти в четыре раза до 19,2 млрд руб.

💡 Объем полученных процентов по остаткам на счетах составил 60,0 млн руб., что существенно ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещенным денежным средствам. Отрицательное сальдо прочих доходов/расходов значительно увеличилось относительно уровня прошлого года и составило 845,0 млн руб..

💰 В итоге компания заработала 14,7 млрд руб. чистой прибыли, что значительно превосходит прошлогодний результат.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 5,745 руб. на обыкновенную и 0,25 руб. на привилегированную акции, распределив, таким образом, 70% полугодовой чистой прибыли.

🧐 По результатам вышедшей отчетности мы повысили прогнозы по ключевым финансовым показателям компании на текущий и будущие годы, отразив увеличение цен на выпускаемую продукцию. В результате потенциальная доходность акций возросла.

⛔️ На данный момент акции компании торгуются c P/BV 2021 в районе 2,5 и не входят в число наших приоритетов.

#Казаньоргсинтез #KZOS #блогофорум

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 1 п/г 2021 года по РСБУ.

📈 Выручка компании увеличилась более чем на две трети до 52,6 млрд руб., что в основном было обусловлено резким ростом рублевых цен на выпускаемую продукцию. Операционные расходы компании увеличились на 27,1% и составили 33,3 млрд руб.

💰 В итоге операционная прибыль компании подскочила почти в четыре раза до 19,2 млрд руб.

💡 Объем полученных процентов по остаткам на счетах составил 60,0 млн руб., что существенно ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещенным денежным средствам. Отрицательное сальдо прочих доходов/расходов значительно увеличилось относительно уровня прошлого года и составило 845,0 млн руб..

💰 В итоге компания заработала 14,7 млрд руб. чистой прибыли, что значительно превосходит прошлогодний результат.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 5,745 руб. на обыкновенную и 0,25 руб. на привилегированную акции, распределив, таким образом, 70% полугодовой чистой прибыли.

🧐 По результатам вышедшей отчетности мы повысили прогнозы по ключевым финансовым показателям компании на текущий и будущие годы, отразив увеличение цен на выпускаемую продукцию. В результате потенциальная доходность акций возросла.

⛔️ На данный момент акции компании торгуются c P/BV 2021 в районе 2,5 и не входят в число наших приоритетов.

#Казаньоргсинтез #KZOS #блогофорум

{kind=link}

💉Pfizer Inc. (PFE) Итоги 1 п/г 2021 года

Компания Pfizer Inc. опубликовала отчетность по итогам 1 п/г 2021 г.

📈 Общая выручка компании показала внушительный рост, составив $33,6 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили почти в пять раз, составив $14,1 млрд, из которых $11,3 млрд пришлось на продажу BNT162b2 (вакцина от коронавируса).

💡Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Prevnar 13/Prevenar 13 (вакцина от пневмококковой инфекции), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).

💡В географическом разрезе 45% выручки пришлось на американский рынок и 54% на другие страны.

💰Операционные расходы компании прибавили 43,1% и составили $21,2 млрд.

📈Себестоимость продаж выросла на $7,5 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📈Коммерческие и административные расходы увеличились на 9,8% до $5,7 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📈Расходы на НИОКР увеличились на 19,2% до $4,4 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов, завершившихся во втором квартале текущего года.

📈Амортизация нематериальных активов возросла на 4,9% до $1,8 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📈Прочие статьи доходов показали более чем двукратный рост, составив $2,0 млрд. Повысившиеся расходы на судебные издержки были с лихвой компенсированы увеличением прибыли по ценным бумагам, доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти.

💰В итоге чистая прибыль от продолжающейся деятельности возросла вдвое до $10,4 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $1,7 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался скромнее (+52,6%).

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий год, отразив больший объем доходов по направлению вакцин. Прогнозы на последующие годы по данному направлению были незначительно понижены. В результате потенциальная доходность акций не претерпела серьезных изменений.

💼Акции Pfizer торгуются исходя из P/E 2021 г. около 15 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

Компания Pfizer Inc. опубликовала отчетность по итогам 1 п/г 2021 г.

📈 Общая выручка компании показала внушительный рост, составив $33,6 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили почти в пять раз, составив $14,1 млрд, из которых $11,3 млрд пришлось на продажу BNT162b2 (вакцина от коронавируса).

💡Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Prevnar 13/Prevenar 13 (вакцина от пневмококковой инфекции), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).