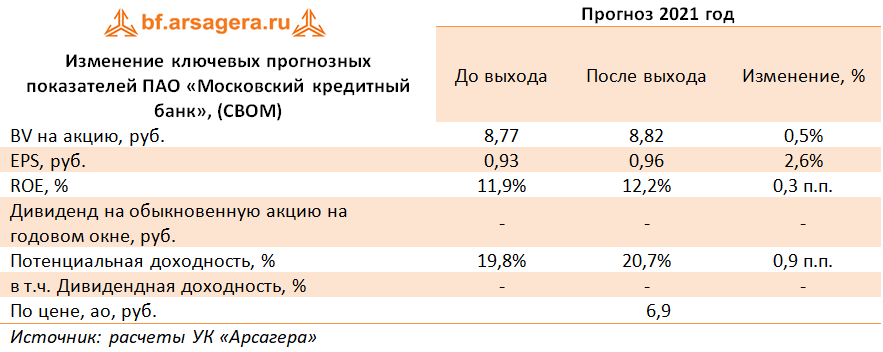

🏧 Московский кредитный банк (CBOM) МКБ Итоги 2020: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

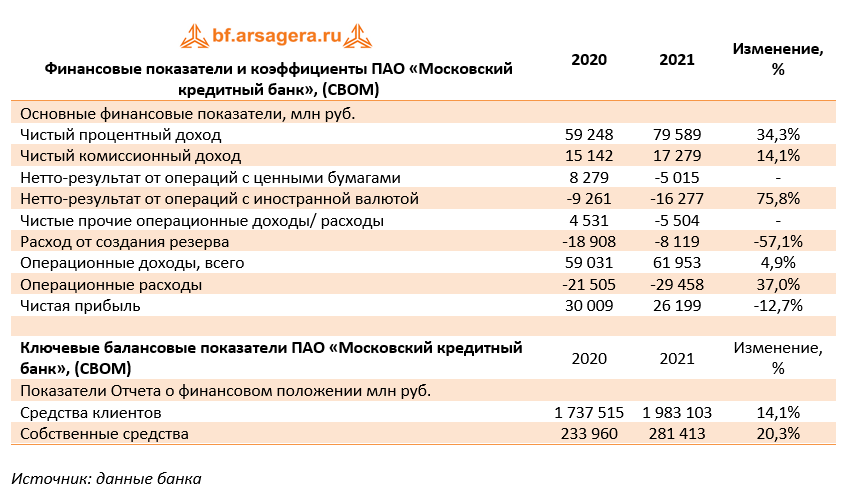

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

{kind=link}

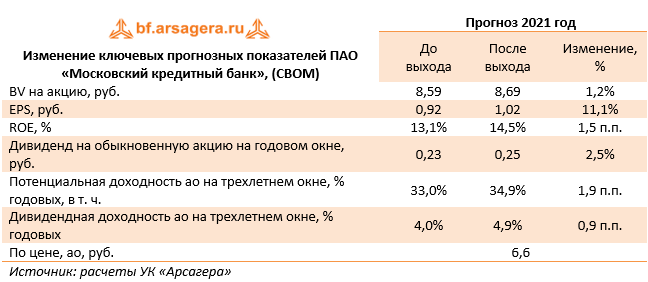

Московский кредитный банк CBOM Итоги 1 кв 2021 г.: растущая прибыль, допэмиссия акций и ожидание дивидендов

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв 2021 года.

📌 Процентные доходы банка остались на прошлогоднем уровне, составив 38,9 млрд руб., на фоне роста кредитного портфеля и снижения процентов по выданным ссудам. Процентные расходы показали снижение на 13% до 22,8 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 16,1 млрд руб., прибавив 26,9% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 15,6%, составив 3,1 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования.

🎩 Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 1,3 млрд руб.; судя по всему, причиной этого стало снижение стоимости портфеля облигаций (в основном ОФЗ).

☝ Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 1,1 млрд руб.

📊 В итоге операционные доходы увеличились на 44,4% до 16,6 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 21% до 6,2 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 29,4% до 3,8 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 36,9% (+9,7 п.п.).

💰 В итоге чистая прибыль банка составила 8,3 млрд руб., увеличившись на 60,6%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 23% до 1,1 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 148,4%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 0,5 п.п. до 14,2%. Коэффициент достаточности общего капитала сократился на 1,0 п.п. до 19,5%.

🔎 По итогам 2020 года МКБ принял решение не выплачивать дивиденды по собственным акциям. Как ожидается, дивидендные выплаты начнутся в следующем году и составят не менее 25% чистой прибыли по МСФО.

👓 Напомним также, что в мае текущего года банк разместил дополнительный выпуск акций на Московской бирже общим объемом 3,6 млрд штук по цене 6,3 руб. за акцию, что было учтено нами в рамках текущего обновления модели.

💭 После итогам вышедшей отчетности мы повысили наши прогнозы по чистой прибыли Московского кредитного банка на 2022-2024 гг., следствием чего стало увеличение потенциальной доходности акций МКБ.

⛔ Акции банка торгуются исходя из P/E 2021 около 7 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв 2021 года.

📌 Процентные доходы банка остались на прошлогоднем уровне, составив 38,9 млрд руб., на фоне роста кредитного портфеля и снижения процентов по выданным ссудам. Процентные расходы показали снижение на 13% до 22,8 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 16,1 млрд руб., прибавив 26,9% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 15,6%, составив 3,1 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования.

🎩 Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 1,3 млрд руб.; судя по всему, причиной этого стало снижение стоимости портфеля облигаций (в основном ОФЗ).

☝ Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 1,1 млрд руб.

📊 В итоге операционные доходы увеличились на 44,4% до 16,6 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 21% до 6,2 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 29,4% до 3,8 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 36,9% (+9,7 п.п.).

💰 В итоге чистая прибыль банка составила 8,3 млрд руб., увеличившись на 60,6%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 23% до 1,1 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 148,4%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 0,5 п.п. до 14,2%. Коэффициент достаточности общего капитала сократился на 1,0 п.п. до 19,5%.

🔎 По итогам 2020 года МКБ принял решение не выплачивать дивиденды по собственным акциям. Как ожидается, дивидендные выплаты начнутся в следующем году и составят не менее 25% чистой прибыли по МСФО.

👓 Напомним также, что в мае текущего года банк разместил дополнительный выпуск акций на Московской бирже общим объемом 3,6 млрд штук по цене 6,3 руб. за акцию, что было учтено нами в рамках текущего обновления модели.

💭 После итогам вышедшей отчетности мы повысили наши прогнозы по чистой прибыли Московского кредитного банка на 2022-2024 гг., следствием чего стало увеличение потенциальной доходности акций МКБ.

⛔ Акции банка торгуются исходя из P/E 2021 около 7 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

{kind=link}

🏦Московский кредитный банк (CBOM) Итоги 1 п/г 2021 г.: роспуск резервов на фоне сильного роста кредитного портфеля

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы банка выросли на 5,5%, составив 82,4 млрд руб., на фоне значительного роста кредитного портфеля. Процентные расходы показали снижение на 6,9% до 47,1 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 35,3 млрд руб., прибавив 28,4% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 35,2%, составив 6,4 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 2,9 млрд руб.

💡Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 562 млн руб.

💰В итоге операционные доходы увеличились на 39,6% до 30,9 млрд руб.

📈Операционные расходы продемонстрировали увеличение на 29,6% до 13,8 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 33,6% до 8,4 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 42,0% (+9,7 п.п.).

💰В итоге чистая прибыль банка составила 13,6 млрд руб., увеличившись на 48,5%.

📈По линии балансовых показателей отметим рост кредитного портфеля на 28,4% до 1,2 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,9 п.п. до уровня 2,5%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 166,6%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 1,1 п.п. до 14,8%. Коэффициент достаточности общего капитала сократился на 0,2 п.п. до 19,6%.

🧐После итогам вышедшей отчетности мы не стали вносить существенных изменений в модель банка.

⛔️Акции МКБ торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#Московскийкредитныйбанк #CBOM #блогофорум

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы банка выросли на 5,5%, составив 82,4 млрд руб., на фоне значительного роста кредитного портфеля. Процентные расходы показали снижение на 6,9% до 47,1 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 35,3 млрд руб., прибавив 28,4% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 35,2%, составив 6,4 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 2,9 млрд руб.

💡Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 562 млн руб.

💰В итоге операционные доходы увеличились на 39,6% до 30,9 млрд руб.

📈Операционные расходы продемонстрировали увеличение на 29,6% до 13,8 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 33,6% до 8,4 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 42,0% (+9,7 п.п.).

💰В итоге чистая прибыль банка составила 13,6 млрд руб., увеличившись на 48,5%.

📈По линии балансовых показателей отметим рост кредитного портфеля на 28,4% до 1,2 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,9 п.п. до уровня 2,5%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 166,6%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 1,1 п.п. до 14,8%. Коэффициент достаточности общего капитала сократился на 0,2 п.п. до 19,6%.

🧐После итогам вышедшей отчетности мы не стали вносить существенных изменений в модель банка.

⛔️Акции МКБ торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#Московскийкредитныйбанк #CBOM #блогофорум

{kind=link}

🏦Московский кредитный банк (CBOM). Итоги 9 мес. 2021 г.: Рост работающих активов компенсировал убытки от операций на фондовом и валютном рынках

Московский кредитный банк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,6% до 130,3 млрд руб. на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. На рост работающих активов оказало влияние как увеличение кредитного портфеля, так и приобретение ОФЗ на сумму 26 млрд руб. и корпоративных облигаций «голубых фишек». Процентные расходы снизились на 1,4% до 73,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистый процентный доход составил 57,1 млрд руб., показав рост более чем на треть.

📈Чистый комиссионный доход показал значительный рост на 83,0% до 14,0 млрд руб. Ключевыми драйверами роста стали доходы от комиссий за организацию финансирования, доверительное управление и брокерские операции. Одновременно росту комиссионных доходов способствовало активное развитие транзакционного бизнеса и постепенное восстановление деловой активности после кризисного 2020 года: комиссии по расчетным операциям и банковским переводам выросли почти на 70% до 1,7 млрд руб. Вклад в рост чистого комиссионного дохода также внесла консолидация приобретенного банка «Кольцо Урала».

📉Помимо этого, отметим получение убытка в размере 3,1 млрд руб. от операций с ценными бумагами по сравнению с прибылью 8,3 млрд руб. годом ранее, а также рост убытка от операций с валютой более чем в 4 раза.

📉В отчетном периоде МКБ более чем в три раза снизил объемы начисленных резервов, которые составили 4,4 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,1% до 1,0%.

📈В итоге операционные доходы банка выросли на 34,7% и составили около 52 млрд руб.

📈Операционные расходы банка увеличились на 35,5% до 21,3 млрд руб. главным образом за счет роста расходов на персонал на 39,1% до 14,8 млрд руб. на фоне увеличения штата сотрудников после приобретения активов в первом квартале ткущего года – УК «МКБ Инвестиции» и банка «Кольцо Урала». В то же время значительно возросли административные расходы, которые достигли 5,1 млрд руб. (+39,0%) на фоне развития АО «НКО Инкахран» (компания, предоставляющая услуги по обслуживанию наличного денежного обращения) и роста расходов на IT-инфраструктуру. В результате отношение операционных расходов к операционным доходам составило 36,1% против 29,9% годом ранее.

💰В итоге чистая прибыль Московского кредитного банка составила 24,8 млрд руб., показав рост на 45,2%.

🧐По итогам ознакомления с вышедшей отчетностью мы повысили нашу оценку темпов роста кредитного портфеля, а также комиссионных доходов. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также ожидаемый убыток от операций с ценными бумагами. В результате прогнозные значения финансовых показателей на текущий год незначительно возросли, что привело к небольшому увеличению потенциальной доходности акций банка.

⛔️В настоящее время обыкновенные акции МКБ торгуются с P/BV 2021 около 1 и P/E 2021 около 6 и пока не входят в число наших приоритетов.

#блогофорум #мкббанк #cbom

Московский кредитный банк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,6% до 130,3 млрд руб. на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. На рост работающих активов оказало влияние как увеличение кредитного портфеля, так и приобретение ОФЗ на сумму 26 млрд руб. и корпоративных облигаций «голубых фишек». Процентные расходы снизились на 1,4% до 73,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистый процентный доход составил 57,1 млрд руб., показав рост более чем на треть.

📈Чистый комиссионный доход показал значительный рост на 83,0% до 14,0 млрд руб. Ключевыми драйверами роста стали доходы от комиссий за организацию финансирования, доверительное управление и брокерские операции. Одновременно росту комиссионных доходов способствовало активное развитие транзакционного бизнеса и постепенное восстановление деловой активности после кризисного 2020 года: комиссии по расчетным операциям и банковским переводам выросли почти на 70% до 1,7 млрд руб. Вклад в рост чистого комиссионного дохода также внесла консолидация приобретенного банка «Кольцо Урала».

📉Помимо этого, отметим получение убытка в размере 3,1 млрд руб. от операций с ценными бумагами по сравнению с прибылью 8,3 млрд руб. годом ранее, а также рост убытка от операций с валютой более чем в 4 раза.

📉В отчетном периоде МКБ более чем в три раза снизил объемы начисленных резервов, которые составили 4,4 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,1% до 1,0%.

📈В итоге операционные доходы банка выросли на 34,7% и составили около 52 млрд руб.

📈Операционные расходы банка увеличились на 35,5% до 21,3 млрд руб. главным образом за счет роста расходов на персонал на 39,1% до 14,8 млрд руб. на фоне увеличения штата сотрудников после приобретения активов в первом квартале ткущего года – УК «МКБ Инвестиции» и банка «Кольцо Урала». В то же время значительно возросли административные расходы, которые достигли 5,1 млрд руб. (+39,0%) на фоне развития АО «НКО Инкахран» (компания, предоставляющая услуги по обслуживанию наличного денежного обращения) и роста расходов на IT-инфраструктуру. В результате отношение операционных расходов к операционным доходам составило 36,1% против 29,9% годом ранее.

💰В итоге чистая прибыль Московского кредитного банка составила 24,8 млрд руб., показав рост на 45,2%.

🧐По итогам ознакомления с вышедшей отчетностью мы повысили нашу оценку темпов роста кредитного портфеля, а также комиссионных доходов. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также ожидаемый убыток от операций с ценными бумагами. В результате прогнозные значения финансовых показателей на текущий год незначительно возросли, что привело к небольшому увеличению потенциальной доходности акций банка.

⛔️В настоящее время обыкновенные акции МКБ торгуются с P/BV 2021 около 1 и P/E 2021 около 6 и пока не входят в число наших приоритетов.

#блогофорум #мкббанк #cbom

{kind=link}

Московский кредитный банк, (CBOM). Итоги 2021 г.: сокращенный объем данных свидетельствует о неплохих итогах прошлого года

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

{kind=link}

Московский кредитный банк, (CBOM). Итоги 2022 г.: увеличение резервирования и опережающий рост расходов привели к существенному падению прибыли

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

{kind=link}

Московский кредитный банк, (CBOM). Итоги 1 кв 2023 г.: хорошая прибыль благодаря низкой стоимости риска и контролю над расходами

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 13,0 млрд руб., почти вдвое превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход вырос до 24,8 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа практически восстановилась и составила в 2,6%, прежде всего, благодаря снижению стоимости привлечения.

➕ Чистые комиссионные доходы выросли до 3,7 млрд руб. благодаря развитию транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 24,2 млрд руб.

✔️ Снижение оценки уровня дефолтности ряда клиентов способствовали сокращению отчислений на создание резерва под кредитные убытки по долговым финансовым активам до 4,7 млрд руб., что означает стоимость риска в размере 0,9%. Динамика расходов на резервы, в свою очередь, оказала поддержку чистому процентному доходу после резервирования, который составил 20,1 млрд руб.

➖ Операционные расходы составили 8,2 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном квартале составило 27,2%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,4% до 2 037 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 90,2%, на розничный портфель приходилось 9,8%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 11,4% до 1 836,8 млрд руб. на фоне стабилизации уровня процентных ставок. Розничный кредитный портфель увеличился за первый квартал 2023 года на 1,8% и составил 200,6 млрд руб. Основным драйвером роста розничного кредитования стало увеличение ипотечного портфеля за счет высокого спроса на ипотечные продукты со стороны населения и кооперации с крупнейшими застройщиками.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 2 634 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 13,7%, достигнув 2 040,2 млрд рублей, или 77,4% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов сохранились на уровне конца 2022 года и составили 594,1 млрд руб. Соотношение чистых кредитов и депозитов составило 77,3%, не изменившись за квартал.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год, отразив меньшую стоимость риска и сдержанный контроль над расходами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 13,0 млрд руб., почти вдвое превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход вырос до 24,8 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа практически восстановилась и составила в 2,6%, прежде всего, благодаря снижению стоимости привлечения.

➕ Чистые комиссионные доходы выросли до 3,7 млрд руб. благодаря развитию транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 24,2 млрд руб.

✔️ Снижение оценки уровня дефолтности ряда клиентов способствовали сокращению отчислений на создание резерва под кредитные убытки по долговым финансовым активам до 4,7 млрд руб., что означает стоимость риска в размере 0,9%. Динамика расходов на резервы, в свою очередь, оказала поддержку чистому процентному доходу после резервирования, который составил 20,1 млрд руб.

➖ Операционные расходы составили 8,2 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном квартале составило 27,2%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,4% до 2 037 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 90,2%, на розничный портфель приходилось 9,8%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 11,4% до 1 836,8 млрд руб. на фоне стабилизации уровня процентных ставок. Розничный кредитный портфель увеличился за первый квартал 2023 года на 1,8% и составил 200,6 млрд руб. Основным драйвером роста розничного кредитования стало увеличение ипотечного портфеля за счет высокого спроса на ипотечные продукты со стороны населения и кооперации с крупнейшими застройщиками.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 2 634 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 13,7%, достигнув 2 040,2 млрд рублей, или 77,4% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов сохранились на уровне конца 2022 года и составили 594,1 млрд руб. Соотношение чистых кредитов и депозитов составило 77,3%, не изменившись за квартал.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год, отразив меньшую стоимость риска и сдержанный контроль над расходами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

{kind=link}

Московский кредитный банк, (CBOM). Итоги 2022 г.: увеличение резервирования и опережающий рост расходов привели к существенному падению прибыли

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

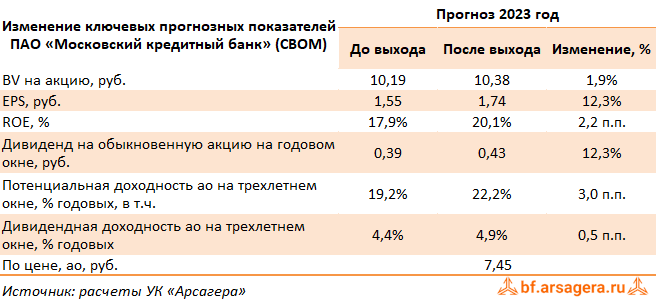

Московский кредитный банк, (CBOM). Итоги 9 мес. 2023 г.: годовой рекорд по прибыли превзойден досрочно

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 48,3 млрд руб., что уже превысило годовую прибыль банка за 2021 и 2022 гг. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, несмотря на высокие отчисления в резервы в отчетном периоде (19,7 млрд руб.).

➕ Чистый процентный доход составил 83,9 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы достигли 12,1 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 107,2 млрд руб., при этом в третьем квартале данный показатель вырос на 25,0% относительно второго квартала.

✔️ Несмотря на увеличение отчислений на создание резерва под кредитные убытки по долговым финансовым активам показатель стоимость риска не превысил 1,0%. В результате чистый процентный доход после резервирования составил 87,5 млрд руб.

➖ Операционные расходы составили 27,8 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 25,1%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 32,0% до 2 436,1 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,7%, на розничный портфель приходилось 8,3%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 35,5% до 2 232,9 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель увеличился за полугодие на 3,2% и составил 203,2 млрд руб.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 3 087,4 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 34,1%, достигнув 2 405,8 млрд рублей, или 78,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 14,7% и составили 681,6 млрд руб. Соотношение чистых кредитов и депозитов составило 81,6%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔ На данный момент акции МКБ торгуются исходя из P/BV 2023 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 48,3 млрд руб., что уже превысило годовую прибыль банка за 2021 и 2022 гг. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, несмотря на высокие отчисления в резервы в отчетном периоде (19,7 млрд руб.).

➕ Чистый процентный доход составил 83,9 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы достигли 12,1 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 107,2 млрд руб., при этом в третьем квартале данный показатель вырос на 25,0% относительно второго квартала.

✔️ Несмотря на увеличение отчислений на создание резерва под кредитные убытки по долговым финансовым активам показатель стоимость риска не превысил 1,0%. В результате чистый процентный доход после резервирования составил 87,5 млрд руб.

➖ Операционные расходы составили 27,8 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 25,1%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 32,0% до 2 436,1 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,7%, на розничный портфель приходилось 8,3%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 35,5% до 2 232,9 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель увеличился за полугодие на 3,2% и составил 203,2 млрд руб.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 3 087,4 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 34,1%, достигнув 2 405,8 млрд рублей, или 78,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 14,7% и составили 681,6 млрд руб. Соотношение чистых кредитов и депозитов составило 81,6%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔ На данный момент акции МКБ торгуются исходя из P/BV 2023 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

{kind=link}

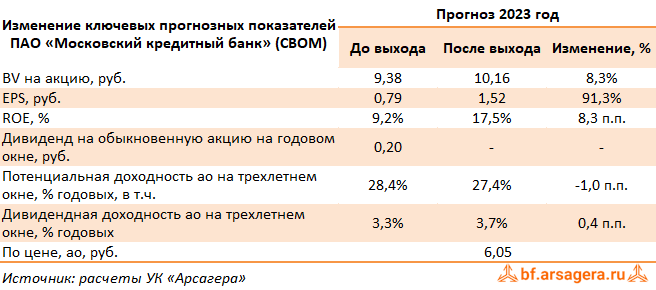

Московский кредитный банк, (CBOM). Итоги 2023 г.: ожидаемая рекордная прибыль

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы банка составили 421,1 млрд руб., продемонстрировав рост на 40,7% на фоне существенного роста кредитного портфеля, а также увеличения прочих процентных доходов. Процентные расходы возросли на 27,7%, составив 304,9 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 116,2 млрд руб.,увеличившись почти вдвое относительно аналогичного периода предыдущего года.

✔️ Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы увеличились на 30,7%, составив 16,6 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 8,3 млрд руб.

✔️ В результате операционные доходы до вычета резервов достигли 137,7 млрд руб., что вдвое выше результата 2022 г.

✔️ На фоне некоторого снижения отчислений на резервирование под кредитные убытки по долговым финансовым активам показатель стоимость риска сократился до 1,0%, а размер операционных доходов после вычета резервов составил 113,5 млрд руб.

➖ Операционные расходы составили 40,3 млрд руб., увеличившись на 14,5% за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 28,6%.

➕ В итоге чистая прибыль банка достигла 59,8 млрд руб., увеличившись в 8 раз.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 27,3% до 2 349,9 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,4%, на розничный портфель приходилось 8,6%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 30,4% до 2 149,3 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель с начала отчетного года увеличился на 1,9% и составил 200,6 млрд руб.

✔️ Объем средств клиентов рос чуть меньшими темпами темпами и составил 2 861,1 млрд руб. (+19,8%). Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 15,7%, достигнув 2 075,6 млрд рублей, или 73,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 32,2% и составили 785,5 млрд руб. Соотношение чистых кредитов и депозитов составило 82,1%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔️ На данный момент акции МКБ торгуются исходя из P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы банка составили 421,1 млрд руб., продемонстрировав рост на 40,7% на фоне существенного роста кредитного портфеля, а также увеличения прочих процентных доходов. Процентные расходы возросли на 27,7%, составив 304,9 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 116,2 млрд руб.,увеличившись почти вдвое относительно аналогичного периода предыдущего года.

✔️ Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы увеличились на 30,7%, составив 16,6 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 8,3 млрд руб.

✔️ В результате операционные доходы до вычета резервов достигли 137,7 млрд руб., что вдвое выше результата 2022 г.

✔️ На фоне некоторого снижения отчислений на резервирование под кредитные убытки по долговым финансовым активам показатель стоимость риска сократился до 1,0%, а размер операционных доходов после вычета резервов составил 113,5 млрд руб.

➖ Операционные расходы составили 40,3 млрд руб., увеличившись на 14,5% за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 28,6%.

➕ В итоге чистая прибыль банка достигла 59,8 млрд руб., увеличившись в 8 раз.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 27,3% до 2 349,9 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,4%, на розничный портфель приходилось 8,6%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 30,4% до 2 149,3 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель с начала отчетного года увеличился на 1,9% и составил 200,6 млрд руб.

✔️ Объем средств клиентов рос чуть меньшими темпами темпами и составил 2 861,1 млрд руб. (+19,8%). Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 15,7%, достигнув 2 075,6 млрд рублей, или 73,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 32,2% и составили 785,5 млрд руб. Соотношение чистых кредитов и депозитов составило 82,1%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔️ На данный момент акции МКБ торгуются исходя из P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

{kind=link}